2022年9月2日に行われた、株式会社サイバーリンクス2022年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社サイバーリンクス 代表取締役社長 村上恒夫 氏

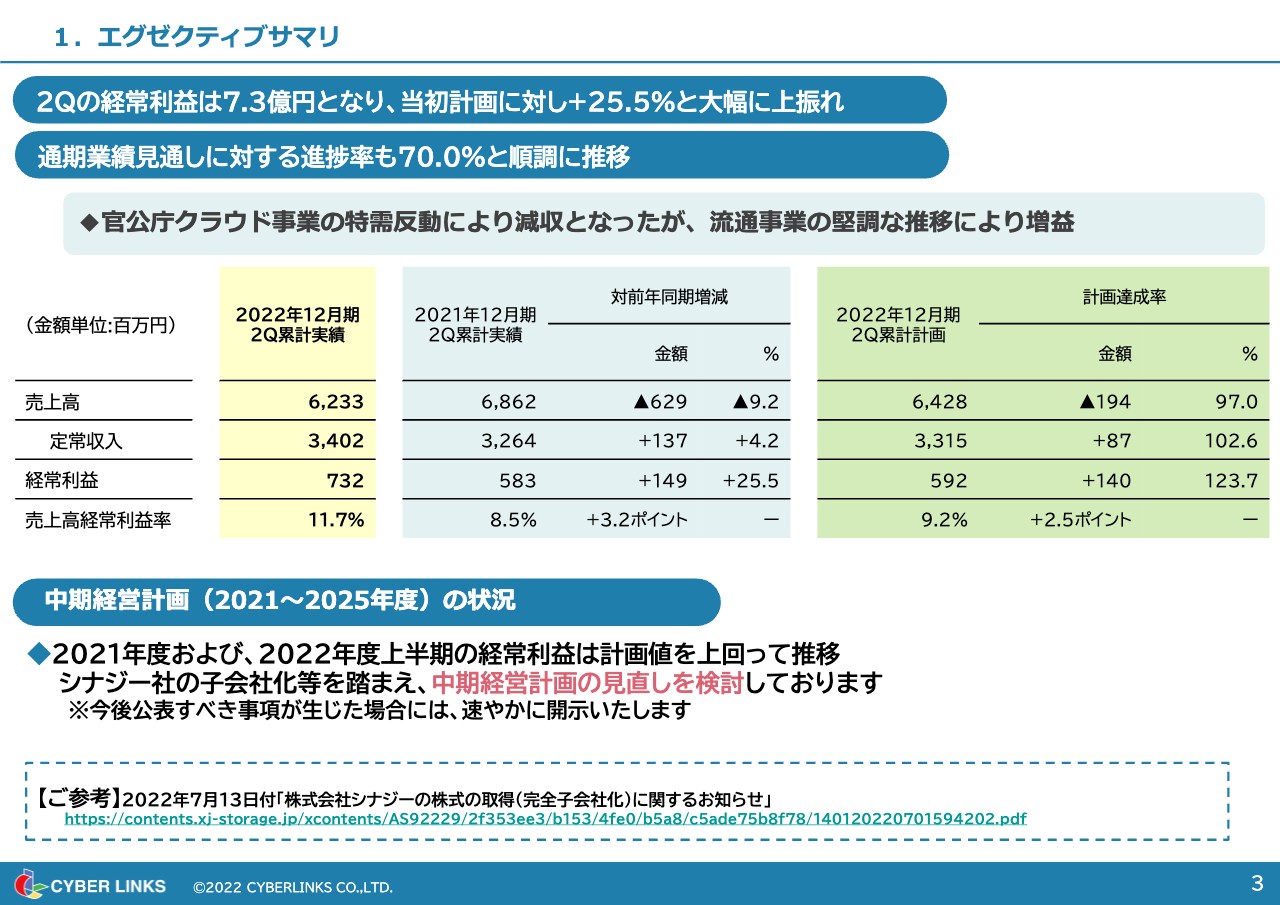

1. エグゼクティブサマリ

村上恒夫氏(以下、村上):サイバーリンクス社長の村上でございます。決算概要についてご説明申し上げます。

はじめに、当社の第2四半期決算における概要として、重要なポイントをご説明します。第2四半期の経常利益は7億3,200万円となり、業績予想を大幅に上回り、計画比25.5パーセント増となりました。加えて、通期業績見通しに対する経常利益の進捗率は、70パーセントと順調に推移しています。

官公庁クラウド事業における前期の特需案件の反動により減収となりましたが、流通クラウド事業の堅調な推移により増益となりました。セグメントごとの変動要素については、後ほど詳しくご説明します。

2021年から2025年の中期経営計画の状況についてですが、2021年度および2022年度の上半期の経常利益は、計画値を上回って推移しています。また、シナジー社を完全子会社化したことなどを踏まえ、中期経営計画の見直しを検討しています。

なお、シナジー社の株式取得および完全子会社に関する説明は、7月13日に開示したお知らせをご参照ください。

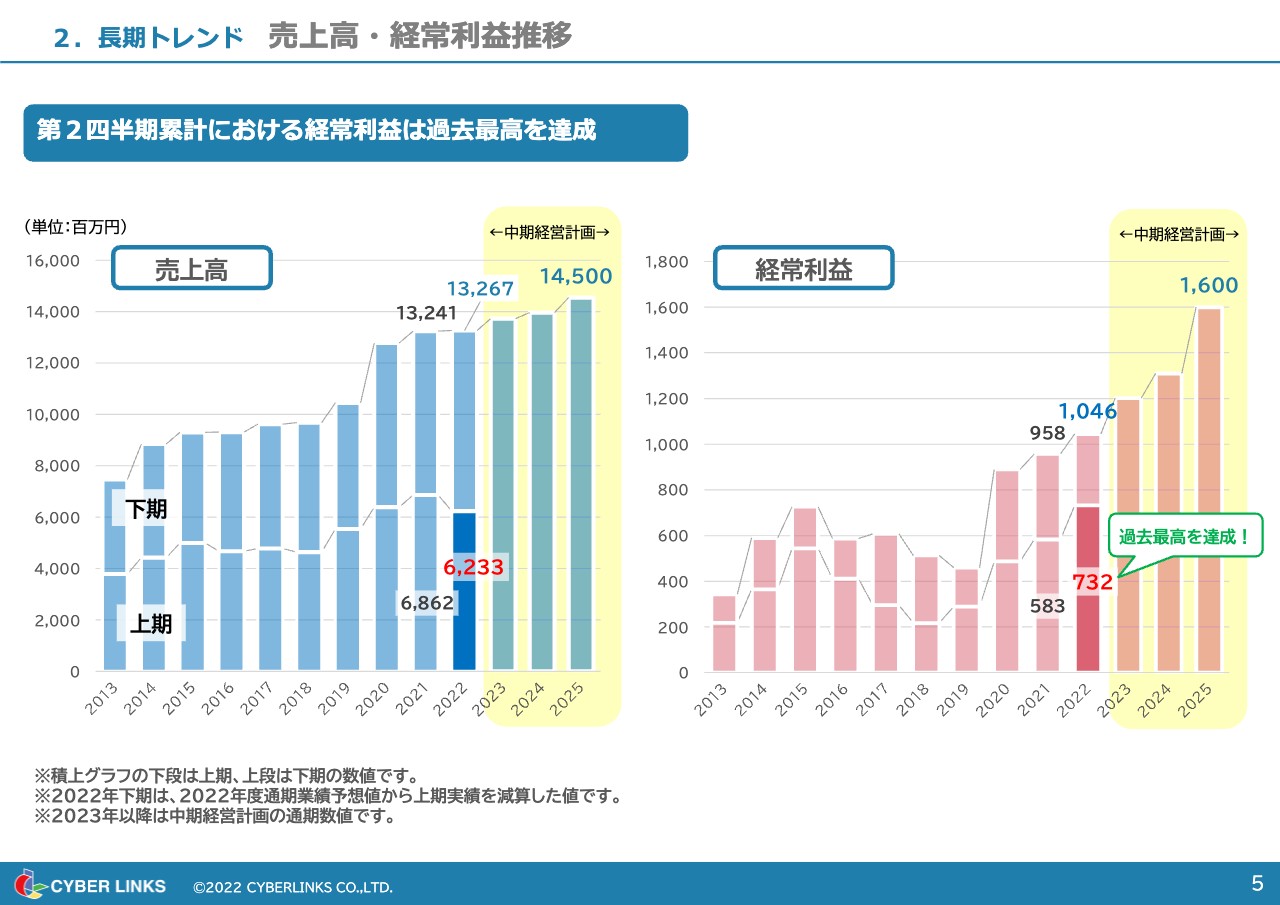

2. 長期トレンド 売上高・経常利益推移

業績の長期トレンドについてご説明します。こちらのスライドでは、売上高と経常利益について、2013年からの実績と今期見通し、中期経営計画の計画値を記載しています。

売上高の長期トレンドとしては、流通事業における成長やM&A実施等により、増収基調で推移しています。経常利益については、官公庁クラウド事業における特需等や、流通事業における主力サービス開発にかかるソフトウェア償却の負担増もあり凸凹していますが、クラウドサービスの提供拡大により、長期的には増収増益基調となっています。

2023年以降も、中期経営計画に基づき、売上・利益ともに順調に成長すると思っています。当第2四半期の業績については、売上高は前年同期比9.2パーセント減の62億3,300万円です。経常利益は前年同期比25.5パーセント増の7億3,200万円となり、上期としては過去最高益となりました。

なお、現在のところ、通期業績予想は当初の計画値を据え置いており、経常利益は約70パーセントの進捗となっています。

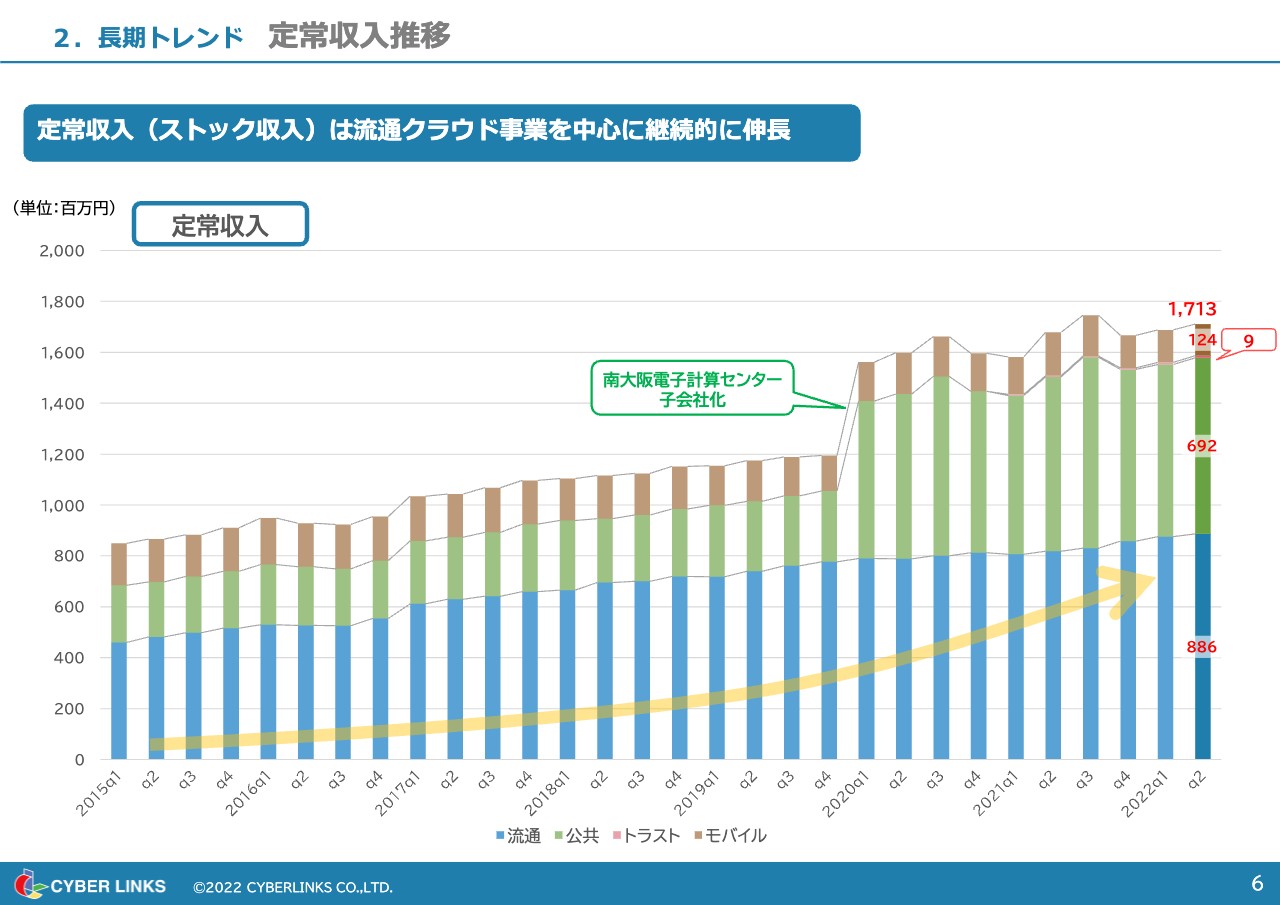

2. 長期トレンド 定常収入推移

定常収入の推移についてご説明します。定常収入とは、情報処理料や保守料など、継続的に得られる収入であり、安定的な経営を実現するために、当社グループにおいて経営上の重要指標と位置づけているものです。

スライドの棒グラフは、四半期単位での定常収入をセグメントごとに積み上げ、グラフで表現したものです。下側から、青色が流通クラウド事業、緑色が官公庁クラウド事業、ピンク色がトラスト事業、茶色がモバイルネットワーク事業を示しています。全体が成長している要因は、流通クラウド事業の継続的な成長によるものとご理解いただけると思います。

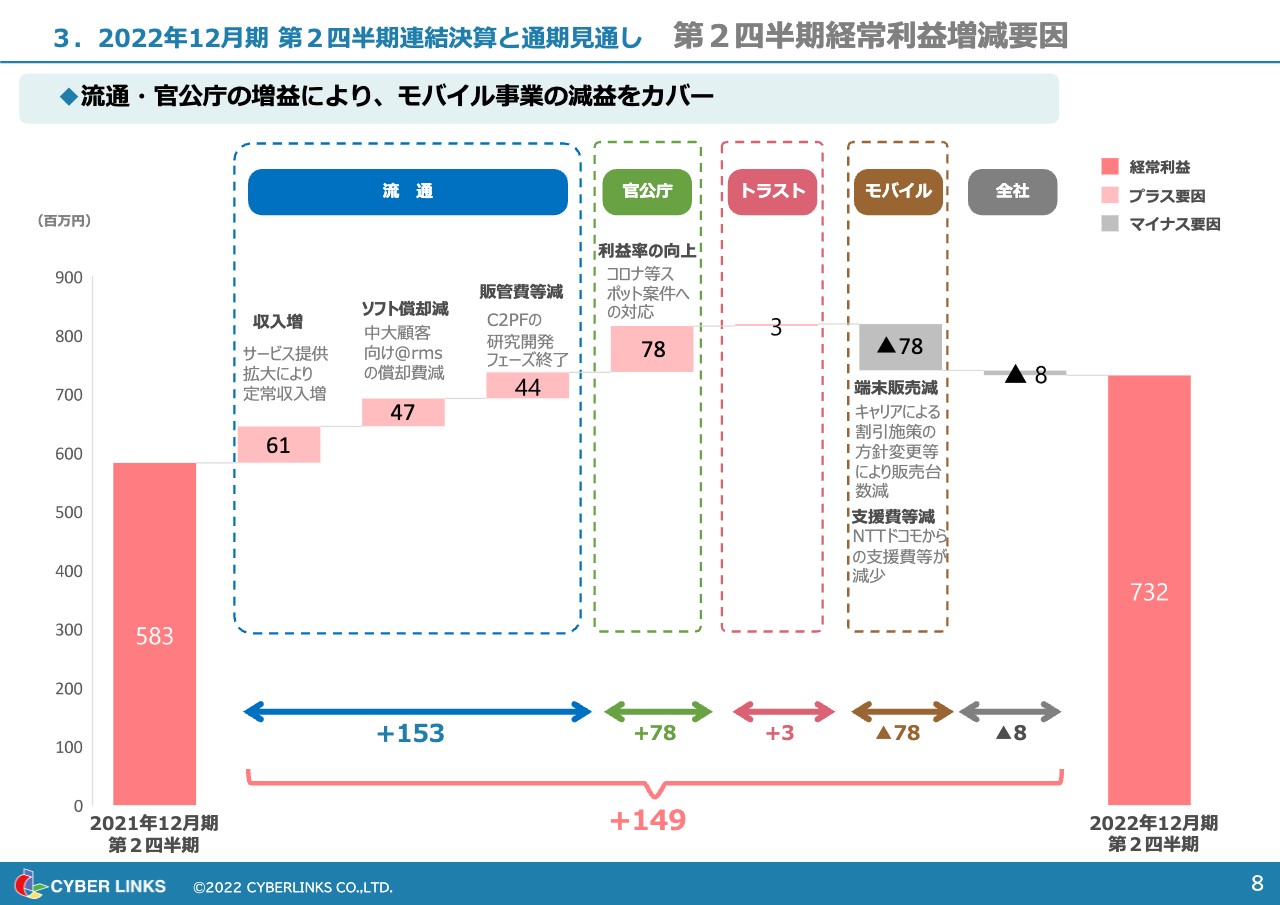

3. 2022年12月期 第2四半期連結決算と通期見通し 第2四半期経常利益増減要因

セグメントごとの当第2四半期連結決算と通期見通しについてご説明します。前年同期からの経常利益増減要因については、主に流通事業、官公庁事業が増加し、モバイル事業の減益をカバーしたかたちになっています。

流通クラウド事業については、1億5,300万円増加しました。内訳は、定常収入の増加等により収入が6,100万円増加し、償却費の4,700万円減少や販管費の4,400万円減少により増益となりました。また、同じく増益となった官公庁クラウド事業については、収益性の向上等により、7,800万円の増益となりました。

一方で、モバイルネットワーク事業は、端末の販売台数の減少やNTTドコモからの各種支援が減少したことなどにより、7,800万円の減益となりました。これらの結果、経常利益は全体で1億4,900万円の増加となり、7億3,200万円となりました。

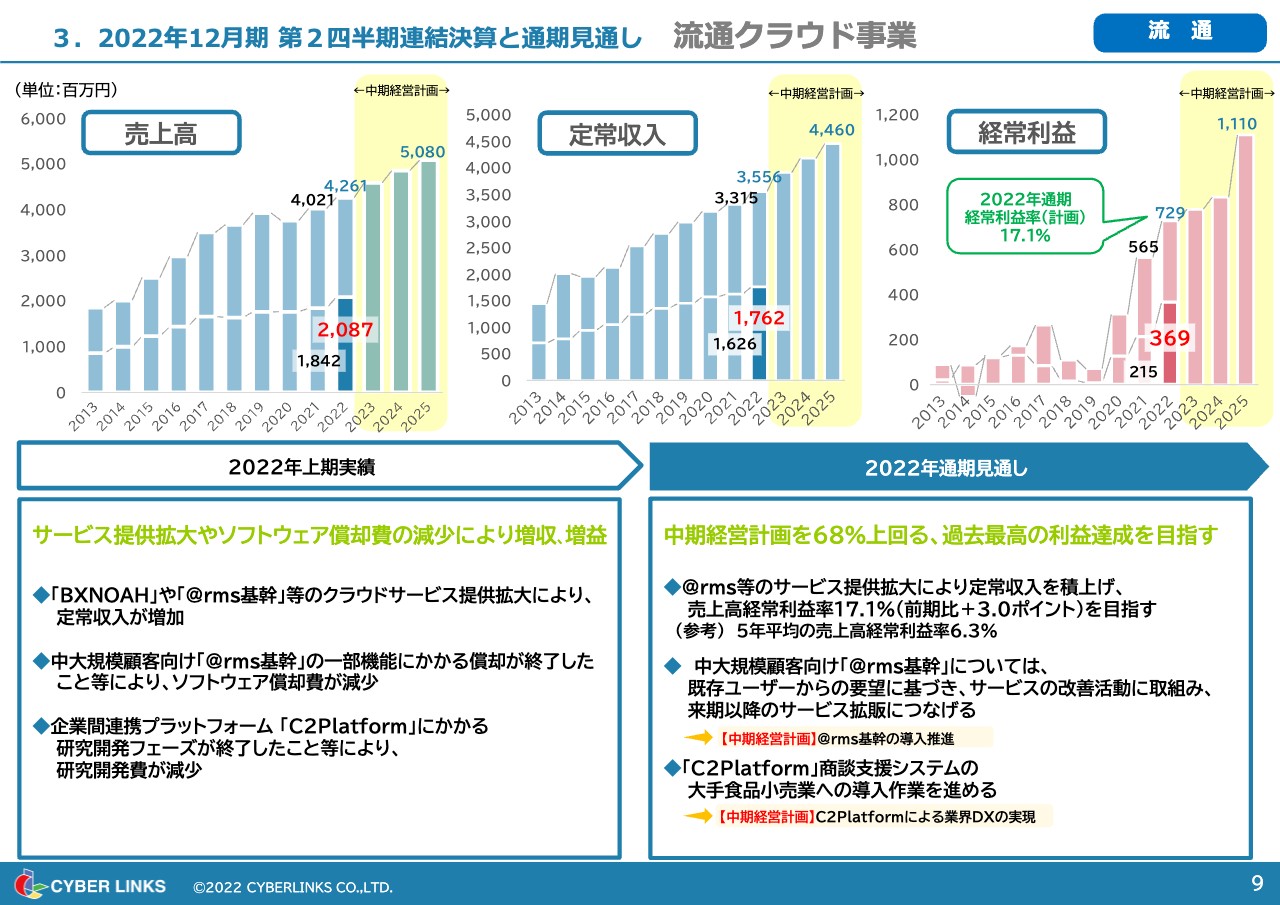

3. 2022年12月期 第2四半期連結決算と通期見通し 流通クラウド事業

経常利益増減の詳細について、セグメントごとにご説明します。まずは、当社の成長ドライバーと位置付けている、流通クラウド事業についてです。

スライド上部に3つの棒グラフがありますが、左から売上高、定常収入、経常利益をお示ししています。グラフの見方は先ほどの全社のものと同様です。

2022年上期実績は、サービス提供拡大やソフトウェア償却費の減少により、増収増益となりました。売上高は前期比で13.3パーセント増加し20億8,700万円、定常収入は前期比で8.4パーセント増加し17億6,200万円、経常利益は前期比で71.4パーセント増加し3億6,900万円となりました。

売上高は「BXNOAH」や「@rms基幹」等のクラウドサービスの提供拡大により増収し、定常収入も増加しました。利益面では、定常収入の増加に加え、中大規模顧客向け「@rms基幹」に関するソフトウェアの償却費が減少し、「C2Platform」にかかる研究開発フェーズの終了により、研究開発費が減少しました。

通期の見通しについては、現在のところ、当初計画から変更していません。経常利益は中期経営計画を68パーセント上回る過去最高益の7億2,900万円の達成を目指しています。特に、売上高経常利益率についても、前期比で3ポイント増加の17.1パーセントを目指しています。

また、中大規模顧客向け「@rms基幹」については、既存ユーザーからの要望に基づき、サービスの改善活動に取り組み、来期以降のサービス拡販につなげていきます。現在は、第1四半期に受注した企業間連携プラットフォーム「C2Platform」の新機能である、商談支援システムの大手小売業への導入作業も進めています。

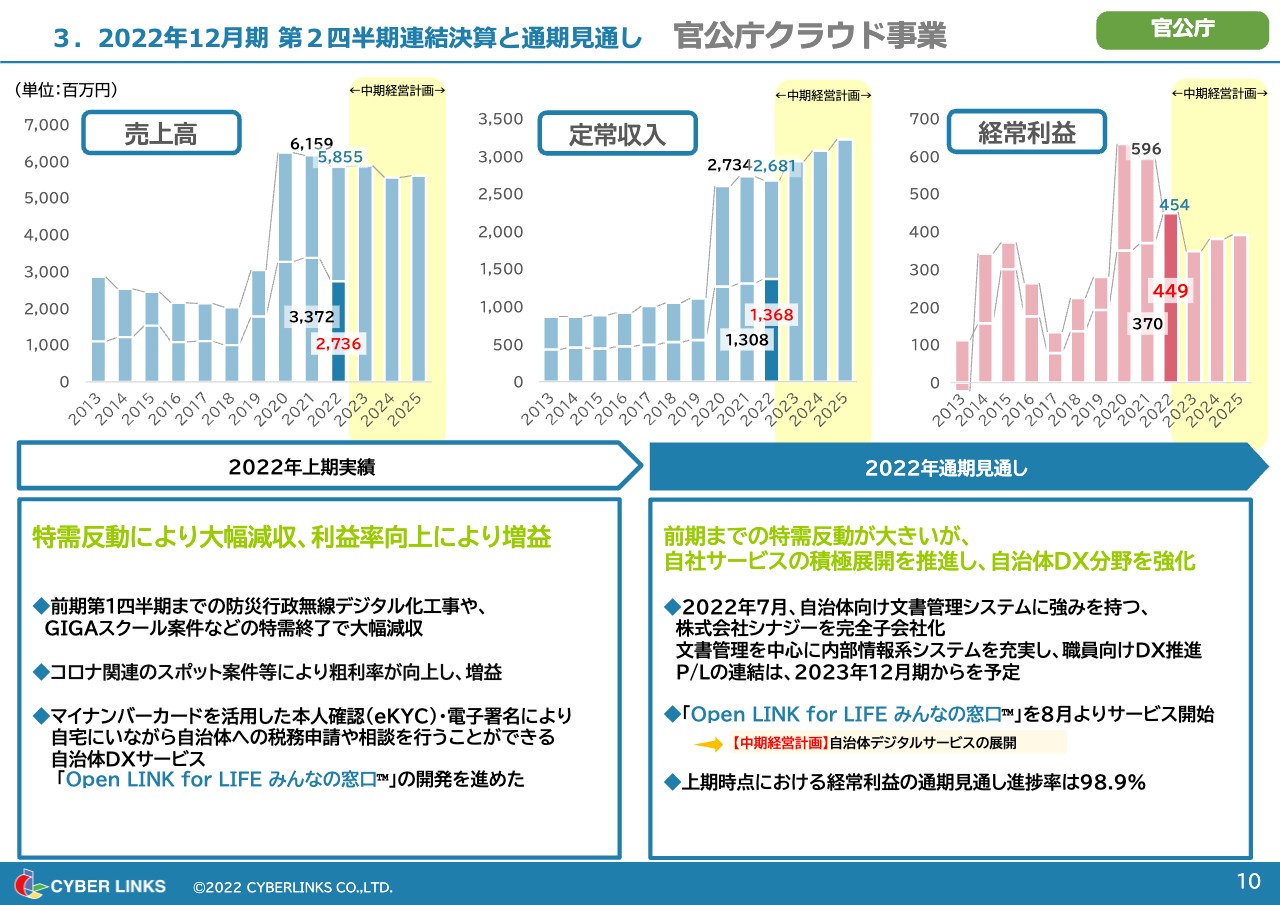

3. 2022年12月期 第2四半期連結決算と通期見通し 官公庁クラウド事業

官公庁クラウド事業についてお話しします。2022年上期実績は、前期の特需反動により大幅減収となりましたが、収益性が向上し増益となりました。売上高は前期比で18.9パーセント減少し27億3,600万円、定常収入は前期比で4.6パーセント増加し13億6,800万円、経常利益は前期比で21.3パーセント増加し4億4,900万円となりました。

主な要因は、売上面では前期第1四半期までの防災行政無線デジタル化工事や、GIGAスクール案件などの特需終了で大幅減収となりました。一方で、新型コロナウイルス関連の案件等の増加により収益性が向上し、増益となりました。

また、今後に向けた取り組みとして、マイナンバーカードを用いたオンライン上での本人確認サービス「eKYC」と、電子文書への電子署名を用いて自宅にいながら自治体への税務申請や相談を行うことができる自治体DXサービス「Open LINK for LIFE みんなの窓口」の開発を進めました。

通期の見通しについては、当初計画から変更していません。売上については、前期までの特需反動が大きいですが、自社サービスの積極展開を推進し、自治体DX分野を強化していきます。

7月には、自治体向けの文書管理システムに強みを持つ、シナジー社を完全子会社化しました。この文書管理を中心に、自治体内部の情報処理を効率化する内部情報系システムを強化していきます。なお、損益計算書への連結は、2023年12月期開始を予定しています。

また、上期も進めていた「Open LINK for LIFE みんなの窓口」を、8月より提供開始しました。上期時点における経常利益の進捗率は98.9パーセントです。

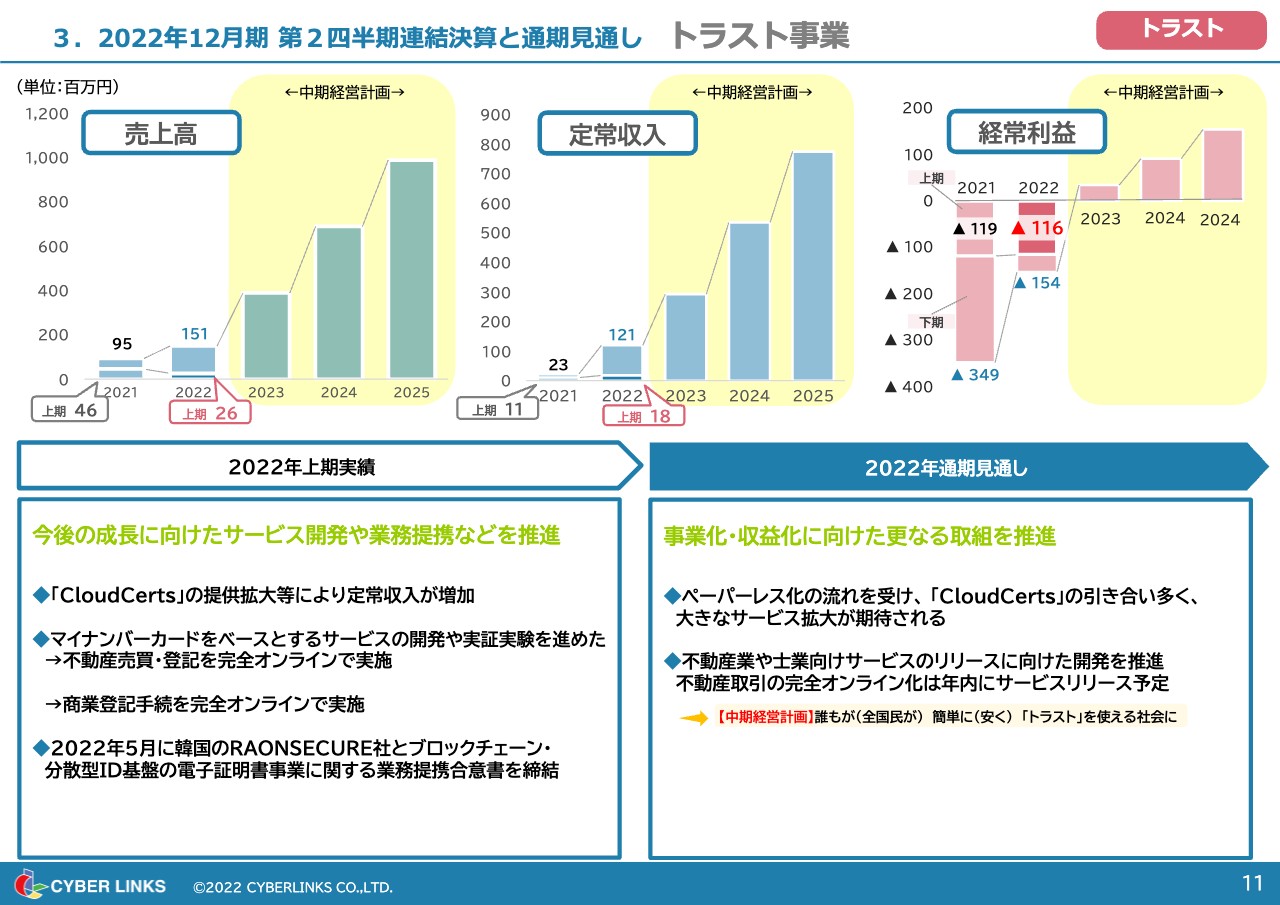

3. 2022年12月期 第2四半期連結決算と通期見通し トラスト事業

トラスト事業についてご説明します。2022年上期実績として、売上高は前期比で42.2パーセント減少し2,600万円、定常収入は前期比で62.4パーセント増加し1,800万円、経常損失は前期から300万円改善し1億1,600万円となりました。

ブロックチェーン技術を利用した証明書発行サービスである「CloudCerts」の提供拡大により、定常収入は増加しました。また、昨年より進めているマイナンバーカードをベースにしたサービスの開発については、エスクロー・エージェント・ジャパンや野村不動産ソリューションズと進めている実証実験の成果として、不動産売買・不動産登記の完全オンラインでの実施に成功しました。

また、商業登記手続においても、個人のマイナンバーカードで電子署名した署名をもって、商業登記をオンラインで申請し、手続きを完了しました。その他に、2022年5月にブロックチェーン・分散型ID基盤に強みを持つ、韓国のRAONSECURE社との業務提携合意を締結しました。トラストサービスにおけるさまざまな署名をより広く安全に流通させるため、新たな技術も活用していきたいと思っています。

下期以降の取り組みとしては、ペーパーレス化の流れを受けて「CloudCerts」の引き合いを多くいただいており、大きな拡大が期待されています。また、不動産取引の完全オンライン化サービスを年内にリリースできる予定になっています。

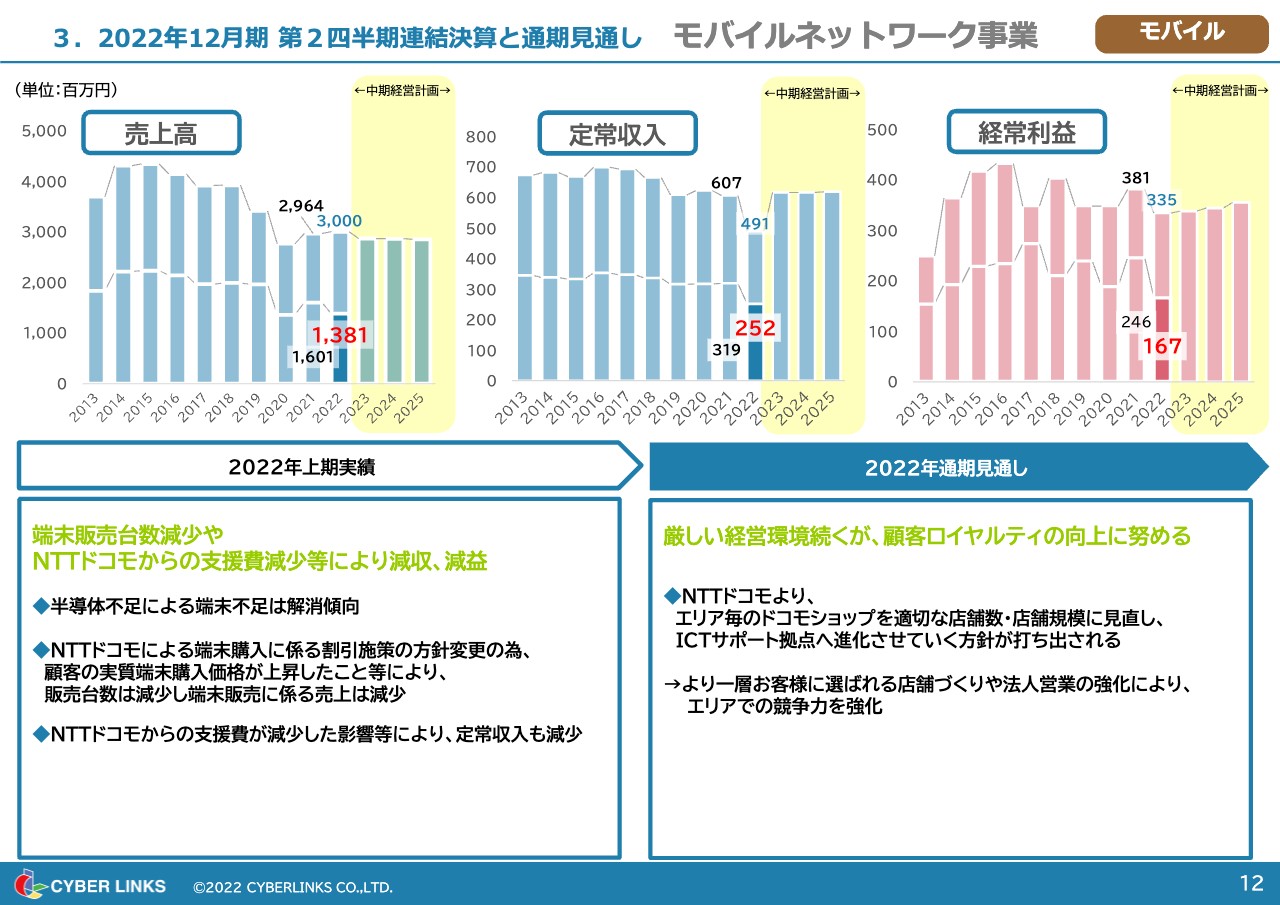

3. 2022年12月期 第2四半期連結決算と通期見通し モバイルネットワーク事業

モバイルネットワーク事業についてご説明します。2022年上期実績としては、売上高は前期比で13.7パーセント減少し13億8,100万円、定常収入は前期比で20.7パーセント減少し2億5,200万円、経常利益は前期比で32.1パーセント減少し1億6,700万円となりました。

足元では、世界的な半導体不足による端末の在庫不足は解消傾向にあります。一方で、NTTドコモによる端末購入にかかる割引施策の方針変更があり、実質的な端末価格が上昇しました。結果的に販売台数は減少し、端末販売にかかる売上も減少しました。加えて、NTTドコモからの支援費が減少した影響等により、定常収入も減少しました。

通期の取り組みについては、厳しい経営環境が続きますが、顧客ロイヤルティの向上に努めていきます。NTTドコモよりエリアごとの適切な店舗数・店舗規模を見直すことや、ドコモショップをICTサポート拠点へと進化させていく方針が打ち出されました。これらによって、当社はより一層お客さまに選ばれる店舗づくりや法人営業の強化に努め、エリアでの競争力の強化を図っていきます。

4. サステナビリティへの取り組み

サステナビリティへの取り組みについてご説明します。上期の取り組みを、環境、社会、ガバナンスの3つの観点からご説明します。

まず、「環境」については、テレワークの推進と並行してオフィスの効率化を進めています。直近では、名古屋営業所を西日本支店に、東京の浜松町オフィスを東日本支社に、それぞれ統合しました。

また、取締役会議事録、登記申請書類等への署名を当社サービスである「マイナトラスト」で行い、一連の手続きをペーパーレス、オンラインで実施しました。さらに業務用車両をガソリン車からエコカーへと切り替えました。

「社会」の観点においては、長期間の欠勤や休職を必要とするような、働けなくなるリスクに備え、月収の一定割合を保証するGLTD制度を導入し、より安心して働くことのできる環境を整備しました。

また、経済産業省から「DX認定事業者」の認定を新たに取得しました。デジタル化の推進による効率的で豊かな社会の実現に向け、お客さまの業務をデジタル化、業務効率化することで業界全体のDXを推進していきます。

さらに、人的資本経営の観点からはワーク・エンゲイジメントの測定を開始し、当社Webサイトで人材に関するサステナビリティのデータを公表しました。また、経営幹部候補者への各種教育施策を行っています。

「ガバナンス」の観点からは、独立社外取締役を1名増員し、指名・報酬委員会を設置し、取締役会機能の独立性・客観性を強化しました。

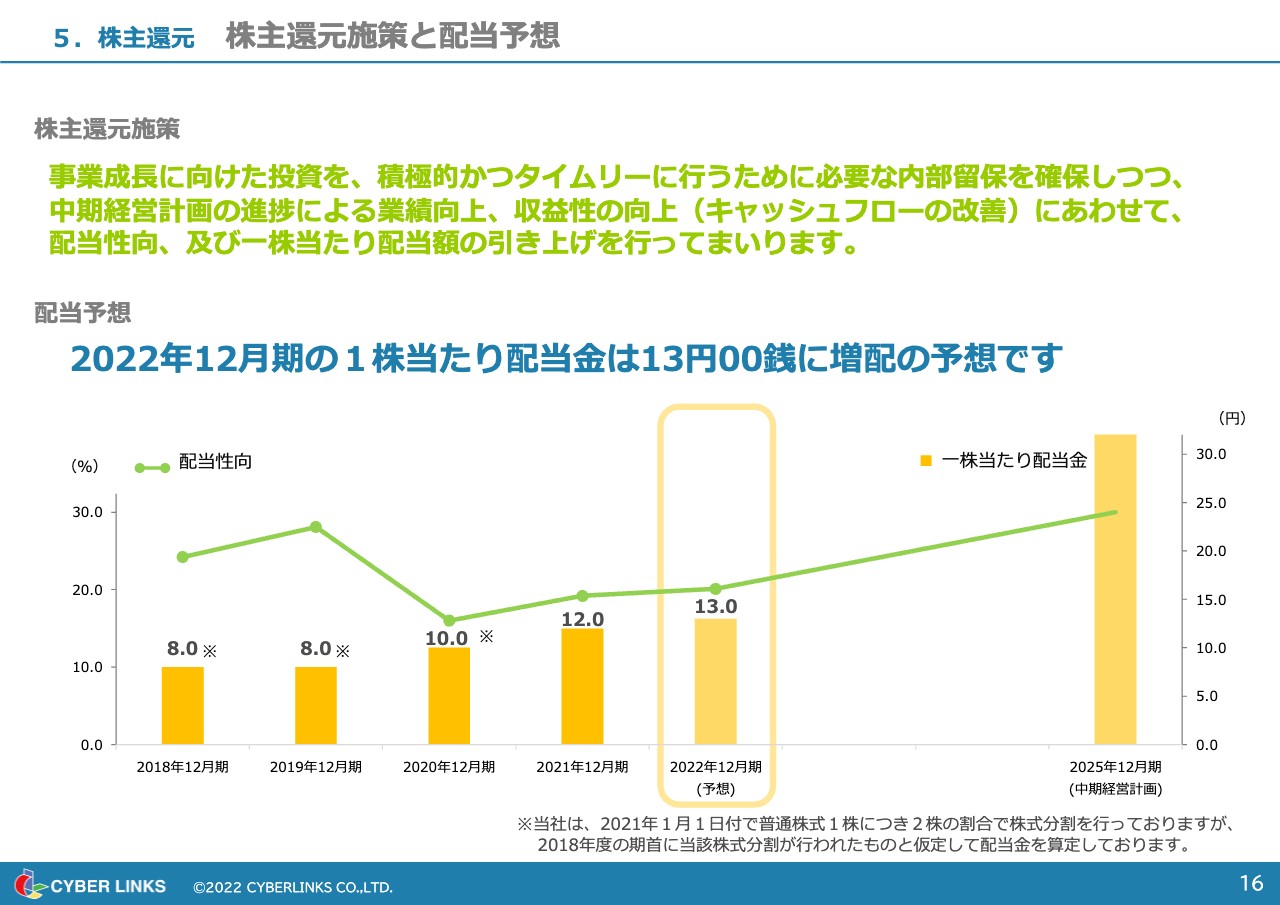

5. 株主還元 株主還元施策と配当予想

当社の株主還元施策と配当予想についてご説明します。当社は、昨年の「CloudCerts」の事業取得や本年7月のシナジー社の子会社化など、積極的かつタイムリーな投資を行っています。今後も継続して必要な投資を実行できるよう、適正な内部留保を確保していきます。

一方で、株主のみなさまへの還元も重要であると捉えています。中期経営計画を推進させ収益性を高め、配当性向や1株当たり配当額の引き上げを図っていきます。なお、今期の1株当たり配当金は13円00銭に増配の予定です。

ご清聴ありがとうございました。

質疑応答:官公庁クラウド事業の収益性と、モバイルネットワーク事業の今後の経常利益のリスクについて

質問者:1つ目の質問は、官公庁クラウド事業についてです。収益性が改善し、7,800万円の増益ということでしたが、収益性が改善した理由を教えていただきたいと思います。今期の官公庁クラウド事業に関しては、もともと売上高は減るという見通しであり、そのとおりになっています。それにもかかわらず、なぜ収益性がよくなっているのかが解釈できないため、教えていただきたいです。

もう1つは、モバイルネットワーク事業についての質問です。先ほどおっしゃっていたように、NTTドコモが地域ごとの店舗数見直しなどを進める状況の中で、御社の中期経営計画では、今期の経常利益水準がここ数年間で一番低くなっています。ここから先は少しずつ経常利益が改善する予定とのことですが、経常利益が大きく減るリスクはあるのかというところを解説いただければと思います。

村上:1つ目に、官公庁クラウド事業の収益性がよくなっているというご質問についてです。売上が下がった背景には特殊な要因があります。前期までは防災行政無線デジタル化工事やGIGAスクールなどの補助金の期限が集中しており、その時期が終わってしまったため、売上が落ちました。この点はご理解いただけると思います。

売上が落ちたのになぜ収益が上がっているのか、ということが一番の疑問だと思います。まず、防災行政無線等の入札は競争が激しく、当社もかなり厳しい競争をしました。このため、前期は、売上・利益とも計上額は大きかったものの、利益率はそれほど高くありませんでした。

今期は、DXで一部動きがあったことに加え、新型コロナウイルス関連のいろいろな対応措置として、例えば給付金を出したり、ワクチン接種を推奨したりといった施策が政府から出され、市町村がシステムを動かして実行しました。これらに対応する案件は、内部原価で対応できるものが多かったため、これが利益率が上昇した一番の要因となりました。

もう1点、モバイルネットワーク事業については、全国にあるドコモショップが、今、収益性の苦しい環境に入っています。これは当社だけではなく、全国のドコモショップが、前年比で売上も収益性も落としているという環境下にあります。

NTTドコモは他キャリアに先駆けて、将来的な大きな見方の中でショップの数や配置等の見直しを進めています。

そのような意味で、我々は地域でしっかりとしたポジションを取るということが戦略的に非常に大事なことであると考えています。地域でお客さまをしっかりとつかんで、店舗もしっかりとしたかたちで運営していき、「サイバーリンクスが担っているドコモショップはよい運営をしてくれているよね」と思わせることが大事だということです。

また、ショップの数や配置の適正化後は、収益性が戻るのではないかとも思っています。この予測が当たるかどうかはわかりませんが、今のような厳しい環境は改善していくだろうと予測しています。

NTTドコモは、将来を見据え、自分たちの店舗を強く再構築する時期だと思っています。そのため、我々もそれを受けた対応をしていますし、将来に対してはそれほど悲観的に見ておらず、しっかりと事業は継続できるものと思っています。

質問者:今の質問の続きで1点聞かせてください。官公庁クラウド事業のほうで、収益性が第2四半期に好調だったのはあくまでも一時的なことという表現をされていました。ということは、中期経営計画にあるように、来期に関してはその分の収益性が落ちてくるため厳しいという見方は、今の段階でも変わっていないと思ってよいのでしょうか?

第2四半期に関してはそのようなかたちで進んできており、おそらく第3四半期も、例えば新型コロナウイルスやマイナンバーカードなど、そのようなものがいろいろとまだあると思います。今期に関しては、第3四半期もまだ状況がよいものの、来期以降はその分が無くなるため、やはり厳しいという見方でよいのかどうか、そのあたりを確認させていただきたいです。

村上:鋭いご指摘です。

大きな目で見れば、官公庁のDX化が非常な勢いで進んでいます。新型コロナウイルスが発生して、官公庁は民間企業に「テレワークしてくださいね」と言いながら、自分たちは紙文化で縛られてしまってテレワークができない、職場に出てこないと仕事にならない、DX化を進めないとどうしようもない環境であり、ほとんどの市町村がそのことに気づいています。まだあまり普及していませんが、このような環境の変化により、電子申請や文書管理など、市町村の行政組織におけるDX化が急速に進み始めたと感じています。

官公庁のDX化は、前期までの防災行政無線や、今年のコロナ関連事業といった一過性のものではなく、大きな潮流です。そういった意味では、今後の官公庁事業は大いに期待が持てると思っています。この流れの中で、文書管理に強いメーカーであるシナジー社の子会社化も実行しました。力強い商材を手に入れたと思っています。

質疑応答:iPhoneの値上げによるモバイルネットワーク事業への影響について

質問者:私からは、モバイルネットワーク事業についての質問です。今年度の半導体不足はおそらくピークを超えたと思いますので、端末不足は今後解消されると考えています。しかし、メイン商材であるiPhoneの価格が次のモデルから大幅に値上がりすることが決まっているため、販売数量が下がるのではないかと懸念しています。この件が、御社の下期以降のモバイルネットワーク事業にどのような影響を与えるとお考えでしょうか?

村上:日本全体のiPhoneのシェア率は約30数パーセントで、和歌山県においても同程度となっており、非常に大きなウェイトを占めています。一番人気の商材ですが、今回の価格上昇の影響もあり、今後の販売はシビアなまま推移するのではないかと考えています。

下期は、流通事業や官公庁事業などの部門が堅調である一方、モバイルネットワーク事業は厳しい状況になると判断しています。

しかし、成長エンジンである流通事業の拡大などにより、モバイル事業の比重は小さくなってきており、全社的にはカバーできるのではないかと思っています。

質問者:ありがとうございます。iPhoneの次のモデルは10万円を大きく超えてくると想定されていますので、御社の経営にも影響が出てくると思われます。さらに、現在は為替も円安になっていますので、来期以降も厳しい状況が続くと考えてよろしいでしょうか?

村上:NTTドコモ、au、ソフトバンクの競争環境の変化によります。NTTドコモによるショップの数や配置の適正化が一段落した後は、本来の土俵に戻ると考えています。そうなれば、今期より事業環境は改善されると考えていますので、本来の競争のかたちに早く戻っていただけたらと思っています。

質疑応答:郊外でドコモショップを運営するメリットについて

質問者:キャリアの中でもNTTドコモさまは、これからの拠点のあり方について特に考えていると思います。都心部でahamo等のサービスが好評な一方で、地方部ではどうしても実店舗が必要になるという状況の中で、御社の運営する和歌山県の店舗はどちらかというと郊外が多いため、比較的競争力があると考えていますが、社長のお考えはいかがでしょうか?

村上:都市部のドコモショップは高額の家賃がかかりますが、地方部では安価で駐車場のある立地を借りられますし、駐車場がある店舗のほうが収益性がよいと思いますので、その点では地方部での実店舗の運営はしばらく安泰だと考えています。

我々は和歌山県において圧倒的なNo.1を維持しており、3分の1ほどのシェアを持っています。これをより強いかたちにしていくことがNTTドコモと長くお付き合いをしていく中で重要なことだと思っています。

質疑応答:流通クラウド事業の固定費と経常利益の見通しについて

質問者:流通クラウド事業における固定費の増え方について質問です。今後どのようなタイミングで、新規ソフトの開発等のコストがかかる可能性があるのでしょうか? また、中期経営計画の経常利益を見ると、今年度から再来年度まではコンスタントに増えて、2025年度に急激に増加する計画となっています。この理由についても併せて教えてください。

村上:まず、過去の大きな新規開発についてご説明します。我々の主力サービスである食品スーパー向けの基幹システム「@rms」は、年商300億円以下のお客さまが主なターゲットですが、年商1,000億円を超えるお客さまにも使っていただける商材を作ろうと考え、2015年から2017年頃にかけて、中大規模向け「@rms」を開発しました。その開発費が大きく膨れ上がったため、2018年と2019年は償却により大きく収益を落としたかたちになっています。

一方で、サービス利用が順次拡大していますので、スライド中央のグラフに記載のとおり、定常収入は毎年拡大しています。サービス拡大により収入が増加する中で、新規開発により償却費が大きく膨らみ、結果的に経常利益が下がったということになります。

ご質問の意図は、今後また大きな開発が行われた際、このように収益が落ちるのではないかという懸念かと思います。そのような意味では、中大規模向け「@rms」については、すでに1,000億円クラスのものが完成していますので、今後はお客さまとのフィッティングによりバージョンを少しずつ変えていくというかたちになるかと思います。

1から作るのではなく改造を繰り返すというかたちになりますので、基幹系においてはそれほど大きな開発投資を行う予定はありません。

また、現在、加工食品卸業者とともに開発を手掛けており、大手小売業からも引き合いのある「C2Platform」というサービスに開発投資を行っています。こちらは、卸業者とメーカーを共通のマスター連携フォーマットで統一することで、小売業者ごとに異なる見積書等を、そのプラットフォームから変換して出力できるプラットフォームです。

基礎的な研究フェーズも終わり、サービスインの段階に入っています。そのような意味では、収益に大きく影響を与えるような新規開発費は、今後しばらくは発生しないものと考えています。

続いて、2025年度の経常利益の急激な増加についてご説明します。こちらは先ほどもお伝えしたとおり、大規模開発によるソフトウェアの償却等が関係しています。2022年度もかなり下がってきてはいますが、2025年度には完全になくなるため、このような計画となっています。また、大手小売業に今年から採用されると先ほどご説明した「C2Platform」が稼働するため、お客さまが増え始める時期を2025年頃と想定しています。

このようなことから、2025年度には経常利益11億円を流通クラウド事業単独で出せるところまで来ていると考えますし、その頃には売上高経常利益率は20パーセントを超えるだろうと予想しています。

2021年の実績、2022年度の予測値いずれも、元の中期経営計画を上回って推移していますので、2025年の経常利益計画も間違いなく達成できると思っています。