米国のIRA(個人退職勘定)

個人が資産形成をする目的はいろいろありますが最も大きい金額が必要なのが退職後の資産でしょう。これを投資で創り上げようとする人を税制面で優遇する制度は米国にも、英国にも、そして日本にもあります。

企業従業員はこうした資産形成を企業年金でサポートされることが多いのですが、その対象者が企業従事者に限られていないものとなると米国で有名なのがIRA(個人退職勘定)です。個人はこの口座に投資をすることで、その拠出額が所得から控除される形で税制優遇を受け、運用期間中の投資収益にも税金がかかりません。

ただ、59.5歳を過ぎて引き出す際には所得課税されますから、確定拠出年金と同様な制度と言うこともできます。これを税制面から整理すると、拠出時非課税(Tax exempt)、運用時非課税(Tax exempt)、引出時課税(Tax)ですから、EET型と言われます。

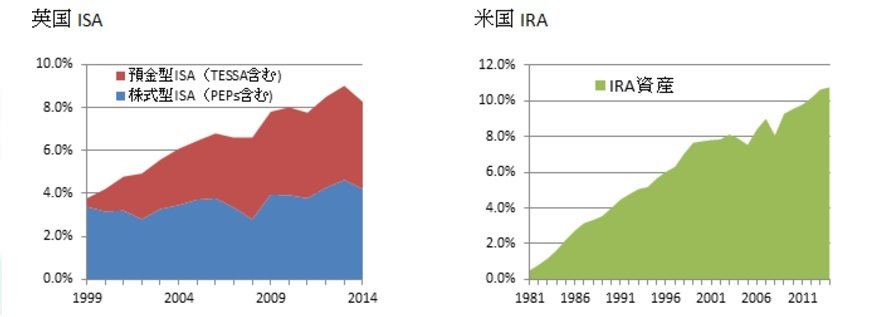

これに対して米国では同じIRAながら、TEE型、すなわち拠出時には税優遇は付きませんが、運用時の非課税があり、また通常とは逆に引き出し時には課税されない制度もあります。これがRoth IRAと呼ばれるものです。こうしたIRAの資産を合計すると資産規模は7兆ドルを超え、個人金融資産の10.8%(2014年)に達しています。

英国はISA(個人貯蓄勘定)

一方、英国では企業従業員以外も使える非課税投資の制度としては、日本でも有名なISA(個人貯蓄勘定)があります。

1999年にスタートしたこの制度は折々に改善されてその魅力を高め、今では株式型と預金型を合わせた資産総額はほぼ5000億ポンド、個人金融資産の1割弱に達しています。ただ、この非課税制度は企業従業員でなくとも使えるものの、退職後の資産形成専用ではなく、引き出しが自由なため、より広い目的で使える非課税制度になっています。

ISAは投資額が所得控除されません(すなわち所得課税後の資金で投資します)が引出時に課税されることはありませんので、米国のRoth IRAと同じTEE型です。

日本のNISAも個人金融資産の1割を目指せるか

日本のTEE型での非課税制度と言えばNISAです。誰でも使えるという意味では英国のISAと同じと言えますが、非課税期間が5年という極めて短い制度設計であることから、老後の資産形成というには課題が多いでしょう。そのため、米国や英国のように、個人金融資産の1割、150兆円程度にまで残高が拡大するためにはまだまだ改正すべき点が多いと言えるでしょう。

注:TESSAはTax-exempt special saving account(非課税特別貯蓄口座)の略で1991年導入、PEPsはPersonal Equity Plan(非課税株式口座)の略で1986年導入。いずれもISAの導入以後、ISAに一本化。

合同会社フィンウェル研究所代表 野尻 哲史