30~40歳代が入っておくべき保険1.死亡保険の選び方

死亡保険は、被保険者が死亡・高度障害になったとき、または満期まで生存したときに受取人に保険金が支払われる保険です。保険金が支払われると、保険契約は消滅します。

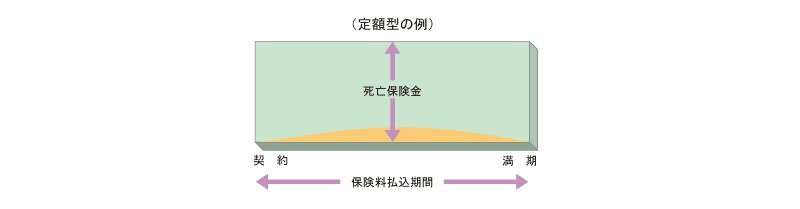

死亡保険は保障の期間が定められている「定期保険」と、保障が一生涯続く「終身保険」の二つに分けられます。

一般的に同じ保険金額であれば、定期保険の方が保険料は安く済むため、子どもが成人するまでの期間、割安な保険料で高額な死亡保険金を用意したいという場合には「定期保険」を選ぶとよいでしょう。

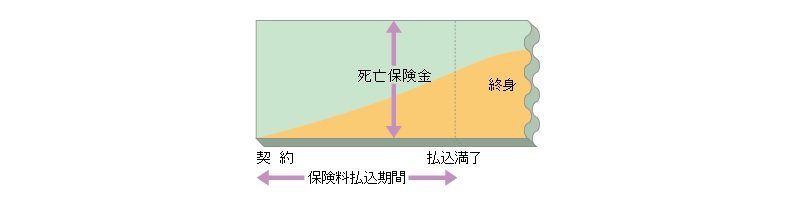

一方、死後の整理資金を準備したいというニーズには「終身保険」がよいでしょう。終身保険の保険料の支払い方法には、「終身払」と「有期払」があります。

2/3

出典:公益財団法人 生命保険文化センター「終身保険」

終身払は1回の保険料の支払いは有期払よりも安くなりますが、一生涯支払う必要があります。有期払は保険料払込期間を決めて、その期間の支払いは終身払よりも高くなりますが、期間後は保険料の支払いがなくなります。

長生きした場合には、終身払よりも保険料総額が安くなる場合があります。

「死亡保険」選びのポイント2つ

最初に「どんな保障を求めるのか」保障ニーズを明確にする必要があります。

独身なのか、家族持ちなのかで保障ニーズは異なります。独身で誰かを支える必要がないのであれば、死亡保障を付ける必要はないでしょう。将来、家族を持つようになった時に考えましょう。

家族がいる場合は、「子どもの数、配偶者の収入、遺族年金」の額などによって必要な保障額が変わってきます。また、子どもの年齢や配偶者の就業状況などで保険期間も変わってきます。

「どのくらいの期間、どのくらいの保障が必要か」というニーズを明確にしましょう。

「死亡保険」選びのポイント1.死亡保険の必要な保障額の求め方

- 「遺族の生活費」-「遺族の収入」=必要な保障額

遺族の生活費は日々の生活費に加えて、今後必要になってくる教育費なども加えて必要な年数分の総額を出します。教育費については、文部科学省「子供の学習費調査」などを参考にするとよいでしょう。

ここから遺族の収入を引きます。配偶者の収入以外にも「遺族基礎年金、遺族厚生年金、死亡退職金」なども収入に含みます。この差額が必要な保障額となります。

「死亡保険」選びのポイント2.ライフステージで保障は変わる

結婚、出産、住宅購入、子どもの独立など、その人のライフステージによって必要な保障額は変わってきます。

出産で子どもの数が増えれば、支出が増えるので保障額も増えます。

また住宅ローンを利用して住宅を購入すると、多くの場合「団体信用生命保険(団信)」に加入します。団信は住宅ローンの返済中に契約者が亡くなったり、高度障害状態になった場合に、保険金により残りの住宅ローンが弁済される制度です。

つまり、団信は死亡保険の一種といえるので、団信加入前に死亡保険に加入していれば、保障が重複してしまうことになります。そのため、住宅購入時には死亡保険の見直しを行うとよいでしょう。

子どもが独立すれば、支出は大幅に減ります。保険期間を子どもの独立までにする、保障額を減らすなど、ここでも見直しが必要となります。