3. 「厚生年金」なぜ受給額の格差が生まれるのか

厚生年金の受給額をみれば、1万円未満から30万円以上まで大きく差が開くことがわかりました。なぜそのような違いが出るのか、理由を3つ整理しましょう。

3.1 「受給額格差」の原因1. 給与による格差

厚生年金は収入に応じた保険料を納めます。納めた保険料によって受給額が決まるため、現役時代の給与に格差があれば、そのまま年金格差につながってしまうのです。

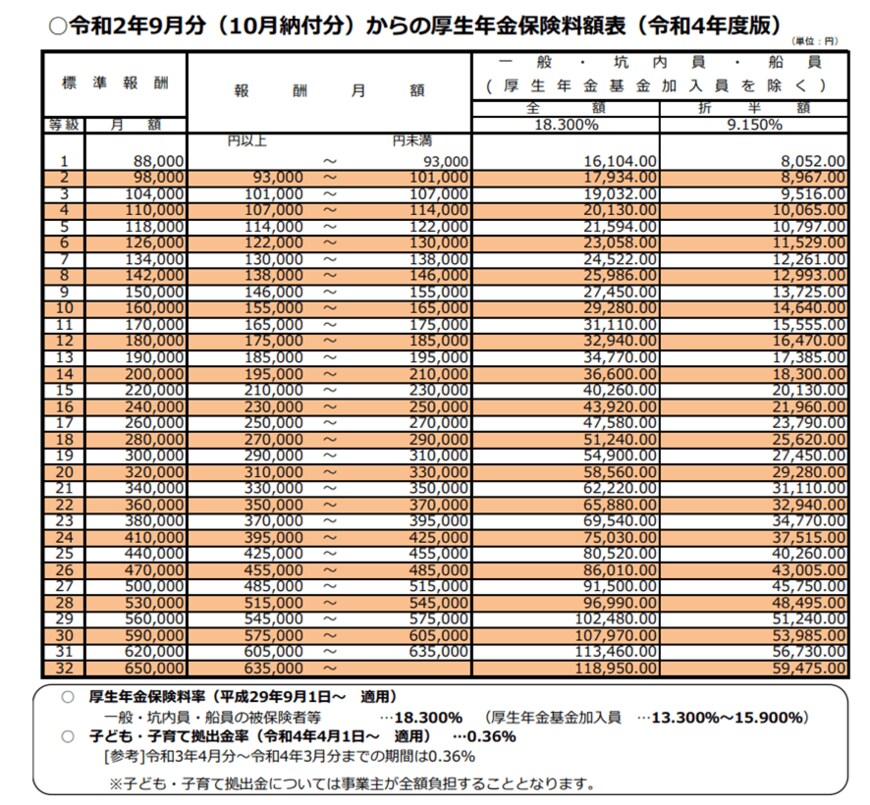

参考までに、日本年金機構の厚生年金保険料額表をみてみましょう。

3/4

出典:日本年金機構「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)」

たとえば標準報酬月額が20万円の場合、保険料は1万8300円です。これが41万円になると、保険料は3万7515円にあがります。

支払った金額が多いだけ、将来の年金額も上がるので受給額の格差が生まれるというわけです。

3.2 「受給額格差」の原因2. 男女の働き方の違いによる格差

共働きが主流となりつつある現代、昔のように結婚や出産で退職する女性は減少傾向にあります。今のシニアでの男女格差は、今後は徐々に埋まっていくでしょう。

とはいえ、まだまだ女性のほうが育児や介護で専業主婦やパートといった働き方を選ぶ方が多いです。

厚生年金への加入月数も影響するため、その分女性の方が将来の受給額も少なくなります。

ギャップは埋まりつつありますが、格差はもうしばらく続くと予想されます。

3.3「受給額格差」の原因3. 世代による格差

年金保険料は毎月納めていますが、決して積み立てて将来受け取るわけではありません。

現役世代の納める保険料でそのときどきの年金が支払われる「世代間扶養」を基本としています。

そのため、少子高齢化が進めば支払った保険料に対し、受け取れる年金額が少なくなるでしょう。

ちなみに令和4年度の受給額は昨年度より0.4%下がっています。

4/4

出典:日本年金機構「令和4年4月分からの年金額等について」

ただし、年金は財源の範囲で給付費をまかなえるよう、年金額の価値を自動調整するマクロ経済スライドを導入しています。

公的年金が破綻することはありませんが、世代によって水準が異なることは意識しておきたいですね。