医療保険を検討するときに、比較が難しいという人は多いようです。

今回は医療保険の比較ポイントを紹介していきます。

また、そもそも民間の医療保険が必要か疑問に思っている人もいるのではないでしょうか。

民間の医療保険の必要性についてもあわせて考えていきましょう。

医療保険の比較ポイント

医療保険はどのように比較したらいいのでしょうか。医療保険を比較するときは、以下の4点に注目することをおすすめします。

医療保険の比較ポイント1. 入院給付金

医療保険では、入院すると給付金が受け取れるのが一般的です。入院給付金は日額で設定され、入院した日数分だけ受け取れます。

例えば、入院給付金日額5000円の医療保険に加入していて10日間入院すると、受け取れる金額は5万円です。

医療保険を比較するときは、保険料に対して入院給付金日額がいくらなのかを見るようにしてください。

医療保険の比較ポイント2. 手術給付金

入院中に手術を受けると、手術給付金が受け取れます。

手術給付金は、入院給付金日額の倍率で決められているのが一般的です。この倍率が何倍になっているか比較するのも1つです。

日帰り手術でも手術給付金を受け取れる医療保険がありますので、そこも比較するといいでしょう。

医療保険の比較ポイント3. 特約

特約も見るのもおすすめです。特約とはオプションのことで、付けるとさらに手厚い保障を受けることが可能です。

例えば、より高度な医療に先進医療と呼ばれるものがあります。先進医療では全額自己負担しなければなりませんが、特約を付けておけば保障を受けられます。

ほかにも女性特有の病気になったときに保障が上乗せされる女性疾病特約や、「悪性新生物(がん)」「心疾患」「脳血管疾患」の三大疾病で所定の状態になった場合に給付金が受け取れる三大疾病保障特約など、さまざまな特約があります。

特約がどの程度充実しているか比較しましょう。

医療保険の比較ポイント4. 保障期間

医療保険には「定期」と「終身」の2種類があります。定期は一定の期間を保障するもので、終身の場合保障期間は一生涯です。

定期の医療保険は更新が必要なので、加入時の保険料が安くても注意しなければなりません。

比較するときは保障期間にも注目するようにしましょう。

医療保険はそもそも必要なのか?公的医療保険でカバーできない

そもそも民間の医療保険は必要なのでしょうか。日本の公的医療保険は優れていますし、民間の医療保険の必要性はよく議論されています。

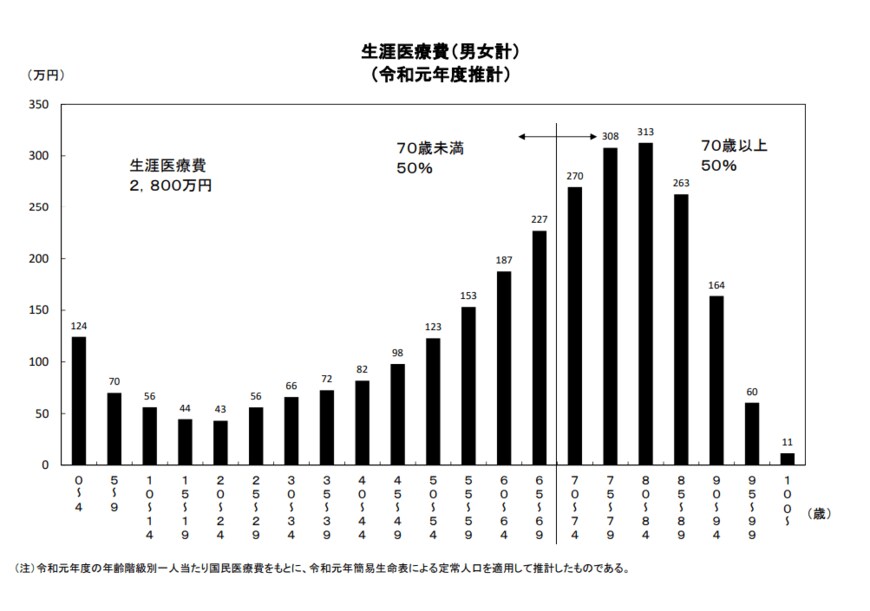

医療保険の必要性について参考にしたいのが、厚生労働省の「医療保険に関する基礎資料 ~令和元年度の医療費等の状況~」です。

資料では、1人あたりの推計生涯医療費は2800万円と発表されています。安い金額とは言えないですよね。

さらに厚生労働省の「令和2年(2020)患者調査の概況」によると、調査日に入院した人は約120万人。

医療費も高額ですし、いつ入院する立場になるかわかりません。民間の医療保険に加入しておくとやはり安心です。

また、公的医療保険ではカバーできないものもあることに注意が必要です。以下のものは公的医療保険でカバーできません。

公的医療保険でカバーできないもの1. 医療費の一部

公的医療保険では、医療費の一部は自己負担です。自己負担の割合は年齢によって変わり、現在は以下の割合で自己負担します。

公的医療保険の自己負担割合(原則)

- 75歳以上…1割負担(現役並み所得者は3割)

- 70歳以上…2割負担(現役並み所得者は3割)

- 70歳未満…3割負担

なお、2022年10月からは75歳以上でも一定の所得がある場合2割の自己負担になります。

公的医療保険でカバーできないもの2. 食事代

入院中の食事代は通常1食460円を自己負担しなければなりません。仮に30日入院すると、かかる食事代は次のとおりです。

【30日入院した場合の食事代】

- 460円×3食×30日=4万1400円

公的医療保険でカバーできないもの3. 差額ベッド代

入院したら、個室で療養したいという人もいるのではないでしょうか。個室の差額ベッド代も、自己負担する必要があります。

厚生労働省の「中央社会保険医療協議会総会(令和2年9月16日開催)主な選定療養に係る報告状況」では、個室の差額ベッド代の平均は8018円と発表されています。

30日入院した場合、個室の差額ベッド代がいくらになるか計算してみましょう。

【30日入院した場合の差額ベッド代】

- 8018円×30日=24万540円

民間の医療保険では給付金の使用に制限はありません。加入していれば公的医療保険ではカバーできない部分もまかなうことができるのです。心強いですよね。

医療保険「フリーランスの落とし穴」に注意

フリーランスなどの個人事業主の場合「傷病手当金」が受け取れないことに注意しなければなりません。

傷病手当金とは、けがや病気などで十分な報酬が受け取れないときに支給されるものです。

会社員などが加入している健康保険では、傷病手当金が受け取れます。一方、個人事業主の公的医療保険は国民健康保険ですが、国民健康保険には傷病手当金の仕組みがありません。

つまり、ケガや病気で働けなくなったときにお給料が全くなくなってしまうわけです。お給料がないうえに医療費の一部などを支払うのは負担が大きいものでしょう。

個人事業主の場合、とくに民間の医療保険への加入をおすすめします。

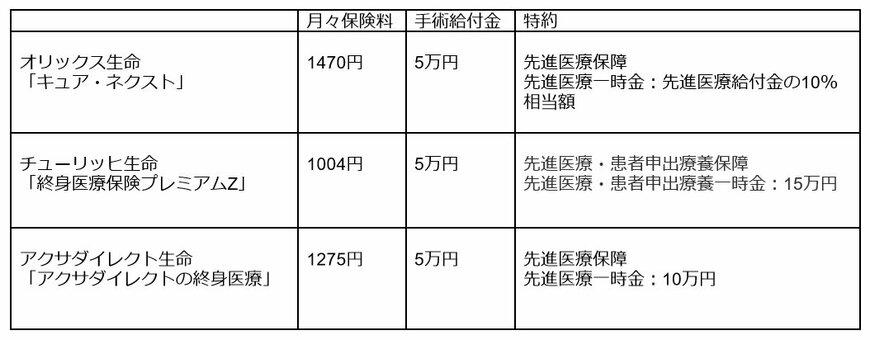

医療保険3社を比較

ここで、医療保険3つを比較しながら紹介します。医療保険を検討するときの参考にしてください。

30歳男性で、入院給付金日額5000円の場合で見てみましょう。なお、保障期間はどれも終身です。

2/2

出典:各社公式サイトの情報をもとに筆者作成

医療保険を比較検討しよう

今回は医療保険について説明してきました。

民間の医療保険に入っておくと、公的医療保険ではカバーできない部分もまかなうことができます。いざというときも安心して治療に専念できるでしょう。

とくに個人事業主の場合、傷病手当金がないので加入はおすすめです。

今回紹介した比較ポイントを参考に、医療保険を検討してみてください。

参考資料

- 厚生労働省「医療保険に関する基礎資料 ~令和元年度の医療費等の状況~」

- 厚生労働省「令和2年(2020)患者調査の概況」

- 厚生労働省「医療費の一部負担(自己負担)割合について」

- 全国健康保険協会「入院時食事療養費」

- 厚生労働省「中央社会保険医療協議会総会(令和2年9月16日開催)主な選定療養に係る報告状況」

- オリックス生命保険株式会社 公式サイト

- チューリッヒ生命保険株式会社 公式サイト

- アクサダイレクト生命保険株式会社 公式サイト

渡辺 身衣子