4. 国民年金(基礎年金)と厚生年金に依存しない生き方を目指す方法2選

老後のために必要となるお金を用意し、少しでも増やす方法は、「働く」か「運用する」かの2つです。

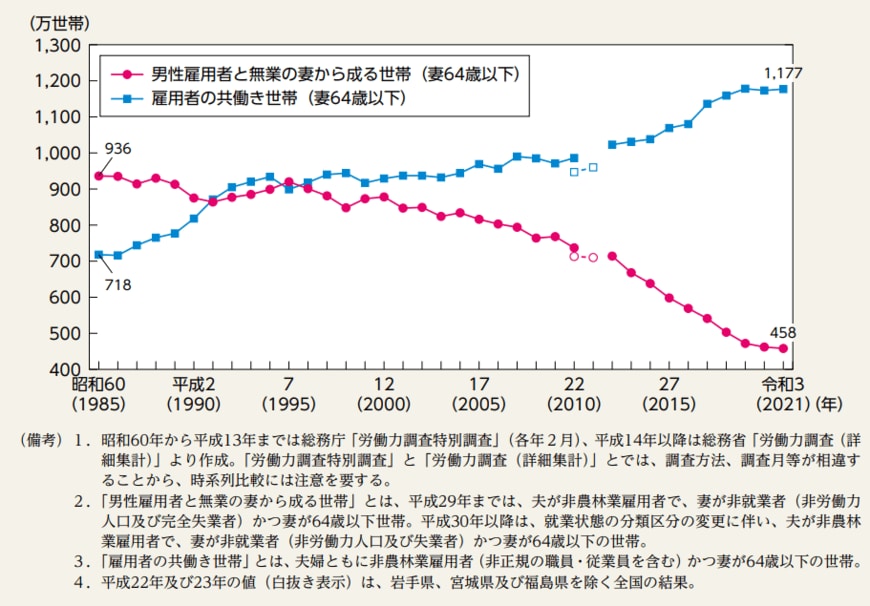

まず「働く」ことですが、今の「一般家庭」のモデルケースが今後変わっていくでしょう。

内閣府が2022年6月14日に公表した「男女共同参画白書 令和4年版」によれば、2021年の共働き世帯は1177万世帯に対し、専業主婦世帯は458万世帯。

4/4

出典:内閣府「男女共同参画白書 令和4年版 特集編 人生100年時代における結婚と家族~家族の姿の変化と課題にどう向き合うか~」

現代は共働き世帯が多く主流となっています。

年金の平均額から、夫婦ともに働き厚生年金に加入していると、受け取れる年金は26万8550円と、最低限の老後生活費用はカバーできます。

仮にどちらか一方がパートであっても、2016年10月から従業員500人を超える規模の会社では、一定要件を満たせば厚生年金に加入できるようになりました。

さらに、2017年4月からは500人以下で労使合意に基づき申し出をする企業に、2022年10月には従業員数100人超規模の企業、2024年10月には従業員数50人超規模の企業で、一定要件を満たせば加入できます。

年金だけでは不足する時代に、老後を見据えて、働き方を変えていくことも必要ですね。

そして、貯蓄だけでは増えないといわれる時代、資産運用を取り入れる必要があるでしょう。

今は「つみたてNISA」や「iDeCo(個人型確定拠出年金)」など税制優遇制度もありますね。少額から投資をはじめることができるため、投資の一歩として利用しやすいでしょう。

ただし、運用には元本割れのリスクが伴います。「周りがやっているから」ではなく、それぞれの制度の違いを知ったうえで始めましょう。

そして、投資をはじめたなら、コツコツ積み立てるのが基本です。長期の運用を行えば、リスクを抑えることにもつながります。

自身の加入している年金によって、将来の不足分は大きく変わります。まずは自身の年金額を把握し、老後の生活のイメージに対し、毎月どれくらい必要となるのか一度考えてみましょう。

必要な資金が分かれば、それに対して働く期間を長くとるのか、貯蓄し運用するのか。またはその両方の選択肢を取る必要があるかもしれませんね。

遠い将来に感じても、必ずやってくる老後。今のうちから準備し行動していきましょう。

参考資料

- 内閣府「男女共同参画白書 令和4年版 特集編 人生100年時代における結婚と家族~家族の姿の変化と課題にどう向き合うか~」

- 公益財団法人生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

- 日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」2022年3月24日

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」(2022年2月15日)

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

齋藤 英里奈