医療保険が必要になることも

ただし、一概に医療保険は必要ないとも言い切れません。その理由も見ていきましょう。

高額療養費があっても自己負担が厳しいことも

たとえ高額療養費制度があっても、その自己負担すら厳しいと言う方はいます。実際、医療保険は不要だと言う専門家の意見でも、よくよく聞くと「貯金ができるまでは保険があると安心」というものが多いです。

貯金があっても、教育費のための貯金であれば、できれば切り崩したくないと考える方もいるでしょう。「生活防衛費」として十分な備えがない人にとっては、月々8万円~10万円の出費でも痛手となってしまいます。

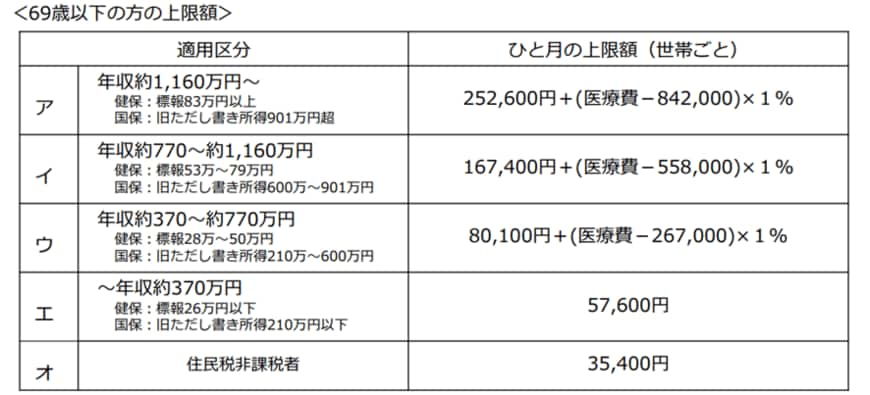

先ほどの例では自己負担額が8万7430円となりましたが、実際には年齢や所得によって上限額が変わります。

3/3

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

例えば69歳以下で年収が約770万円を超えると、上限額は「16万7400円+(医療費-55万8000円)×1%」です。仮に医療費が100万円だった場合、自己負担は17万1820円に膨れ上がります。

この金額では、支払いが厳しいと感じる方もいるのではないでしょうか。さらに高額療養費制度では、毎月1日~末日を計算期間としています。

もし7月30日~8月5日で入院した場合、月をまたぐのでそれぞれで上限額が計算されるということです。7月も8月も約17万円の治療費がかかると、2ヵ月で34万円になります。こうなると、高額療養費があっても負担となるケースもあります。

保険適用外の治療を受けることも

病気やケガで受診をするとき、保険適用外の費用がかかることがあります。入院となれば差額ベッド代や食事代が発生しますし、がんの治療では自由診療が選択肢になることもあるでしょう。

公的医療保険は保険適用外の医療費しかカバーできないため、こうした費用には民間の医療保険が役に立つということです。

これらを視野に入れると、「民間の医療保険は絶対に不要だ」と一概に言うことはできません。貯蓄とのバランスが重要になるでしょう。