2022年7月15日に行われた、株式会社フューチャーリンクネットワーク2022年8月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社フューチャーリンクネットワーク 代表取締役 石井丈晴 氏

事業内容・会社概要

石井丈晴氏(以下、石井):石井でございます。本日はご視聴いただき、ありがとうございます。2022年8月期第3四半期決算説明をさせていただきたいと思います。

本日は、事業内容、第3四半期累計期間業績ハイライト、第3四半期トピックス、2022年6月30日に発表した業績予想修正についてご説明します。その後、今後の成長戦略という順番でお話ししたいと思っています。

事業内容・企業理念

事業内容を簡単にご紹介します。フューチャーリンクネットワークは、2000年3月に創業しました。

創業以来、「地域活性化を継続的かつ発展的事業の形で実現することで、社会に貢献する。」を、企業理念の中心に据えて事業を展開しています。

事業内容・社会背景

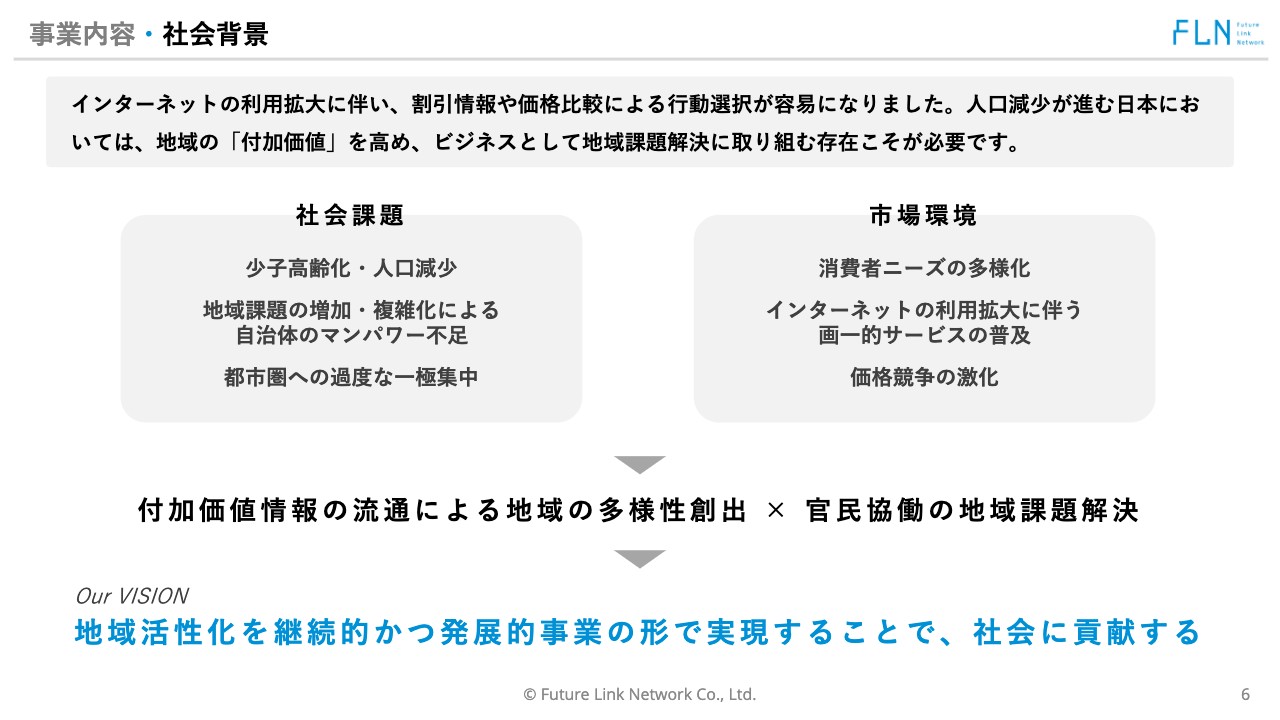

社会背景として、これから人口が減少し地域が活力を失っていく中で、インターネットの利用拡大に伴い、付加価値情報を流通させることによって、多様性を創出したいというのが我々の事業の根底にあるテーマです。

事業内容・「地域情報サイト まいぷれ」とは

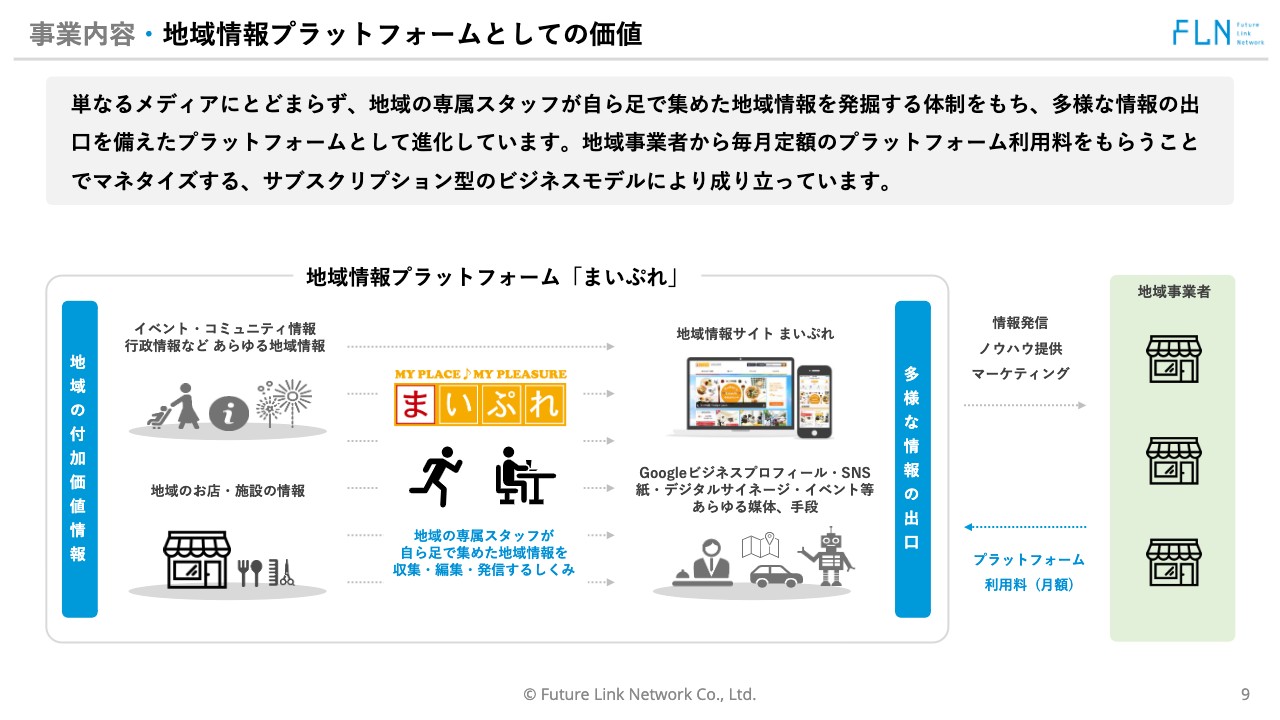

事業としては、地域情報サイト「まいぷれ」を運営しているとご説明することが多いですが、実際のところは、地域情報プラットフォーム「まいぷれ」を運営している事業です。

事業内容・地域情報プラットフォームとしての価値

我々が地域の魅力ある情報を集め、その情報を出口の1つである地域情報サイト「まいぷれ」をはじめとするあらゆる媒体・デバイスに発信していくことによって、地域の付加価値を創出するというのが事業の根源です。

収益は、地域事業者から毎月定額のプラットフォーム利用料をいただく、サブスクリプション型のビジネスモデルにより成り立っています。

事業内容・運営パートナーとの協業モデルによる全国への展開

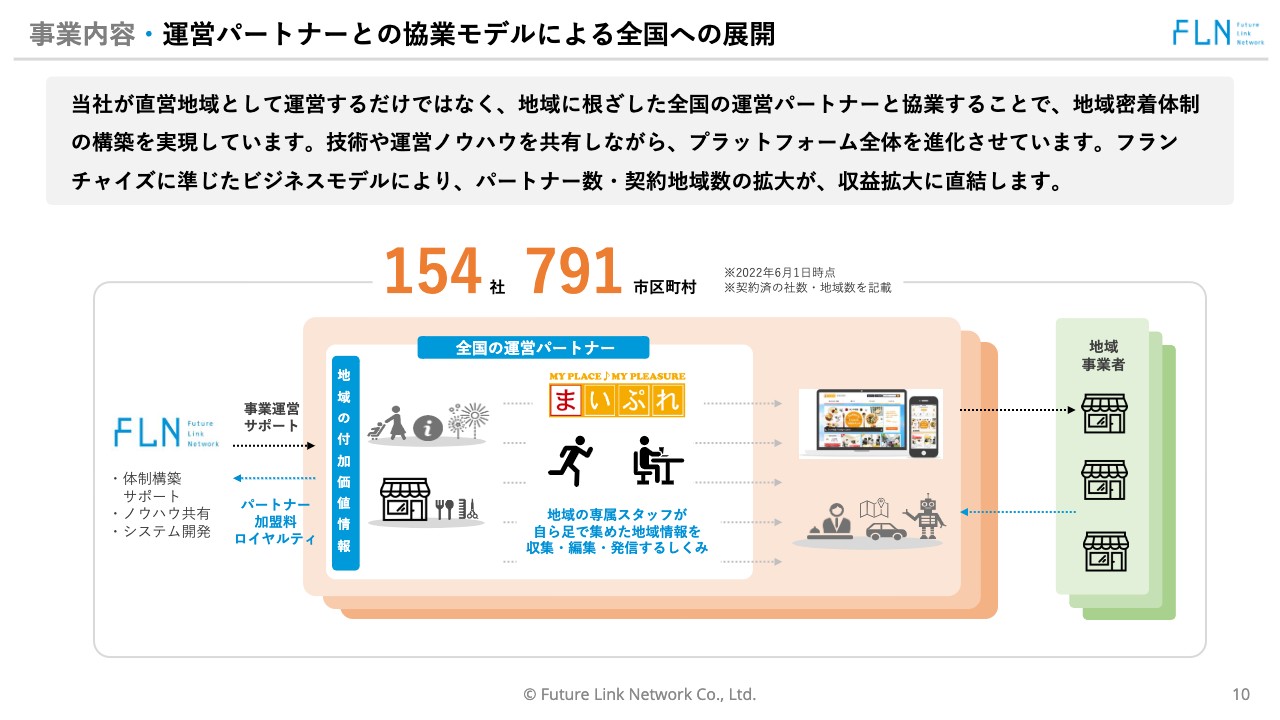

当社の特徴として、我々が直接運営する直営地域以外は、フランチャイズモデルに準じたパートナーと協業する運営形態を取っています。各地域に根ざした運営パートナーに対してノウハウやシステムを提供することによって、各地域で事業を展開していただき、そのロイヤルティをいただいています。

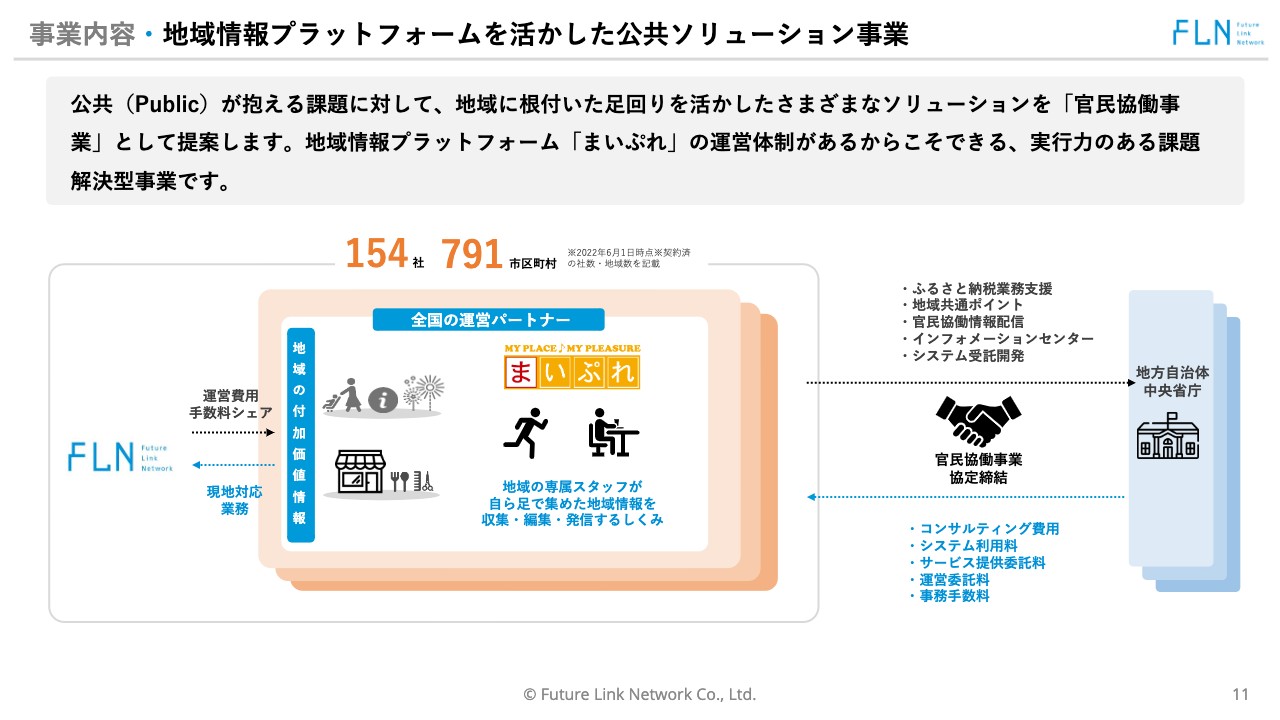

事業内容・地域情報プラットフォームを活かした公共ソリューション事業

公共ソリューション事業についてご説明します。当社が運営する「まいぷれ」の地域情報プラットフォームは、各地域における運営パートナーの存在も含めて、自治体だけでは手が及ばない部分を官民協業事業として社会の地域課題を解決していく事業モデルです。

昨今、ふるさと納税市場が非常に拡大する中で、ふるさと納税業務支援の売上比率が拡大しています。

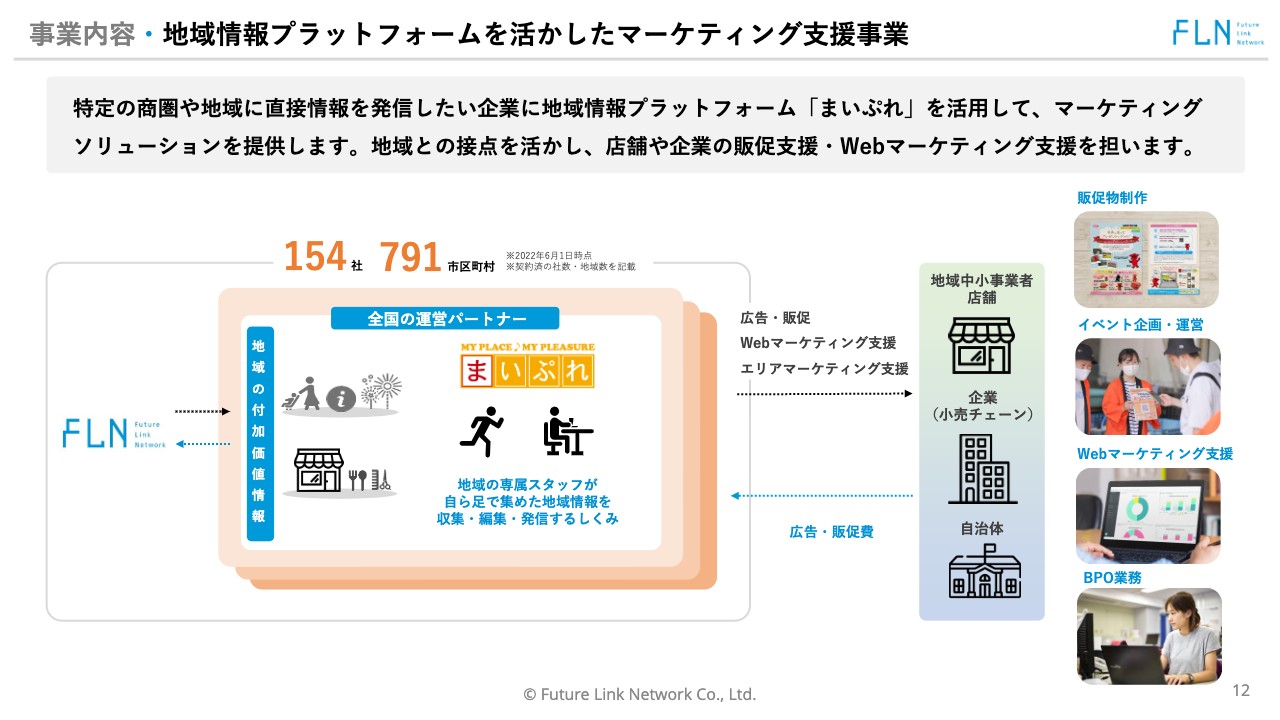

事業内容・地域情報プラットフォームを活かしたマーケティング支援事業

マーケティング支援事業についてご説明します。昨今、新聞やテレビなどの既存メディアが力を失っていく中で、地域に限定したエリアマーケティングを行う術がなくなってきています。

そのような環境の中で、当社の地域情報プラットフォーム「まいぷれ」を活用して、主にナショナルクライアントのエリアマーケティングをお手伝いするのがマーケティング支援事業です。

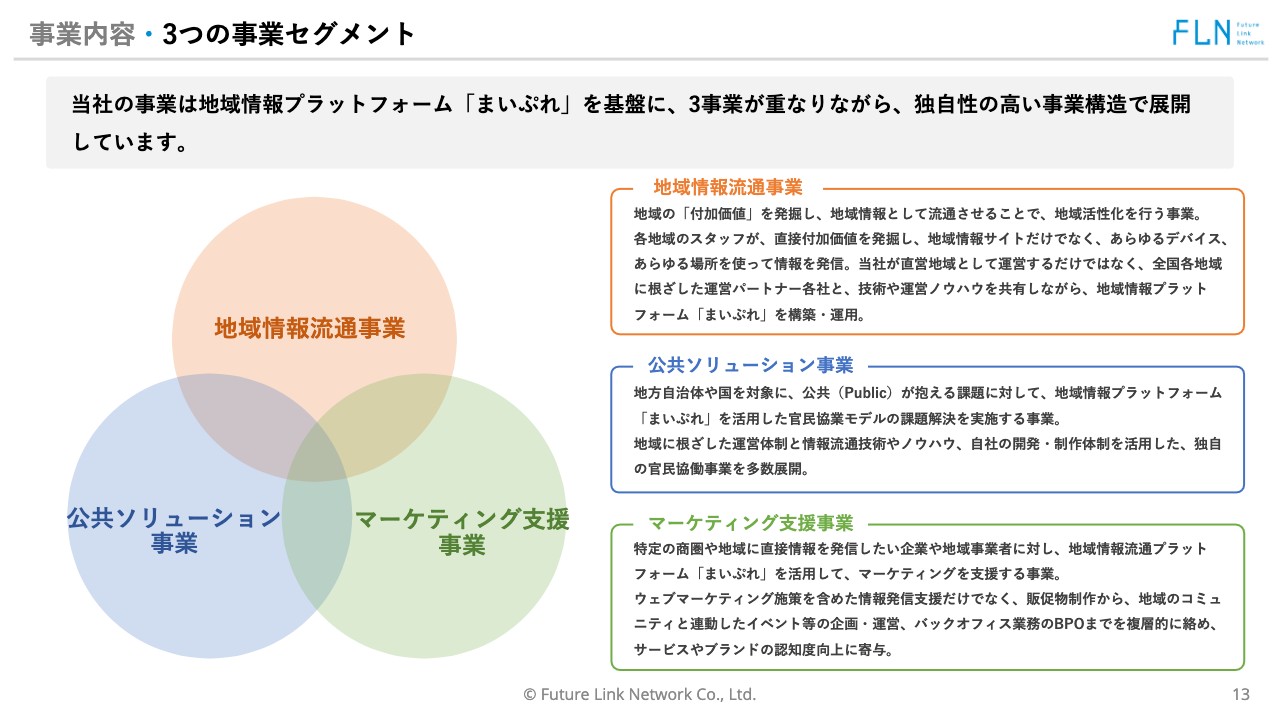

事業内容・3つの事業セグメント

このように、地域情報流通事業、公共ソリューション事業、マーケティング支援事業の3つのセグメントで事業を展開しています。

事業内容・当社の強み

当社の強みを3つ挙げています。1つ目は、全国の中小事業者にリアルな接点を持ち、DXを促進できる体制を構築していることです。先ほどお伝えしたように、直営地域のみならず、全国154社のパートナーがいることで、直接、地域事業者の方とオフラインの接点を持っているというのが当社の強みです。

これにより、ITリテラシーが決して高くない方も含めて、「まいぷれ」というWebマーケティングツールで地域の事業者に寄り添い、ツールの活用をご提案しています。なおかつ、経営やマーケティングを直接サポートすることができる、ラストワンマイルが強みの1つです。

2つ目は、顧客との継続的な関係性です。「まいぷれ」のプラットフォーム利用店舗と非常に長いお付き合いをしていただいています。低い解約率のおかげで、顧客生涯価値(Life Time Value)が非常に高いのが強みです。

3つ目は官民協業事業の実績とノウハウです。創業以来、主に自治体の課題解決を官民協業事業というかたちでお手伝いする実績とノウハウを多数積み重ねてきました。これによって、持続的なニーズをつかみ、新たなサービスを展開することができるのも、当社の強みだと思っています。

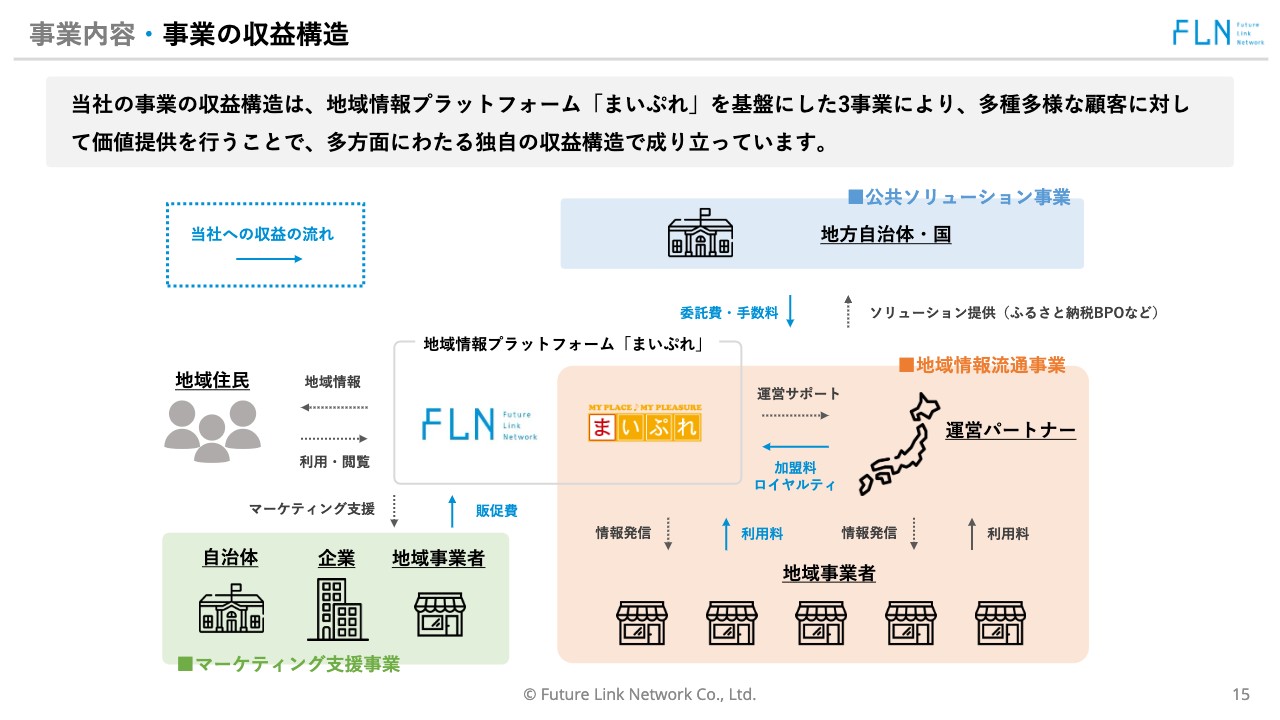

事業内容・事業の収益構造

収益構造は、地域の事業者から利用料をいただく、または地域の事業者の収益を運営パートナー経由でいただく地域情報流通事業と、地方自治体や国から委託費・手数料というかたちでいただく公共ソリューション事業、そして主に地域のナショナルクライアントなどから販促費をいただくマーケティング支援事業が3つの収益源です。

第3四半期累計期間業績ハイライト・サマリー

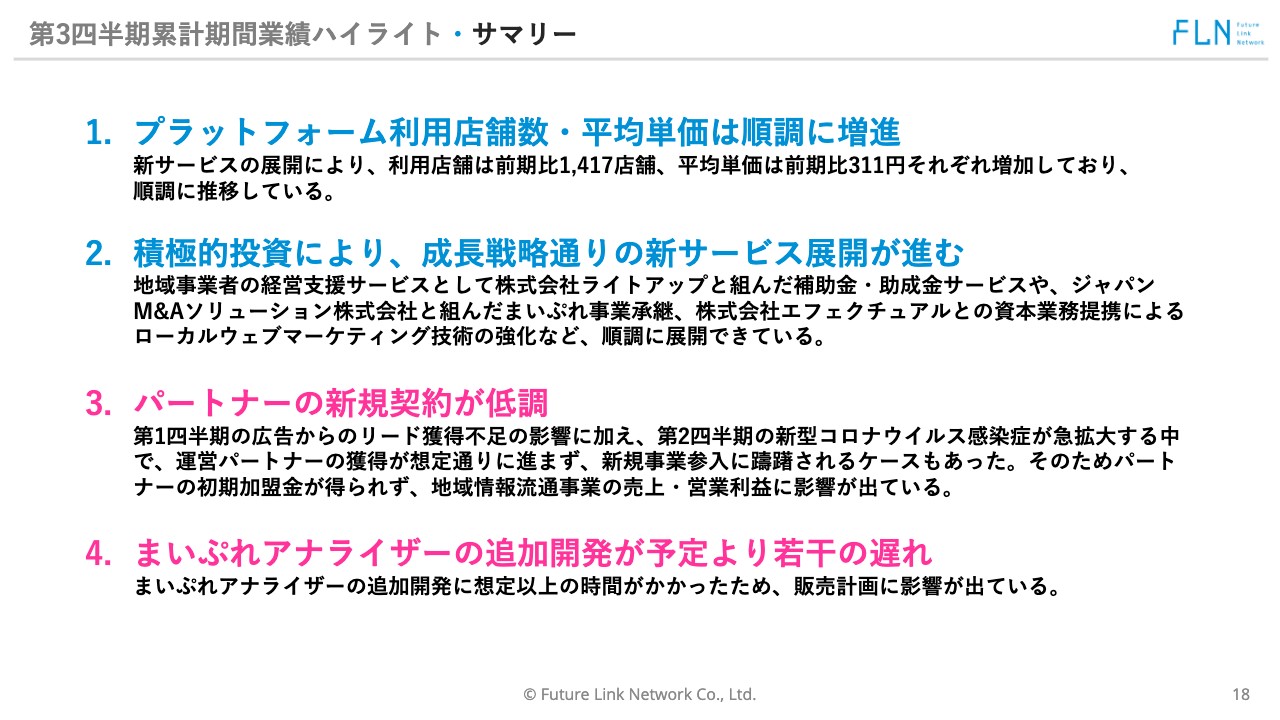

第3四半期累計期間業績ハイライトとして、まずは第3四半期のサマリーをご説明します。順調に推移している点として、プラットフォーム利用店舗数・平均単価は順調に増進しています。新サービスの展開により、利用店舗は前期比1,417店舗、平均単価は前期比311円と、それぞれ増加しており、順調に推移しています。

また、積極的投資により、成長戦略どおりの新サービス展開を進めています。上場により出資いただいた資金を使って、地域事業者の経営支援サービスとして、株式会社ライトアップさまと組んだ補助金・助成金サービスや、ジャパンM&Aソリューション株式会社さまと組んだまいぷれ事業承継、さらに株式会社エフェクチュアルさまとの資本業務提携などによるローカルウェブマーケティング技術の強化などを、順調に進めています。

これにより、経営支援機能を高めて、地域の事業者からいただくプラットフォーム利用料の単価を上げていくという、成長戦略どおりの事業展開を進めています。

逆にややネガティブな点を2つ挙げます。1つは、パートナーの新規契約が低調なことです。第1四半期の広告からのリード獲得不足の影響に加えて、第2四半期には新型コロナウイルス感染症の急拡大もあり、運営パートナーの獲得が想定どおりに進まず、新規事業参入に躊躇するケースもありました。

そのため、パートナーの初期加盟金が得られず、地域情報流通事業の売上・営業利益に影響が出ています。

もう1つは「まいぷれアナライザー」の追加開発が予定より若干遅れたことによって、販売計画に影響が出ていることが、ややネガティブな点となりました。

第3四半期累計期間業績ハイライト・決算サマリー

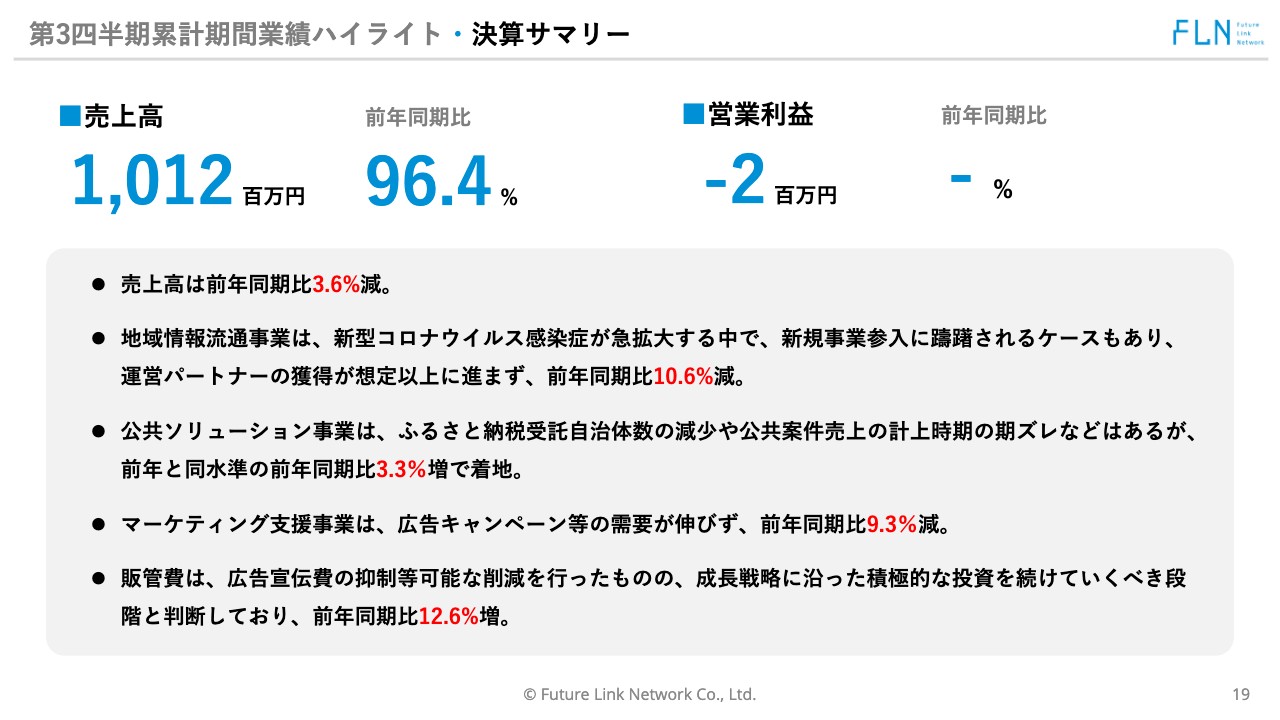

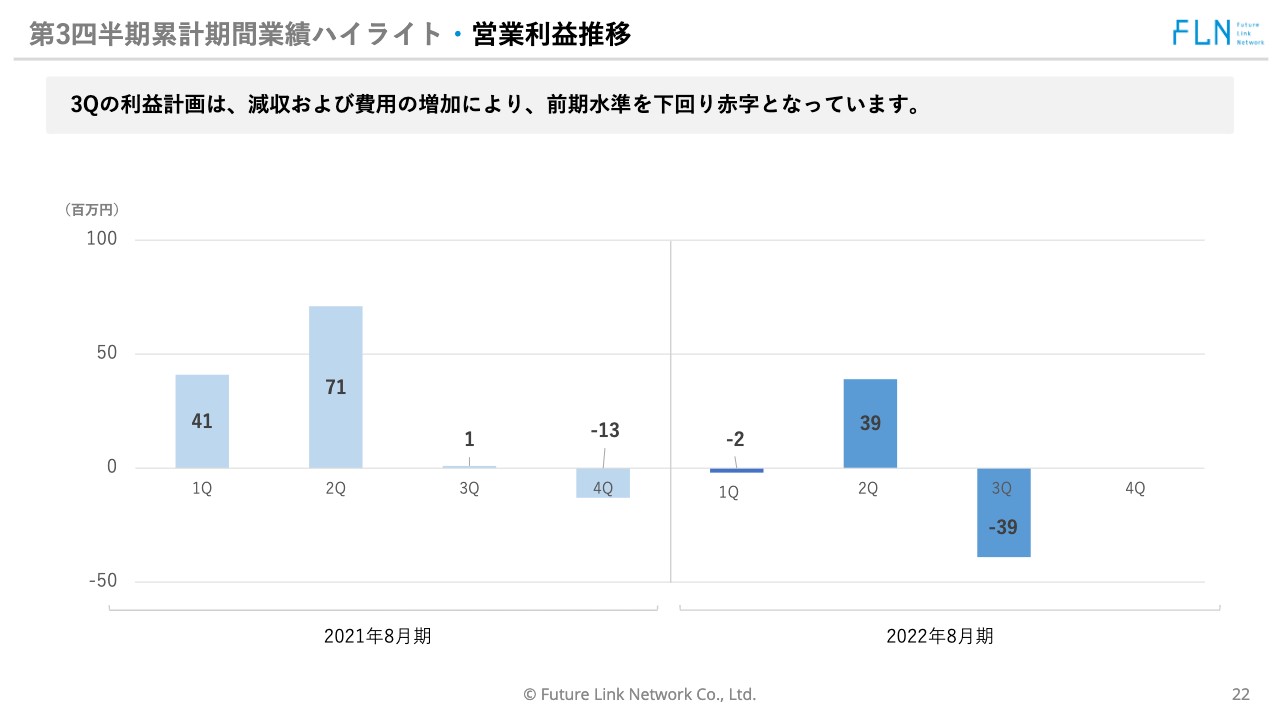

決算サマリーについて、詳しくご説明します。第3四半期累計期間は、売上高が10億1,200万円で、前年同期比96.4パーセント、営業利益がマイナス200万円という結果になりました。

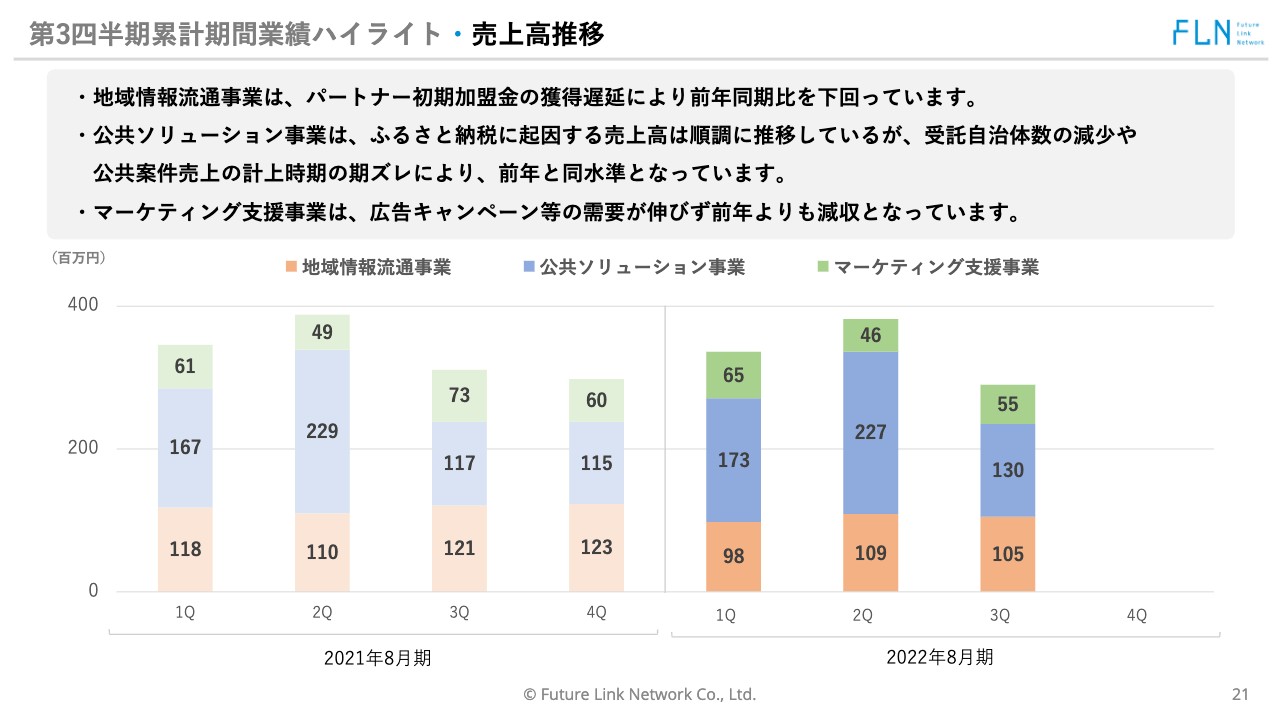

地域情報流通事業は、新規パートナーの獲得が想定以上に進まなかったことが非常に大きく、前年同期比10.6パーセント減となっています。

公共ソリューション事業は、ふるさと納税受託自治体数の減少や、公共案件売上の計上時期の期ズレなどがあるものの、前年同期比3.3パーセント増の着地です。

マーケティング支援事業は広告キャンペーン等の需要が伸びず、前年同期比9.3パーセント減です。

販売管理費については、広告宣伝費等の抑制可能な削減を行ったものの、現時点ではには成長戦略に沿った積極的な投資を続けていくべき段階と判断し、売上高の減少にもかかわらず前年同期比12.6パーセント増となっています。

第3四半期累計期間業績ハイライト・P/L

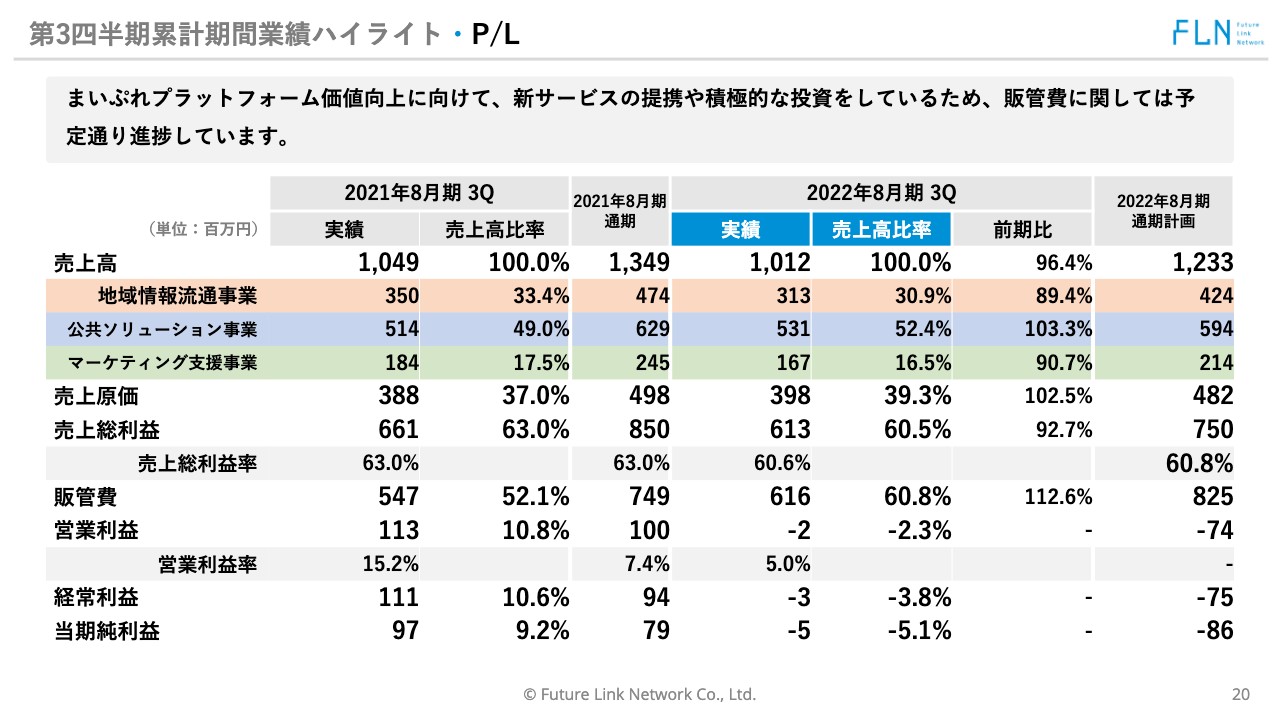

P/Lをまとめていますが、売上高は10億1,200万円、営業利益はマイナス200万円となっています。

第3四半期累計期間業績ハイライト・売上高推移

売上高推移です。地域情報流通事業は前年同期比で減少しています。

第3四半期累計期間業績ハイライト・営業利益推移

営業利益の推移です。第1四半期、第2四半期と同様に、営業利益は前期水準を下回って赤字の状況です。

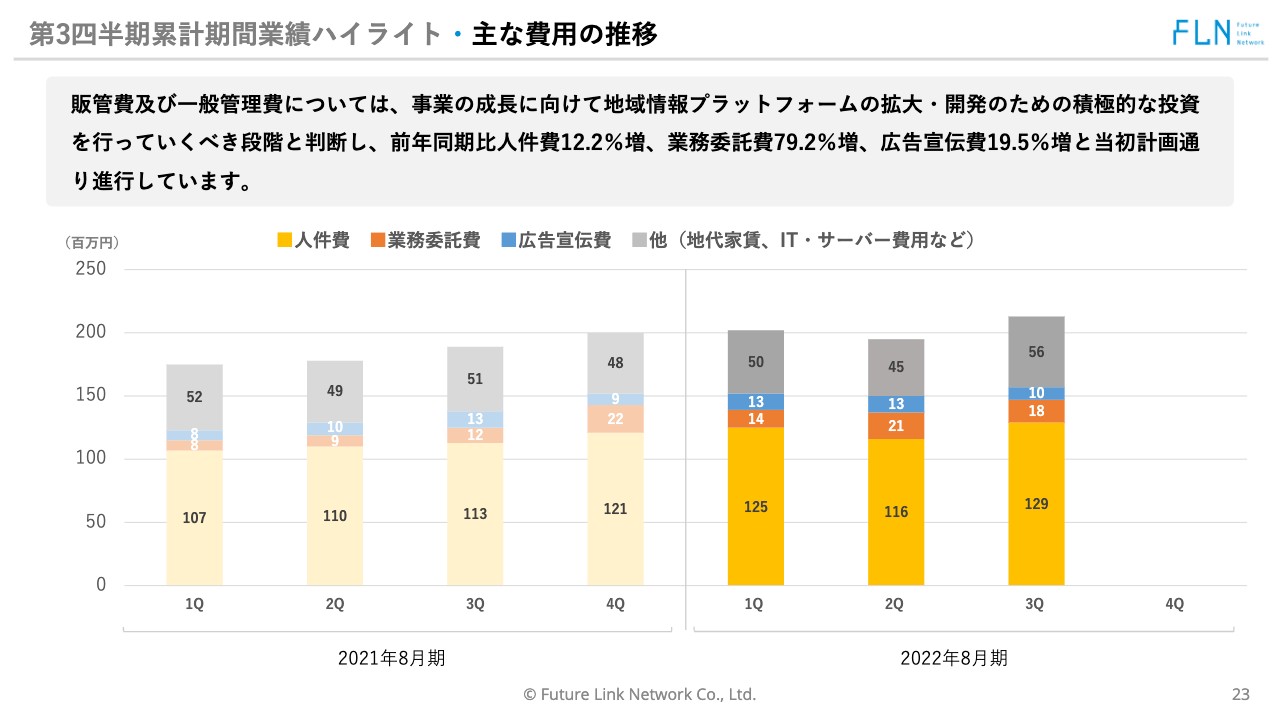

第3四半期累計期間業績ハイライト・主な費用の推移

販売管理費です。事業成長に向けて成長戦略どおりの積極的な投資を続けていく段階だと判断しています。そのため、前年同期比で人件費は12.2パーセント増、主に開発エンジニアの業務委託費は79.2パーセント増、広告宣伝費は19.5パーセント増と、当初計画どおりに増えています。

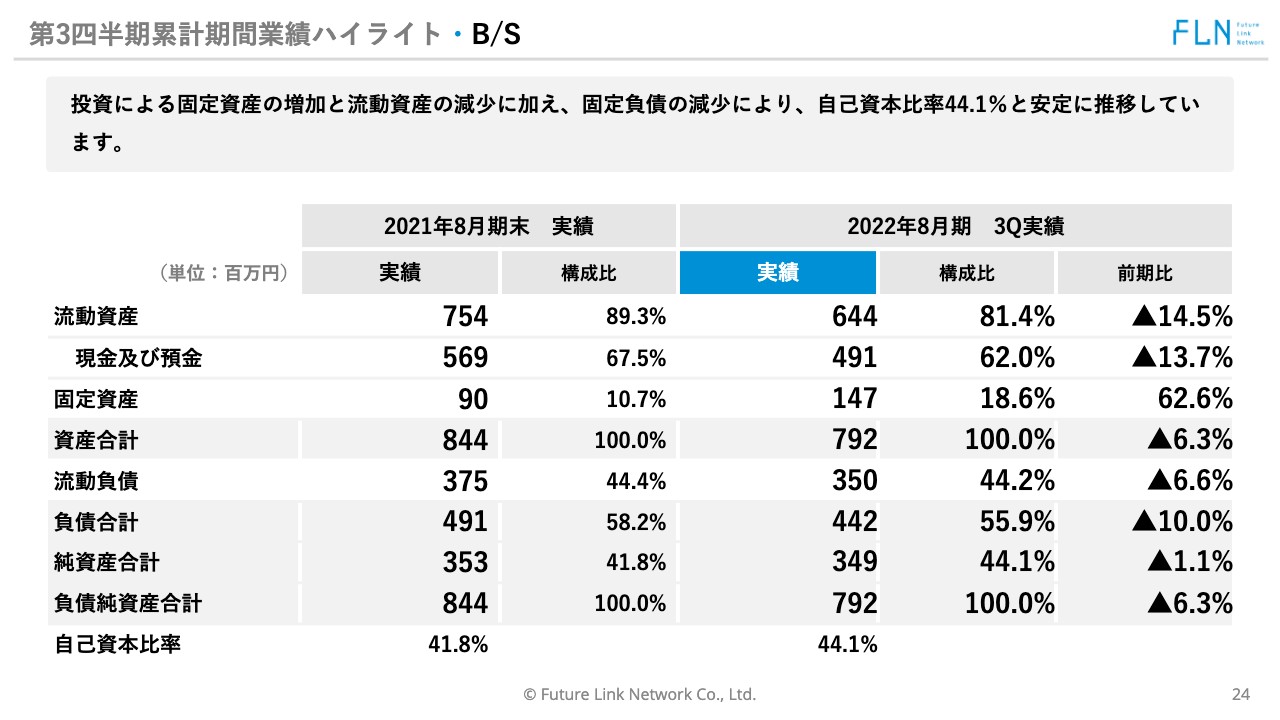

第3四半期累計期間業績ハイライト・B/S

B/Sです。投資による固定資産の増加と流動資産の減少に加えて、固定負債の減少により、自己資本比率は44.1パーセントと、現時点においては安定的に推移しています。

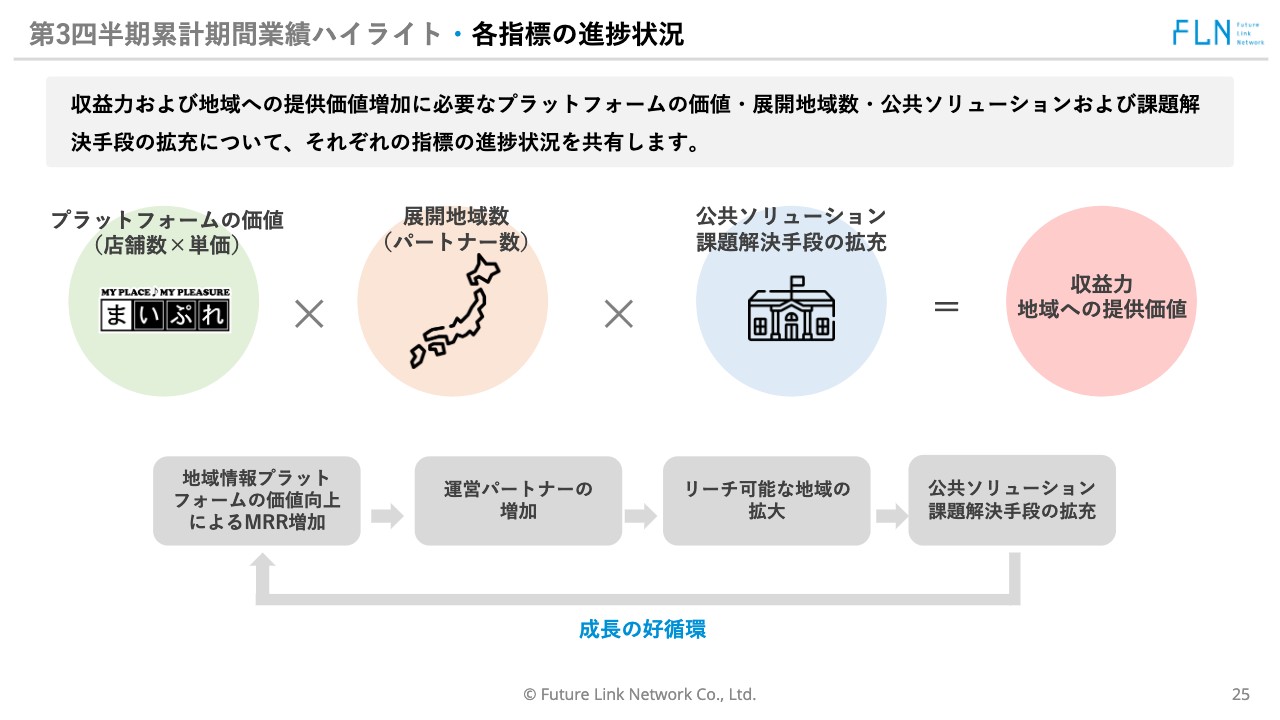

第3四半期累計期間業績ハイライト・各指標の進捗状況

各指標の進捗情報をご説明します。当社は成長戦略として、プラットフォームの価値(店舗数×単価)に加えて、これを展開できるパートナー数(エリア数)、加えて公共ソリューション事業では課題解決手段を拡充することで収益力を上げ、収益力を使ってさらに再度投資するという、成長の好循環を成長戦略の軸に据えています。

第3四半期累計期間業績ハイライト・各指標の進捗状況(サマリー)

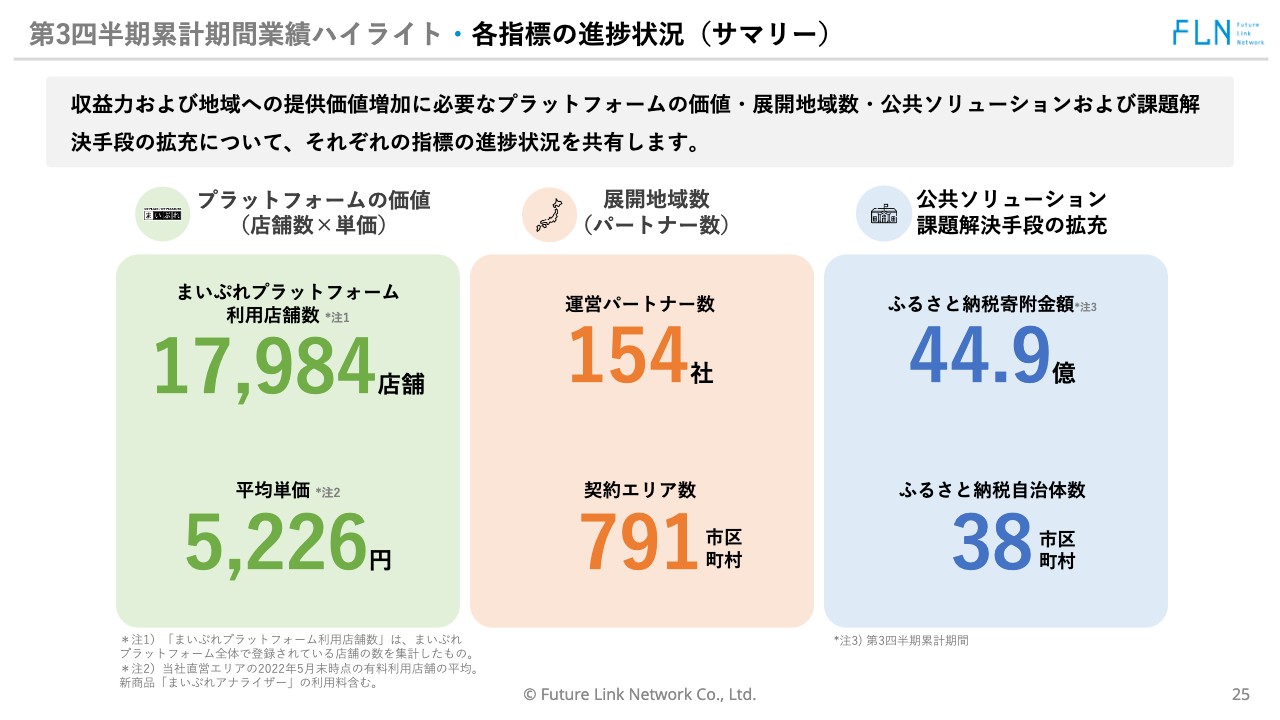

各指標の進捗状況です。第3四半期時点において、「まいぷれ」プラットフォーム利用店舗数は1万7,984店舗、平均単価は5,226円、運営パートナー数は154社、契約エリア数は791市区町村、そしてもう1つKPIに掲げていた、ふるさと納税寄付金額は44.9億円、またふるさと納税契約自治体数は38市区町村となっています。

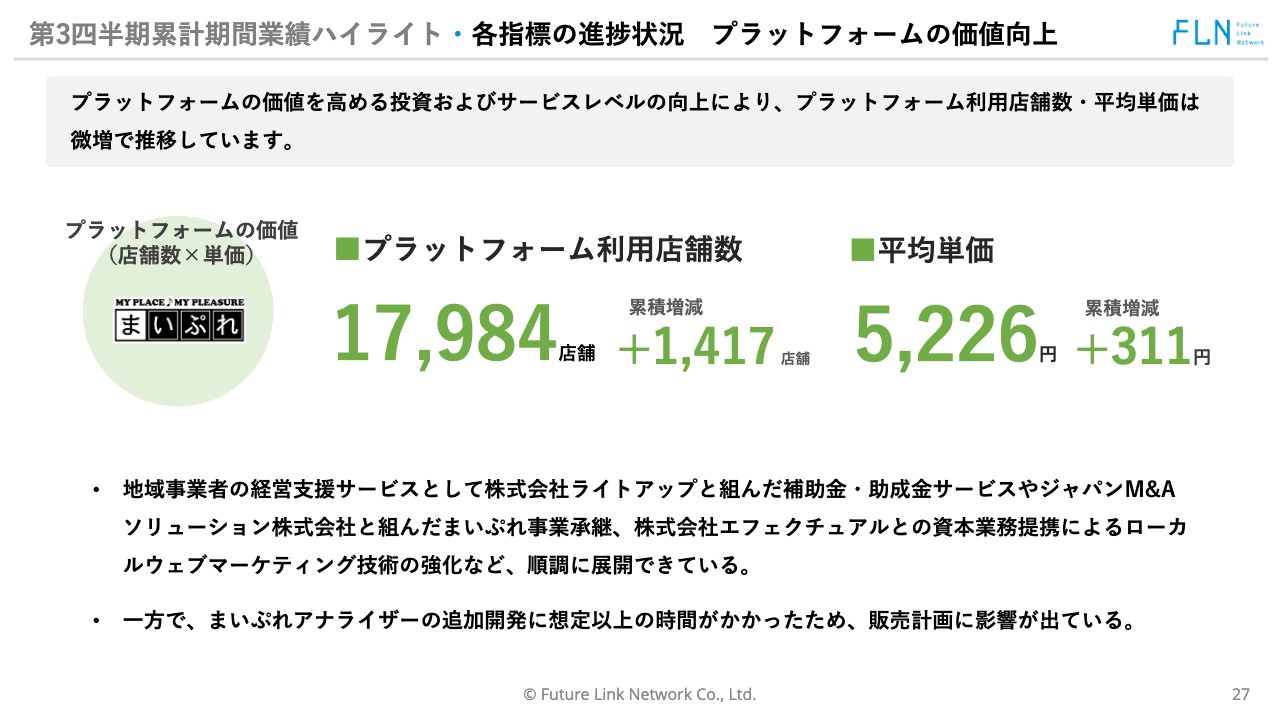

第3四半期累計期間業績ハイライト・各指標の進捗状況 プラットフォームの価値向上

各指標の進捗状況をそれぞれ細かくご説明します。まず、プラットフォーム利用店舗数は前期比で1,417店舗増やすことができました。平均単価は前期比311円増となっています。プラットフォームの価値を高める投資およびサービスレベルの向上により、利用店舗数は順調に増え、平均単価は微増であるものの増加しています。

一方で、「まいぷれアナライザー」の追加開発が計画より遅延したため、販売計画に影響が出ています。

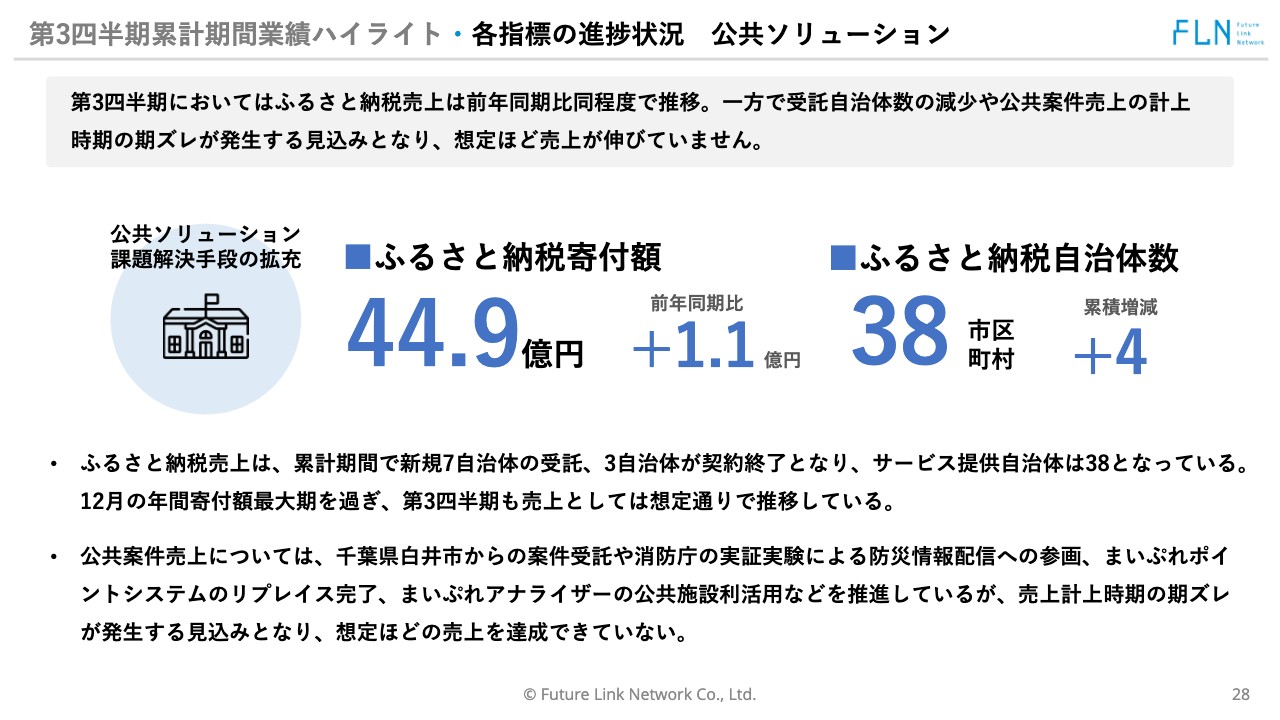

第3四半期累計期間業績ハイライト・各指標の進捗状況 公共ソリューション

公共ソリューション事業です。ふるさと納税寄付額は前年同期比1.1億円増の44.9億円、ふるさと納税自治体数は4自治体増えて38市区町村となっています。第3四半期において、ふるさと納税売上は前年同期比同程度で推移していますが、ここは大きく伸ばすことができなかったところです。

一方で、受託自治体数の減少、公共案件の売上の計上時期の期ズレなどが発生する見込みで、公共ソリューション事業全体も想定ほど売上が伸びていません。

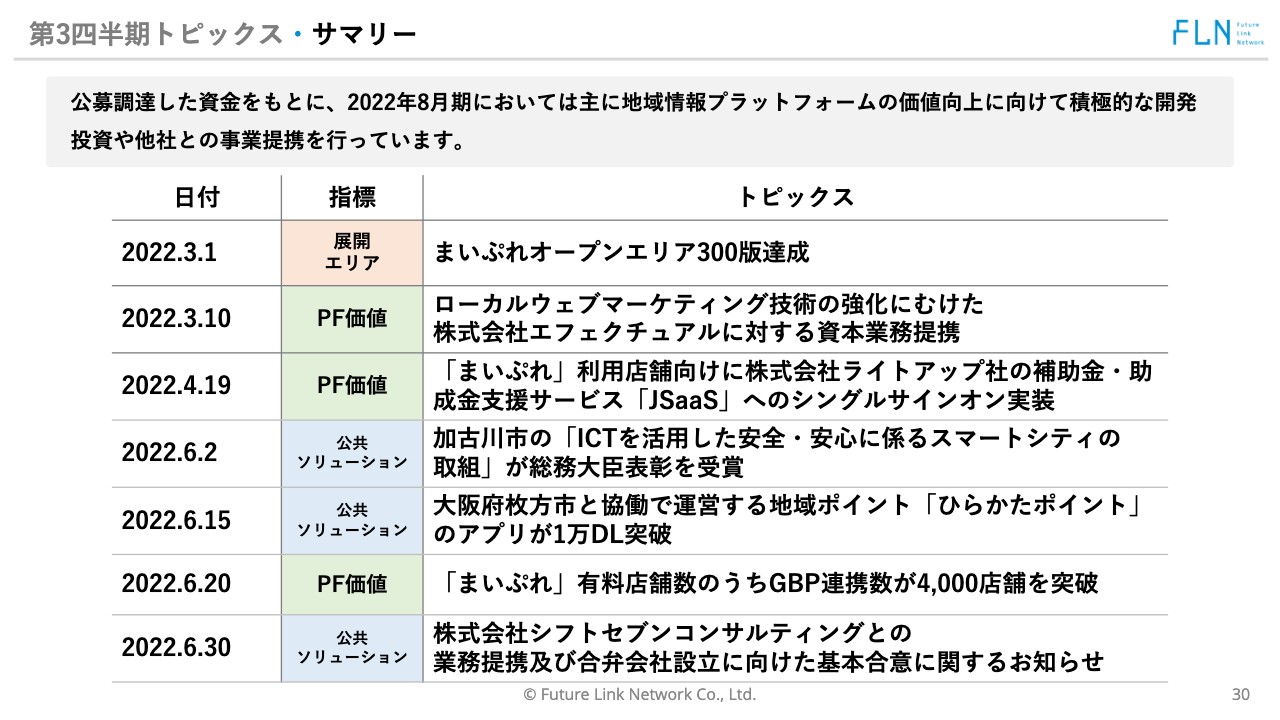

第3四半期トピックス・サマリー

第3四半期のトピックスをご紹介します。まず、3月1日に「まいぷれ」オープンエリアが300版を達成しました。そして、3月10日には株式会社エフェクチュアルと資本業務提携を結び、彼らの持つローカルマーケティング技術を「まいぷれアナライザー」の一部技術として活用していくような資本業務提携を行っています。

4月19日には、先期にご紹介した株式会社ライトアップとの資本業務提携を受けて、彼らの持つ「JSaaS」を「まいぷれ」利用店舗向けにプラットフォームに組み込むかたちでシングルサインオンとして実装し、サービス提供を始めています。

6月2日には、当社の加古川市での取り組みが「ICTを活用した安全・安心に係るスマートシティの取組」として総務大臣表彰をいただきました。続いて、枚方市で展開している地域ポイント「ひらかたポイント」のアプリが1万ダウンロードを突破し、地域の中で非常に存在感のある地域共通ポイントとして定着してきたと自負しています。

6月20日には、「まいぷれ」プラットフォームの有料利用店舗のうち、「Googleビジネスプロフィール」連携数は4,000店舗を突破しました。6月30日には、株式会社シフトセブンコンサルティングとの業務提携および合弁会社設立に向けた基本合意に関するお知らせを発表しています。

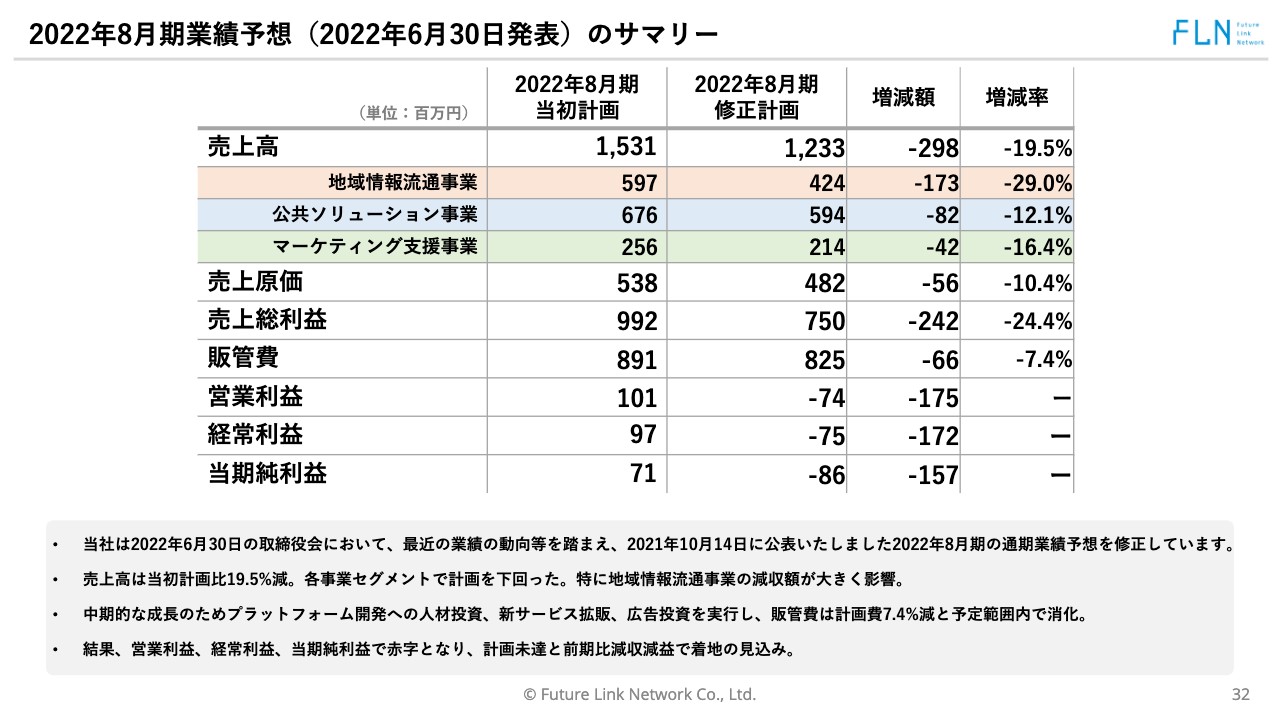

2022年8月期業績予想(2022年6月30日発表)のサマリー

先日発表した業績予想修正について、あらためてご説明します。6月30日に発表したとおり、2022年8月期の当初計画について、売上高15億3,100万円を12億3,300万円、営業利益1億100万円を7,400万円の赤字に下方修正しています。売上高は当初計画比19.5パーセント減、各事業セグメントで計画を下回るかたちになります。

一方、中期的な成長のためのプラットフォーム開発への人材投資、新サービス拡販、広告投資などを実行するため、販売管理費は計画比7.4パーセント減で進めていきます。

結果として、営業利益、経常利益、当期純利益で赤字となることから、計画未達での着地見込みになりました。

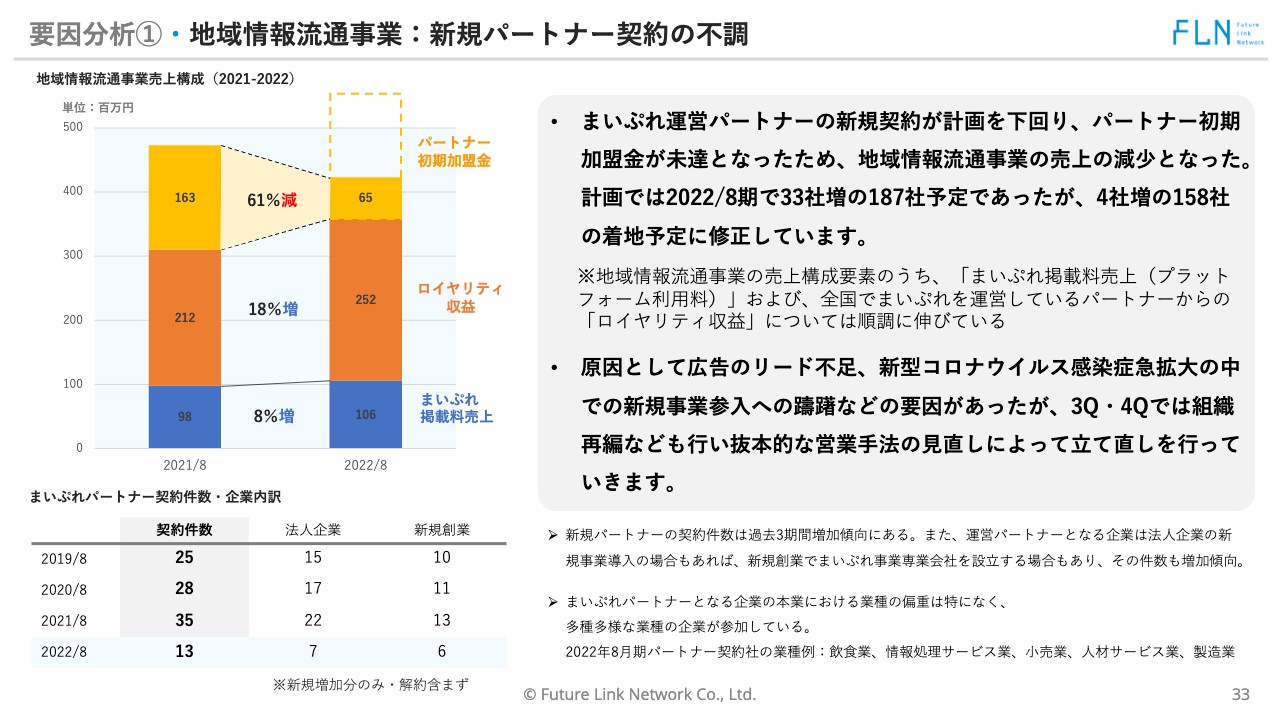

要因分析①・地域情報流通事業:新規パートナー契約の不調

ここからは業績を下方修正した要因を4つに分けてご説明します。まず、1つが、地域情報流通事業の新規パートナー契約の不調です。スライド左上のグラフは地域情報流通事業セグメントでの売上構成比です。

地域情報流通事業セグメントは、「『まいぷれ』掲載料売上(プラットフォーム利用料)」に加えて、パートナー各社から毎月ストック型でいただく「ロイヤルティ収益」と、パートナーが契約時に我々の事業をインストールするための費用としていただく「パートナー初期加盟金」の3本構成になっています。

当初、2022年8月期ではパートナーが33社増加する予定でしたが、こちらを4社増の着地予定に修正しています。スライド左下には、過去4年分の「まいぷれ」パートナー契約件数を記載していますが、2019年8月期は25社、2020年8月期は28社、2021年8月期は35社という流れの中で、今期は33社という予定を組んでいました。

しかし、広告のリード不足や新型コロナウイルス感染症急拡大の中で、新規事業参入への躊躇が主な要因となり、残念ながら、今期は想定したようなパートナー初期加盟金をいただけない結果となりました。

第3四半期、第4四半期では、組織再編や営業手法を見直し、立て直しを図っていきますが、今期に関しては4社増の着地見込みに下方修正しました。以上が、1つ目の要因です。

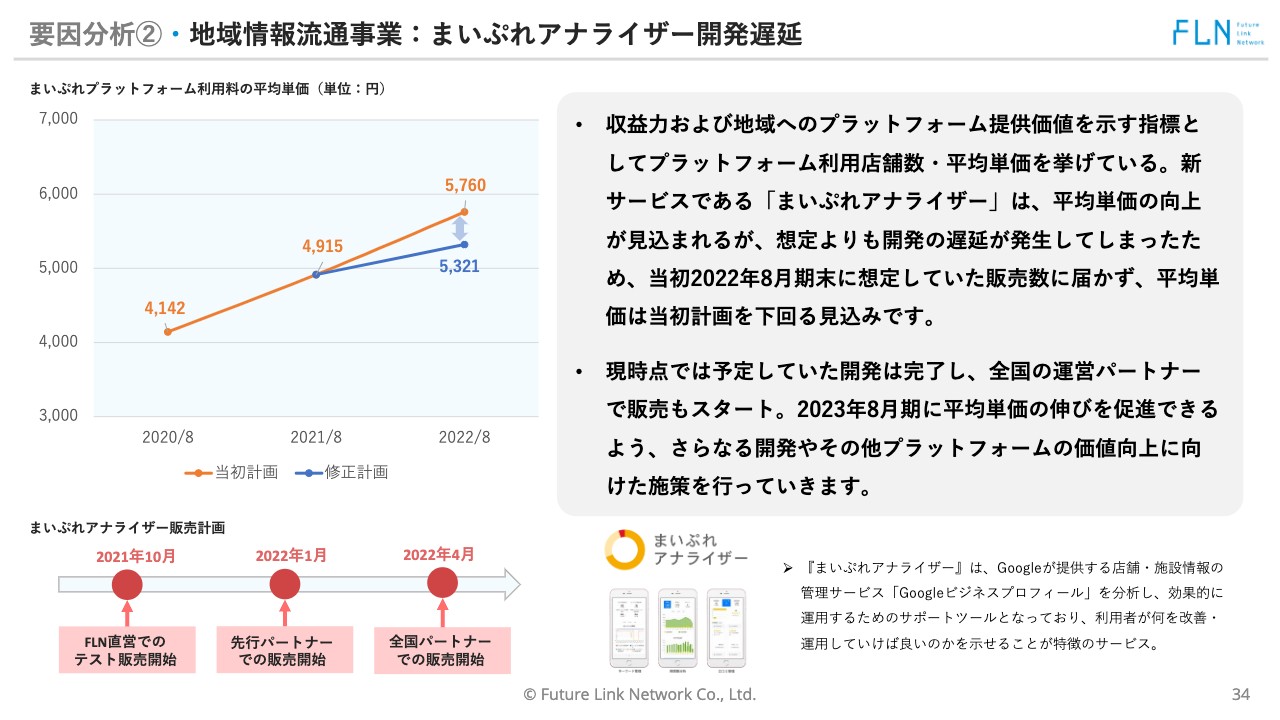

要因分析②・地域情報流通事業:まいぷれアナライザー開発遅延

2つ目の要因は「まいぷれアナライザー」の開発遅延です。スライド左側のグラフには、プラットフォーム利用料の平均単価推移を記載しています。

2020年8月期の4,142円が、2021年8月期には4,915円となり、今期は当初の予定では平均客単価を5,760円に上げるつもりでしたが、5,321円に留まる見込みに修正しました。

その理由として、当初「まいぷれアナライザー」により平均単価の向上を見込んでいましたが、想定よりも開発に遅延が発生してしまったためです。現時点では、予定していた開発は完了し、販売もスタートしています。

2023年8月期には平均単価の伸びを促進できるように、現在、価値向上に向けた施策に取り組んでいますが、今期に関しては下方修正するかたちになりました。

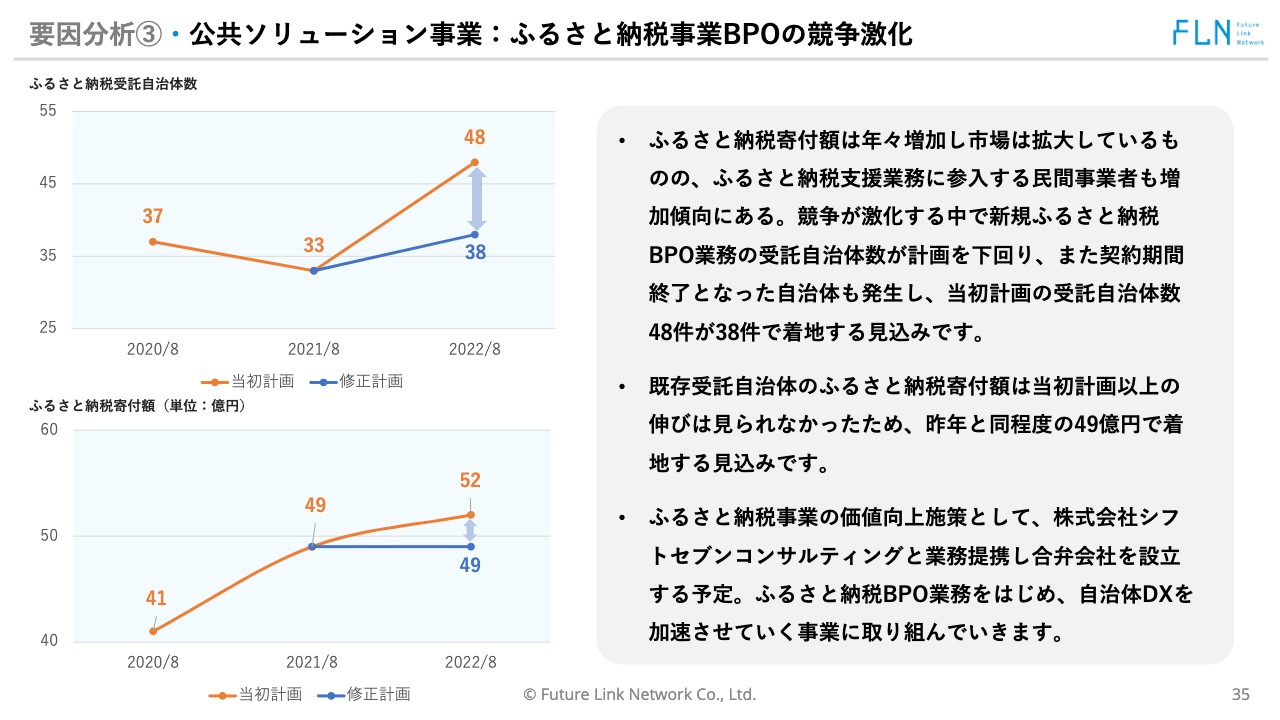

要因分析③・公共ソリューション事業:ふるさと納税事業BPOの競争激化

3つ目が、公共ソリューション事業における、ふるさと納税事業BPOの競争激化です。ふるさと納税寄付額は年々増加し市場は拡大していますが、この納税支援業務に参入する民間事業者も非常に増加しています。

価格も含めて非常に競争が激化する中で、当初見込んでいたBPO業務の受託自治体数が計画を下回りました。また、契約期間終了となった自治体が発生することにより、当初計画の受託自治体数の48件が38件で着地する見込みになりました。

スライド左上のふるさと納税受託自治体数の推移をご覧いただくと、2020年8月期は37自治体、2021年8月期は33自治体、今期は48自治体を見込んでいましたが、こちらが38自治体に留まっています。

その結果、我々が扱うふるさと納税寄付額に関しても、2020年8月期は41億円、2021年8月期は49億円で、今期は52億円を見込んでいましたが、49億円で着地する見込みに下方修正しました。

こちらに対する対応策として、株式会社シフトセブンコンサルティングと業務提携し、合弁会社を設立する予定です。ふるさと納税BPO業務に関する競争力を抜本的にブラッシュアップして、自治体DXを高め、来期はさらに伸長させていきたいと思います。

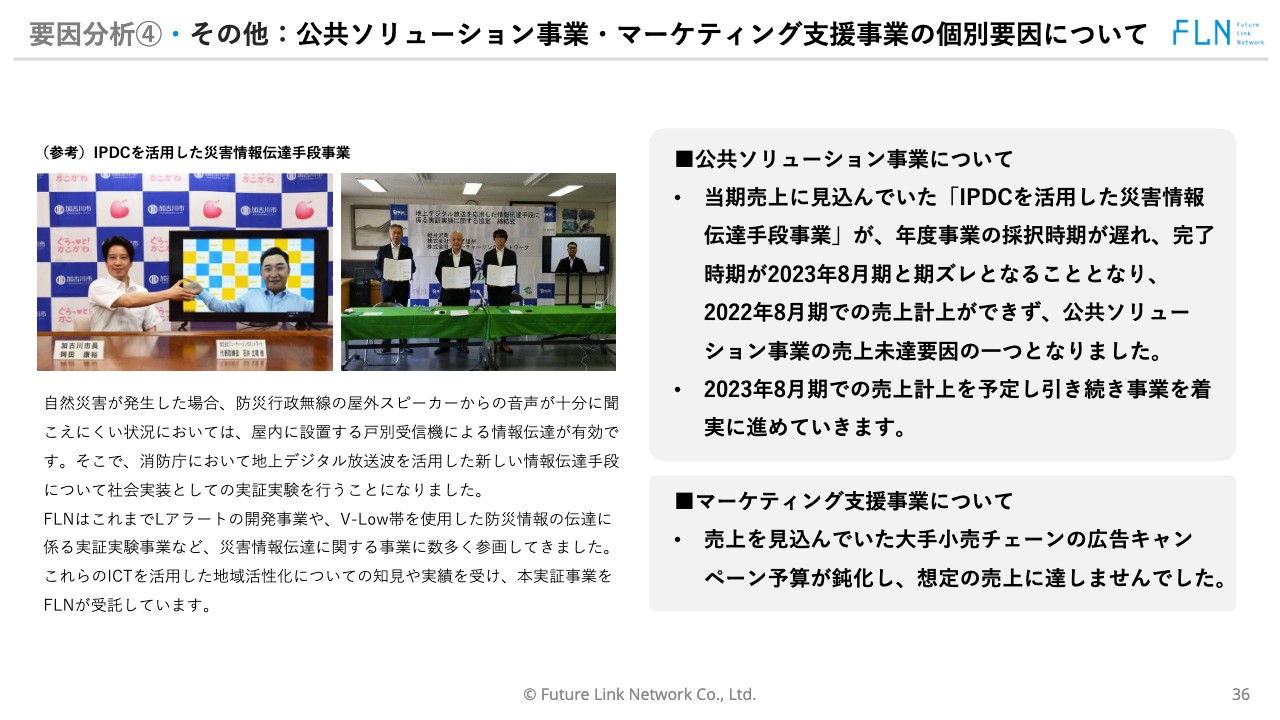

要因分析④・その他:公共ソリューション事業・マーケティング支援事業の個別要因について

4つ目として、公共ソリューション事業とマーケティング支援事業における個別要因についてご説明します。

公共ソリューション事業では、当期売上に見込んでいた「IPDCを活用した災害情報伝達手段事業」が、年度事業の採択時期が遅れて、完了時期が2023年8月期へ期ズレすることになり、今期は売上計上ができませんでした。こちらに関しては、2023年8月期に向けて、引き続き価値ある事業を着実に進めていきたいと思っています。

また、マーケティング支援事業については、大手小売チェーンの広告キャンペーン等の予算が鈍化し、想定の売上に届かなかったことが要因として挙げられます。

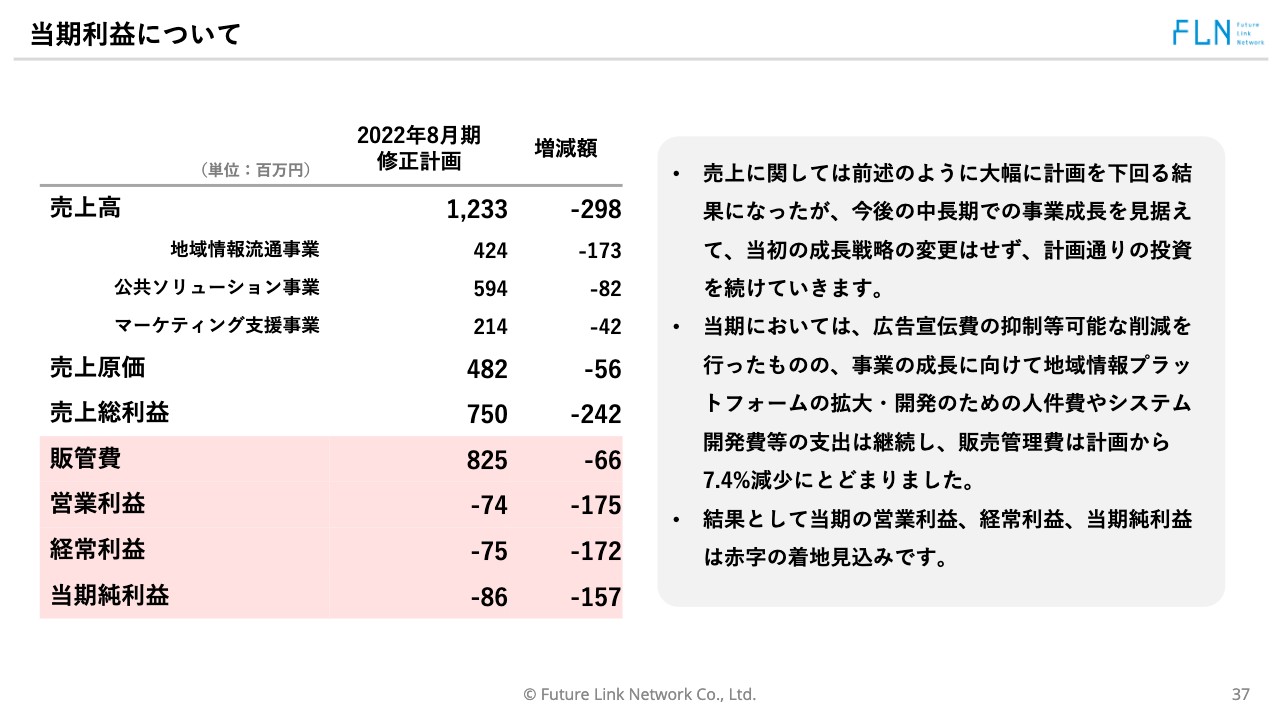

当期利益について

以上4つの理由により、売上高は計画を大幅に下回りましたが、今期に関しては、成長戦略の変更はせず、計画どおりの投資を続けていくと判断しました。

当期は広告宣伝費など抑制可能な削減は行いましたが、事業の成長に向けて、地域情報プラットフォームの拡大・開発のための人件費やシステム開発費の支出は継続したため、売上が大幅に減ったにもかかわらず、販売管理費は当初の計画からは7.4パーセントの減少に留まっています。

結果として、当期の営業利益、経常利益、当期純利益は赤字の着地見込みとなります。

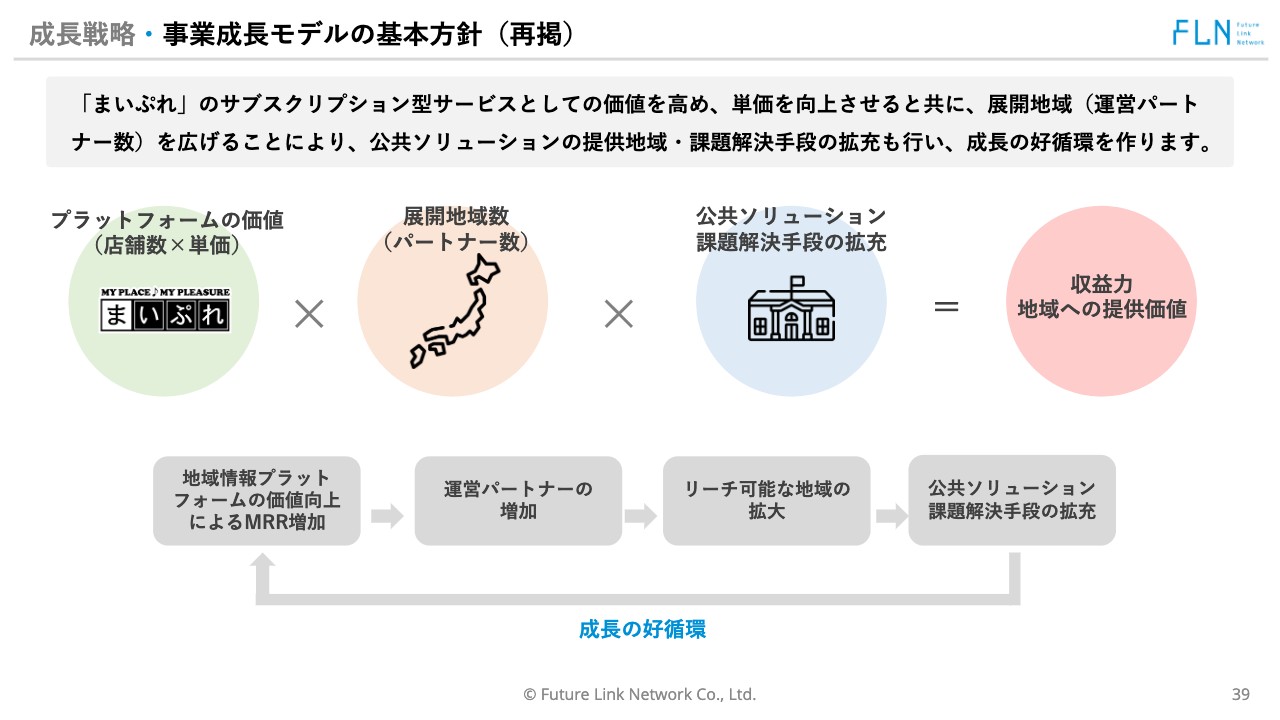

成長戦略・事業成長モデルの基本方針(再掲)

今後の成長戦略に関して、あらためてご紹介したいと思います。当社の現在の成長戦略は、まずはプラットフォームの利用価値の向上により、ご利用いただく事業者の店舗数と単価を上げていくことです。

地域単価のMRRを上げていくことで、展開地域数(運営パートナー)を増やし、さらに既存パートナーがよりエリアを広げていくかたちで、我々のストック収益、MRRを増加させていきます。

「まいぷれ」事業を展開するエリアが広がることにより、さらに、そこで展開する公共ソリューション事業の提供地域や、課題解決手段を拡充させることができます。この3つの指標が指数関数的に成長することにより、収益力や収益の提供価値が向上します。

そこでの収益を、再投資することにより、さらに価値を高めるという成長の好循環を成長戦略の軸に据えています。

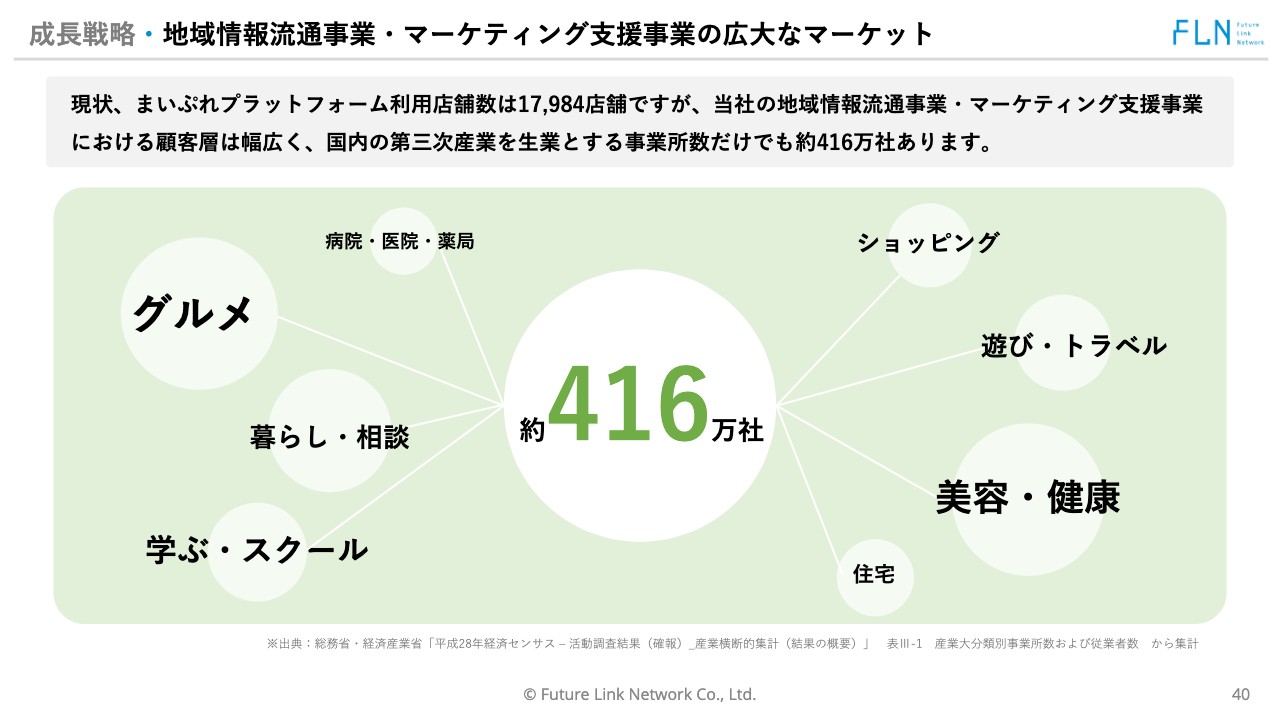

成長戦略・地域情報流通事業・マーケティング支援事業の広大なマーケット

「まいぷれ」プラットフォームの利用事業者の対象は416万社を見込んでいます。現在は1万7,984店舗の利用に留まっていますが、当社の地域情報流通事業、マーケティング支援事業の顧客層約416万社に向けて、まだまだ大きく広がっていく領域と考えています。

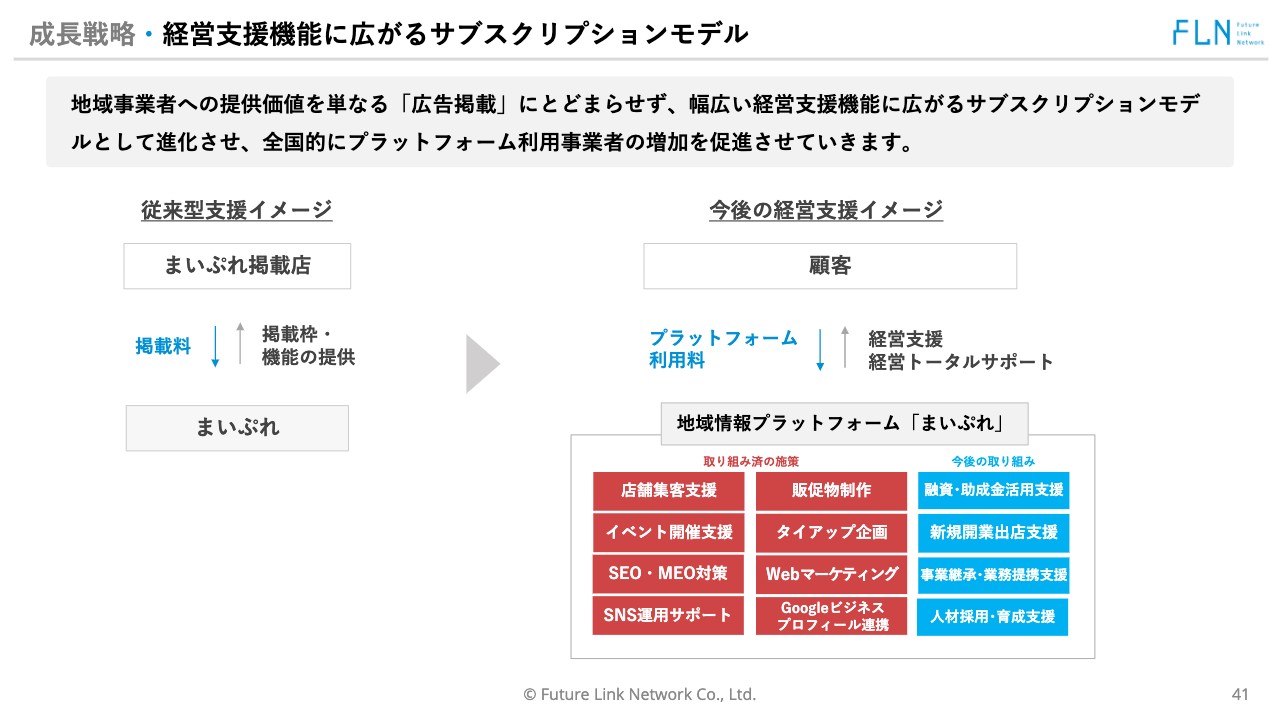

成長戦略・経営支援機能に広がるサブスクリプションモデル

従来の「まいぷれ」のように単なる広告掲載に留まらず、今後の経営支援のイメージとしては、プラットフォーム利用店舗として、Webマーケティングツールの機能を高めていきたいと思います。

また、今回取り組んでいる融資・助成金支援や事業承継など、幅広く経営支援まで広げていくことで、プラットフォームの価値向上を当社の成長戦略の軸にしていきます。

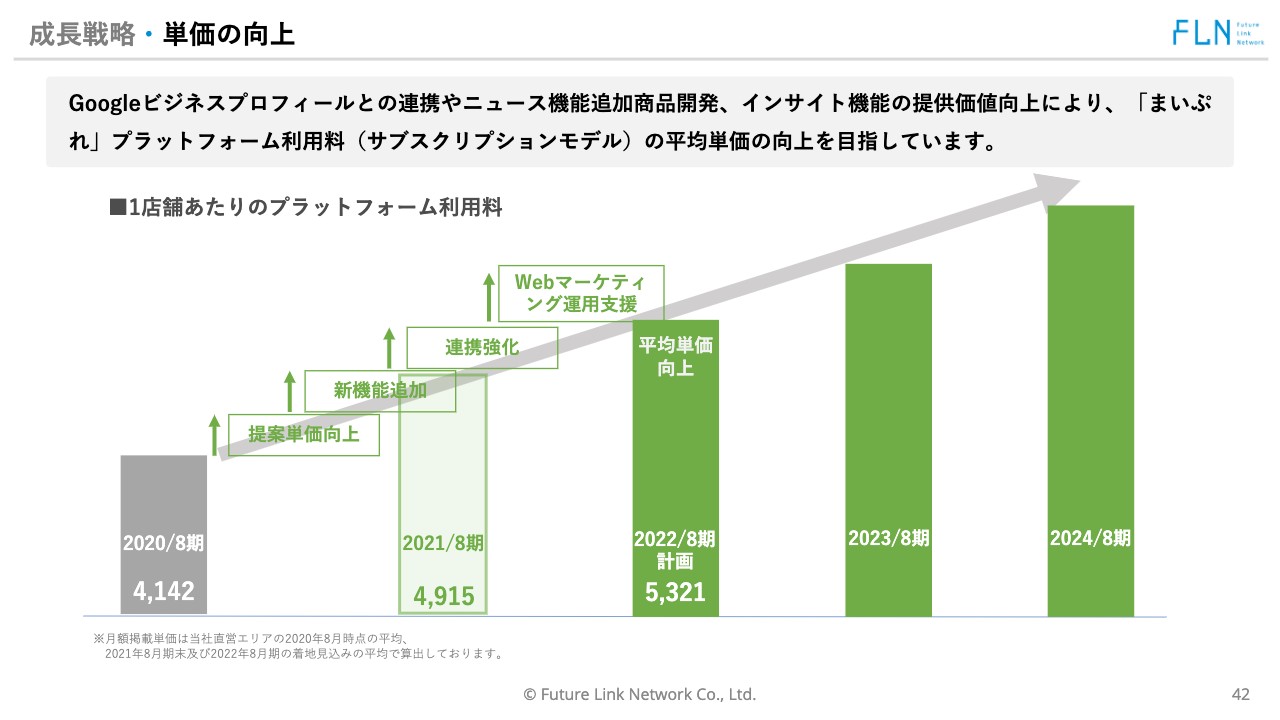

成長戦略・単価の向上

1店舗あたりのプラットフォーム利用料の平均単価も順調に上がっており、先々期の4,142円から先期は4,915円、そして今期は若干下方修正して5,321円となっています。今後も、来期、再来期と、価値を向上し単価を上げていくことが成長戦略の軸です。

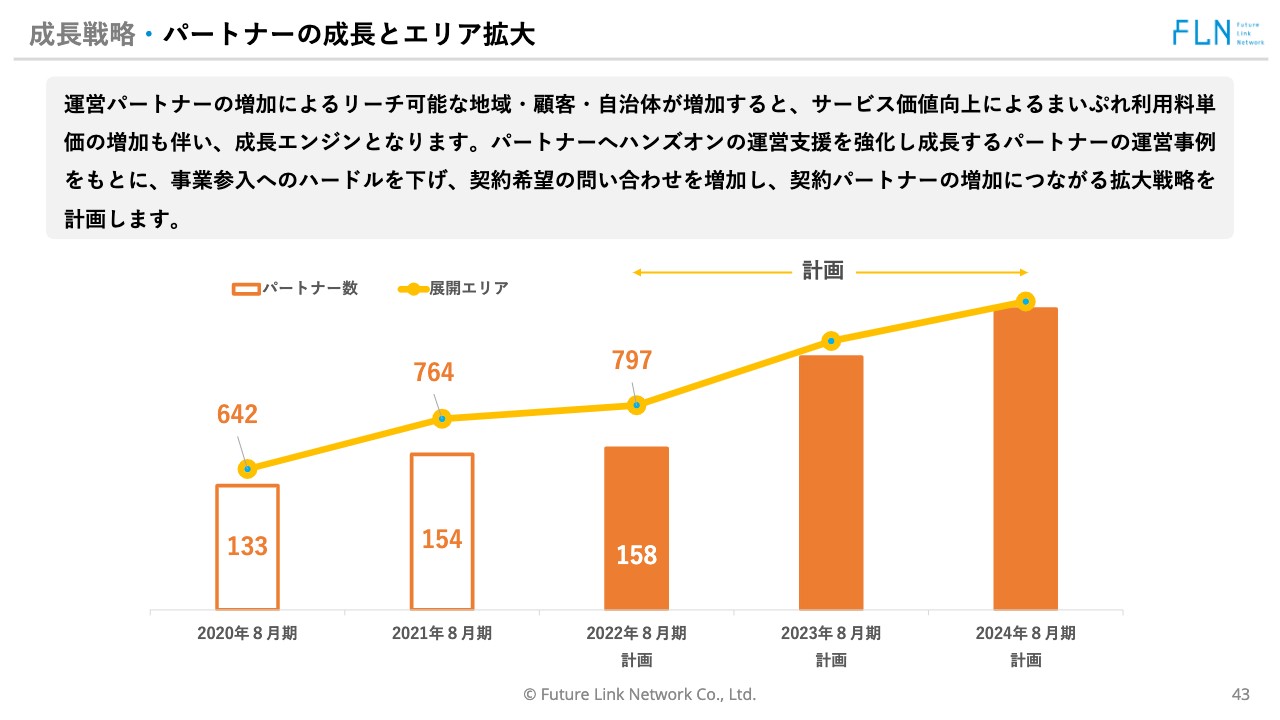

成長戦略・パートナーの成長とエリア拡大

パートナーの成長とエリア拡大に関しても、先々期は133社、先期は154社、今期は伸び悩んで158社という悔しいかたちになりましたが、我々が提供するサービスの価値は変わらずあると思っていますし、現在も問い合わせをたくさんいただいています。

既存パートナーのエリアの拡大はもちろんのこと、さらにエリアと契約パートナーを広げる拡大戦略を計画しています。

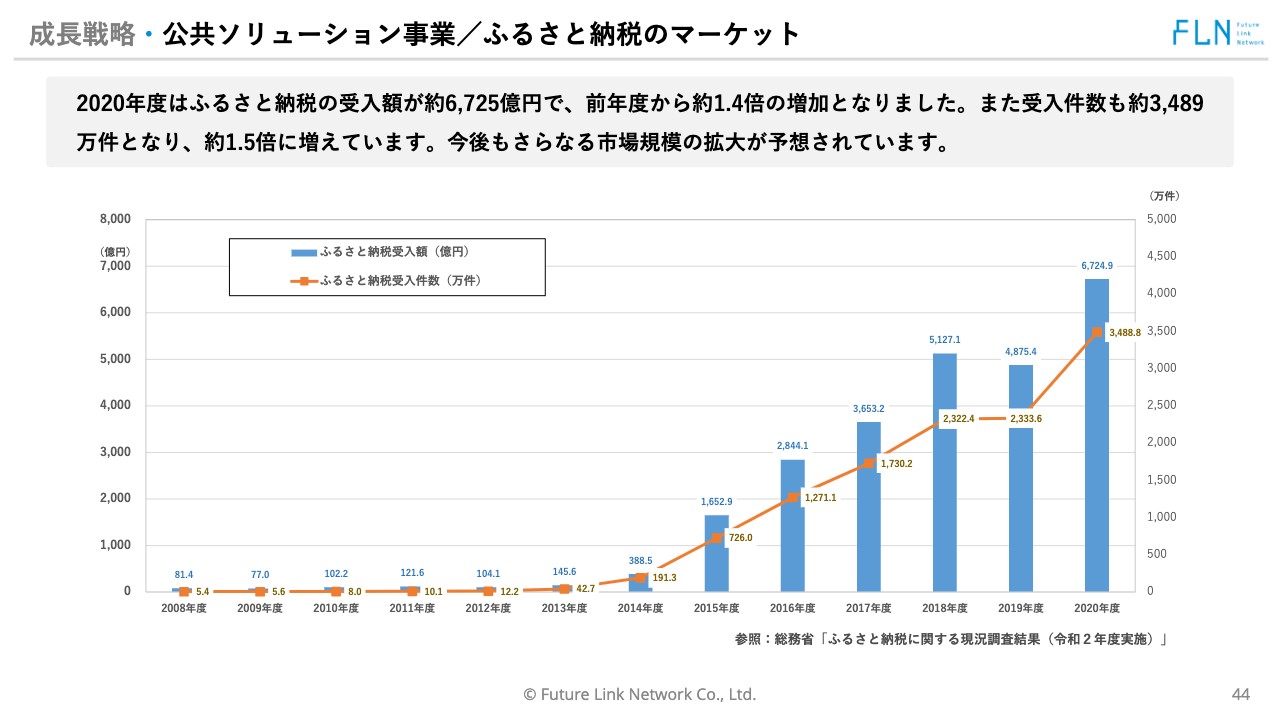

成長戦略・公共ソリューション事業/ふるさと納税のマーケット

ふるさと納税のマーケットは激戦区ではありますが、ふるさと納税受入額は順調に増えています。今後も、市場規模としては拡大が予想されています。

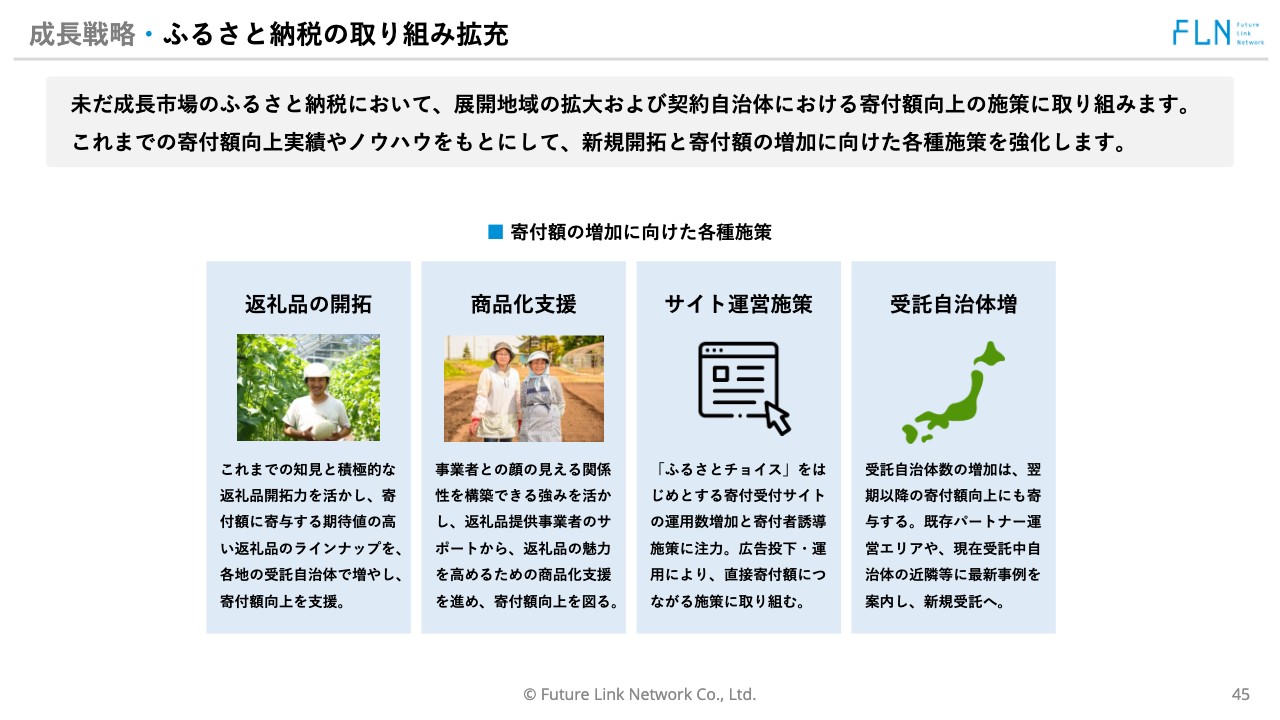

成長戦略・ふるさと納税の取り組み拡充

ふるさと納税は参入事業者は多いですが、当社の「まいぷれ」プラットフォームを活用して、直接返礼品の開拓ができる、あるいは、生産者に寄り添った商品化を支援できるのは、当社ならではの強みだと考えています。

単にコストカットを目指す自治体には、もしかしたら当社がお手伝いできる領域は少ないかもしれません。当社の考える、本当に意味のあるふるさと納税とは、地域活性化につながり、地元生産者の支援にもなり、その結果、シティープロモーションにもつながっていくようなかたちです。

この想いを共有される自治体には、当社が一番強みを発揮できると自負しています。今後もこれらの強みをますます広げていき、さらに先日ご紹介した株式会社シフトセブンコンサルティングとの業務提携により、ふるさと納税事業BPOの競争力を高めることを当社の成長戦略として考えています。

成長戦略・地域ポイントのシステム開発

地域ポイントもシステム開発が終了し、二次元コードを使用したスマホアプリ型システムの導入を順調に進めています。今後、いろいろな地域へ展開していきたいと思います。

以上、駆け足ではありましたが、当社の第3四半期決算説明を終わります。ご清聴ありがとうございました。

質疑応答:「まいぷれ」プラットフォームの利用平均単価について

司会者:「『まいぷれ』プラットフォームの利用単価、プラットフォーム利用店舗の平均単価が上がった理由について、もう少し詳しく説明してください」というご質問です。

石井:今期「まいぷれ」プラットフォームの利用平均単価が上がった主な理由は、「まいぷれアナライザー」のリリースが計画より遅れたものの、導入が進展したことが大きいと考えています。

「まいぷれ」は月額利用料をいただいて、毎月サービスをご利用いただく収益モデルです。ベースのプランは2,000円から始まり、さらに付加価値がある7,000円のサービスをご利用いただくのが主要顧客でしたが、「まいぷれアナライザー」の導入により、そこにプラス3,000円上乗せされるような展開となっています。

直営地域での販売に加えて、パートナー地域でも「まいぷれアナライザー」の展開が始まりました。「まいぷれアナライザー」の営業、商品知識についても、パートナー各社の営業担当の理解が進んできており、こちらの展開が進み始めたことに比例して、平均単価が上がってきました。

質疑応答:新規パートナー獲得について

司会者:「新規パートナー獲得が売上の中でかなりの割合を占めることについて、どのように考えていますか? また、今後の展望について教えてください」というご質問です。

石井:新規パートナー獲得による売上については、おそらく全社の売上の10パーセント前後になってくるかと思いますが、確かに大きな比率を占めていることは事実です。ただし、これはパートナーが広がって新しいパートナーが増え、そのパートナーの月々のストック収益が増えてくることにより、順次比率は減っていくことを想定しています。

新規パートナー獲得の比率が比較的高いため、今回のような下方修正をさせていただく結果になりましたが、今後、パートナーが増えていく過程においては毎月パートナーが増加することで、新規パートナー獲得の比率は相対的に減らせると考えています。そのため、今後の展望としては、新規パートナーの獲得の比率は年々下がっていくと見込んでいます。

質疑応答:現在の株価水準について

司会者:「現在の株価水準についてどのようなお考えがありますか?」というご質問です。

石井:株価は市場の動向で決まるため、私がコメントするのは難しい部分があるのですが、当社の可能性をきちんとご理解いただき、中長期の成長イメージが伝わればもう少し評価も変わってくると考えています。

今後も、事業の現状、仕組み、そして可能性についてさらにご説明していかなくてはならないと強く思っているところです。

質疑応答:企業との連携や今後の展望について

司会者:「当期の出資を決めた企業との連携や、今後の展望について詳しく教えてください」というご質問です。

石井:出資を決めた企業は株式会社エフェクチュアルさまになるかと思っています。彼らはMEO(Map Engine Optimization)という、主に「Googleマップ」における地図上の表示順位を上げる、ないしは表示順位を調査させる、つまり今この情報が「Googleマップ」上で、「どんなキーワードでどんな順番で表示されているのか」、さらに順位を上げるためにはどのようにすればよいのかということを分析するコア技術を持っています。

当社が提供する「まいぷれアナライザー」にも、この機能の一部が内蔵されており、社内で開発するのか、他社からの技術提供を受けるのかという部分について葛藤してきましたが、競争領域が非常に多いため、優れた会社から技術供給を受け、提携により進めたほうが競争力になると判断しました。

結果として、さまざまな同業他社がいる中で、株式会社エフェクチュアルさまが持っている同技術が一番優れていると考え出資しました。

また、彼らが持っているその他のソリューションに関しても、当社の営業チャネル、販売チャネルを考えると非常にシナジーが高いと考えています。現時点ではまだ着手しておらず、計画に落とし込めていないのですが、今後は大いに展開できる領域だと考えています。

質疑応答:今後の新規事業や来期以降の成長戦略について

司会者:「今後の新規事業や来期以降の成長戦略について、可能な範囲で教えてください」というご質問です。

石井:来期以降の具体的な成長戦略について、現段階ではお伝えしにくい領域があるのですが、基本的にはプラットフォームの価値向上を、今まで以上に加速度的に進めていきたいと思っています。

実際、下方修正したものの、平均顧客単価は積み上げてきているため、このまま価値を向上し、より加速度的に件数のみならず単価を上げていきたいと思っています。

また、先日プレスリリースした、株式会社シフトセブンコンサルティングさまとの提携ですが、彼らは自治体領域における、DXのソリューション、システム開発で多くの知見を持っています。当社の持っている官民協業のノウハウと、彼らの持っているシステム技術により、自治体DX、自治体BPOのソリューションを提供できる大きな存在になれると自負しているため、積極的に進めていきたいと思っています。

質疑応答:利用店舗の多い業種について

司会者:「現在のプラットフォームにおいて、利用店舗の多い業種は何でしょうか? 違いはありますか?」というご質問です。

石井:正確にご説明すると、利用いただいている全店舗の比率では、まず、「グルメ」が27パーセントで一番多い業種になります。次に多いのが「くらし・相談」などの水道修理や畳屋といった暮らしに関わる業種で19パーセントです。

さらに、「ショッピング」が16パーセント、「美容・健康」が14パーセント、「スクール・お稽古事」が12パーセントという状況です。主にこの点の事業はグルメ・飲食店専門サイトと比較されることが多いと思うのですが、飲食店の領域は27パーセントですし、それ以外の業種でこのようなWebマーケティングツールのプラットフォームは少ないのではないかと考えています。

実際、当社がご案内する現場においても、何か他のWebマーケティングツールと競合するというよりは、今までインターネット広告を積極的に行ってこなかった方々に提供するケースが多いと思っています。

また、飲食店においても、クーポンサイトや飲食店専門サイトに出すような飲食店よりも、駅から離れ比較的小規模に展開している飲食店など、当社ならではの付加価値を発したい飲食店が多い印象です。割引情報、クーポン情報で集客するよりも、付加価値により集客したいという飲食店が比較的多く、他社との違いはそのようなところが顕著かと思っています。

質疑応答:新規パートナー獲得について

司会者:「新規パートナー獲得について、積極的投資を進めていたにもかかわらずリードが少ないのはなぜですか? また、足元の問い合わせは多いというお話ですが、その状況も詳しく教えてください」というご質問です。

石井:プラットフォームの投資を積極的に進めたにもかかわらずパートナー獲得が苦戦しているというのは、本当におっしゃるとおりです。顧客への説明の仕方や時期が悪いのかなど、要因はまだわかりかねている部分もあるのが正直なところです。

ただし、事実として、Webマーケティングにおいて別の方法を採択したため、特に第1四半期、第2四半期にリードが非常に減少してしまったということはありました。この方法を見直し、現在は先期レベルまでリード獲得が順調に進んでいるため、改善傾向にあると思っています。

また、足元の問い合わせが多いというのは、リードの話も同様ですが、実際に「まいぷれ」に興味を持っている方には、地域において個人で新規で創業して新たなビジネスを展開するパートナーの比率も非常に高く、その中で問い合わせも非常に増えてきています。

そのような意味では、先期レベル、あるいは先々期レベルまで順調に回復していけるのではないかと考えているところです。

質疑応答:既存利用店舗の採用率について

司会者:「既存利用店舗の『まいぷれアナライザー』の採用率はどのような状況でしょうか?」というご質問です。

石井:既存店舗である1万7,000店舗すべてに「まいぷれアナライザー」をご案内するところまで今はできておらず、新規契約から順次ご案内している状況ですので、採用率を出すことは難しい状態です。

既存については、月7,000円プランで掲載されている事業者の方にも、今後は「まいぷれアナライザー」についてアップセリングしていくタイミングではあるのですが、まだ本格的に行っていません。

このように、新規のパートナーにアナライザー付きで申し込んでいただくところまでしか着手できていないのですが、「まいぷれ」プラットフォームの新規契約のうち、「まいぷれアナライザー」の採用率は17パーセントとなっています。おそらくご質問は全店舗での採用率だと思うのですが、これはまだごくわずかです。

質疑応答:ARPU上昇について

司会者:「ARPU上昇に寄与しているのは新規契約ですか?」というご質問です。

石井:ARPUに貢献しているのは新規契約がメインです。積極的なアップセリングは組織的にまだできていないのですが、昨今は、Webマーケティングツールとしての「まいぷれ」の機能も非常に評価が高く、既存店舗から「まいぷれアナライザー」でなくてもアップセリングする機会が増えているのも事実です。

ただし、これはインバウンドですので全体的に見るとARPUの貢献度はそれほど大きくなく、新規契約で「まいぷれアナライザー」の獲得が増えたため、ARPUの向上につながっている状況です。

質疑応答:アップセルの本格的な開始時期について

司会者:「アップセルが本格的にスタートするのは来期くらいになりそうですか?」というご質問です。

石井:現時点で確定的なことはお伝えしかねるものの、現在、新規契約時に「まいぷれアナライザー」についてご案内していますが、さらにわかりやすくご案内できると考えています。例えば、「まいぷれ」をご利用いただいている店舗の管理画面にアクセスすると、彼らとのコミュニケーションコンタクトポイントがいくつかあります。ここを直接ご説明するのが一番よいのですが、既存利用店舗である1万7,000店舗を回るには相当な時間と人手がかかります。

そのため、さらにわかりやすくお勧めする方法として、管理画面経由で「まいぷれアナライザー」の申し込みができる方法があるのではないかと考え、このようなアップセリングの方法を試行しています。

これについては、今期から着手している部分もあるのですが、具体的な施策を明確にお伝えできるのは来期になると考えていただければと思っています。

石井氏からのご挨拶

石井:重ねまして、ご視聴いただき、ありがとうございました。今回、下方修正という非常に悔しい結果になり反省すべき点もあるのですが、事業の可能性に関しては、変わらず強く自信を持っているところです。引き続き、長期視点でご支援いただければと思っています。今後もよろしくお願いいたします。本日はどうもありがとうございました。