2. 「繰上げ受給」とはどんな制度なのか

一般的に年金の受給は65歳からです。

ただし繰上げ受給を選択することで、60歳から受給することも可能です。「繰上げ受給」は国民年金と厚生年金のどちらか一方、あるいは両方行えます。

たとえば定年退職が60歳の場合、60~64歳まで無収入という方もいるでしょう。そういった場合にも使えます。

一方で注意したいのは、一定の割合で年金額が減額されるということ。

2.1 繰上げ受給の減額率

繰上げにより減額される年金額は、以下の減額率を乗じて計算します。

減額率= 0.4%※×繰上げ請求月から65歳に達する日の前月までの月数

具体的な減額率を確認しましょう。

2/5

出典:日本年金機構「年金の繰上げ受給」

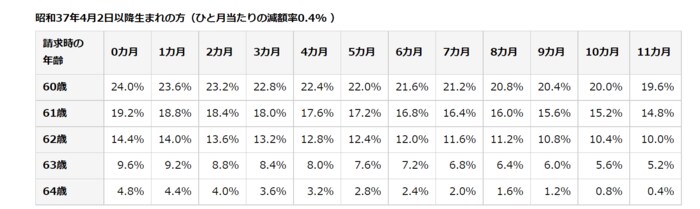

2.2 昭和37年4月2日以降生まれの方(ひと月あたりの減額率0.4%)

- 60歳で受け取り:24.0%の減額

- 61歳で受け取り:19.2%の減額

- 62歳で受け取り:14.4%の減額

- 63歳で受け取り:9.6%の減額

- 64歳で受け取り:4.8%の減額

※昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

仮に年金が月額15万円だった場合、60歳まで繰り上げると月額11万4000円に減ります。減額率は変わることなく、生涯11万4000円です。

ただし、減額率が0.4%に緩和され、最大24%になったのはメリットでしょう。

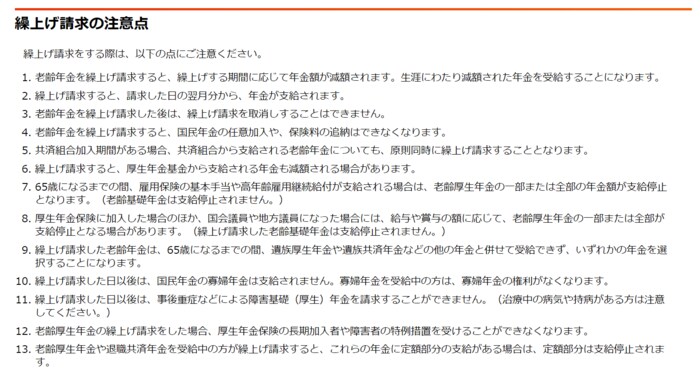

3. 繰上げ受給の注意点13選

60~64歳までの生活費を補うために効果的な繰上げ受給ですが、デメリットもあります。

日本年金機構が注意喚起する13の項目を確認しましょう。

3/5

出典:日本年金機構「年金の繰上げ受給」

上記にあるように、繰上げ請求をすると請求した日の翌月分から年金が支給され、取消しすることはできません。

先ほど確認した通り、生涯にわたり減額された年金を受給することになります。

また、国民年金の任意加入や保険料の追納ができなくなります。65歳になるまでの間、「繰上げ請求した老齢年金」「遺族厚生年金や遺族共済年金」などの他の年金と併せて受給することもできません。

このように注意点は多くありますし、取り消しができないので、慎重に検討しましょう。