2022年5月17日に行われた、ジャパンベストレスキューシステム株式会社2022年9月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ジャパンベストレスキューシステム株式会社 取締役執行役員 若月光博 氏

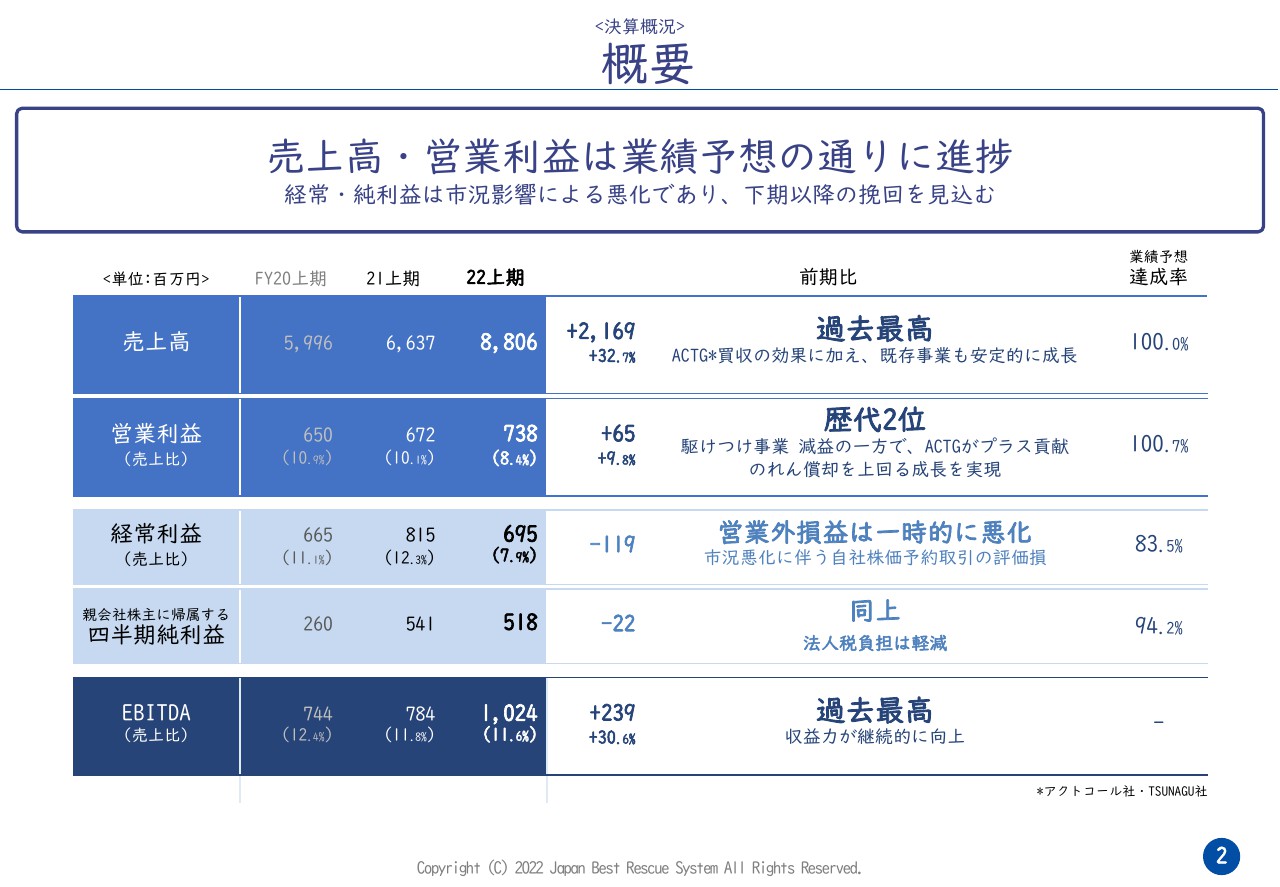

概要

若月光博氏:取締役の若月でございます。本日はお忙しい中、ご視聴いただき誠にありがとうございます。2022年9月期第2四半期の決算概要をご説明します。

決算概要です。スライドに記載していますが、売上高、営業利益ともに業績予想どおりに進捗しました。一部を除いて予定どおりです。

売上高に関しては、アクトコール、TSUNAGUの買収効果が一番大きく、既存事業も順調かつ安定的に成長しました。前期比で32パーセント以上、金額では21億円以上の増加になっています。

営業利益は歴代2位となりました。わずかな差で過去最高に負けた状態になっていますが、今期はのれんの負担もある中で、順調に推移しています。

経常利益については、外的な要因ですが、株価の下落による評価損が一時的に計上されています。そのため、ここが少しマイナスになっており、当期利益にも影響しています。

EBITDAは半年で10億円を超えており、収益力は継続的に向上しています。

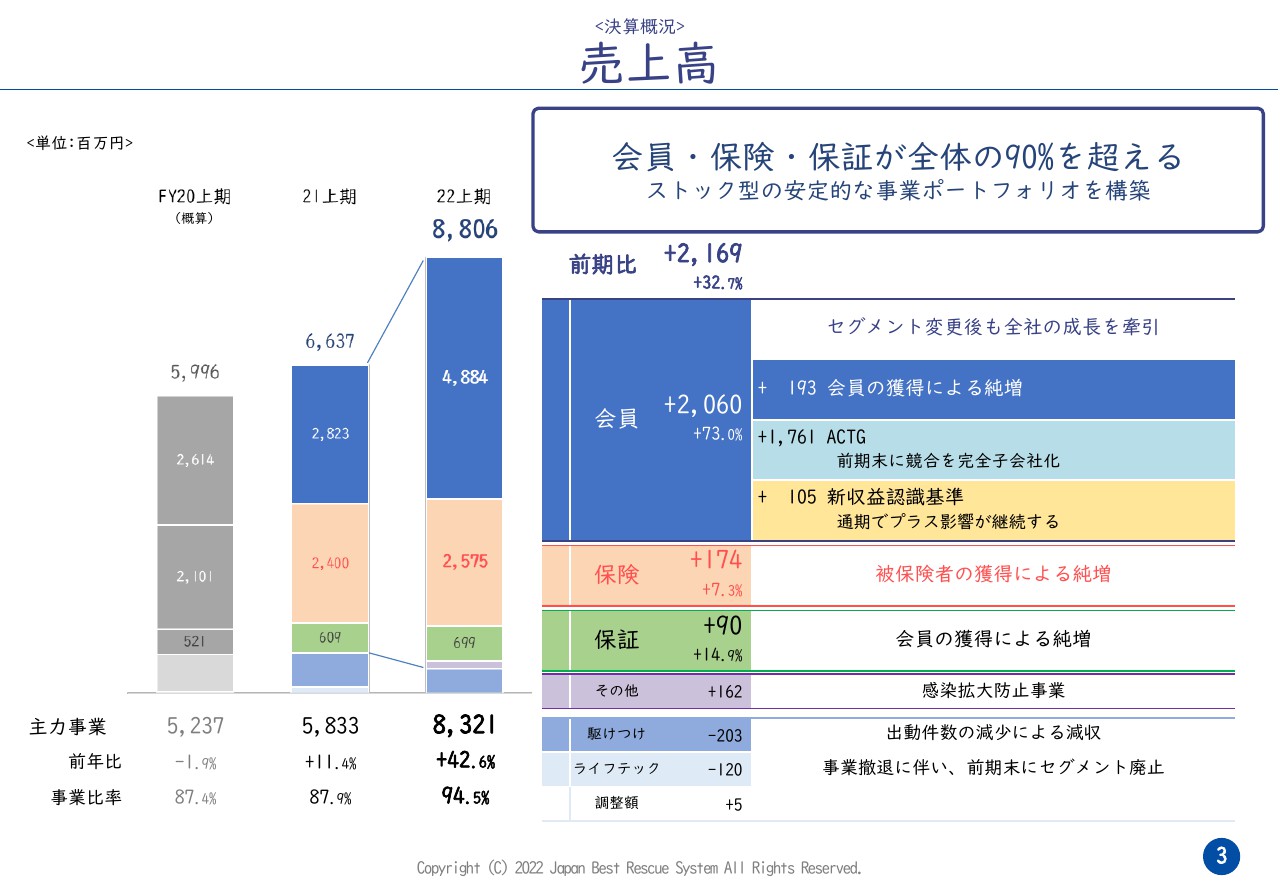

売上高

売上高についてです。「会員」「保険」が主力とお伝えしてきましたが、スライドにも記載のとおり、今回から、「会員」から「保証」セグメントが分けられています。

これまで「会員」「保険」と分かれていたものが、「会員」「保険」「保証」となりますが、全体の売上の90パーセントを超えています。ストック型収益と言われるものがこの3つです。

スライド左側の棒グラフの下に記載している、2022年上期の事業比率は94.5パーセントで、90パーセント超となっています。少し前に90パーセントを超えて、現在はもう95パーセント近くまで来ています。

売上高については、右側のグラフを見るとすべての主力セグメントで増加しています。「会員」では約20億円増加しており、今回縮小した範囲で比較すると、前期比73パーセント増加しています。

アクトコール、TSUNAGUの買収効果が一番大きいですが、オーガニックに成長した部分に加え、テクニカルなところで収益認識基準が変わったことも影響しています。少しでこぼことしつつも、通期ではフラットですが、上期は若干プラスになっています。

「保険」「保証」は順調に伸びています。「その他」の部分には感染拡大防止事業などが入りますが、こちらも同様に伸びており、「駆けつけ」のみ、少し振るわない状況です。「ライフテック」は撤退していますので、昨年と比べると無くなっています。

後ほどお話ししますが、「保険」の増加ペースについては、非常に成長角度が変わってきています。「保険」「会員」はともに順調ですが、今後は、特に「保険」の伸びが大きく変わってきます。

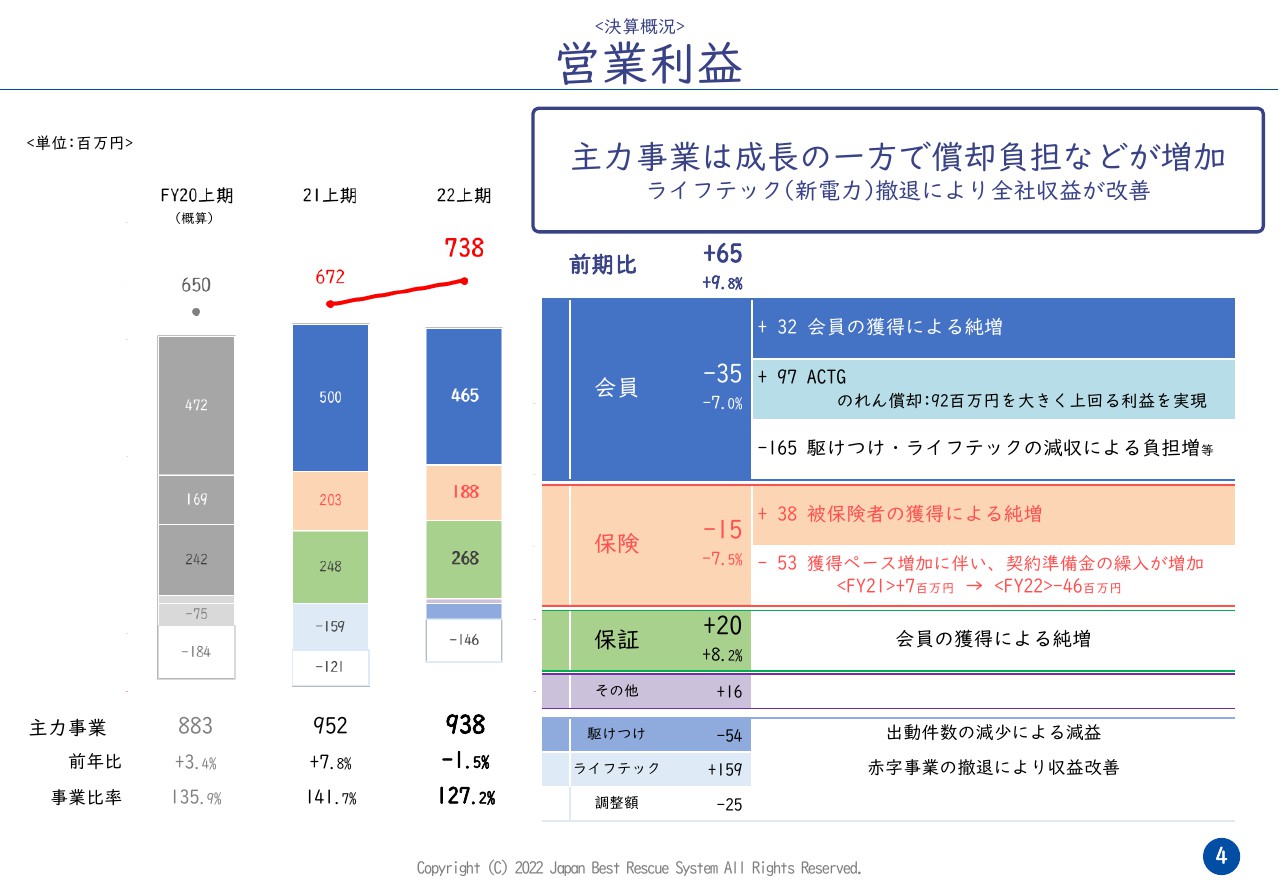

営業利益

営業利益です。スライド上部に、「主力事業は成長の一方で償却負担などが増加」と記載していますが、償却は今期から大きく2つ発生しています。1つ目はアクトコール、TSUNAGUの買収によるのれんの償却です。2つ目は、今期の頭からERPの導入を行っており、ソフトウェアの償却が発生しています。のれんの償却は、半期で9,000万円、ソフトウェアの償却は6,000万円となります。

このおおかたは会員セグメントの負担になりますが、のれんの償却、ソフトウェアの償却はあるものの、スライドに記載のとおり、会員は前期比でプラス3,200万円、プラス9,700万円となっており、非常に順調です。

見え方としてよくなかったのが、配賦に関するルールを従来のまま適用していることです。「ライフテック」の撤退に加え、「駆けつけ」の減少により負担が軽くなった分について、好調な会員セグメントが負担したかたちになっています。

全部合わせると前期比マイナス3,500万円の減益ですが、実感としては、数字で見えるよりもかなり順調に進んでいるというのが、事業運営側の印象です。

「保険」も少し減益ですが、要因を詳しくご説明します。獲得ペースの増加に伴い、契約準備金の繰入が増加し、前期比マイナス5,300万円となっています。

これが起こった原因は非常に明確ですが、大きな理由と小さな理由が1つずつあります。一般的に、引当や見積り計算については、会社がロジカルに考えた見積り方法で行われますが、保険業法上の決められた処理ですので、すでに計算式が決まっており、それに当てはめて計算します。これについて前提をご説明します。

保険事業は右肩上がりでこつこつ伸びてきていますが、その成長角度が急激に上がり、例えば、10パーセント成長だったものが突然20パーセント成長になると、将来的な負担も前倒しで来ることになります。

そのため、10パーセントでも20パーセントの成長でも、成長を維持している間は基本的に売上と利益が同じように伸びていくのですが、角度が変わる瞬間に、先取りした引当が大きく積まれるため、期待値が上がるにもかかわらず減益になるということが起こります。

反対に、20パーセント成長しているものが10パーセントになるなど、鈍化が起こることもあります。成長を維持している時は問題ないのですが、鈍化するタイミングで、「今までとは同じ角度で成長しない」と、積みすぎた分を戻す処理が入り、将来の期待値は下がるにもかかわらず増益が発生します。これは、どの保険会社にも共通して起こってしまうことです。

今回の減益について、私たちの保険事業はずっと10パーセント成長を維持してきているのですが、直近は13パーセントから14パーセントくらいの成長になっており、角度が少し上がってきています。

また、前回もお話しした件ですが、他社の撤退に伴って、1年間の契約数にして3万件分の保険が私たちにバトンタッチされるため、3万件の新規契約をこの1年間で引き受けていくことになります。第2四半期にはほとんど影響しないのですが、第3四半期から引き受けていくことになります。

私たちは、年間8万件の新規契約を受けるというペースが基本です。純増は2万数千件ですが、新規の獲得は8万件というペースが直近の状況です。

13パーセントから14パーセント伸び、それとは別に、1年間で3万件を獲得するため、これまで一度も経験したことがない成長ペースに上がります。

このように、急激に成長角度が変わっている最中で、保険引当、保険契約準備金の積み増しが大幅に必要で、期待値が大きく上がっている分、減益になります。

そのため、これまでは8万件のペースだったのですが、今期から来期にかけて、おそらく12万件くらいを新規契約するかたちになっていくと思っています。これは決して悪い話ではなく、将来の期待値が上がっているために起こっていることになります。

もう1つの小さな要因についてもご説明します。前提として、私たちの収入は保険料ですが、事故が起こった時にお客さまに対して払うもの、補償するものを保険金と言います。この保険金が従来のペースよりも下がることもありますが、偶然下がっただけで、そのしっぺ返しが後に来るかもしれないため、積み増しが短期的に起こります。

実は直近、家財保険の事故率が下がっている他、スマホ保険が当初想定した事故率どおりに保険金が出なくて済んでおり、収支は想定よりもプラスが多くなっています。長期的に事故率が低いままになると、積みすぎているため、中期的には見直されて戻ることになります。

今回はこの2つの保険で、「しっぺ返しがあるかもしれないので積み増しが必要」というタイミングに来ており、これが準備金が増える要因になっています。

2つの要因についてお話ししましたが、さほど重要ではなく、成長率が大幅に上がり、支払いが少なく済んでいるということになります。このような見え方になってしまうのはわかりにくく、残念ですが、中身は今までにないくらい非常によいかたちになっています。

「保証」は順調に伸びていますし、利益率も順調に確保できており、「その他」も順調ですので、基本的にはすべてうまくいっている状態です。

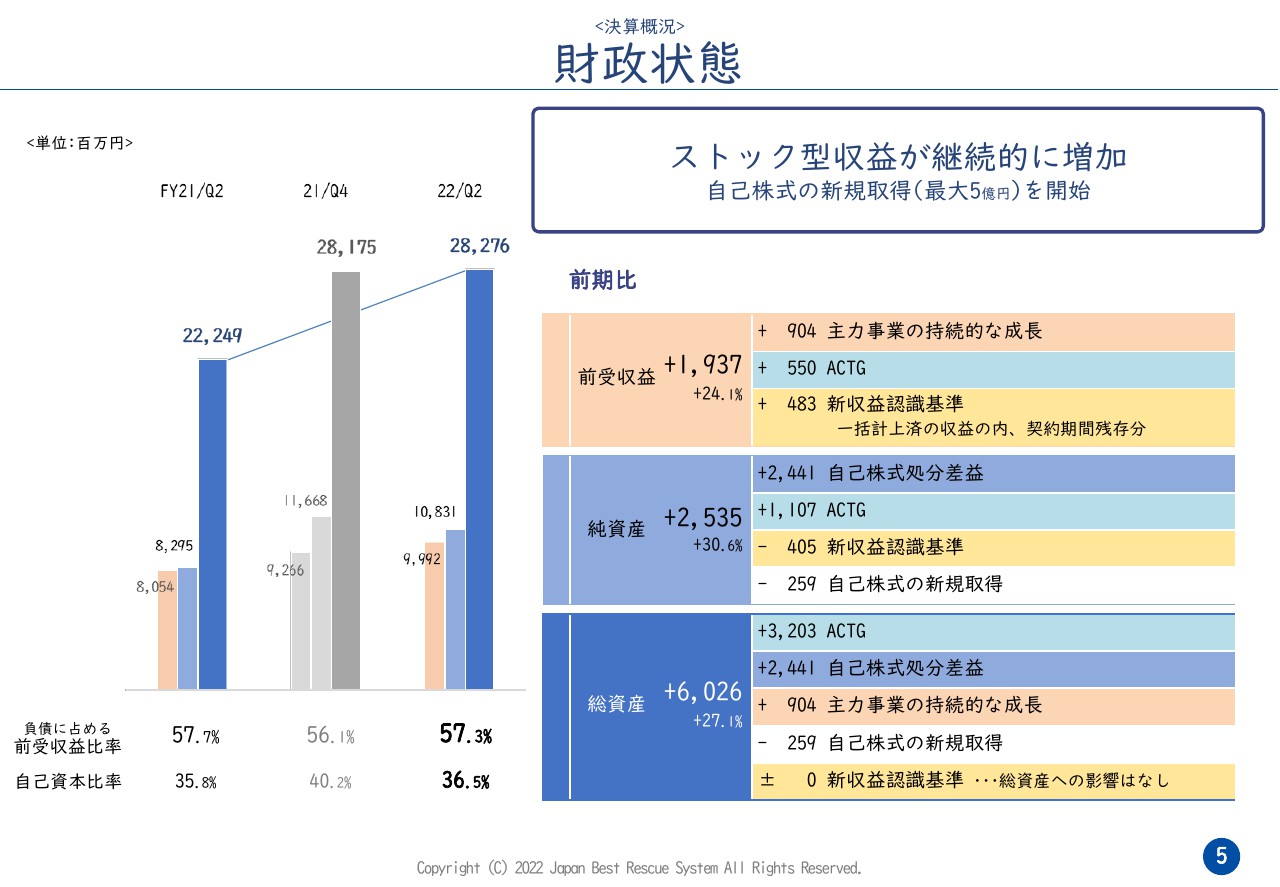

財政状態

5ページではB/Sの状態をご説明しています。ポイントだけお伝えすると、将来の私たちの売上になっていく前受収益は99億9,200万円となっています。スライド上にピンク色で示している部分ですが、ついに、ほぼ100億円に達しました。

また、金額にして最大5億円の自社株買いを行っていますが、少し株価が下がっているため、純資産は若干マイナスに推移しています。

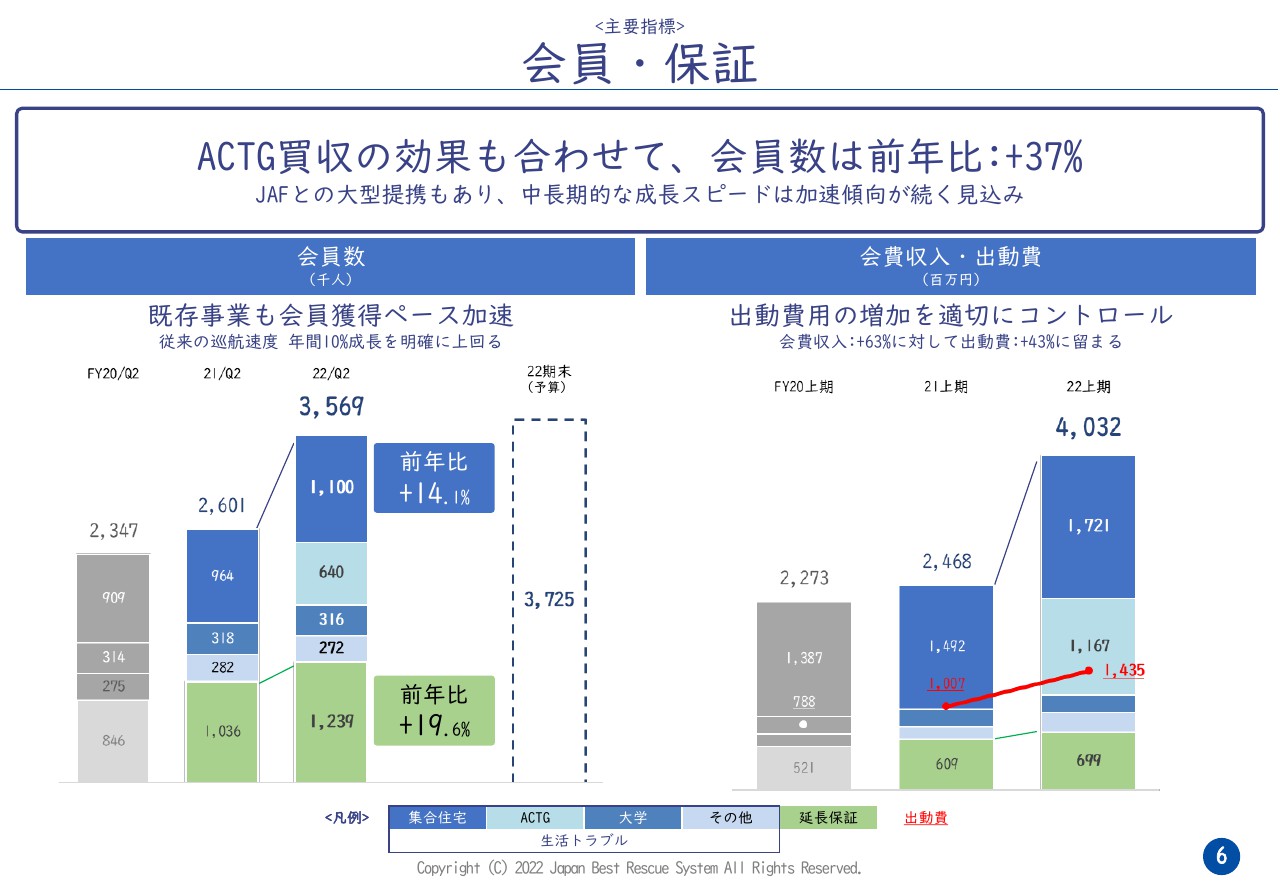

会員・保証

「会員」「保証」については順調に推移しており、JAFとの提携も予定どおり、4月4日にスタートしています。

スライド左側に、会員数の推移をグラフで示しています。アクトコールの部分を除いても、かなり順調に推移しています。グラフの一番上の濃い青色部分ですが、もともとの主力である「安心入居サポート」で会員数110万人を突破しており、前年比で14パーセント以上成長しています。

その下の薄い水色の部分、64万人とあるのがアクトコールですが、実は、少し減ると想定していました。私たちは過去に不採算事業の交渉を行っており、十数社に対して大幅値上げの要請を行ってきたのですが、値上げを了承してくれたのは4分の1くらいで、4分の3とは取引が切れることになりました。

その経験から、今回も利益面は改善するものの、売上はおそらく減るだろうと思っていましたが、実際には7割くらいの方に値上げを了承いただき、減ると思っていた会員数は減らず、結果として64万人になっています。のちにアクトコールとの合併を開示していますが、来期からはこの110万人と64万人を一括りにして、示していくかたちになると思います。

グラフの一番下の緑色部分は、「保証」セグメントです。こちらも順調で、会員数は120万人を超えており、前年比で約20パーセントの成長となっています。主力の2つは大きく伸びていると言えます。

スライド右側には金額面について記載しています。前年比で、会費収入は63パーセント伸びていますが、出動費は43パーセントの伸びに抑えられており、健全なかたちで進めることができています。

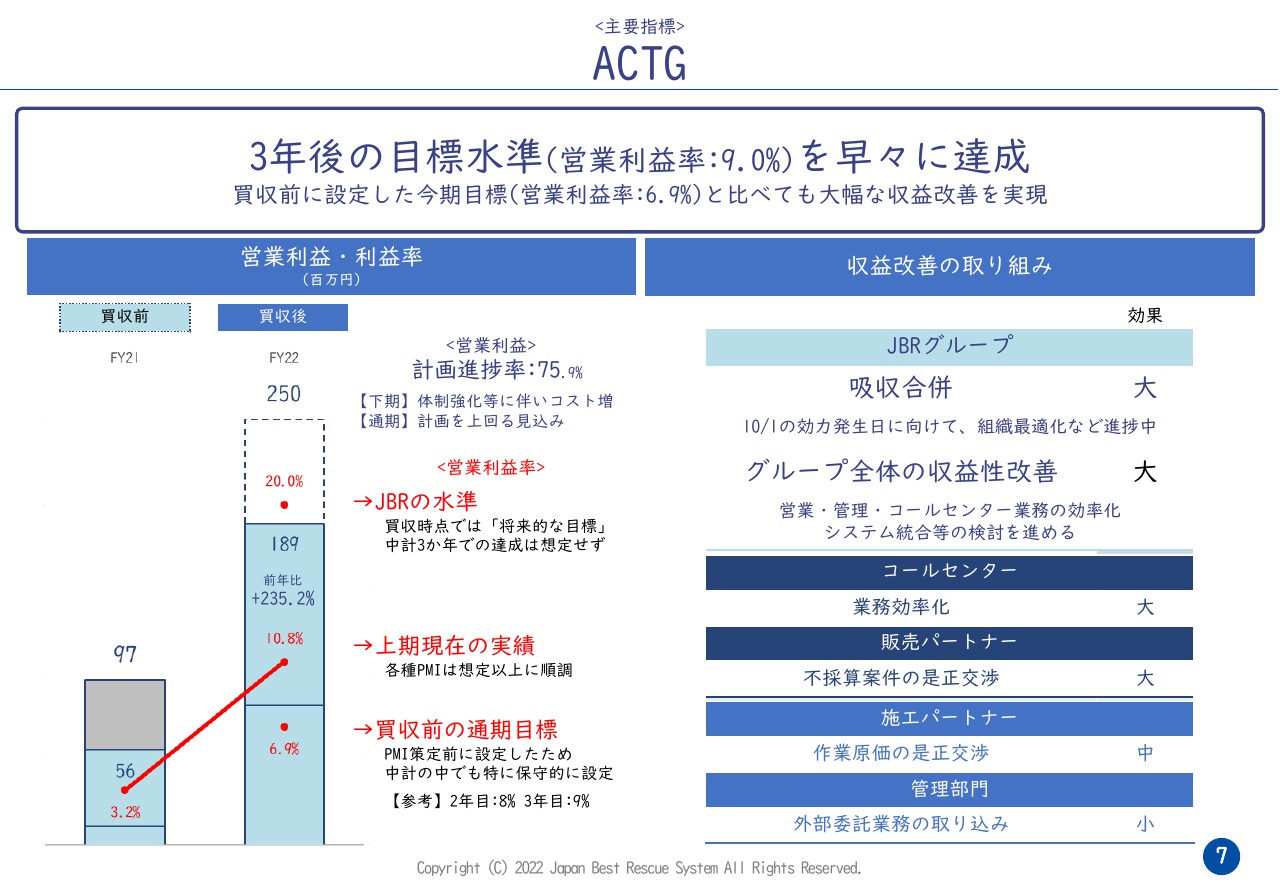

ACTG

7ページでは、アクトコール、TSUNAGUのPMIについてご説明しています。スライド左側のグラフに記載していますが、低く下がっていた利益率を、今期は6.9パーセントまで上げることを通期目標としていました。

スライド左側の中央の最下部に「参考」と小さく記載していますが、合併後2年目となる来期は8パーセント、3年目は9パーセントを目標にしており、これを中期計画に織り込んでいます。ちなみに、JBRのサービスについては20パーセントくらいの成長となっています。

第1四半期は想定以上に伸び、第2四半期もそれが継続したかたちになりました。第2四半期までで10.8パーセントまで改善しており、そのような意味では、3ヶ年で達成しようと思っていた数値を軽く超えてしまった状態になっています。

グラフの左端に営業利益9,700万円と記載しているところですが、今期は2億5,000万円を目標にして予算にも織り込んでいます。のれんを除くと、この目標に対して前半で1億8,900万円を達成しました。

改善は右肩上がりで進んでいくものですので、前半にここまで来ることができたということは、後半の達成は確実で、どれだけ上に行けるかだと思います。

しかし、想定外によかったとも言えます。人材不足の中で、結果オーライで数字が出ている部分もあります。あまり組織に負担をかけ続けるのもよくないため、下期には「体制強化等に伴いコスト増」を行います。

人材不足による疲弊を防ぐため、予定どおり、人材へのコストはかけていこうと思っていますが、計画を上回ることは確実だと思います。

アクトコールとTSUNAGUの過去の営業利益率ですが、好調時は10パーセントで推移しています。私たちの目標は営業利益率20パーセントですが、まずは10パーセントに早く近づけたいと考え、9パーセントを3年後の目標にしていました。

JBRの持っているよい部分や、過去にこのような改善に取り組んだ経験値もあったため、実際に一緒に取り組んでいく中でJBRのノウハウが注入されるかたちになり、結果的には営業利益率10パーセントを超えています。

収益改善の取り組みについては、スライド右側に記載しました。下からご説明すると、管理部門では外部に委託していた部分を内製化してコストを削減し、施工パートナーではクオリティもよく、安価な外部に業務をシフトするなどで、早めに効果が出てきています。

また、第2四半期中に、販売パートナーとの不採算案件の是正交渉を行ったため、この効果はこの後出てくると思います。コールセンターについてもさまざまな取り組みを行っており、すでに効果が出始めているものもありますが、のちに効果が出てくると考えています。

4月に発表したとおり、10月1日に両社をJBRに吸収合併しますが、それについて記載したのが「JBRグループ」と記載している上の2つです。営業・管理・コールセンターを一本化して管理し、また、システム投資も互いにほぼ一緒のサービスを行っているため、これを一本化することで効率化がさらに進むと思います。

スライドには記載していませんが、なにもかもJBRがよいわけではなく、アクトコール側が工夫して持っているツールやノウハウもあります。「JBRにも使ったらよいのでは?」といったものもいくつか出てきており、それをJBR側に適用することで、電話の本数が減るなどの業務の効率化につながることもありますので、合併宣言によってグループ全体の収益性改善の効果も期待できます。

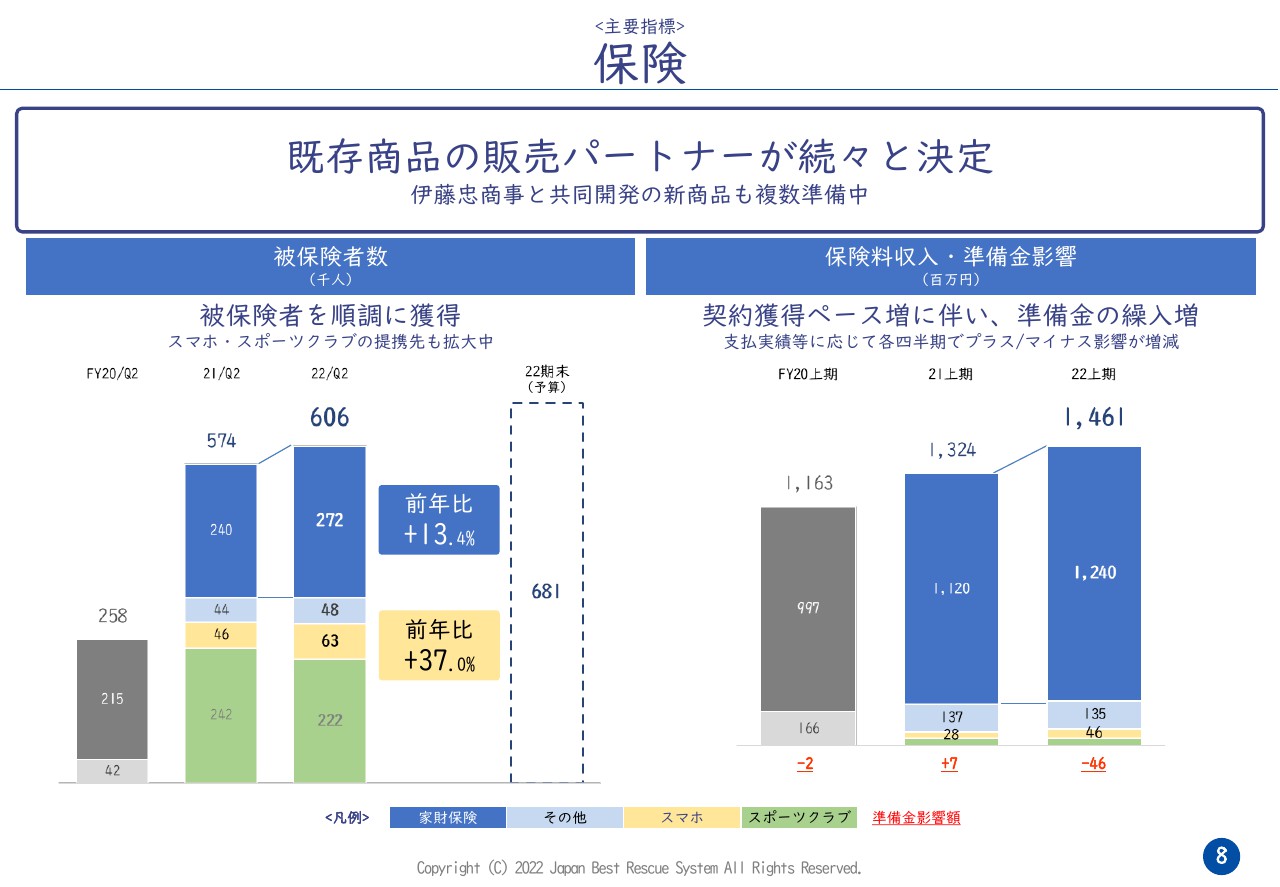

保険

「保険」についてです。先ほどお話ししたように、成長率は10パーセントくらいの事業ではありますが、スライド左側の一番上の青い部分の「家財保険」が前年比13.4パーセントと順調に成長しています。この後、3万件の移動がありますので、そのような意味では1年間で50パーセントくらい成長するようなイメージになっていると思います。

また、「スマホ保険」の販売ルートも増やしました。小さいながらも順調に推移しており、前年比37.0パーセントと成長しています。被保険者数は初めて60万人を突破しました。

スライド右側は収入における金額面ですが、青色部分が家財保険の「新すまいRoom保険」の収入です。ご覧のとおり、件数でも金額でも順調に推移しています。下の赤色の文字が先ほどお話しした準備金ですが、この後の成長が大きいがゆえに積み増しがあり、この後も発生する可能性は高いと思っています。

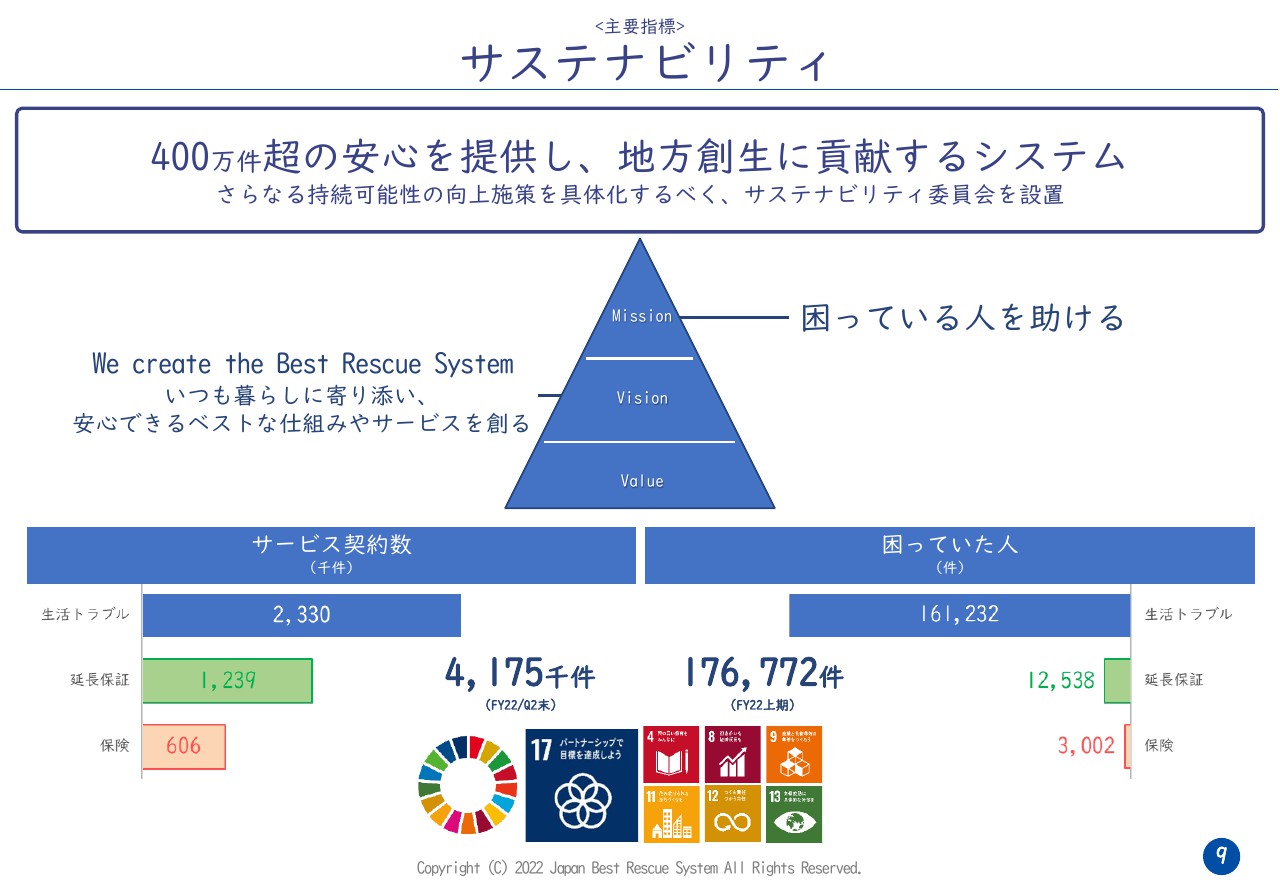

サステナビリティ

サステナビリティについては、件数について、第2四半期が終わった3月末時点の数字を記載しています。まず、「会員の生活トラブル」「保険」「延長保証」の3つの契約は417万5,000件になっています。

年間では、スライド右側に記載しているように、17万6,772件になります。半年間の約180日でこれだけの件数ですので、曜日など関係なく単純に平均すると1日1,000件くらい、全国のみなさまをお助けしていることになります。

なお、3月末には統合報告書を発表しています。このような情報も含めて、数字ではない情報を開示していますので、ぜひ、目を通していただければと思います。

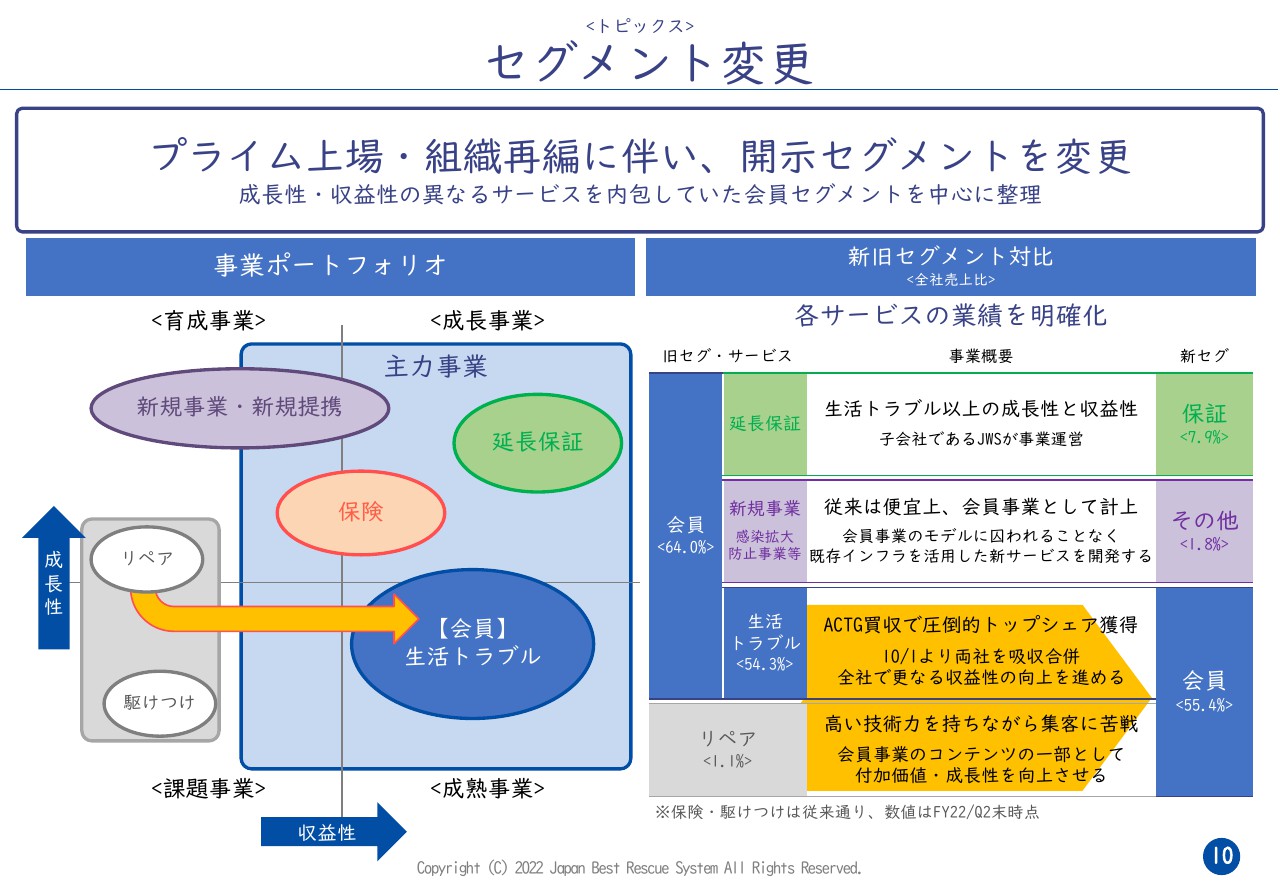

セグメント変更

今回、セグメント変更を行いました。スライド右側に緑色の枠で記載していますが、「会員」の中から「保証」を外しました。鍵・水・ガラスなどの生活トラブルが中心の事業ですが、「延長保証」は住宅設備の修理などで、少し性質が違うため分けることにしました。

見方としては、左側が旧セグメントで、右側が新セグメントです。旧セグメントの会員から今の「保証」を外した以外にも変更があります。

感染拡大防止事業を「会員」でカウントしていましたが、性質上、会員のモデルではないため「その他」に変更しました。そのため、本来の会員事業が「会員」に残り、また「リペア」を会員のサービスに組み込んで展開し始めており、「リペア」が「会員」の中に入るかたちになっています。

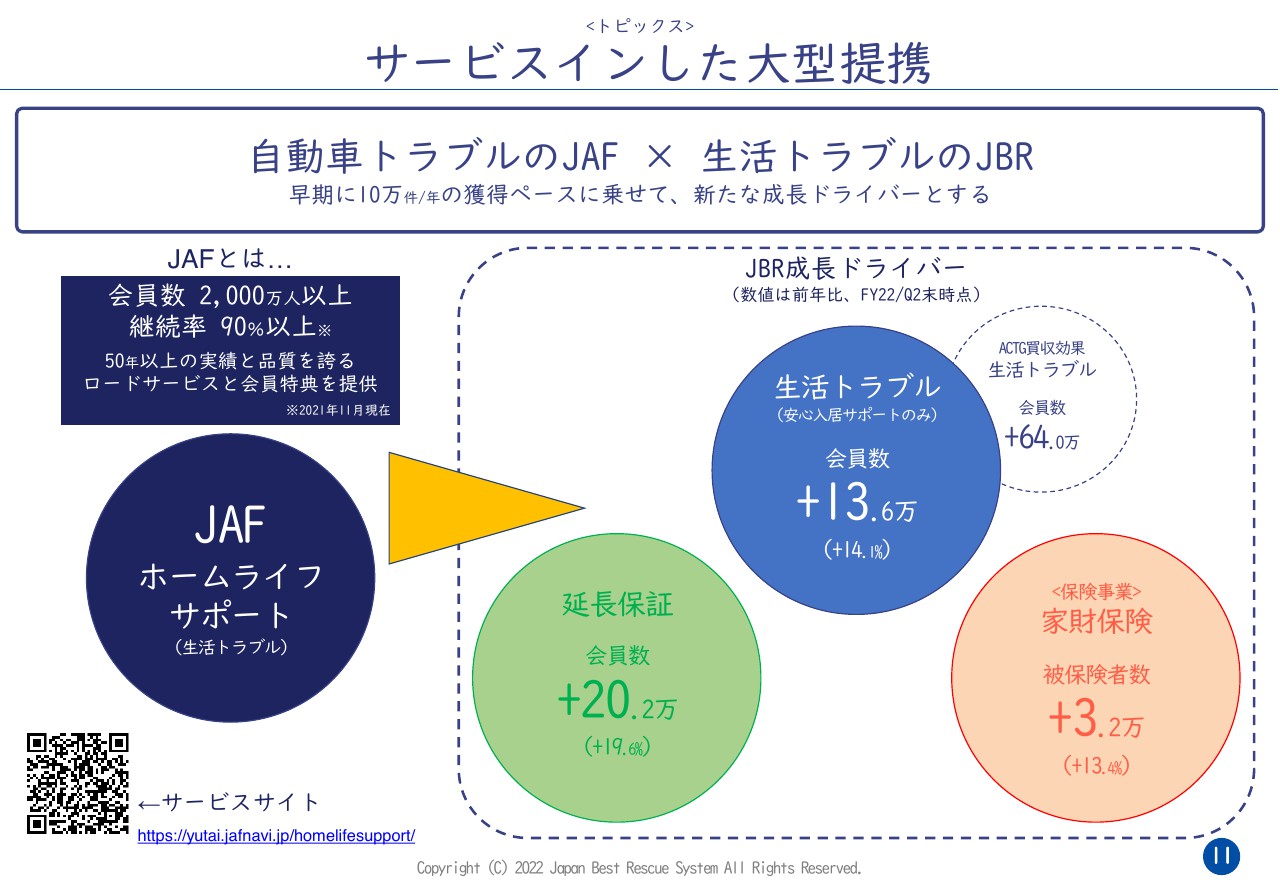

サービスインした大型提携

サービスインした大型提携についてです。スライドには現状の成長イメージを記載していますが、今回提携したJAFは、2,000万人以上の会員をお持ちで、継続率も90パーセントを超えており、安定的な会員がたくさんいます。

今後は人口も減りますし、免許の返上も進むため、免許を持たない若者も出てきています。そこで自動車以外のサービスを強化したいということで、「JAFホームライフサポート」というサービスを展開しており、裏側はすべて私たちが担当しています。

「JAFホームライフサポート」が1つの大きな商品になっていると期待していますし、スライド右側に仲間入りするかたちになりますが、青色で記載している、既存の「生活トラブル」の「安心入居サポート」も前年比14.1パーセントの成長ペースになっています。

また、左下の緑色の「延長保証」については、前年比19.6パーセントの成長スピードになっており、1年間では20万2,000件くらいに増えています。

「生活トラブル」はアクトコールの64万件が加わりますので、成長件数などはさらに大きくなると思います。また、右側の「家財保険」は前年比13.4パーセントが直近の数字ですが、ここに先ほどの他社からの流入が加わりますので、成長率は極端に上がることになります。

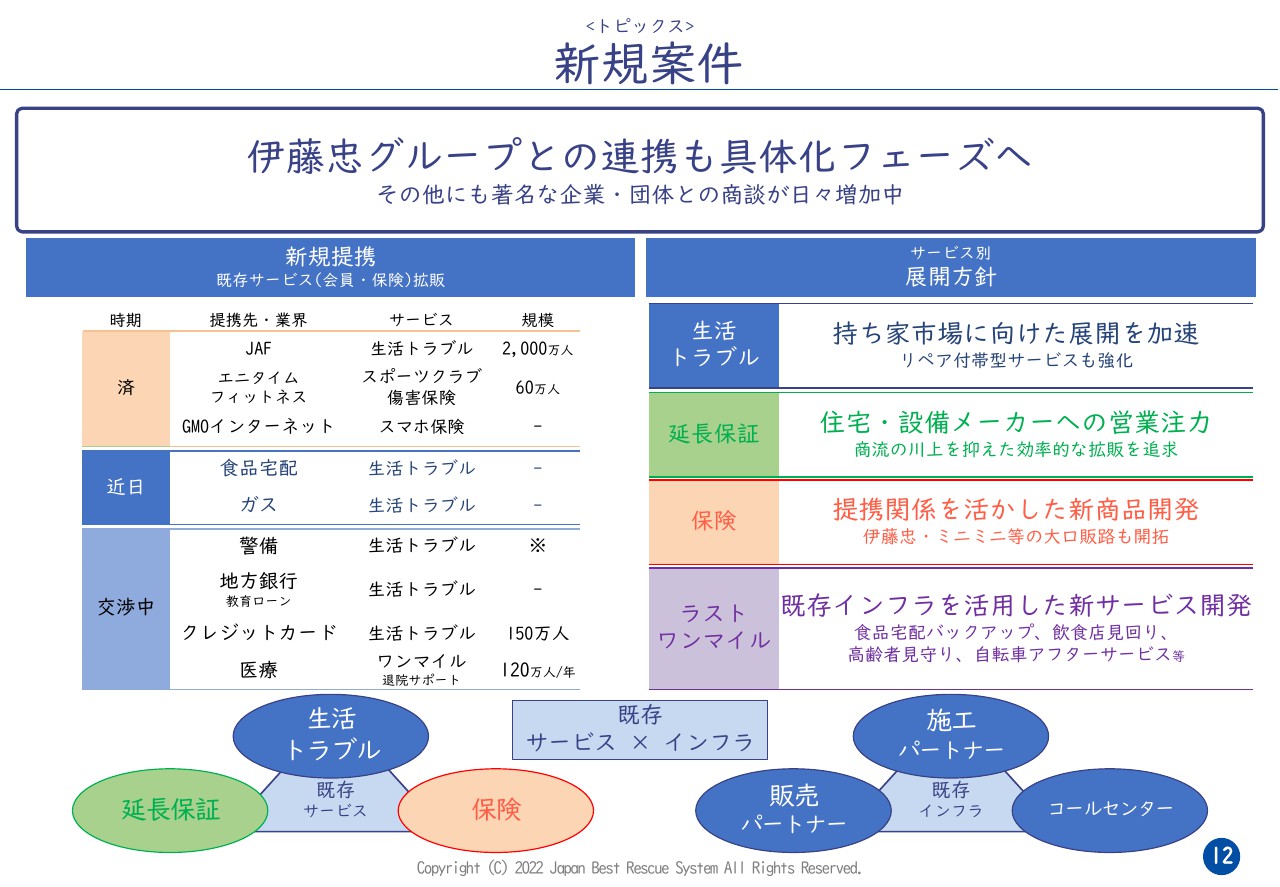

新規案件

スライド12ページはいつも記載している案件の情報ですが、「済」の欄の案件は名前を記載しました。「大手旅客サービス」と記載しているのがJAFです。また、スポーツクラブについてはエニタイムフィットネスと新しく契約できましたが、初期に始めたルネサンスに加わる新しい大きな契約になっています。

スマホ保険はヨドバシの店頭が販売部隊でしたが、今回GMOインターネットとも提携をスタートしました。また、「近日」の欄に記載のとおり、順調にいけば、食品宅配の業界大手と今月中にリリースできるのではと思っています。

また、ガス会社も、弊社のコールセンターに見学に来ていますので、こちらも問題ないと思います。このガス会社とは複数件お伝えできる予定です。

それ以外の「交渉中」の案件については、テストやタイミングを見ているといった状況が継続しています。

展開方針をスライド右側に記載しています。持ち家市場については、私たちも狙い始めつつありましたが、アクトコールが先に進めていたため、そのノウハウも活かしながら積極化していきたいと思います。JAFはその一環で取り組んでいることになります。

「延長保証」は順調で、記載のとおりです。「保険」は伊藤忠との提携が本格化してきており、さまざまなニーズにあわせた設計も始めています。伊藤忠のグループとの提携により、おもしろい展開ができるのではと期待しています。

最後に「ラストワンマイル」については、私たちのネットワークを提供し、スライドに記載しているように、さまざまなジャンルの話が継続しています。また、今までと違う新型コロナウイルス関連ではないものが数字として加わってくるのではないかと思います。

私からのご説明は以上になります。