【定年後】65歳以上の貯蓄「シニア格差」の実態とは

さきほどは貯蓄内容と平均額に触れましたが、「どのくらいの額」を「どのくらいの人が持っているのか」の割合分布を見ていきたいと思います。

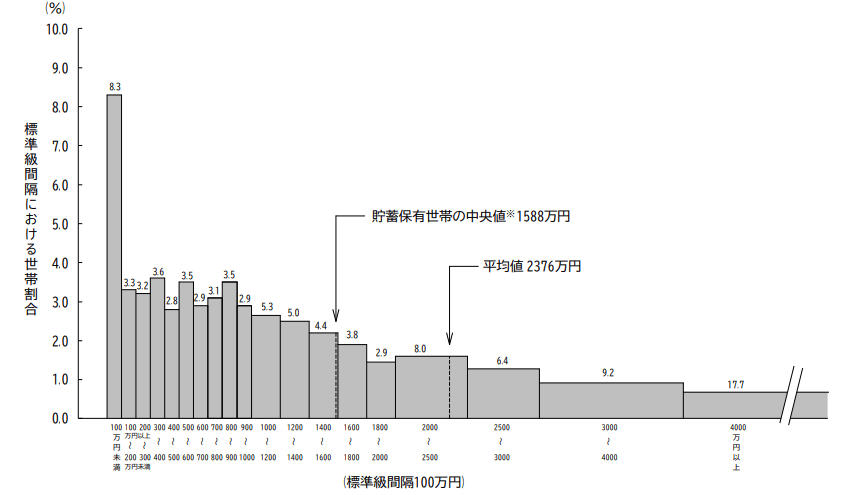

二人以上の世帯のうち、世帯主が65歳以上の世帯における、貯蓄額の分布は以下の通りです。

- 4000万円以上・・・17.7%

- 3000万~4000万円・・・9.2%

- 2500万~3000万円・・・6.4%

- 2000万~2500万円・・・8.0% ⇐平均貯蓄額(2376万円)

- 1800万~2000万円・・・2.9%

- 1600万~1800万円・・・3.8%

- 1400万~1600万円・・・4.4% ⇐貯蓄保有世帯の中央値(1588万円)

- 1200万~1400万円・・・5.0%

- 1000万~1200万円・・・5.3%

- 900万~1000万円・・・2.9%

- 800万~900万円・・・3.5%

- 700万~800万円・・・3.1%

- 600万~700万円・・・2.9%

- 500万~600万円・・・3.5%

- 400万~500万円・・・2.8%

- 300万~400万円・・・3.6%

- 200万~300万円・・・3.2%

- 100万~200万円・・・3.3%

- 100万円未満・・・8.3%

なお、貯蓄保有世帯の中央値は1588万円、平均値は2376万円です。

「定年後には、貯蓄額が減っていくのでは」と思いきや、まとまった金額を貯蓄できているように見えます。

ただし、平均額は一部の富裕層などによって釣り上げられます。平均値だけ見ると相当額になりますが、個々人によってかなりばらつきがあるのが実態です。

たとえば、貯蓄4000万円以上の世帯が17.7%ある一方で、100万円未満の世帯も8.3%もあります。

【解説】中央値とは

「貯蓄保有世帯の中央値」は「貯蓄ゼロ世帯以外の世帯」を貯蓄現在高の低い方から順番に並べ、ちょうど中央にある世帯の貯蓄現在高のこと。平均値は極端に高い数字の影響を受けやすいため、「中央値」を目安に捉えるといいでしょう。