最も避けるべき預け先Ⅰ:「無くなってもいい」の精神で一括投資

貯まった100万円を基に、効率的にお金を増やそうと考え、投資にチャレンジするのはとても有効です。

しかし、その際「無くなってもいい」の精神で一括投資をするのはおススメしません。

初心者の場合、まずは非課税投資制度のNISAにトライしてみようかと考える人がいるのではないでしょうか。

NISAは投資で出た利益や配当などに対して、20.315%の税金がかからない、個人投資家にとっては大変有利な制度です。

NISAを活用する場合でも、一括と積立でリスクの分散できる方を選択しましょう。

積立投資でできるリスク分散とは

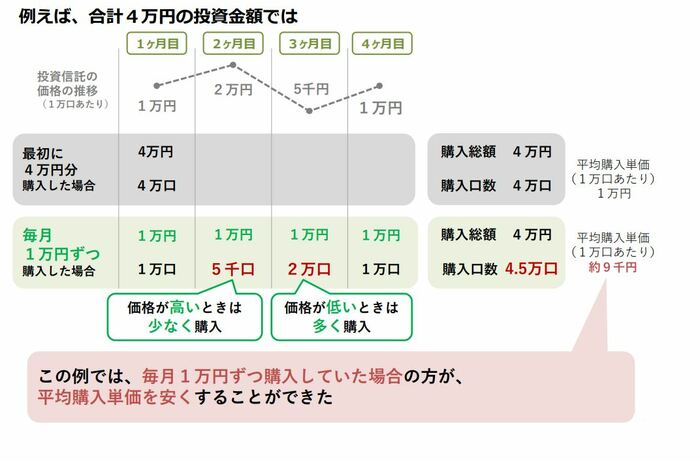

積立投資とは、あらかじめ決まった金額を、毎月コツコツ分割して投資する方法で、ドル・コスト平均法とも呼ばれます。

例えば投資信託で積立投資を行った場合、投資タイミングを毎月に分散し、一定額で購入するとなると、市場の動向に連動して投資信託の価格が下がれば、多く購入することになります。

また、投資信託の価格が上がれば、少なく購入することになります。そうした投資を長期的に行えば、投資信託の平均購入単価が下がることになります。

通常、市場の動向が上がる、下がるという予想は難しいものです。そのようなことを気にせず、淡々と続けられるというのが積立投資のメリットです。

せっかく貯めた100万円です。積立投資を選択し、大切に増やすことを考えましょう。