2022年4月13日に行われた、ウイングアーク1st株式会社2022年2月期通期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ウイングアーク1st株式会社 代表取締役 社長執行役員CEO 田中潤 氏

ウイングアーク1st株式会社 取締役 執行役員CFO 藤本泰輔 氏

2022年2月期 [決算ハイライト]①

田中潤氏(以下、田中):ウイングアーク1st代表取締役の田中でございます。私から決算の内容についてご説明させていただきます。アジェンダとしては3つあり、2022年2月期の実績、2023年2月期の事業方針および業績予想となります。

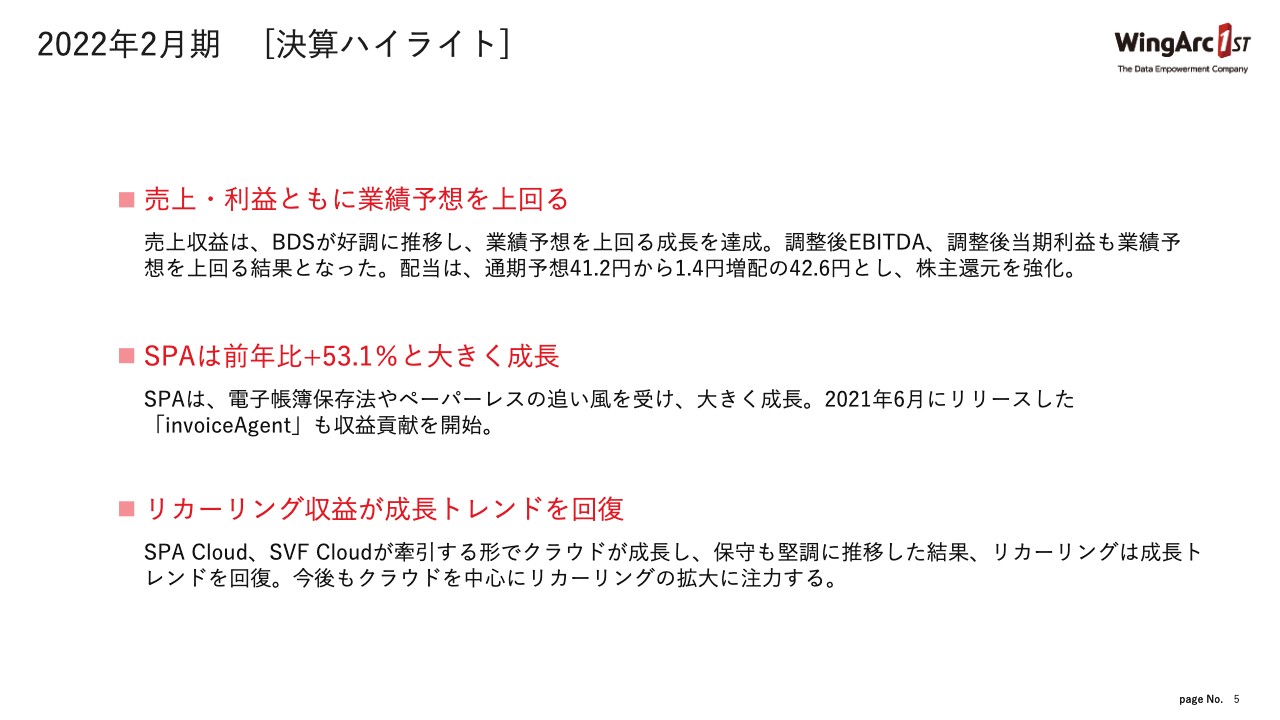

まず、決算ハイライトについてです。売上・利益ともに業績予想を上回っています。前回の決算発表の際にも比較的ポジティブであるとお伝えしましたが、結果として業績予想を上回ることができました。

昨年度、特に伸びたのが「SPA」というサービスです。こちらは市場の追い風を受けて大きく成長しています。そして、「invoiceAgent」の収益貢献も昨年度からスタートしています。

また、コロナ禍により、リカーリング収益に影響が出ていたのですが、成長トレンドに回復しました。このあたりに関しても後ほどご説明します。

2022年2月期 [決算ハイライト]②

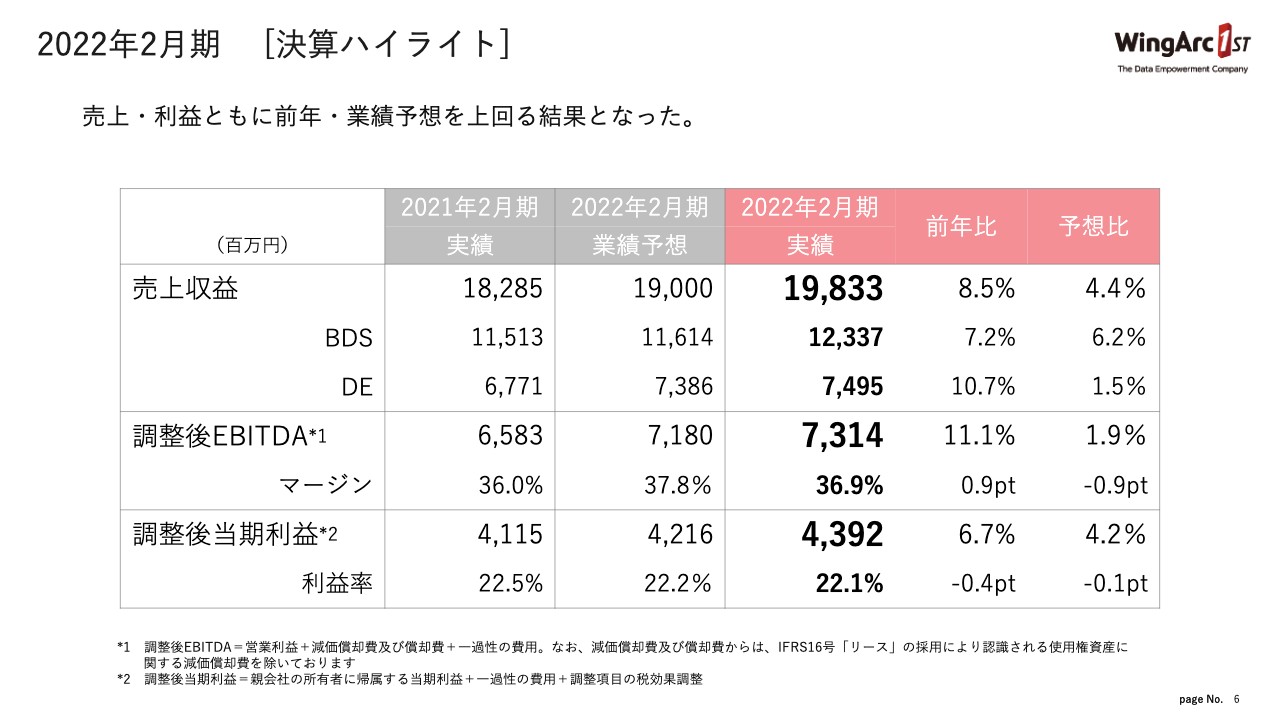

2022年2月期の業績についてです。売上収益に関しては198億3,300万円で、前期比8.5パーセントの増収となりました。期初に発表した業績予想は190億円でしたので、予想対比でもプラス4.4パーセントという結果になっています。

調整後EBITDAは73億1,400万円で、前期比11.1パーセント増となりました。業績予想の数値と比べてもプラス1.9パーセントで着地しています。

また、調整後当期利益は43億9,200万円で、前期比プラス6.7パーセントとなりました。予想対比でもプラス4.2パーセントとなりました。売上・利益ともに前年と業績予想を上回る結果となっています。

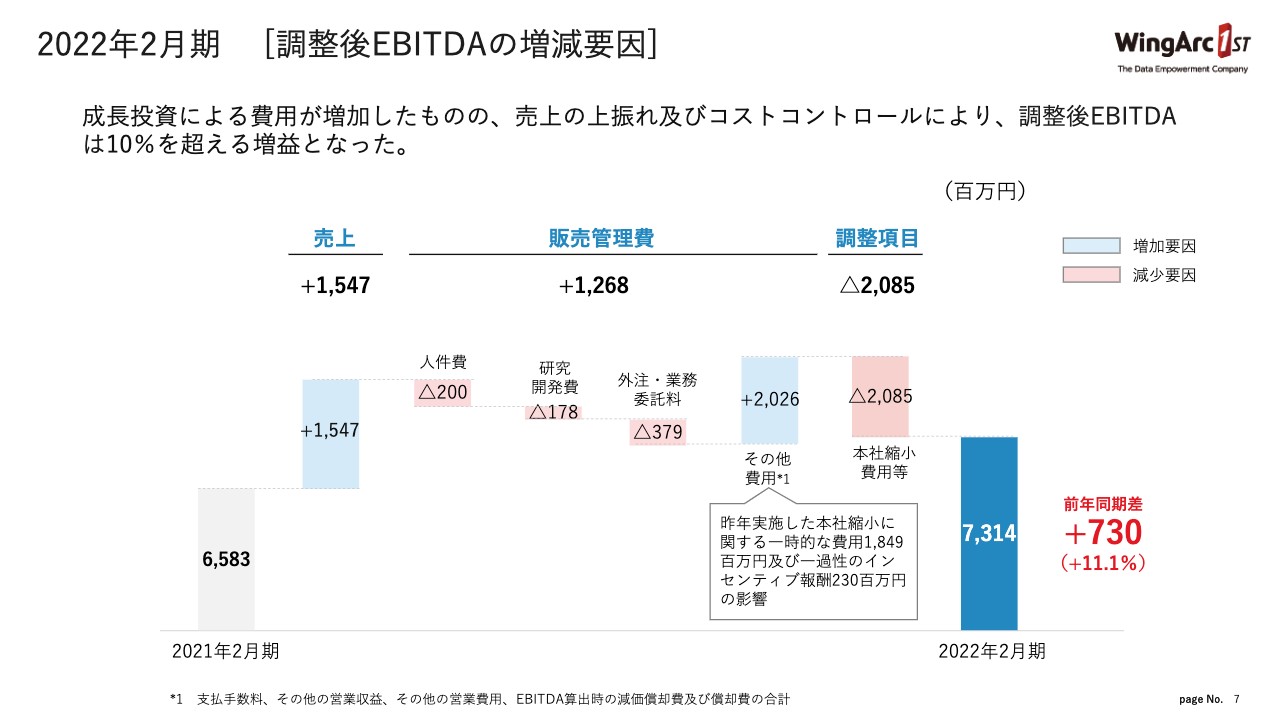

2022年2月期 [調整後EBITDAの増減要因]

決算の内訳はスライドに記載のとおりです。売上が増えたことによって利益も増加しています。

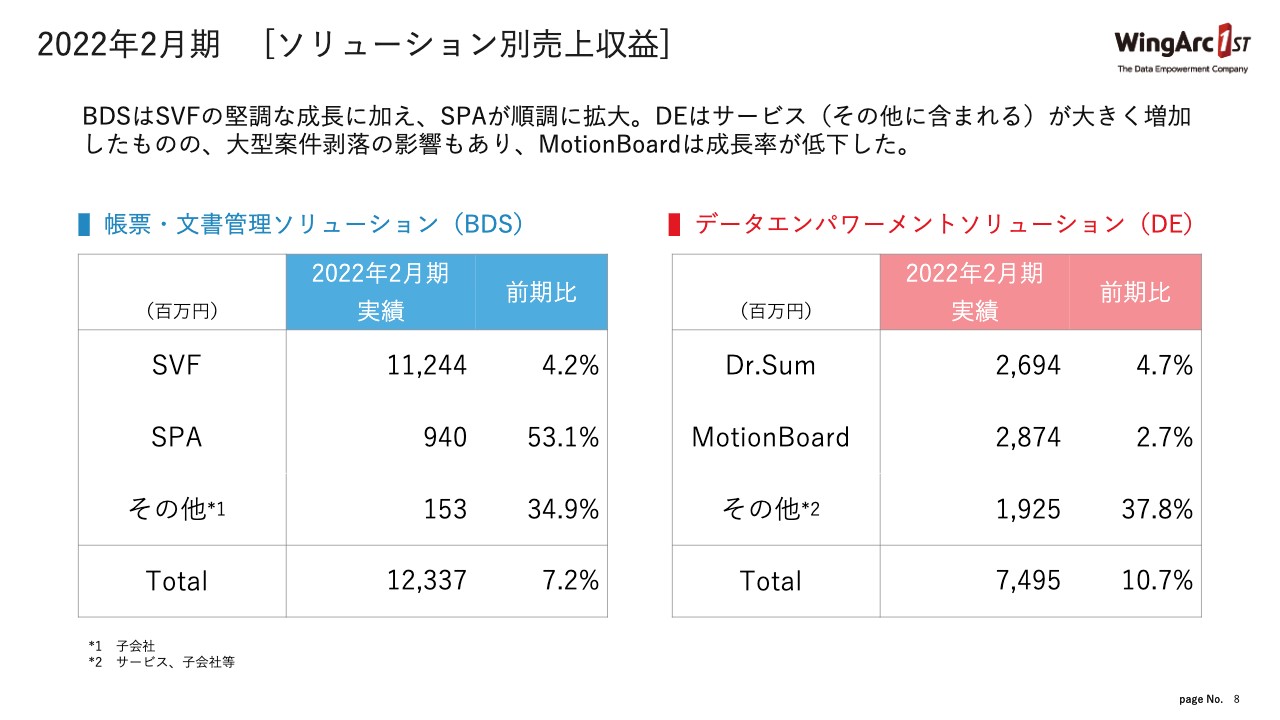

2022年2月期 [ソリューション別売上収益]

当社には大きなビジネスモデルとして帳票・文書管理ソリューション(BDS)とデータエンパワーメントソリューション(DE)という2つのセグメントがあります。それぞれの結果はスライドに記載のとおりです。

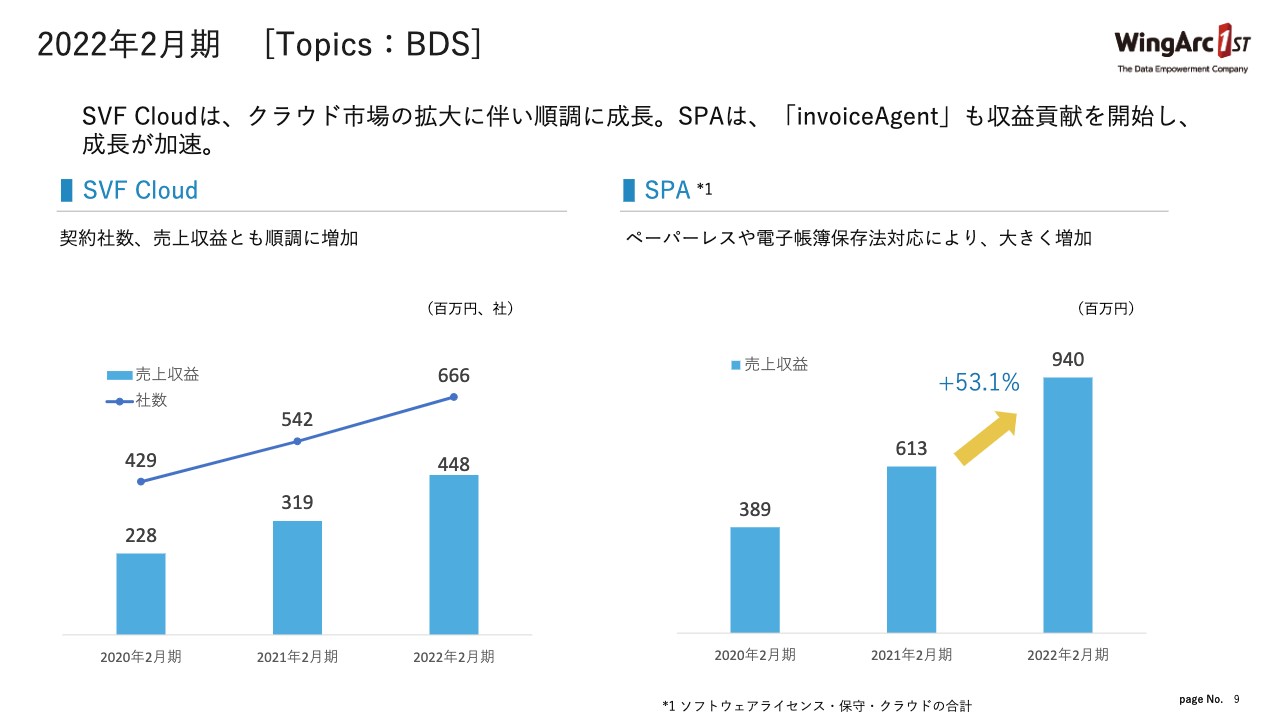

昨年度は特にペーパーレス化や電子帳簿保存法の改正、インボイス制度を見据えたさまざまなソリューションの引き合いが増えました。そのため、「SVF」「SPA」を含めて、BDSは順調に伸びています。特に「SPA」が追い風に乗っており、前期比プラス53.1パーセントの成長を見せました。

DEでは主にデータを活用するソリューションを提供しています。それぞれ成長していますが、全体の伸び率としてはBDSに比較的寄っているかたちです。

2022年2月期 [Topics:BDS]

それぞれのセグメントの内訳です。BDSにおいては、「SVF Cloud」というクラウドサービスが順調に伸びています。そして、「SPA」もペーパーレス化や電子帳簿保存法の対応によって大きく増加しています。

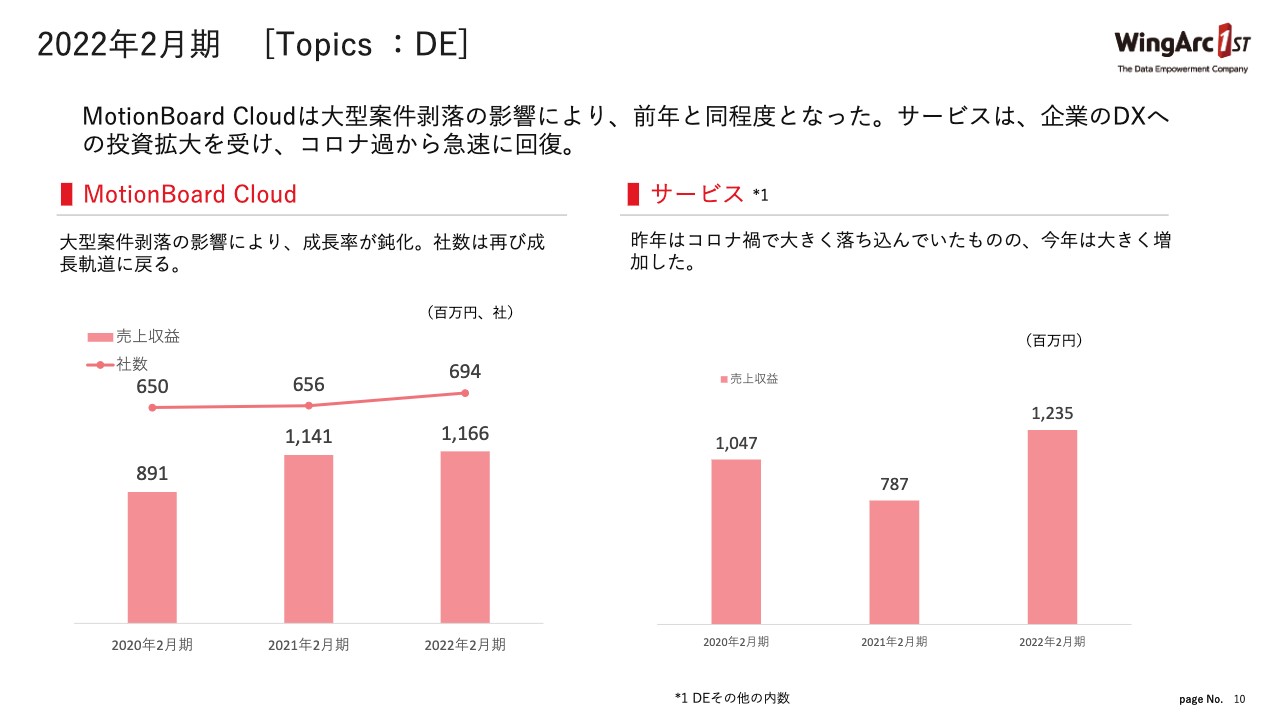

2022年2月期 [Topics :DE]

DEについては、「MotionBoard Cloud」の成長率が少し落ちているように見えるかもしれません。こちらは昨年度もお伝えしたのですが、大型の案件が剥落した影響によるものです。現在は契約社数を順調に伸ばしながら回復している最中です。

サービスに関しては、2021年2月期はコロナ禍の影響でリアルなサービスが提供できない時期もありましたが、2022年2月期はさまざまなプロジェクトが動き出し、大きく伸ばしています。

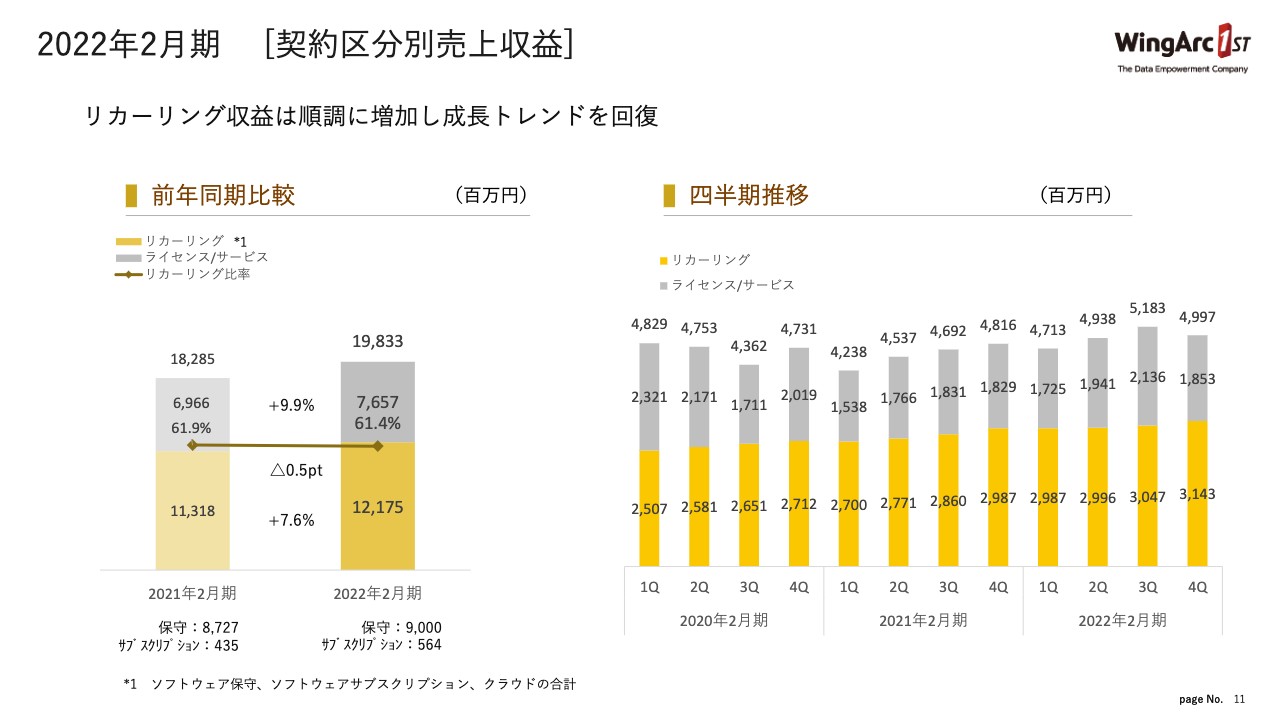

2022年2月期 [契約区分別売上収益]

リカーリング収益については、前期比でプラスとなっており、順調に伸びています。四半期別に見ても、第1四半期、第2四半期は横ばい傾向でしたが、第3四半期、第4四半期は成長トレンドに戻ってきています。

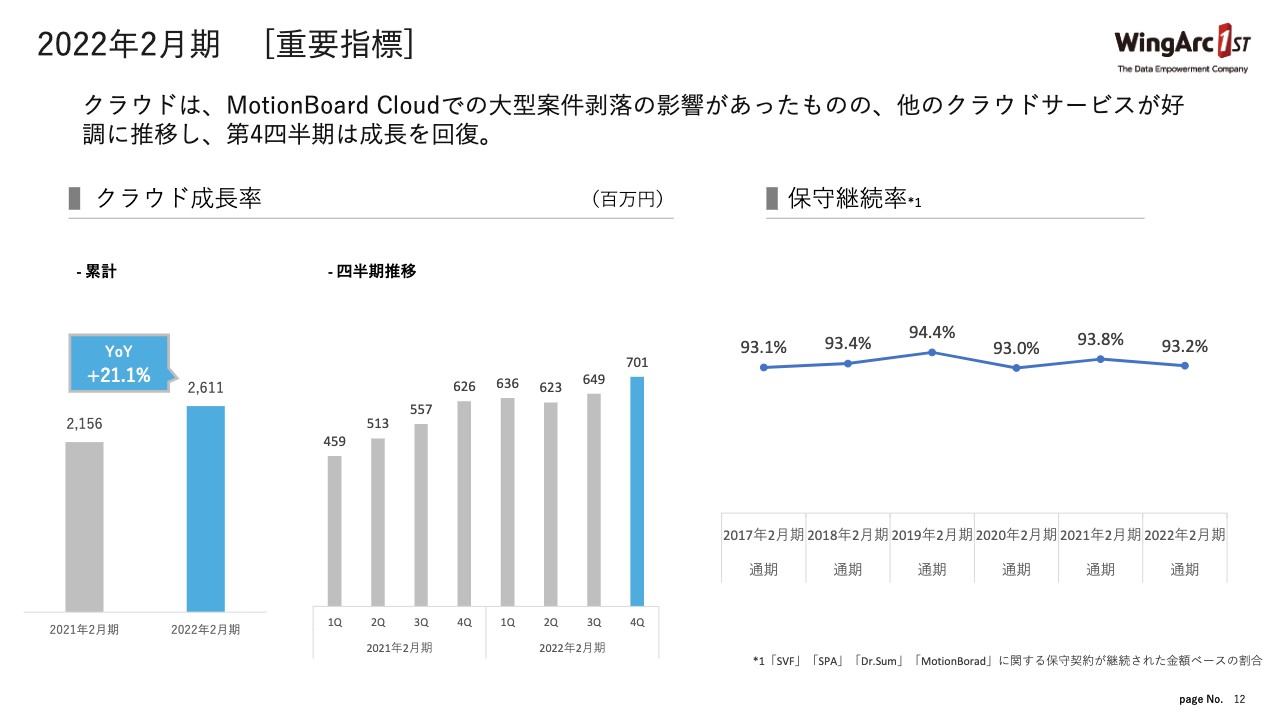

2022年2月期 [重要指標]

重要指標についてご説明します。クラウドサービスが全般的に伸びた影響で、クラウド成長率は前期比でプラス21.1パーセントと順調に推移しました。保守継続率は例年どおりの結果ですので、引き続き高い水準を維持していきたいと思っています。

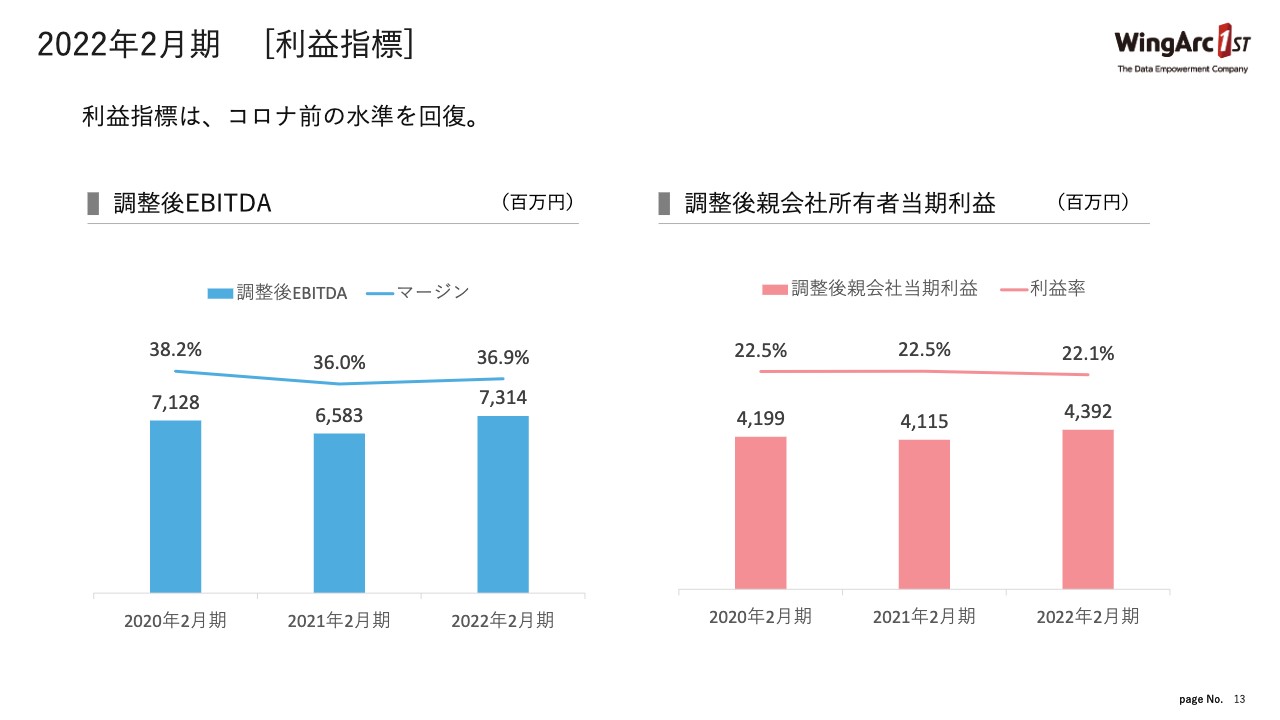

2022年2月期 [利益指標]

調整後EBITDAは前期比で大きく伸びています。調整後当期利益についても、同様に増加しました。

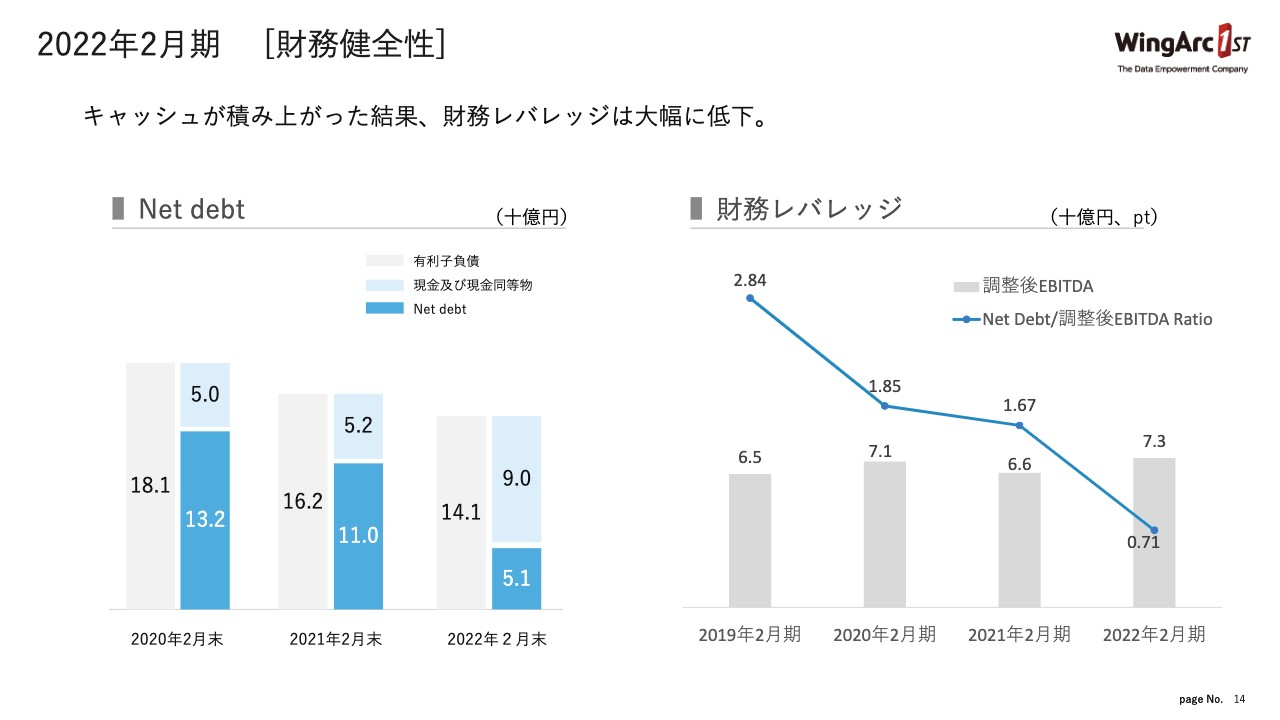

2022年2月期 [財務健全性]

Net debtに関しては、しっかりと継続的な改善を続けています。財務レバレッジは1倍を切り、今回は0.71倍となりました。

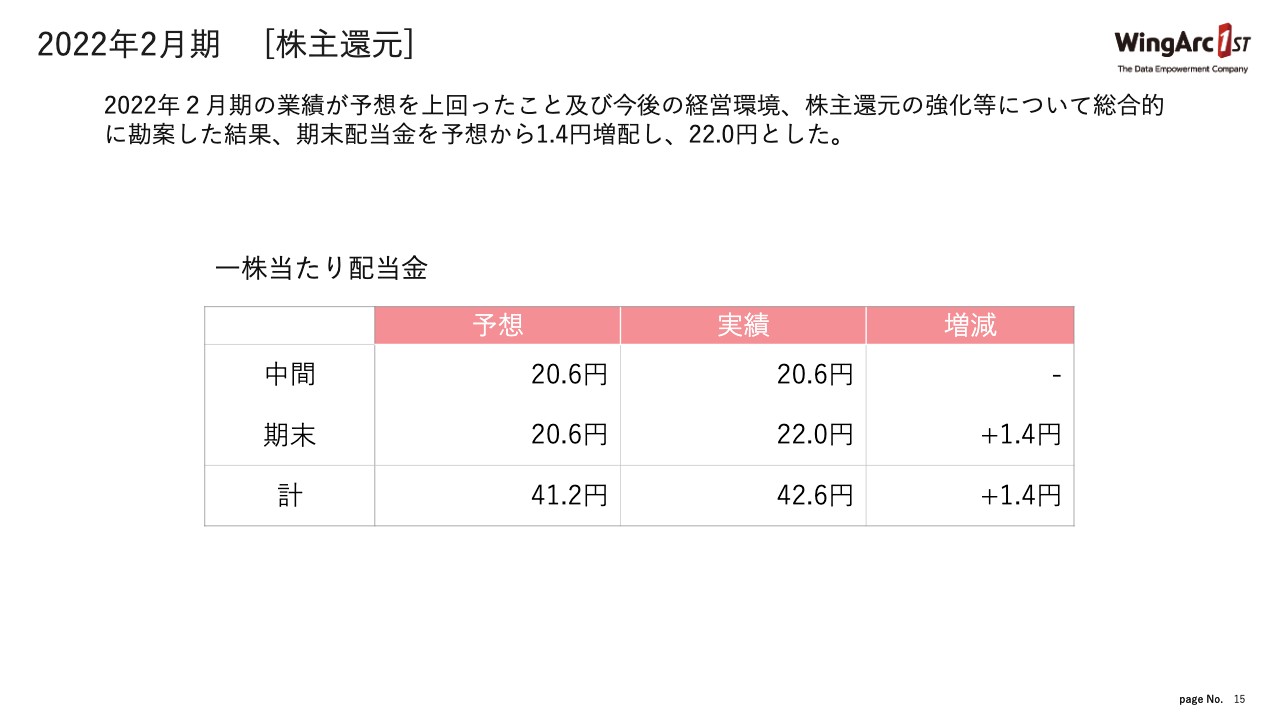

2022年2月期 [株主還元]

株主還元については、我々も重視しています。2022年2月期の業績が予想を上回ったこともあり、今回は増配させていただきます。期末は20.6円の配当を行う予定でしたが、1.4円増配の22.0円とし、年間配当は42.6円となります。

事業ハイライト [ソリューション強化]

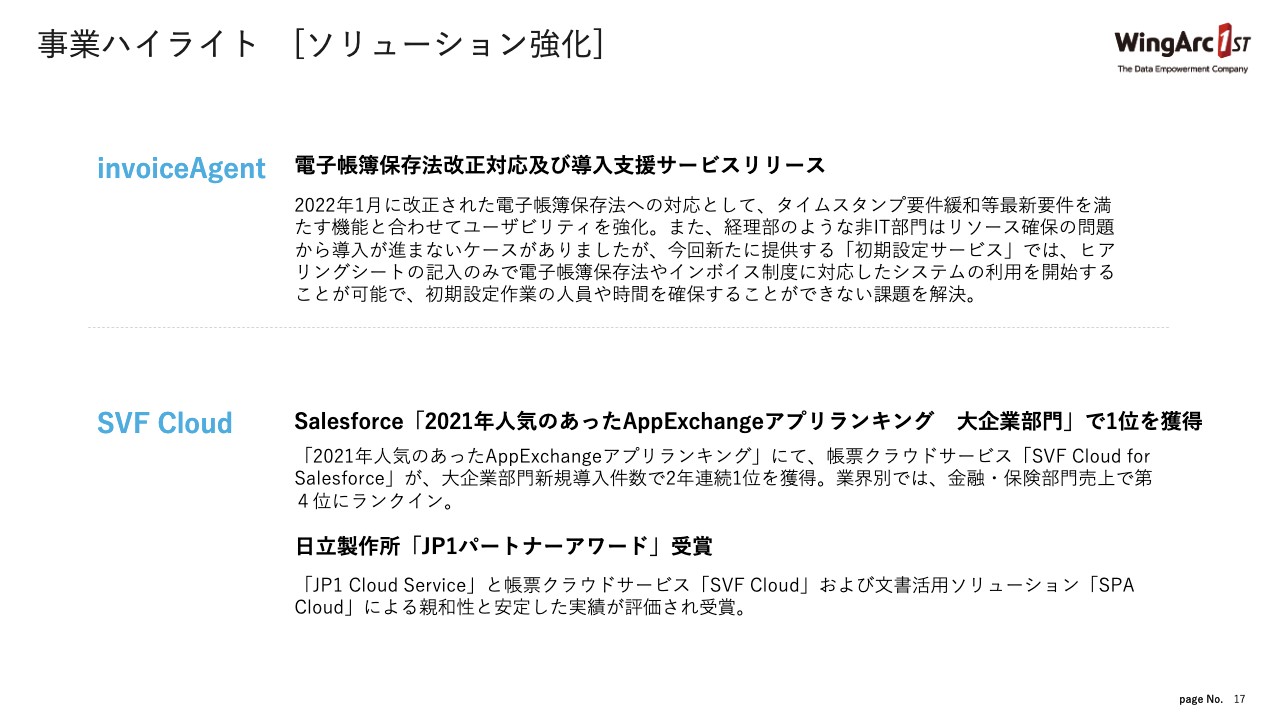

事業ハイライトです。1つ目は「invoiceAgent」です。電子帳簿保存法改正対応及び導入支援サービスをリリースし、順調に引き合いを伸ばしています。

「SVF Cloud」は、我々のパートナーでもあるセールスフォース・ジャパンの「2021年人気のあったAppExchangeアプリランキング」にて、大企業部門新規導入件数で1位を獲得し、セールスフォース向けのサービスとして順調に伸びています。また、日立製作所の「JP1パートナーアワード」も受賞し、非常に注目を集めているサービスになっています。

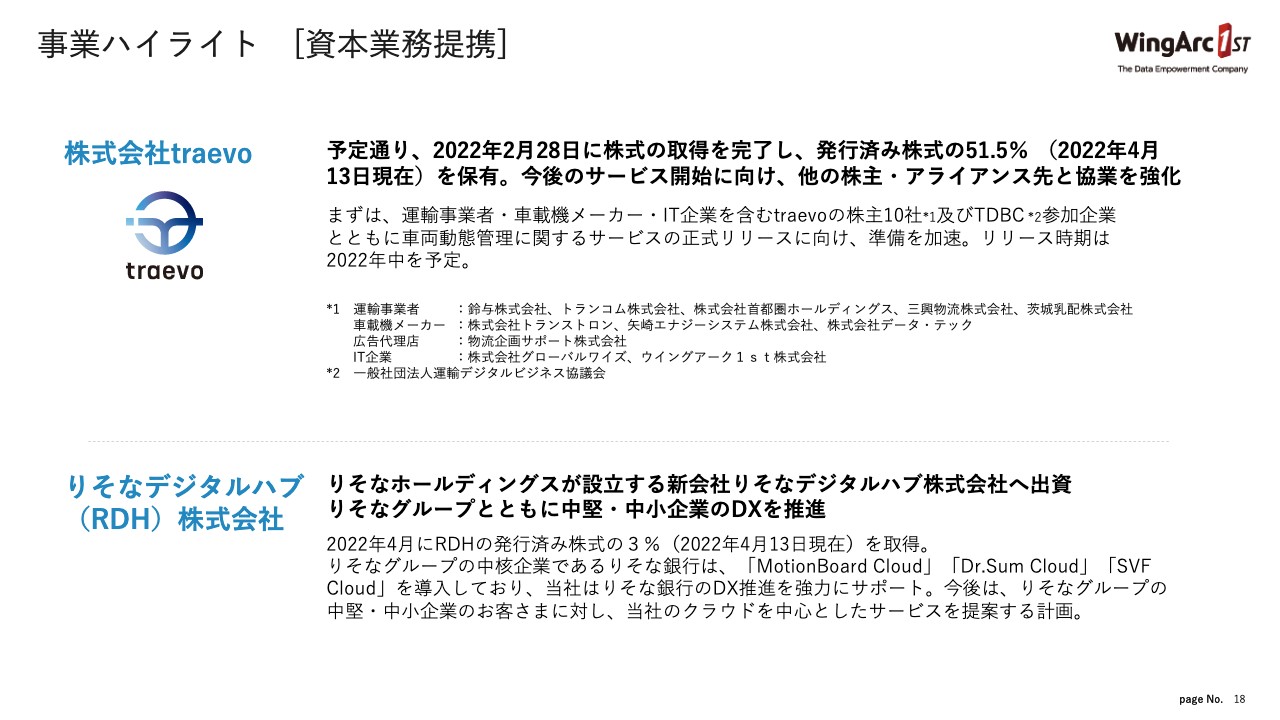

事業ハイライト [資本業務提携]

資本業務提携は2社あります。1社はtraevoという運輸業界向けのサービスの会社です。今回我々は、51.5パーセント出資を行い、子会社化しています。こちらは一般社団法人の運輸デジタルビジネス協議会(TDBC)で行っていたクラウドビジネスを事業化するかたちになっています。

もう1つは、りそなデジタルハブへの出資です。こちらはりそなホールディングスが設立する新たな会社で、中堅・中小企業のDXを推進しています。我々のサービスを入れていただくことでさらなるDXを推し進めます。

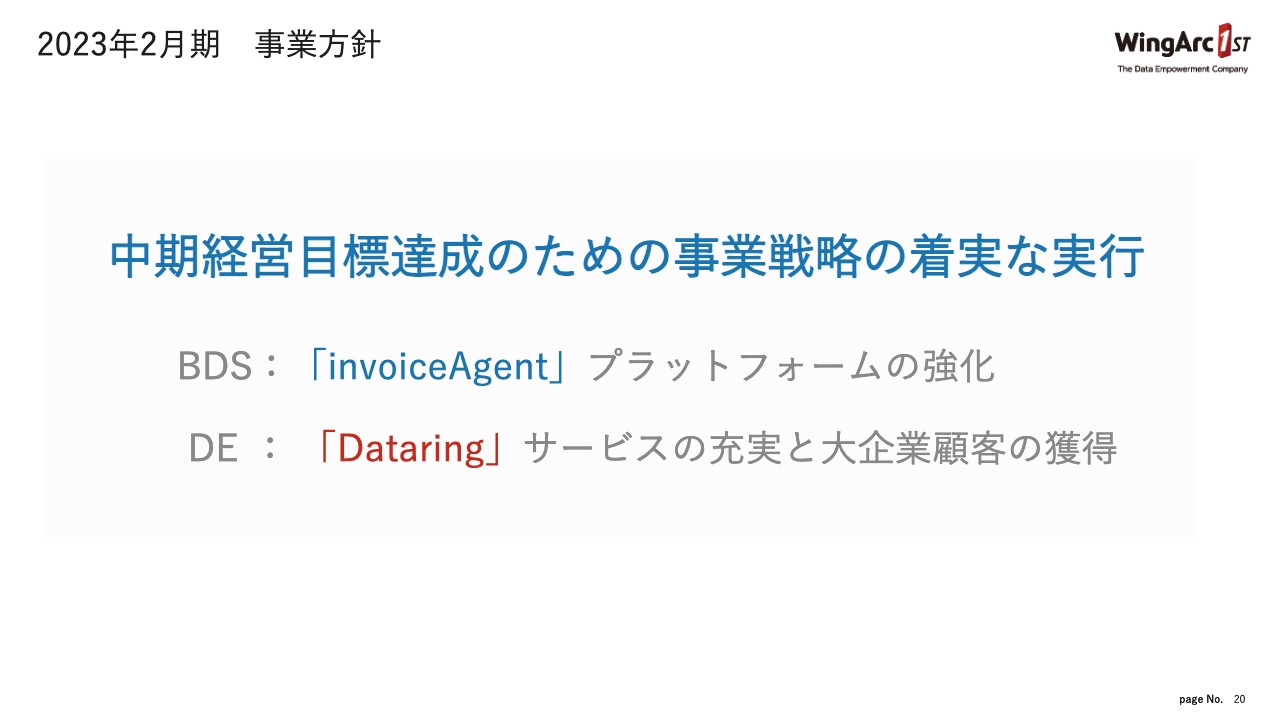

2023年2月期 事業方針

事業方針と業績予想です。前回の決算発表時に中期経営方針を発表しましたが、その目標を達成するため、今年度は事業戦略の着実な実行がテーマになっています。

BDSにおいては「invoiceAgent」のプラットフォームを強化し、これからの市場を取っていこうと思っています。DEにおいては「Dataring」のサービスを充実させることで、まずは大企業のお客さまを獲得していくことがポイントになります。

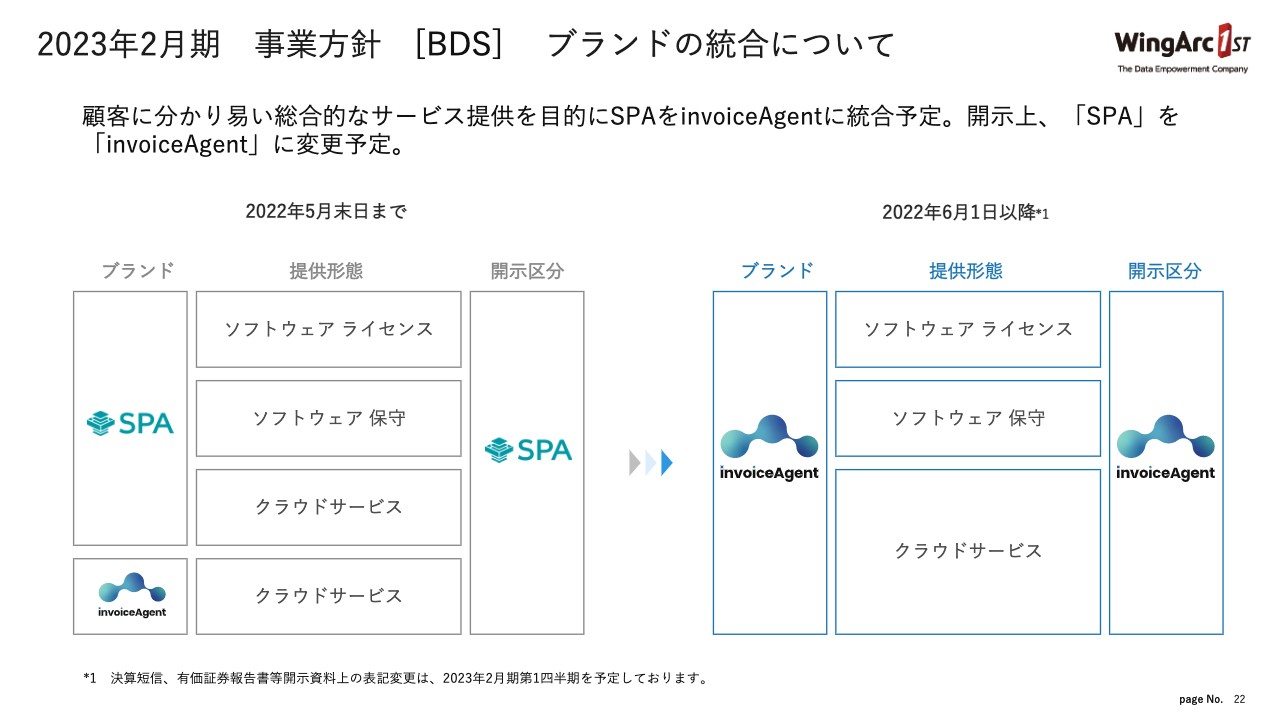

2023年2月期 事業方針 [BDS] ブランドの統合について

BDSの事業方針についてですが、ブランドの統合についてご説明します。ポイントとして、今までは「SPA」という開示区分には、「SPA」と「invoiceAgent」という2つサービスの売上が含まれていました。しかし、基本的には近い領域のため、「SPA」と「invoiceAgent」を「invoiceAgent」のブランドに統合します。

こちらは6月以降にブランドを「invoiceAgent」に統一し、電子帳簿保存法、インボイス制度、企業間取引もすべて行えるトータルサービスにしていきます。

これに伴い、次回から開示上も「SPA」から「invoiceAgent」に変更する予定です。

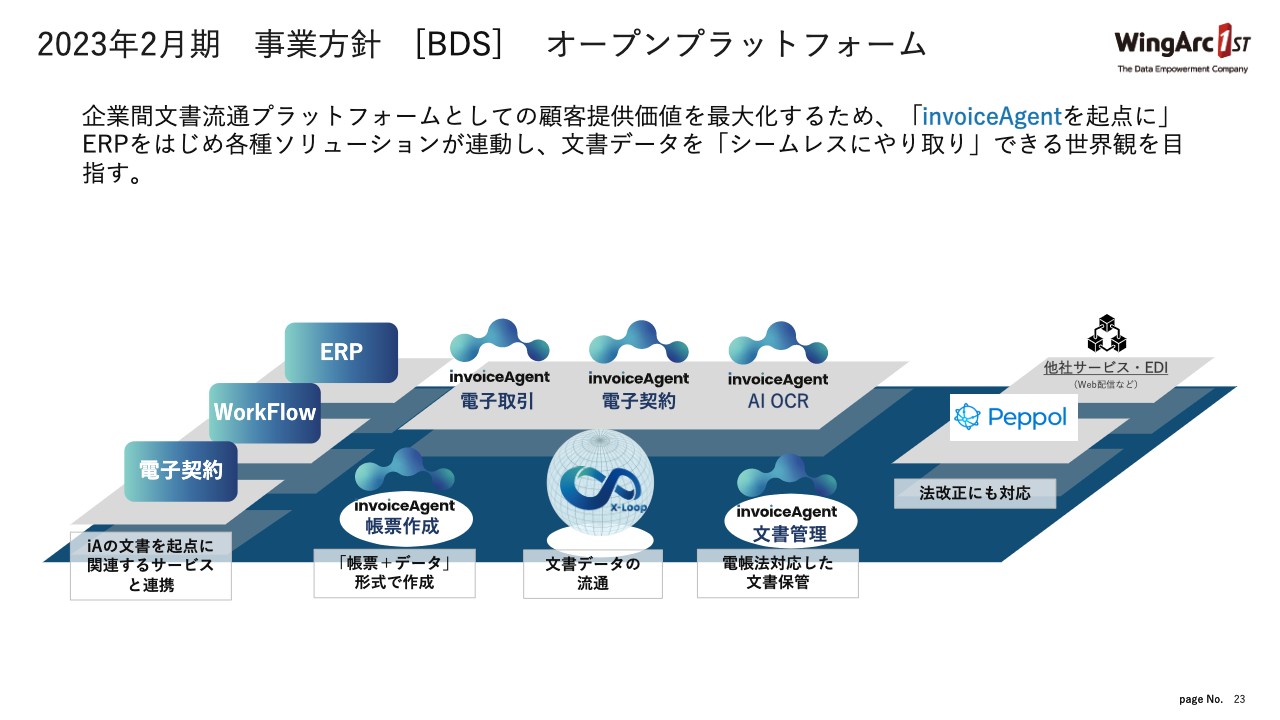

2023年2月期 事業方針 [BDS] オープンプラットフォーム

企業と企業の間でさまざまな取引が行われていますが、取引に関連する部分を「invoiceAgent」がプラットフォームとして提供していきます。さまざまなサードパーティの企業サービスとも連携することにより、データ流通という新たな領域のプラットフォームを作っていこうと考えています。

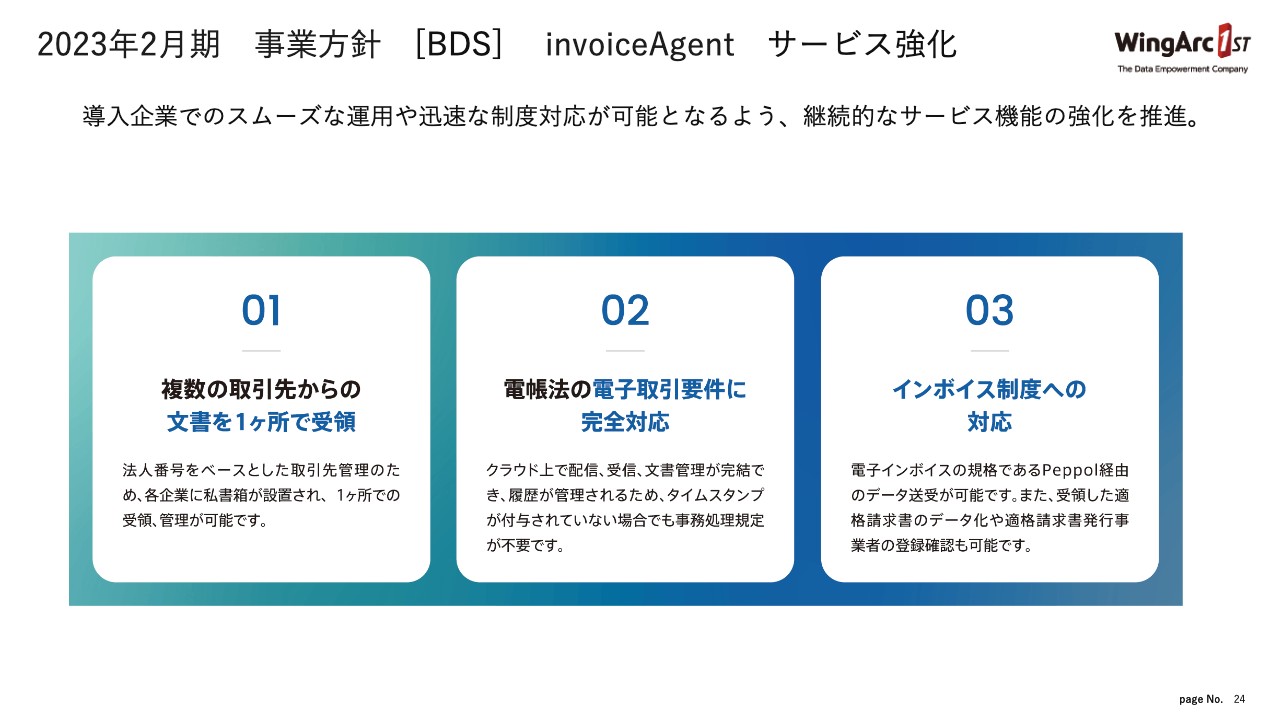

2023年2月期 事業方針 [BDS] invoiceAgent サービス強化

大きなポイントとしては「複数の取引先からの文書を1ヶ所で受領」することによって効率化を図り、電子帳簿保存法へ完全に対応します。また、来年に施行されるインボイス制度への対応も可能になります。

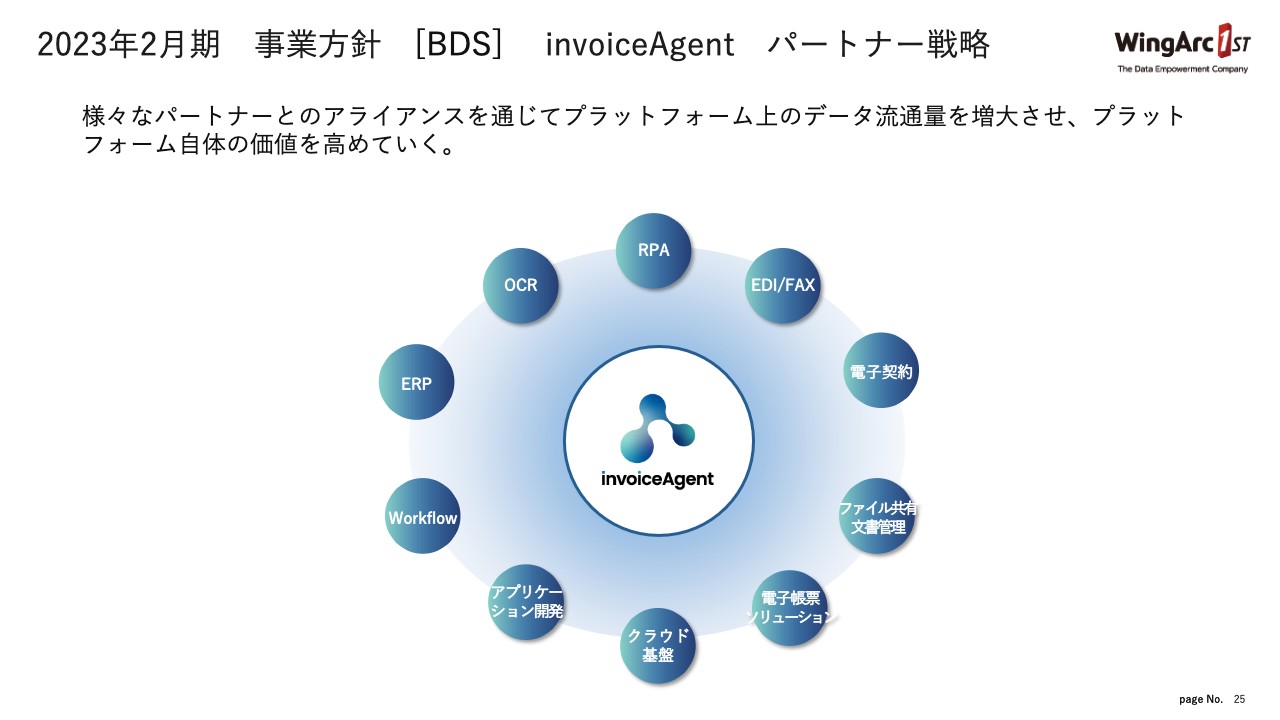

2023年2月期 事業方針 [BDS] invoiceAgent パートナー戦略

「invoiceAgent」を中心に、さまざまなサービスを提供しているアプリケーションやSaaSベンダーがありますが、それらと組み合わせることで、プラットフォームとしての価値を高めていこうと考えています。

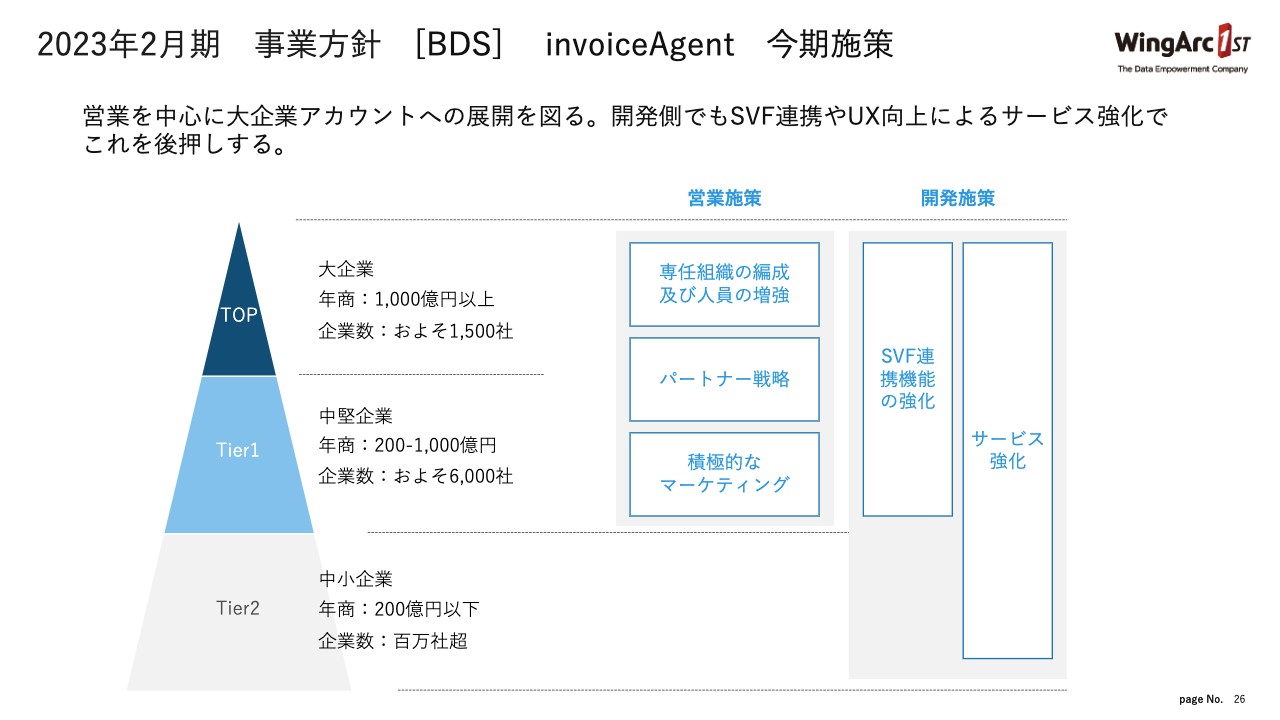

2023年2月期 事業方針 [BDS] invoiceAgent 今期施策

戦略としては、まずは当社が最も得意とする大企業や中堅企業に対して、営業施策をもってニーズを取りに行き、その後、中小企業へ展開するという二段構えで展開しようと思っています。特に今年度は、大企業と中堅企業に対する戦略を強化する動きを進めています。

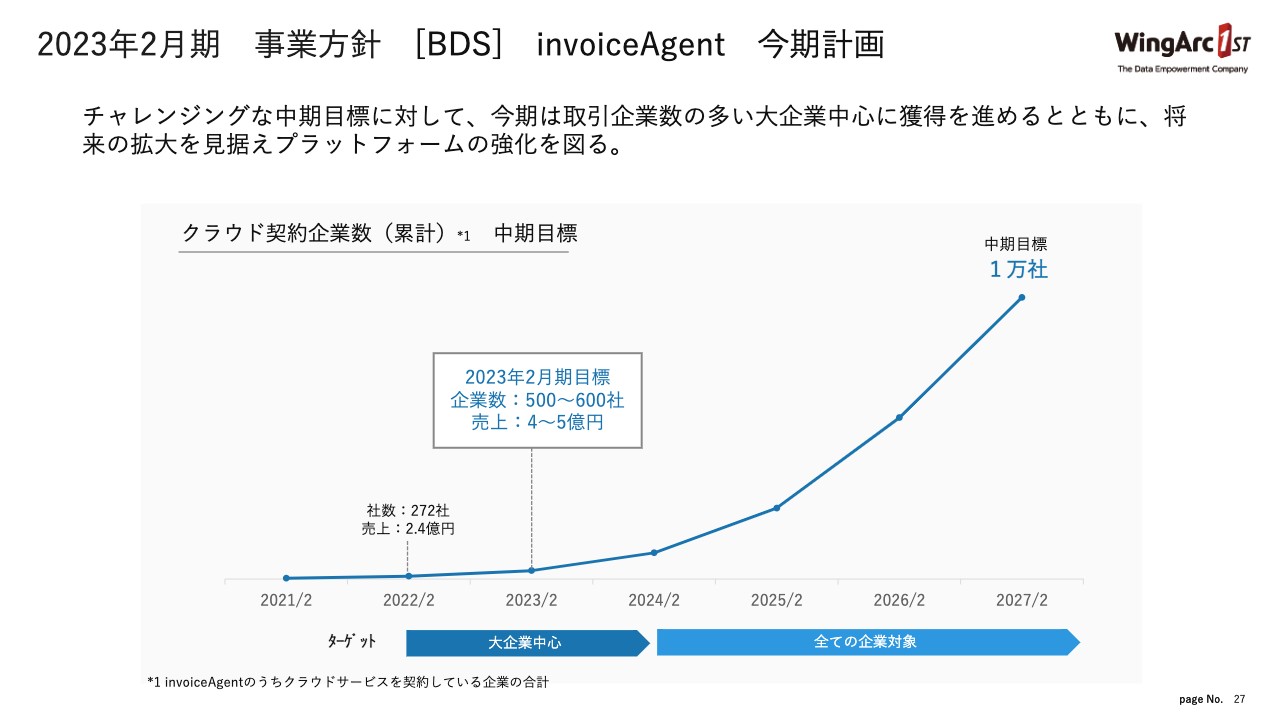

2023年2月期 事業方針 [BDS] invoiceAgent 今期計画

中期経営方針では、「invoiceAgent」は中期目標として1万社の獲得を目指しています。これから顧客を獲得し、しっかりと価値を訴求しながら契約企業数を増やしていこうと考えています。

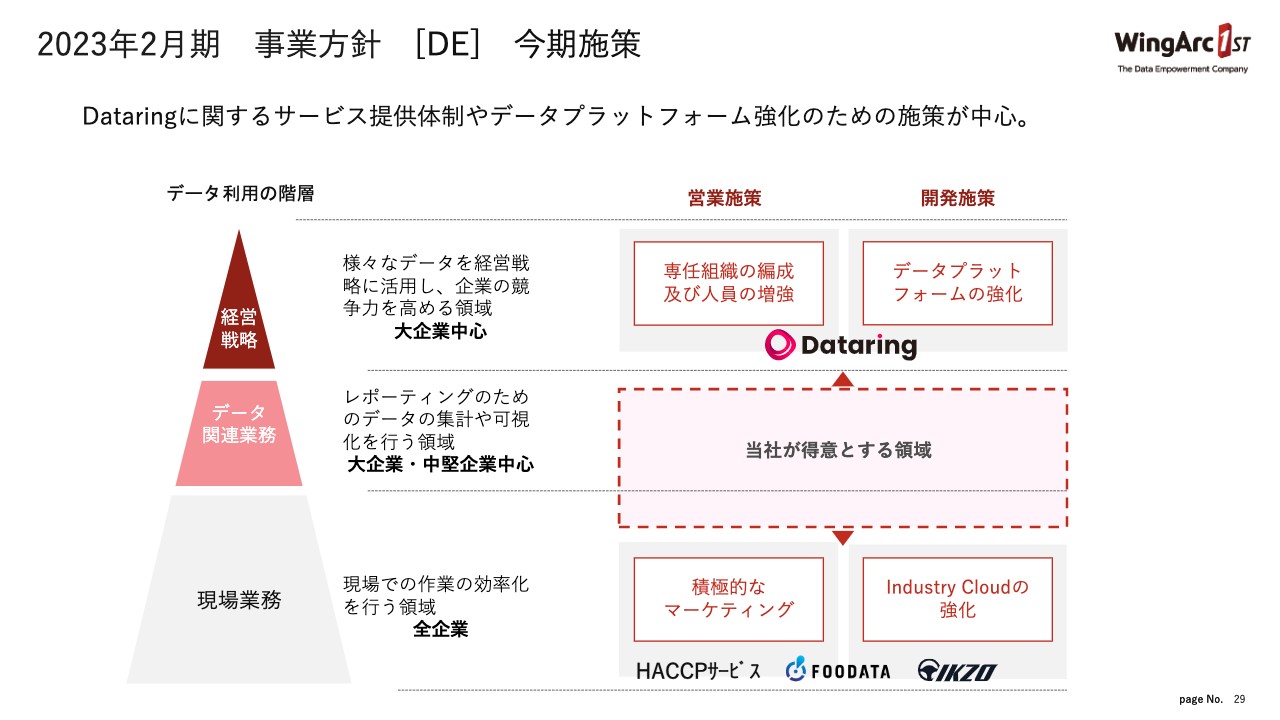

2023年2月期 事業方針 [DE] 今期施策

DEについてです。スライド中央にあるように我々が主に得意としているのはデータをうまく扱おうとする領域です。この部分を、より経営戦略や現場での利用へどんどん広げていくということが「Dataring」の大きな戦略になっています。

その中で重要なのは、「Dataring」を単にテクノロジーだけを提供するサービスとするのではなく、ノウハウを含めて提供するサービスとして打ち出していくということです。

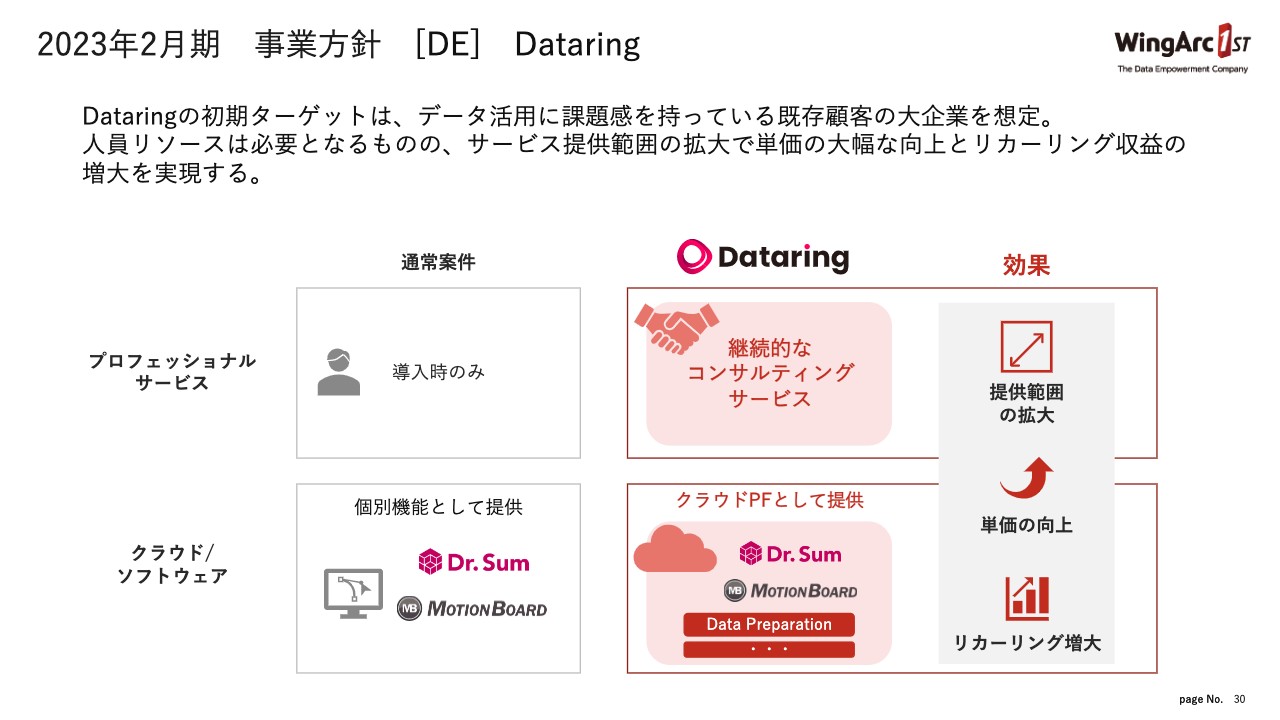

2023年2月期 事業方針 [DE] Dataring

「Dataring」は、継続的なコンサルティングサービスとクラウドプラットフォームを組み合わせたモデルになっています。 ユーザーが使いこなし、定着化させ、実際に効果を生むというところまでをトータルにサポートし続けるサービスになっています。

そのため、現在はグループ企業をたくさん抱えているような大手企業を中心に、数字を伸ばしていくといった計画です。

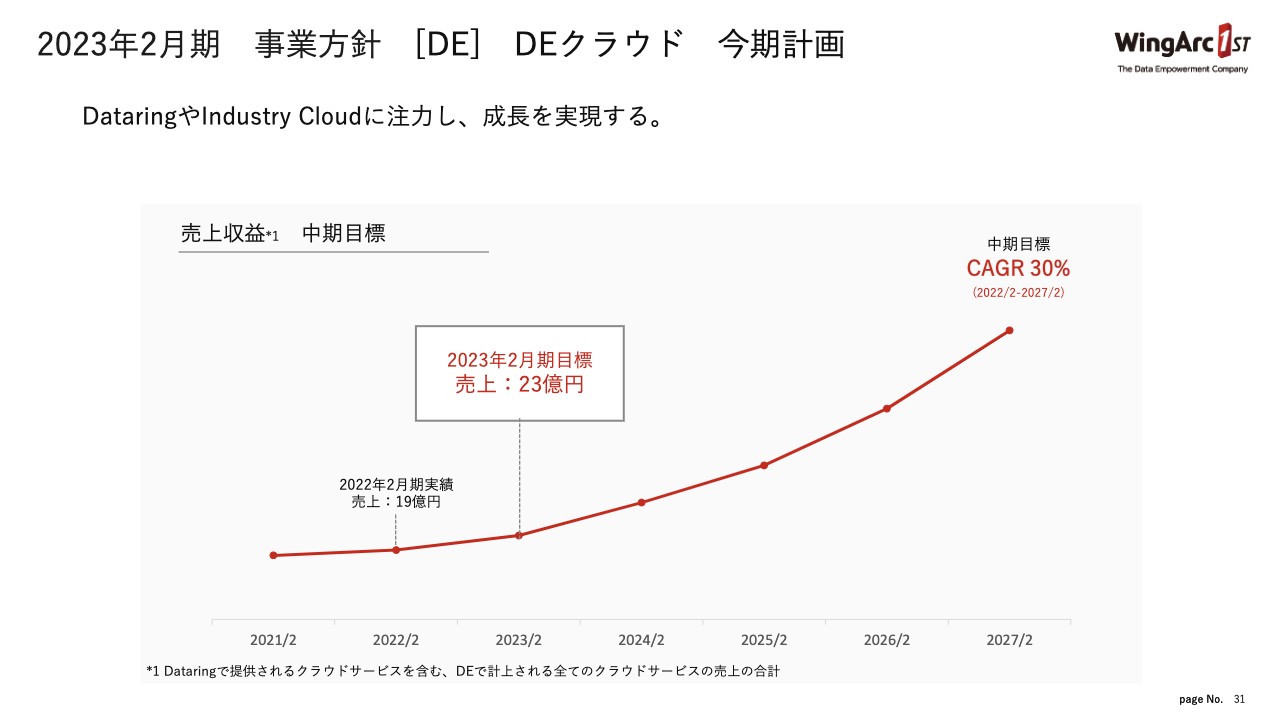

2023年2月期 事業方針 [DE] DEクラウド 今期計画

DEは、クラウドサービスにも力を入れています。現在DEクラウド全体の伸び率としては、中期目標をCAGR30パーセントとし、事業を進めています。

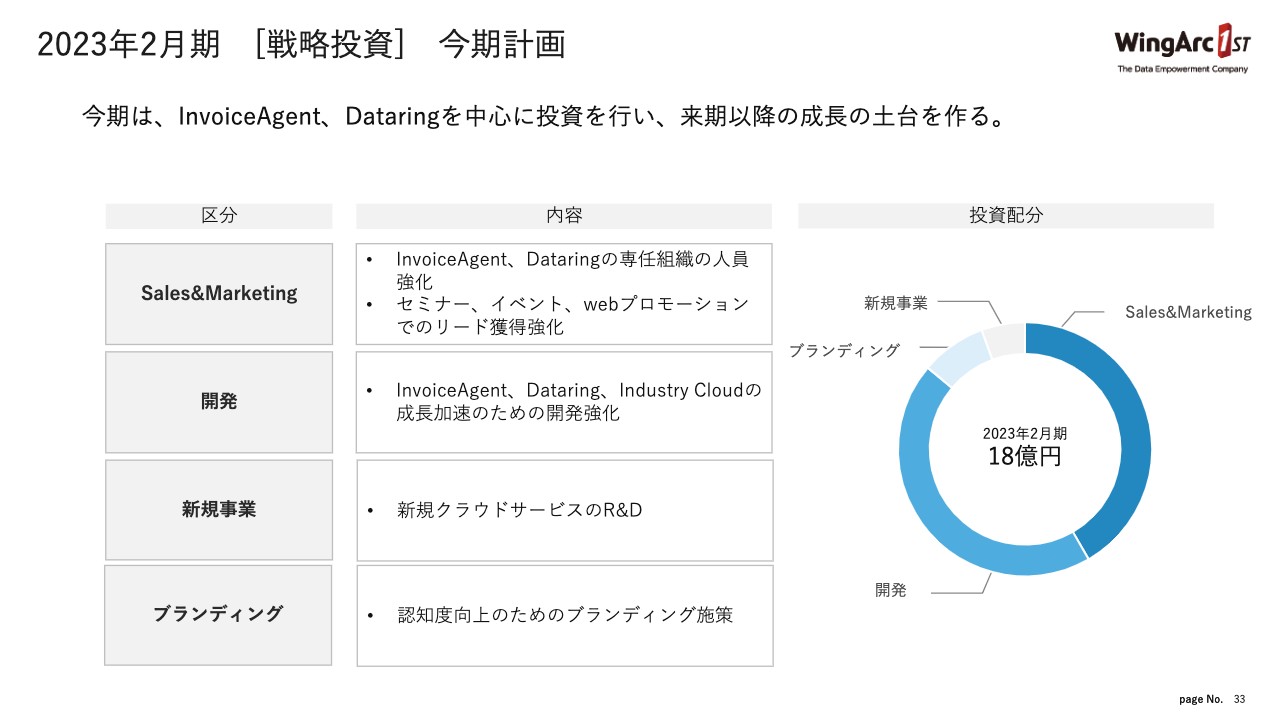

2023年2月期 [戦略投資] 今期計画

今年度から3ヶ年の戦略投資をしていくことを中期経営方針の中でお伝えしていますが、その内容についてご説明します。今年度に予定している戦略投資は、最大で18億円です。セールス&マーケティングと開発が大部分を占めるかたちになっています。

セールス&マーケティングでは、特に「invoiceAgent」や「Dataring」を専門的に扱う専任部隊を強化し、我々が得意とするセミナーやイベント、ウェブプロモーション事業をより強化することで、顧客への訴求力を上げていきます。

開発に関しては、これらサービスのプラットフォーム開発をより加速し、人員の獲得も含めて強化していく考えです。

また、新規クラウドサービスのR&Dや、認知度を上げるためのブランディング施策に関しても、一定数投下していきたいと考えています。

中期経営方針を実現する上で、まず来期以降の成長の土台を作らなければいけないというところから、今年度はスタートしていきます。

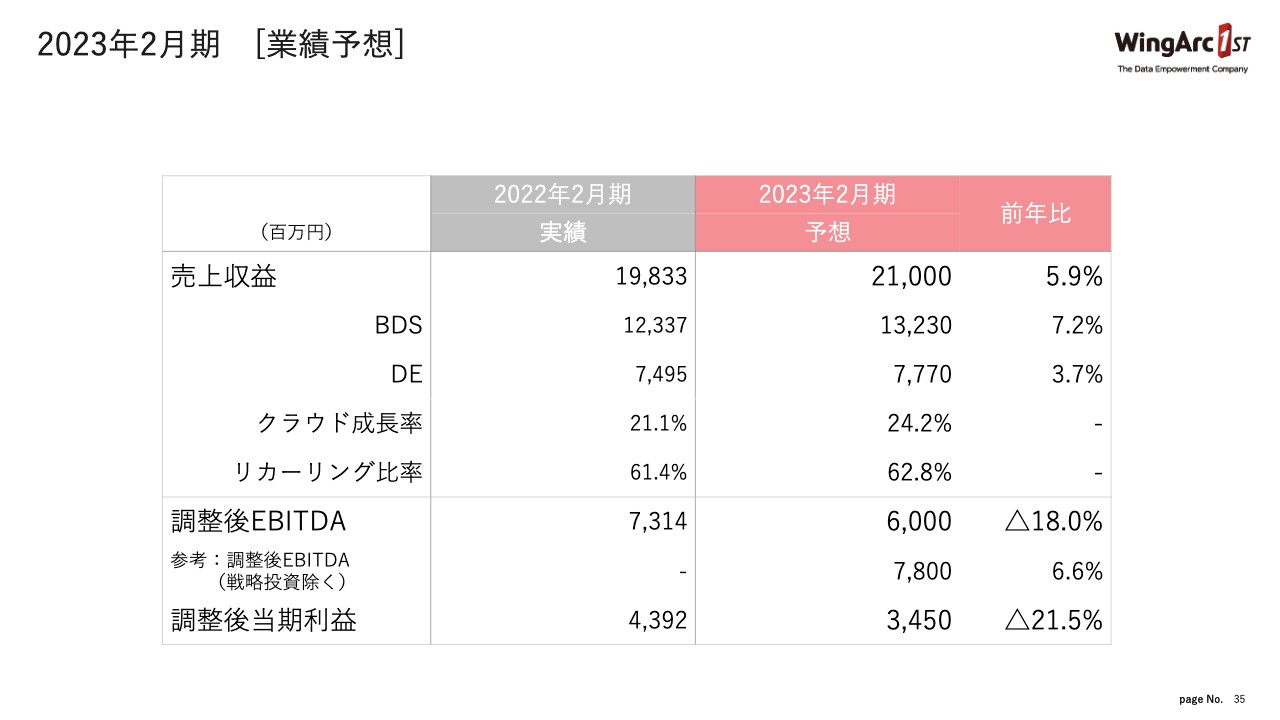

2023年2月期 [業績予想]

業績予想です。売上収益に関しては210億円で、これは前期比で見ると5.9パーセントの成長です。クラウド成長率に関しては、24.2パーセント、リカーリング比率も62.8パーセントとし、継続的な収益モデルを作っていくことがポイントになっています。

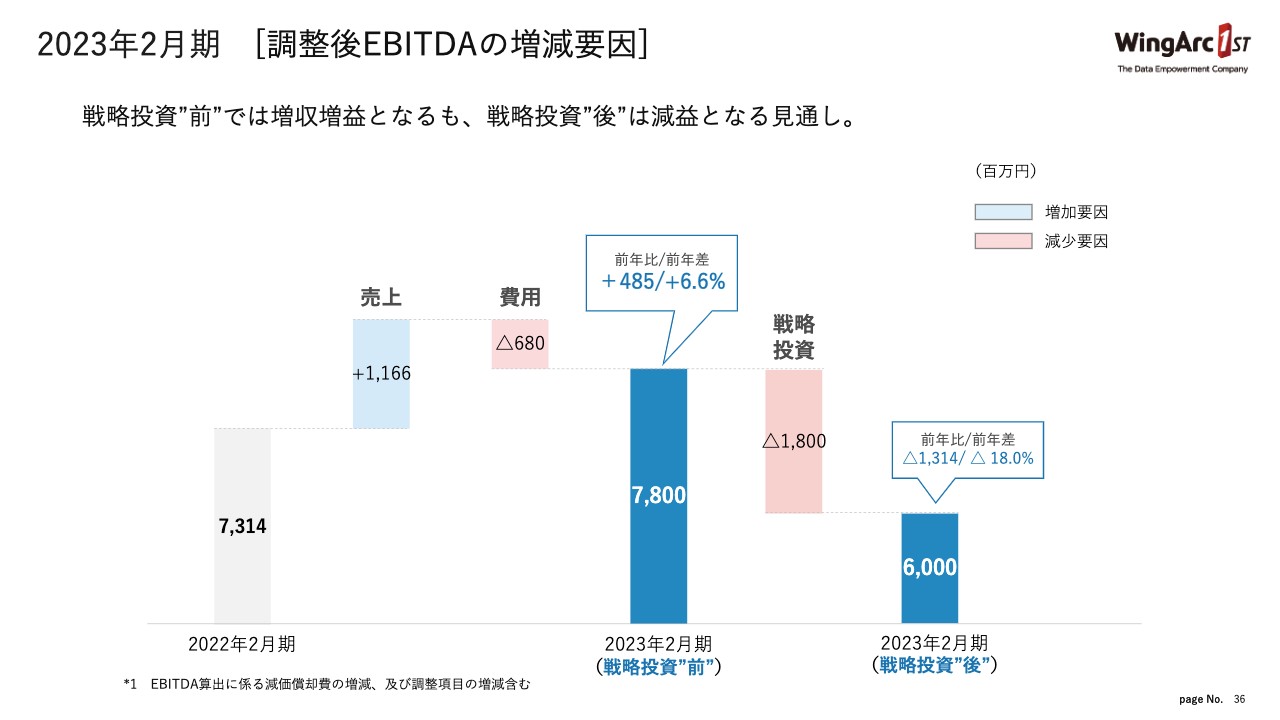

調整後EBITDAについては、先ほどお話しした戦略投資予算が入ってくるため、マイナス成長となります。ただし、当社は非常に利益率が高く、収益力もありますので、戦略投資を行ったとしても60億円の調整後EBITDAとなる予想です。

2023年2月期 [調整後EBITDAの増減要因]

なお、仮に戦略投資をしなかった場合の成長率は6.6パーセントとなりますが、今後、成長をより加速させていくために、今回は戦略投資を投下しています。

調整後当期利益は34億5,000万円で、前期比で21.5パーセントのマイナスです。こちらも、戦略投資が影響しています。

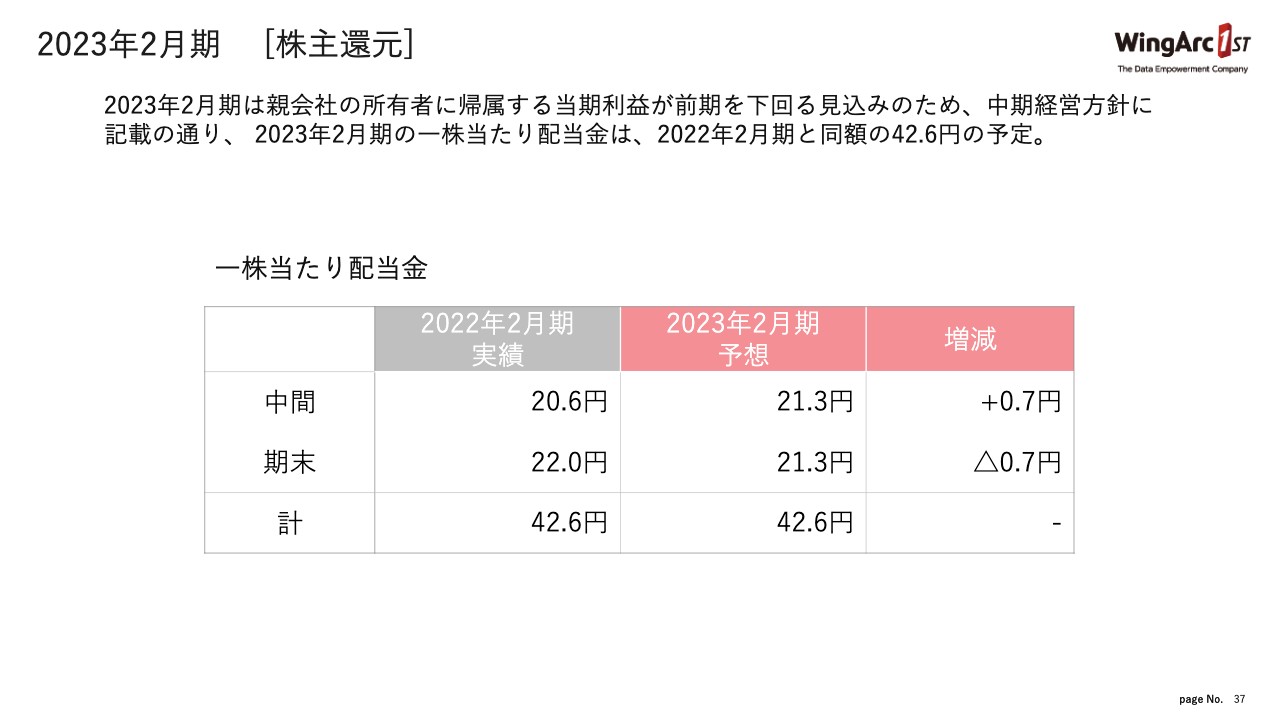

2023年2月期 [株主還元]

株主還元についてです。今回我々は、成長のための投資を決断しました。しかし、同時に中期経営方針で、株主還元を重視する方針を打ち出しています。

2023年2月期の配当に関しては前年と同等程度の金額にしたいと考えています。2023年2月期の利益は前年を下回る計画ですが、配当は維持するということになります。我々としては可能な限り株主還元を実施しながら、しっかりとアクセルを踏んで今後成長するための道を作っていきたいと考えています。

2022年2月期の業績と、2023年2月期の業績予想の発表については以上になります。今年度のポイントとしては、我々が市場拡大の追い風を受けるために、各事業にしっかりと踏み込んで今後の企業価値を高めていくことに全力で当たっていきたいと思います。

そのような中で、株主のみなさまからもご理解をいただきたいと思っています。可能な限り株主のみなさまへの還元も行いつつ、将来的な価値でお返しできるようにしっかり事業を進めていきたいと思いますので、ぜひ今後ともよろしくお願いいたします。私からのご説明は以上になります。

質疑応答:BDSおよびDEの事業環境や競争環境について

質問者:3点質問です。1点目は、事業環境や競争環境についてです。BDS、DEそれぞれについて教えていただければと思います。

着地と見通しともにDEの伸びが少し弱いかと思われます。例えば、この12月から2月の第4四半期のDEは前年比でフラットな伸びですが、前年度においてもフラットだったため、伸び率が少し弱いのではないでしょうか? 今年度についても約4パーセントの伸びの予想となっており、事業環境としてどうなのか少し気になりました。

こちらを踏まえて、御社が力を入れている「invoiceAgent」と「Dataring」の引き合いなど、売上の見通しについてお話しいただければと思います。

田中:ご指摘のとおり、DEに関しては成長率が若干落ちているように見えると思います。我々が今捉えている環境としては、以前から予想していましたが、オンプレミスの需要はだんだん下がってきている認識を持っています。

代わりにクラウドが増えてきていますが、昨年度は大型案件が1つなくなった影響を受けており、そのリカバリーに時間がかかっている状況です。そのため、ある程度は予想どおりではあるものの、これが伸び率を落としている要因になっています。

また、当社の2つのビジネスに関して、パートナーの動きは異なっています。電子帳簿保存法等BDSの市場では法対応の案件が動いており、そちらのニーズが非常に伸びています。逆に言えば、そちらに力が寄ってしまっているため、DEは伸び率がそこまで大きくなっていないというのが実態です。

DEに関して、我々の打ち手としては、「Dataring」というサービスの提供を始めています。こちらは大企業を中心に、我々がお客さまへ直接訴求しながら案件を生み出すということに力を入れており、順調に案件を創出し始めています。「Dataring」を軸に、DEを強い成長軌道に乗せていこうと考えています。

「invoiceAgent」については先ほどもお話ししたとおり、法対応案件が動いています。今年の1月に、改正電子帳簿保存法が施行されました。施行されてはいますが、申請すると最長2年間の適用延長が可能になっています。

多くの企業が延長も検討している状況ではあるものの、どちらにしても対応しなければならないため、案件は昨年度から今年度にかけて非常に増えています。こちらもしっかり案件を取っていくつもりです。

さらに来年度はインボイス制度も始まります。今、こちらに合わせた対応が大手企業を中心に動いています。我々としても、しっかりと案件を獲得できるように取り組んでいます。

質問者:事業環境の状況について整理すると、BDSは従前のとおりかと思いますが、法対応の追い風が吹いており、一方でDEは大型案件の影響もあるが、クラウドの伸びが少し弱いというイメージでよろしいでしょうか?

田中:そうです。しかし今年度のクラウドについては、案件の引き合いが増えています。そちらをしっかり取っていき、実績を出したいと思っています。

質疑応答:費用増加の内訳について

質問者:2点目です。今年度のガイダンスの営業費用の項目についての質問です。戦略投資について、3年間で55億円実施していくという中で、今年度は約3分の1の18億円を使うというご説明がありました。対前年度でコストの営業費用を見ると、24億円増加するかたちで、内訳としては戦略投資の18億円に加えて、6億円が増える予想になっていると思います。

一方で、増収部分は対前年度で12億円のため、増収に見合う費用増としては、コストがやや多いのではないかと思います。戦略投資以外の部分で、どのあたりの費用が対前年度で伸びてくるのでしょうか?

藤本泰輔氏(以下、藤本):私からご説明します。まず通常費用で6億円という部分ですが、こちらはクラウド事業を成長させることに伴うインフラコストが含まれており、原価としてかかってくるものです。

もう1つは、通常の採用活動にかかる費用です。先日も新卒の新入社員を18名程度採用しています。戦略投資という枠の外で、通常の中途採用などもあるため、そのような観点から人件費も増加しています。

もう一方で、今後コロナ禍から回復することもある程度見込んでいるため、営業活動などに関わる活動費という部分も一定程度織り込んでいます。事業環境がアフターコロナ、ウィズコロナになることでの、通常の事業活動における費用増も見込んだ構造になっています。

質疑応答:大型案件の受注状況について

質問者:3点目の質問です。今年度の予想の中に、1件あたり数億円になるような大型案件は入っているのでしょうか? それに合わせて、今年度の四半期業績を考える上で、特に通常の季節性要因以外で、特殊要因などありますか?

田中:大型の案件はあります。こちらは現在、公共系の案件を予定しています。規模感というところでは、我々からすると数千万円規模でも大型という扱いになっているため、1件での超大型というわけではなく、大型案件が複数織り込まれているというかたちになっています。

特に季節性という部分では、そこまで変化はないと見ています。当社は第1四半期がお客さまの第4四半期と最後の1ヶ月だけがオーバーラップするため、比較的第1四半期に売上が立ちやすい環境だという点についても、変化はないという見込みです。

質疑応答:クラウドの成長率について

質問者:クラウドの伸び率についておうかがいします。今期は24.2パーセントを想定しているとのことですが、一方で戦略として導入初期のお客さまには無料期間を設けることも想定されています。24パーセント程度の伸び率が確認できるタイミングとしては、いつ頃をお考えでしょうか? 例えば、「上期の伸び率は少し緩やかで、下期にかけて加速していきます」のように、今年度の社内トレンドとしてクラウドの伸び率をどのように考えたらよいのか教えてください。

藤本:おっしゃるとおり、クラウドは積み上げていくものですので、下期により高い成長率が見込めます。ただ、2022年2月期においても21パーセントの成長を見せており、その積み上がりがあった上での今回の計画となっています。そのため、下期に大きく寄ることはないものの、第1四半期や上期においては緩やかに成長し、出来上がりとして24パーセント以上の成長を目指している状況です。

質疑応答:電子帳簿保存法の影響による特需について

質問者:電子帳簿保存法が今年1月に施行されましたが、御社の直近の決算が12月から2月期でしたので、駆け込み需要や施行直後の需要の盛り上がりがあったのではないかと思います。第4四半期において、電子帳簿保存法の影響で需要が通常より盛り上がった事例などがあれば教えてください。

田中:結論から言うと、需要の盛り上がりはありました。時期としては、特に昨年の後半戦、つまり10月から12月あたりです。顧客のみなさまは今年1月の施行に合わせて導入する流れだったのですが、先ほどの話にもあったように、適用延期が可能になったため、それによって延期した方と、もともと計画していたため予定どおり実装される方の二手に分かれました。

予定どおり実装したお客さまについてはしっかり取り込むことができたため、第4四半期の売上増につながっています。また、実装を延期しスライドした案件に関しても、お客さまとしては「やらない」という選択肢は基本的にありませんので、「今年度もしくは来年度で必ず行う」という意思表示を多数いただいています。そのため、引き続き強い需要が残っていると考えています。

質問者:直近の「SPA」の売上は第4四半期で3億円弱、第3四半期でも3億円とのことでしたので、ここで追い風があったのだと受け取りました。今後もこの水準からは下がらないと考えてよいでしょうか? つまり、水準としては大きく上がっていくわけではないが、下がるわけでもなく、高水準の横ばいが続くと想定してよいのでしょうか?

田中:おっしゃるとおりです。ただし、「SPA」のソフトウェアライセンスに関しては通常の売切り型とサブスクリプション型があり、今後はサブスクリプション型により力を入れていく予定です。そのため、売上は伸びていないように見える可能性はありますが、リカーリングの成長に影響してくると見ています。