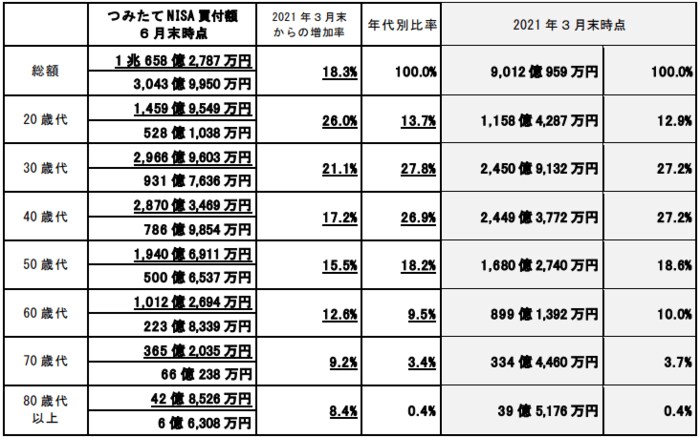

近頃話題になっている「つみたてNISA」や「イデコ(個人型確定拠出年金)」。

一度は名前を聞いた人や、もうすでに始めているという人もいらっしゃるのではないでしょうか。

「税金面のメリット」があることは知られているものの、これらの制度が実際は「投資信託」を買う仕組みであることを知らなかったという人も少なくありません。

様々な制度に使われている「投資信託」。日本には約6000本もの種類があり、その運用実績はいくらプロに運用を任せられるとはいえ、ピンきりです。

今回は、元証券会社員である筆者から、買うのを気を付けたい投資信託を3つご紹介します。

1.毎月分配型投資信託

毎月決まった分配金を受け取れる毎月分配型の投資信託は、毎月目に見えて利益が受け取れるように見えるため、とても美味しい商品だと勘違いしてしまいます。

しかし実際は、利益が出ていなくても決まった分配金を投資家に払い出してしまうため、無理に大盤振る舞いしている状態となることもしばしば。

そのため、投資家から集めた純資産から分配金を払い出してしまうため、基準価格が下がりやすい傾向にあります。

最終的に投資信託を売却して現金に戻した時には、当初投資信託を買うために払った金額よりも少なく返ってくるケースもあるでしょう。

結局いくら儲かっているかは、途中でもらった分配金も含めて計算するためわかりにくいのが特徴です。

また、最大の欠点としては毎月利益を引き出していくことで「複利」の効果が薄まってしまうことです。

お金持ちは、元本と利息を合わせて雪だるまのように運用する「複利」のメリットを最大限に活かします。そのため、本当にお金が必要なときまで、簡単に利益を引き出したり売ったりすることはありません。

お金持ちのように、目先の利益よりも未来の利益を優先できれば、結果的に資産を大きく増やすことができるでしょう。