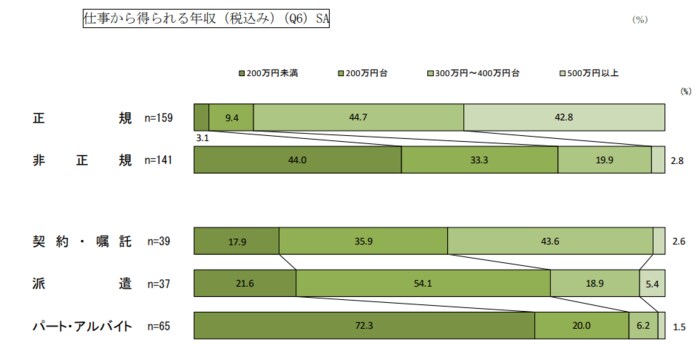

4人に3人以上が年収300万円未満、貯蓄10万円未満が最多

年収や貯蓄などお金事情についてもみていきましょう。

4/5

出典:横浜市政策局男女共同参画推進課 「令和 2 年度 横浜市 就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発 報告書」

正規は年収300万円以上が87.5%。一方で非正規は年収300万円未満が77.3%と4人に3人以上です。

正規と非正規では、年収300万円ラインではっきりと分かれていることが分かります。

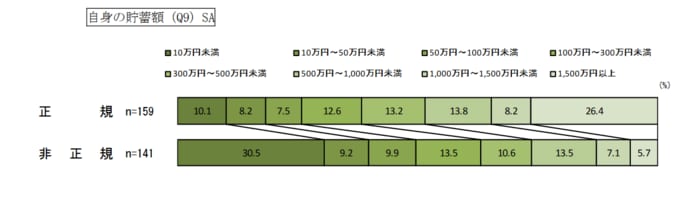

貯蓄額についても見ていきましょう。

5/5

出典:横浜市政策局男女共同参画推進課 「令和 2 年度 横浜市 就職氷河期世代非正規職シングル女性の就労支援に向けた調査及び事業開発 報告書」

非正規では最も多い貯蓄額が「10万円未満」(30.5%)、次に「100~300万円未満」「500~1000万円未満」(ともに13.5%)でした。

正規で最も多い貯蓄額は「1500万円以上」(26.4%)となり、正規・非正規の年収差が貯蓄にどれだけ影響するかが分かります。

非正規は貯蓄100万円未満でみると49.6%とほぼ半数。万が一のときに備えるだけでなく、年代的に老後資金の準備もはじめたいところですが難しいことが分かります。

老後の生活を支えるのは「年金と貯蓄」。

現役時代の収入は、そのまま将来の年金の受給額へ反映される場合が多くなります。

現役時代の年収が老後の貯蓄・年金ともに影響しており、就職氷河期世代の老後も懸念されるところでしょう。