2022年2月14日に行われた、株式会社ネットプロテクションズホールディングス2022年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ネットプロテクションズホールディングス 代表取締役 柴田紳 氏

株式会社ネットプロテクションズホールディングス 取締役CFO 渡邉一治 氏

アジェンダ

柴田紳氏(以下、柴田):本日は決算説明会にご参加いただき、ありがとうございます。代表取締役社長の柴田でございます。これから決算説明を始めさせていただきます。どうぞよろしくお願いいたします。

まずは、アジェンダについてです。前半で事業概況をご説明し、後半で業績および成長戦略の報告をします。また、事業概況に関しては、上場後、初となる決算報告のため、当社の事業内容に触れ、その後に事業の指標についてご説明します。

Mission

我々は理念を非常に大事にしており、「つぎのアタリマエをつくる」というMissionを掲げています。特徴的なのは事業だけでなく、組織面においてもニュースタンダードを作っていきたいと考え、上場企業では稀有なティール組織を採用しています。これは、社員のモチベーションの維持や、パフォーマンスの向上を目的としたフラットな会社組織を目指したものです。結果として、平均年齢20代の若いメンバーながら、各々が事業・部門のリーダーとして、高いパフォーマンスを発揮しています。

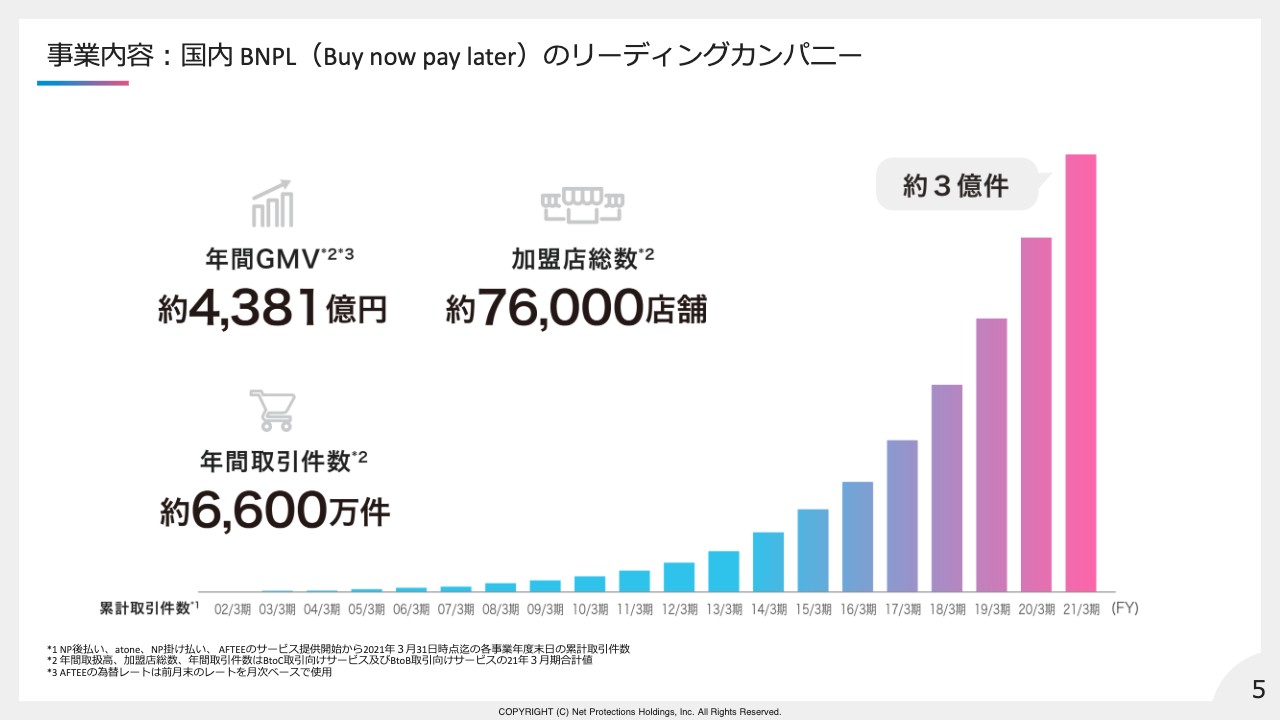

事業内容:国内 BNPL(Buy now pay later)のリーディングカンパニー

2002年のサービス開始以降、多くの購入者・加盟店に支持していただき、国内BNPLのリーディングカンパニーのポジションを築くことができました。特にこの数年はEC市場が活況で、大手のプラットフォーマーにも導入していただくなど、急成長しています。

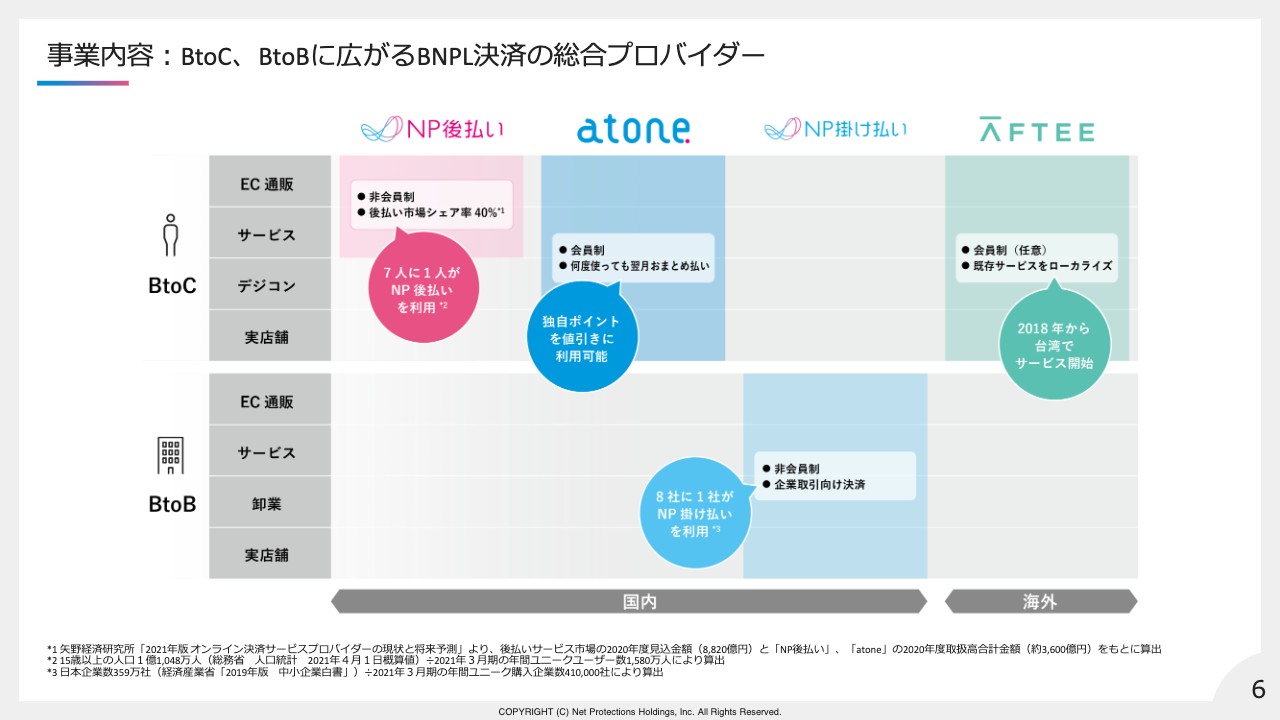

事業内容:BtoC、BtoBに広がるBNPL決済の総合プロバイダー

サービスは、「Buy now pay later」と呼ばれる後払い決済の提供です。「NP後払い」は当社の主幹事業であり、主にBtoC ECの通販向けサービスとなります。クレジットカード不要の非会員制の後払い決済で、今では15歳以上の人口の7人に1人が利用するサービスにまで成長しました。

さらに、より多くのショップで便利に利用していただけるように、会員登録型の「atone(アトネ)」を2017年から提供しています。

また、2018年から初の海外事業として、台湾で「AFTEE(アフティー)」を開始しました。

加えて、BNPLプレイヤーとの大きな違いとして、当社はBtoB領域でも、2011年から「NP掛け払い」というBNPLサービスを提供しています。

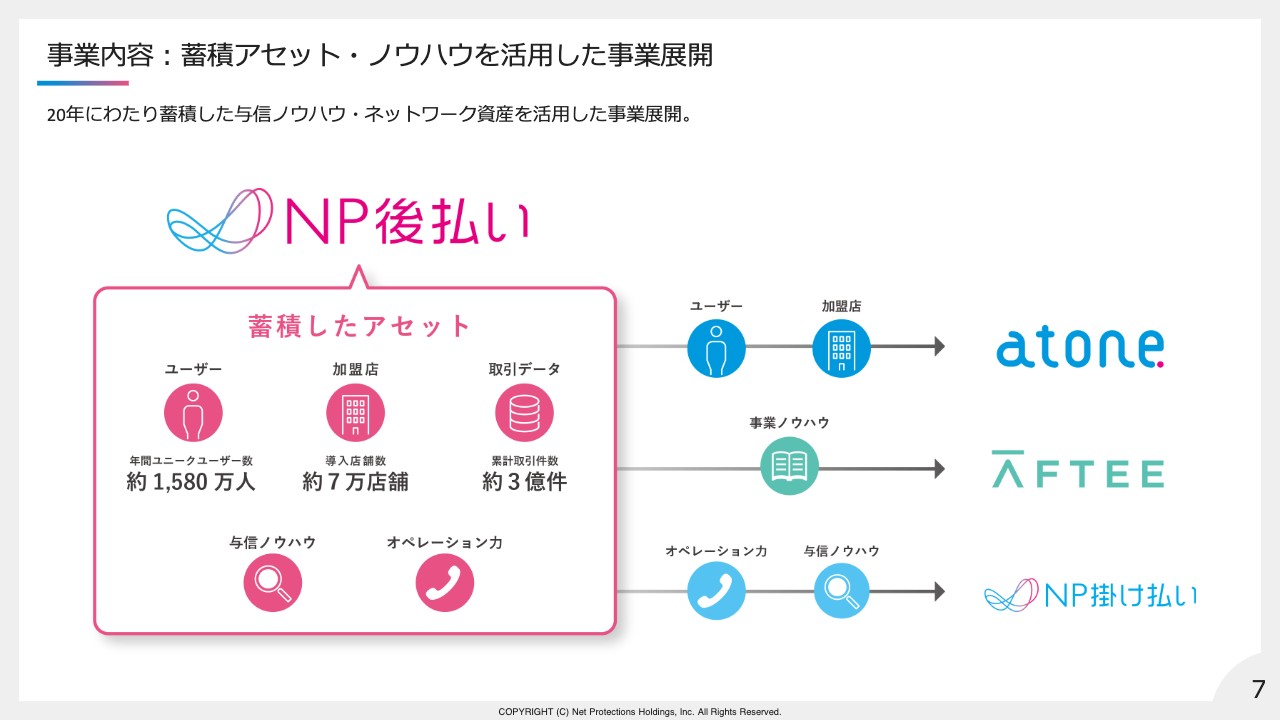

事業内容:蓄積アセット・ノウハウを活用した事業展開

20年かけて「NP後払い」で培った与信や事業運営のノウハウ、加盟店やユーザーとのネットワークを活かし、新しい市場にBNPLを効率的に展開しています。

事業内容:安心・安全を提供するBNPL決済スキーム

サービスの基本的な流れとしては、スライドの①で購入者が注文時に後払い決済を選択し、②と③で加盟店を通じてお客さまの情報をいただきます。与信は当社が行い、④、⑤、⑥、⑦については、購入者が商品到着後に郵送される請求書を使い、お近くのコンビニなどでお支払いします。

購入者にとっては、クレジットカードの登録が不要のため、簡単かつ安心して使える決済となっています。加盟店はBNPLニーズに対応することで、売上アップにつながります。また、購入者が支払わなかった場合は、当社が商品代金を保証するため、加盟店にとっても安心なサービスと言えます。

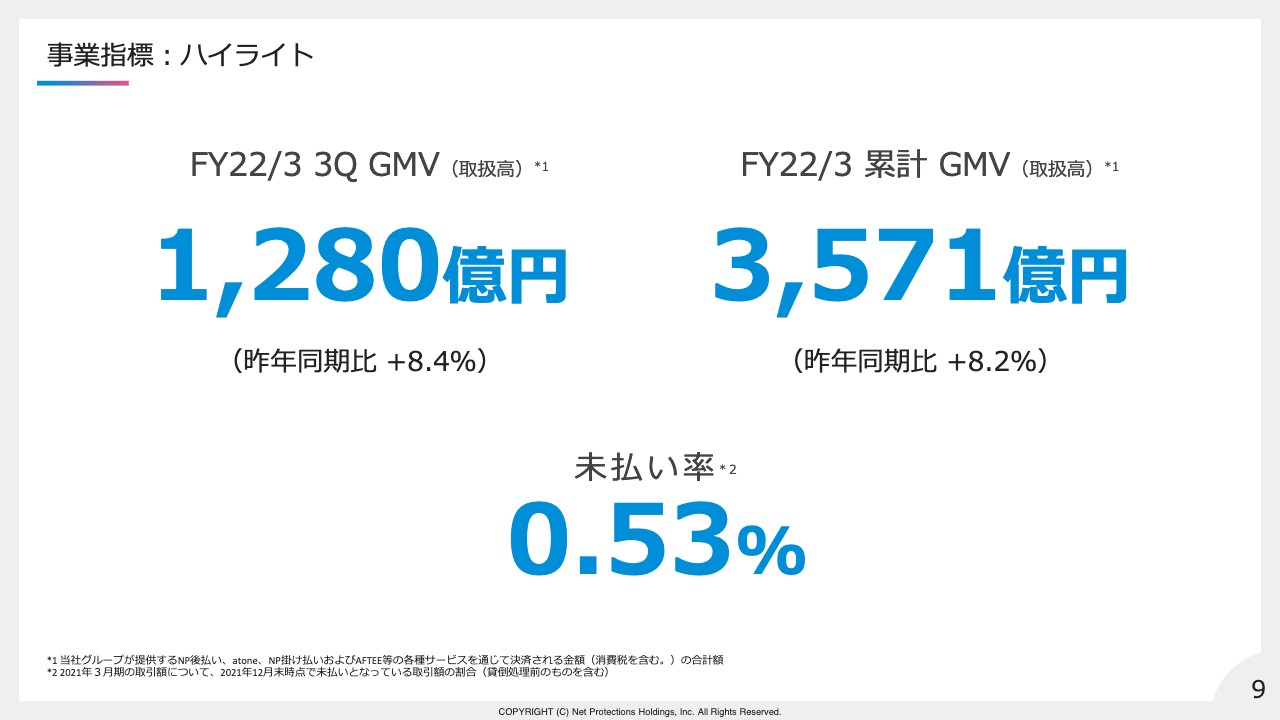

事業指標:ハイライト

ここから第3四半期のハイライトとなります。第3四半期のGMVは1,280億円で、前期比8.4パーセント増、累計で3,571億円となりました。また、未払い率は0.53パーセントで推移しています。

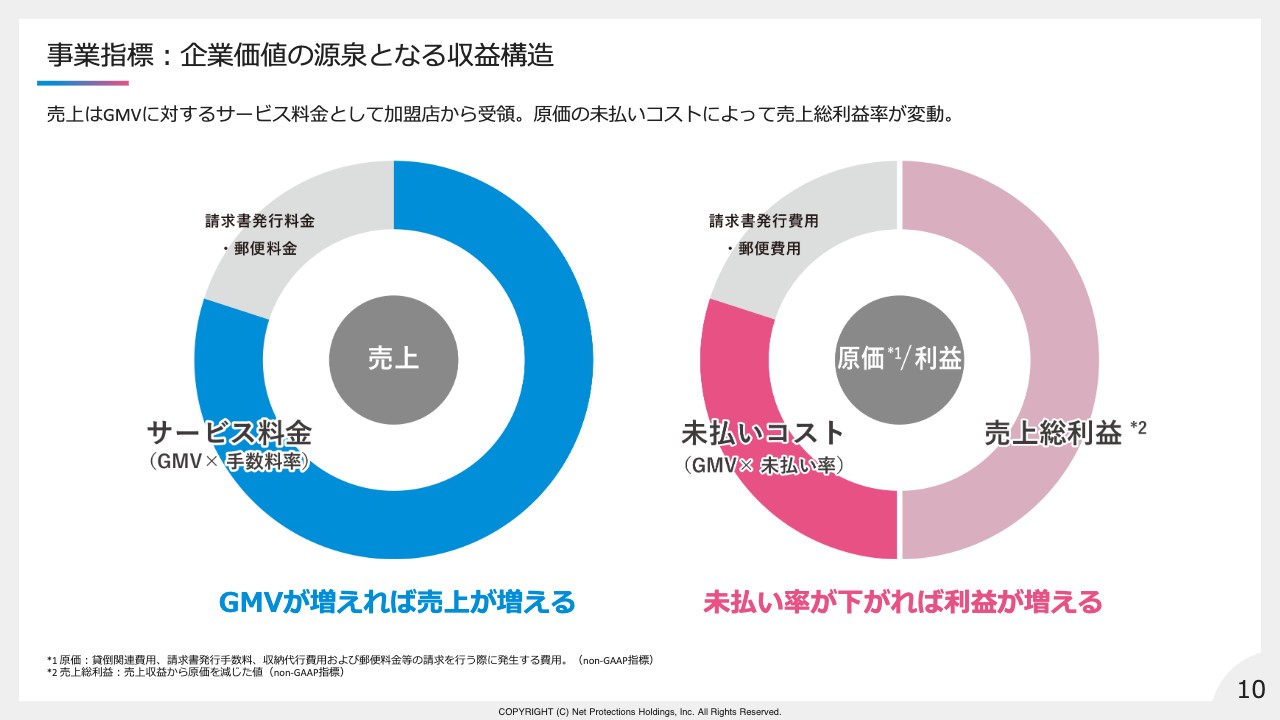

事業指標:企業価値の源泉となる収益構造

このGMVと未払い率を、事業の指標とする背景をご説明します。当社が提供しているサービスの売上は加盟店からいただいたもので、主にGMVに対するサービス料金と、請求書発行・郵便の料金です。そのうち請求書発行・郵便料金は実費となるため、売上総利益を確保するためには、未払いコストをどれだけ抑制できるかが重要です。そのため、GMVと未払い率を重要指標としています。

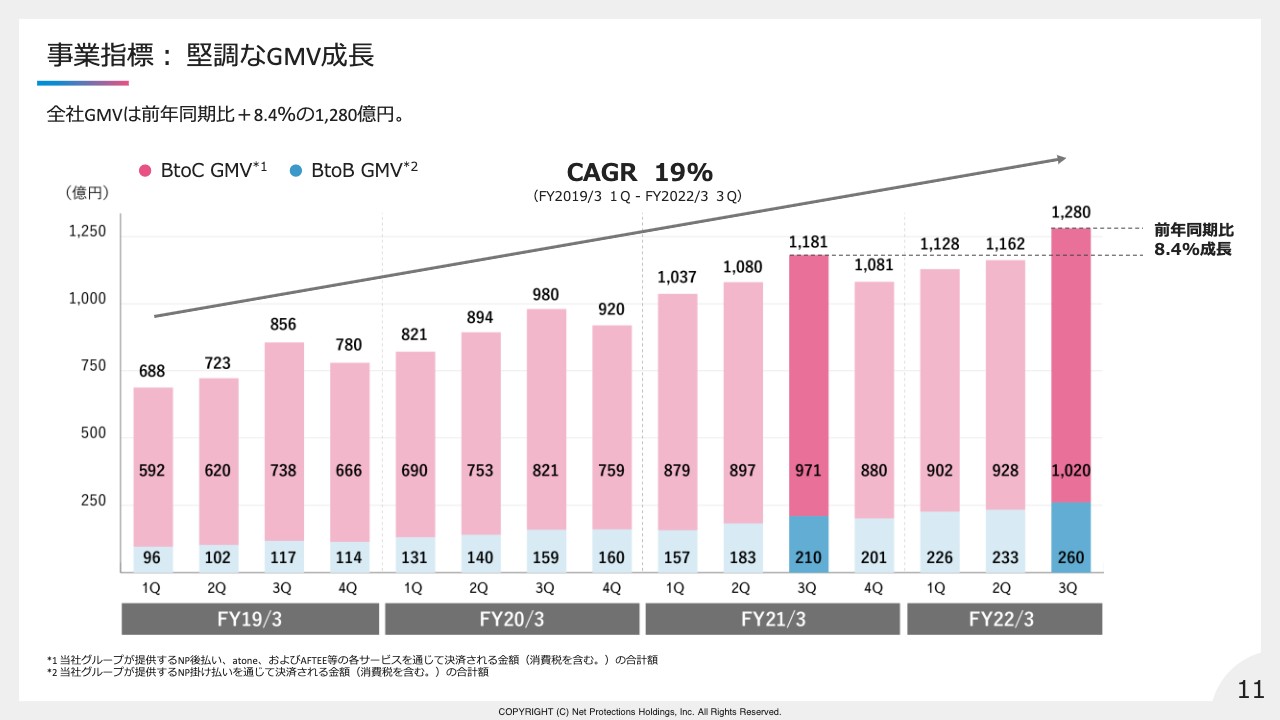

事業指標:堅調なGMV成長①

加盟店の離脱は少なく、積み上がっていく構造のため、事業開始から20年間、常に右肩上がりとなっています。全社のGMVは、前年同期比8.4パーセント増にとどまっていますが、これは、昨年の巣ごもり需要で大幅に取引が拡大した反動と考えています。2019年3月期の第1四半期から当第3四半期における平均成長率は19パーセントと、高成長を維持できています。

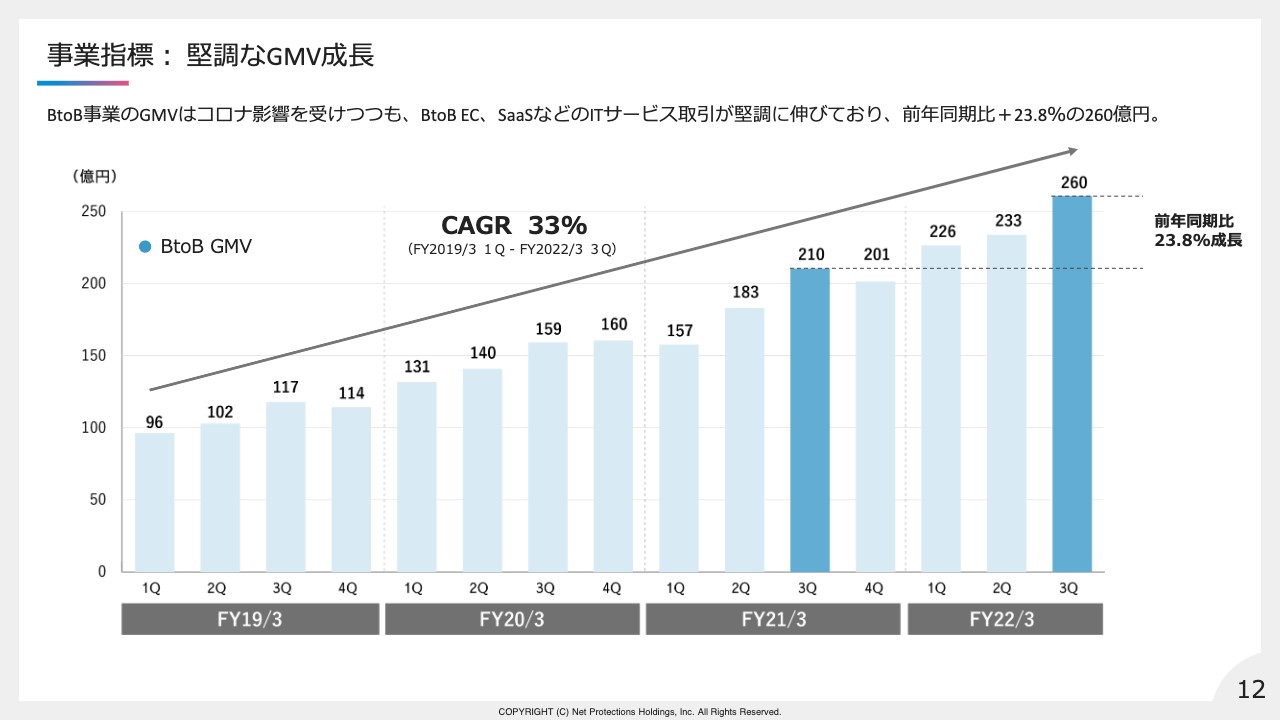

事業指標:堅調なGMV成長②

特にBtoBについては、前年同期比で23.8パーセント増です。2019年3月期第1四半期からの平均成長率は33パーセントとなっており、堅調に推移しています。コロナ禍で飲食業界は低調でしたが、その反面、企業のDX化が後押しされ、BtoB EC、あるいはSaaSといった、ITサービスでの取引が拡大しています。BtoBの利用シーンは多様で、BtoC以上の市場規模を有するため、今後の成長が期待できる事業となっています。

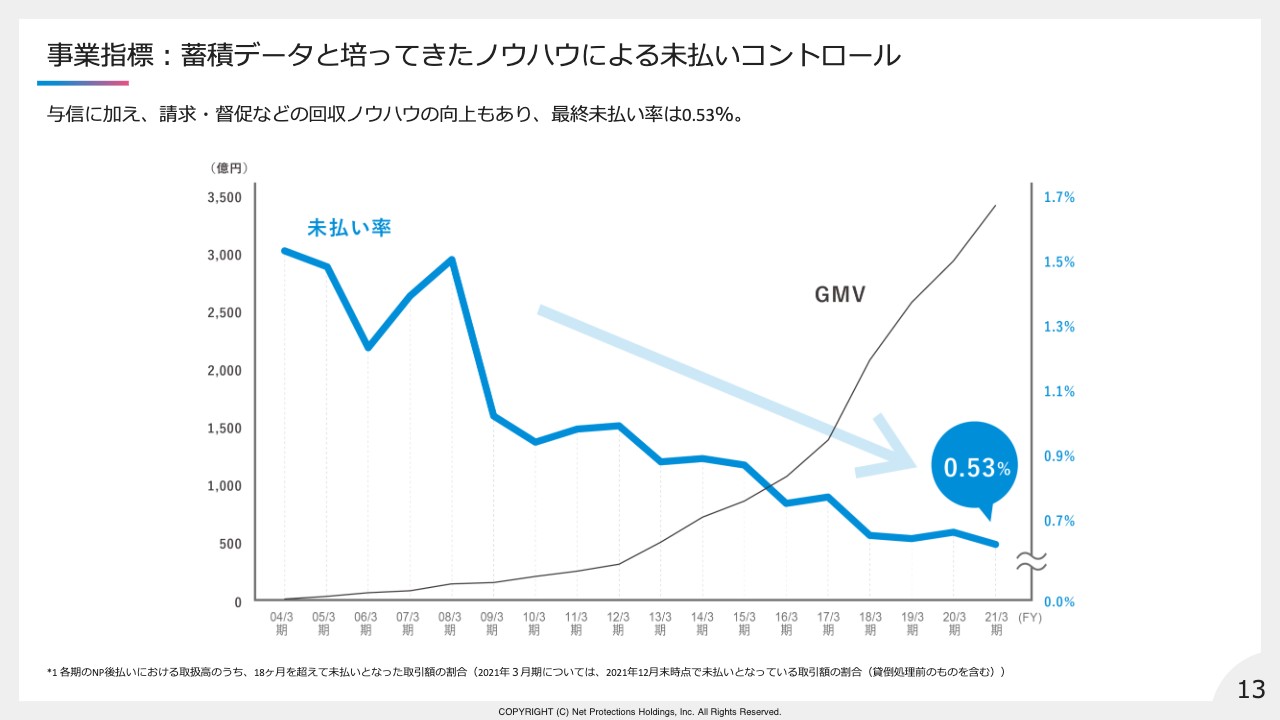

事業指標:蓄積データと培ってきたノウハウによる未払いコントロール

続いて、未払い率の実績です。第3四半期末で0.53パーセントと、引き続き低い未払い率となりました。与信の専門チームや、データサイエンスにおける人材の育成・採用が進んでいることに加え、請求・督促といった回収業務のノウハウが向上していることが関係しています。

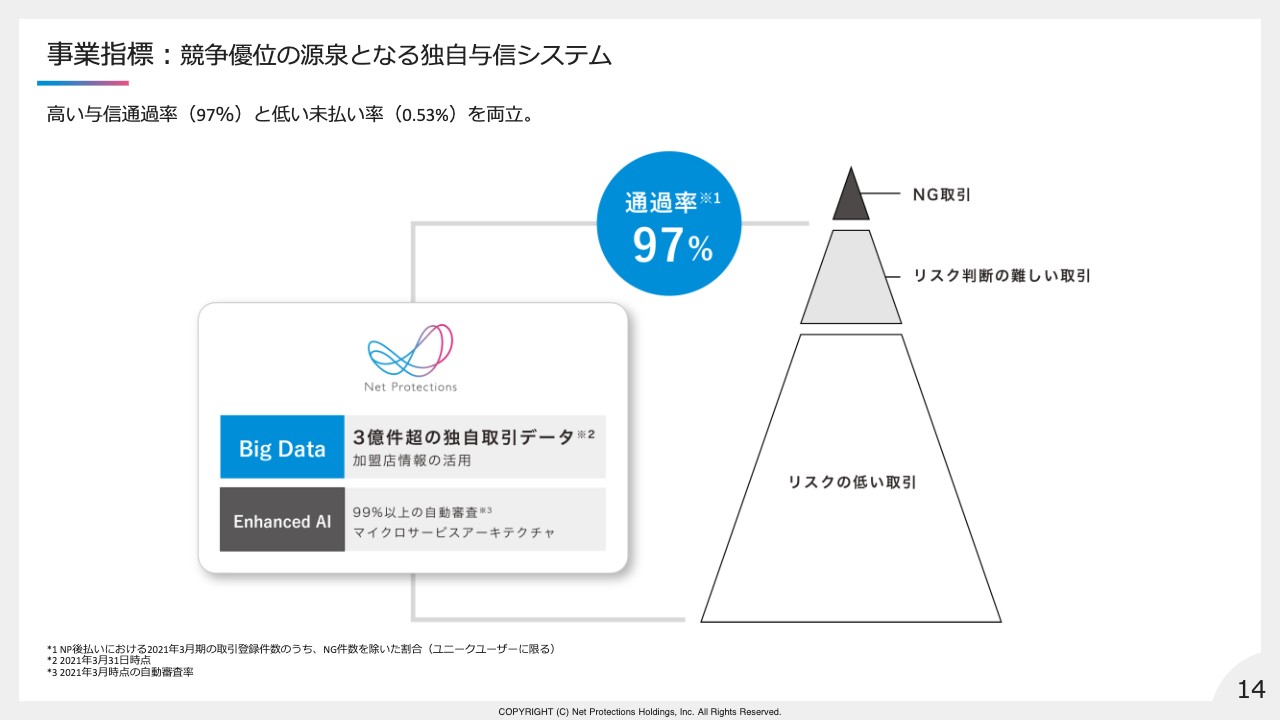

事業指標:競争優位の源泉となる独自与信システム

「NP後払い」は、先ほどの低い未払い率を実現しながら、与信通過率は97パーセントと業界トップクラスです。この数字は、20年間蓄積したビックデータにAI技術を組み合わせたことにより実現できました。この高い与信通過率を理由に、当社のサービスを導入されるショップも多く、我々にとっては競争力の源泉と言えます。

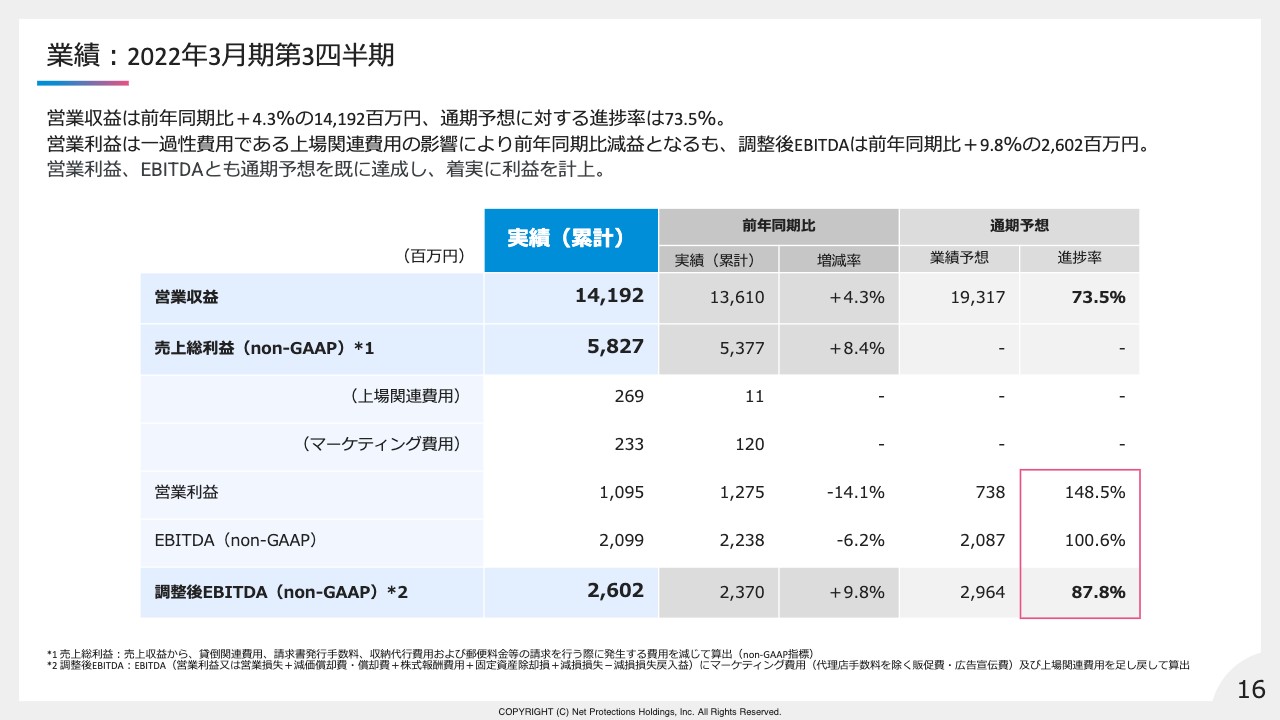

業績:2022年3月期第3四半期

渡邉一治氏(以下、渡邉):業績パートについては、CFOの渡邉からご報告します。第3四半期は、営業収益141億9,200万円、前年同期比4.3パーセント増で、通期着地見通しに対する進捗率は73.5パーセントでした。

営業利益は10億9,500万円と、前年同期比14.1パーセントの減益となりましたが、これは一過性の上場関連費用によるものです。上場関連費用とマーケティング費用の影響を排除した調整後EBITDAは26億200万円で、前年同期比9.8パーセント増となっています。営業利益・EBITDAともにすでに通期予想を達成しており、着実に利益を計上しています。

また、営業利益がすでに通期予想を超えているため、第4四半期ではこうした超過利益を、将来の成長を加速するためのマーケティング投資に回したいと考えています。新型コロナウイルスのオミクロン株が市場に与える影響はまだ不透明なこともあり、現時点では通期の業績予想は変えないことにしました。

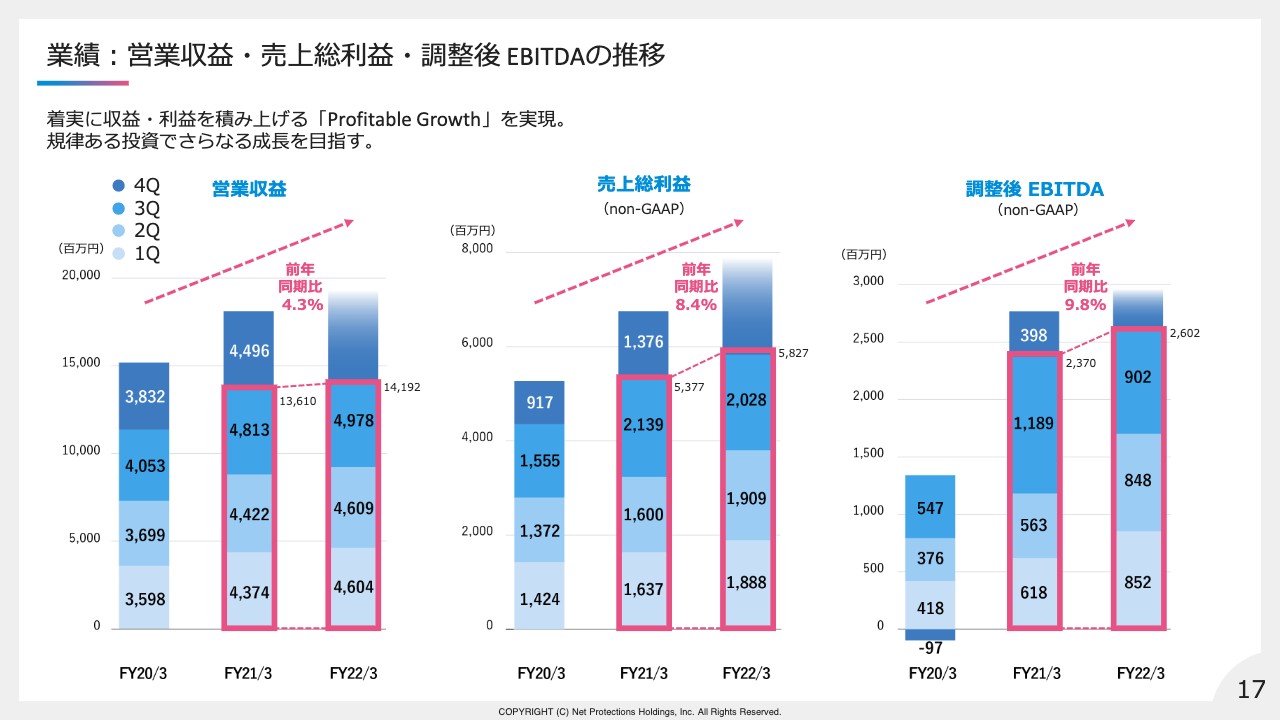

業績:営業収益・売上総利益・調整後 EBITDAの推移

営業収益・売上総利益・調整後EBITDAの経年推移についてです。2021年3月期は、コロナ禍による巣ごもり需要がありましたが、2022年3月期はその反動でEC市場全体が低調に推移しています。そのため、足元は微増にとどまっているものの、すべてを着実に積み上げることができています。

また、営業収益の成長率に対し、売上総利益の成長率が高いことがおわかりいただけると思いますが、これは貸倒引当金や督促コストといった、原価コストを抑制できた結果です。BNPLは単に売上を伸ばすだけでなく、未払いリスクをいかにコントロールできるかが、利益を出すために肝要です。

当社は、長年蓄積した与信のノウハウがあり、さらにリピーターも多いことから、コロナ禍のような不透明な経済状況でも未払いをコントロールでき、結果として収益性が改善されています。

調整後EBITDAを重要指標に置く背景についてですが、当社は、これまでマーケティング投資をほとんど行わずに成長してきました。一方で、BNPL市場には大きなホワイトスペースがあり、その注目度から一部競合も出てきている状況です。

もちろん、当社としてはサービスに自信はあります。しかし、もし仮に他社にシェアを奪われるようなことがあった場合、それを奪い返すには一定の時間と労力、つまりコストがかかります。

我々は、先行してさらにシェアを高めるため、IPOで調達した資金を使い、今後、積極的にマーケティング投資をしたいと考えています。マーケティング投資による収益性の伸びを、マーケティング投資額を足し戻した調整後EBITDAで示していきたいと考えています。

当社の財務コンセプトとして「Profitable Growth」、つまり利益を出しながらの成長を掲げています。「積極的にマーケティング投資をする」とお伝えしましたが、赤字を出してまで投資を行うつもりはありません。規律ある投資によってしっかりと利益を出しながら成長していくつもりです。

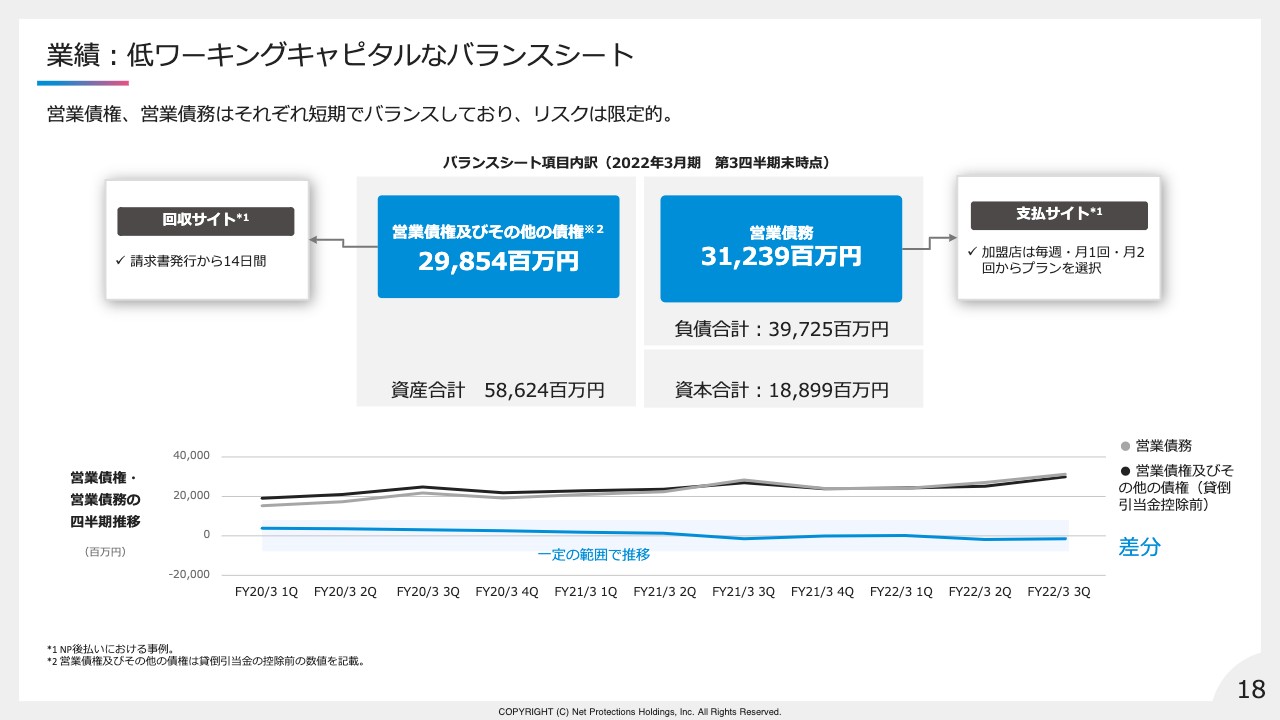

業績:低ワーキングキャピタルなバランスシート

バランスシートについてご説明します。第3四半期末は、資産合計586億2,400万円となりました。BNPLサービスは、当社が商品の代金を加盟店に立て替え、購入者から回収するモデルのため、営業債権と営業債務がそれにつれて膨らむ傾向があります。しかし、当社の「NP後払い」では、ユーザーの支払い期限は14日なのに対し、当社から加盟店への支払いは、毎週、月1回、2回となっています。短期ではバランスしているため、B/Sへのリスクは限定的です。

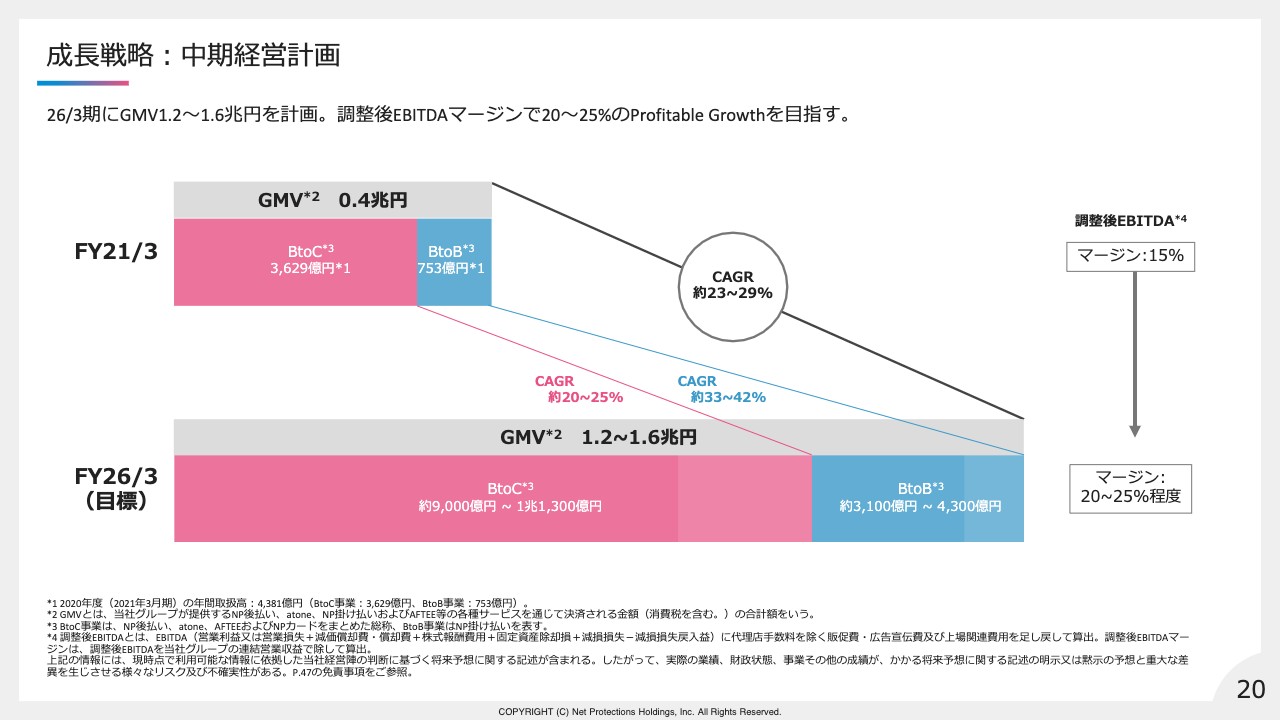

成長戦略:中期経営計画

柴田:成長戦略については、柴田からご説明します。当社は昨年6月17日に中期経営計画を公表しています。BtoC、BtoBの双方で新たな事業フェーズに入ることから、会社全体の利益を伴う成長が転換点を迎えています。

具体的には、5年後の2026年3月期に、会社全体の取扱高1.2兆円から1.6兆円、調整後のEBITDAマージン20パーセントから25パーセントのProfitable Growthを目指します。

BtoB事業は、特に顧客企業のDX化、業務効率化の必要性が増していることなどを背景に、BNPLへのニーズが高まっています。競合プレイヤーが少ない現状で成長投資を行い、BtoC事業を上回る高成長を実現したいと考えています。最終年度の全社取扱高に占めるBtoB事業の割合は、25パーセントから30パーセント程度まで上昇させる計画です。

BtoC事業では、EC決済から実店舗決済まで幅広いシーンでの利用が可能で、年20パーセントから25パーセントの持続的な成長を目指します。

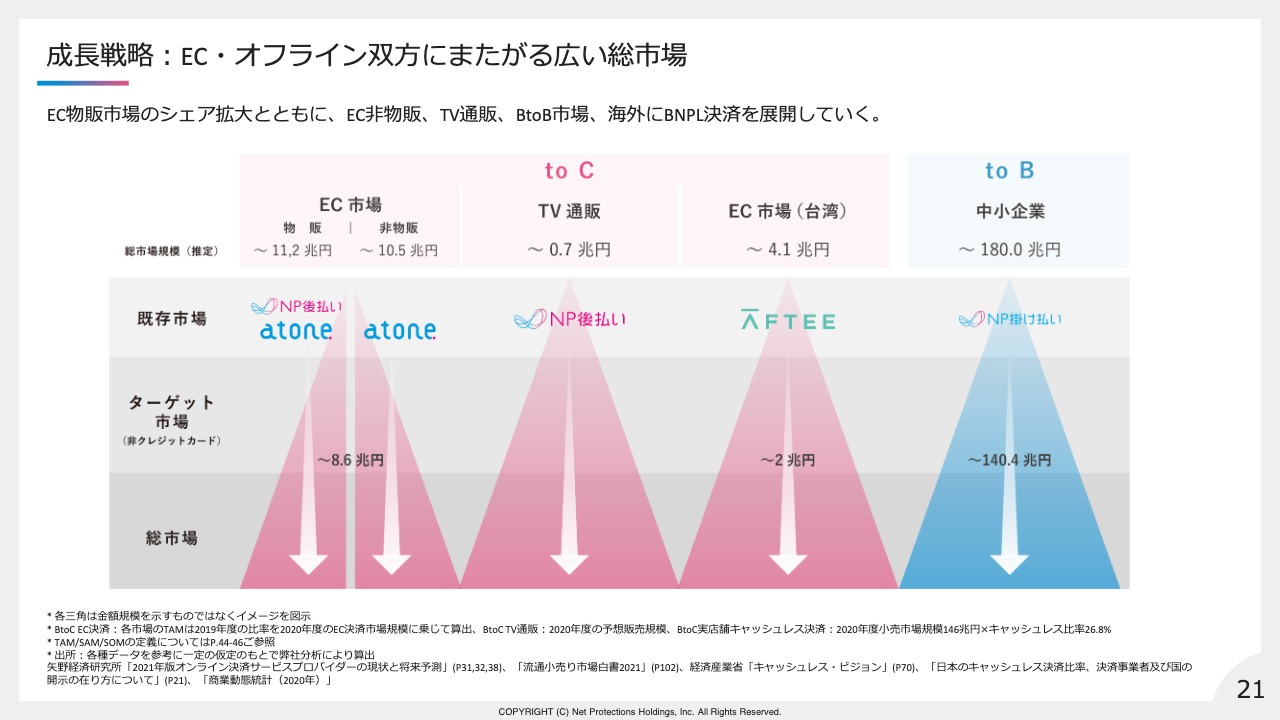

成長戦略:EC・オフライン双方にまたがる広い総市場

当社の主な戦略は市場拡大です。現在、売上の8割以上はEC、通販の物販でご利用いただいている「NP後払い」です。一方で、EC市場の半分はサービスやデジタルコンテンツなどの非物販で、さらにテレビ通販など、後払いが参入できていない膨大な市場が存在します。また、同様のことがBtoB領域あるいはアジア圏の海外でも言えます。

各市場にフィットしたサービスを開発・提供することで、BNPLの総合プロバイダーのポジションを築き、いつでもどこでもBNPLをご利用いただける決済インフラにすることが当社の目標です。

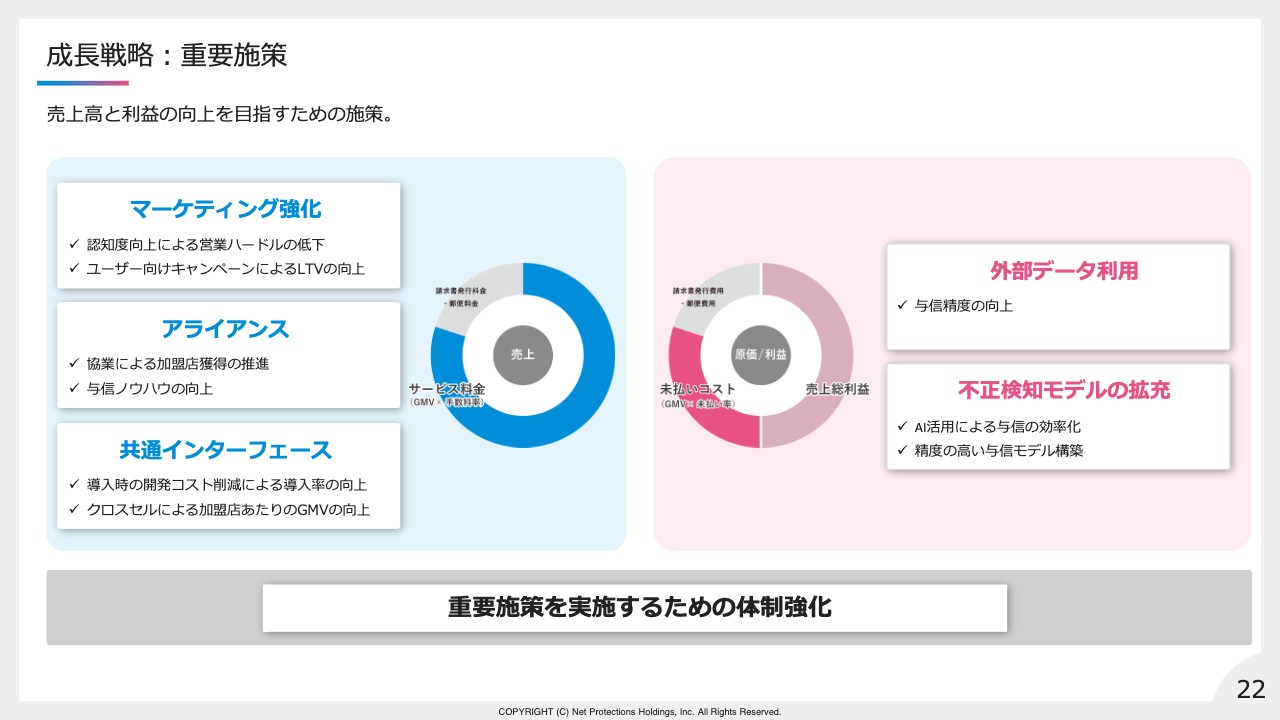

成長戦略:重要施策

新しい市場を切り開くための重要施策についてです。GMVを獲得するために、マーケティングによる加盟店の獲得を推進します。さらにアライアンスを強化し、協業パートナーを増やし、加盟店獲得のスピードも上げていきます。また、加盟店が導入しやすい環境作りとして、共通インターフェースの開発があります。これにより、加盟店は開発コストを抑え、複数の当社サービスをご利用いただけるようになります。

それとともに、与信システムのさらなる改善を行い、増え続ける与信の効率化を図っていきます。また、これらの重要施策のために、人材の採用あるいは育成といった体制強化も推進します。

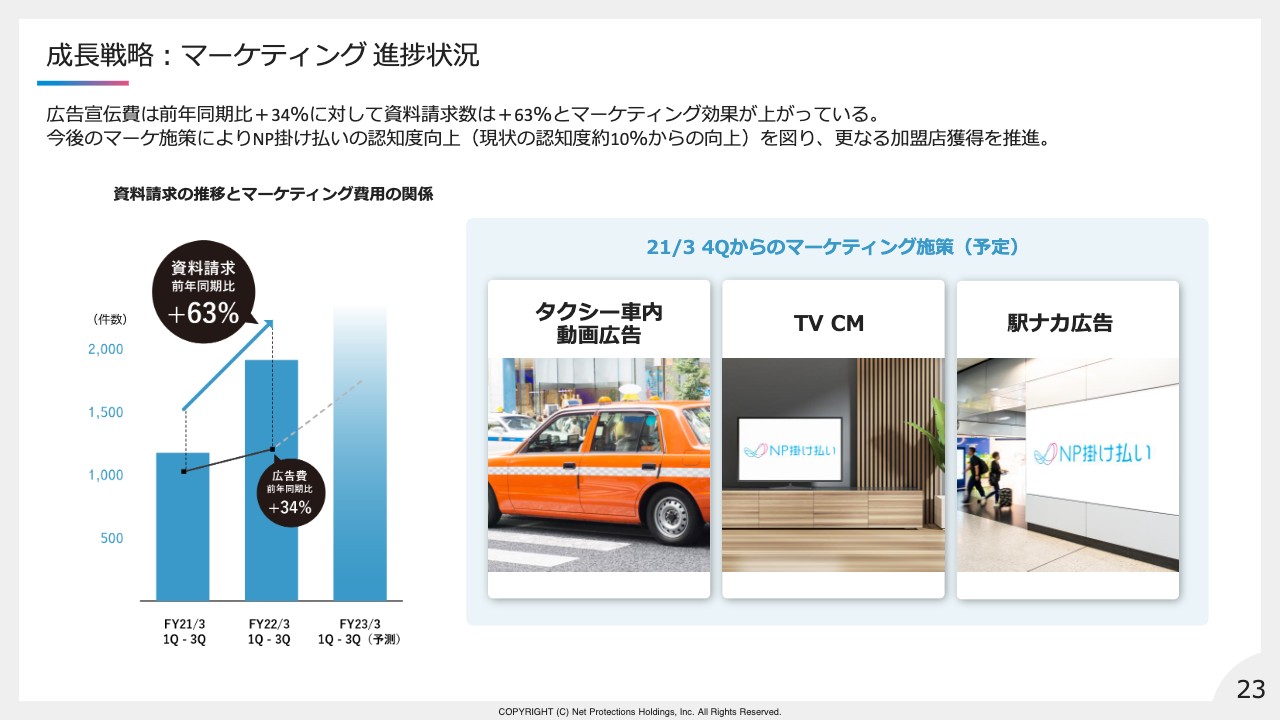

成長戦略:マーケティング 進捗状況

各取り組みの進捗についてご紹介します。マーケティングは、最も期待効果の高いBtoB事業である「NP掛け払い」から取り組みます。足元でテストマーケティングを行ってきましたが、広告宣伝費に対する見込案件が非常に増えており、CPAが改善されていることが確認できます。

一方で、ターゲット企業の意思決定者を対象とした調査では、「NP掛け払い」の認知度はまだ10パーセント程度と非常に限定的でした。今後は、マスマーケティングによる認知の形成に注力し、さらなる加盟店獲得を目指します。

成長戦略:アライアンス 進捗状況

アライアンス戦略の進捗です。直近で金融・ECの業界トップクラスの企業と資本、また業務提携を締結しました。足元ですでに1,000件を超える案件の紹介、あるいは打診をいただいています。

また、オリエントコーポレーションとは協業状況が順調のため、この1月に包括的な業務提携を締結しました。当社・パートナー双方のシナジーがあることから、中長期で継続的な加盟店の獲得、GMVの向上が期待できます。

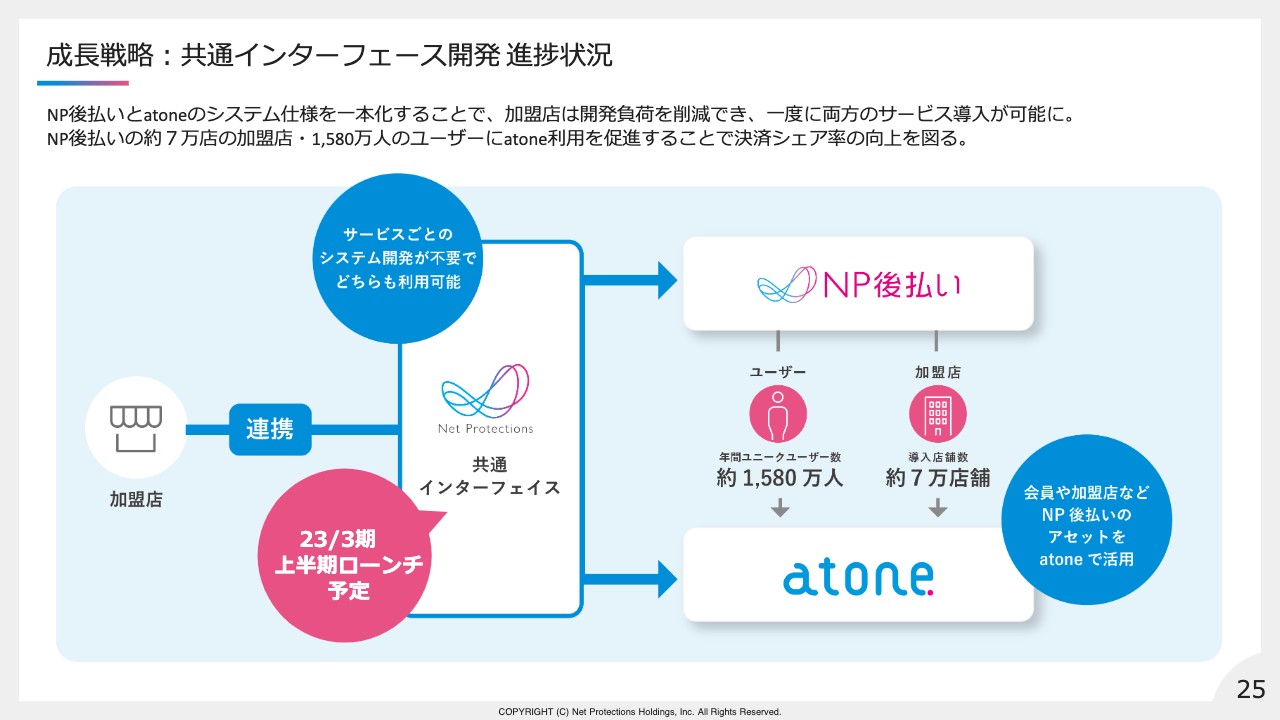

成長戦略:共通インターフェース開発 進捗状況

共通インターフェースは、一度のシステム開発で「NP後払い」と「atone」の同時導入が可能です。当社のサービスに限らず、決済サービスを導入する際に、加盟店はシステム開発が必要となりますが、「NP後払い」と「atone」のシステム仕様が異なるため、両方のサービスを使いたくても、別々にシステム開発が必要になります。

それを踏まえて、「NP後払い」と「atone」のシステム仕様を一本化し、加盟店の導入コストを削減するとともに、複数のサービスを導入していただくための共通インターフェースにします。「atone」には、月まとめの後払いやポイントによる割引など、購入者のリピートを促す機能が充実しているため、「NP後払い」をご利用中のECショップに追加導入していただけるケースが増えることを期待しています。

開発も順調に進んでおり、来期の上半期にローンチを予定していますが、すでに複数の有力事業者から導入する意向をいただいている状況です。

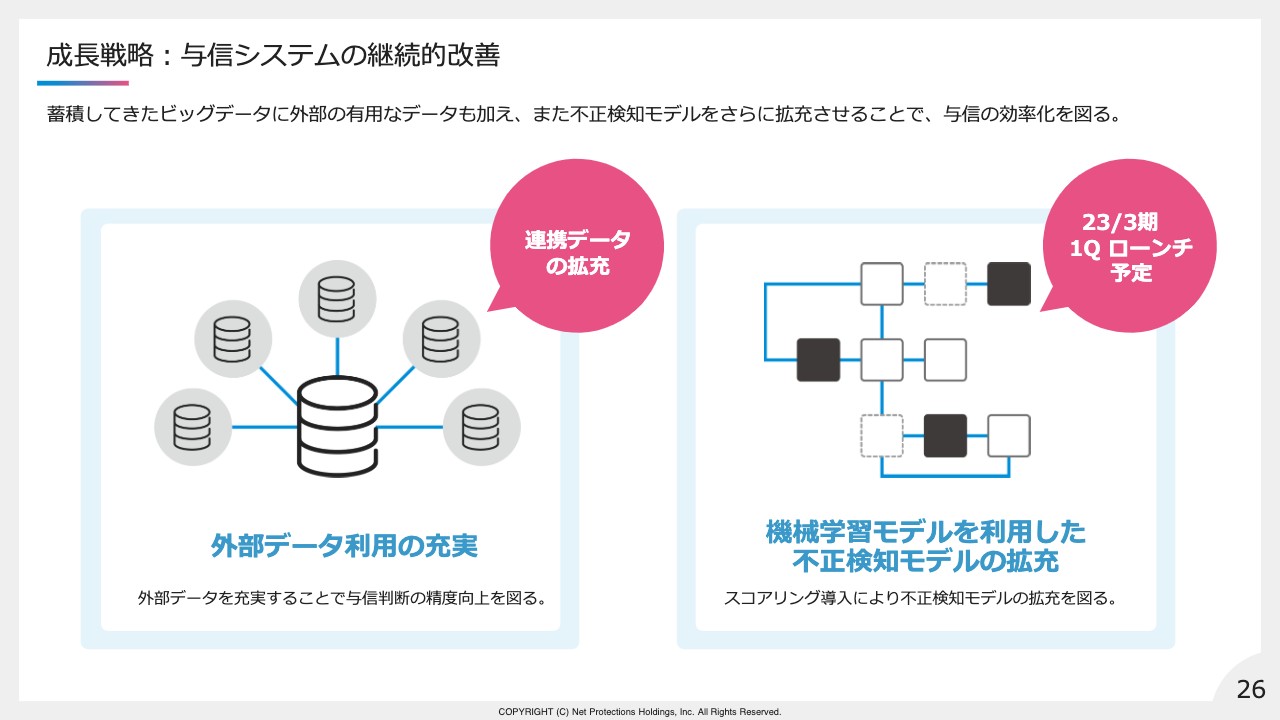

成長戦略:与信システムの継続的改善

与信システムの機能追加も予定しています。具体的には、外部データを活用することと不正検知モデルの拡充を行います。取引が増え続けても現在の与信制度を維持できるよう、効率化を狙った取り組みです。

成長戦略:ターゲット市場におけるサービス導入状況(BtoB市場)

当社BNPLサービスの導入状況の一例をご紹介します。BtoB領域では、BtoB ECに加えて、最近では卸業で導入いただくケースが増えています。ここでは一例として飲食系の卸業を紹介していますが、住宅設備・建材・美容など、幅広い業種・業態で導入され始めており、その一つひとつが大きな市場を有しています。また、SaaS・営業支援のようなITを活用したベンチャー企業でも多く導入いただいています。

成長戦略:ターゲット市場におけるサービス導入状況(非物販、実店舗、TV通販、海外市場)

BtoC事業でも利用シーンは広がっています。なじみのあるテレビ通販から、電子コミックに代表されるデジタルコンテンツ、あるいはハウスクリーニングやリフォームのようなオフラインにまたがるサービスまで、BNPLは幅広く浸透しています。このように、当社はBtoC・BtoB・物販・非物販・実店舗、さらには海外にNPサービスを展開していきます。

第3四半期決算のご説明は以上となります。

質疑応答:第3四半期のGMVで想定外だった項目について

司会者:「第3四半期のGMVについて、BtoC・BtoBの双方で想定以上もしくは想定外だった項目は何でしょうか?」というご質問です。

柴田:まずBtoCですが、夏から稼働したジュピターショップチャンネルで決済シェアが想定より高く、当社としてテレビ通販という新しい大きな市場を見いだせたことは、大きなポジティブ要素だと考えています。一方で、ネガティブ要素としては、新型コロナウイルスの再拡大による影響が一部で出ています。昨年、巣ごもり需要で大きく伸びた分、今期はその反動で少し伸びが弱く見えています。

BtoBはコロナ禍の影響かと思っていたのですが、実際は限定的だったと考えています。当社加盟店の一部に飲食系が含まれるため、そこで少し弱かったところはありますが、DX化が促進され、BtoB ECやSaaSでGMVが急拡大しています。そのため、全体としては24パーセントの成長となっています。

質疑応答:通期業績予想について

司会者:「第3四半期実績と足元の新型コロナウイルス感染拡大を鑑みると、通期業績予想の達成に一定のハードルがあると思いますが、どのように想定しているのでしょうか?」というご質問です。

渡邉:新規加盟店の導入は、コロナ禍が始まる前と変わらず進捗している状況です。ただ、既存の大手加盟店のGMVが伸び悩んでいるため、営業収益の達成はそう簡単ではないと思っています。一方で、原価や販管費のコントロールは非常にうまく利いており、利益はきちんと担保できるため、Profitable Growthは実現できるだろうと思っています。

質疑応答:「PayPayあと払い」の加盟店・ユーザーへの影響について

司会者:「『PayPayあと払い』の加盟店・ユーザーへの影響はどうお考えでしょうか?」というご質問です。

柴田:いろいろなサービスの仕様を見てはいるのですが、それぞれかなり違うと思っており、ユーザーに提供できる価値も違うのではないかと考えています。特に申し込み審査で大きな違いが出ると思っています。「PayPayあと払い」のご利用にあたっては、会社名・収入・身分証明書等の登録も必要ですので、後払いと言うよりも既存のクレジットカードにやや近い決済方法と考えています。

一方で、当社の後払いは、氏名・電話・住所のような商品の購入時に必要な情報のみで審査を行い、すぐにご利用できる仕組みですので、利便性・簡便性が特長だと思っています。そのため、その2つには差があるのではないかと考えています。

質疑応答:他のBNPLとの比較について

司会者:続いて、「『ペイディ』『PayPayあと払い』など、他のBNPLと比較した際の貴社サービスの競争優位性は何ですか?」というご質問です。

柴田:柱になるところは、与信通過率の高さ・与信の精度かと思っています。また実際には、先ほども少しお伝えした対象市場の広さです。BtoBから海外、国内でもECから物販、非物販まで、幅広い分野でサービスを提供できているため、そこの差は非常に大きいのではないかと考えています。

また、おそらく一番激しくぶつかることになるBtoCのEC物販においては、当社が主要かつ有力な加盟店のネットワークをすでに持っているところも大きな強みになるのではないかと考えています。

質疑応答:日本のBNPLに分割がない理由について

司会者:「ネットプロテクションズは海外BNPLと異なり、分割を取り扱っていないとのことですが、日本人は商習慣上、分割払いのニーズはないのでしょうか? ビジネスチャンスはないですか?」というご質問です。

柴田:まず、特にアメリカ等と比較して、分割払いに対するニーズがかなり小さいと考えています。若年層では分割払いのニーズはもう少し高いとも考えていますが、だからこそリスクもやや高いと思います。そこを広げすぎると、今度は異なる規制の可能性等も考えられるため、扱わないと決めているわけではありませんが、慎重に検討を進めています。

質疑応答:日本での分割払いの規制強化の可能性について

司会者:「海外BNPLに対して、アメリカ消費者金融保護局が一斉調査に入りました。今後、日本でも分割払いの規制強化の可能性はあるのでしょうか?」というご質問です。

柴田:先ほどの話とも似ていますが、現時点で当社は日本では分割払いを行っていません。また今、日本で使われているBNPLサービス・後払いサービスに関しては、海外のBNPLのモデルとはかなり違うと考えています。ですので、経産省の方とも継続的にコミュニケーションを取ってはいますが、現時点で規制強化の可能性が高いとはみなしていない状況です。

質疑応答:BtoBの他者競合や当社の強みについて

司会者:「BtoBが成長しているとのことですが、競合はいないのでしょうか? また、BtoBにおける貴社の強みは何でしょうか?」というご質問です。

柴田:BtoBは今まさに成長していると思っていますが、実際に営業に行った際にコンペになる確率は非常に小さいと思っています。そのため、ブルーオーシャンとまでは言えないかもしれませんが、今はかなりよい状況だと考えています。

当社のサービスの強みは、当社だけもうすでに10年間行っています、与信の精度です。また、BtoBは市場によって求められるスキームが多種多様になってきますが、すでに主要な市場に対してスキームを作り上げ、オペレーションを回せていることは、非常に大きな強みなのではないかと考えています。

質疑応答:海外進出の考え方、日本と異なる市場での戦い方、競合優位性について

司会者:「海外進出の考え方、日本と異なる市場での戦い方、競合優位性の発揮の仕方についてどのようにお考えでしょうか?」というご質問です。

柴田:欧米と日本では、まず求められるサービスがかなり異なると考えています。さらに東南アジアに関しては、また少しニーズが異なると感じています。当社としては、日本で培ってきた与信の技術やサービス・スキームを柔軟に変えていくことで、すでに台湾においてもうまく行き始めています。未払い率も抑えられており、拡大の可能性は大きいと考えています。そのため、当社のナレッジやノウハウを使い、現地に対して柔軟に仕組みを変えていくことが重要だと考えています。

質疑応答:上場によるビジネス上での恩恵について

司会者:「上場によってビジネス上で恩恵があれば教えてください」というご質問です。

柴田:今、顕著に出ているわけではありませんが、資料請求が増えていることや、アライアンスの交渉が非常にスムーズに進みやすいなどの点を感じています。また、採用に関してもこれまで以上によい人材が応募してくださっているところもあるため、徐々にではあるものの、効果は確実に出ていると感じています。

質疑応答:マーケティングの振り向けについて

司会者:「今後のマーケティング・投資先は、新規顧客の獲得・既存顧客の活性化に分けると、どの程度の規模感・割合になるのか教えてください」というご質問です。

柴田:先ほども少しお伝えしたように、特にBtoB等ですと、まだまだ市場が広く残っていると思いますので、8割くらいと、新規顧客の獲得に多く振り向けたいと考えています。

質疑応答:第3四半期、第4四半期の営業利益、売上の進捗について

司会者:「第3四半期累計の営業利益は通期計画超過とのことですが、これは社内計画と比較してどうだったのでしょうか? 第4四半期は成長投資を強化するため計画どおりなのか、あるいは超過したのか、未達だったのか、そのあたりのニュアンスを教えてください。また、売上の進捗に関してはいかがでしょうか?」というご質問です。

渡邉:利益に関して、社内計画と比較してどうだったのかということですが、先ほどお伝えした第4四半期の通期予想を出していますので、それを超過しているということは、社内計画を上回っているとご理解いただいてよいかと思います。ただ、先ほどお伝えしたとおり、トップラインが若干弱いところがありますので、売上の進捗に関しては少し厳しいとは見ています。

質疑応答:第3四半期3ヶ月のみのマーケティングコストと上場関連費用について

司会者:「第3四半期3ヶ月だけのマーケティングコストと上場関連費用をご教示いただけますでしょうか?」というご質問です。

渡邉:3ヶ月だけのものはありませんが、2億6,900万円の上場関連費用は、ほぼ第3四半期に出ています。マーケティングコストもまだ2億3,300万円しか使っておらず、第4四半期はまだそこまで使っていないとご理解いただければよいと思います。第4四半期で、これを少し上回るマーケティングコストを使っていこうという計画でいます。

質疑応答:中計期間中におけるマーケティング費用に占める「atone」と「NP掛け払い」の構成比について

司会者:「中計期間中におけるマーケティング費用に占める『atone』と『NP掛け払い』の構成比のイメージを教えてください」というご質問です。

柴田:今年度あるいは来年度、直近では「NP掛け払い」における売り手、加盟店獲得のためのプロモーションに一定の比率で費用をかけていく予定です。そのため、2対1または3対1くらいで「NP掛け払い」の新規獲得にかけるかと思います。

一方で、「atone」に関しては、伸びしろは非常にあると見ていますので、今から共通インターフェースも活用して加盟店の開拓を進め、そこのネットワークが一定程度できてくると、今度は買い手に対するプロモーションも重視していきたいと考えています。ですので、中長期での投資になっていくイメージです。

渡邉:「NP掛け払い」は売り手会社に対する認知度向上が目標になりますが、「atone」は、先ほど柴田がお伝えしたとおり、ポイントを使ってユーザーにプロモーションをかけていければ、というかたちですので、お金の使い方は少し違うと思っています。

質疑応答:与信判断について

司会者:「名前・住所・電話番号だけで与信判断するとのことですが、御社の持つ過去データだけで不十分ではないのでしょうか? 他の銀行やクレジットカード会社が持つようなデータは共有していないのでしょうか?」というご質問です。

柴田:他の事業者とデータを共有・連携するという取り組みは、現在行っていません。また、名前・住所・電話番号での与信判断は、確かにおっしゃるとおりですが、現在、当社の取引相手の8割以上は過去のリピーターです。そのため、まず非常に紐付けやすく、さらに特にBtoCでは、取引の金額が平均で6,000円程度になりますので、このような情報でも十分に未払い率が落とせていると感じています。

質疑応答:第3四半期の営業収益の伸び率について

司会者:「第3四半期をYoYだけで見た時に、GMVの伸び率に対して営業収益の伸び率が低い理由は何ですか?」というご質問です。

柴田:こちらはBtoBも加えた数字だと思います。BtoBは平均単価が高いため、請求書の発行代金のインパクトがとても小さくなります。結果として、BtoBが増えると取り扱いに対して立つ営業収益はBtoCよりも小さくなりやすいです。このように、BtoBの成長が強いと営業収益の伸びが弱く見えるという構造になっていることが理由だと考えています。

質疑応答:中期経営計画のGMVの成長率について

司会者:「中期経営計画のGMVの成長率を達成するのはいつ頃をイメージしていますか?」というご質問です。

柴田:今後エンジンになる要素がいくつかあると思っています。1つはまさにBtoBですが、現状の成長率がかなりよいため、ここからマーケティングを強化していけば、中期経営計画で掲げた成長率に達することができると考えています。

一方、BtoCに関しては、テレビ通販の拡大や「atone」の成長を見込んでいます。加えて、サービス領域に非常に大きな市場が存在していると感じているため、1年後、2年後には本格的に拡大する可能性が大きいと考えています。

質疑応答:調整後EBITDAの計算について

司会者:「Profitable Growthの前提について確認です。調整後EBITDAがKPIの1つとなっていますが、調整後EBITDAはマーケティング費用を足し戻ししています。これでは、マーケティングコストを投下したにもかかわらずEBITDAが伸びてしまう計算になりませんか?」というご質問です。

渡邉:計算上はおっしゃるとおりです。しかし、当社の顧客は離脱率が非常に低く、定着率が高いという属性を持っているため、マーケティングをかけてどんどんGMVを伸ばしていくことで顧客が定着します。そのため、GMVを伸ばしていけば、マーケティングを止めた後でもこのような状況が続くという特性があります。

まずはトップラインを伸ばしていくためにマーケティング費用を使っていますが、計算上これを除外することによって、同じ条件で比較した時にどのくらい伸びているかが見えると思っています。そのような意図で足し戻ししています。

質疑応答:第3四半期における新規加盟店や新規提携パートナーのGMVへの影響について

司会者:「第3四半期におけるBtoCのGMVは、第2四半期からのQonQで92億円ほど増加しています。第3四半期における新規加盟店や新規提携パートナーはGMVにどのように寄与したのでしょうか?」というご質問です。

柴田:正確な数字ではないですが、テレビ通販最大手の「ショップチャンネル」が夏から稼働しているため、その分が第3四半期にフルで反映されたのだと思います。また、12月はクリスマス需要もあるため、例年GMVが大きくなりやすい四半期ではあります。

質疑応答:売上高が一桁成長になっている要因について

司会者:「第3四半期累計の売上高は前年比4パーセント増でした。成長が鈍化あるいは止まり始めているようにも見えますが、今期はなぜこのような一桁成長になっているのだとお考えでしょうか?」というご質問です。

柴田:社内でも注視している状況ですが、先日も新聞で「コロナ禍の影響で貯蓄額が非常に増えている」と報じられたとおり、消費経済が回りにくくなっていると推測しています。当社においても大手の加盟店の取り扱いが前年と比べて軒並み弱いと感じていますので、経済活動がさらに活性化されていくともう一段伸びはあると考えています。

質疑応答:売上高/GMVのテイクレートが低下した要因について

司会者:「売上高をGMVで割って算出した時のテイクレートが前年比で大きく低下している理由を教えてください」というご質問です。

渡邉:1つは計算のマジックのようなものがあります。スライド10ページの左側をご覧いただくと、売上高はサービス手数料の利率と請求費用の実費で構成されています。こちらは1請求あたり190円となっています。

スライド右側を見ますと、利益はほぼ実費で、そこから未払いコストを引くと利益率が出てきます。BtoBとBtoCは同じように1請求あたり190円となっていますが、1取引あたりのチケットサイズはBtoCが6,000円、BtoBが5万円ですので、190円が効いてくる度合いは異なります。

BtoBのほうが伸びているため、相対的な計算としては全体のテイクレートが下がっているように見えてしまうのですが、利益もほぼ同じ割合で出ています。そのため、当社の業績を見ていただく時は、テイクレートではなく、Non-GAAPで出している売上総利益を見ていただければと思います。

質疑応答:第4四半期の売上の季節性について

司会者:「季節性要因によって第4四半期の売上が弱いことが多いと思います。一方、今回の第4四半期の会社計画はQonQで増収を期待しているように見えるのですが、例年と異なる施策があるのでしょうか? 貴社の売上の季節性と足元の戦略・投資動向について教えてください」というご質問です。

柴田:足元ではコロナ禍の影響がだいぶ弱まっていると感じており、この影響が薄まってくると取り扱いの伸びが期待できると考えています。ただし、オミクロン株の感染が非常に拡大している状況ですので、第4四半期の取扱高は少し苦しいと見ています。

質疑応答:第3四半期の売上総利益の減益要因について

司会者:「第3四半期の売上総利益がYoYで減益となったのは、上場関連費用と理解してよいでしょうか?」というご質問です。

渡邉:上場関連費用は、Non-GAAPの売上総利益の計算には入っていません。前年の第3四半期は回収率がよくなったため、貸倒引当金の戻りがありました。その後も継続して回収率はよくなっていますが、そのタイミングで出戻りが非常に大きくなったため、前年の第3四半期の売上総利益は貸倒引当金の繰入額を含んでいます。その差が大きく見えていることが要因です。

質疑応答:第4四半期で減益を見込んでいる理由について

司会者:「第4四半期は減益となると見込んでいる理由を教えてください」というご質問です。

渡邉:先ほどお伝えしたとおり、積極的なマーケティング投資を実施するためです。

質疑応答:2023年3月期の計画について

司会者:「2023年3月期の考え方について、差し支えない範囲で教えていただけないでしょうか?」というご質問です。

渡邉:予算を策定している最中ですので、まとめて発表できる時にお伝えします。