みなさんは周りの人がどれくらいの貯蓄があるのか、気になったことはありませんか。

「わたしって平均より貯めているの?むしろいくら貯めたらいいの?」

と見えない目標に対してひたすらに貯金している人も多いことでしょう。

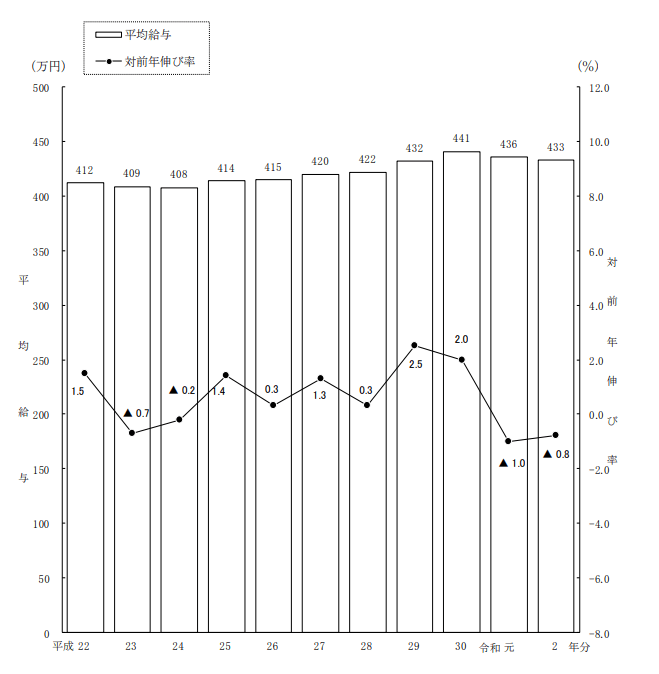

国税庁の「令和2年(2020年)分 民間給与実態統計調査」によると、1年間を通じて勤務した給与所得者の年間給与は平均433万円と言われています。

今回はそんな年収400万円、いわゆる「ふつうの世帯」の貯蓄平均と中央値にフォーカスします。

また、貯蓄をする上での目標のひとつである老後資金の金額についても、併せて解説していきたいと思います。

貯蓄の平均値は?

総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、年収400万円台「勤労世帯」の平均貯蓄額を見てみましょう。

データは400万円~450万円世帯と450万円~500万円世帯に分かれているため、それぞれの家族構成や貯蓄額を見比べてみたいと思います。

年収400万~450万円(平均年収423万円)

- 世帯人員:3.23人(うち18歳未満人員0.87人)

- 世帯主の年齢:50.6歳

- 女性の有業率:39.4%

- 平均貯蓄額:911万円

- 平均負債額:555万円(うち「住宅・土地のための負債」508万円)

- 純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円(平均年収474万円)

- 世帯人員:3.05人(うち18歳未満人員0.81人)

- 世帯主の年齢:50.1歳

- 女性の有業率:49.5%

- 平均貯蓄額:813万円

- 平均負債額:601万円(うち「住宅・土地のための負債」560万円)

- 純貯蓄額:813万円(貯蓄)-601万円(負債)=212万円

年収が高いほど女性の有業率が高く、また平均負債額が多いことがわかります。

世帯収入が上がれば住宅ローンの借入金も自然と大きくなることでしょう。

そのため、平均貯蓄額や、貯蓄額から負債額を差し引いた純貯蓄額は年収が高いほど少なくなっていますね。