長引くコロナ禍の不安からか、貯蓄や資産運用に興味を持つ人が増えてきています。

そこで今回は日本人の世帯所得の中央値(厚生労働省「2019年 国民生活基礎調査の概況」の調べ)をもとに、家族の環境や貯蓄額など、お財布事情を探っていきたいと思います。

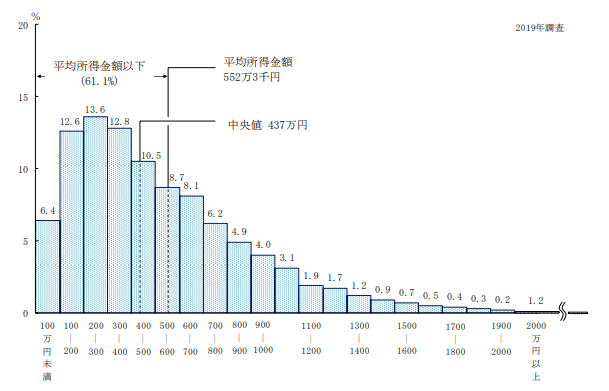

最新のデータによると中央値は437万円とのことなので、年収400万円台の世帯に絞って見ていきます。

年収400~450万円世帯、その家族の環境とお財布事情を確認

それではさっそく、標準世帯の家庭の環境や貯蓄負債まで確認してみましょう。今回は、総務省統計局の「家計調査-貯蓄負債編(二人以上の世帯)2020年」より、年収400~450万円世帯を参考にみていきます。

【年収400~450万円の貯蓄額と内訳】

- 世帯人員:3.23人(うち18歳未満人員:0.87人)

- 世帯主の配偶者のうち女の有業率:39.4%

- 世帯主の年齢:50.6歳

- 持家率:73.8%

- 年間収入:423万円

貯蓄額:911万円

(貯蓄の内訳)

- 通貨性預貯金:290万円

- 定期性預貯金:286万円

- 生命保険:228万円

- 有価証券:88万円

- 金融機関外:18万円

負債:555万円

(負債の内訳)

- 住宅・土地のための負債:508万円

- 住宅・土地以外の負債:28万円

- 月賦・年賦:20万円

純貯蓄額:911万円-555万円=356万円

年収400~450万円世帯の世帯主の年齢は50.6歳。家族3人で、うち1人が18歳未満の子どもです。

貯蓄額は911万円で、運用資産保有率(預金以外の資産/全体の貯蓄額)は約35%でした。貯金だけでなく、一部で運用を取り入れている方も多いようです。

一方で、負債を差し引いた純貯蓄額は356万円です。まとまった貯蓄をしている様子が伺えますが、「土地のための負債:508万円」となってますので住宅ローンの負担はどこのご家庭にとっても大きいと言えるでしょう。

また、大学などへ進学予定のお子さんがいるため、これから教育費が重くのしかかってくることが想定されます。