2021年12月10日に行われた、トビラシステムズ株式会社2021年10月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:トビラシステムズ株式会社 代表取締役社長 明田篤 氏

目次

明田篤氏:あらためまして、トビラシステムズ株式会社、代表取締役社長の明田篤と申します。本日は、トビラシステムズ通期決算説明会にご参加いただきまして誠にありがとうございます。

本日は、最初に当社の事業概要について簡単にご説明します。その後、2021年10月期の通期決算概要についてご説明します。今回、新たに上方修正した中期経営計画の概要、2022年10月期の見通しについてご説明します。

企業理念

では、事業概要から簡単にご説明します。当社は、「私たちの生活 私たちの世界を よりよい未来につなぐトビラになる」という企業理念のもと、テクノロジーで社会の課題解決に挑戦していきたいと考えています。

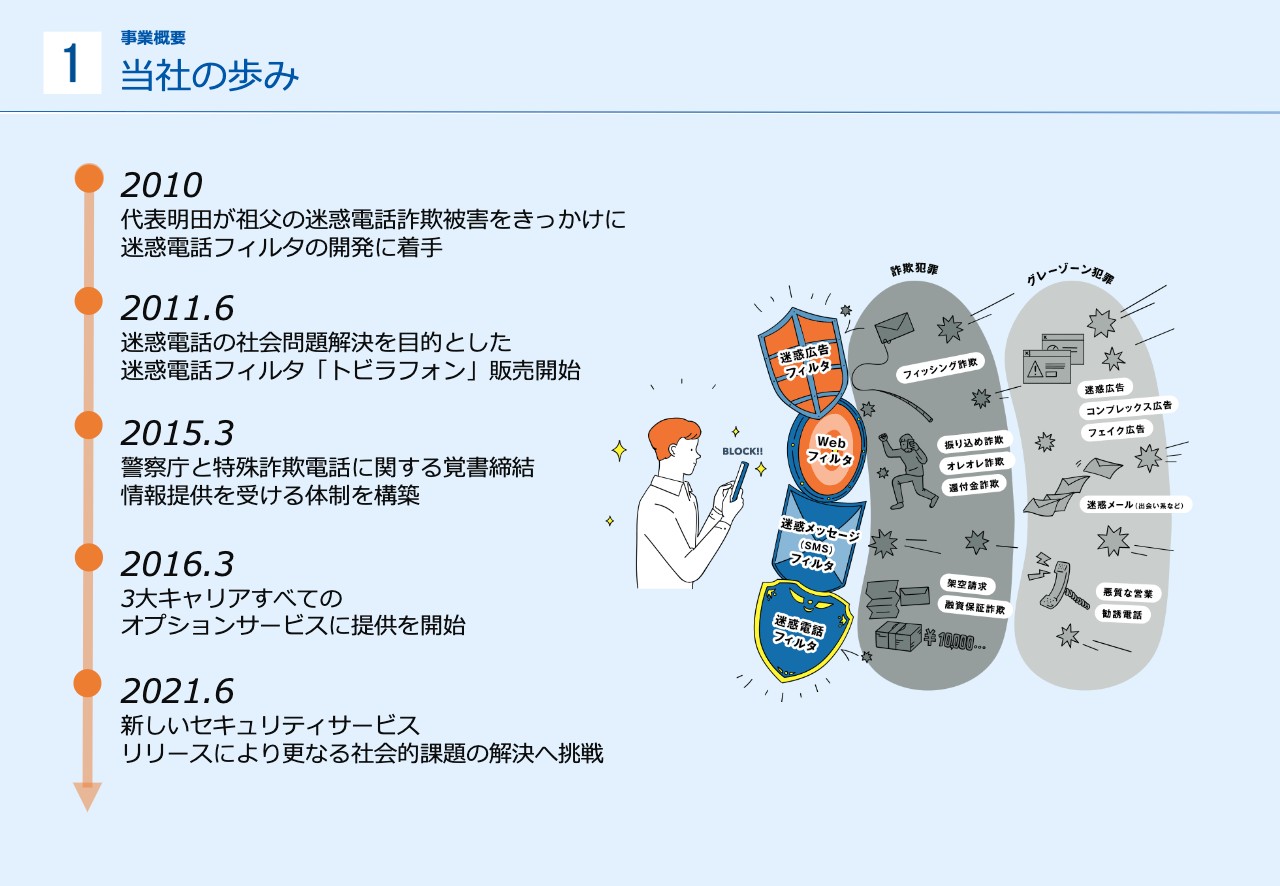

当社の歩み

私の祖父が迷惑電話の被害に遭ったことが、製品を開発するきっかけとなりました。最初は、迷惑電話を防止するサービスを、すでに他社が販売しているもので活用できないか探しましたが、そのようなサービスは当時存在していませんでした。迷惑電話に悩まされた祖父を助けたいという思いから、迷惑電話フィルタの開発に着手しました。

「トビラフォン」販売後は、警察庁と特殊詐欺電話防止に関する覚書を締結し、全国の特殊詐欺に関する情報提供を受ける体制を日本で唯一構築することができました。そして、大手通信キャリアに迷惑電話フィルタサービスをオプションパックとして導入していただき、当社サービスは飛躍的に成長していきました。

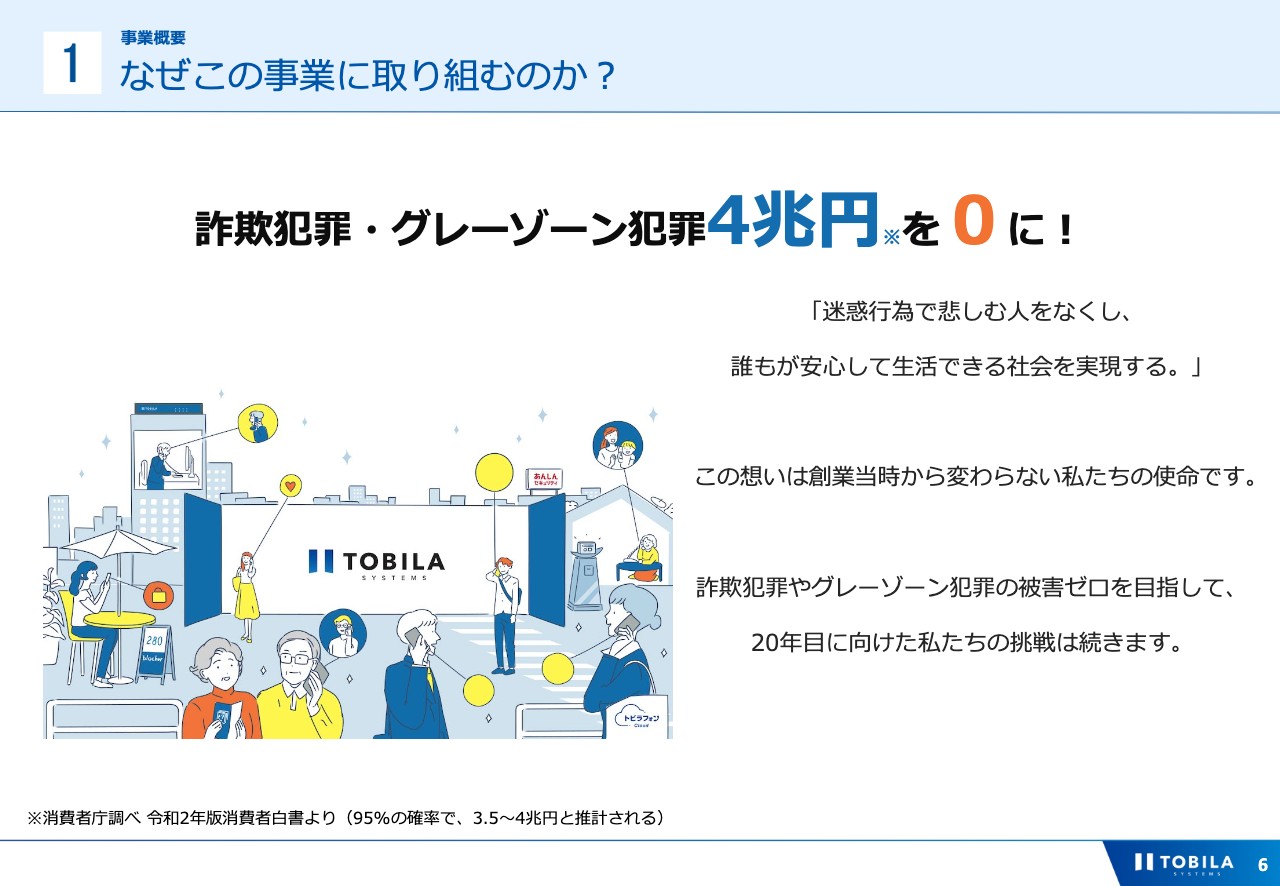

なぜこの事業に取り組むのか?

2020年、詐欺犯罪やグレーゾーン犯罪による被害額は、全体で約4兆円と言われています。ウイルス対策やファイヤーウォールなど、コンピュータを守るセキュリティは進歩を続けていますが、人の行動が弱みとなることは多くあります。

当社は、人を守るという視点でこのような事業を推進していきます。この思いが共感を呼び、さまざまなパートナーから応援をいただき、これまで成長してきました。今後も、詐欺犯罪やグレーゾーン犯罪など、迷惑行為に悩む人をなくし、誰もが安心して生活できる社会を実現できるよう、新たなサービスを展開し続け、さらなる成長を目指していきます。

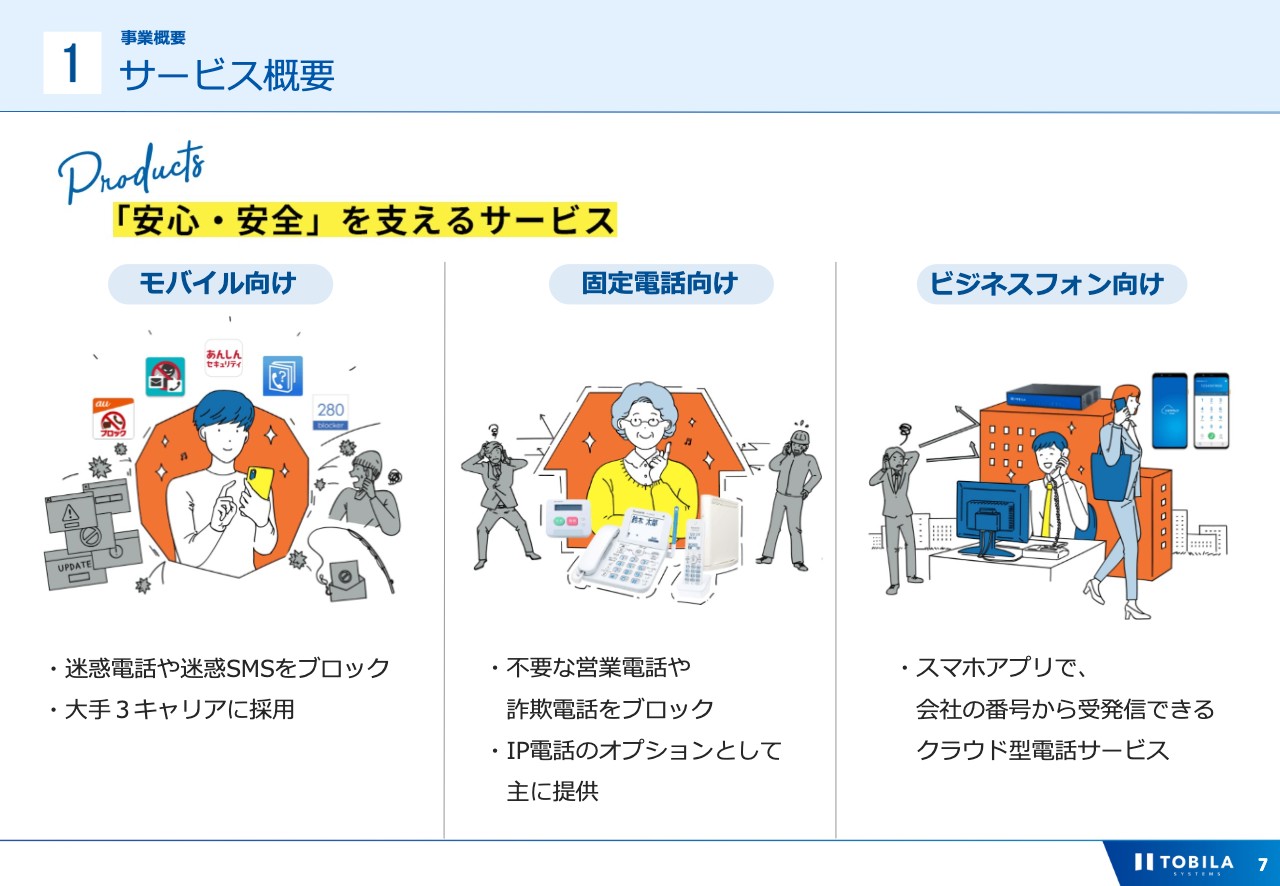

サービス概要

当社は現在、3つのサービスを展開しています。1つ目はモバイル向けフィルタサービスです。主にスマホアプリで迷惑電話や迷惑SMS、ショートメッセージのフィルタリングサービスを提供しています。大手通信キャリアに採用されており、非常に多くの方が利用しています。

2つ目は、固定電話向けフィルタサービスです。詐欺電話だけでなく、営業電話などを自動的に遮断します。ご自宅のIP電話を契約する際のオプションパックとして、通信キャリアを通じて展開しています。

3つ目が、ビジネス向けサービスです。主に「トビラフォンCloud」というサービスを展開しており、個人のスマホにアプリをダウンロードするだけで、会社の番号から発着信できるクラウド型電話サービスとなっています。

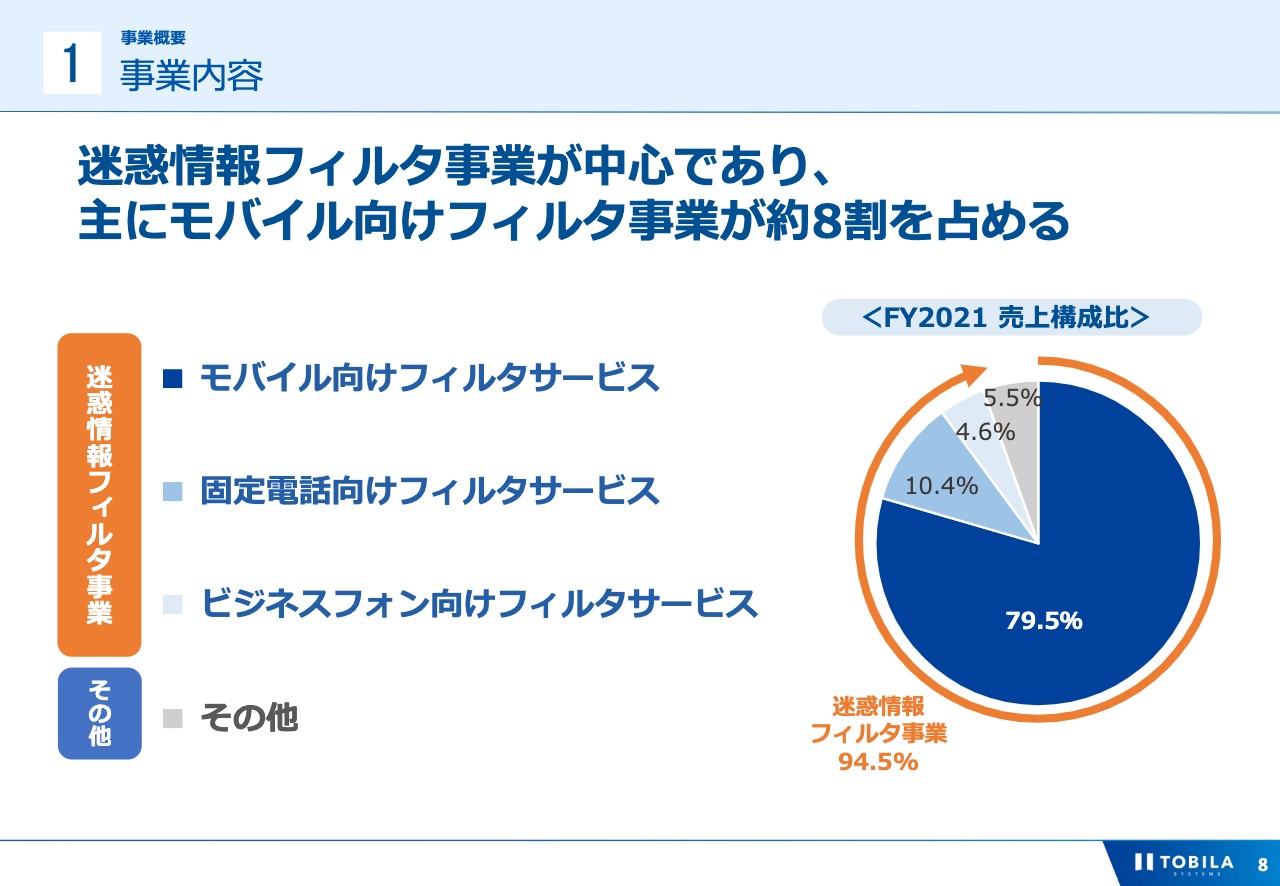

事業内容

事業の売上構成は、2021年10月期において、迷惑情報フィルタ事業で売上全体の94.5パーセントを構成しています。その中で特に売上構成比が高いのは、モバイル向けフィルタサービスです。売上構成比は約80パーセントで、今後も安定的な収益を見込んでいます。

次に、固定電話向けフィルタサービスです。売上構成比は現在約10パーセントで、固定電話向けの成長は、モバイル向けよりも時間軸として設備の開発など長くかかる可能性がありますが、モバイル向けよりも大きな成長可能性があると考えているサービスです。

そして、ビジネスフォン向けフィルタサービスです。現状は約4パーセント程度ですが、将来の収益の柱に育てていきたいと考え、現在積極的に投資を行っているサービスです。その他事業は、積極的に展開しない方針のため、以降説明は省略します。

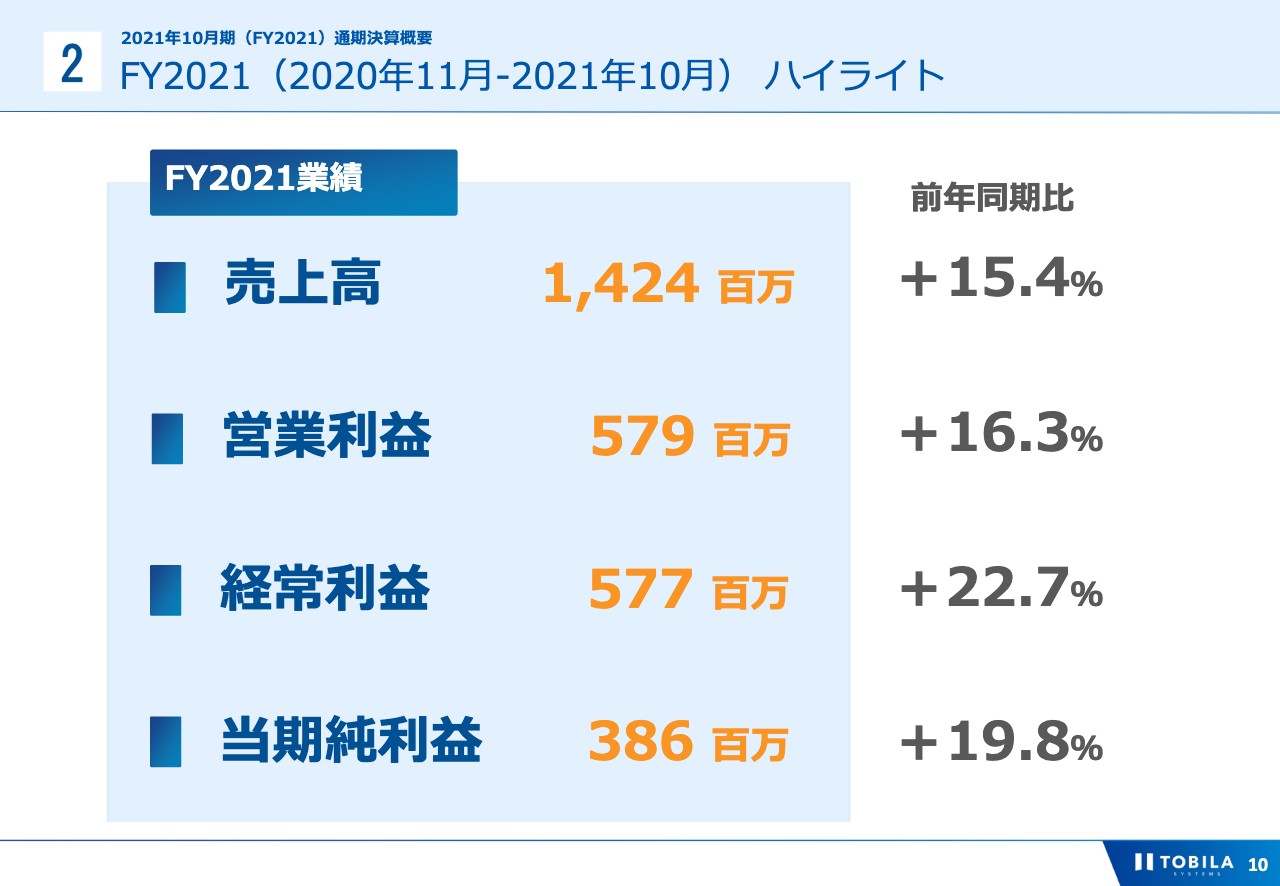

FY2021(2020年11月-2021年10月) ハイライト

2021年10月期通期決算概要についてご説明します。まずは、業績のハイライトです。2021年10月期は、売上高、営業利益、経常利益、当期純利益すべてにおいて前年同期比でプラスとなり、通期で増収増益を達成しました。

売上高は14億2,400万円で前年同期比プラス15.4パーセント、営業利益は5億7,900万円で前年同期比プラス16.3パーセント、経常利益は5億7,700万円で前年同期比プラス22.7パーセント、当期純利益は3億8,600万円で前年同期比プラス19.8パーセントとなり、すべて2桁の成長を達成しています。

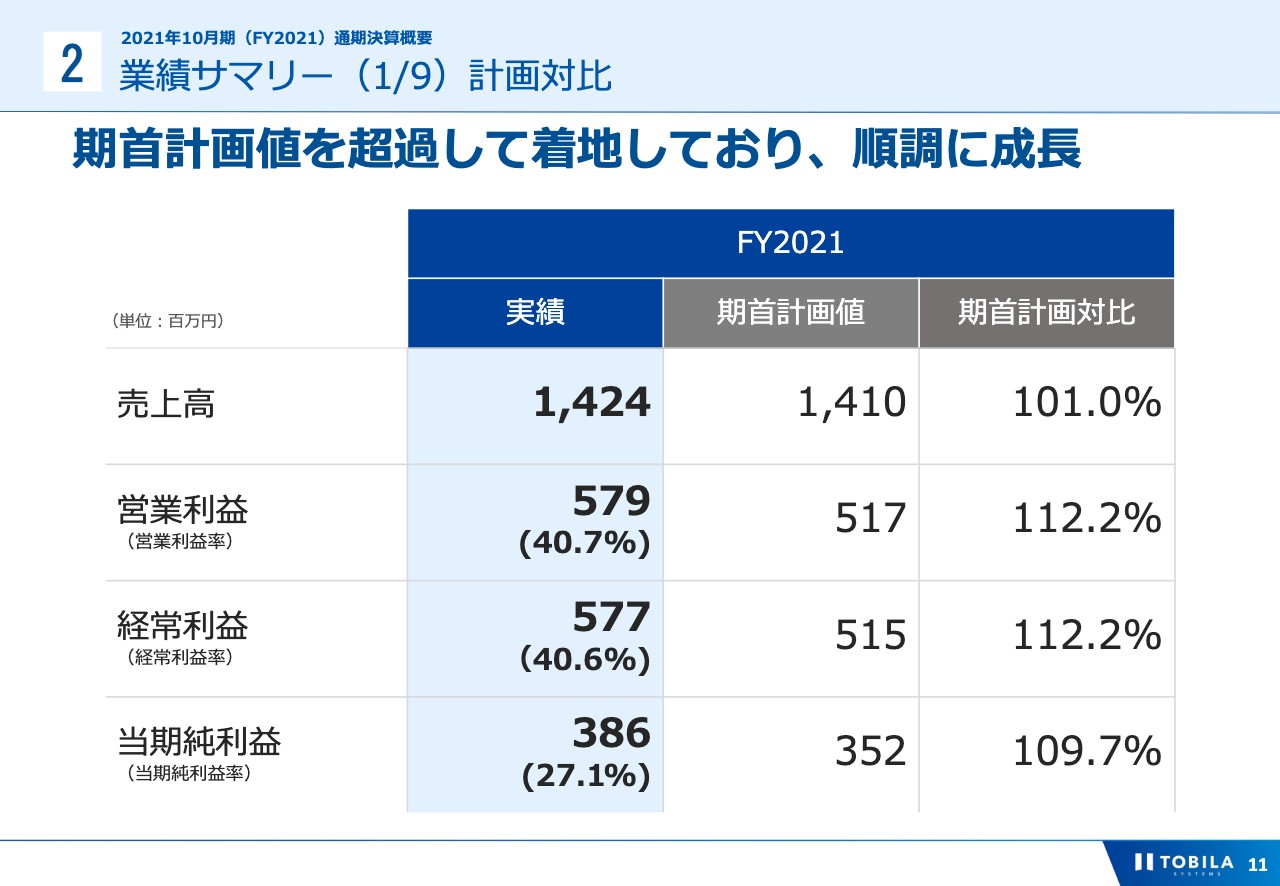

業績サマリー(1/9)計画対比

通期の業績サマリーについてです。期首計画に対する達成状況は、売上高、営業利益、経常利益、当期純利益のすべての項目で計画を上回る着地となっています。

売上高は計画対比で101パーセント、営業利益は約6,300万円ほど上振れで着地しており、計画対比では112.2パーセントです。営業利益率は40.7パーセントと、引き続き高い状態を維持しています。経常利益、当期純利益は記載のとおり、計画比で約110パーセントとなっています。

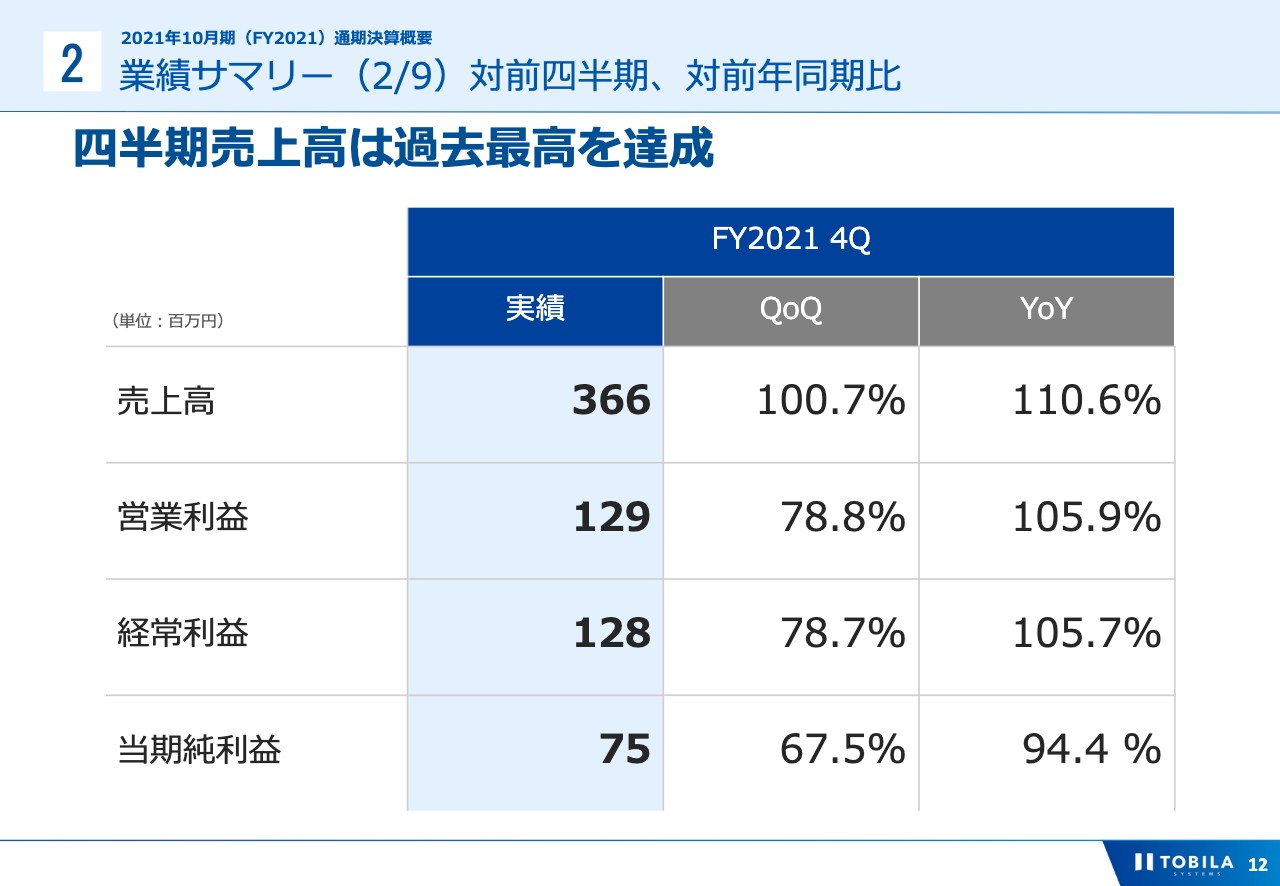

業績サマリー(2/9)対前四半期、対前年同期比

続いて、第4四半期における対前四半期および前年同期比です。第4四半期の売上高は3億6,600万円と、四半期の業績では過去最高を達成しました。

一方で営業利益、経常利益、当期純利益については、第4四半期に広告宣伝などの施策を行ったため、対前四半期では下回っていますが、前年同期比では大きな変わりはない結果となっています。

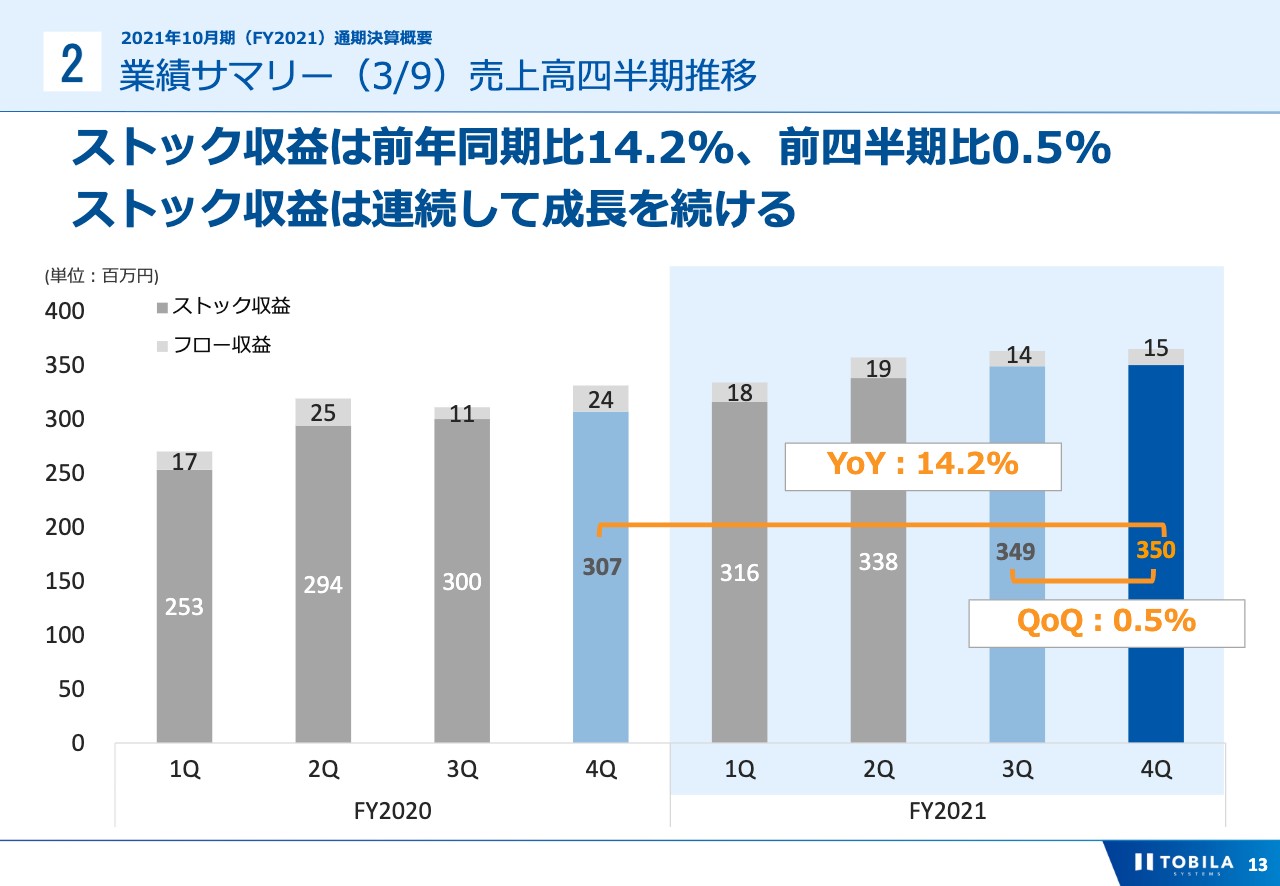

業績サマリー(3/9)売上高四半期推移

売上高の四半期推移についてです。グラフには、ストック収益と一過性のフロー収益の内訳を分けて記載しています。

当社の基盤であるストック収益は順調に成長しています。ストック収益のみでは、前年同期比で14.2パーセント増、対前四半期では0.5パーセント増となっています。

当社の売上構成比が大きいモバイル向けフィルタサービスでは、主要携帯キャリアの低料金プランを展開していますが、ストック収益は着実に積み上がっています。

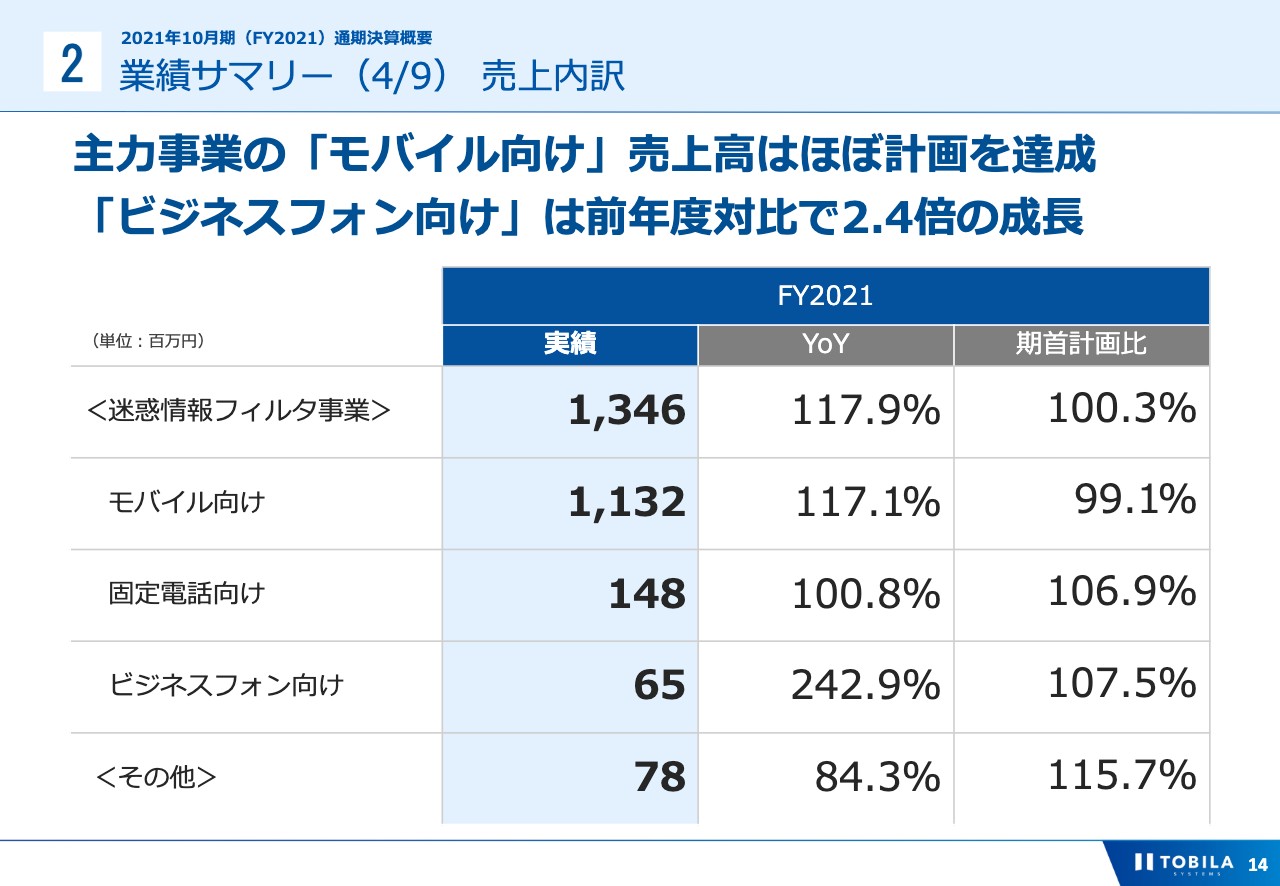

業績サマリー(4/9) 売上内訳

売上の内訳についてご説明します。主力の迷惑情報フィルタ事業の売上は、2021年10月期通期では13億4,600万円と、ほぼ計画どおりの進捗となりました。

モバイル向けの売上は11億3,000万円で、前年同期比17.1パーセントの増加となりました。新型コロナウイルスによる感染症拡大に伴って、1年を通して携帯ショップでの接客時間短縮や格安スマホへの移行によるキャリアからの離脱が発生し、利用者の減少が続いたものの、ほぼ計画を達成しました。

また、2021年8月に買収した合同会社280blockerについては、2021年10月に吸収合併しており、2022年10月期以降に当社の売上へ本格的に貢献する予定です。

固定電話向けの売上は1億4,800万円で、前年同期比で100.8パーセント、計画比で106.9パーセントと計画どおり推移しています。

ビジネスフォン向けの売上は計画比で7.5パーセント増、前年同期比では約2.4倍と大きく成長しました。これは主に「トビラフォンBiz」というハードウェアタイプの商材がNTT東西のセレクトアイテムに認定されたことに伴い、販売が加速してきたためです。2020年3月に開始した「トビラフォンCloud」もリード獲得数が順調に伸びてきていますが、全体の業績に対する影響は現在のところ限定的です。

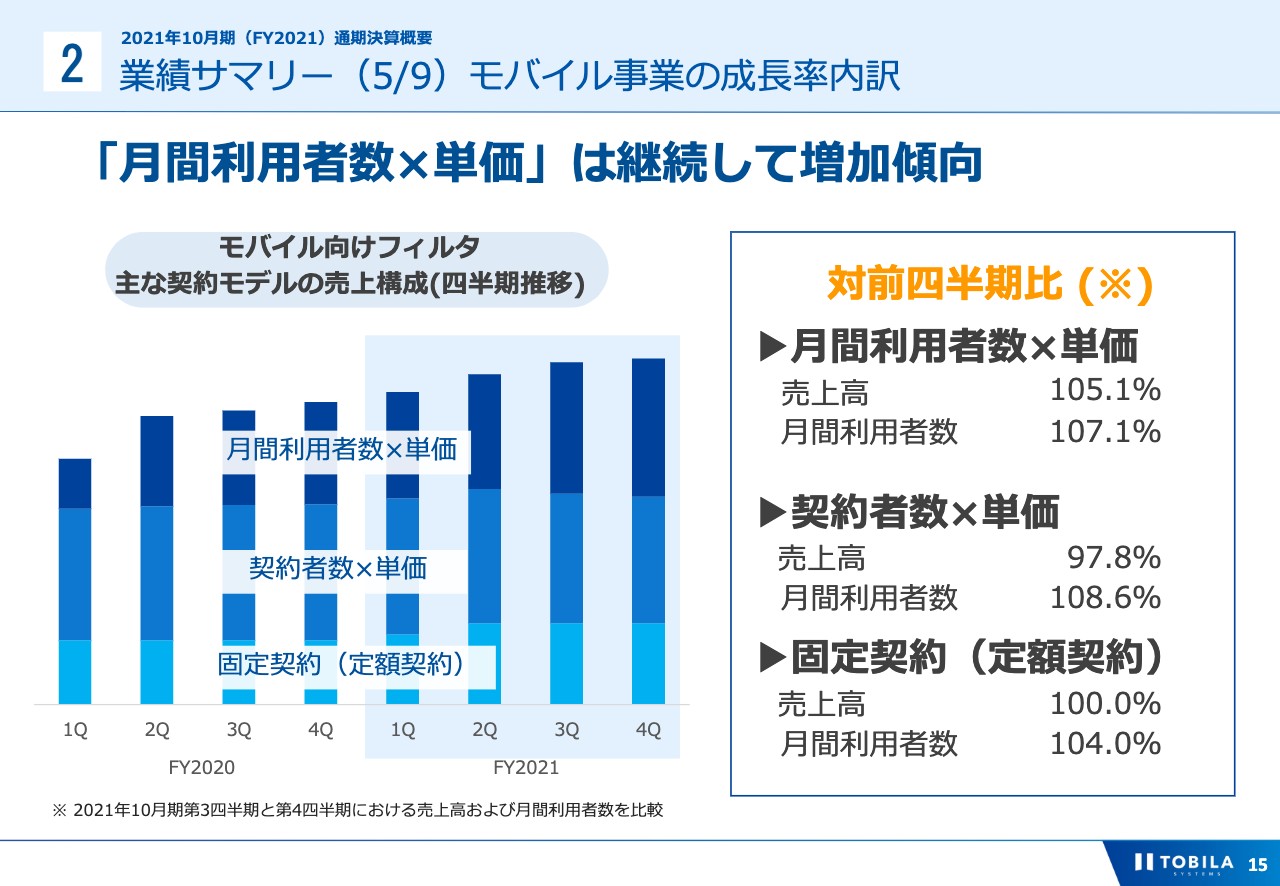

業績サマリー(5/9)モバイル事業の成長率内訳

主力のモバイル向けフィルタの成長率の内訳についてです。2021年10月期の売上の成長には、「月間利用者数×単価」のタイプの契約モデルが伸びたことが大きく影響しています。各キャリアの格安プラン導入に伴い、ユーザーの移行とともにオプションパックからの離脱の傾向が1年を通してみられ、「契約者数×単価」の契約では落ち込みがみられました。

モバイル向けサービス全体としての売上は成長しているものの、格安スマホへの移行の流れは今後も継続すると考えており、利用者数の増加が売上の増加に連動する契約もあるため、引き続き当該契約モデルにおいて月間利用者数を増やすことができるよう努めていきます。

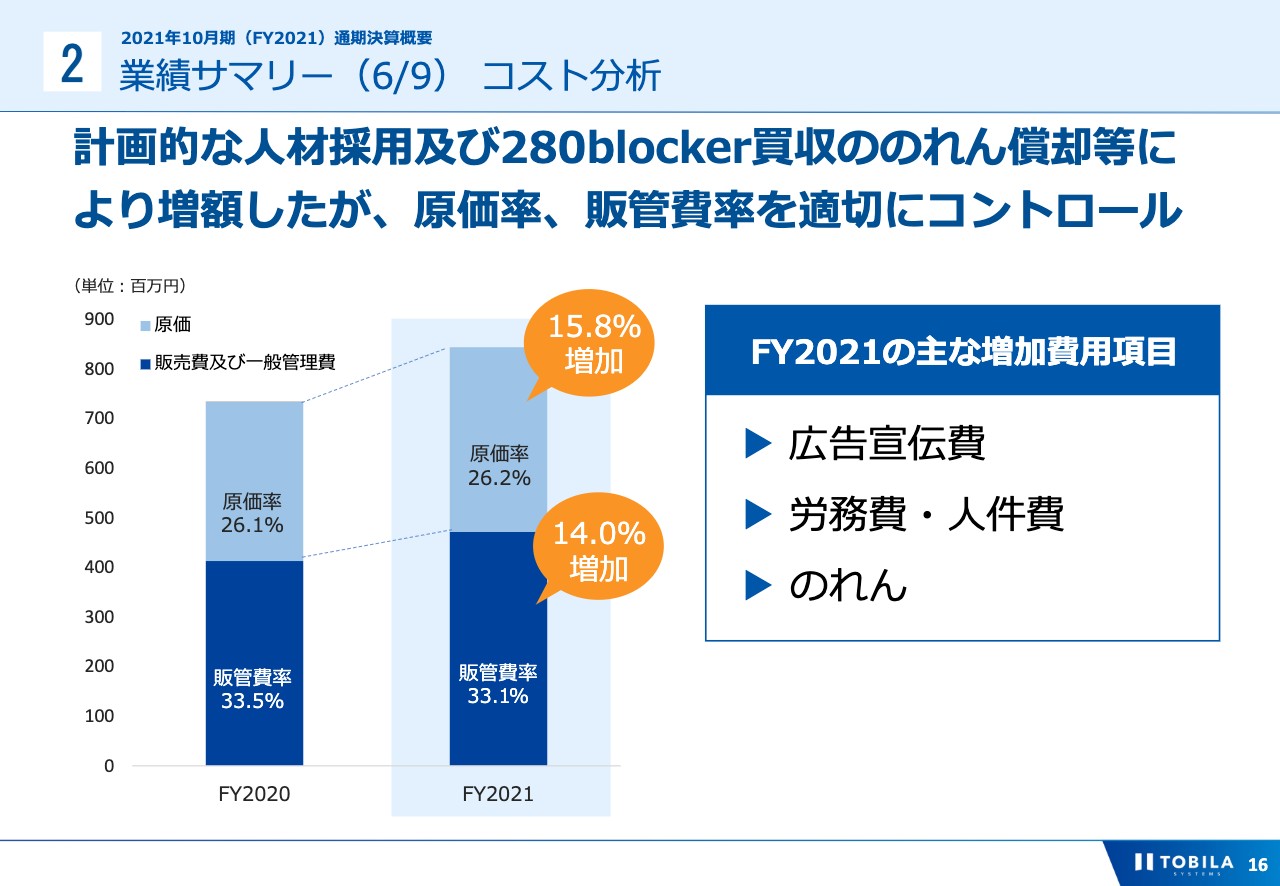

業績サマリー(6/9) コスト分析

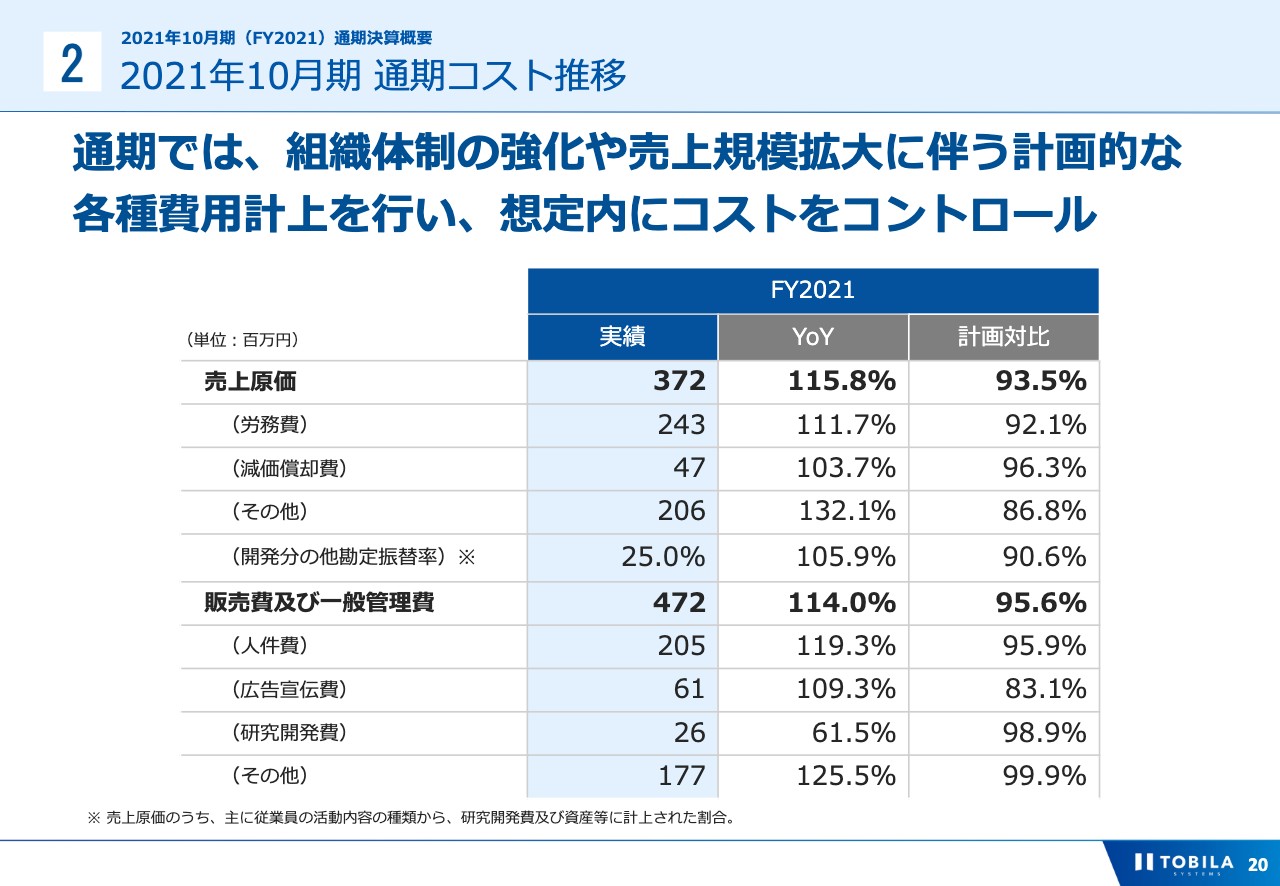

次にコスト分析についてです。売上原価は3億7,200万円と、前年同期比で15パーセント以上の増加となり、販管費については4億7,200万円と、前年同期比で14パーセントの増加となりました。

原価増加の要因はビジネスフォンの「トビラフォンBiz」の販売増加に伴い、棚卸高が増加したことによります。

販管費の主な増加費用項目は、広告宣伝費、労務費・人件費、その他項目となっています。その他項目の増加要因は、買収した280blockerののれん費用が第4四半期から含まれたことです。

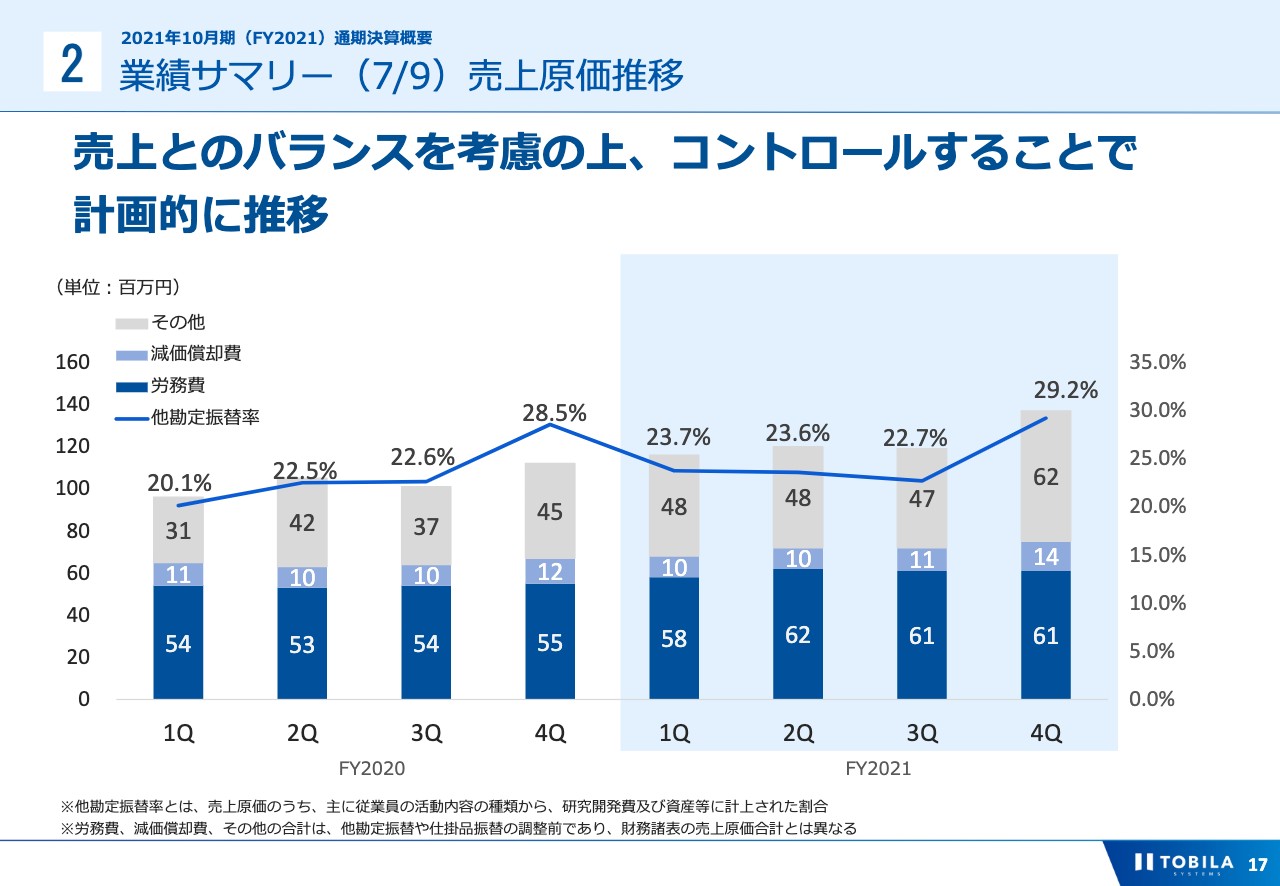

業績サマリー(7/9)売上原価推移

売上原価の推移です。前四半期から大きな変動はなく、計画どおりに推移しています。今期第3四半期までの累積の粗利率は74パーセントを確保しており、大幅な原価の増加はありません。

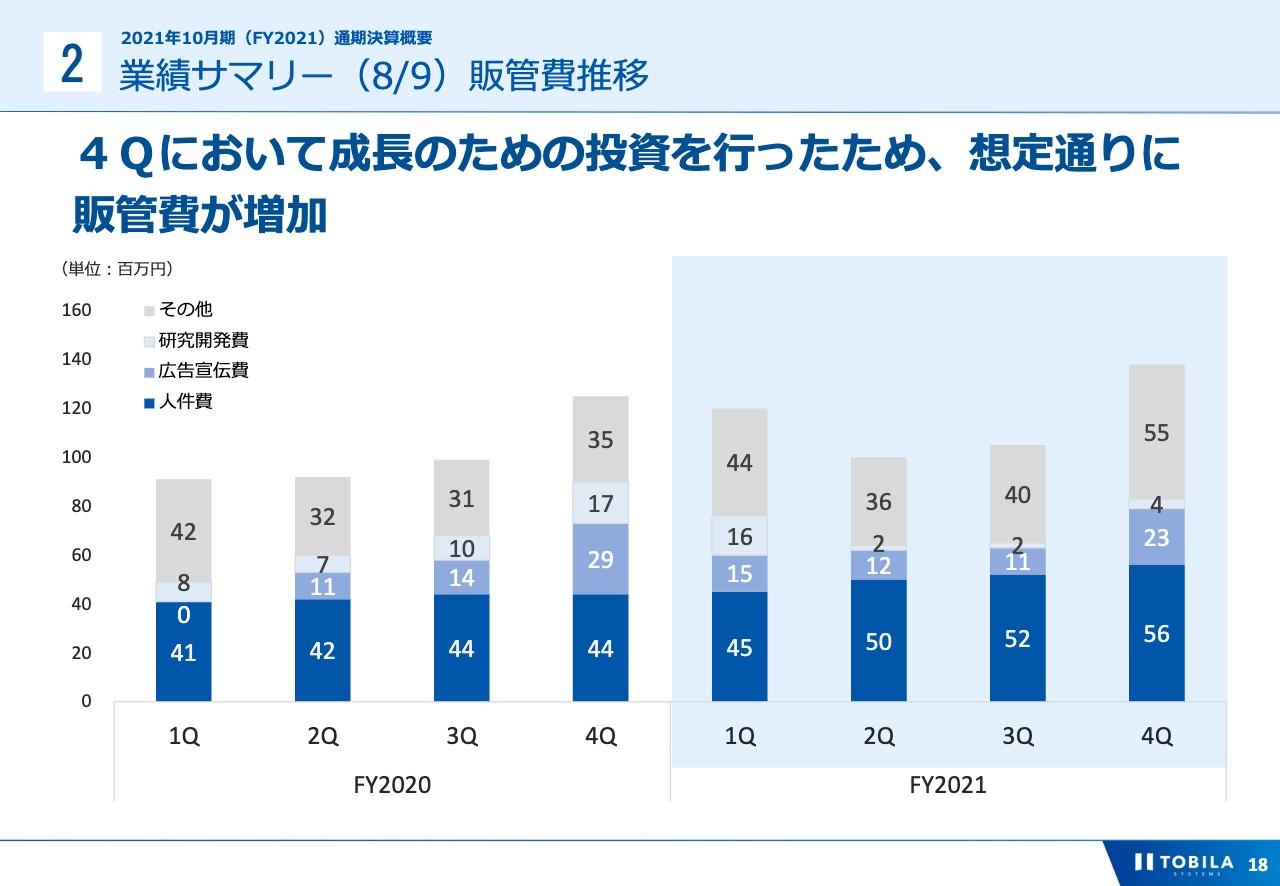

業績サマリー(8/9)販管費推移

販管費の推移です。第4四半期において1億3,900万円であり、第3四半期と比較し約31パーセント増加となりました。2021年10月期第3四半期の決算説明にて、第4四半期で将来の売上高成長に向け、広告宣伝費などのコストを積極的に使っていくとお話ししました。

予定どおり広告宣伝費を中心に事業を推進するための施策に予算を活用したため、第3四半期までの営業利益の推移から比べると、第4四半期単独で見た時よりも営業利益は低くなっています。

広告宣伝費は主に「トビラフォンCloud」の投資に活用しました。また営業力強化のための採用により人件費が増加したことや、280blockerの買収に伴うのれん費用が第4四半期から計上されたことで販管費が増加しています。

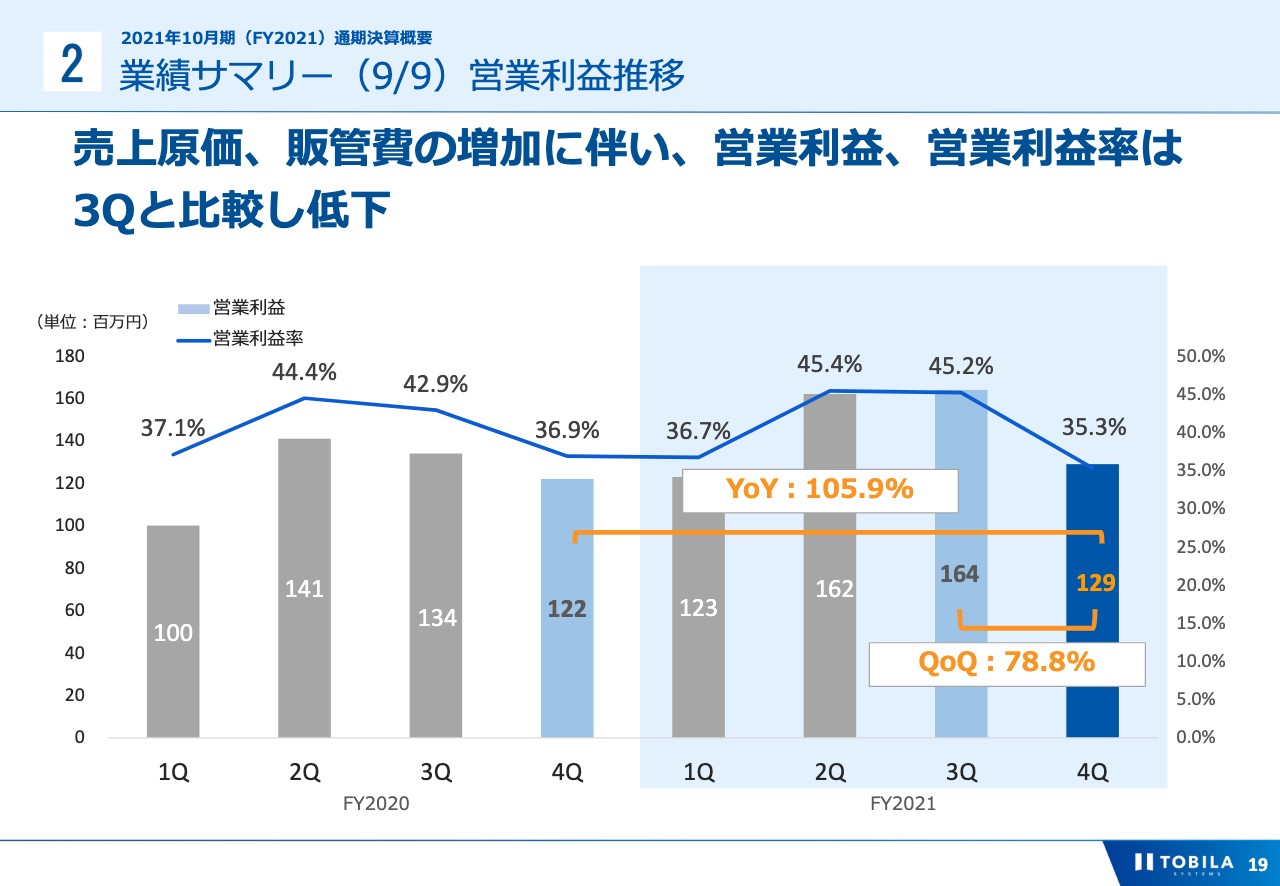

業績サマリー(9/9)営業利益推移

営業利益の推移は、売上の増加や販管費の抑制により営業利益が1億2,900万円となり、営業利益率が35.3パーセントとなりました。営業利益は前年同期比で5.9パーセントの成長、前四半期比で21.2パーセント減少となりました。第4四半期において積極的に投資を行い、販管費が増加したことに伴い、前四半期と比較すると減少となりました。

2021年10月期 通期コスト推移

通期のコストについてはご説明したとおりであり、計画どおりに進められたと考えています。

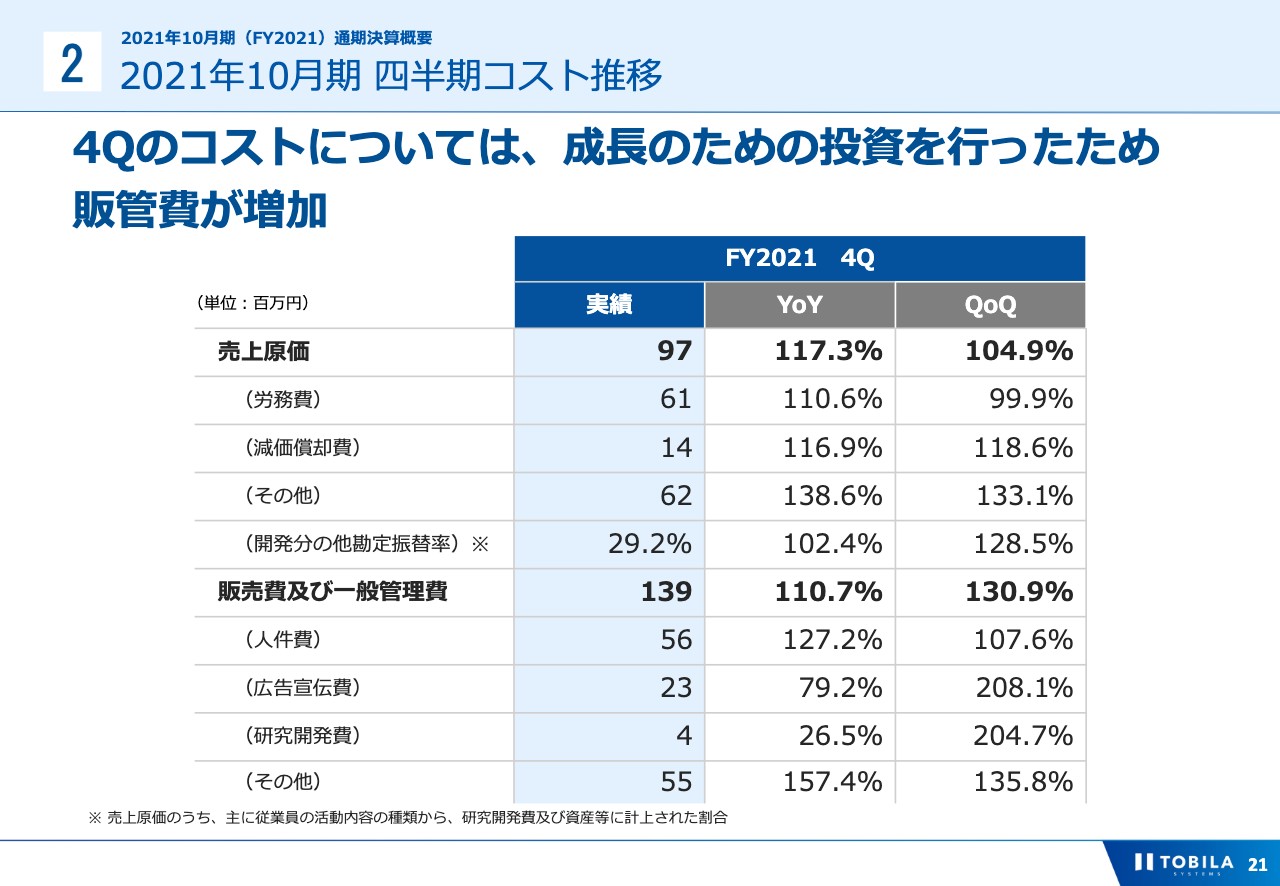

2021年10月期 四半期コスト推移

四半期のコスト推移については、これまでの内容と重複するため割愛します。

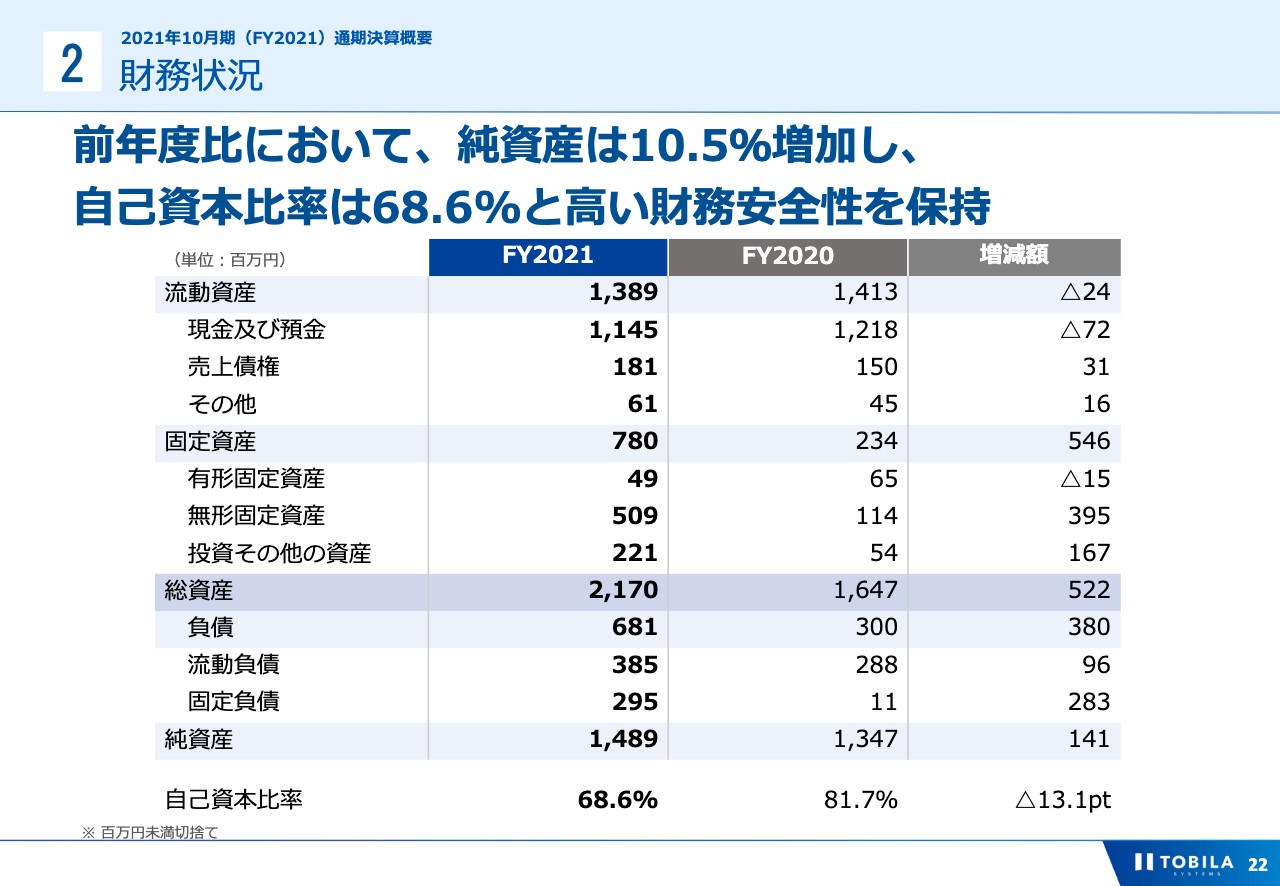

財務状況

B/Sに関する状況です。今期は買収や出資を行った関係で現金および預金が前期よりも低下しました。借入金の関係で負債も増えていますが、自己資本比率は68.6パーセントであり、財務安全性は引き続き高く保持しています。今後も企業の成長に対して有効と思われる投資に力を入れていきたいと考えています。

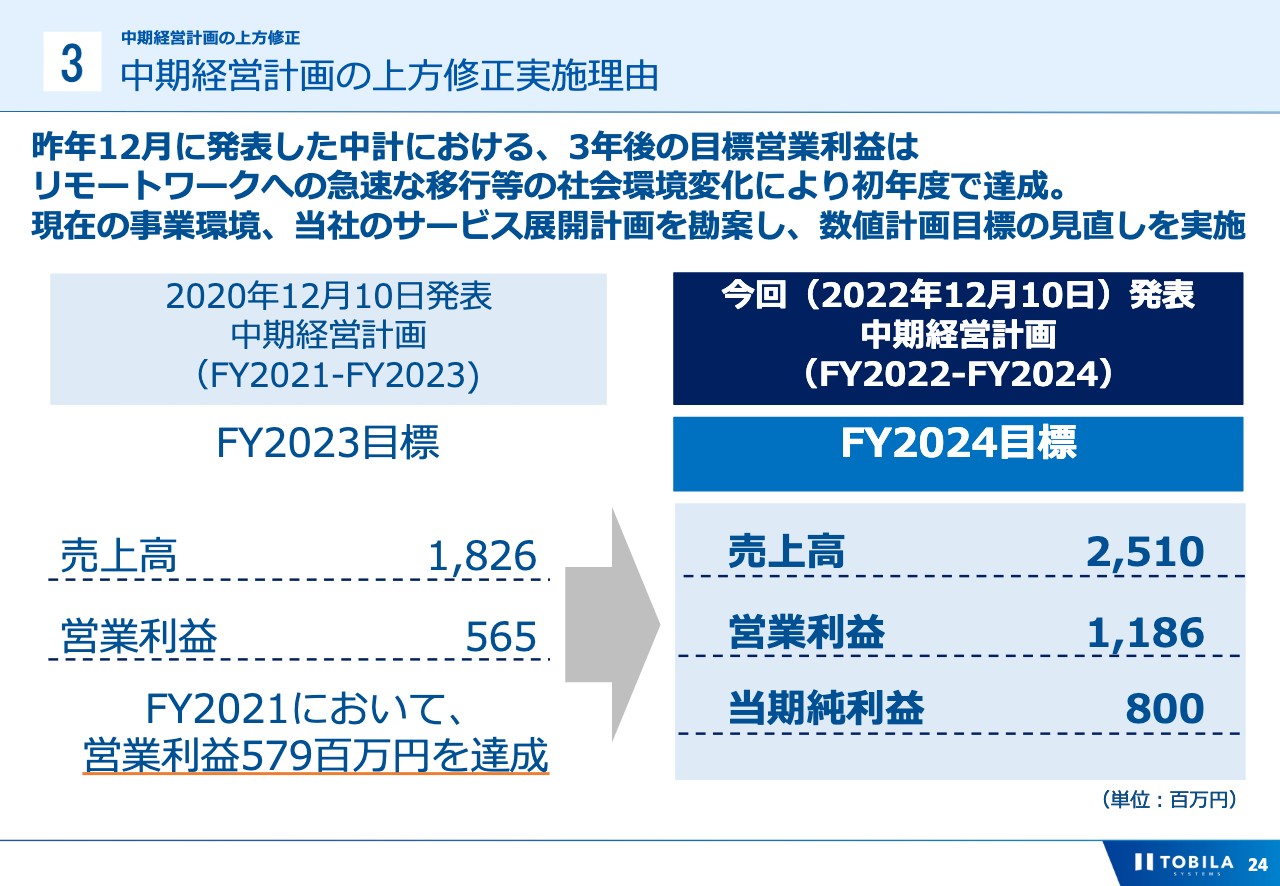

中期経営計画の上方修正実施理由

中期経営計画の上方修正についてご説明します。先ほどご説明したように、2021年10月期については増収増益での着地となりました。特に営業利益は昨年発表した中期経営計画にて、2023年10月期の目標としていた結果に2年前倒しで、5億6,500万円を達成しています。

これは新型コロナウイルスなどの影響により、急速なリモートワークへの移行があったことが主な背景と考えています。今後の当社のサービス展開計画を勘案し、新たに中期経営計画を上方修正することとしました。具体的には、2024年10月期における目標を売上高25億1,000万円、営業利益11億8,600万円、当期純利益8億円とします。

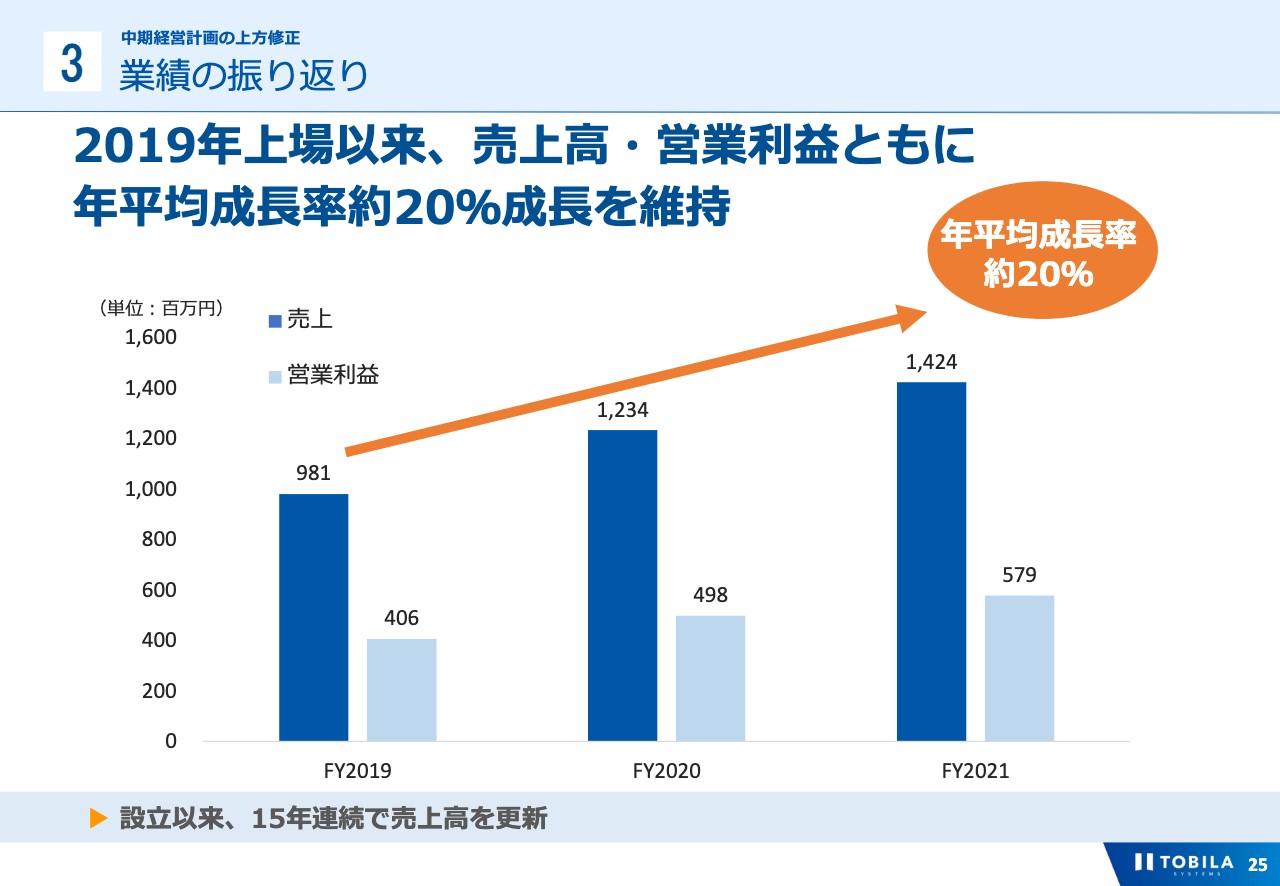

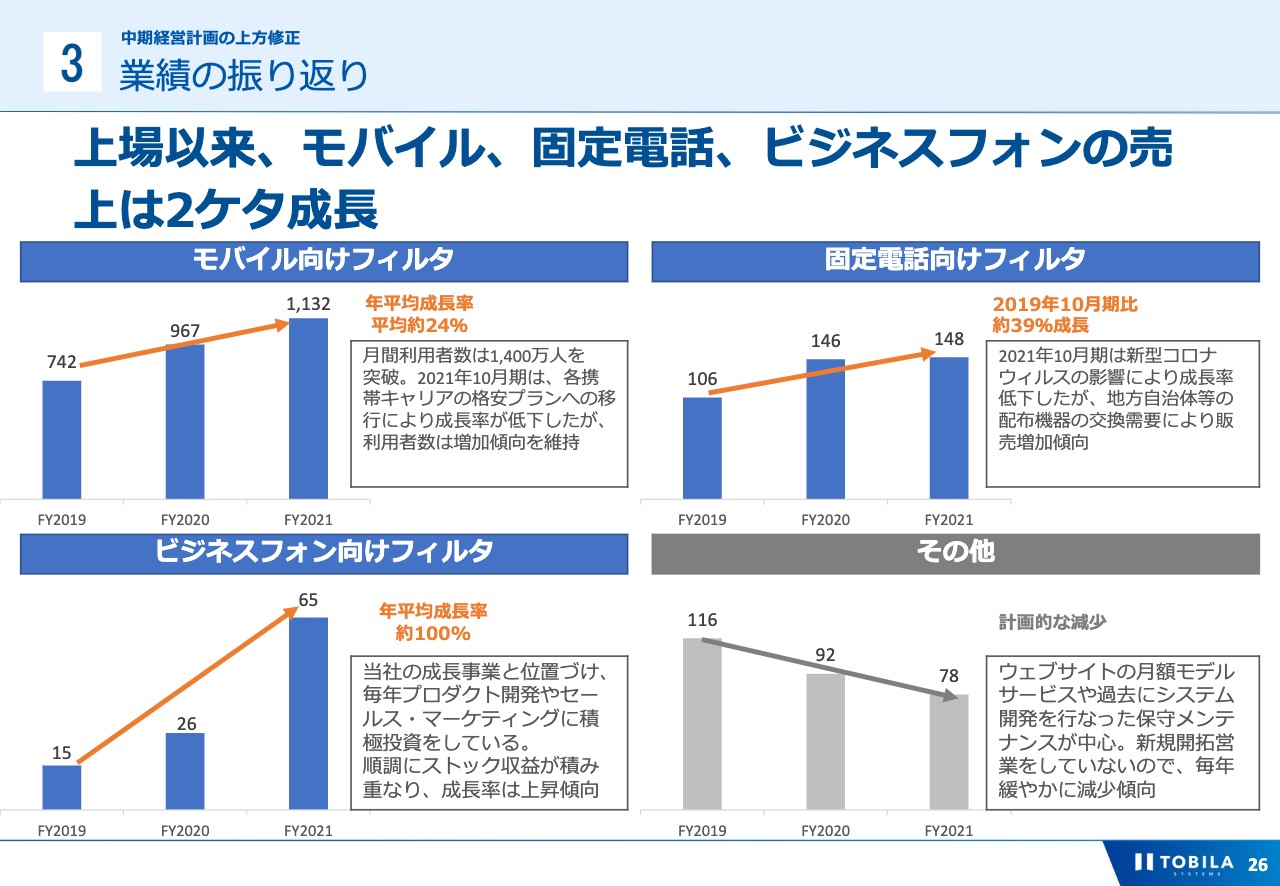

業績の振り返り(1/2)

当社は上場以来、売上高・営業利益ともに3年連続で平均約20パーセント成長を遂げてきました。また、当社は設立以来、売上高は15年連続増収を続けています。

業績の振り返り(2/2)

売上の内訳のように、モバイル向けフィルタ、固定電話向けフィルタ、ビジネスフォン向けフィルタのすべてにおいて成長してきました。売上構成比が高いモバイル向けフィルタについては、平均約24パーセントの成長であり、確実に成長しています。

固定電話向けにおいても、2019年10月期比で約39パーセント成長し、当社の投資事業であるビジネスフォン向けフィルタについては、年平均成長率約100パーセントとなっています。

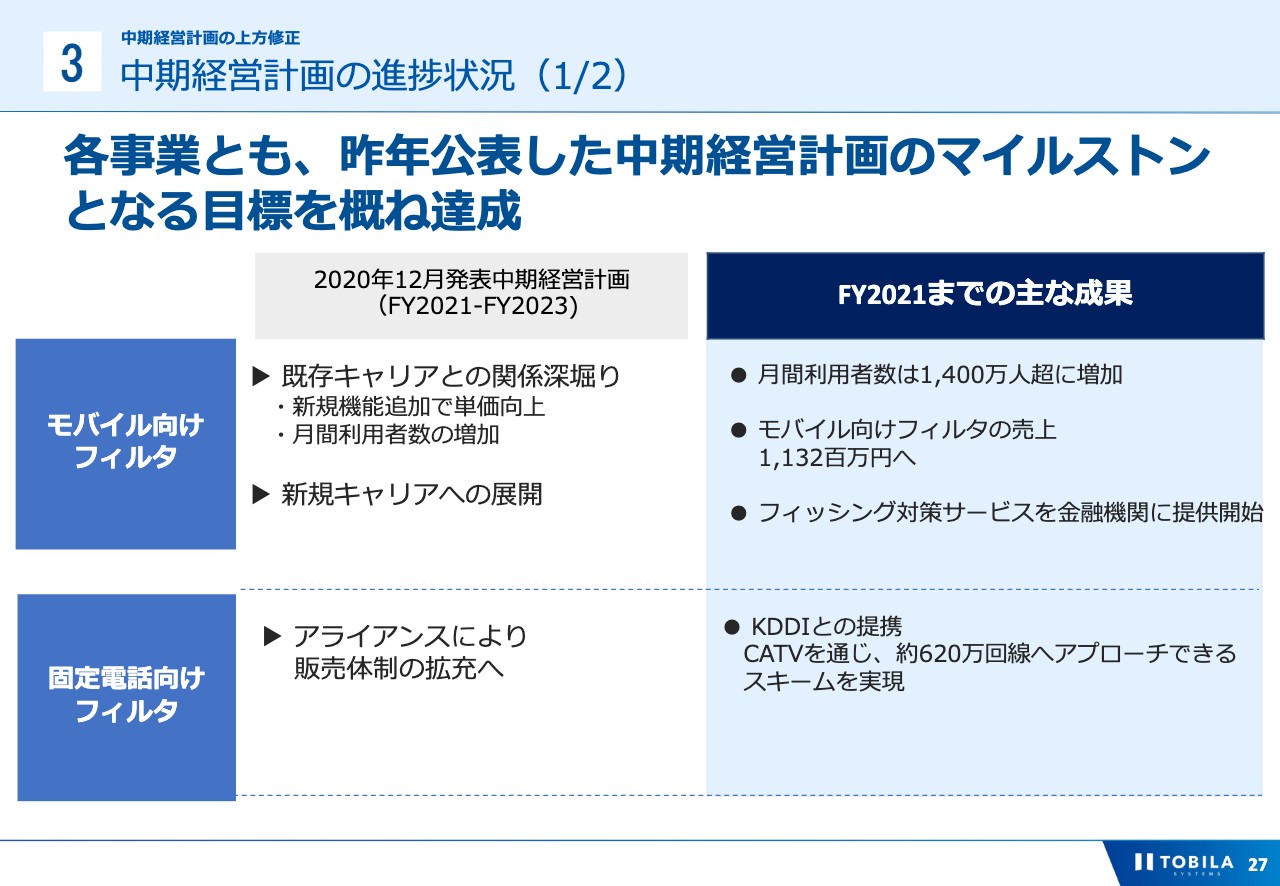

中期経営計画の進捗状況(1/2)

スライドは昨年発表した中期経営計画において目標とした事項と、2021年10月期までの主な成果です。モバイル向けフィルタは月間利用者数が1,400万人に到達しました。引き続き既存通信キャリアとの関係を深堀りしていきます。

固定電話向けフィルタは12月9日のリリースで、KDDIと共同でケーブルテレビ向けサービスを新たに開始し、通信キャリアの電話のネットワーク自体に当社のデータベースを組み込むことが初めて実現しました。これは非常に大きな一歩だと考えています。

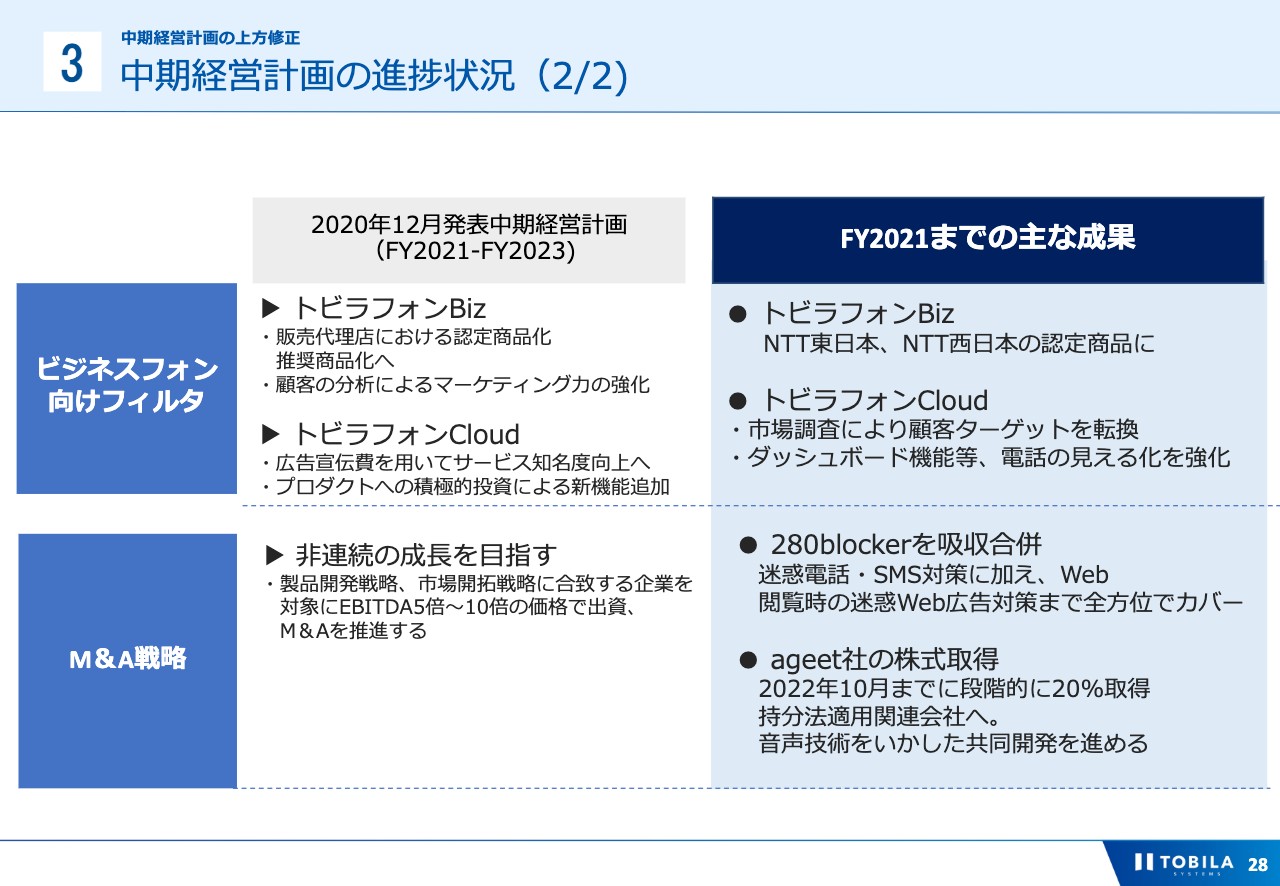

中期経営計画の進捗状況(2/2)

ビジネスフォン向けフィルタでは、「トビラフォンBiz」がNTT東日本およびNTT西日本のセレクトアイテム化を達成したことにより、現在販売数が増加しています。「トビラフォンCloud」は、マーケティング施策を強化するとともにダッシュボード機能を追加するなど、電話の見える化を図りました。

M&A戦略については着実に前進させており、合同会社280blockerの吸収合併や、ageet社との資本業務提携を行いました。ageet社については段階的に持分を取得し、16期には当社の持分法適用関連会社となる見込みです。

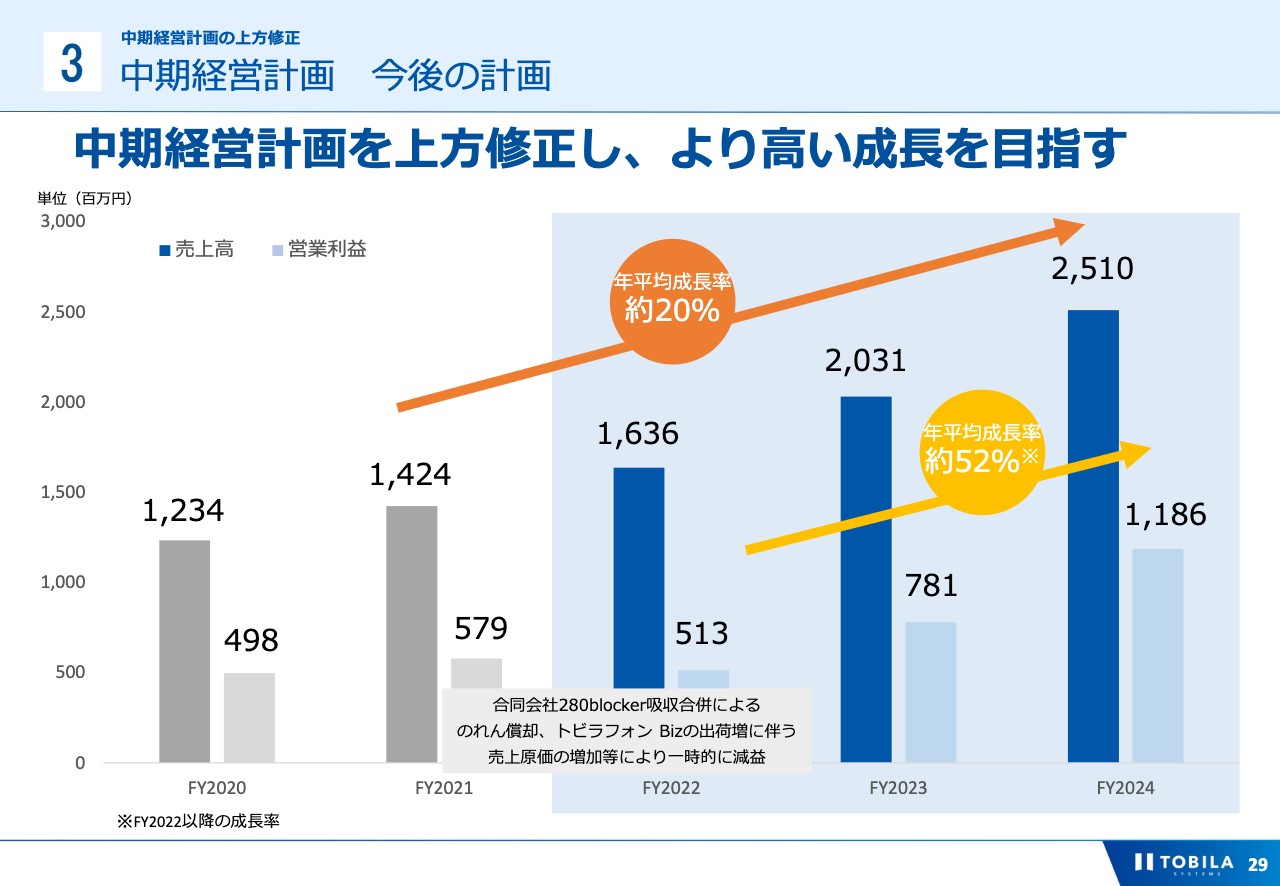

中期経営計画 今後の計画

昨年発表した中期経営計画については概ね達成できたと考えていることから、今回新たに中期経営計画を上方修正することに決定しました。その内容はより高い成長を目指すものとしており、売上高は毎年約20パーセントの成長を維持します。

営業利益は、2022年10月期については合同会社280blockerの吸収合併によるのれんの償却などがあるため、一時的な減益となりますが、2023年10月には回復し、年平均成長率52パーセントと非常に高い成長率を目指していきます。

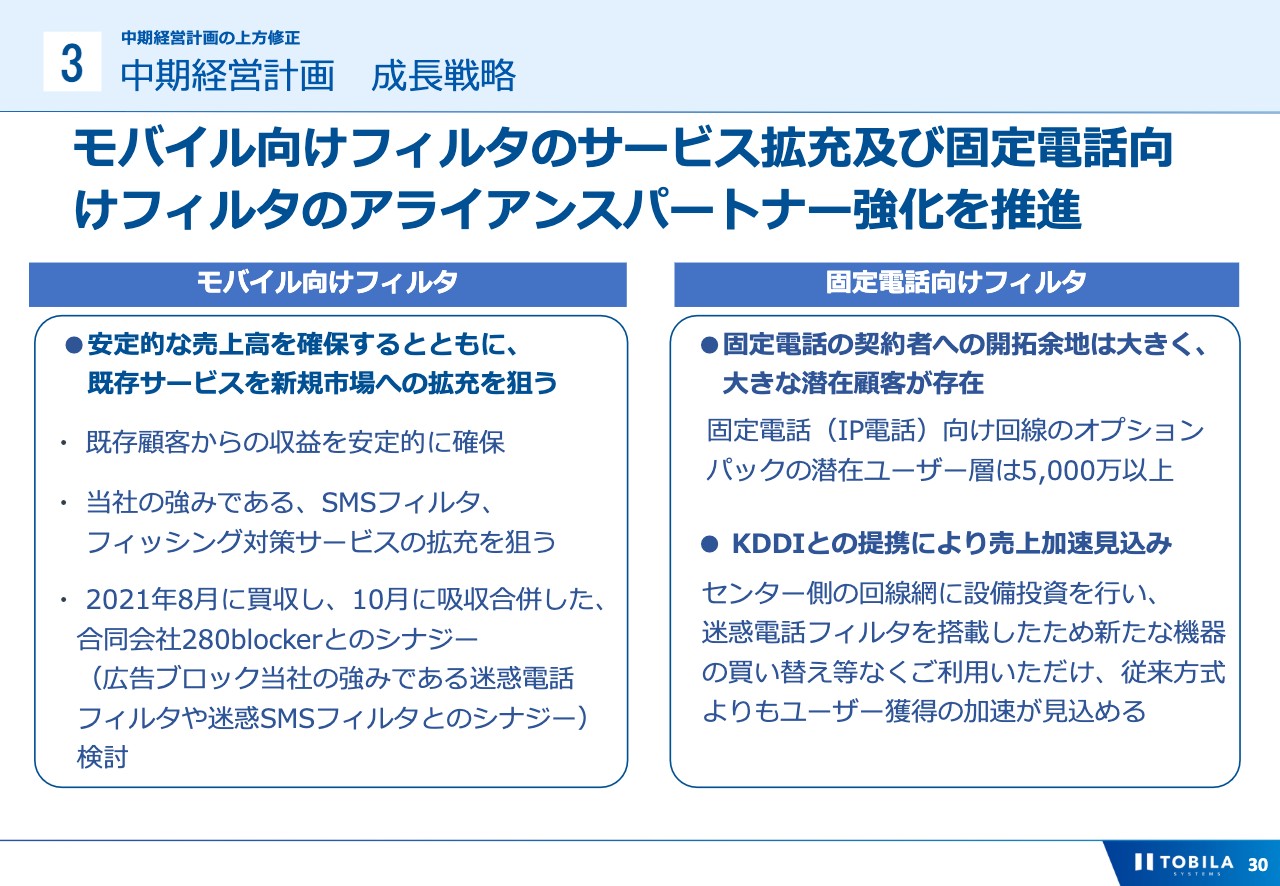

中期経営計画 成長戦略(1/2)

高い成長を維持するための戦略について、具体的にご説明します。モバイル向けフィルタは、既存顧客からの安定的な収益を確保するだけでなく、当社の強みであるSMSフィルタ、フィッシング対策サービスの新規顧客への導入を目指します。併せて、吸収合併した280blockerとシナジーの具体化を行い、売上の成長を目指します。

固定電話向けフィルタについては、時間はかかりますが、潜在ユーザー層が非常に大きいと見ており、ユーザーへの働きかけを強化していきます。

また、先ほどお話ししたように、KDDIとの協業で、ケーブルテレビ向けサービスによる売上を見込んでいます。KDDIとの共同事業についてはプレスリリースをご参照ください。

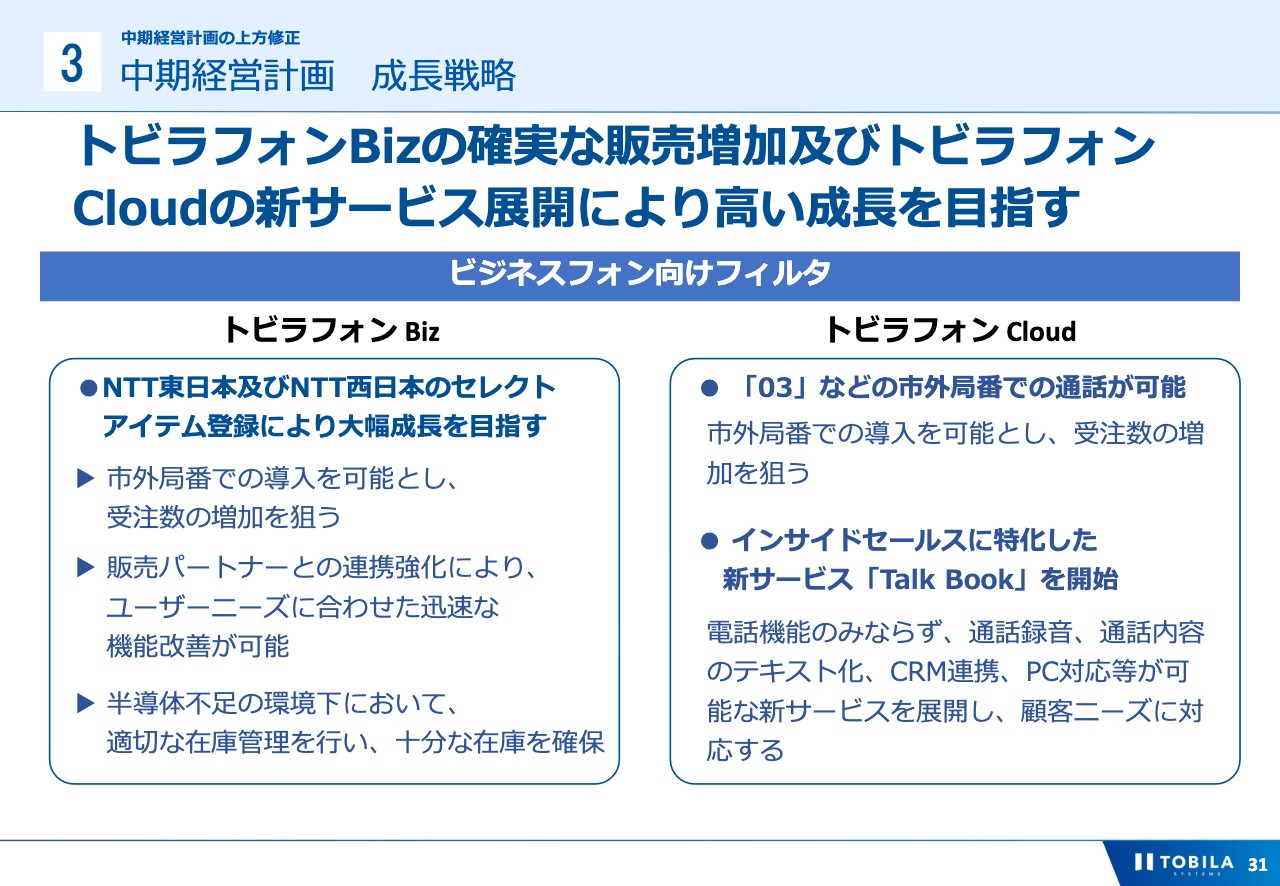

中期経営計画 成長戦略(2/2)

ビジネスフォン向けフィルタには、「トビラフォンBiz」と「トビラフォンCloud」の2製品があります。「トビラフォンBiz」は、迷惑電話フィルタ機能付きビジネスフォン用通話録音システムとなります。NTT東西のセレクトアイテム化によって、大幅な販売増加を見込んでいます。昨今、半導体不足の環境となっていますが、十分な在庫確保に努めて、機会損失を防ぎます。

また、「トビラフォンCloud」はこれまで「050」の番号のみの対応でしたが、新たに東京の「03」などの市外局番での通話が可能になります。

さらに、1月にはインサイドセールスに特化した新サービス「Talk Book」を開始予定です。現在のリモートワークが定着しつつある環境に必要とされる通話録音、通話内容のテキスト化、CRM連携、PC対応などの機能の実装により、新たに上方修正した中期経営計画の達成を目指していきます。詳細については、本日公表したリリースをご覧ください。

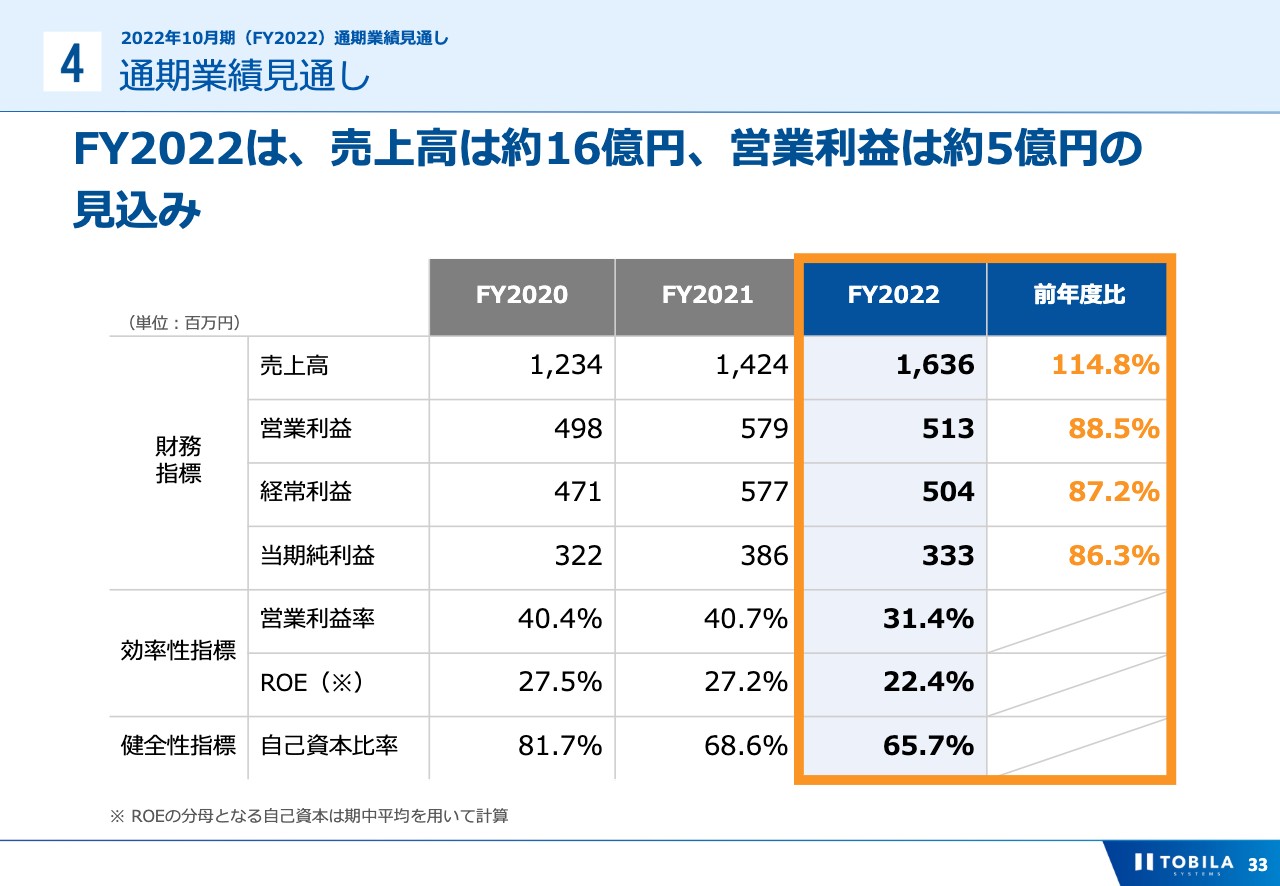

通期業績見通し

2022年10月期の業績見通しをご説明します。2022年の業績は、売上高は約16億円、営業利益は約5億円、当期純利益は約3億円となる見通しです。売上高については、引き続き約15パーセント成長を見込んでいます。

一方、営業利益はほぼ横ばいとなる見通しです。要因は、280blocker吸収合併による、のれん償却などです。来期には新サービス展開も予定しており、のれん償却などの影響がありますが、2023年度10月期には営業利益も成長させていく想定です。

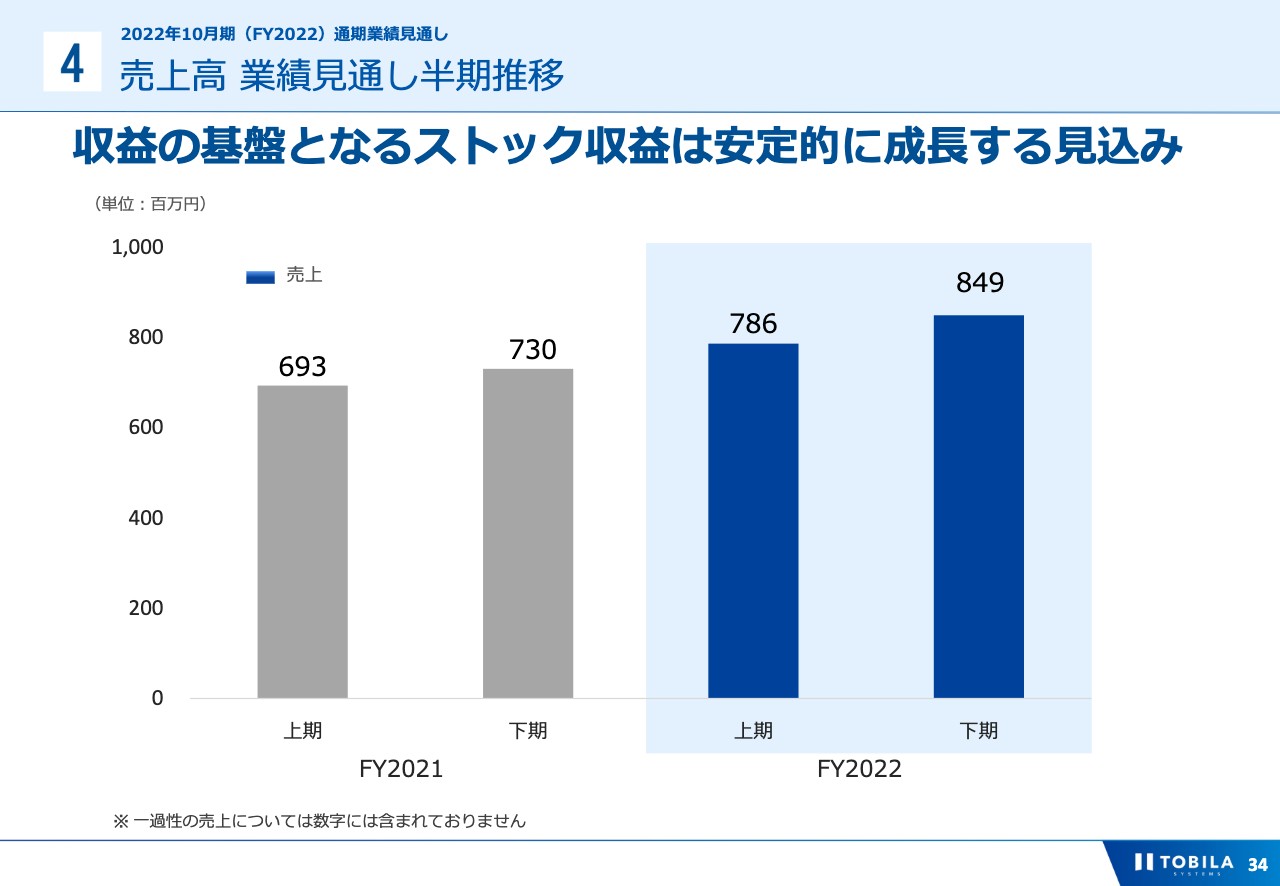

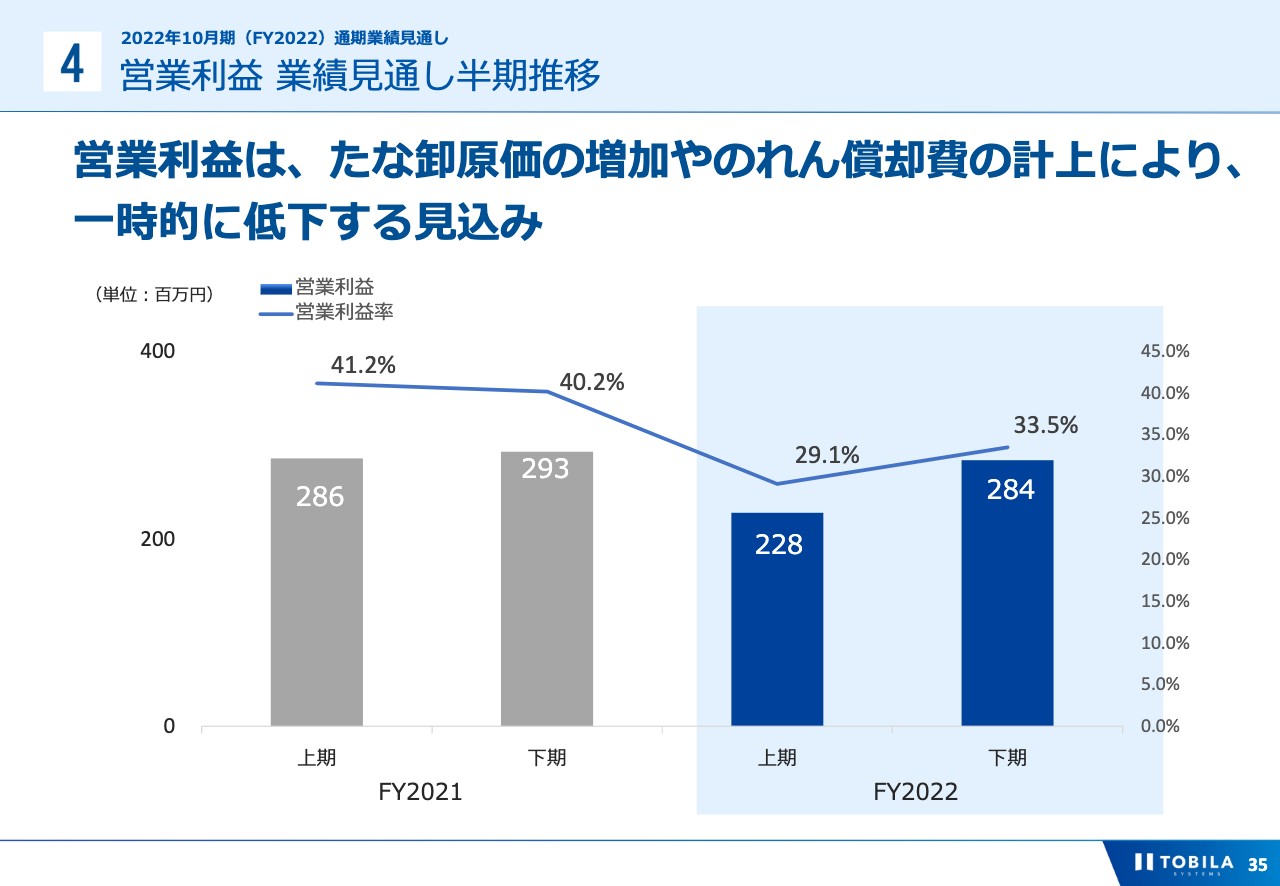

売上高 業績見通し半期推移

売上高の半期推移についてです。通期では、売上高の成長率は約19パーセントを見込んでいます。2022年上期の売上高は7億8,600万円、営業利益率は31.5パーセント、下期の売上高は8億4,900万円、営業利益率は33.5パーセントを見込んでいます。

下期のほうが営業利益率がよい理由は、当社のビジネスモデルであるストック型ビジネスにあります。毎月積み上がった分が、翌月以降の売上に影響するため、後半にかけて業績がよくなります。

営業利益 業績見通し半期推移

営業利益の業績見通しとして、半期での推移をご説明します。営業利益は、上期は2億2,800万円、下期は2億8,400万円を想定しており、通期で前年と同水準になります。

上期は、のれん償却費に加えて、新サービス展開を行うため、一時的に利益が減少しますが、顧客のニーズを把握しているサービス展開のため、下期には一定程度の売上高を見込んでいます。そのため、通期では2021年10月期と同水準になる想定です。

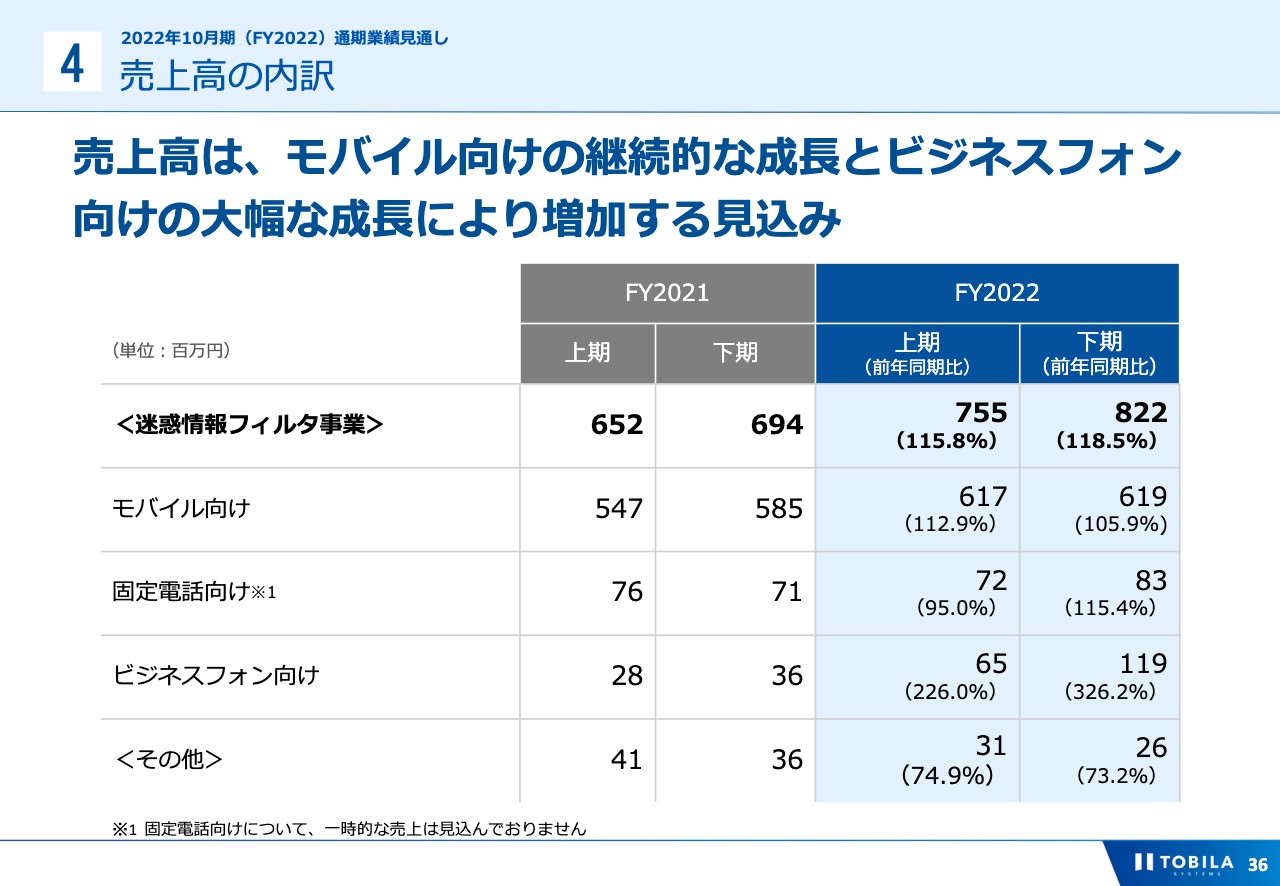

売上高の内訳

業績見通しにおける売上高内訳をご説明します。主力の迷惑情報フィルタ事業は、上期で7億5,500万円、下期で8億2,200万円を見込んでいます。中でも、特に売上の構成比が高いモバイル向けフィルタは安定的に成長する想定です。

また、ビジネスフォン向けフィルタについては、「トビラフォンBiz」のNTT東西のセレクトアイテム化により、大きく販売増加が見込めます。

「トビラフォンCloud」については、東京「03」などの市外局番でかけられるようにすること、また、インサイドセールスに特化した新サービス展開を想定しており、大きな成長を見込んでいます。

その他については、今期は一時的な案件を見込んでおらず、昨年対比で縮小する見込みとなっています。

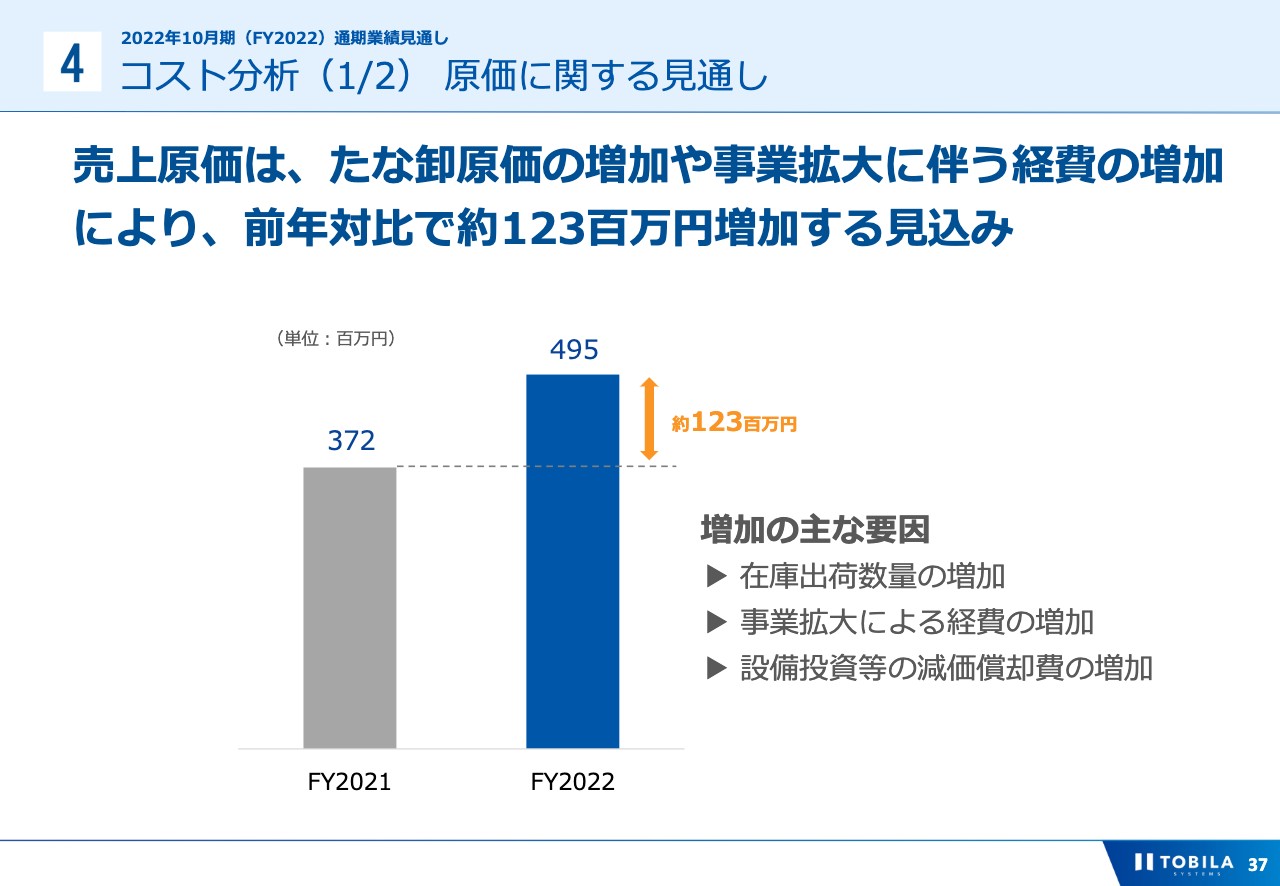

コスト分析(1/2) 原価に関する見通し

コスト分析です。原価については、前年対比で約1億2,300万円の増加を見込んでいます。「トビラフォンBiz」の端末に関するたな卸原価の増加やエンジニアの採用に伴う人件費の増加、設備などの減価償却費の計上を見込んでいます。

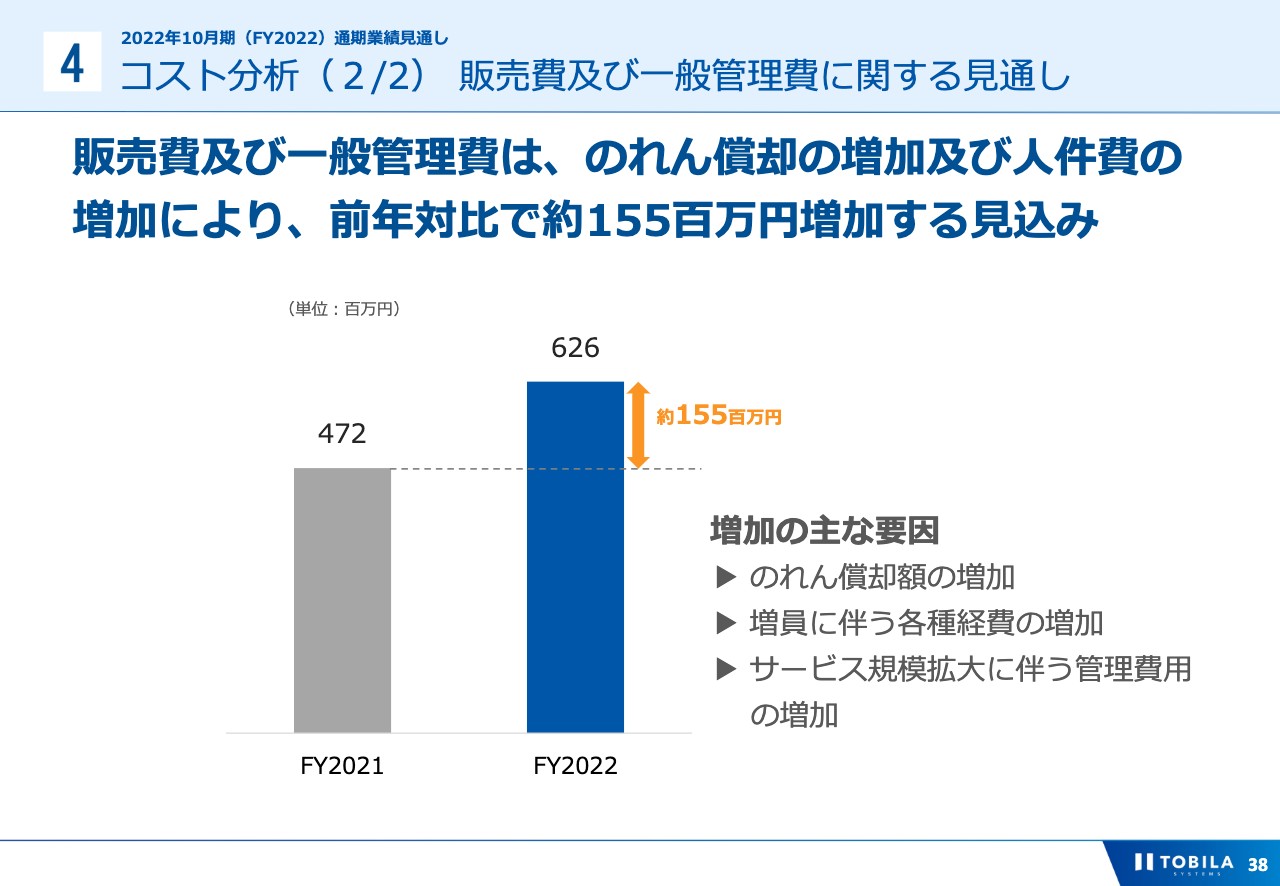

コスト分析(2/2) 販売費及び一般管理費に関する見通し

販管費及び一般管理費は、前年対比で約1億5,500万円の増加を見込んでいます。主に、280blockerののれん償却費や人材採用に伴う経費増加、「トビラフォンCloud」や新サービスである「Talk Book」に関する広告宣伝費などを見込んでいます。

原価、販管費ともに、人材採用によるコストの増大を見込んでいますが、優秀な人材の採用は、将来の成長のために欠かすことができない、重要な要素であると考えています。

2022年10月期通期業績見通しの説明は以上となります。

明田氏からご挨拶

本日は、貴重なお時間をいただき誠にありがとうございました。ご質問がありましたら、会社ホームページの問い合わせより個別にご質問いただければ、後日回答しますので、ぜひそちらからご質問をお願いします。本日はトビラシステムズの通期決算発表にご参加いただき誠にありがとうございました。