控除率が「0.7%」に?控除額はどう変わる?

2022年度税制改正大綱が発表されるのは、例年と同じであれば12月。11月現在、国土交通省から住宅ローン控除による控除率を現行の「1%」から「0.7%」に縮小する案が出るなど、議論が進んでいます。

また、控除率低下による住宅投資の落ち込みを避けるため、控除期間を10年から15年以上に延長する案も検討されているようです。

「控除率0.7%」の場合

現行制度では、住宅ローン控除による控除率はローンの年末残高の最大「1%」。年末時点で3000万円の住宅ローンが残っていれば、最大「30万円」が所得税などから控除されます。控除率が「0.7%」となれば、最大控除額は「21万円」になります。

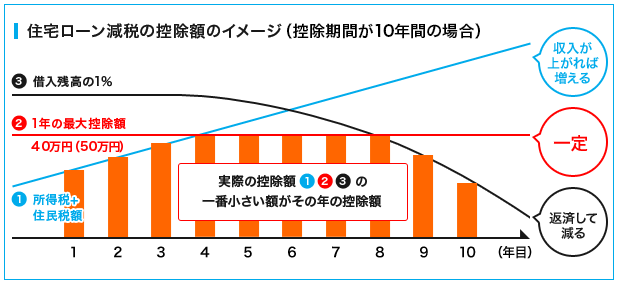

ただし、住宅ローン控除は「A:所得税+住民税額」「B:40万円(長期優良住宅等は50万円)」「C:借入残高の1%」のうち最も少ない額がその年の控除額となります。そのため、AまたはBがCに満たないケースでは、必ずしも現行制度と比較して控除額が3割減となるわけではありません。

「控除率0.7%」かつ「控除期間15年に延長」の場合

現行制度では、住宅ローン控除による控除期間は原則「10年」。これが「15年」に延長するとなると、控除額はどうなるのでしょうか?

一見すると、控除額が3割減となっても、期間が1.5倍に伸びれば、控除額は現行制度より上がるようにも感じられます。しかし、延長した期間がそれまでの10年間と同じ控除額になるとは限りません。

現に、消費税増税により控除期間が「13年」に延長された際には、延長した3年間の最大控除額は、実質的にそれまでの10年間における2年分でした。控除期間が延長しても、このような制限が設けられ、現行制度と同等の総控除額になるよう調整される可能性はあると考えられます。

また、控除期間が延長するのは「13年」に延長したときと同様、消費税課税住宅に限定される可能性もあります。