2021年11月19日に行われた、株式会社大泉製作所2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社大泉製作所 代表取締役社長 佐分淑樹 氏

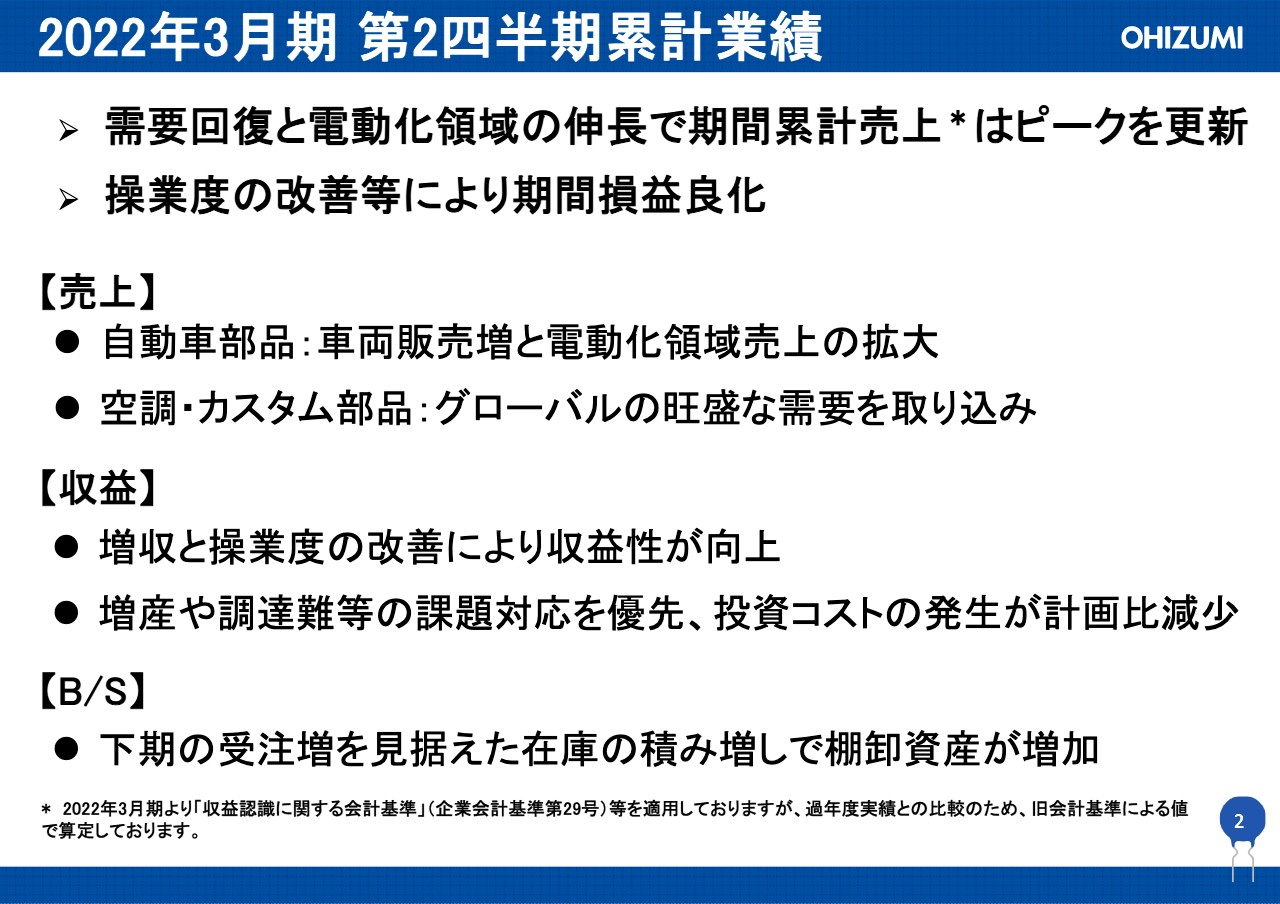

2022年3月期 第2四半期累計業績

佐分淑樹氏:いつもお世話になっております。代表取締役社長の佐分でございます。本日はお忙しい中、弊社決算説明会にご出席いただきありがとうございます。それでは、2022年3月期第2四半期決算説明会を始めさせていただきます。

最初に第2四半期累計の業績ですが、全事業において需要回復し、自動車部品では特に電動化領域の伸長により、期間累計売上はピークを更新しました。その影響に加え、操業度の改善などにより期間損益も良化しました。

売上については、自動車部品では車両販売の増加や電動化領域の拡大、また、空調・カスタム部品では、グローバルの旺盛な需要を取り込み、主要顧客であるダイキンさまなどが好調であったこともあり、伸びました。

収益は、増収と操業度の改善により収益性が向上しました。一方で、増産や部材の調達難などの課題を優先したため、在庫などの積み上げが発生し、この分が操業度益に効いています。通期では投資コストなどが計画どおり発生する予定ですが、少し下期にずれ込んでいる分があるため、その分も上期の収益として上がっている状況です。

バランスシートは、下期の受注増を見据えた在庫の積み増しにより、棚卸資産が増加しました。

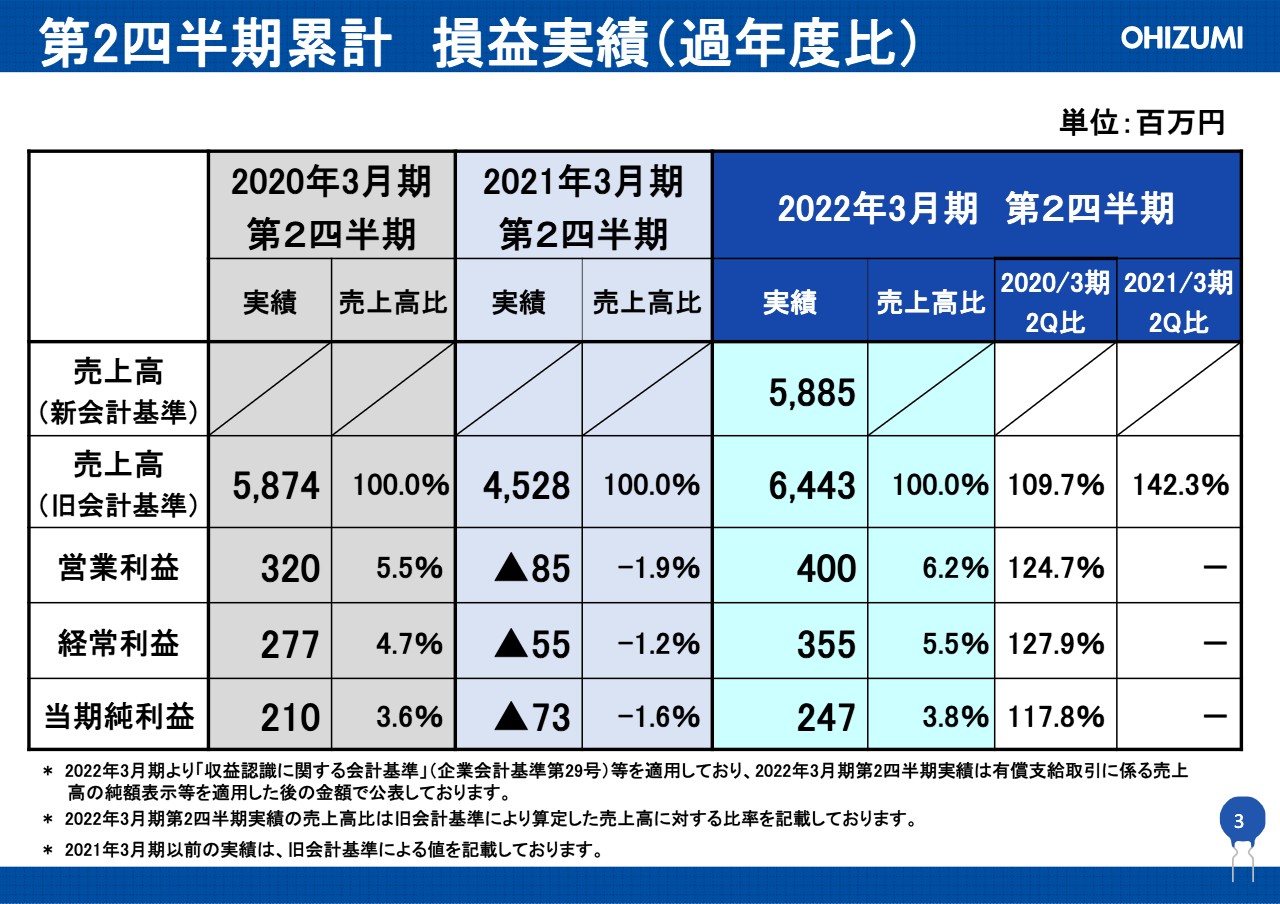

第2四半期累計 損益実績(過年度比)

損益実績ですが、売上高は「新会計基準」で58億8,500万円です。比較のため「旧会計基準」での売上高も記載していますが、実績としては64億4,300万円で、コロナ禍以前の2020年3月期の58億7,400万円と比べて約10パーセントの伸び、前年度に比べて40パーセント強の伸びとなりました。営業利益は4億円と前年度の赤字から大幅に回復し、コロナ禍以前と比べても24パーセント程度の伸びとなりました。

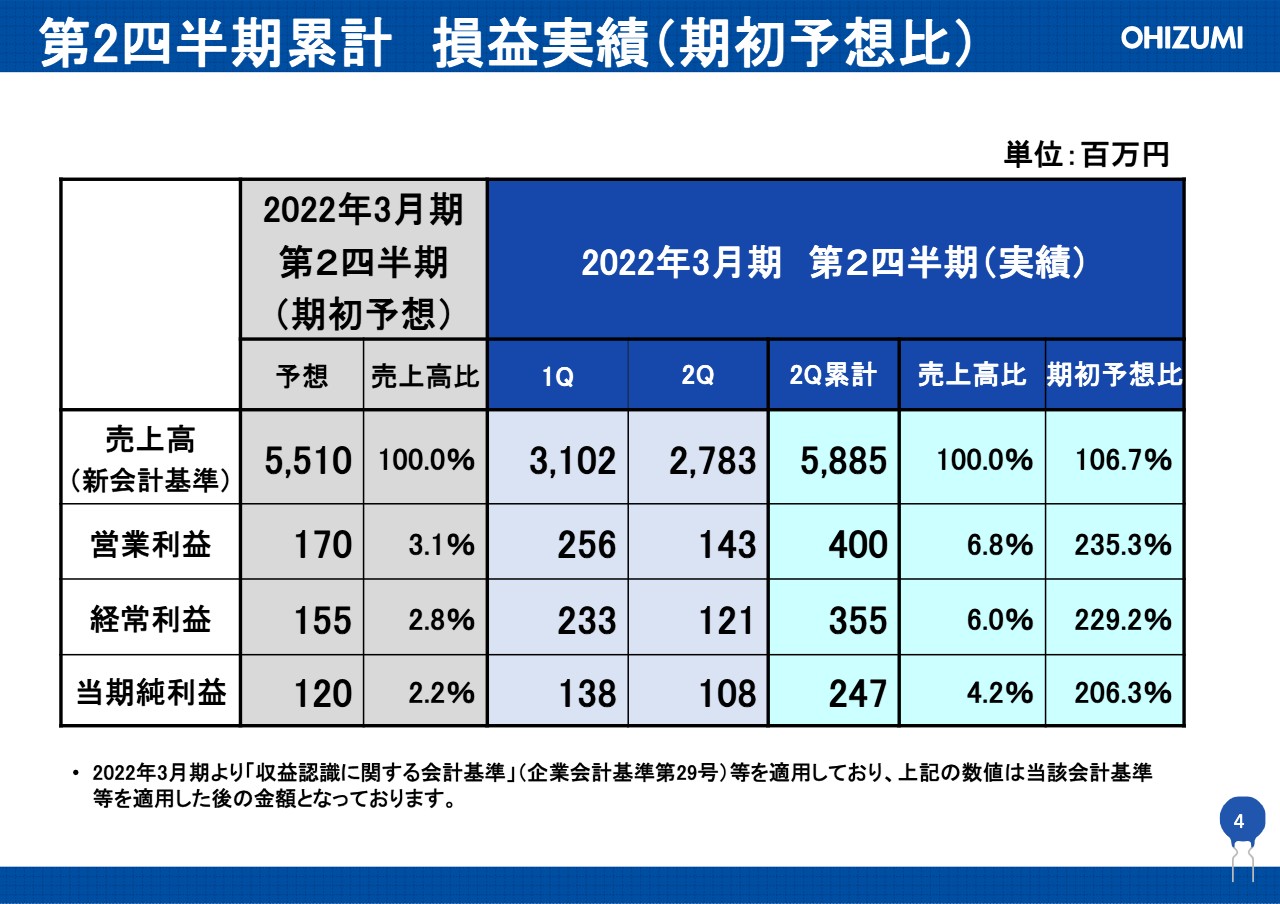

第2四半期累計 損益実績(期初予想比)

今回は期初予想から上方修正しましたが、その中身については、売上高が58億8,500万円と約7パーセント、営業利益が4億円、期初予想より約2倍以上増加しました。先ほどもお話ししたように、在庫の積み上げを含む操業度益が影響しています。

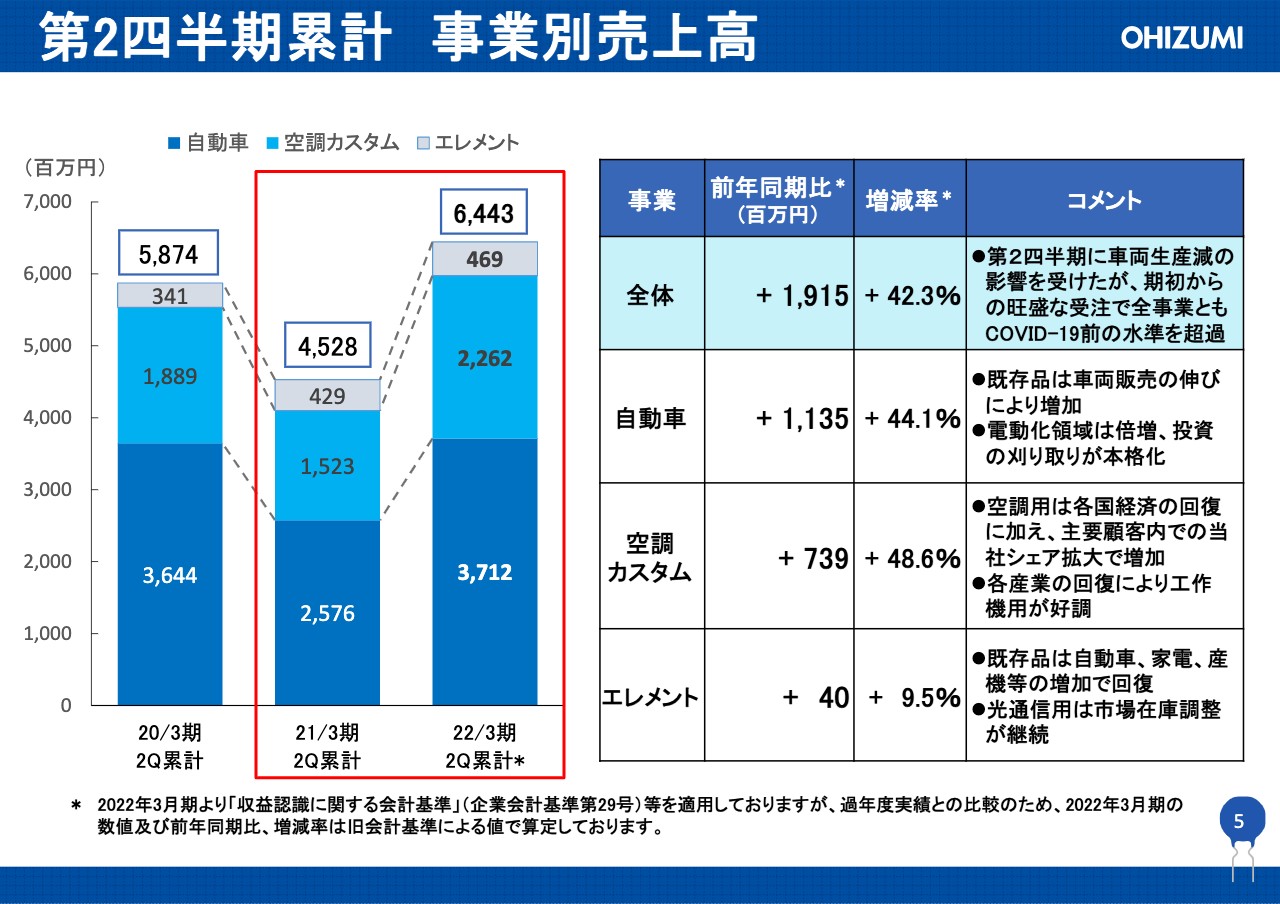

第2四半期累計 事業別売上高

続いて、事業別売上は、全体として前年度に比べ40パーセント強の伸びとなりました。それぞれ自動車が44パーセント、空調カスタムが48.6パーセントの伸びです。一方、エレメントについては、光通信用の市場在庫調整がまだ継続していることもあり、10パーセント程度にとどまりました。

自動車については、水温センサやフィンセンサといった既存の主力センサが、車両販売の伸びにより増加しました。電動化は倍増し、投資の刈り取りが本格化してきた状況です。

空調カスタムは、各国経済の回復に加え、主要顧客のダイキンさまなどが伸びる中、我々のシェア拡大もあり、増加しました。また、工作機械市場が好調であることも増加の要因となっています。

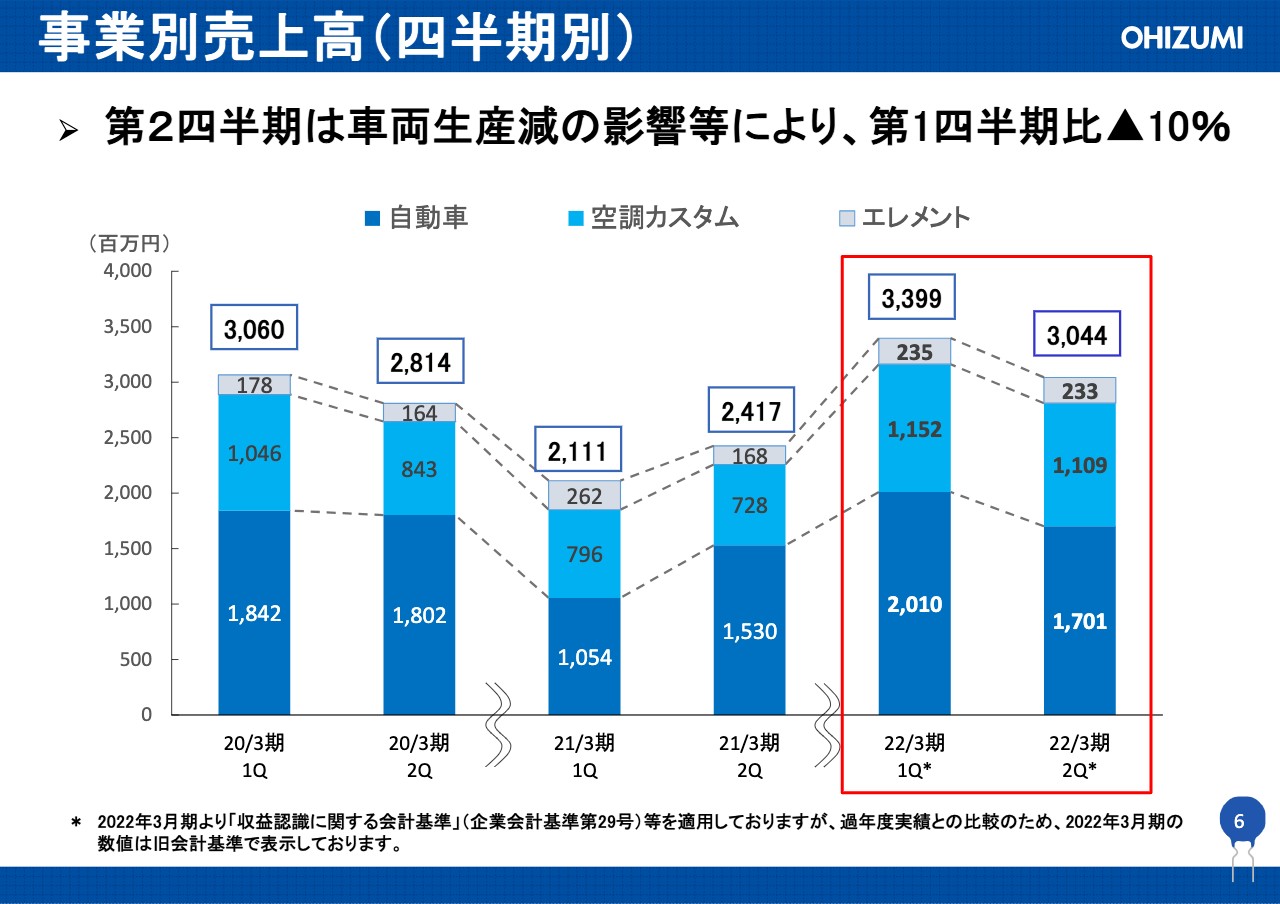

事業別売上高(四半期別)

四半期別の売上の推移についてご説明します。第1四半期は33億9,900万円と、過去最高の売上となりました。しかし、第2四半期はトヨタさまなどの生産減の影響から、第1四半期比で10パーセント減になりました。下期では生産減が挽回され、元に戻ると予測しています。

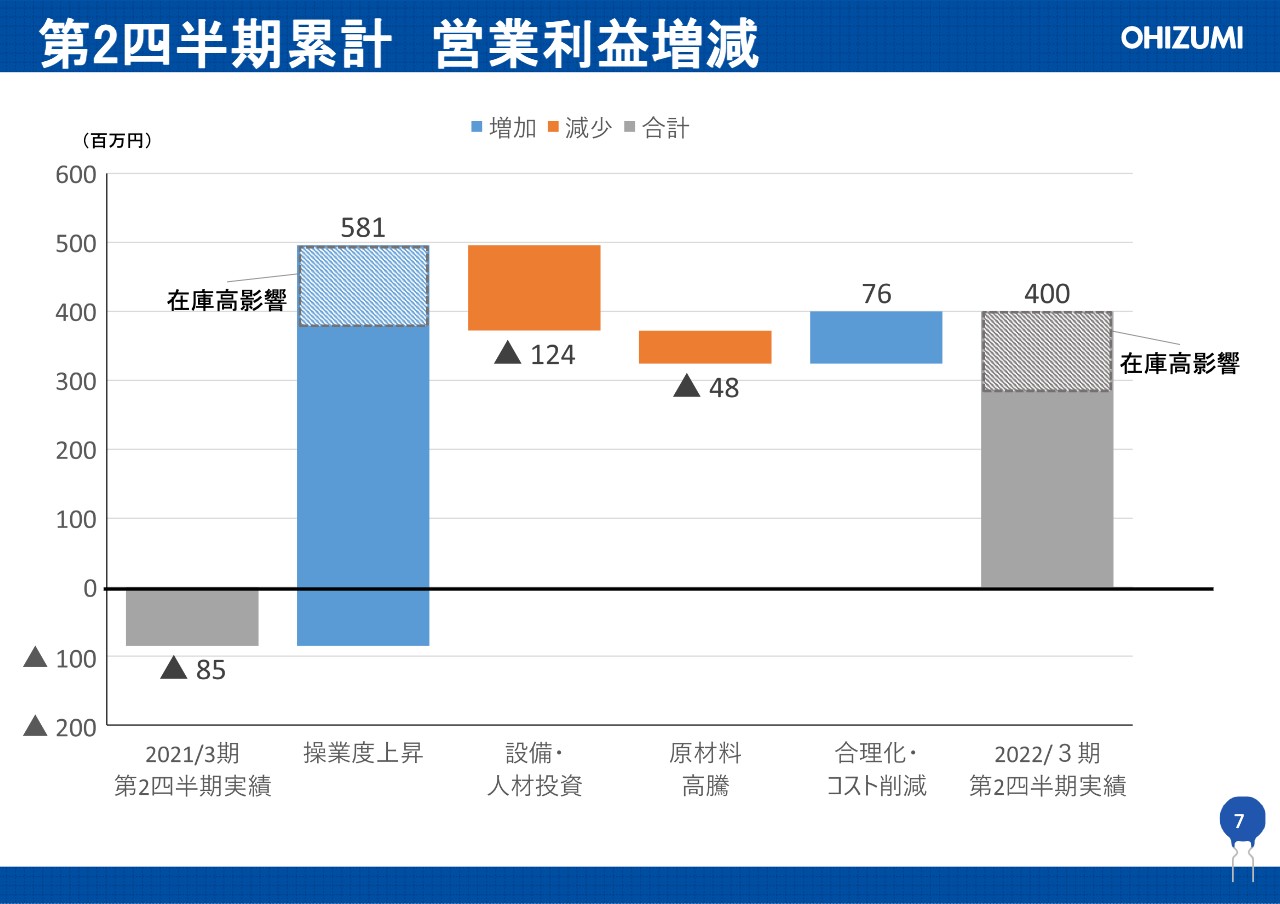

第2四半期累計 営業利益増減

営業利益の増減です。昨年の第2四半期から考えると売上が大きく伸び、操業度が上昇しています。その中でリスクも考えた在庫の積み上げ影響が1億円強あるため、全体として5億8,000万円程度の利益増となりました。

また、設備・人材投資や原材料高騰の利益減要因がありましたが、合理化・コスト削減を含めて、4億円で着地しました。この4億円のうち、在庫高影響が1億円強あり、これを下期に消化していく状況になると考えています。

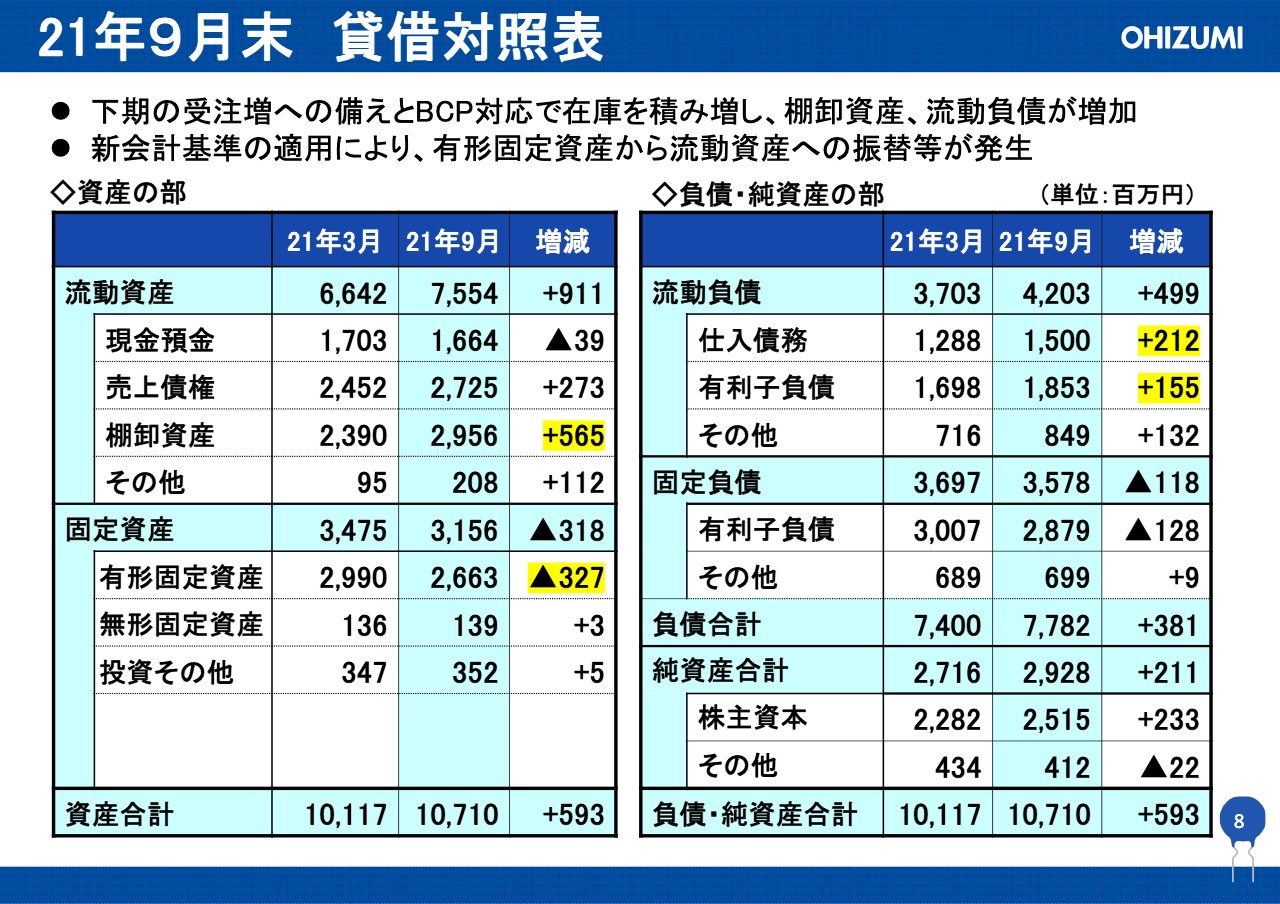

21年9月末 貸借対照表

バランスシートです。今お話ししたとおり、在庫の積み増しによって棚卸資産が5億6,500万円増えました。それに伴ない流動負債の仕入債務及び有利子負債が増えています。ただし、下期以降はこれが減少していくと考えていますので、問題ないと考えています。

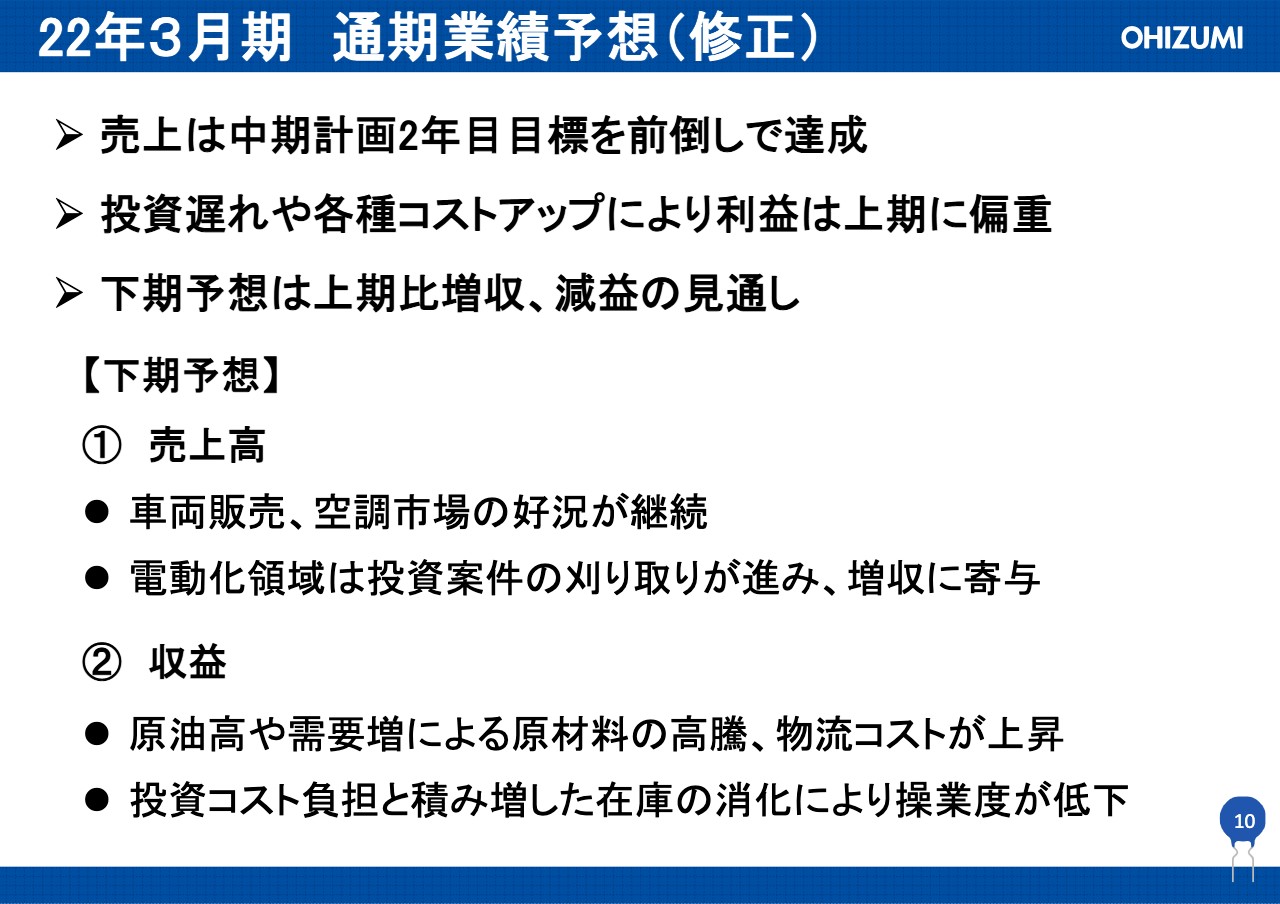

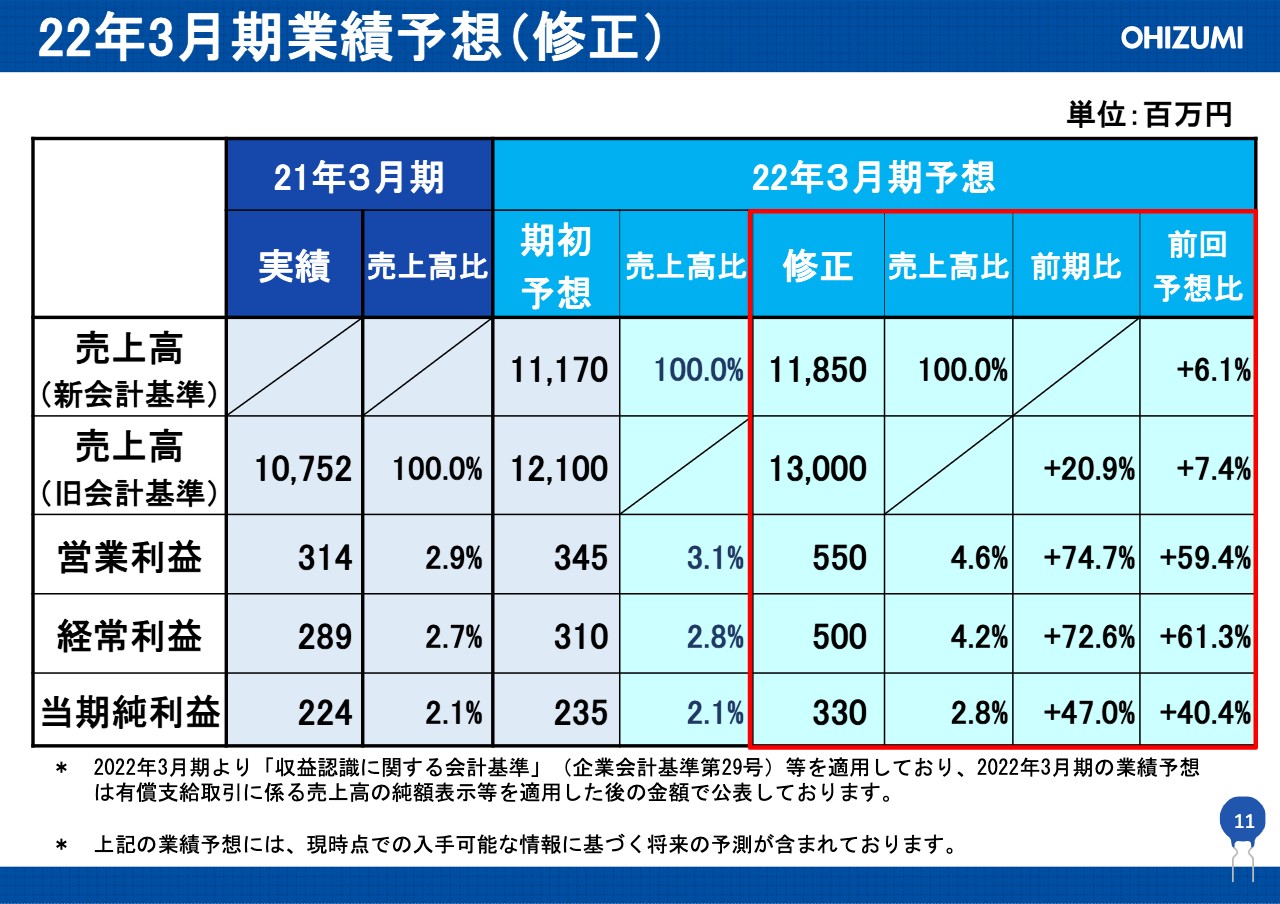

22年3月期 通期業績予想(修正)

通期業績予想についてご説明します。通期業績予想は上方修正しました。売上は中期計画の2年目目標を1年前倒しで達成する見通しになっています。しかし、投資遅れや各種コストアップによって利益は上期に偏重し、下期は上期比で増収減益の見通しを考えています。下期の予想としては、売上は車両(自動車)が挽回生産となり、今のかたちで推移すると考えています。空調も同様に好調が継続すると考えています。

収益については、やはり原材料の高騰や物流コスト上昇、また投資コストの下期へのずれ込みと在庫の解消といったことで、操業度が低下すると考えています。

22年3月期業績予想(修正)

通期業績ですが、表の一番上は新会計基準の売上高で118億5,000万円を予想しています。期初予想に対してプラス6.1パーセントとなります。旧会計基準では130億円で、前年度に比べ20.9パーセントの伸びになります。営業利益は5億5,000万円で、前年度比で約70パーセント強増加すると考えています。

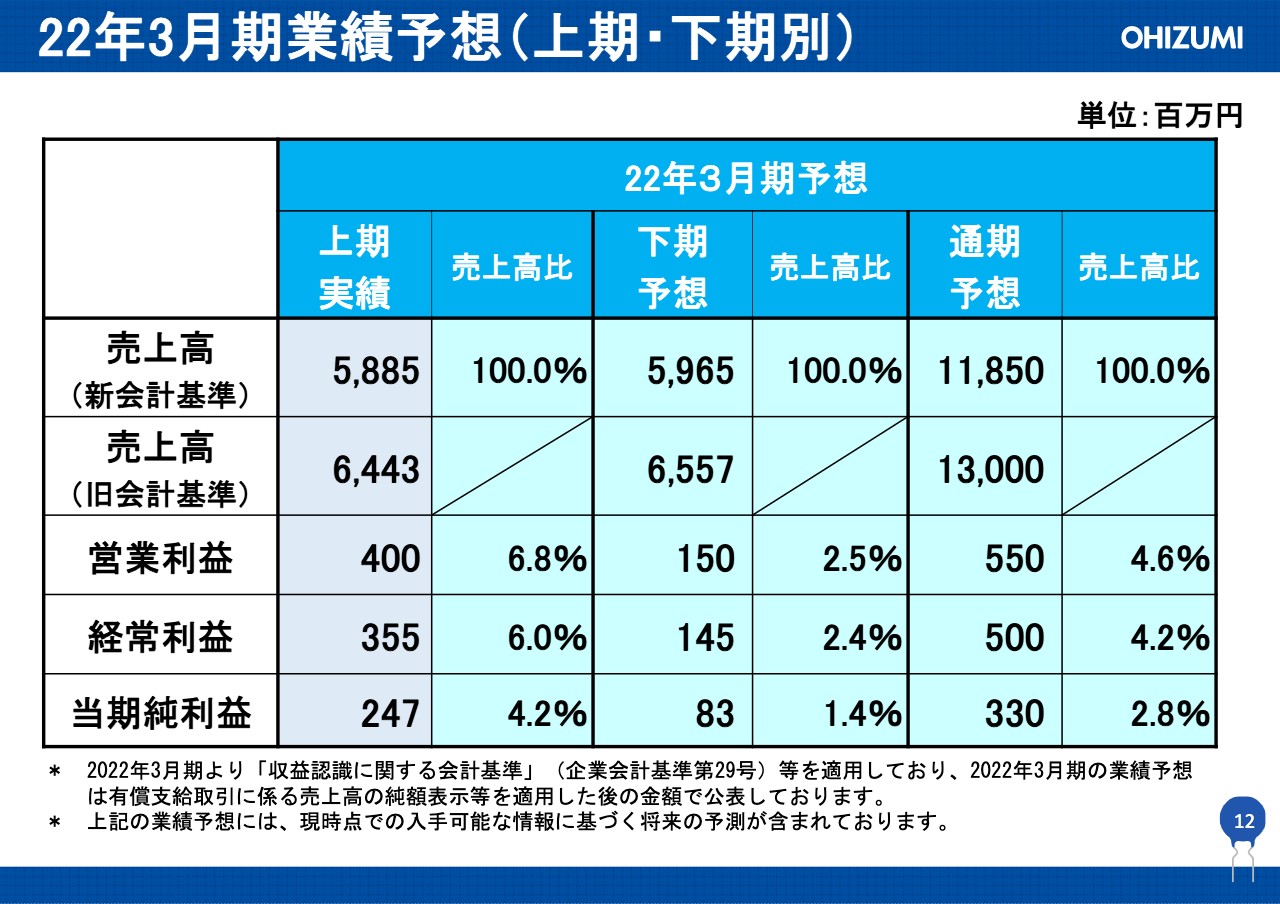

22年3月期業績予想(上期・下期別)

業績予想を上期と下期で見ると、売上高はほぼ同じ程度になると予想しています。しかし、先ほどもお話ししたように、下期の営業利益は在庫の消化などで減収になるため、1億5,000万円を予想しています。これによって通期で5億5,000万円と考えています。

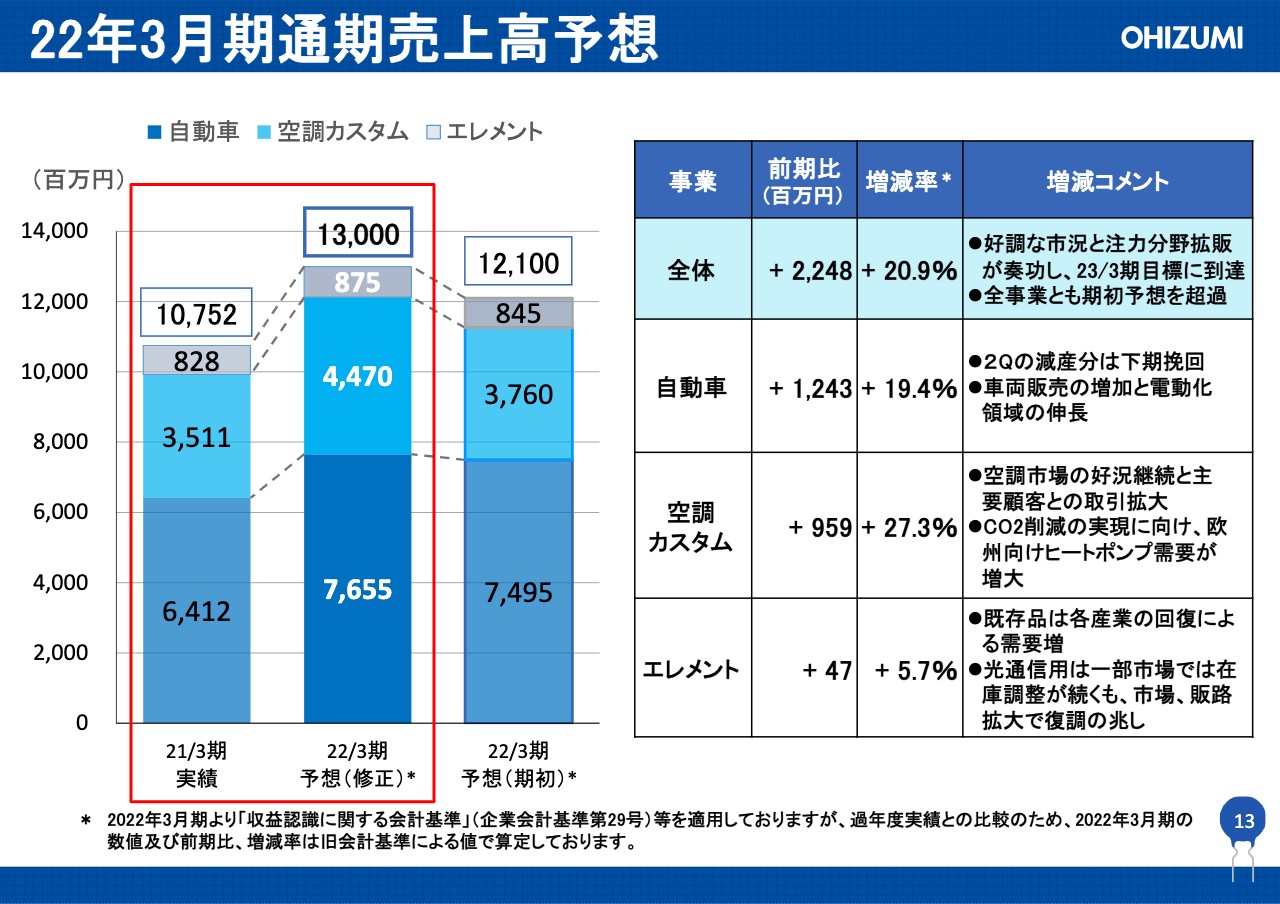

22年3月期通期売上高予想

売上の予想は130億円で、全体では20.9パーセントの増加と見ています。そのうち、自動車が19.4パーセント、空調カスタムが27.3パーセント、エレメントは光通信の在庫調整がまだ影響することで6パーセントくらいの伸びになると考えています。

自動車の第2四半期の減産分は下期で挽回していくと予想しています。電動化はさらに伸長すると考えています。空調カスタムは好況が継続して、CO2削減の実現に向けた欧州向けのヒートポンプという新たなニーズも出てきており、さらに伸びていくと考えています。

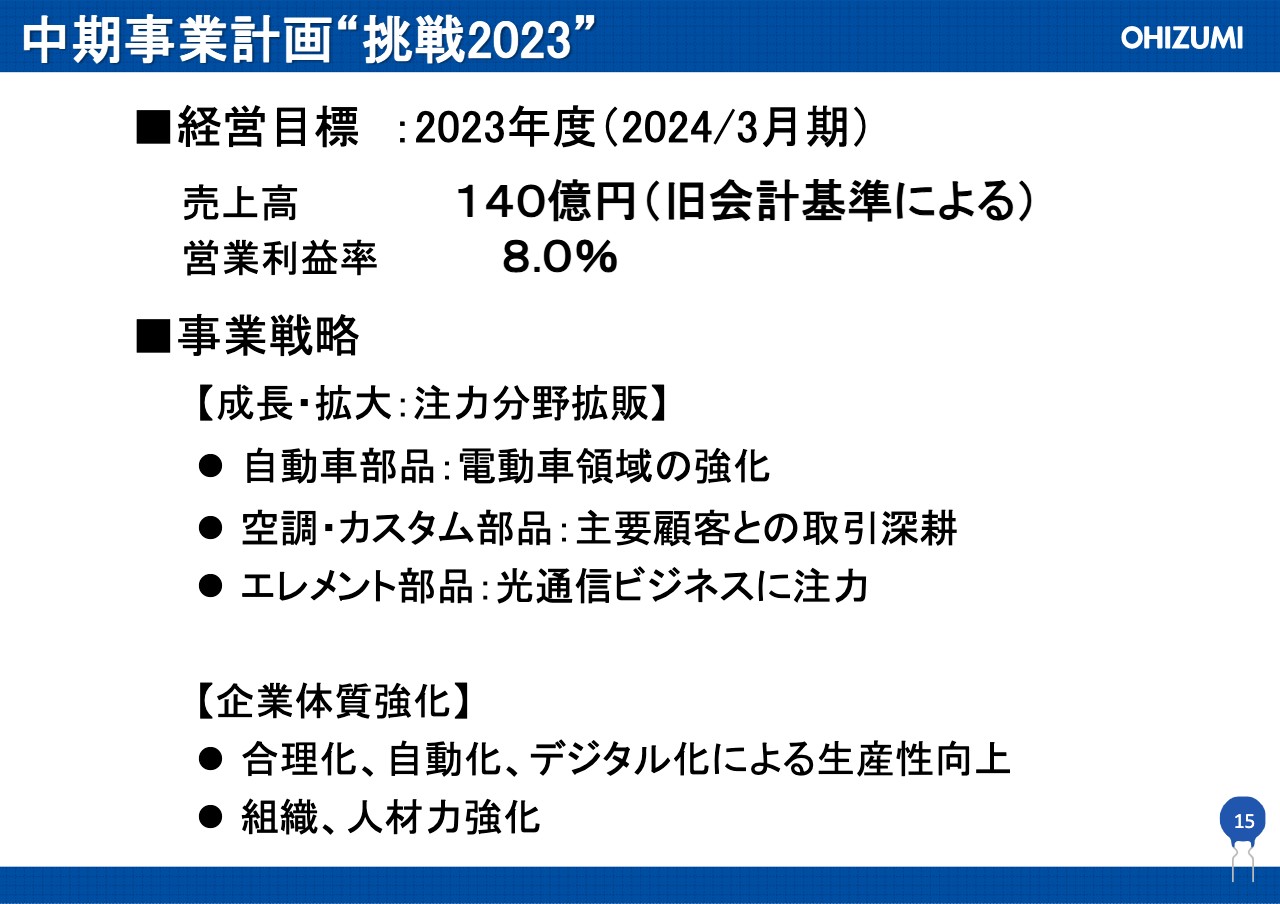

中期事業計画“挑戦2023”

中期事業計画についてご説明します。我々の2023年度の経営目標は売上高140億円、営業利益率8パーセントと掲げ、達成に向けて進めています。事業戦略としては、自動車については電動車領域の強化、空調・カスタムについてはダイキンさま、三菱さまといった主要顧客のシェアをしっかりと取っていくことを考えています。

エレメントについては、2022年度以降、復調してくると考えている光通信ビジネスに注力していくことと、今まで中国市場を中心に置いていましたが、今後このような光通信が拡大していく北米の市場も狙っていくことを考えています。

そして企業体質の強化ということで、今年は特に合理化、自動化、デジタル化による生産性向上を進めています。また、それを支える組織、人材力強化をするため、今年は中途採用も含めマネジメントクラスの人材を積極的に採用している状況です。これをもって経営目標を達成していこうと考えています。

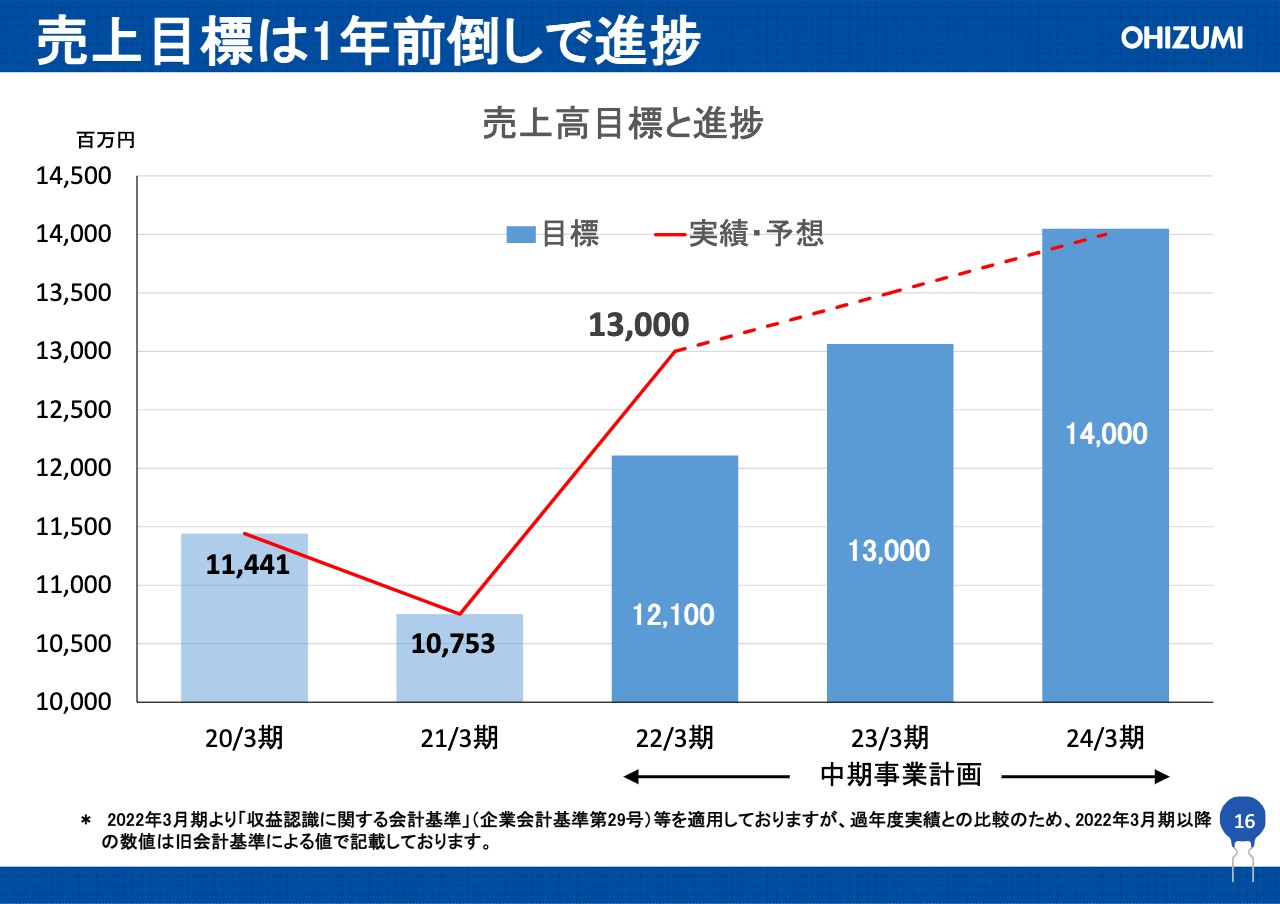

売上目標は1年前倒しで進捗

スライド17ページは売上高目標とその進捗状況です。中期事業計画が完遂する2024年3月期で売上高140億円の目標を設定していますが、先ほどもお伝えしたとおり、今年で130億円の予想であり、現在のところ1年前倒しで進捗している状況です。

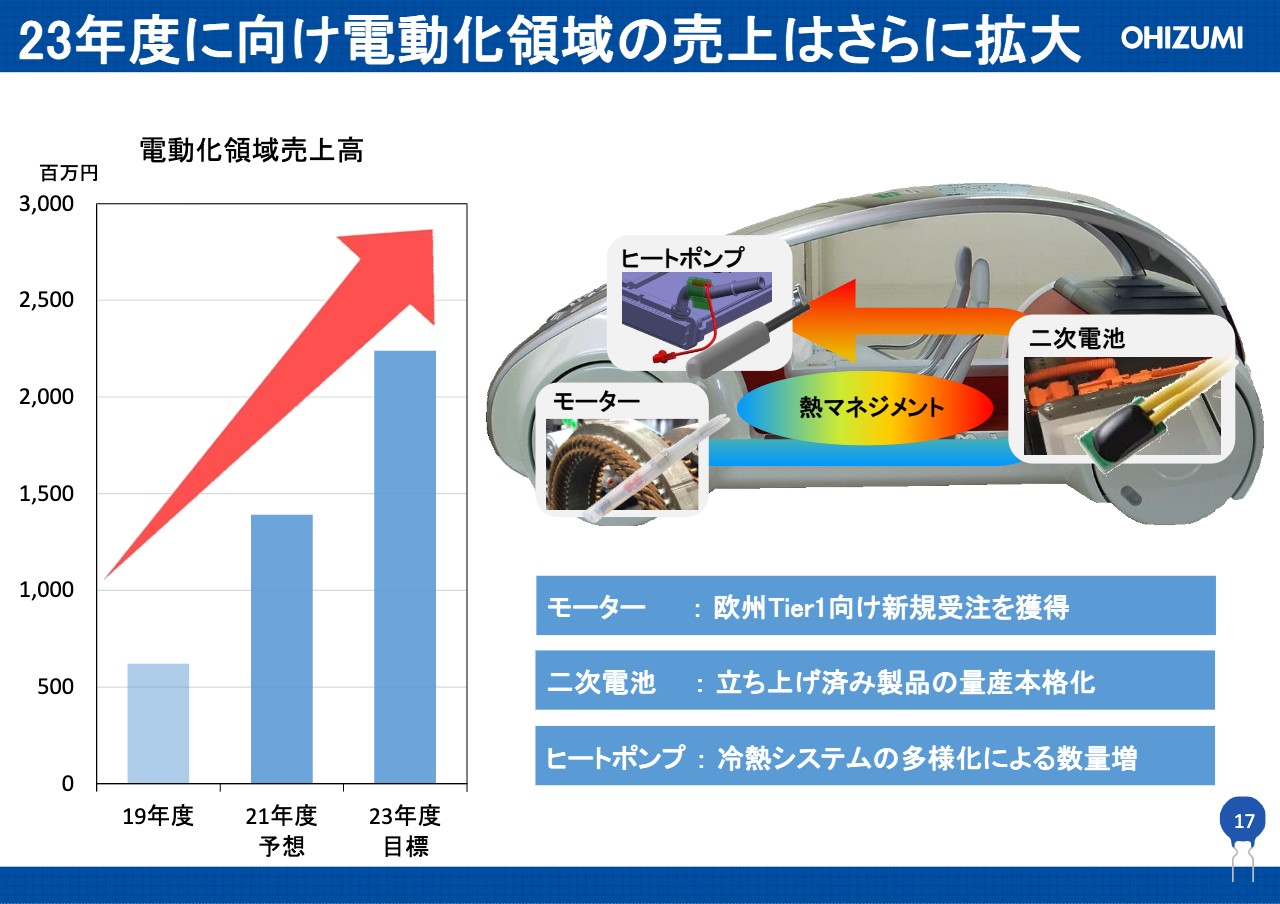

23年度に向け電動化領域の売上はさらに拡大

電動化領域については、2018年度に投資し、2019年度の売上が約6億円です。これを2023年度には約3倍から4倍伸ばし、20億円を超えてくると考えています。

自動車の電動化と言いますと、駆動モーターや二次電池、そして熱源がなくなってくることで熱マネジメントが重要です。そのような意味でヒートポンプなどのシステムとしての温度制御のニーズが高まります。

モーターについては欧州Tier1向けの新規受注を獲得しました。今後はモーターも1つの柱として伸ばしていけるのではないかと期待しています。

また、二次電池は立ち上げが完了した製品の量産が本格化しており、また新たな商売も獲得できると考えています。そのため、もう1つの柱としてしっかり進めていきたいです。

さらに、ヒートポンプについては冷熱システムの多様化による数量の増加をしっかり押さえていき、伸ばしていく考えです。

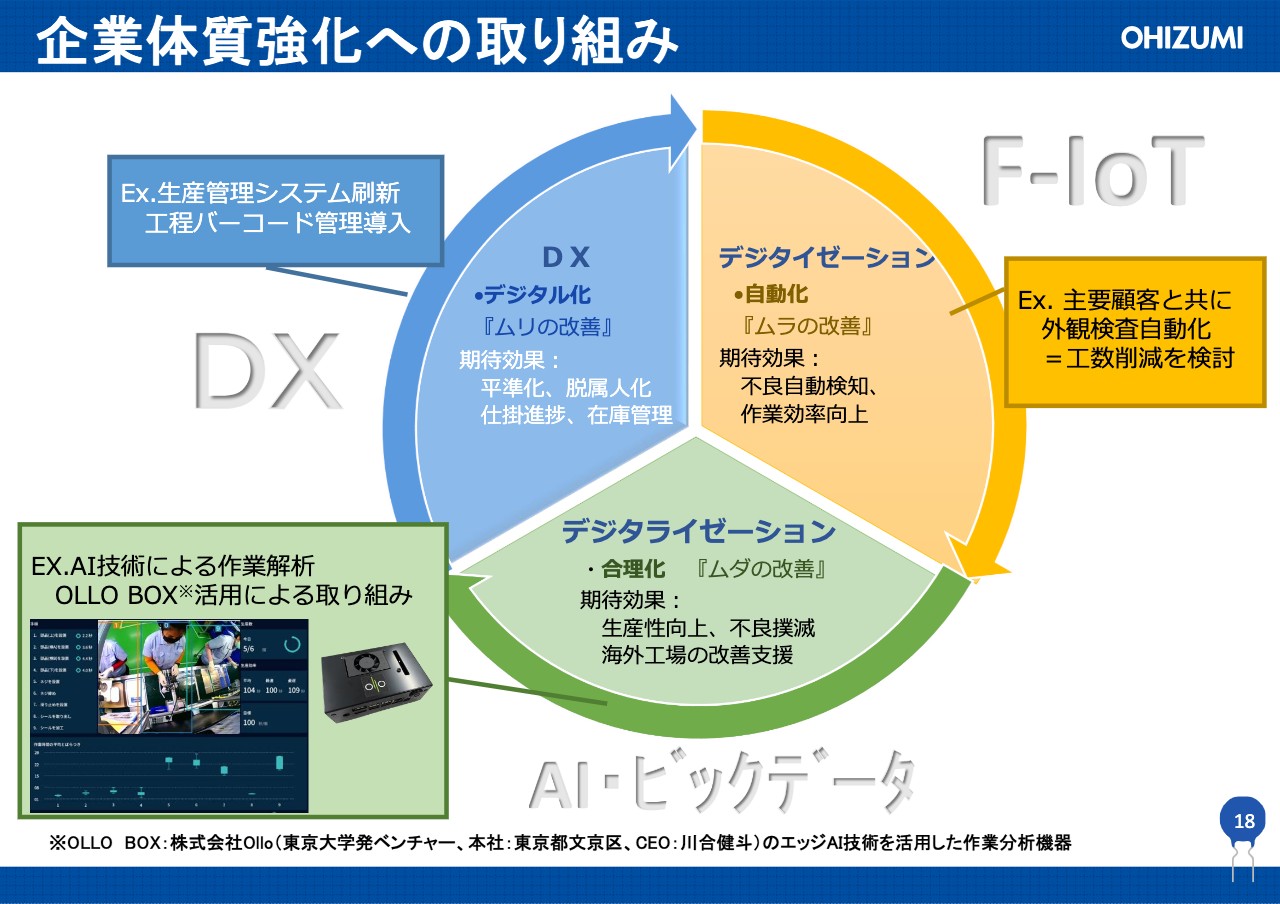

企業体質強化への取り組み

スライド19ページは企業体質強化への取り組みについてです。全社でデジタル化を進めていくことを掲げています。これは工場サイドの話ですが、現在取り組んでいる内容としてはスライド右側にあるデジタイゼーションです。これは今、検査のところに工数がかかっているため、主要顧客さまとともに外観検査の自動化などを推進し、工数削減を検討しています。

スライド下部にあるデジタライゼーションは、AIなどを使った合理化です。AIの技術によって作業解析し、ムダの改善に取り組んでいます。この部分は現在、AIに強い企業さまと一緒に組み、推し進めている状況です。

最終的には、生産管理システムの刷新も含めた全体のシステムとして、DX化を進めています。これらは生産性を上げ、企業体質を向上していくための取り組みとして推進している状況です。私からの説明は以上です。

質疑応答:競合他社と比較しての特徴、強み

「競合他社であるSEMITEC、芝浦電子と比べた場合、御社の特徴、強みを教えてください」という質問を頂戴しています。

私どもの強みは、やはりアッセンブリーです。例えば自動車に搭載していく上で、温度センサの性能および品質を確保していくための形状などをお客さまに提案し、その価値を認めていただくことで、これまで伸びてきました。お客さまのニーズに応えた温度センサを提供できることが強みだと考えています。

我々のお客さまは、基本的にTier1のメーカーが大半ですので、そのような強みを活かし、直接やり取りすることで他社との差別化を図っています。