日米株が下げ新興国株に資金が戻った1週間

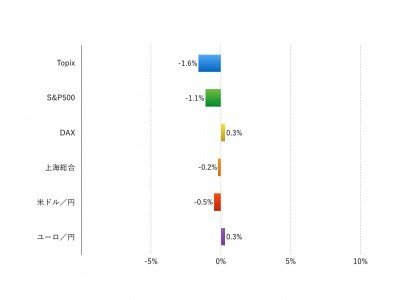

先週(12月26日‐12月30日)の世界の株式市場は、日米株が下落し、欧州株と上海株は小動きでした。週間騰落率は現地通貨ベースでTOPIXが▲1.6%、米S&P500が▲1.1%、独DAXが+0.3%、上海総合が▲0.2%です。一方、先々週軟調だった新興国株は一斉に反発しました。

年内最終週ということで経済ニュースに目新しいものは少なかったのですが、あえて言えば2カ月にわたるラリーに疲れが出たようです。

米ドルは対円、対ユーロをはじめ多くの通貨に対して軟化しました。米欧の長期金利も低下が続いています。12月のFOMCによる利上げ実施で、米国の早期再利上げストーリーはひとまず消化されたと言えるでしょう。

物色にも一巡感が漂います。先進国市場では半導体関連、バイオ関連、銀行株が下げ、自動車株が軟調です。

しかしドル高一服で新興国株買いが一斉に進んだことは、投資家のリスクテイク姿勢を確認させるものです。年末の閑散相場の出来事とはいえ、枕を高くして越年できそうです。

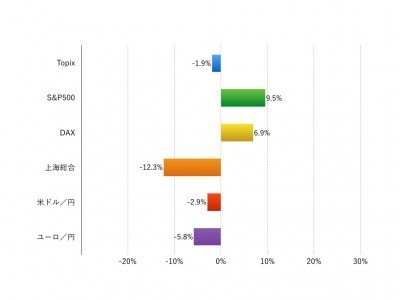

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

ちなみに年間を通してみると米株のパフォーマンスがドルベースでも円ベースでも好調でした。ドイツ株は現地通貨ベースではしっかりでしたが、ユーロ安円高の影響から円ベースのリターンは思ったほどではありません。一方上海株は主要国の中で最も低調に終わっています。新興国ではブラジル、タイ、インドネシアが好調でした。

アウトルック:いよいよ2017年相場が始動。トランプハネムーンラリーはいつまで続くか

今週(1月2日‐1月6日)は2017年相場のスタートになります。海外投資家におとそ気分は全くなく、長いクリスマス休暇明けからいきなり臨戦態勢になります。

12月までの株高は、世界的な景況感の回復と原油価格の持ち直しという基調の上に、トランプ政権の総需要政策への期待が重なって演出されました。長期金利の上昇が資金を債券から株式にあぶりだし、株価は利上げをこなしてきました。

年初からはトランプ政権の経済政策のパッケージを点検する局面に入ります。ここにきて米国の一部の経済指標に勢いの欠けるものが出ており、決算シーズンも控えていますのでいつリスクオフムードが広がっても不思議ではありません。

しかし、グローバルな景気持ち直し基調が堅持されれば株価の調整も限定的になるでしょう。特に2016年に冴えなかった上海株が落ち着けば、相場の雰囲気は改善すると思われます。そのため、今週は米・欧・中国のPMIが重要になります。米国の12月の雇用統計と11月の耐久財受注などがポイントになることは言うまでもありません。

皆様が素晴らしい一年をお迎えになることを心からお祈り申し上げます。

椎名 則夫