2021年8月25日に行われた、一正蒲鉾株式会社2021年6月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:一正蒲鉾株式会社 代表取締役社長 野崎正博 氏

2021年6月期決算説明会

野崎正博氏(以下、野崎):みなさま、おはようございます。一正蒲鉾株式会社代表取締役社長の野崎でございます。本日はご多用のところ、当社決算説明会にご参加いただき誠にありがとうございます。

まずはじめに、新型コロナウイルスによりお亡くなりになられた方々やそのご家族、ご関係者のみなさまには、謹んでお悔やみを申し上げますとともに、罹患された方々には、心よりお見舞い申し上げます。

また、新型コロナウイルスのデルタ型により感染が再拡大している状況の中、ご尽力いただいている医療従事者をはじめエッセンシャル・ワーカーのみなさまには、深く感謝申し上げます。

目次

それでは、当社グループの2021年6月期決算概要ならびに中期経営計画についてご説明させていただきます。本日ご説明する内容はスライド2ページに記載のとおりです。

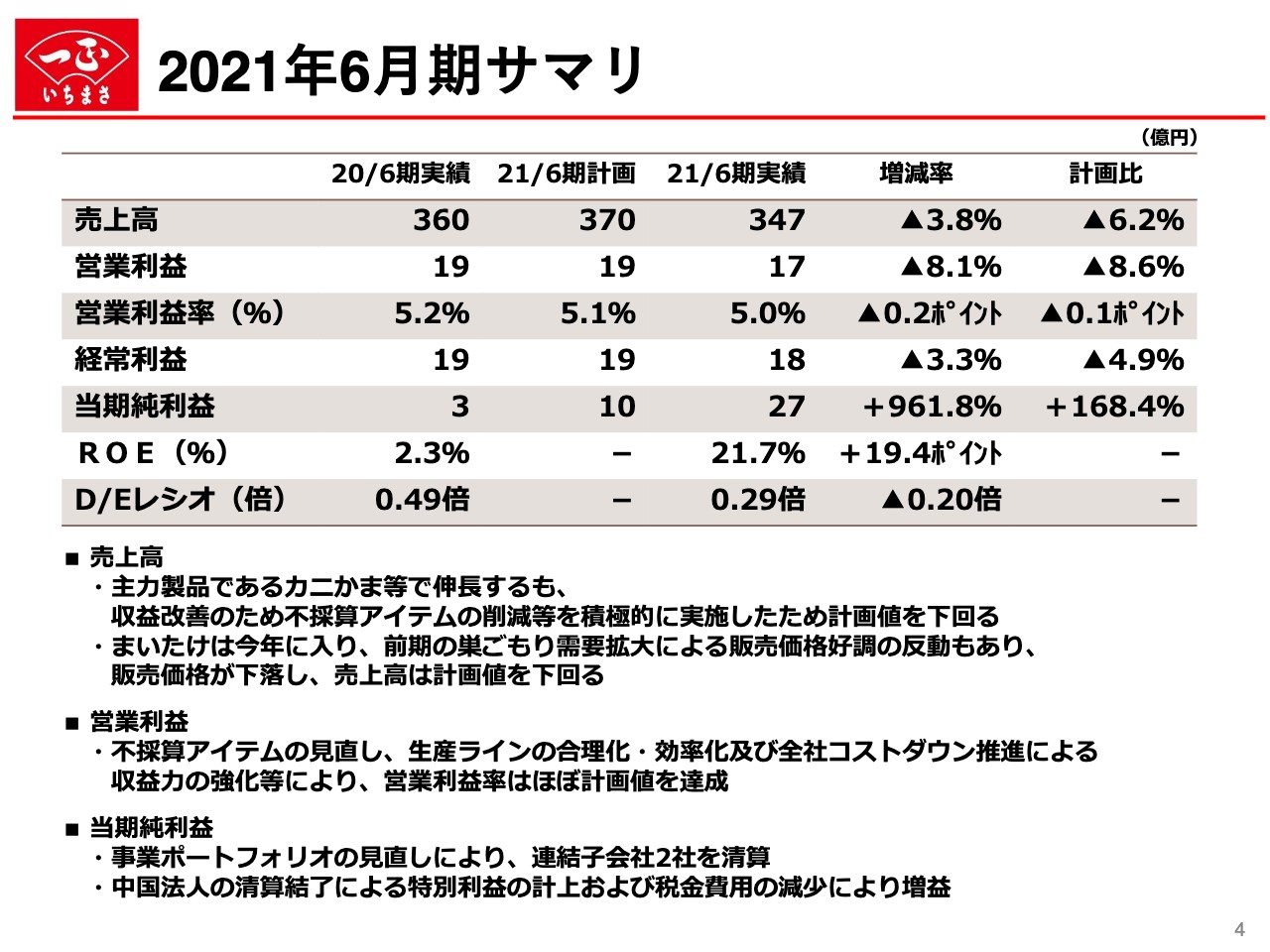

2021年6月期サマリ

2021年6月期決算内容についてご報告します。スライド4ページに記載のとおり、2021年6月期の売上高は347億円で計画に対し23億円未達、営業利益は17億円で計画に対し2億円未達、そして営業利益率は5.0パーセントで、計画に対し0.1ポイント未達となりました。

水産練製品事業の売上高は、当社の主力製品であるカニかまは伸長しましたが、収益改善を目的に不採算アイテムの削減を積極的に実施したため、計画値を下回りました。きのこ事業では、まいたけの売上高は前期の巣ごもり需要による販売好調の反動もあり、今年に入り販売価格が下落した結果、計画値を下回りました。

営業利益率は、先ほどお伝えしたアイテムの見直しに加え、生産ラインの合理化・効率化および全社コストダウンの推進によって収益力が強化され、ほぼ計画値どおりとなりました。

当期純利益が大きく跳ね上がっているのは、連結子会社であった中国法人の清算結了により、清算益や固定資産の売却等による特別利益が計上されたためです。

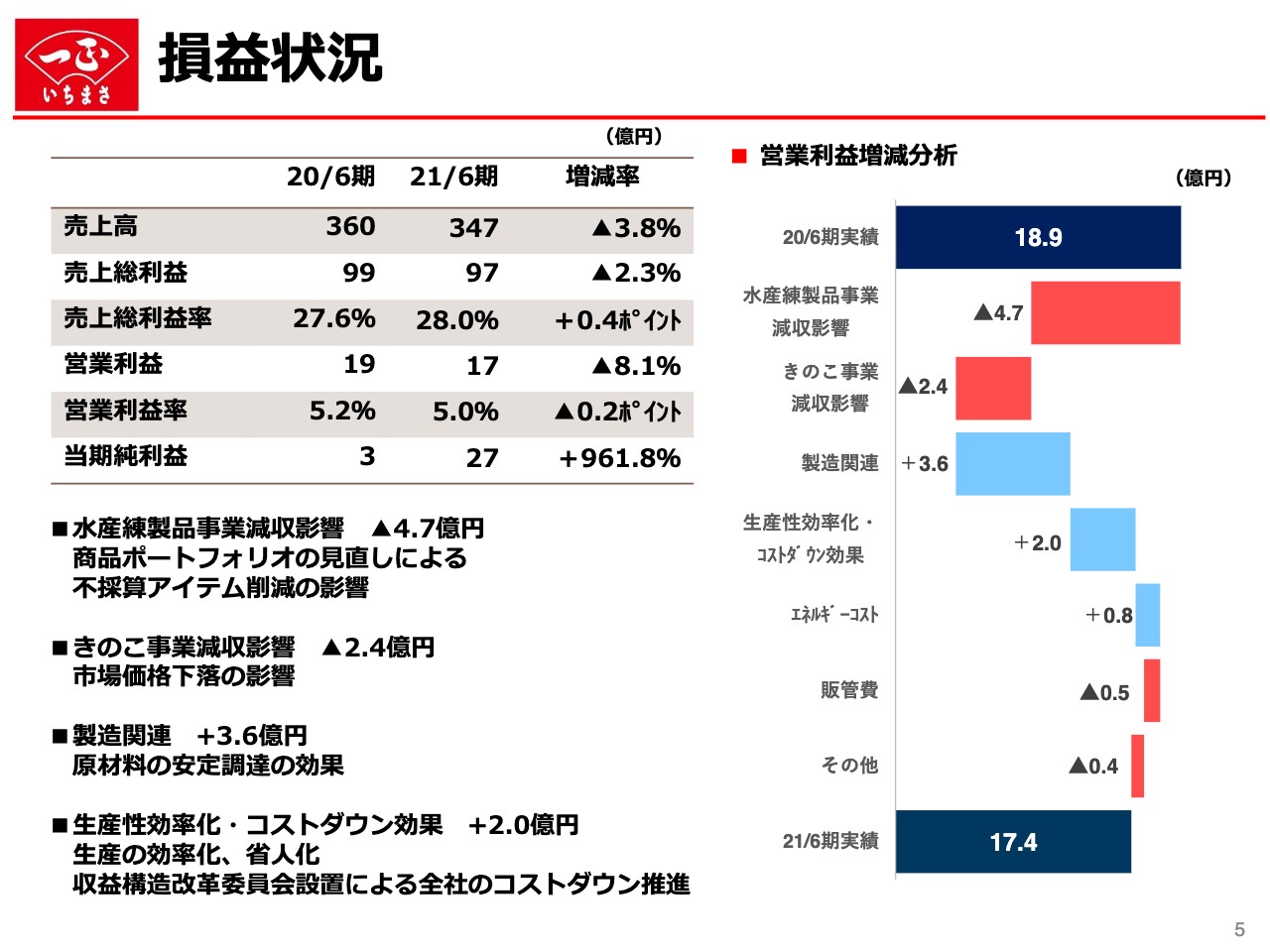

損益状況

スライド5ページは損益の状況についてです。売上高等は、先ほどお伝えしたため割愛し、営業利益の増減分析について説明します。水産練製品事業・きのこ事業の減収による減益に対して、原材料の安定調達や生産効率化、あるいは全社を挙げたコストダウンによって挽回を図りましたが、昨年の実績には届かず、1億5,000万円の減益という結果になりました。

しかしながら、水産練製品事業の減収はアイテムの見直し等による戦略的な取組みの結果であり、次につながるものと考えています。

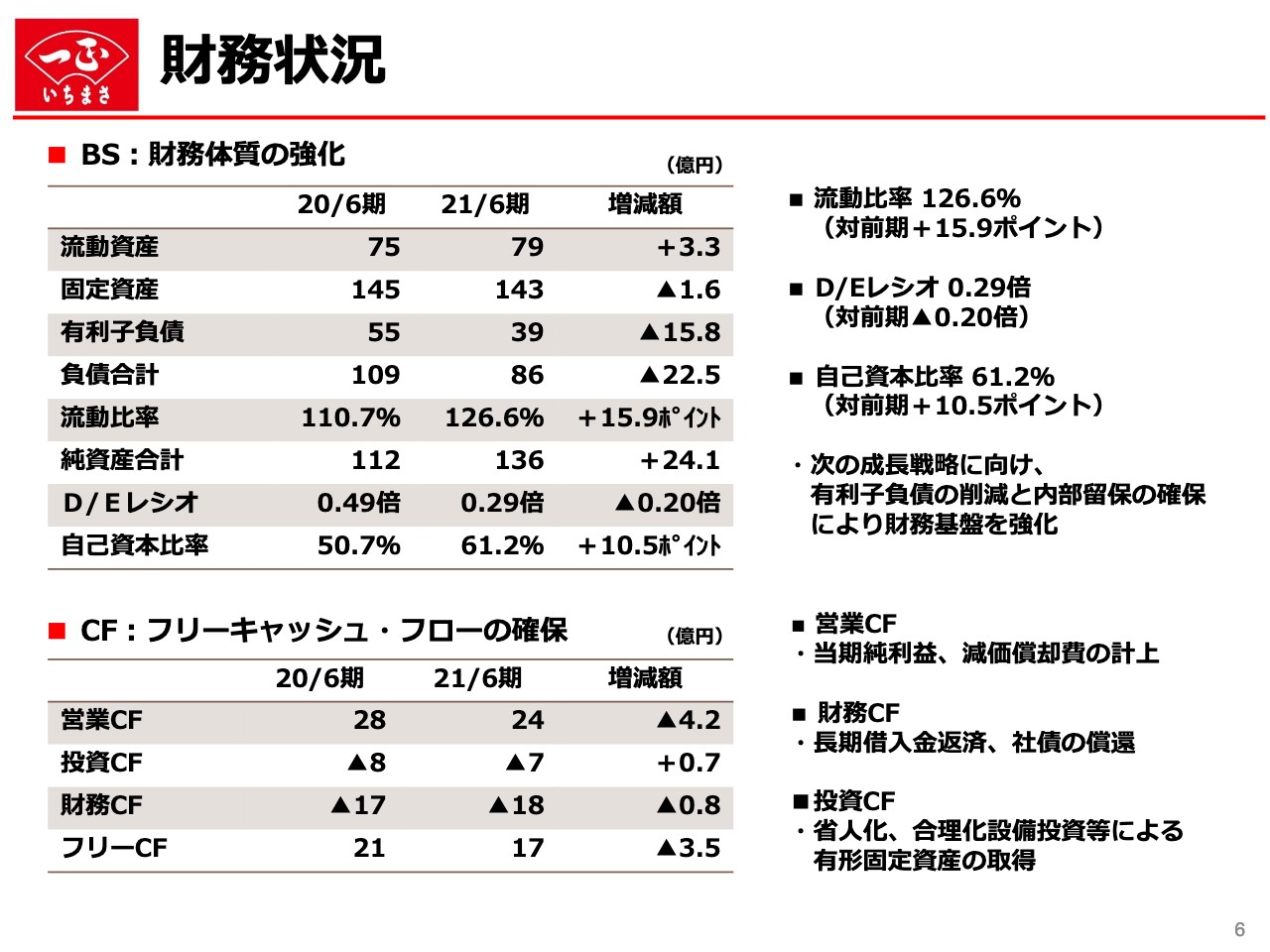

財務状況

スライド6ページは財務状況についてです。成長基盤の強化の1つとして財務体質の強化を進めてきましたが、今期は有利子負債の返済等により、D/Eレシオは前期比で0.2倍減少し、0.29倍となりました。自己資本比率は61.2パーセントまで向上し、初めて60パーセント台に乗りました。引き続き、負債・資本の財務バランスに配慮し、財務体質の強化に努めていきます。

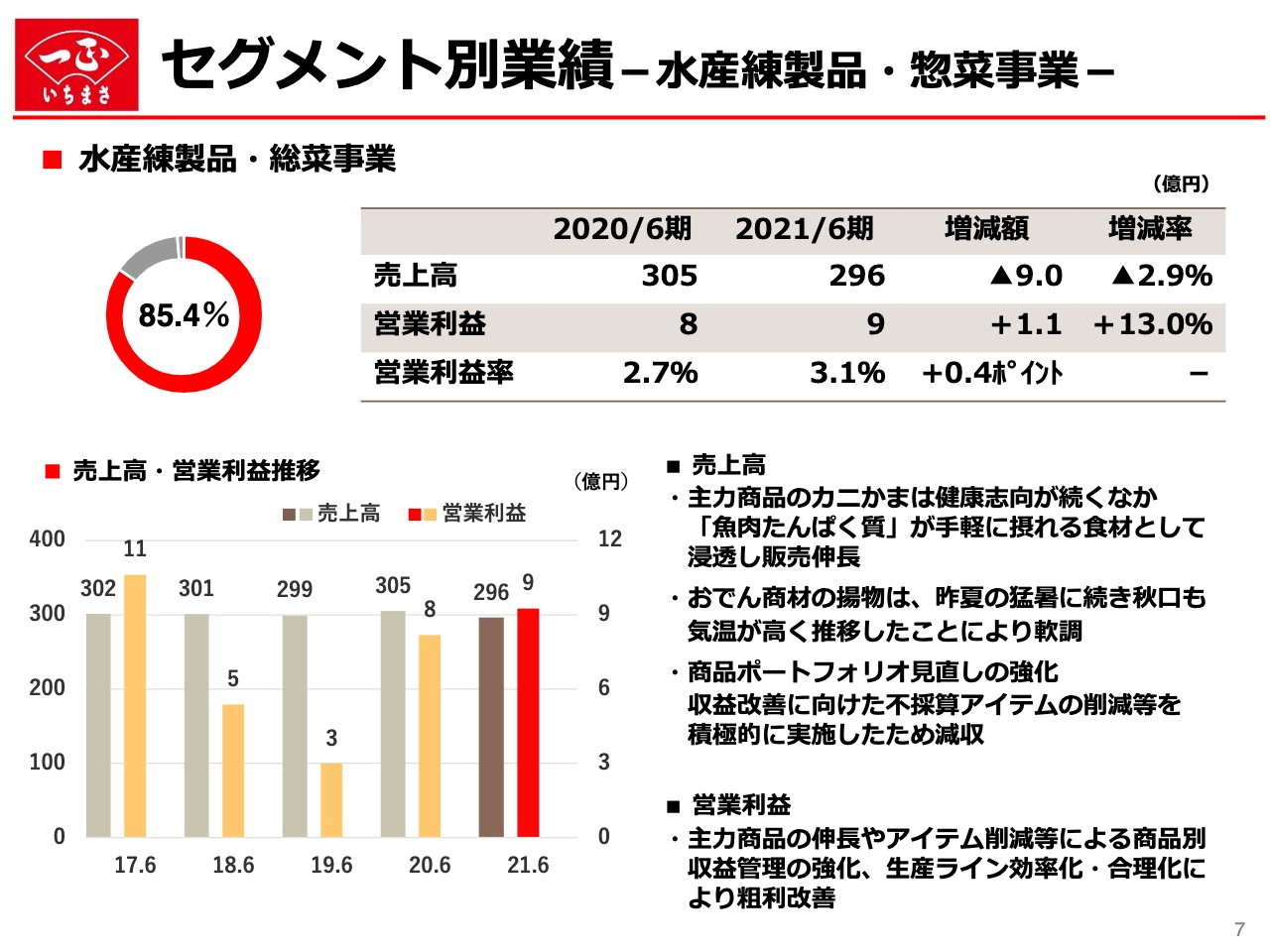

セグメント別業績-水産練製品・惣菜事業-

次に、セグメント別業績について前期比で報告します。売上高の85パーセントを占める水産練製品事業は減収増益となりました。主力商品であるカニかまは、魚肉たんぱく質が手軽に摂れる食材として浸透し、健康志向が続く中で引き続き伸長しました。

売上の大きい揚物は、昨夏の猛暑に続いて、おでん商材として需要が本格化する秋口も気温が高めに推移したため軟調に推移しました。また、商品ポートフォリオの見直しや、収益改善に向けたアイテムの見直し等は戦略的な取組みでしたが、売上の減少要因にもなりました。

利益面では、商品別収益管理の強化、生産ライン効率化・合理化が進んだ結果、粗利が改善し増益となりました。

以上の結果、当セグメントの売上高は296億円、前期比2.9パーセント減少し、セグメント利益は9億円、前期比1億1,000万円の増加となりました。

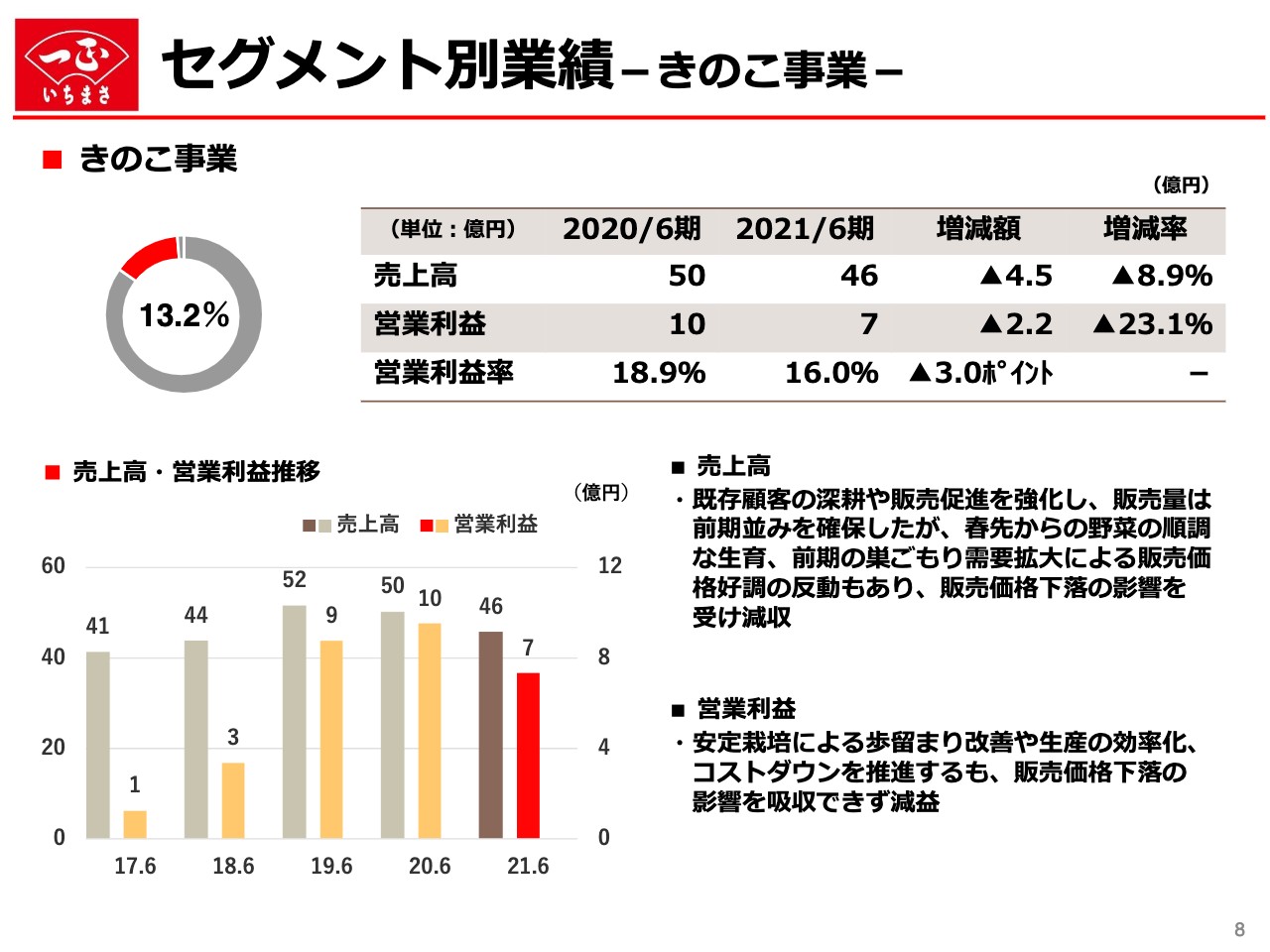

セグメント別業績-きのこ事業-

売上高の13パーセントを占めるきのこ事業は、減収減益となりました。2021年6月期のサマリでも触れましたが、販売量は前期並みを確保したものの、きのこの市場価格は今年に入り、春先から野菜の生育が順調に推移したことや前期の新型コロナウイルスの影響による巣ごもり需要の反動もあり、販売価格の下落の影響を受けました。その結果、売上高は前期を割り込みました。

利益面では安定栽培による歩留まり改善や生産の効率化、コストダウンを推進しましたが、販売価格下落の影響を吸収できず減益となりました。

以上の結果、当セグメントの売上高は46億円、前期比8.9パーセント減少し、セグメント利益は7億円、前期比2億2,000万円の減収となりました。

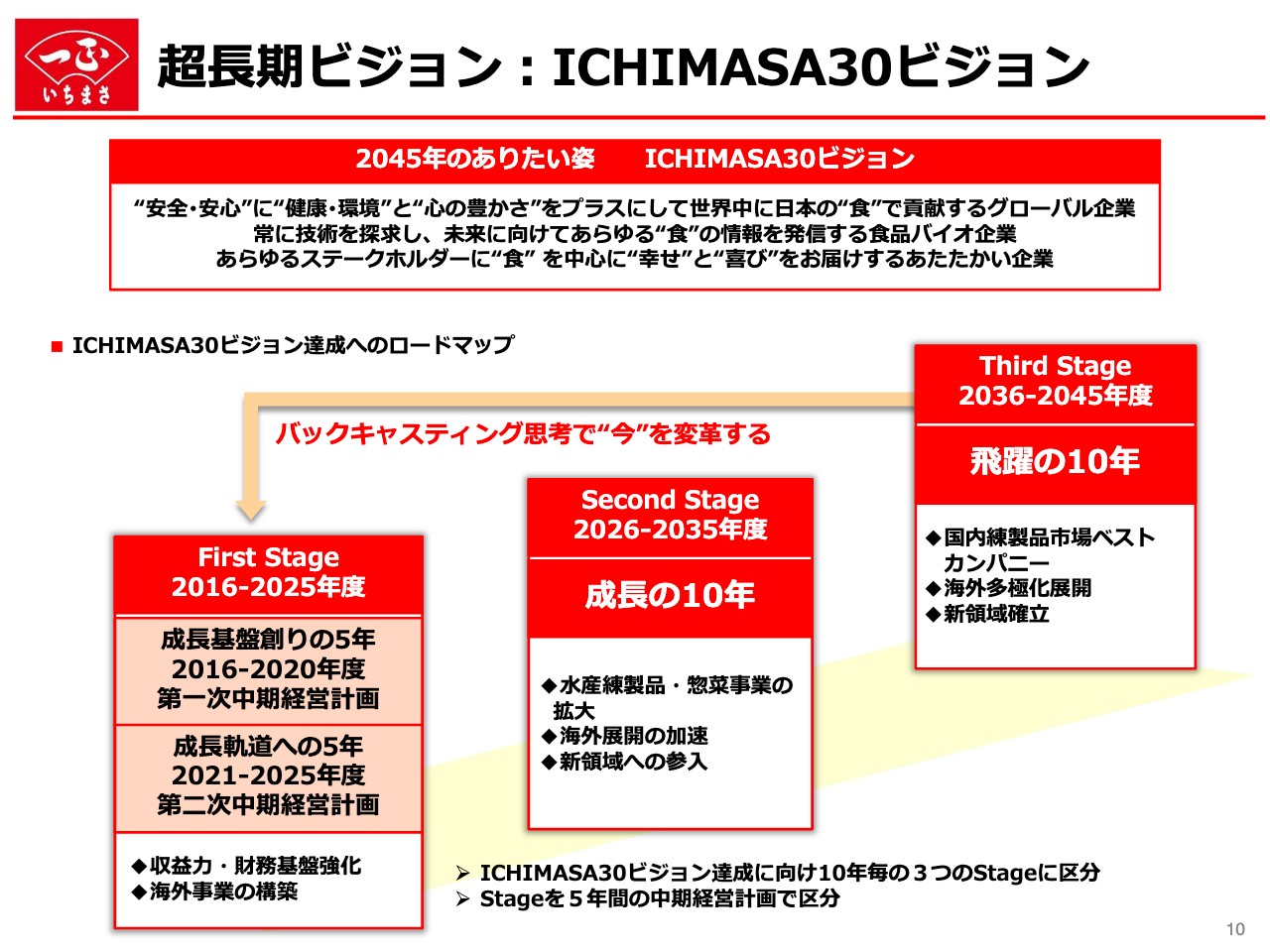

超長期ビジョン:ICHIMASA30ビジョン

続きまして、2016年にスタートした当社の第一次中期経営計画の進捗状況を説明します。すでにお伝えしているとおり、当社は2016年に30年後のありたい姿を描いた「ICHIMASA30ビジョン」を定めました。この超長期ビジョンは10年ずつ3つのパートで成り立ち、現在はファースト・ステージを遂行中です。

このファースト・ステージはさらに2016年から2020年度の第一次、2021年から2025年度の第二次の中期計画に分かれています。2021年6月期は「成長基盤創りの5年」をテーマとした第一次中期経営計画の終了の年にあたります。

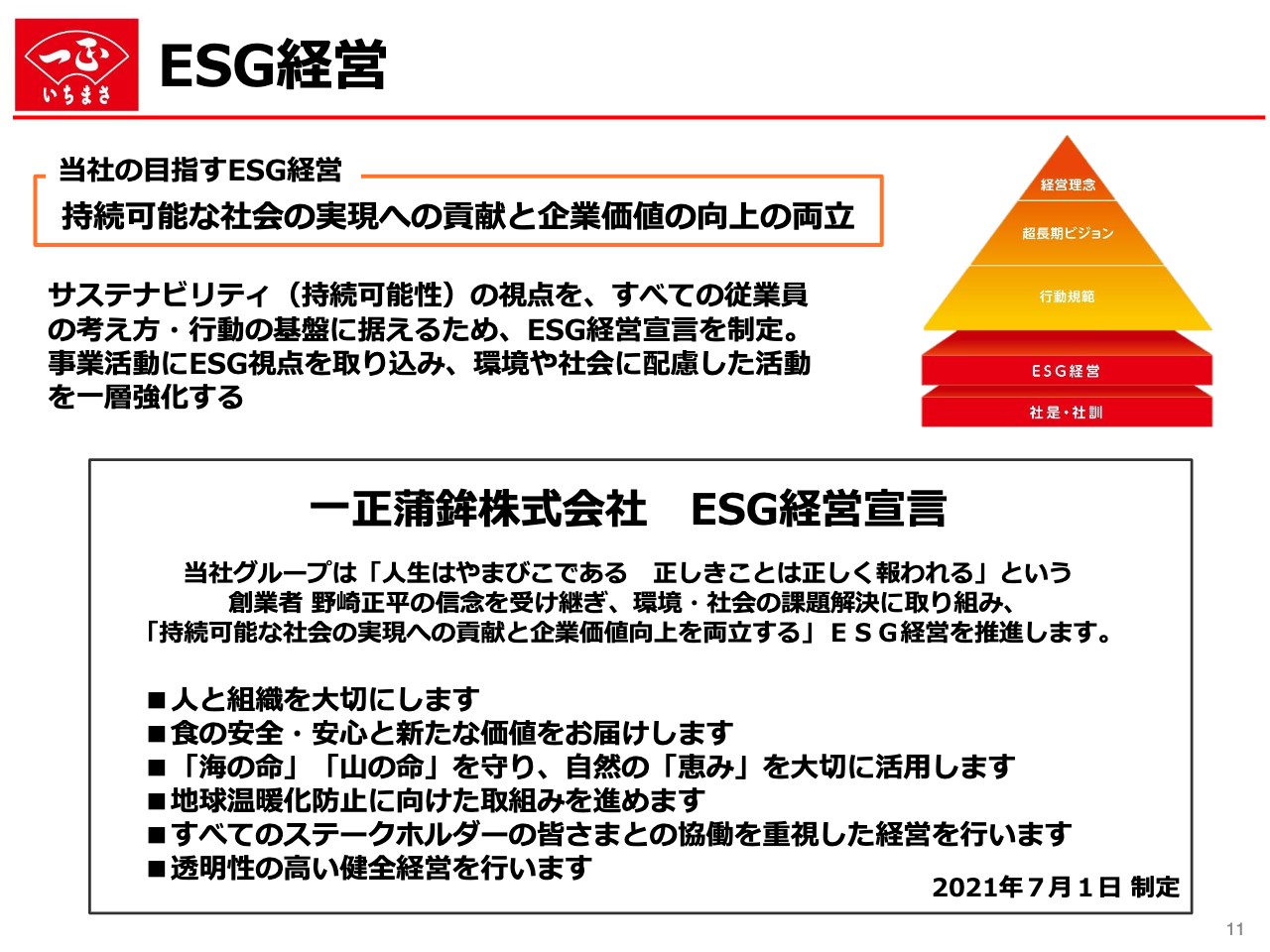

ESG経営

経営理念や「ICHIMASA30ビジョン」を確実に実現するために、社是・社訓に基づく経営を進めてきました。しかし世界の情勢が変化し、特にSDGs・ESGへの貢献に関する企業への要請が年々高まり、当社の経営理念や超長期ビジョンの実現にも不可欠な要素となっています。

こうした背景から、当社は2021年7月1日に「ESG経営宣言」を制定しました。今後は、社是・社訓とあわせ、サステナビリティ志向を経営のベースに置くため、スライド右上の図のように、当社の理念体系を再整理しました。

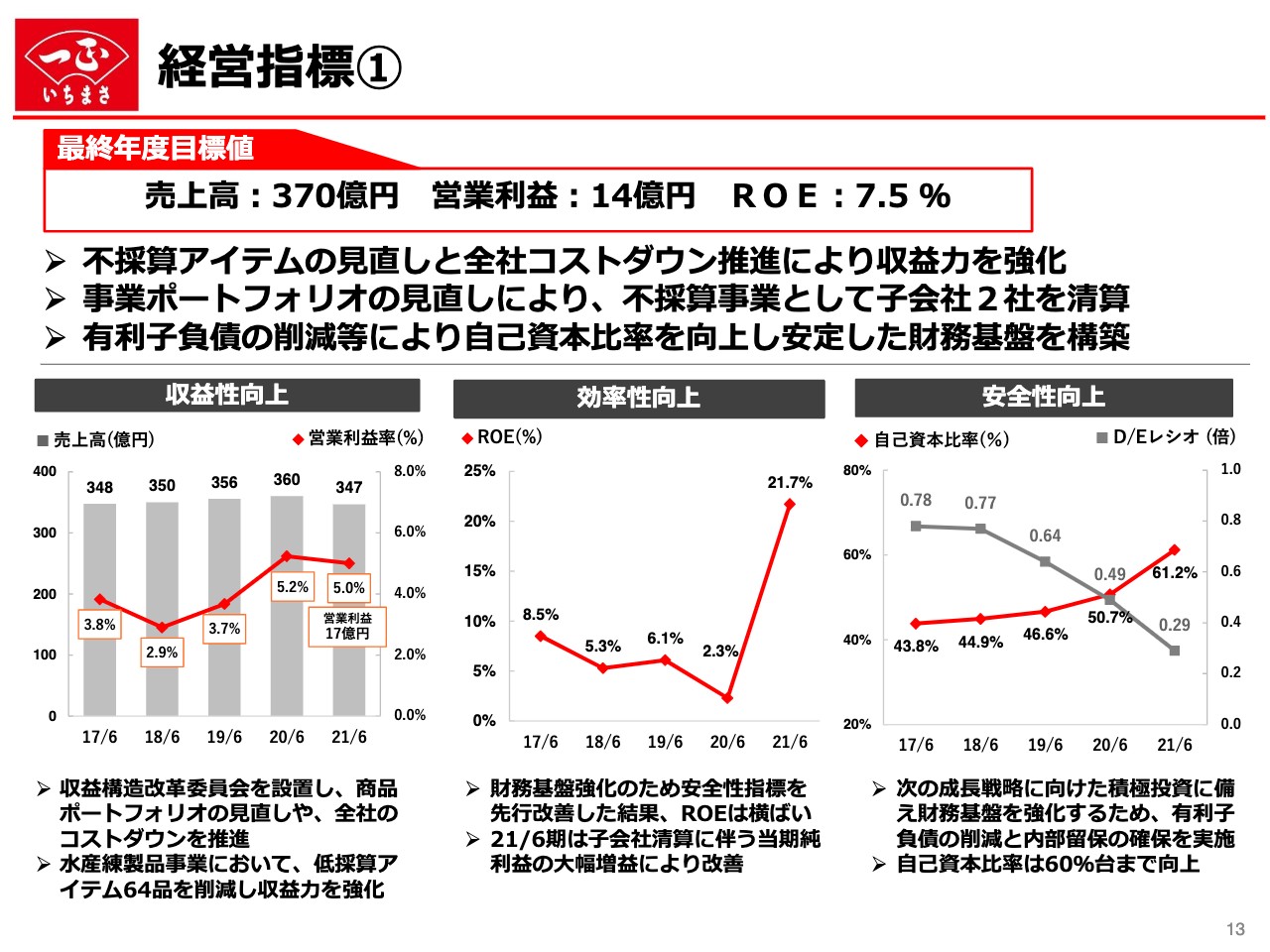

経営指標①

ファースト・ステージ前半5年が経過した「ICHIMASA30ビジョン」の第一次中期経営計画の結果について説明します。第一次中期経営計画のテーマは「成長基盤創りの5年」でした。この基本方針の1つに「財務基盤の強化」を掲げました。

スライド13ページのグラフは、そのレビューです。「収益性」として営業利益率、「効率性」としてROE、「安全性」としてD/Eレシオと自己資本比率の指標を示していますが、いずれもこの5年間で改善していることが分かると思います。

先ほどもお伝えしましたが、アイテムの見直しや全社を挙げてのコストダウンによる収益性の向上は、当社の事業基盤を強化したもので、続く第二次中期経営計画の「成長軌道への5年」に引き継がれると考えています。

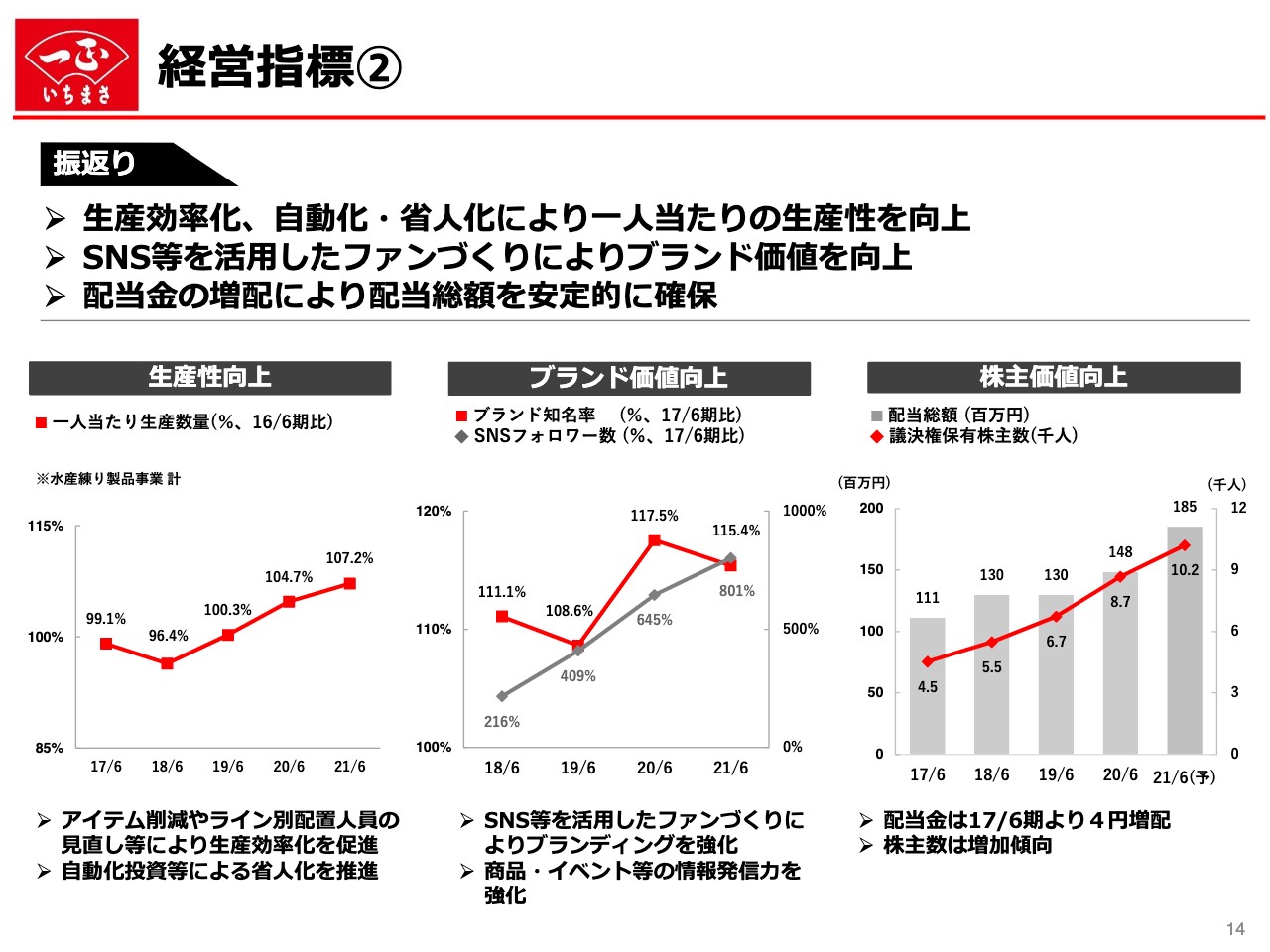

経営指標②

こちらは、製造部門・マーケティング部門の成果をレビューしたものです。一人当たりの生産数量とブランド知名率を見ると、財務基盤だけでなく、事業基盤も確実に足腰が強化されています。また、株主さまへの配当額も年々増加でき、株主さま数も個人株主さまを中心に増加傾向にあります。

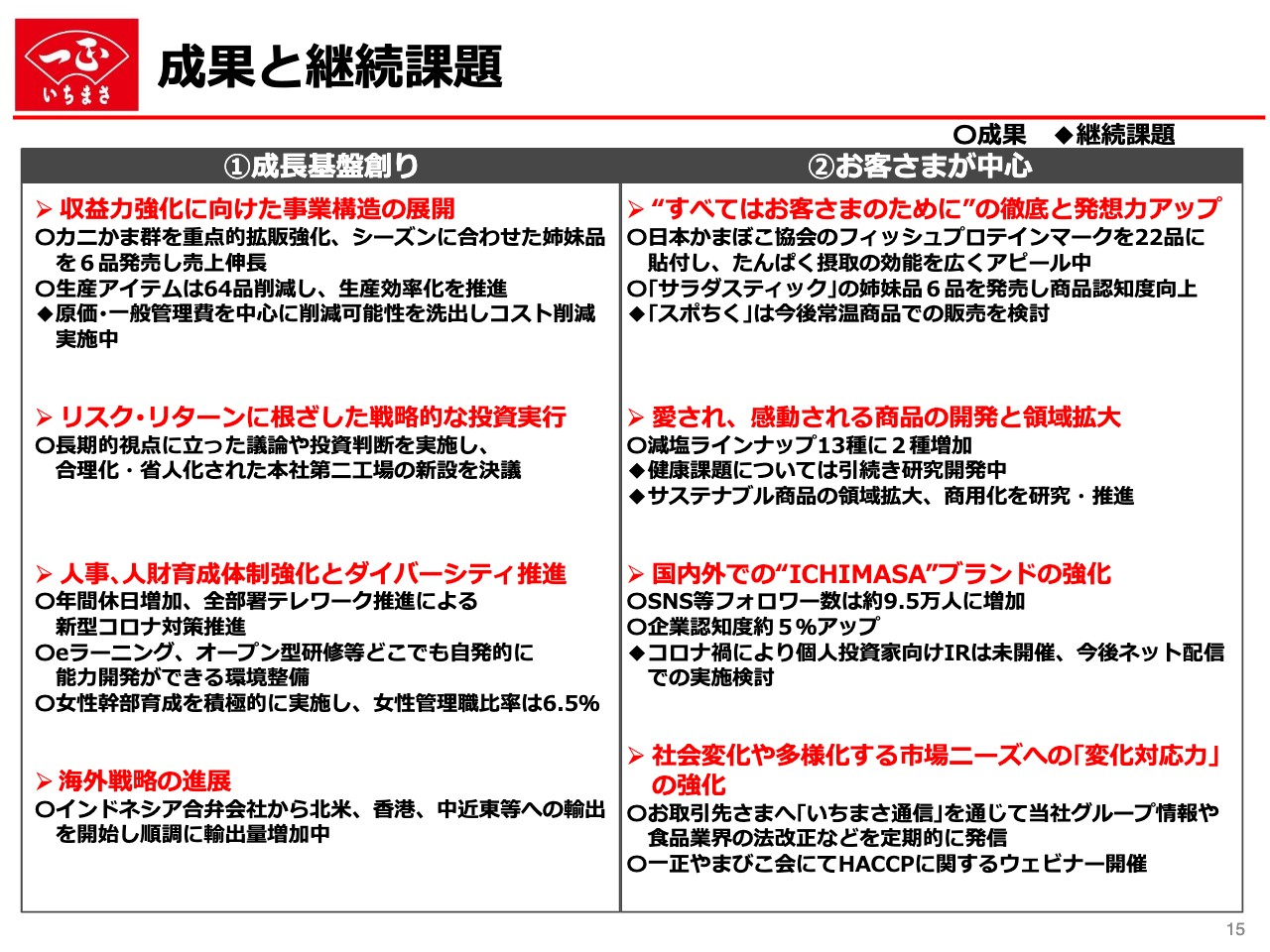

成果と継続課題

定性的なレビューをご説明します。これまでの説明と重なる部分が多いため、個々のご説明は省略します。おおむね、当初目指した成果を得ることができました。当然ながら、継続課題もいくつか残っているため、第二次中期経営計画で解決を図っていきます。

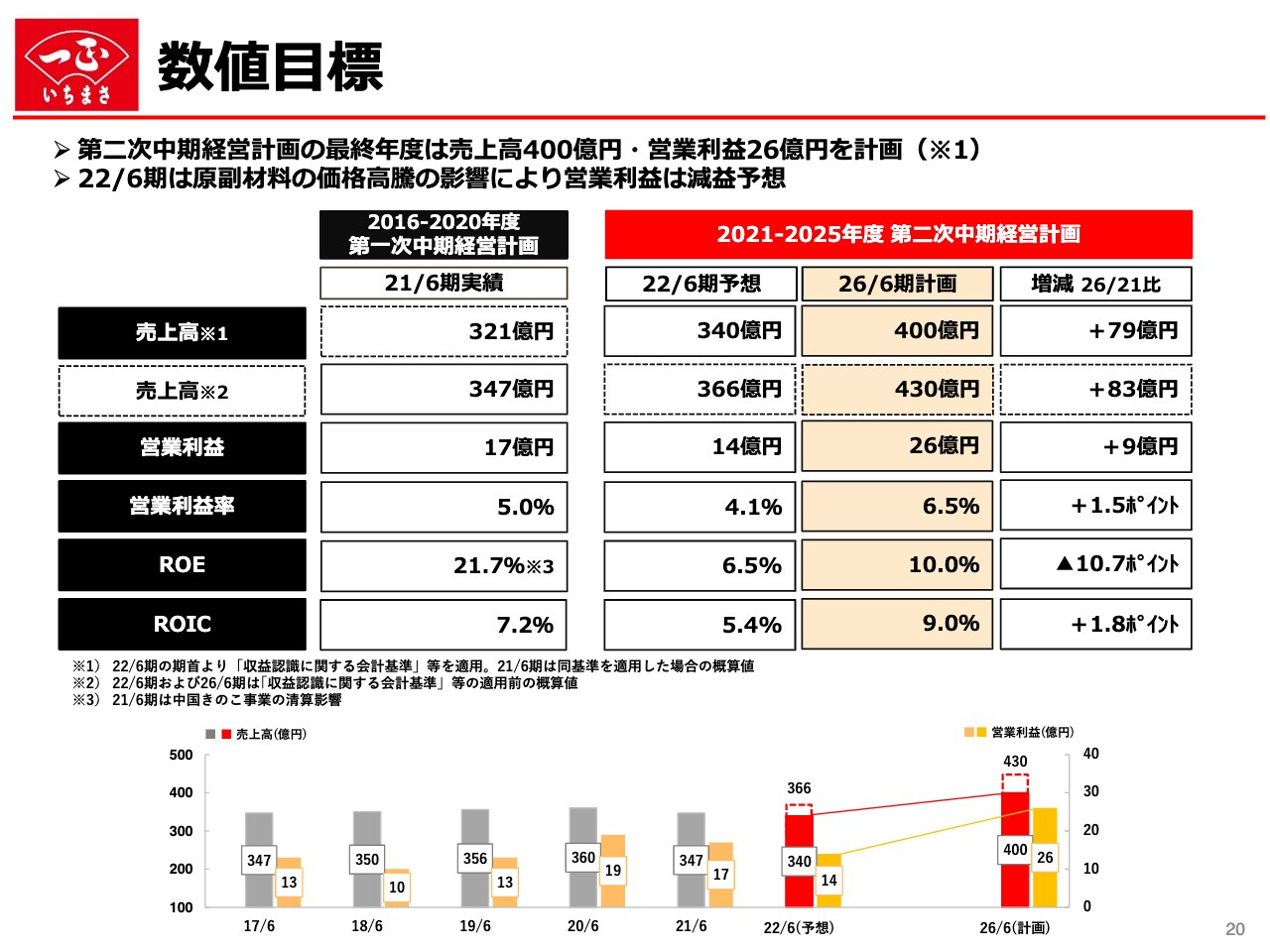

以上の結果から、第一次中期経営計画は、売上高で計画値370億円に対して最終年度実績値347億円で未達、営業利益は計画値14億円に対して実績値17億円で達成、ROEでは計画値7.5パーセントに対して実績値21.7パーセントで達成となり、全体として一定の成果を収めて着地となりました。

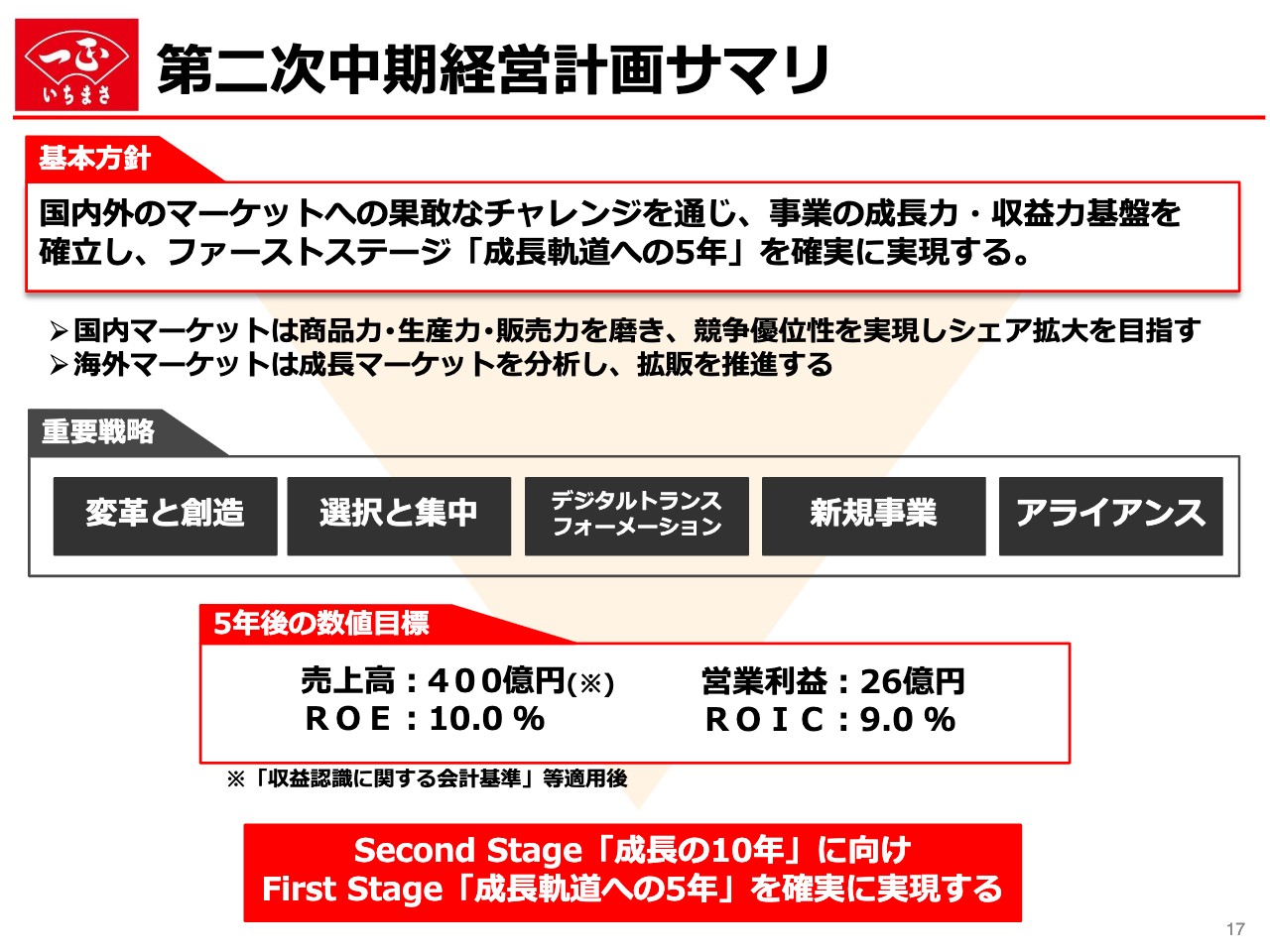

第二次中期経営計画サマリ

今年7月にスタートした第二次中期経営計画の概要についてご説明します。このスライドが第二次中期経営計画の骨子をあらわすものです。ファースト・ステージの第二次中期経営計画は、「成長の10年」をテーマとするセカンド・ステージにつなぐ大事な5ヶ年の計画となります。

数値目標は、売上高が新会計基準ベースで400億円、営業利益は26億円を目指します。売上高は現行会計基準では約430億円となるため、2021年6月期比で売上高は24パーセントの増収、営業利益は1.5倍となる計画です。

この目標達成に向けて、先ほどご説明したとおりESG経営をベースとし、基本方針である国内外のマーケットへ果敢にチャレンジするため、本計画の重要戦略は「変革と創造」「選択と集中」「デジタルトランスフォーメーション」「新規事業」「アライアンス」の5つのキーワードを掲げます。

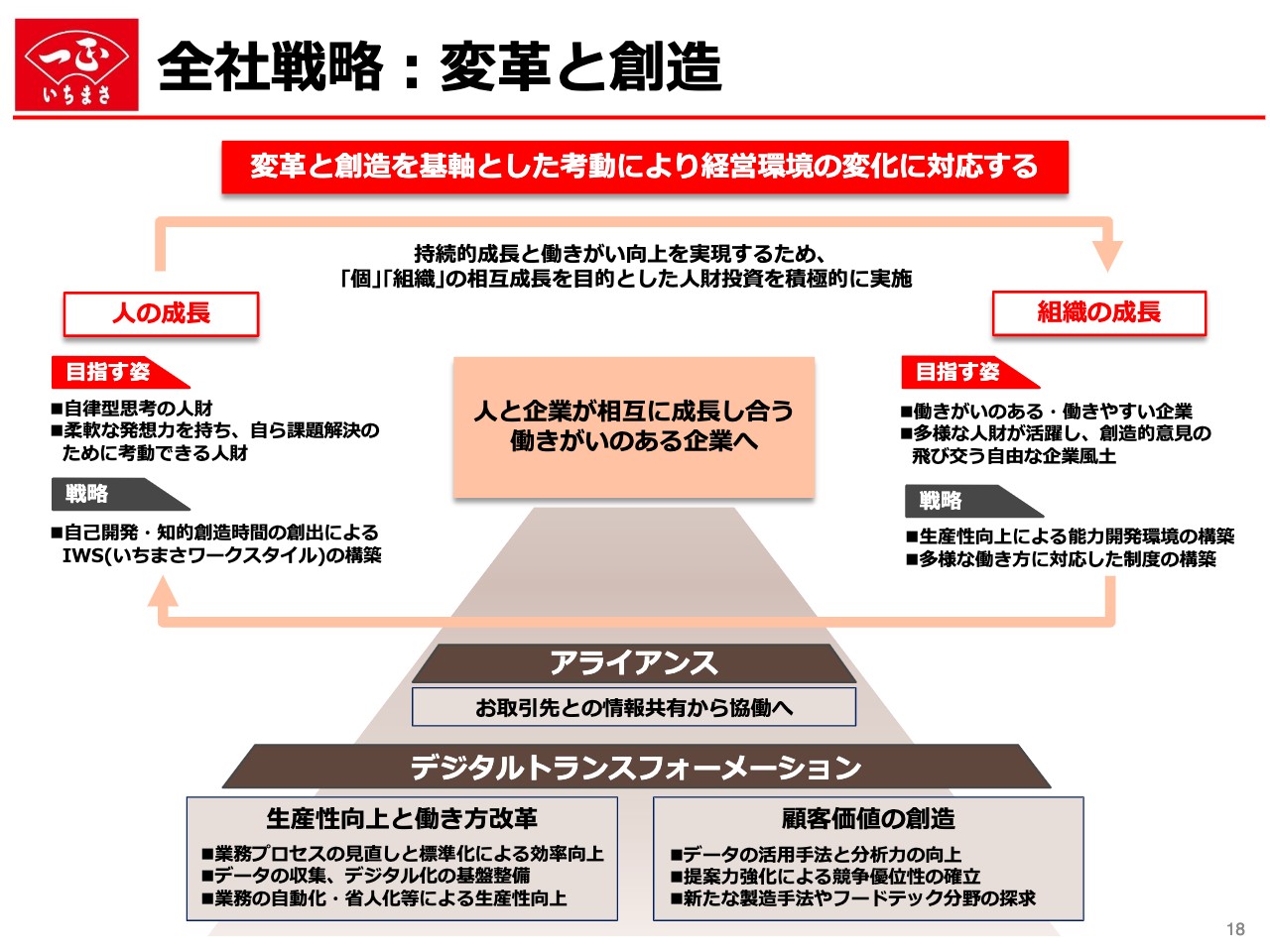

第全社戦略:変革と創造

重要戦略の概要をご説明します。まず、「変革と創造」についてです。当社は、会社の成長のベースには人の成長が不可欠と考えており、「変革と創造」に当たっても、人と組織の成長を最重要事項と考えています。

これは当社の「ESG経営宣言」の第1項目に「人と組織を大事にする」と掲げた考え方にもつながります。外部とのアライアンスやデジタルトランスフォーメーションの推進による新たな働き方を通じ、自己開発・知的創造時間の創出を提供する「IWS(いちまさワークスタイル)」を新たに構築し、働きがいのある企業に変革していきます。

なお、本年6月1日付でDX推進部を設置しており、今後DXを戦略的に推進していきます。

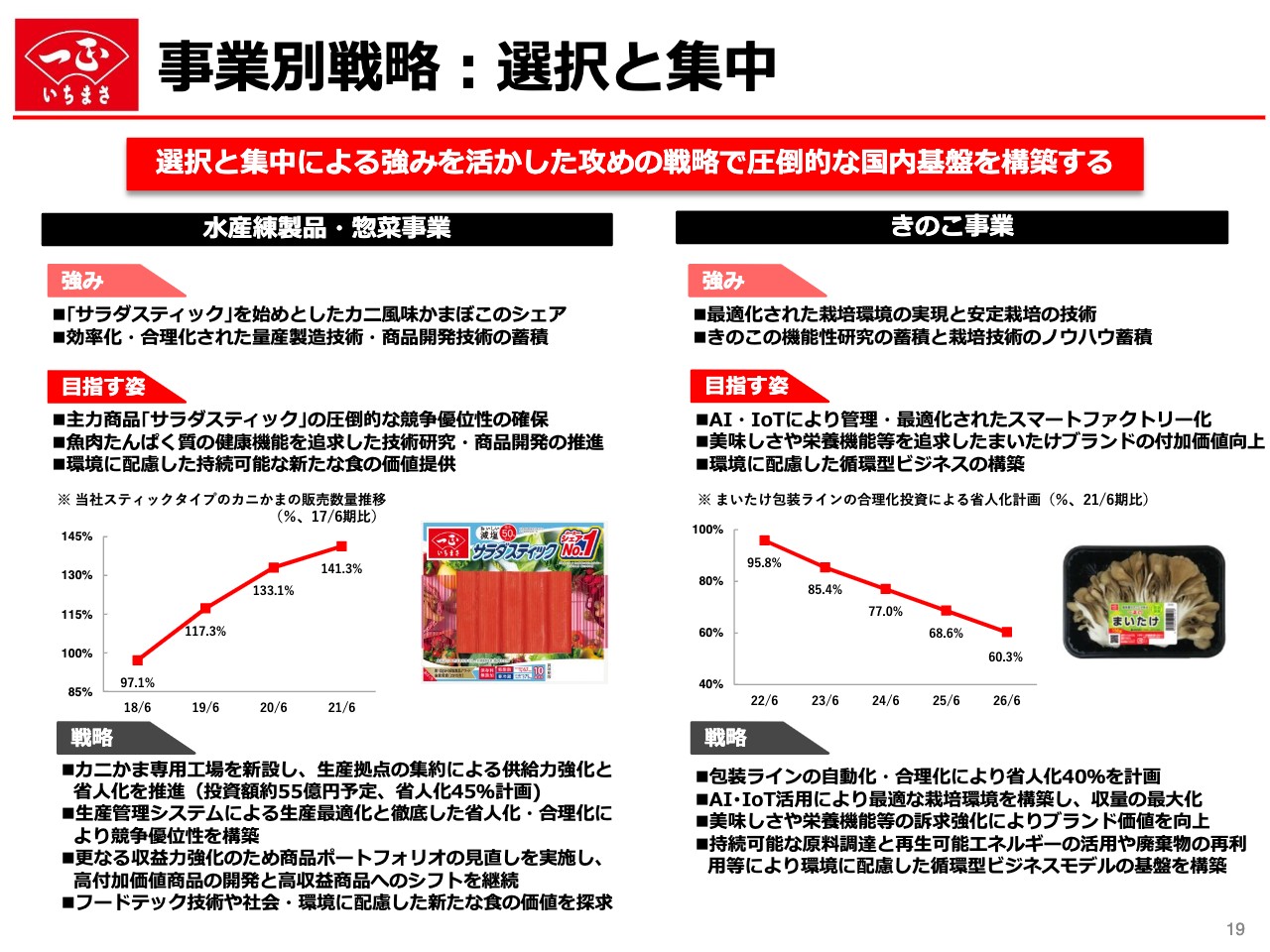

事業別戦略:選択と集中

重要戦略の「選択と集中」については事業別戦略に沿ってご説明します。まず、水産練製品事業について、みなさまがご認識のとおり、当社の得意領域はカニかまです。第二次中期経営計画の期間中には、すでに発表したカニかま専用の新工場を稼働させ、この領域における圧倒的な競争優位を確立する考えです。この計画は売上の拡大に加え、生産最適化、合理化・省人化を含んでおり、構造的な強化を図るものです。

一方、海洋資源の減少傾向は、短期的にはコストアップ、中長期的には事業の根幹に関わるリスクです。当社は、この将来的なリスクに対し、フードテック技術を活用した新たな価値創造を、この期間中に研究していく考えです。

きのこ事業は、他社の生産キャパ拡大もあり、構造改革が急がれます。当社は、AIあるいはIoTを活用したスマートファクトリー化を目指します。スライド中段のグラフは省人化計画を表すもので、ご覧のとおり、包装ラインの省人化を進めていきます。

水産練製品事業・きのこ事業の合理化・省人化を掲げていますが、今後、人口減少の加速に伴って生産要員の確保が難しくなることを考えると喫緊の取組課題といえます。

数値目標

再度、数値目標をご確認ください。売上高と営業利益については、第二次中期経営計画の冒頭で述べたとおりです。ROEは、第一次中期経営計画目標の8パーセントを上回る10パーセント、ROICは、第二次中期経営計画において初めて目標設定するものですが、9パーセントを目指します。

ESG戦略

ESG経営の取組みについてご説明します。当社が「ESG経営宣言」を制定したことはご説明したとおりですが、特に「E=環境」「S=社会」の重要課題について具体的な目標を設定し、「持続可能な社会の実現への貢献と企業価値の向上の両立」というESG経営を実践していきます。

また、昨今の非財務情報の開示要請に対する準備も進めており、スライドの表の右に掲げたようなKPIあるいは取組内容について体制が整った順にホームページを中心に開示する考えです。以上が、第二次中期経営計画のご説明となります。

2022年6月期業績予想

最後に、2022年6月期の業績予想についてご説明します。2022年6月期は、第二次中期経営計画のスタートとなる重要な年度であることを念頭に事業活動を進めていきます。

業績予想ついて、売上高は5.9パーセント増収の340億円、営業利益は19.4パーセント減益の14億円、当期純利益は10億円となります。2022年6月期は、水産練製品事業の増収による利益創出が全体を牽引します。主力商品のカニかまや、おせちなどの販促を強化するとともに、高たんぱく商品「フィッシュプロテイン」の健康機能を訴求していきます。

一方で、原材料のすり身、卵、食油などの高騰、エネルギー価格の上昇傾向などが非常に大きいなか、一部コストダウンなどで挽回を図りますが、増収に伴う販売費の増加と、本部機能強化に向けた人財投資の増加もあり減益の見通しです。

第二次中期経営計画実現に向けた将来投資を含んでいるとはいえ、短期的には厳しい計画となっており、期中に改善を図っていく考えです。

以上、前期決算概要と中期経営計画ならびに今期業績予想についてご説明いたしました。私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:純利益増益の内訳について

司会者:「第57期の純利益増益要因として、連結子会社の清算が挙げられていますが、内訳はどのようになっているのでしょうか?」というご質問をいただきました。

野崎:8月6日に適時開示していますが、主として、連結子会社であった中国法人の一正農業科技(常州)有限公司に関するものです。清算結了による清算益と、固定資産の売却益の3億3,100万円、また、税務上の繰越欠損金に対する繰延税金資産を計上し、あわせて法人税等調整額4億800万円を計上しています。

質疑応答:新設のカニかま工場について

司会者:「カニかま工場の新設が中期経営計画の達成に向けた大きな柱になると思いますが、これにより御社のカニかま生産能力はどのくらい上がりますか? また、売上と利益への影響をどのように見込んでいるのでしょうか?」とのご質問です。

野崎:3月11日に適時開示していますが、新工場は「本社第2工場」という名称で、新潟市東区の本社および本社工場と同じ敷地内に建設します。新工場建設により、カニかまの生産拠点の集約等を行い、省人化と生産の効率改善を進めます。申し訳ございませんが、生産能力および売上と利益への影響額等についてはご容赦ください。

質疑応答:M&Aの検討について

司会者:「外部とのアライアンスなどにおいて、M&Aなどを検討する可能性はありますか? 検討対象となる国および相手先の事業について考えをお聞かせください」とのご質問です。

野崎:M&Aは当然、第二次中期経営計画の中で、新規事業の取組みとして検討していきます。対象の国や相手先の事業は現在のところ特定していませんが、当社は食品メーカーであり、食品関連である可能性が高いのではないかと考えています。

司会者:まだご質問が残っていますが、お時間となりましたため質疑を終わります。今回は多数のご質問をいただき、本当にありがとうございました。