2021年7月30日に行われた、味の素株式会社2022年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:味の素株式会社 常務執行役員 中野哲也 氏

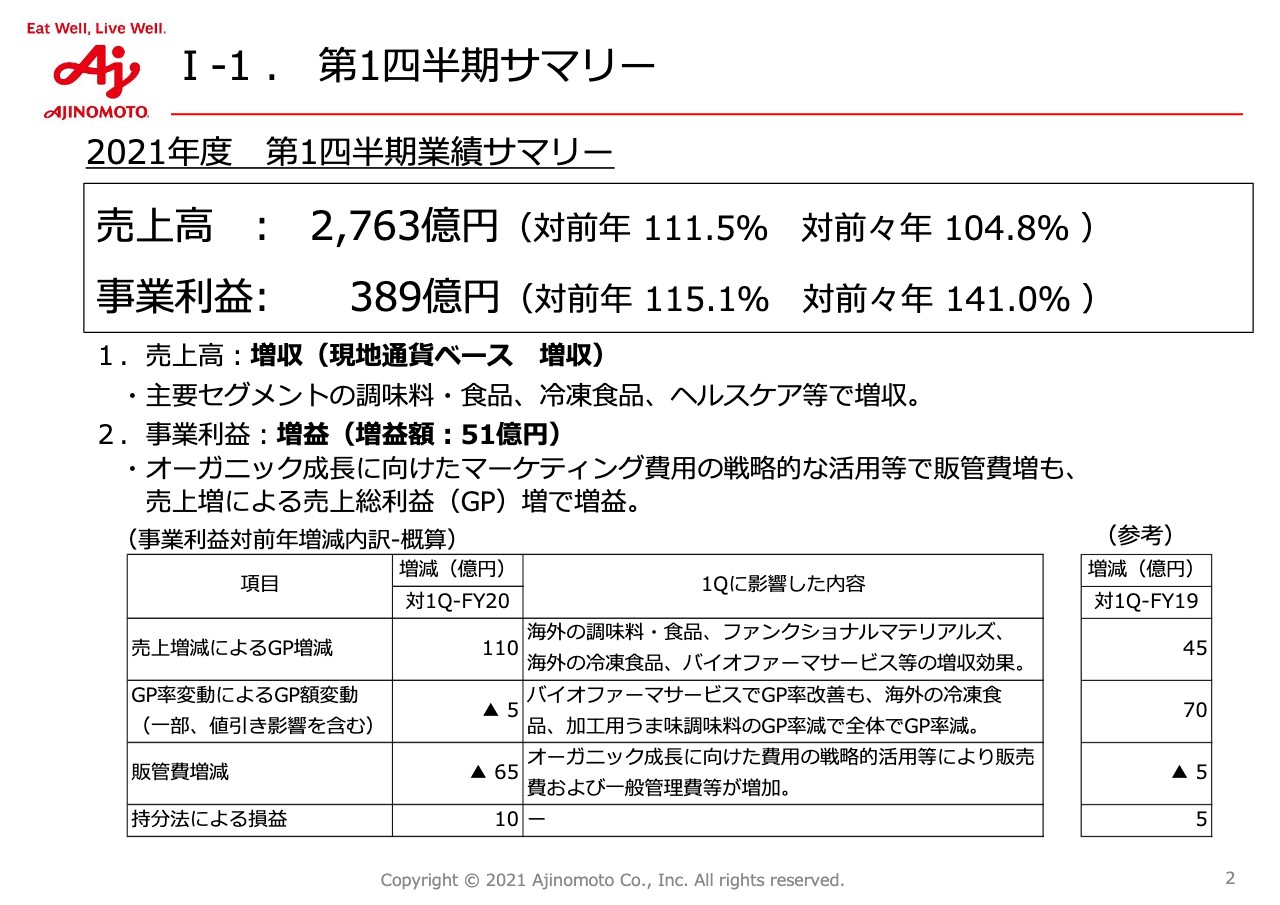

Ⅰ-1.第1四半期サマリー

中野哲也氏(以下、中野):中野でございます。今日はお忙しいところ、どうもありがとうございます。お配りしている資料に沿って、私から簡単に第1四半期の概況をご説明します。2ページは、第1四半期のサマリーになります。

第1四半期は売上高・事業利益ともに対前年で2桁増となり、計画に沿った順調なスタートを切れたと考えています。前年の第1四半期はちょうどCOVID-19の拡大期で、外食ビジネスの急激な縮小がありました。

特に4月は消費者の買い込みとも言える特殊な要因もあったため、今回の資料では2019年度と比較できるところは比較を入れるようにしています。

第1四半期の売上高はスライドに記載のとおり、主要セグメントの調味料・食品、冷凍食品、ヘルスケアで増収となりました。特に海外調味料や北米の冷凍食品、バイオファーマサービス、電子材料などで増収となっています。

事業利益の増益額は51億円となっていますが、調味料・食品などで積極的なマーケティング投資を行い、昨年やや落としていたシェアの回復を図っています。

スライド右下に記載の「(参考)」には、各項目の2019年との比較を入れています。販管費は2019年度比で5億円増ということで、売上高に対する比率も含めて販管費の増加はしっかりとコントロールされていると考えています。

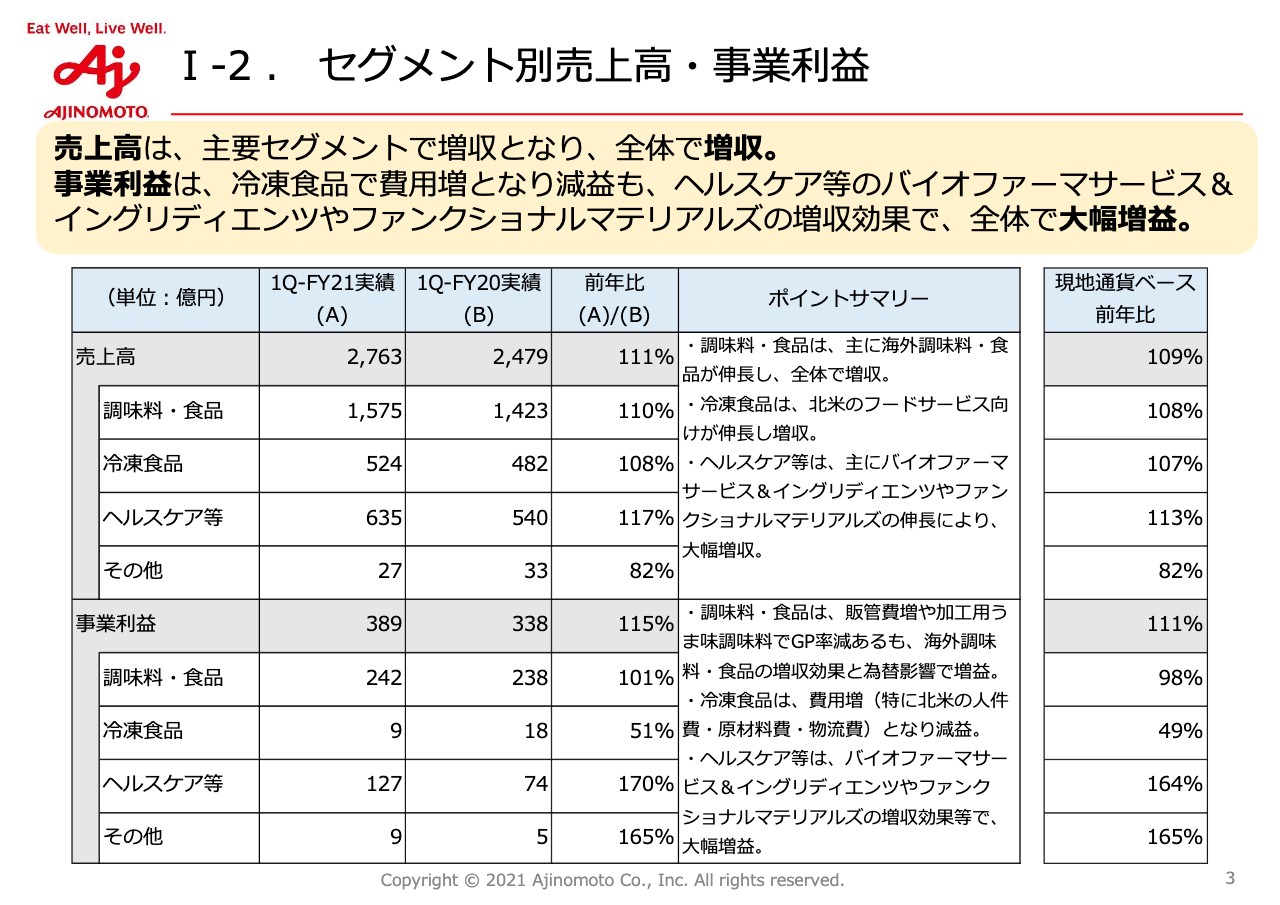

Ⅰ-2.セグメント別売上高・事業利益

セグメント別の売上高と事業利益です。先ほどお伝えしたとおり、売上高は主要セグメントで増収となりました。

事業利益ですが、冷食については特に北米で要員の確保が非常に難しく一時的な稼働低下があったことと、人件費をはじめとしたコスト増で減益となっています。ただし、後ほどお話ししますが、こちらの対抗策はしっかりとっていきます。

一方、ヘルスケアについてはバイオファーマサービス、ファンクショナルマテリアルズの増収影響により、大幅な増益となっています。

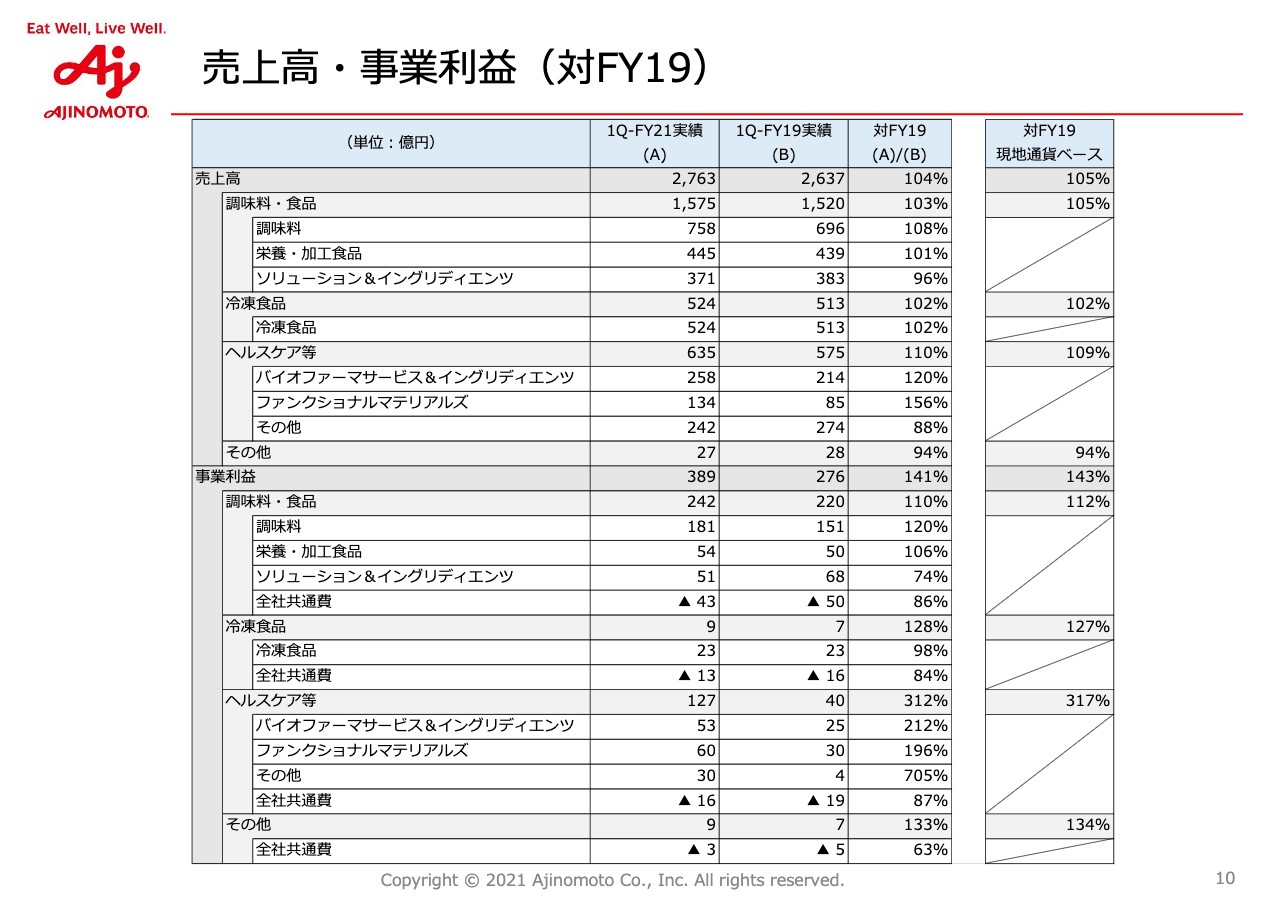

売上高・事業利益(対FY19)

10ページに2019年度との比較を載せています。売上高・事業利益ともに各事業で増収増益になっている状況です。

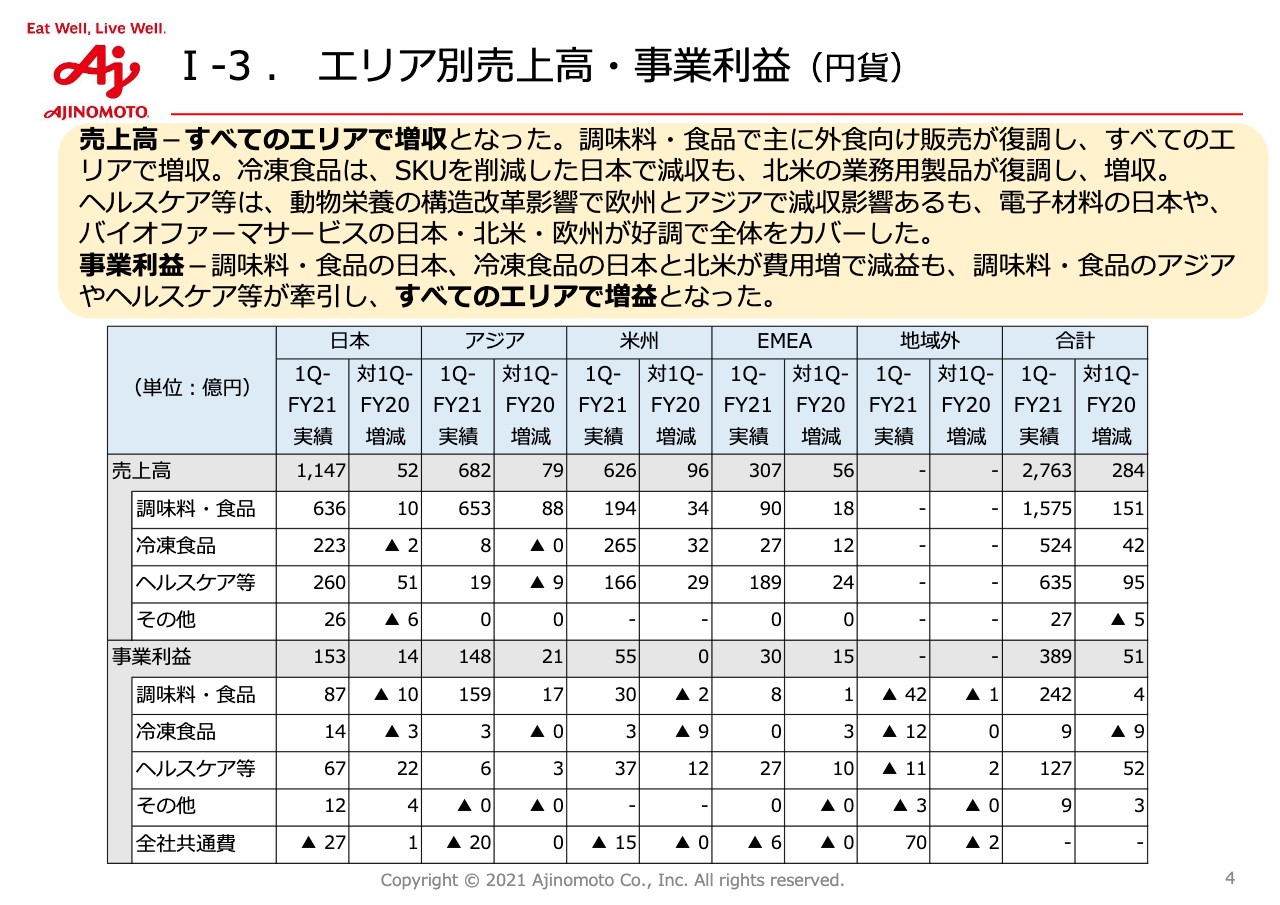

Ⅰ-3.エリア別売上高・事業利益(円貨)

4ページは、エリア別の売上高・事業利益についてです。スライドの表に記載のとおり、調味料・食品はすべてのエリアで増収となっています。

特にアジアと米州での増収が大きくなっています。日本はスープなどが引き続き好調ですが、中華だしや洋風だし、メニュー調味料など一部の製品で昨年の4月の買い込みの反動が生じ、全体としての増収幅はやや少なくなっています。

アジアについては、別紙の決算概要の3ページ目に主要国の現地ベースの売上高を記載しています。タイは9パーセント、インドネシアは8パーセント、ベトナムとフィリピンは2桁増ということで、堅調に進捗しています。各国とも家庭内需要の定着と外食向けが一部回復してきていることが増益につながっています。

主要国の中身について、口頭でお伝えします。ローカルカレンシーの金額ベースで、前年との比較をパーセンテージでご説明します。昨年、タイは外食向けが非常に落ち込みましたが、味の素については今年度は1桁後半の増加に転じています。

風味調味料についても1桁後半の増加となり、特に外食向けの一部が回復したことに支えられていると考えます。また、昨年の前半に即席麺の生産の課題などがありましたが、2桁の増加となっています。飲料についても1桁後半の増加です。ですので、タイについては想定どおりに戻ってきていると考えています。

インドネシアは引き続き好調で、味の素については2桁増、風味調味料についても2桁増となっています。メニュー調味料は昨年に非常に伸びた反動もあり、1桁後半の減少です。ベトナムは、味の素、風味調味料ともに2桁の伸びとなっています。

ややボリュームは落ちますが、フィリピンについても味の素、風味調味料、メニュー調味料ともに2桁増となっています。南米も、ブラジルは全体で29パーセント増と非常に好調です。主力の風味調味料については2桁増となっています。

スライド4ページに戻ります。冷凍食品についてです。日本は昨年にご説明したとおり、外食向けの不採算のSKUの削減を手掛けています。このような影響で、特に外食向けのキーアカウント向け製品について販売が落ち、減収減益となっています。家庭用については増収となっています。

北米は外食向けが2桁増と非常に急激に回復してきており、外食向け・家庭用ともに増収となっています。

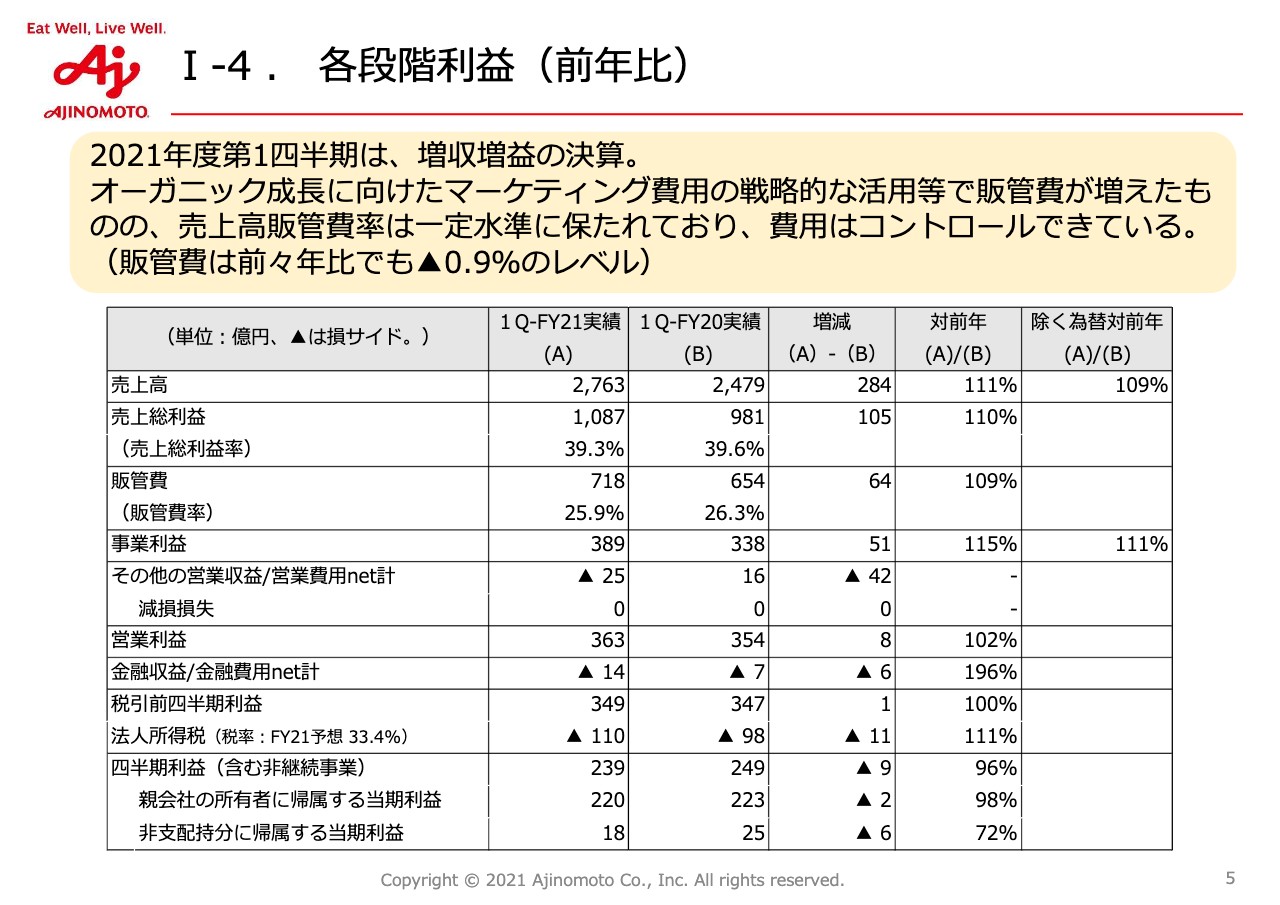

Ⅰ-4.各段階利益(前年比)

5ページは各段階利益です。ご覧のとおり、第1四半期のグロスプロフィットのGP率は39.3パーセントで、全体では高いレベルを保っていると思います。

スライドに記載していませんが、2019年度は全体で36.8パーセントだったため、引き続き2019年度を超えて、2020年度からもあまり下がっていないレベルに保てています。また、先ほどご説明したとおり、販管費の比率についてもコントロールできていると考えます。

今回、ヨーロッパの動物栄養の会社の売却が4月に完了しました。その際に費用が若干発生しており、その他の営業費用にその分が入っているため、親会社の所有者に帰属する当期利益については若干の減益となっています。そちらを除くと増益になっていると考えています。

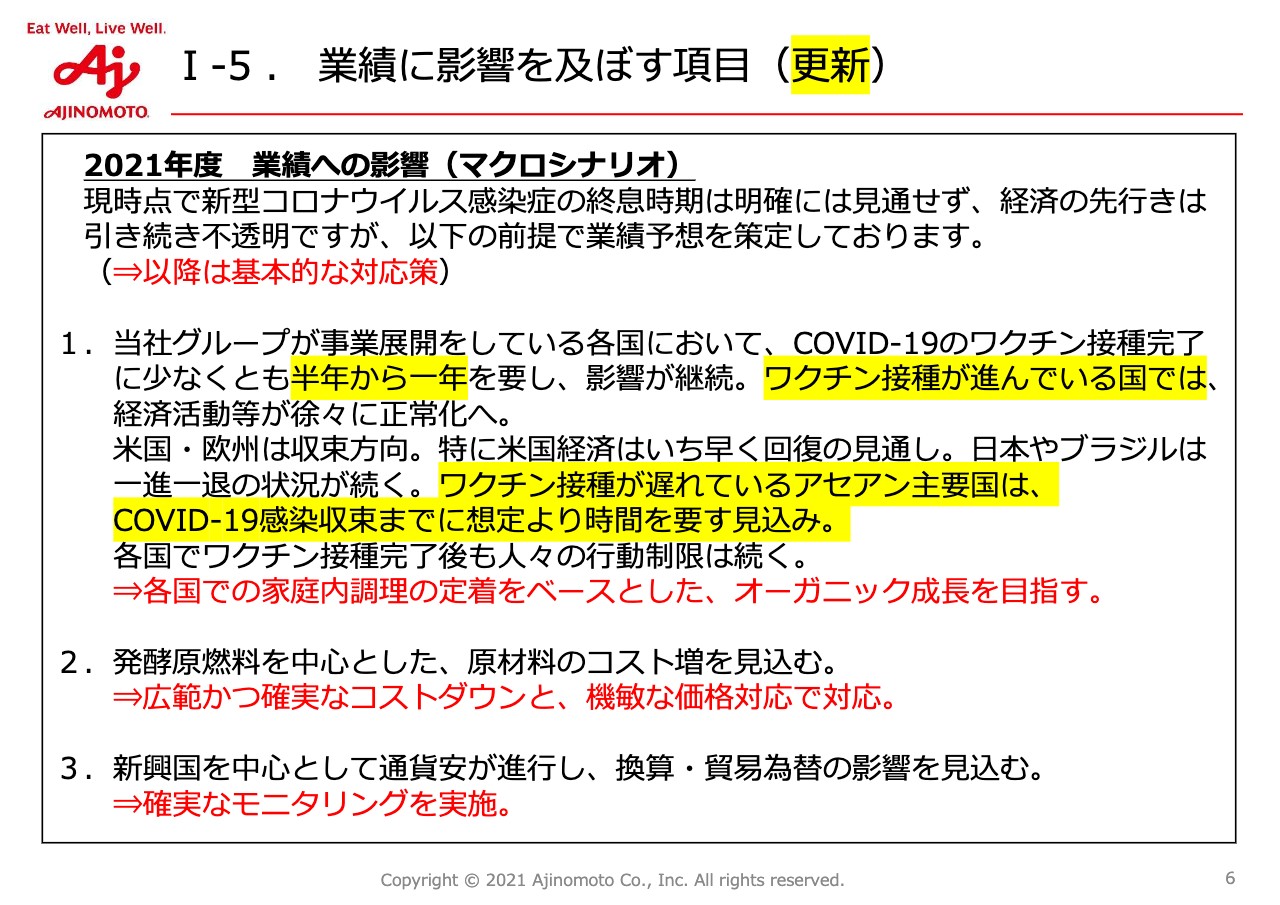

Ⅰ-5.業績に影響を及ぼす項目(更新)

6ページは、業績に影響を及ぼす項目ということで、今後の第2四半期以降の考え方を記載しています。1番目の項目をご覧ください。欧米についてはすでにポストコロナを睨んだ動きになっており、そのような意味では外食についても急激に回復しています。

日本を含む先進国については、今後ワクチン接種の進展により経済活動の正常化傾向が続いていくと考えています。ただし、アメリカで起きたような外食の一時的な急回復や家庭用製品での一時的な反動が起きて、一時的にマイナス影響を受ける局面も可能性としてはあるのではないかと想定しています。

一方で、アセアンなどの発展途上国については、感染が引き続き広がっている中、生産上の制約で一時的に影響が出る可能性があると考えています。ただし、こちらは昨年も起きており、現場力で環境変化にも臨機応変に的確に対応してきているため、今後このような市場の動向にも適応していけると考えています。

2番目は、価格についてです。特に原燃料ですが、一部の原料で想定を上回る価格上昇などがあります。ただし、インドネシアとブラジルなどについては、主力の調味料ですでに値上げを実施済みです。北米の冷食も値上げを順々に進めています。また、今後については各国において価格での対応を具体的に計画しています。

そのような中、原料価格の上昇や物価の上昇分は、基本的には価格上昇とPIで相殺していく考えです。冷食については第1四半期は減益です。特に北米では要員不足による稼働低下、人件費のコストアップ、物流増などがありますが、この部分についても基本的にPIで相殺していけると想定して動いています。

このようなコントロールを通じて、特にオーガニック成長と単価の向上による財務目標の達成については執着していくことを経営の中では確認しています。簡単ですが、私からの説明は以上になります。ありがとうございます。

質疑応答:今回の決算の評価について

質問者1:すばらしい決算で驚いています。海外の主要国の伸びについては先ほどプロダクトごとにご説明がありましたが、当然内食定着という部分があるのはわかります。それにしても伸びが非常に強いと思いました。

オーガニック成長力は一番追求していきたいKPIだと思いますが、その力が高まってきていると感じています。中野さんから見て、今回の評価をどのように考えているのかを教えてください。

中野:ありがとうございます。正直に言いますと、タイは感染も続いており、非常事態宣言でいろいろな制約もある状態でしたので少し心配していました。

しかし、外食用の戻りが顕著に出てきていることに加えて、コーヒーのRTDなど、その他製品の家庭用もかなり復活してきていますので、この傾向で進められるのではないかという感触を持っています。

ただし、先ほどご説明したとおり、足元は感染が相当広がってきています。タイはまだそれほど大きな制約はかかっていませんが、インドネシアやベトナムは工場の体制に関する制約が出てきています。

例えば、従業員が工場の中で寝泊まりしていないと生産できなかったり、公共市場が閉鎖していたり、時間が短縮されているということもあります。このようなことは去年もありましたので、しっかり対応していけると考えていますが、第2四半期ではこれらの影響を受ける可能性があると考えます。

質問者1:おっしゃるとおり、去年も起きたことですのでベースは大きくは変わらず、伸びとしては比較的強い状況が続くと考えてよいのではないかと思いますが、いかがでしょうか?

中野:インドネシアの動きを見てもこのような環境下でしっかりと売上を伸ばすことができているため、家庭内需要の回帰と言いますか、ここの定着を図ってオーガニック成長につなげていきたいと考えています。

質問者1:数字だけ見ていると、各国での御社のシェアは上がっているように見えます。

中野:数字上で見ると一定なものもありますが、一部の製品ではシェアが上がっています。このような統計自体は主要な都市部にデータが集中していることがあり、不正確な部分があるためなかなか正しい比較はできませんが、手応えとしては売上をしっかり伸ばしていけていると思っています。

質疑応答:ヘルスケアの実績の評価について

質問者2:ヘルスケアの実績の評価を教えてください。特にバイオファーマサービスとファンクショナルマテリアルズですが、バイオファーマサービスは過去に四半期によってけっこう出方が違うことがあったため、この第1四半期ができすぎなのでしょうか?

年間の増収計画の半分くらいがこちらで発現しており、利益は半分以上出ていると思いますので、その観点からお聞かせください。ファンクショナルマテリアルズも進捗が非常によいですが、素直にヘルスケアは通期計画も上振れ気味できているという理解でよいのでしょうか?

中野:第1四半期に関しては想定よりも非常によかったと捉えていますので、この傾向のまま年間を通じて続くわけではないとは考えています。大きなところでは、アミノ酸は医薬品の用途において引き続き需要が増加傾向にあると考えています。

バイオファーマサービスについては、昨年にCOVID-19の影響によるキャンセル遅延が出ましたが、こちらが一巡して受注が回復しつつあると考えています。特にベルギーの低分子の受託に関しては、生産キャパシティが非常に高水準で推移しており、引き続き順調なコストの状況になるのではないかと考えます。

電子材料については、引き続きサーバー類、ネットワーク、ゲーム向けで好調が続いています。今の状況のままずっと続くかどうかについては、これからよく見ていかないといけないと考えています。

全般としては、第1四半期はバイオファーマサービスで一時的な収入があり、このまま引っ張ることはできないと思いますが、環境としては今お伝えした状況ですので、引き続き堅調に進捗するのではないかと考えています。

質問者2:バイオファーマサービスの一時的な収入はかなり大きなものですか? それともそこまで心配しなくてもよいものですか?

中野:そこまで心配していませんが、片手くらいです。

質疑応答:単価アップの評価と減塩商品の各国一斉ローンチについて

質問者3:中計で出たKPIで、「オーガニック成長が4パーセント、単価アップ等で2パーセント」という点についてです。この決算は新型コロナウイルスの影響で見え方が難しいですが、単価アップのところでは数字的にどのような実績だったのか、それがKPIに対してどのような評価だったのかをお願いします。

あわせて、今年は減塩商品のローンチを各国で一斉に行うということだったと思いますが、その状況について差し支えのない範囲で教えてください。

中野:単価アップの点については、確かにCOVID-19の影響で非常にわかりにくくなっており、第1四半期の時点ではお出しできていません。コスト上昇の価格転嫁については第1四半期に一部で、第2四半期以降も継続して出てきますので、この部分はプラスになると思います。

足元については、昨年はCOVID-19の影響で小容量品が割合的に増えて、外食向けの大容量の味の素や風味調味料が落ち込んだということがありますので、この部分で少しマイナスが出てきています。

第1四半期だけを見るとあまり大きな単価上昇にはつながっていないと見ています。しかし、今年中に調味料・食品、冷凍食品についてオーガニック成長6パーセントを達成したいと考えている中での単価成長の割合については、しっかりと進めていきたいと考えています。

質問者3:減塩商品の立ち上がりについてのコメントはいただけますか?

中野:今各国で販売が始まっているところだと思いますので、どれくらい伸びているのかはまだわかりません。しかし、COVID-19下ではありますが、健康を意識する需要の高まりにしっかり応じていきたいと考えています。

質問者3:ちなみに価格ですが、今まで競争環境によってベトナムなどで値引きがありましたが、西井社長から「今は原材料高でそのような状況ではなくなるのではないのか」というコメントがあったと思います。実際にそのような理解でよろしいでしょうか?

中野:まだそこまではっきりと価格競争の状態ではないとは言えないと思います。国によってもちろん異なりますが、日本も価格競争がかなり厳しくなってきている面があります。必ずしもそうではないですが、今後コストの問題は当社だけではなく競合も同じ環境下に置かれているため、価格アップは必然であるとは考えています。

質疑応答:コストアップへの対応や値上げ後の需要について

質問者4:原燃料高は第1四半期に30億円弱のコストアップになっていますが、第2四半期からより本格的に上がってくるという理解でよいでしょうか?

その場合、コストアップは年間で100億円以上出てくると思います。しかし、今回はすごく冷静に「価格転嫁していきます」「コストアップに対してはしっかり対応していきます」とご説明がありました。

御社は従来、コストアップがあると値上げがけっこう遅れたり、その後需要が落ちたところを取りこぼしてしまったりなど、すごく混乱が生じてきました。今回はコストアップへの対応の仕方が社内においても変わっており、質的に改善しているため、「そのようなリスクは最低限に収める」という方向になっているのでしょうか?

中野:これまで行ってこなかったわけではありませんが、経営メンバーの中ではコストが上がってきていることや、一部の原料については急激に上がってきていることを理解していますので、これに対して値上げで対抗していくことについて全員のコンセンサスがしっかり取れていると考えています。

例えば、味の素自体はグローバルでは6ヶ所で作っており、発酵から作っていない国には当然輸出して売っています。この社内の移転価格をいつ上げるかということがあります。

それに伴って、それらを輸入して販売している国は、その移転価格で仕入れた原料を使って製品をいつ値上げするかを考えます。これは非常に重要なことだと思いますので、今回事業本部主導で各国と連携してかなり具体的に考えています。

質問者4:値上げ後の需要については今は追い風と言いますか、すごく順調ですので、あまり心配しなくてよいのでしょうか?

中野:経済の状況を見ると、必ずしも安心できる状況ではないとは思います。ただし、各国とも政府の支援・補助についてはまだ比較的継続しているという認識を持っています。すでに値上げした国々を見ても不慮による大きな落ち込みは発生していないため、しっかりと進めていけると考えています。

質問者4:御社の計画では、ネットネットでコストアップと値上げ、ネットネットで十数億円のネガティブサイドで見ています。おそらくコストアップは想定以上に拡大しますが、追加で値上げするため、ネットネットで見ると期初の計画とそれほど数字は変わらないのでしょうか?

中野:ネットで18億円の影響という点については現時点では変えていませんが、一部想定よりも上昇しているものがあります。このようなものに対してどれくらい手当ができていないのか、対策が決まっていないのかを事業本部でしっかり把握して、その情報をもとに各国と議論しているという状況です。

質問者4:いっぱいコミュニケーションしているということですね。

中野:そのとおりです。

質疑応答:バイオファーマサービスと「その他」の今後の見通しについて

質問者5:「バイオファーマサービスの今回の増益幅が20億円で、そのうち5億円くらいが一時金」というお話しだったと理解したのですが、そちらを除いてもけっこう大きな増益になっていると思います。

今後を見通す上で、例えばオムニケムの稼働率が高い状況が続くなど、そこそこよいお話があれば、毎四半期に増益が積み上がっていくイメージになるのでしょうか? よくわからないため、一時的なものとそうではないものを分けていただけるとありがたいです。

加えて、セグメントの中の「その他」も今回増益になっており、すでに年間の計画を超過していますが、こちらは今後費用が大きく出てくるような要因があるのでしょうか? 今後の見通しを教えてください。

中野:まず「その他」の部分については、主に今回構造改革した動物栄養で残している製品類です。バリンなどの価格が上昇していることや、未実現利益の消去など一時的なものも入っており、それらで利益が少し出ています。そのような意味では、継続的なものではないと考えます。

ヘルスケアについては足元は非常に順調で、環境としては悪くないのですが、先ほどお伝えしたとおり、バイオファーマサービスのオーダーが戻ってきていることなどについてもう少し注視する必要があると考えています。

この傾向が回復につながっていくのか、どこかで腰が折れるのかをしっかり見ていく必要があると思っていますので、このあたりがわかった際は必要があればなるべく早い時点で見直しを行っていきます。

質問者5:「第1四半期は今まで止まっていたり滞っていたオーダーがいっぺんに出てきたことで業績が少し大きめに出たと懸念しているため、今後の状況は見極めいきたい」ということで理解すればよいでしょうか?

中野:そうですね。そのように捉えています。

質問者5:そうすると、年間で見た時の計画は今の時点では変わらないということですか? バイオファーマサービスに限っては上振れ基調に見えますが、上振れ余地が小さめだと考えるべきでしょうか?

中野:現時点では今の予想をしっかり達成するように動いていますが、今後見直しが必要であれば行っていくということになると思います。

質疑応答:第1四半期の利益と第2四半期以降の利益の見通しについて

質問者6:今までの議論がよくわかっていないのですが、そもそもこの第1四半期は連結トータルで会社計画に対してインラインなのか、上振れそうに見えているのですが上振れているのか、セグメント別に一言ずつでけっこうですので教えてください。

この第1四半期の状況を見ると、第2四半期から利益モメンタムがかなり減益に入るようになると思いますが、本当にそのようになるのでしょうか?

中野:一つひとつではないですが、特徴のあるところでは、ちょうどこの6月くらいからインドネシア、ベトナム、タイで感染が一段と広がっているため、調味料・食品についてはこの影響をよく見ていく必要があると考えています。そのような意味では、若干影響を受けるかもしれません。

冷凍食品については先ほどお話ししたとおり、ここの価格帯でしっかりできるかどうかという多少チャレンジャブルなところはあると思いますが、こちらも会社の経営としては絶対に進めていこうという考え方のため、よく見ていきたいと考えています。

ヘルスケアについては先ほどお伝えしたとおり、バイオファーマサービスは医薬用の需要がまだ続くのか、どこかで落ちていくのか、戻ってきたオーダーが入り続けるのか、どこかで止まるのかを見極めないといけないと考えています。

ファンクショナルマテリアルズについては、大きなイベントがなければ比較的このままと言いますか、流れとしてはあまり変わらずに成長していけるのではないかと見ています。売上面で見るとこのようなかたちで考えています。

質問者6:この第1四半期の利益進捗は想定を上回ったのか、インラインなのかを教えてください。

中野:想定よりは若干上ですが、だいたい考えていた内容と同じだと思います。

質問者6:それで先ほどの「リスクを勘案しなければいけないよね」というお話になるわけですね。

中野:そうですね。ただし、先ほどもお話ししたとおり、タイはそのような想定でしたが戻ってよかったなと考えています。

質問者6:ヘルスケアは上振れ基調にきているというお話でしたが、逆にどこの利益が下回ってトータルでインラインになっているのでしょうか?

中野:ヘルスケアは、過去より期ごとのブレはけっこうありますので、四半期だけ見てよい悪いということは言えません。ここは事業とのコミュニケーションの中からインラインであると私は考えています。

質問者6:すべてのセグメントがインラインで、ヘルスケアは見た目はよいが需要はブレるということですね?

中野:そのような可能性を見ていかないといけないなということですね。保守的に見ているということではないです。

質問者6:第2四半期以降に利益が出る可能性もあるのでしょうか?

中野:そちらについてはよく見ていかないといけないと思っています。

質疑応答:家庭用の今後の見通しについて

質問者7:各地域での家庭用と業務用の需要の考え方について、もう一度整理させてください。先ほどのお話ではアメリカの冷凍食品の回復や、タイでも業務用の回復が見られてくる中で、家庭用も定着してきているということでした。

業務用はコロナ前の水準に戻っていく中で、家庭用がどのようになっていくのかをあらためて整理させていただきたいです。

業務用が戻ってくると家庭用の水準がやや落ちると思いますが、家庭用の売上としては単価を上げることで増収にもっていけるのでしょうか? 1年から2年くらいで見た時の考え方について、もう一度教えてください。

中野:非常に難しいところですが、外食向けの戻り方はスローペースだと想定しており、完全に2019年度のレベルに戻るのはもう少し時間がかかると考えています。

また、先ほどもお伝えしたとおり、一時的な揺り戻しと言いますか、北米でもワクチンの接種率が高まることで反動的な戻りが起きたことを見ると、各国でそのような可能性があるのではないかと考えています。ですので、その反動によって家庭用が一時的に落ちることはあると思っています。

ただし、中長期で見ると今回のCOVID-19を通じて健康志向が高まったり、家庭でみんなで食べるなどの喫食機会が増えていますので、完全に元に戻るのではなく、このような習慣が定着することにしっかりと投資していきたいと考えています。

質問者7:揺り戻しがある中で、一時的に家庭用が落ちる可能性はあっても、全体としては家庭用が牽引して伸ばしていけるということでしょうか?

中野:はい。そのように考えています。

質疑応答:販管費への投資について

質問者8:2ページ目の売上増、GP、販管費が記載されている部分についてです。去年の第1四半期はGPの70億円が増益要因となり、この第1四半期はGPが5億円しか減っていません。

粗利の改善分をほぼ取り込んで、販管費はオーガニック成長に向けて投資しています。昨年度の下期からマーケティングコストの戦略投下は特に第4四半期に重く置かれているため、足元の4月から6月の強い売りは前第4四半期に組まれたマーケティングコストの効果も入っていると思います。

この第1四半期での販管費はどのくらい第2四半期以降の売りにつながる戦略費用が含まれているのかと、第2四半期以降のGPの動きはどのようなイメージを持っておけばよいのかを教えてください。

中野:販売費については昨年度の第4四半期から少し投資してきているため、当然今回の売上増加にはこのような投資の効果がしっかり出ていると考えます。

すべての商品ではありませんが、決算概要の資料をご覧いただくとシェアについて出ています。和風だし、メニュー用調味料、スープについてはよい傾向が表れてきているのではないかと考えます。

ただし、販売費については先にどんどん使ってしまうのではなくて、東南アジアのCOVID-19の影響などをよく見ながらいつでもコントロールできるように準備しておくということを確認しています。

質問者8:「第1四半期は去年の第4四半期と同じくらい戦略費用が投下されていますが、第2四半期になると足元のコロナ影響が読めないため、短期業績という意味では販管費は調整弁として使えるようになっている」という理解でよろしいですか?

中野:そうですね。また、一昨年の数字をご覧いただくとおわかりのとおり、それほど突出した投入を行っているわけではないため、こちらについてはしっかりコントロールできていると考えます。

質疑応答:米国の冷凍食品の利益を回復させる具体策について

質問者9:アメリカの冷凍食品についてです。「第2四半期以降は値上げを含めて考えている」ということですが、どのようにリカバリーしていくのか、具体的な戦略を教えてください。

また、中長期的な戦略に影響が出るような問題が今起こっているのかを確認させてください。

中野:先ほど簡単にご説明したとおり、売上は非常に伸びていますが、利益的に厳しいのはコスト高が要因です。米国の地域によってかなり違いますが、COVIDー19の補助金などによってワーカーの確保が難しくなっています。慢性的に要員が不足することから稼働の低下が起きており、それがコスト高の原因となっています。

このようなことから北米では人件費が急騰しており、この人件費の急騰が物流費の上昇などにつながっていると見ています。物流費の上昇などはすでに予算に織り込んでいますが、一部で想定を超えてコストが上がったことで第1四半期の状況になったと考えます。

対策としては、物価の上昇分については基本的にPIを行っていく予定です。すでに4月、6月、7月と順々に進めているものや、今後さらにPIを検討しているものもあります。

また、昨年もかなりSKUを削減しましたが、今年度についてもPIで相殺した上でさらに不採算製品の一層の削減を検討していくということで、予算の目標については達成させていきたいと判断しています。

質問者9:コストアップに対する対応はわかりましたが、労働力不足は今のマクロ環境からでは少し耐えないといけないということでしょうか?

中野:そちらについてはこれまでも手を付けており、リテンション手当のようなものを考えたり、他部門からの要員支援なども行いながら、稼働率は徐々に回復しつつあるという認識です。一方で、そこで上がった人件費などがありますので、これを価格に転嫁していく必要があります。

質疑応答:メニュー調味料の状況について

質問者10:グローバルの会社のビヘイビアとかなり似てきているという印象があります。マクロ環境がよくなってきている状況で、今大切なことは家庭用の商品の定着を目指すことに尽きると思います。そのような意味ではメニュー調味料は今後の柱になりますが、そちらの状況を教えてください。

中野:メニュー調味料が成長しているいくつかの市場ごとに状況をご説明します。インドネシアについては、昨年に対して売上高ベース、ローカルカレンシーベースで1桁後半で減少しているとお話ししました。

特にここで力を入れているのは、から揚げ粉やナシゴレンなどのローカルメニューの商品です。これらについて昨年度の反動もあり下がっている状態だと考えます。から揚げ粉は比較的競争が激しいですが、このような状況は前からですので、しっかり対抗していきたいということです。

フィリピンについても同じようにトップワンの「CRISPY FRY」というから揚げ粉を持っており、金額的にそれほど大きくないですが、2021年第1四半期もかなり高い2桁成長となっています。こちらはこの成長がずっと続いているため、シェアナンバーワンをさらに強くしていきたいと考えています。

タイについてはまだまだこれからではありますが、ほぼ前年に近い若干の減少です。から揚げ粉の割合は非常に低いですが、「RosDee Menu」やローカルメニューの調味料があります。

メニュー調味料は、去年の年間を通じて2桁以上伸びました。今年も全体で見ると1桁半ばの増ではありますが、先ほどお伝えしたとおり一部の国において前年の反動が出ていると見ています。

質問者10:短期的な利益を求めてマーケティング費用を出し惜しんでいるということではないですよね?

中野:まったくないです。過去にマーケティング費用を落として事業利益を優先させて弊害が出たことがありましたので、成長させる分野については投資も集中させていくことが中計の大きな考え方です。

質疑応答:通期業績を上方修正しなかった理由について

質問者10:第1四半期で通期の業績を上方修正しなかったのはなぜですか? 第2四半期までは見えているため、第3四半期、第4四半期によほど失敗しなければ事業利益が1,150億円にならないと思います。

非常に大きなリスクを見ていないとこのような数字にならないのですが、下期をかなり弱く見ている理由を教えてください。

中野:先ほどからご説明しているとおり、今回は値上げを進めることを社内的には確認してきていますが、コストの上昇がこのあたりで落ち着くのか、さらに激しく上がるのかなど、まったく読めない点もありますので、ここをもう少し見た上で変えるべきであれば変えていきたいと考えます。

質問者10:FRBの金利政策にもよりますが、基本はCPIが上がっていく状況にあり、加えて御社はCPIをベンチマークしてプライシングしているため、何に怯えているのかよくわかりません。

中野:今回に関しては、それほど怯えているということはないと思います。

質問者10:でしたら上方修正したり、そのあたりのニュアンスをコメントにやんわりと入れたほうがよかったと思います。

中野:ありがとうございます。がんばります。

中野氏よりご挨拶

お時間をいただきましてありがとうございました。繰り返しになりますが、今回はまだまだ不確定なこともある中で、この予算で行うことについては経営の中でもしっかりと確認してきています。

チャレンジャブルなところも出てくるかと思いますが、しっかりやり遂げていきたいと考えます。以上でございます。ありがとうございました。