2021年8月13日に行われた、ENECHANGE株式会社2021年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ENECHANGE株式会社 代表取締役CEO 城口洋平 氏

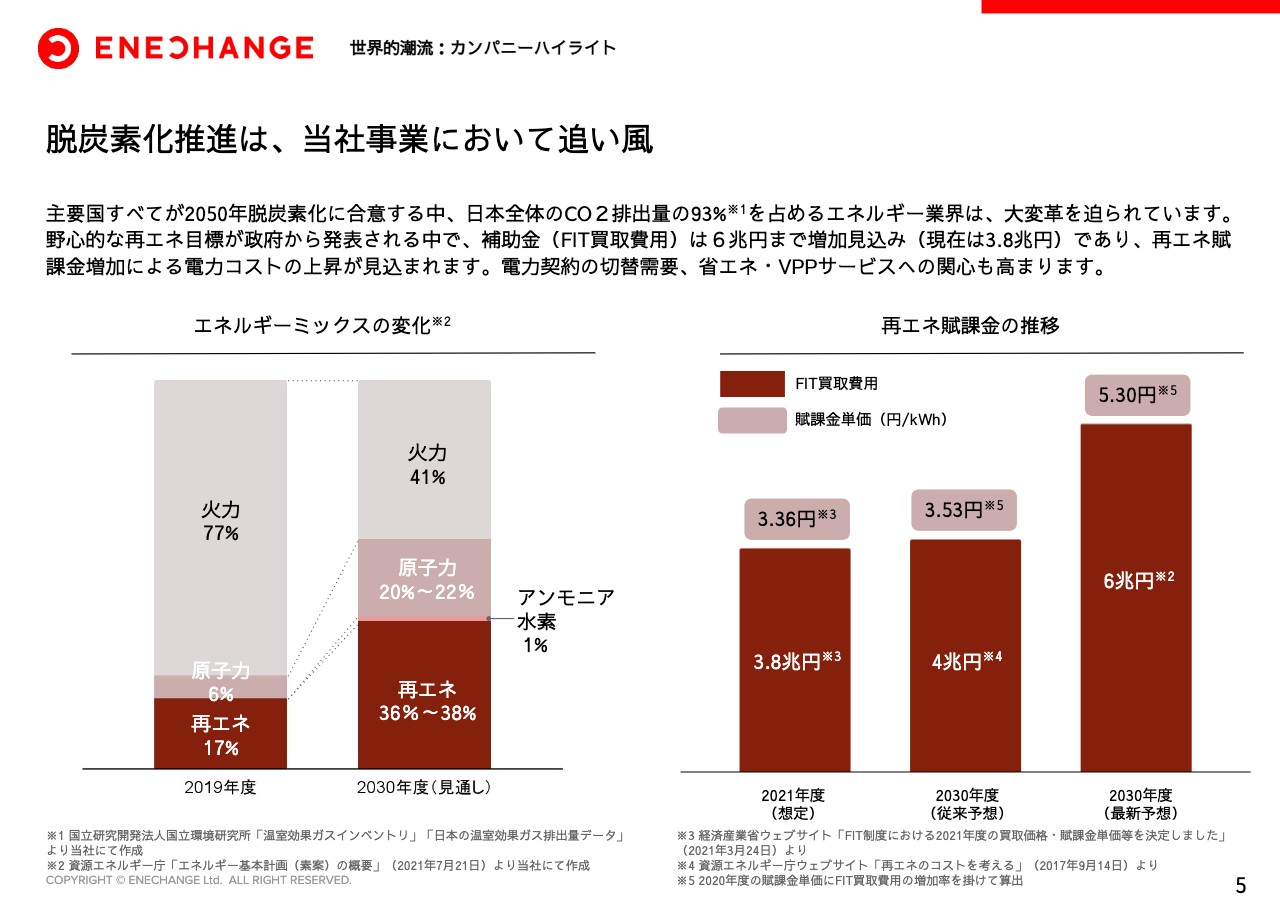

脱炭素化推進は、当社事業において追い風

城口洋平氏:本日は、ENECHANGE株式会社2021年12月期第2四半期決算説明会にご参加いただきまして、誠にありがとうございます。代表取締役CEO城口洋平でございます。それでは、資料に沿ってご説明させていただきます。

まずはカンパニーハイライトです。過去に当社のプレゼンを見ていただいた方には多少重複となりますが、アップデートした部分を中心にご説明します。

世界は今まさに「脱炭素社会」に向かっており、ニュースで「脱炭素」という言葉を目にしない日はありません。先日、発表された国連の報告書によると、「産業革命以降の人類の活動が地球温暖化に影響を与えていることは疑いの余地はない。2050年を目途に脱炭素を急がなければ、人類の存続にも関わる」というかなり厳しい警鐘がならされています。

そして、日本において排出されるCO2の93パーセントがエネルギー由来となっており、エネルギー業界の変革なくして脱炭素化はありえません。直近では、2030年の政府目標が「再生可能エネルギーを36パーセントから38パーセントにする」と改定され、この10年間で現在の状況から倍増させる野心的な目標が設定されました。

しかしながら、日本において再生可能エネルギーは十分に安い電源ではなく、FIT(固定価格買取制度)という事実上の補助金で賄われています。その金額は、現在年間3.8兆円、電気代にして3.36円です。同時に、政府の再生可能エネルギーを倍増させるという野心的な目標のために、従来の補助金は2030年まで年間4兆円程度で収めるという予想でしたが、6兆円が必要だということも発表されています。

これは電気代にしてkWhあたり5.30円、すなわち私たちの電気代は、今よりも確実に10パーセントから20パーセントは上がることが見込まれています。このように再生可能エネルギーを強力に推進していくには、向こう10年において電気代の上昇が不可避です。

そのため、我々が行っているような電力契約の見直しのサービス、さらに省エネやデマンドレスポンスサービスの需要がさらに高まってくると見込まれています。

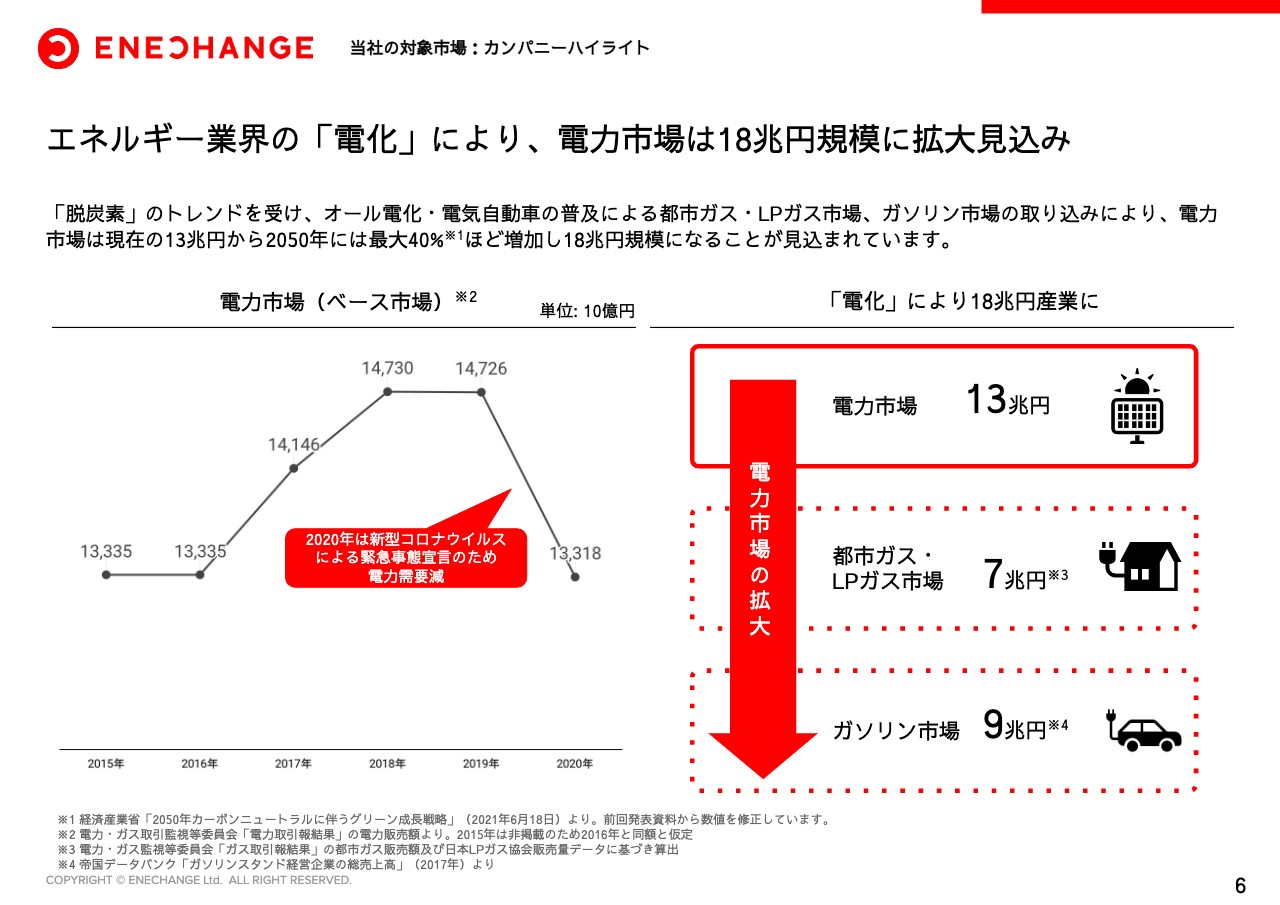

エネルギー業界の「電化」により、電力市場は18兆円規模に拡大見込み

エネルギー業界は、電気、ガス、ガソリンが中心です。政府の発表でも、今後、オール電化や電気自動車の普及による「電化」により、市場規模は現在の13兆円から2050年には18兆円になる、すなわち電力というのは脱炭素社会において巨大な成長産業であるとご説明できればと思います。

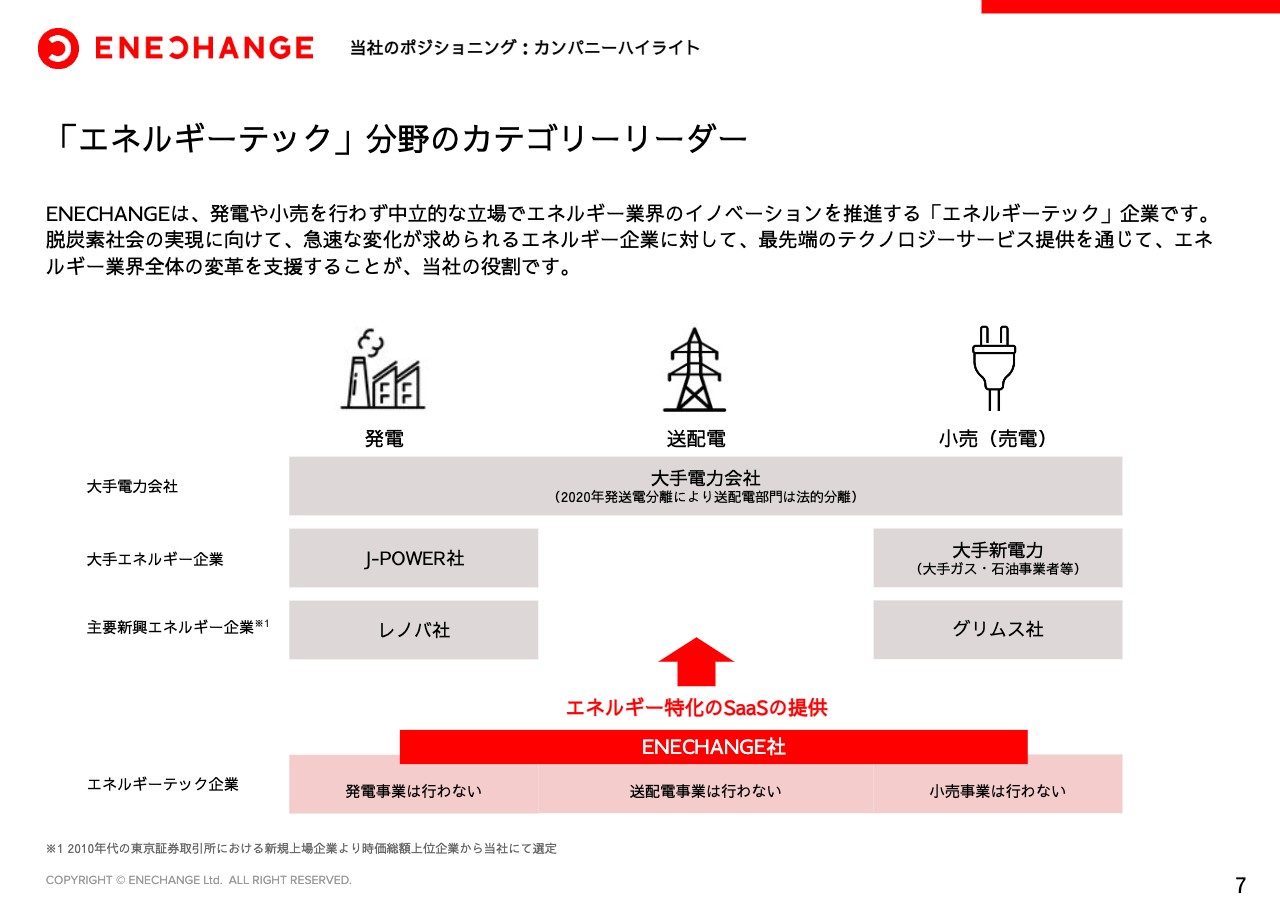

「エネルギーテック」分野のカテゴリーリーダー

急速な変化が求められる電力業界において、私たちは中立的なテクノロジーを提供していく企業、すなわちエネルギーテック企業として独自の立ち位置を固めつつあり、現在唯一の上場企業であります。大手電力会社、大手エネルギー会社が電力分野に参入しようとしています。それらの会社に対して、エネルギー特化型のSaaSを提供していくことが、当社の役割だと考えています。

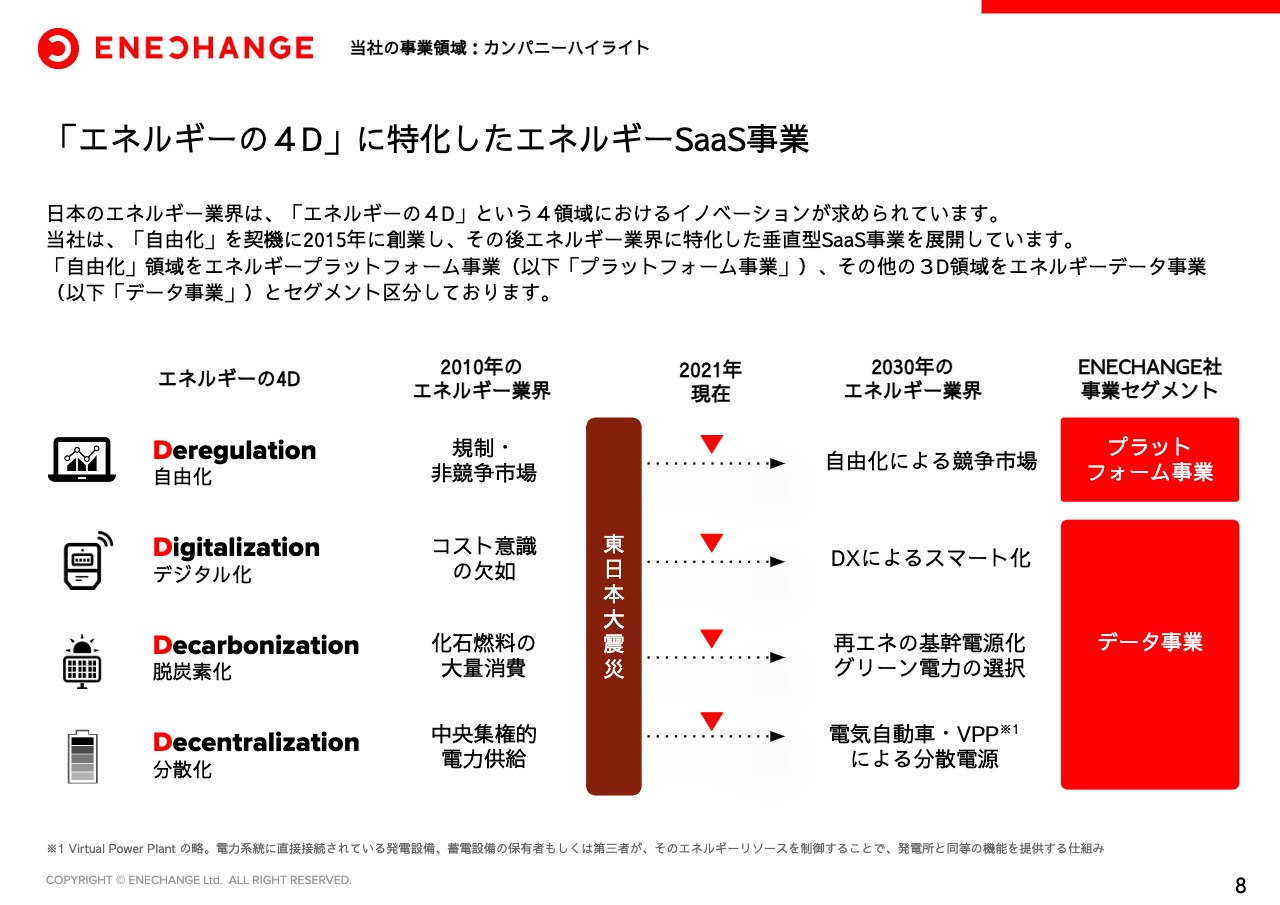

「エネルギーの4D」に特化したエネルギーSaaS事業

戦略としては、「エネルギーの4D」を掲げており、「自由化・デジタル化・脱炭素化・分散化」というテーマで取り組んでいます。1つめのD、自由化をプラットフォーム事業、そして残りの3つのDをデータ事業とセグメント区分しています。

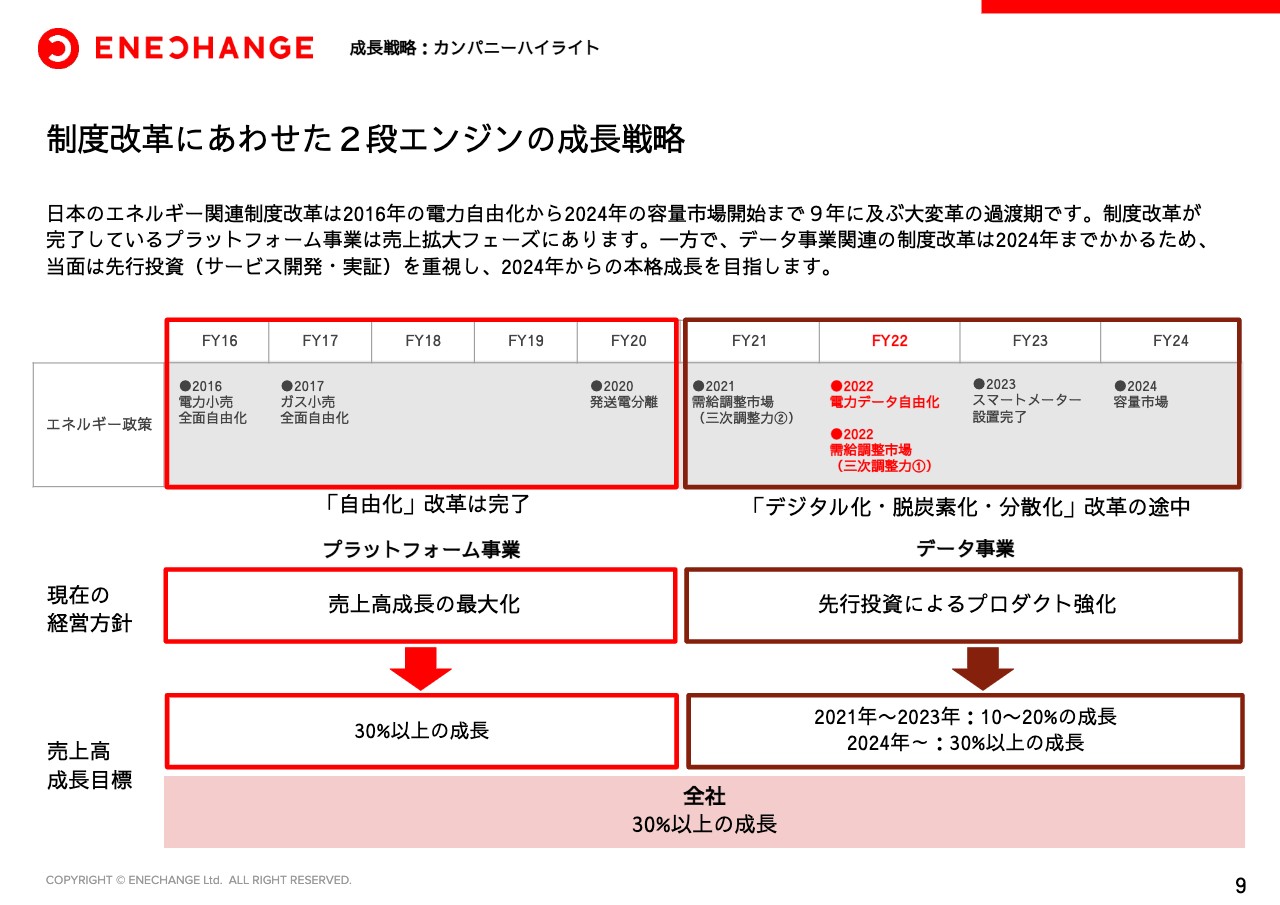

制度改革にあわせた2段エンジンの成長戦略

2つに事業を分けている理由は、制度改革の時間軸が異なるためです。1つ目の自由化は2016年から2020年、前半の5年で制度改革は大筋完了しており、現在は売上高成長を最大化させる局面にあります。

一方で、「デジタル化・脱炭素化・分散化」関連の制度改革は、2021年から2024年にかけて大きな制度改革が行われています。まだ制度改革が終了していないため、現在は先行投資局面です。この9年に及ぶ大改革を見据えて事業運営することが、エネルギー業界に求められています。

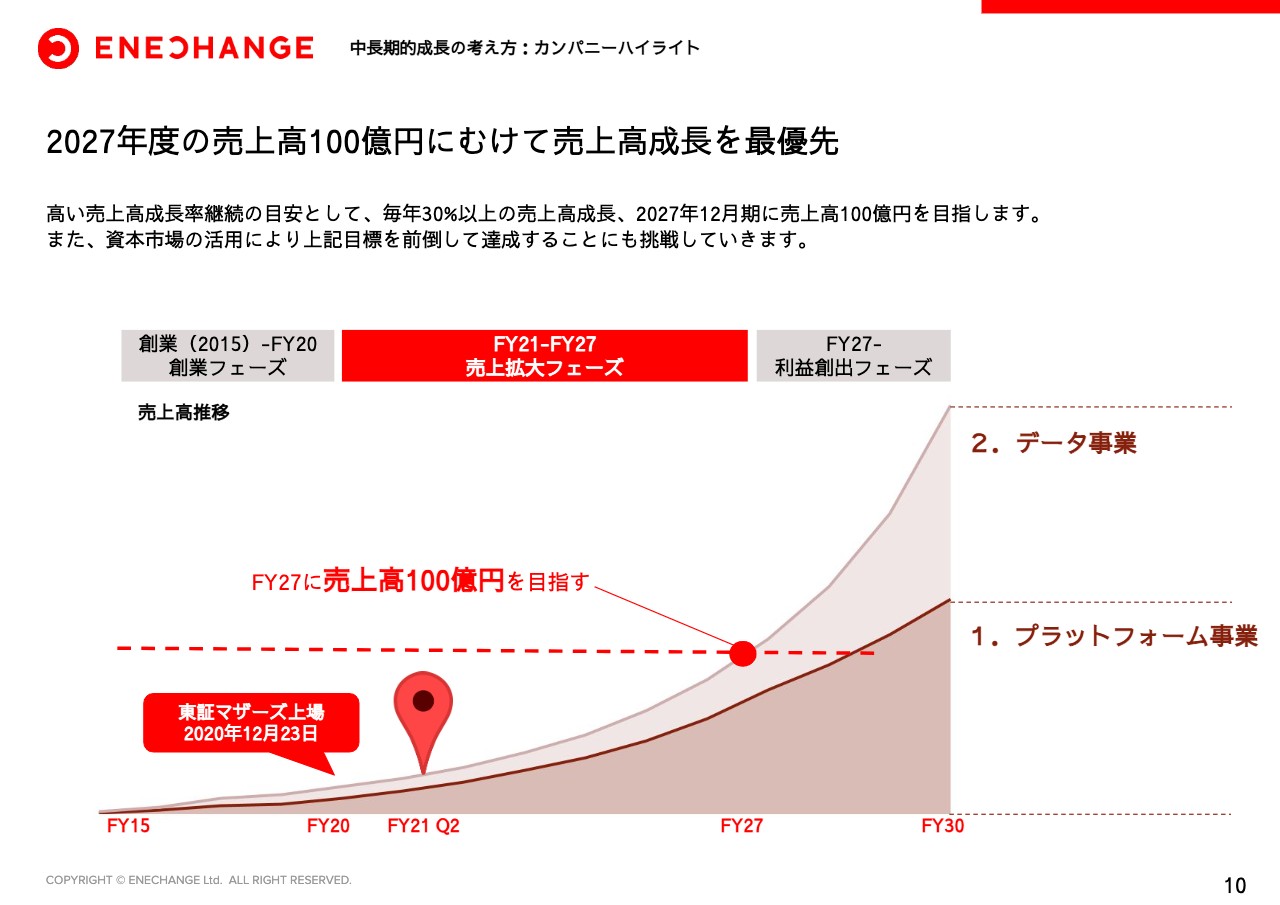

2027年度の売上高100億円にむけて売上高成長を最優先

当社は2015年に創業し、創業5年でマザーズに上場した6年目の会社です。現時点では、売上高成長の最大化を優先したいと考えています。

まずは、2027年度の売上高100億円を目指します。スライドに記載のとおり「売上拡大フェーズ」 では、年間成長率30パーセント以上を目安に実現していきたいと考えています。その後は「利益創出フェーズ」とし、営業利益率30パーセントを目安に利益を出していきたいと考えています。

エネルギーの未来をつくる

「エネルギーの未来をつくる」、当社の始まりは東日本大震災でした。私がいち日本人として、東日本大震災を機に被災地へボランティアに行き、エネルギー問題の重要性を目の当たりにし、この問題こそが私が人生をかけて取り組みたい問題だと気付きました。

そこでイギリス・ケンブリッジ大学の工学部博士課程に留学し、欧州の最先端のエネルギー事情を研究者として学び、その研究成果に基づいてENECHANGEを設立しました。

私たちは電力自由化という機会に合わせて登場した会社ですので、「単なる電力比較サイトの会社」「電気にビジネスチャンスがありそうだから登場した会社」と揶揄されることもあります。しかし、東日本大震災を起因とするエネルギー問題の根本を解決していきたいという志を持って、事業を行っているつもりです。

2050年の脱炭素社会を日本で実現するために事業を行っていますので、中長期的にご支援いただければと思います。

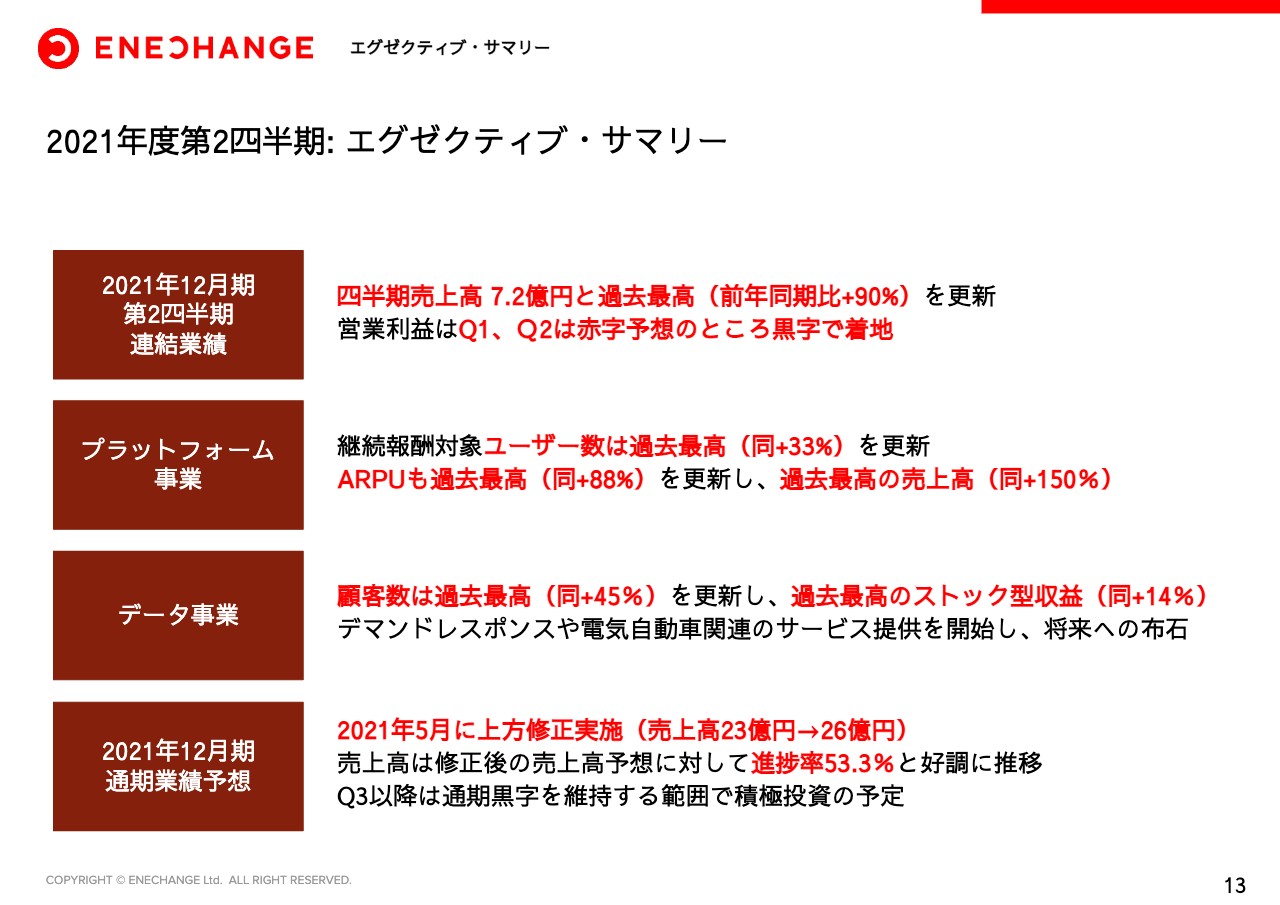

2021年度第2四半期: エグゼクティブ・サマリー

それではエグゼクティブ・サマリーについてご説明します。四半期売上高は前年同期比90パーセント増の7.2億円で、過去最高を更新しました。営業利益は第1四半期・第2四半期ともに当初は赤字予想でしたが、予想を上回る売上の成長により、結果として黒字で着地しています。

プラットフォーム事業に関しても、ユーザー数・ARPUともに過去最高を更新しました。その結果、売上高も前年同期比150パーセント増で過去最高となり、力強い伸びを見せることができています。

データ事業に関しても、顧客数は過去最高となりました。また、それに伴ってストック型収益も過去最高となり、事業は順調に進捗しています。加えて、デマンドレスポンスや電気自動車関連のサービスの提供も発表しており、将来への布石も着々と進んでいます。

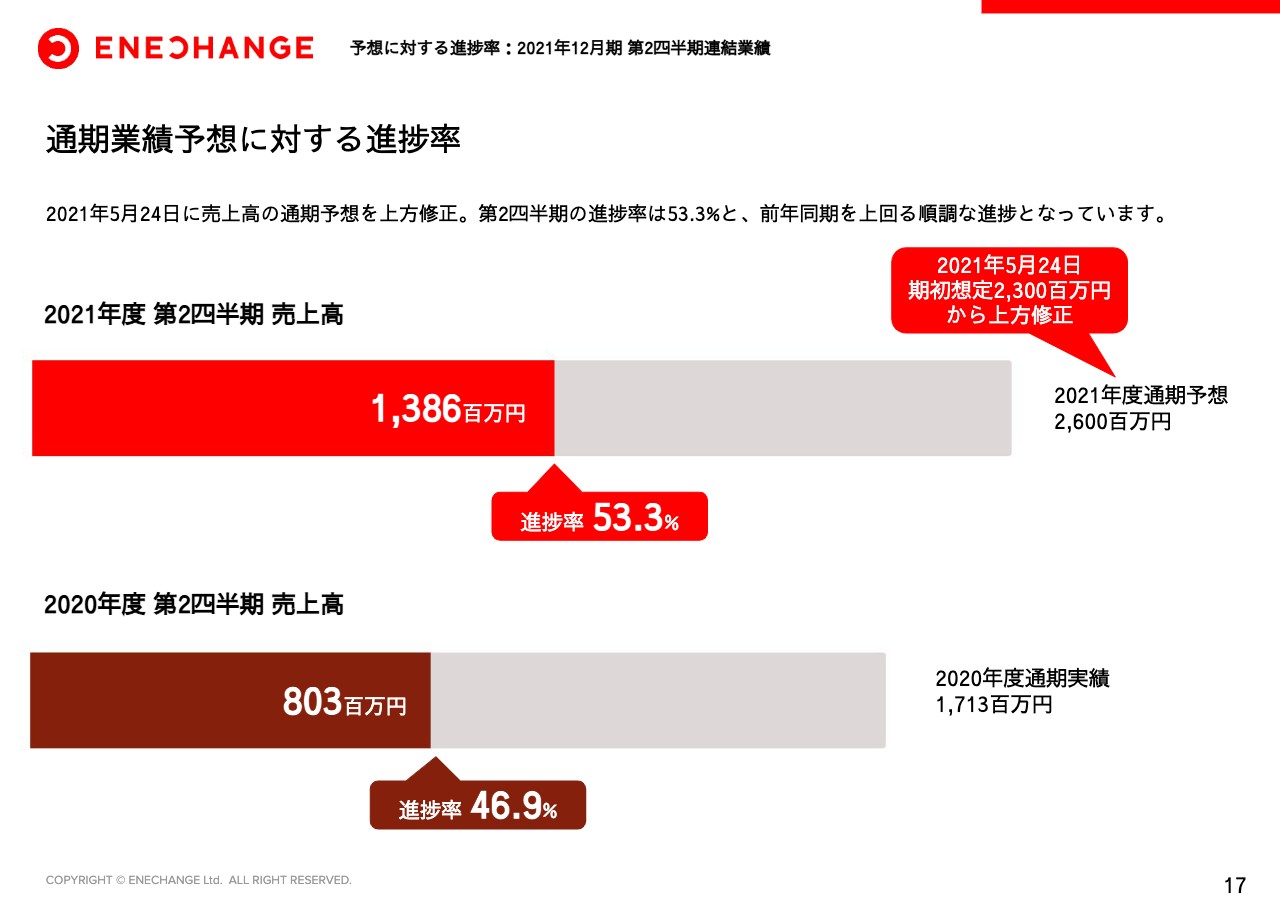

通期予想に関しては、今年の5月に、23億円から26億円と上方修正しています。修正後の予想に対しても53.3パーセントと好調に推移しているため、第3四半期以降は通期黒字を維持できる範囲で積極的に投資していきたいと考えています。

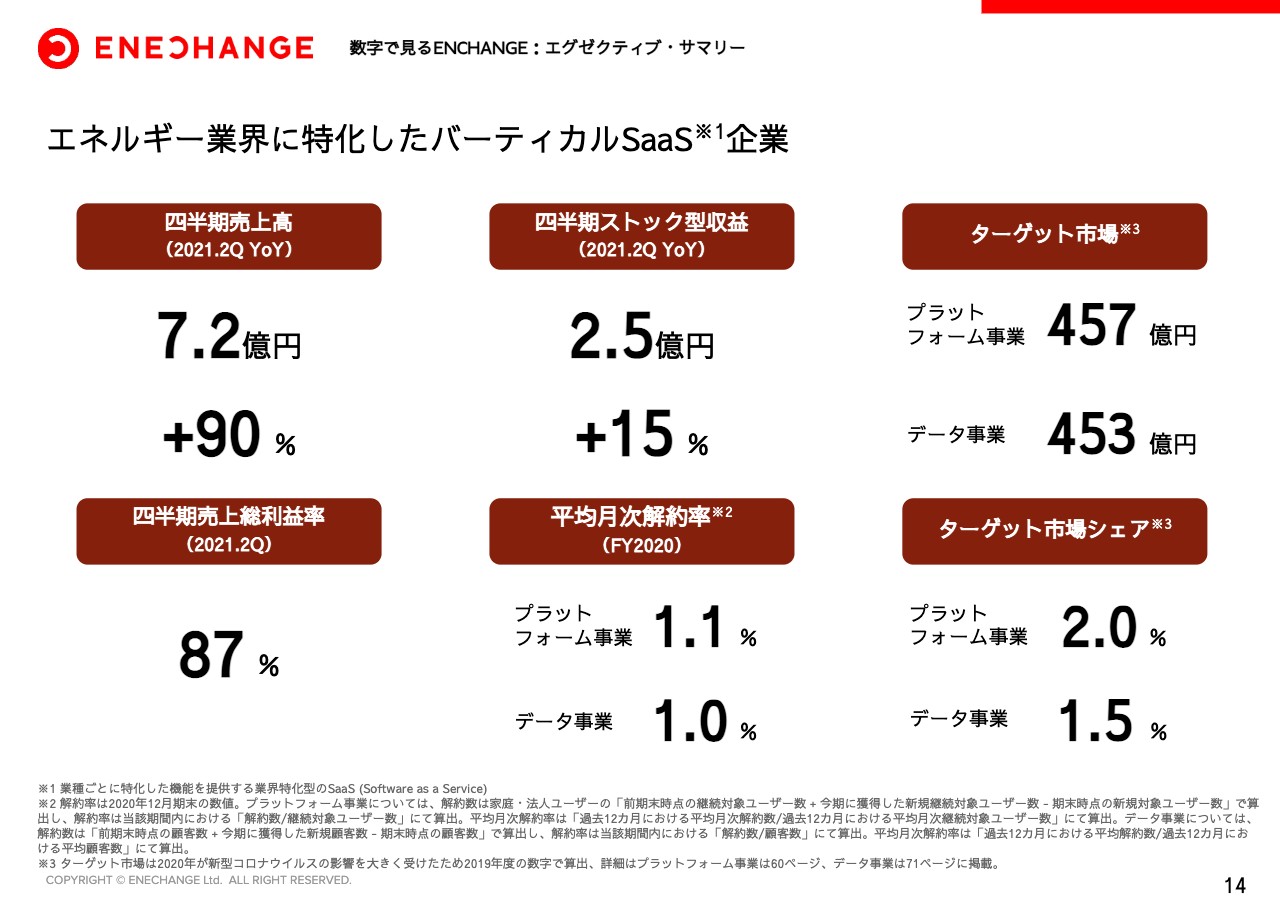

エネルギー業界に特化したバーティカルSaaS企業

当社は「エネルギー業界に特化したバーティカルSaaS企業である」と考えており、投資家のみなさまにとってよりわかりやすい指標を簡単にまとめています。詳細な数字に関しては、後ほどのスライドでご説明しますので割愛します。

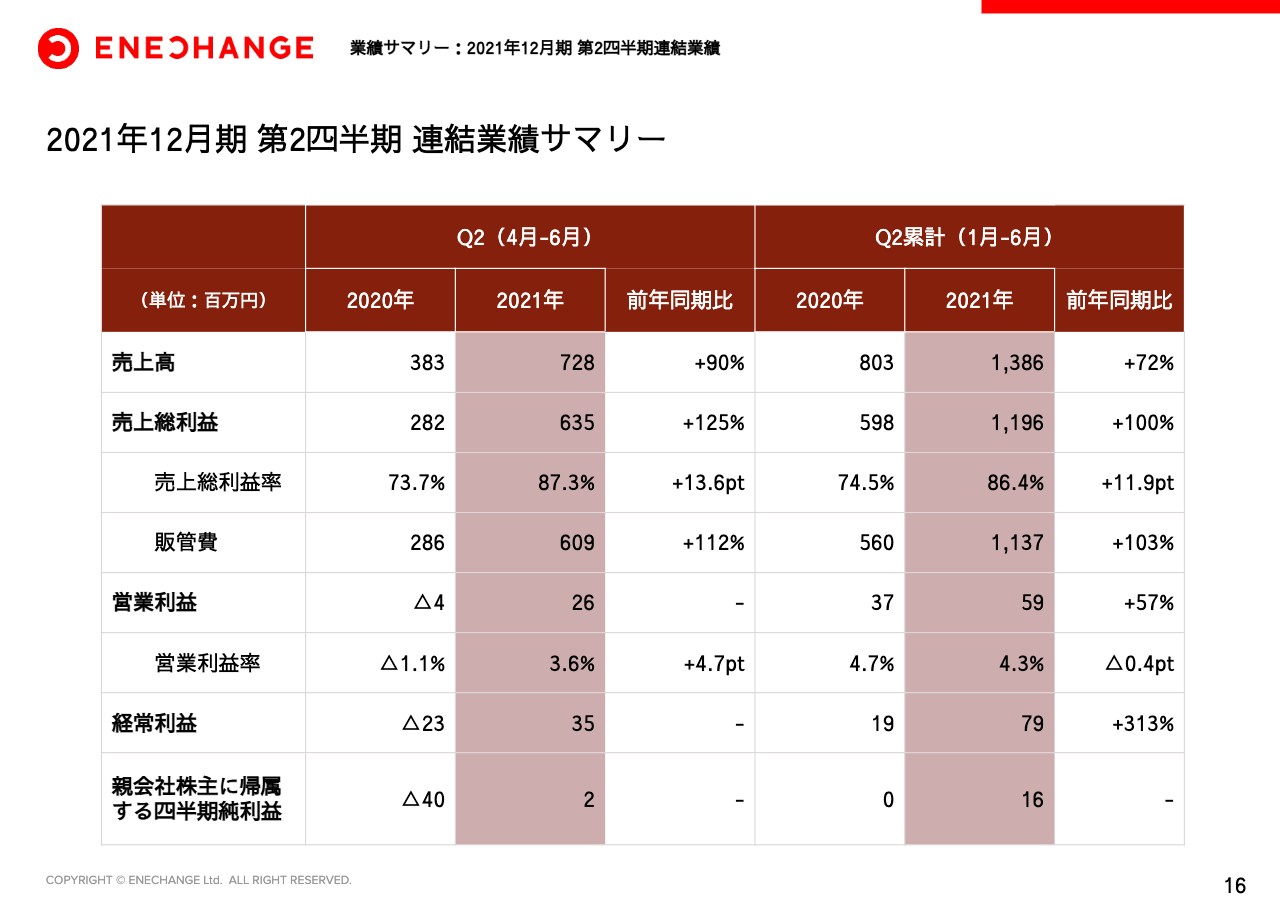

2021年12月期 第2四半期 連結業績サマリー

第2四半期の連結業績に関して、より詳細にご説明します。まずは連結業績のサマリーについてです。先ほどお伝えしたとおり、第2四半期は前年同期比で大変順調に推移しています。また、スライド右側に記載の上半期(1月-6月)累計に関しても前年同期比72パーセント増、営業利益では前年同期比57パーセント増と、順調かつ力強く推移しています。

通期業績予想に対する進捗率

通期の予想に対する進捗率ですが、上方修正した数字に対して53.3パーセントと順調に推移しており、昨年と比較しても、目標達成圏内であるとご理解いただけると思います。

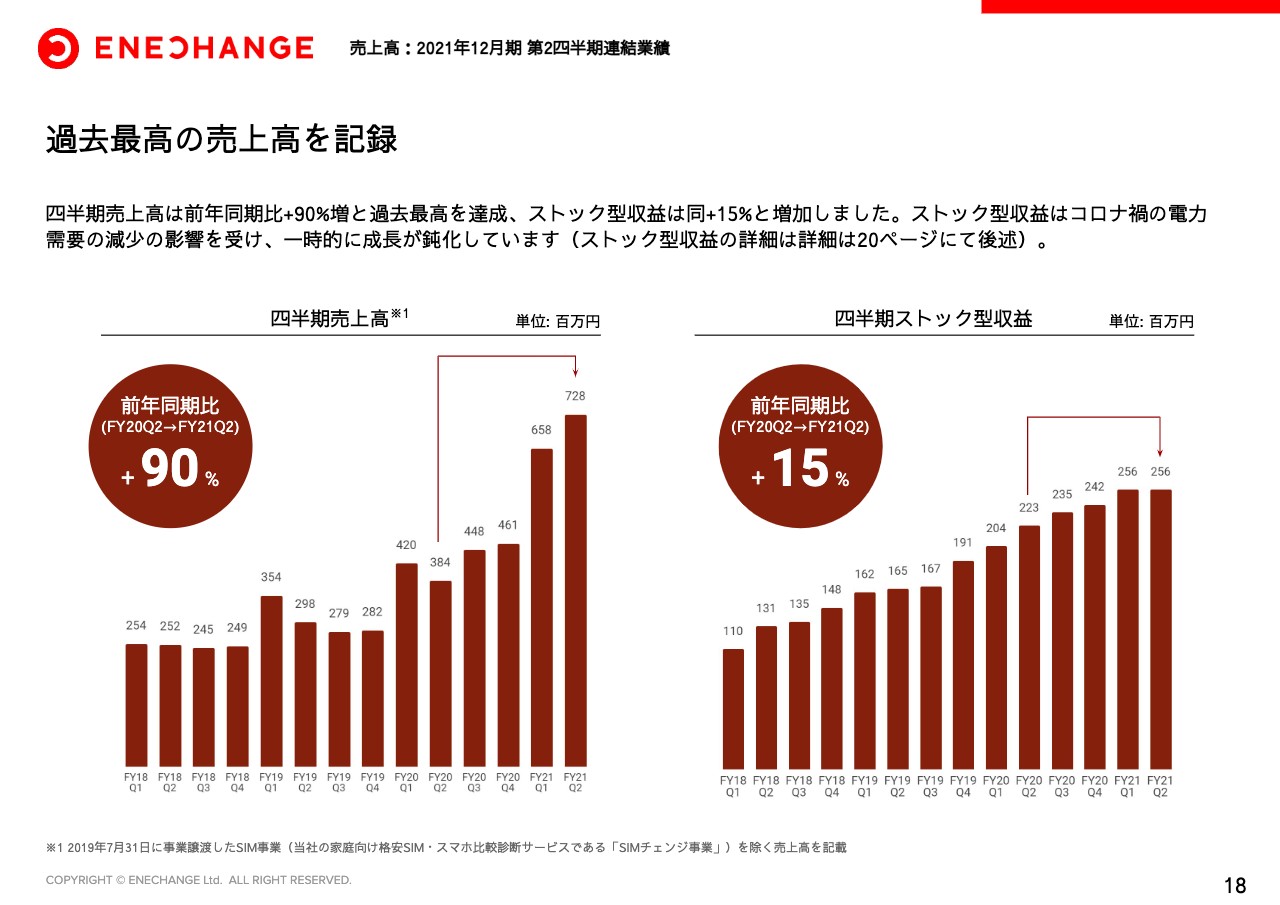

過去最高の売上高を記録

四半期売上高は前年同期比90パーセント増と過去最高を更新しています。ストック型収益は前年同期比15パーセント増と、多少物足りなく感じる方も多いと思います。これに関しては、後ほど詳細をご説明します。

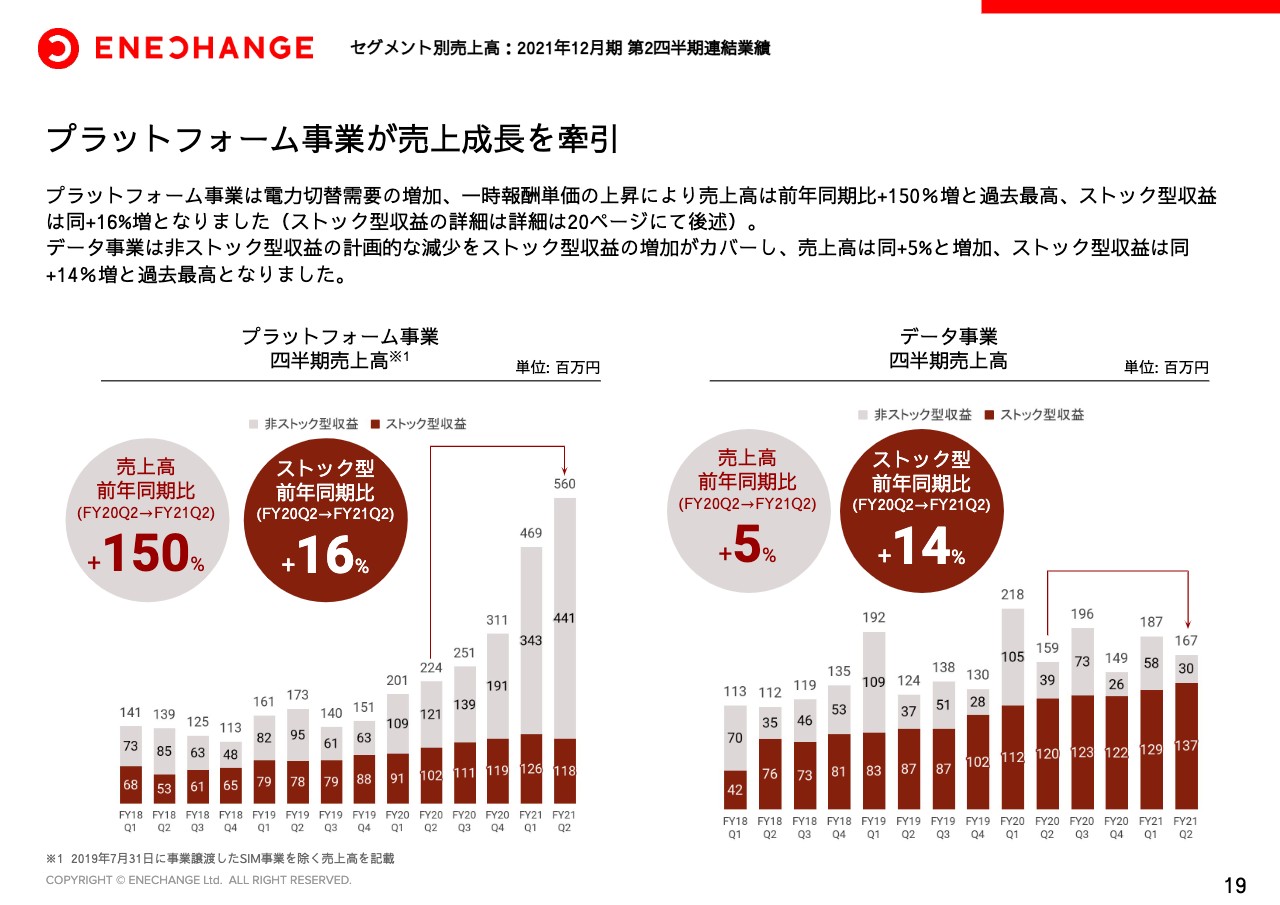

プラットフォーム事業が売上成長を牽引

より分解して見ていくと、プラットフォーム事業が前年同期比150パーセント増と、かなり力強く伸びています。一方で、ストック型収益が16パーセントしか伸びていないというご心配も多いと思います。これについては次ページでご説明します。

データ事業は、ストック型収益が前年同期比14パーセント増と過去最高を達成しており、計画的に減少させている非ストック型収益をきっちり補うかたちで成長できています。データ事業に関してはまさに計画どおり順調です。

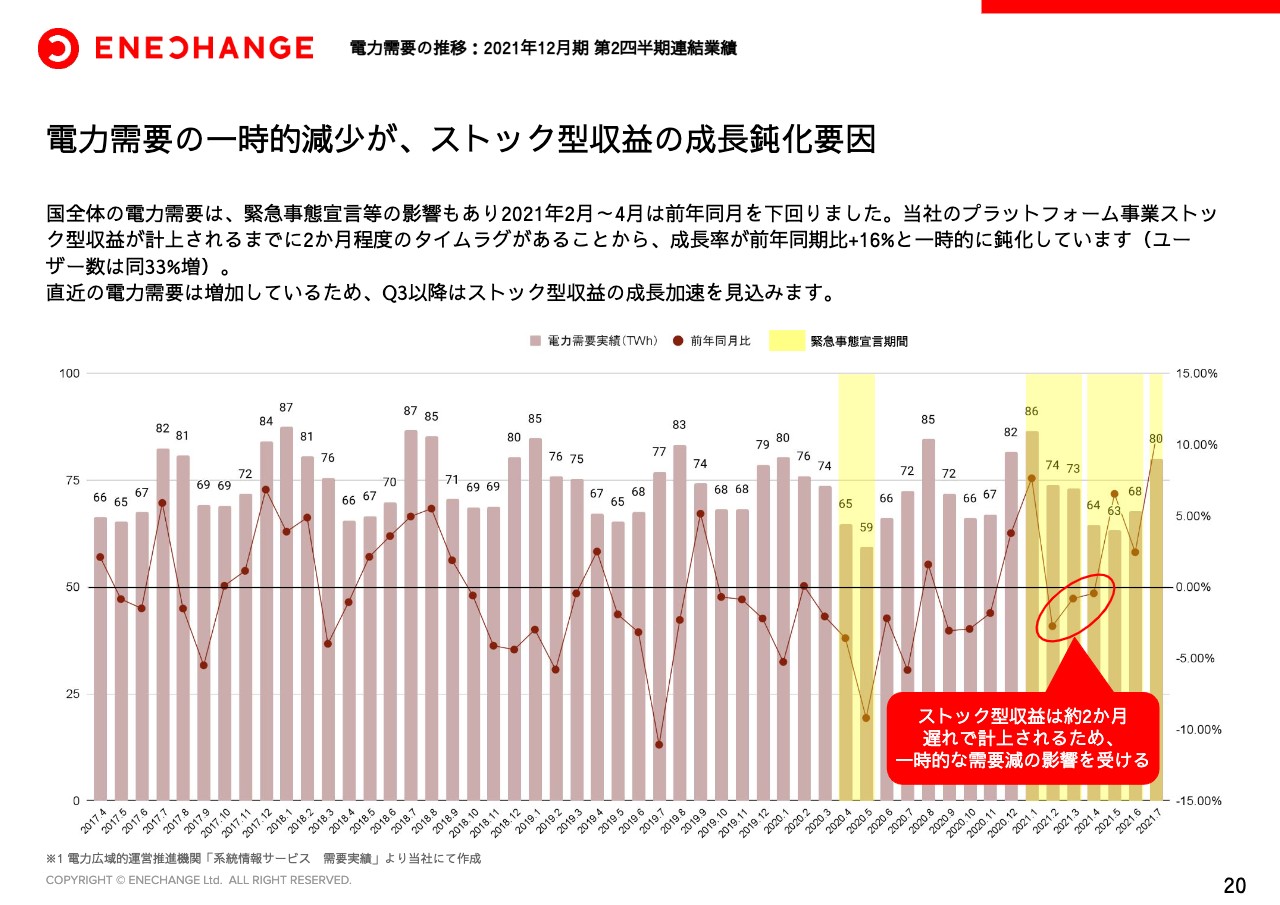

電力需要の一時的減少が、ストック型収益の成長鈍化要因

それでは「プラットフォーム事業のストック型の伸びが弱いのではないか」というところについて、ご説明します。スライドのグラフは国全体の電力需要で、折れ線は前年同月比を表しています。

プラットフォーム事業のストック型収益は電力使用量に連動する仕組みですので、国全体の電力使用量が多ければ伸び、使用量が少なければ減る傾向があります。この第2四半期のストック型収益は、2ヶ月前の電力需要、2021年2月から4月の電力需要に連動する仕組みです。

そしてよく見ていただくと、2月から4月は前年同期比を大きく割れている水準となっています。主に緊急事態宣言の影響と思われますが、この一時的な電力需要の減少により、私たちのストック型収益の源泉である、電力需要そのものが落ち込んでいるとご理解いただければと思います。

一方で、もっと大事なメッセージとしてみなさまにお伝えしたいのは、5月以降の電力需要はむしろ5パーセントから10パーセントという単位で大幅に回復しているということです。5月以降の電力需要の回復は、第3四半期の収益から反映できると見込まれますので、プラットフォーム事業のストック型収益は、次の四半期から力強い成長をお見せできるのではないかと思っています。

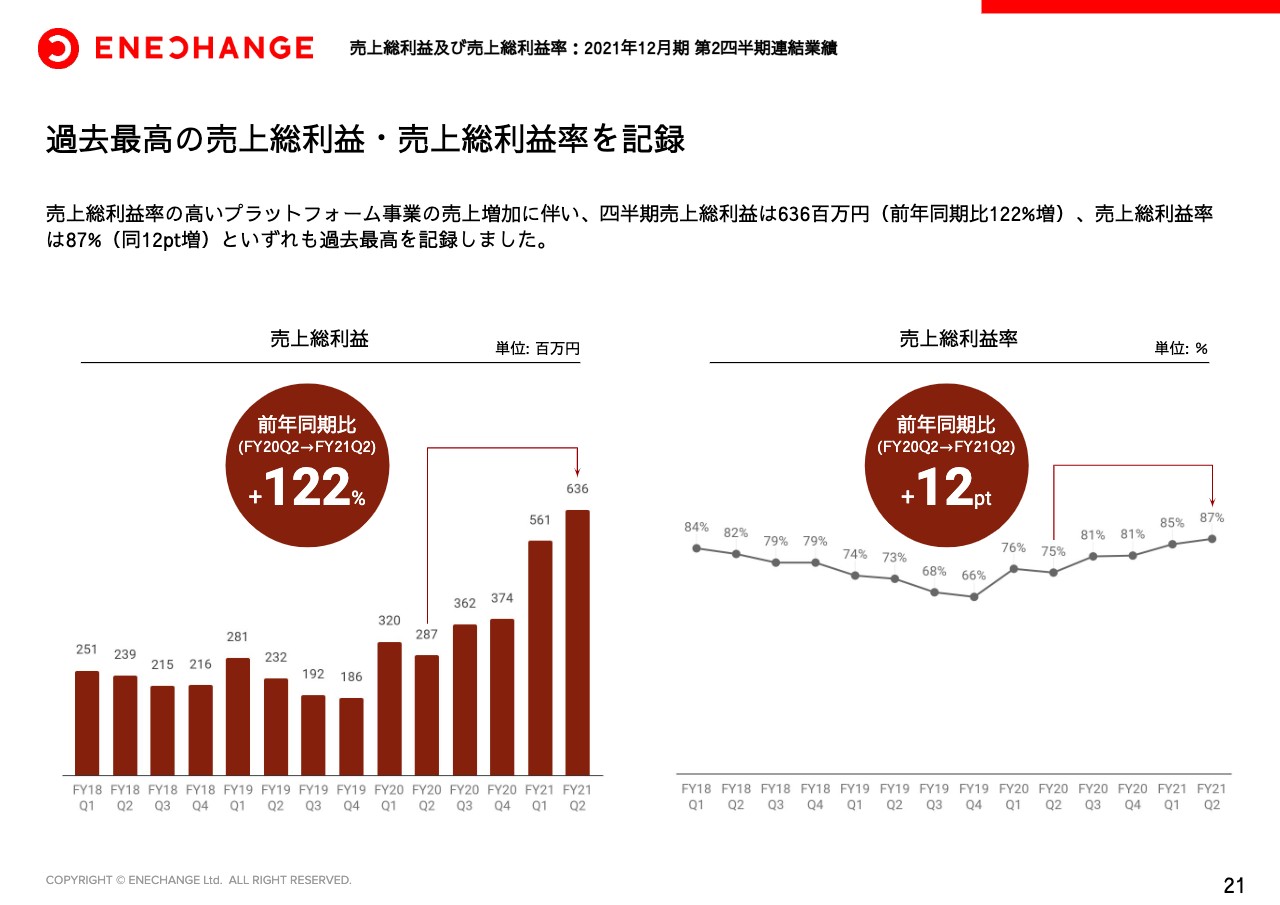

過去最高の売上総利益・売上総利益率を記録

続いて、売上総利益についてご説明します。売上総利益は前年同期比122パーセント増、総利益率に関しても12ポイント増加の87パーセントと、いずれも過去最高値を達成しています。

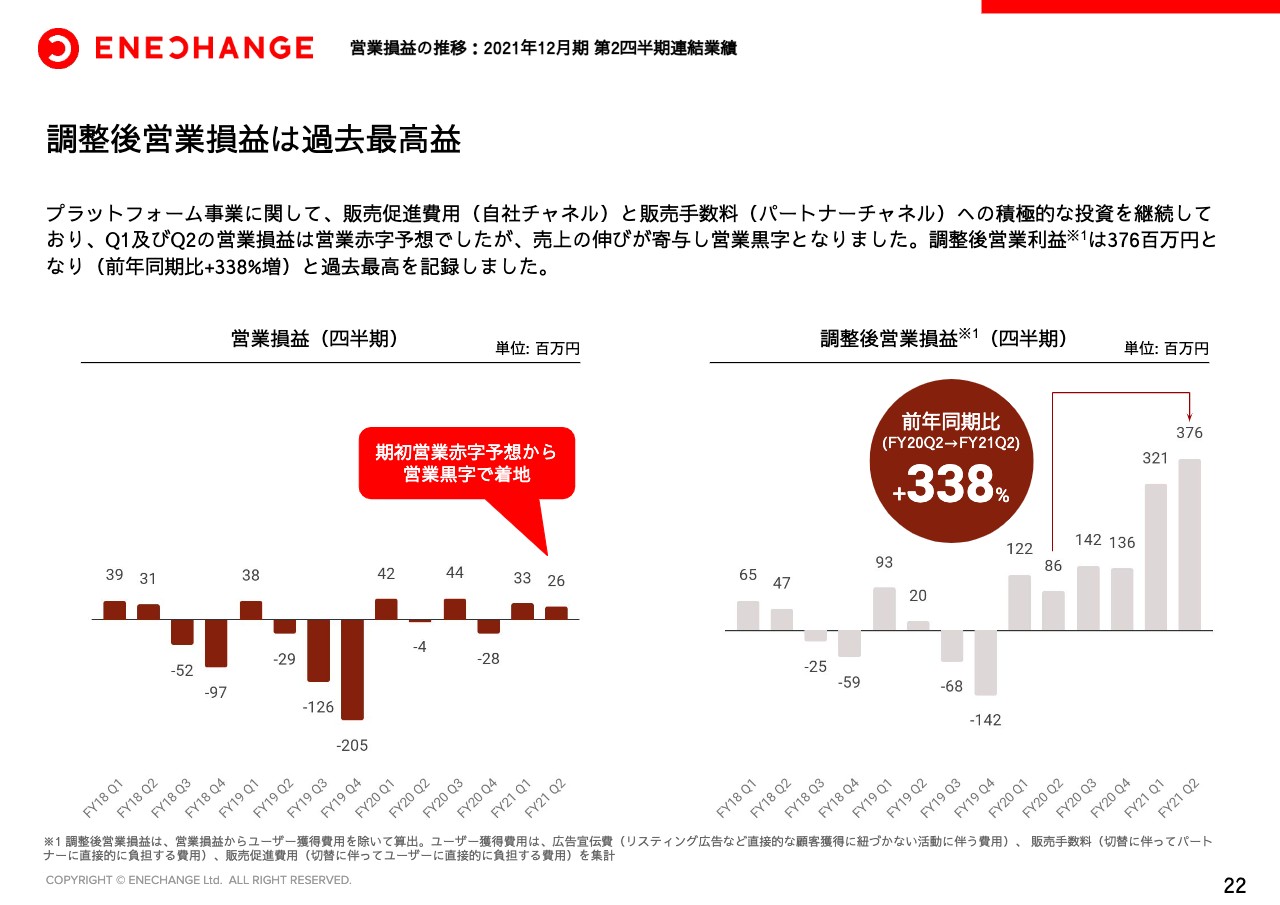

調整後営業損益は過去最高益

営業利益については、第2四半期はもともと赤字予想でしたが、それを上回る売上の伸びにより、結果として黒字で着地しています。調整後営業損益も前年同期比338パーセント増と、大幅に増加しており、当社としては、黒字にできる水準、利益を出せる体質であるとご理解いただければと思います。

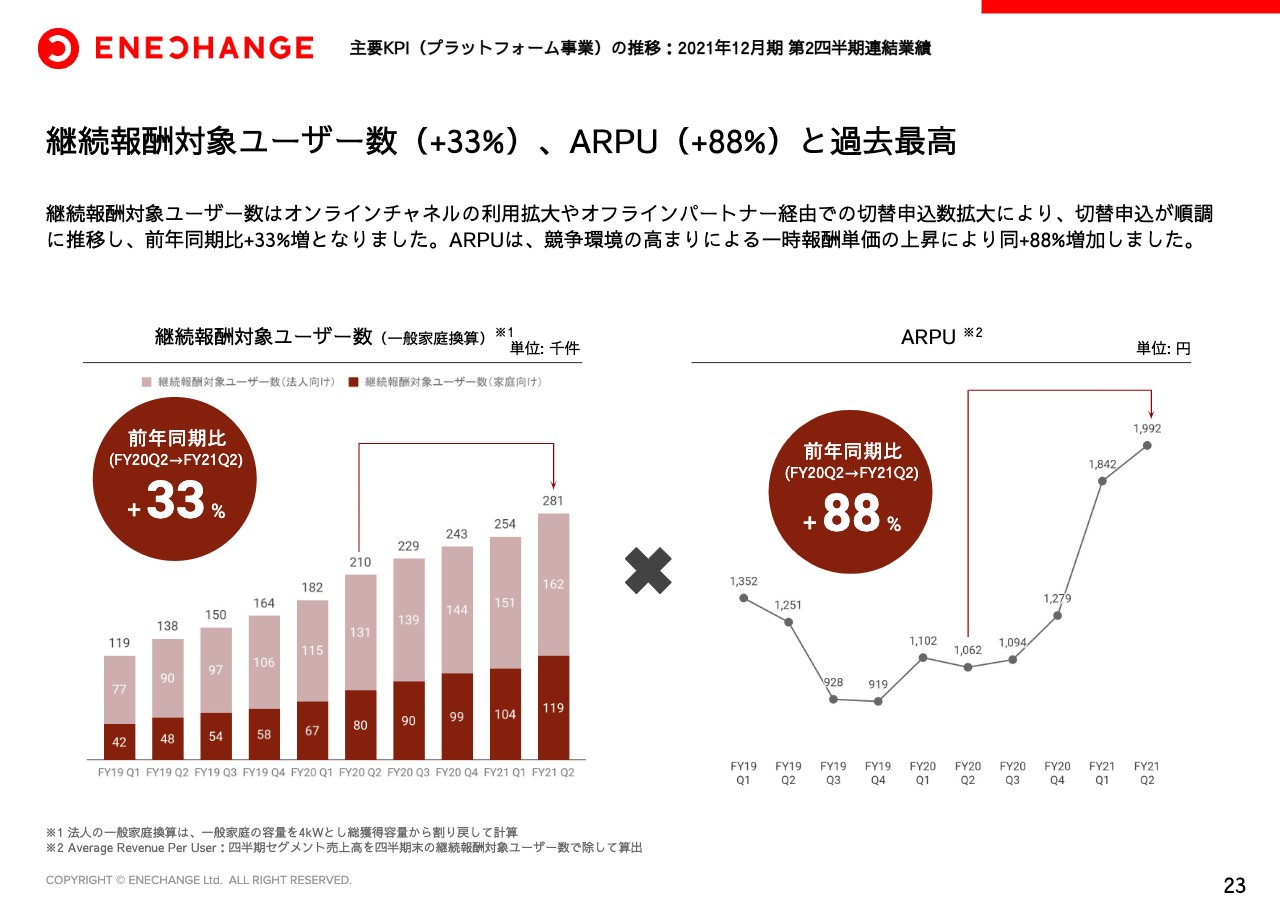

継続報酬対象ユーザー数(+33%)、ARPU(+88%)と過去最高

続いて、KPIをご紹介します。まず、プラットフォーム事業のKPIですが、前年同期比でユーザー数が33パーセント増、ARPUが88パーセント増と、ともに過去最高を更新しています。その結果、売上は前年同期比150パーセント増と非常に力強い伸びになっています。

特に注目していただきたいのがユーザー数です。ユーザー数は前年同期比33パーセント増となっており、本来であればストック型収益も33パーセントが伸びるべきです。ストック型収益が一時的にこれより下回る水準になっているのは、電力需要が一時的に落ち込んでいることが原因です。

第3四半期以降は、力強いユーザーの伸びに加えて、電力需要の回復があるため、ストック型収益の増加を見込んでいます。

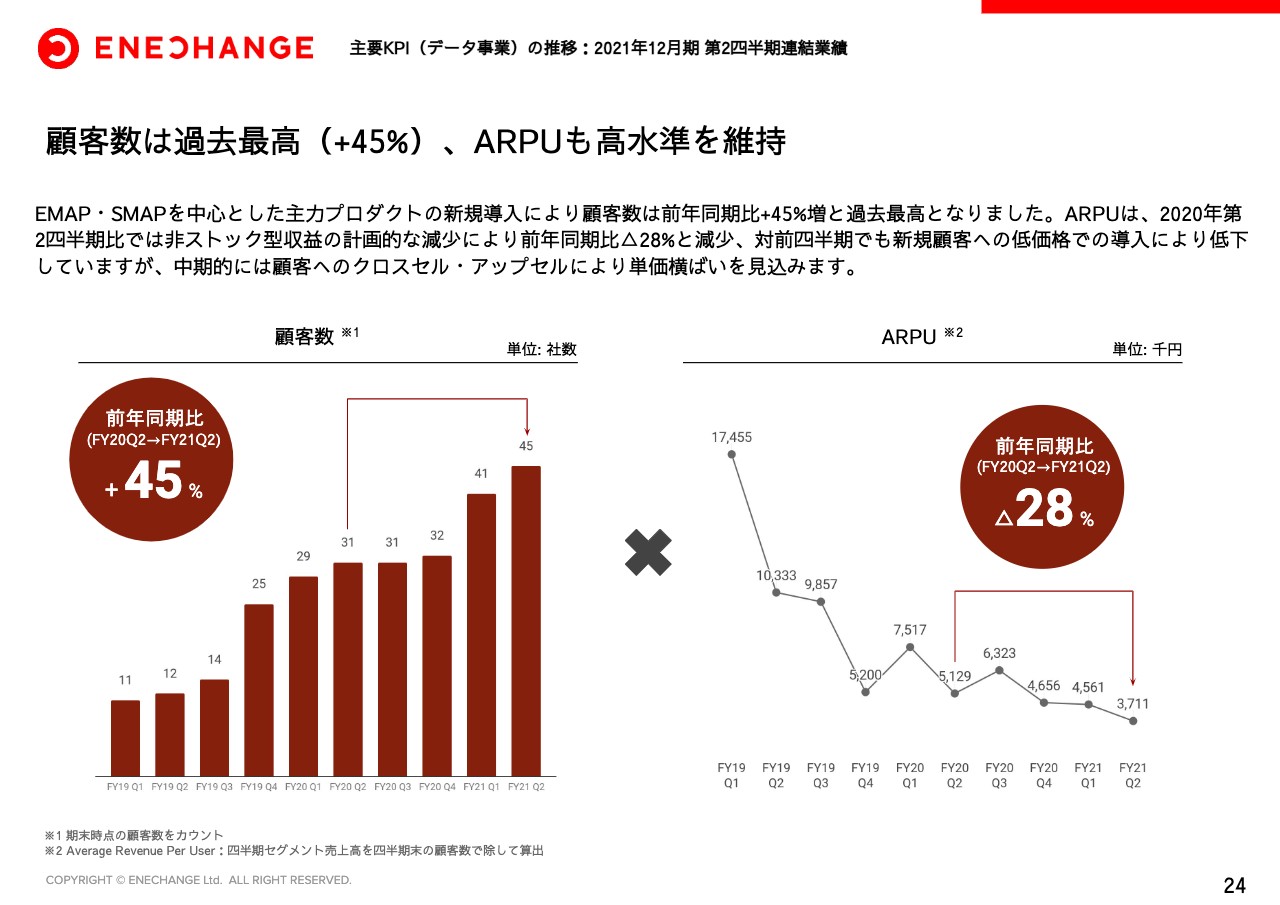

顧客数は過去最高(+45%)、ARPUも高水準を維持

データ事業については、顧客数が前年同期比45パーセント増と、まさに日本の電力業界において当社のデータサービスが、デファクトスタンダードの地位を確立しつつある、日本中のエネルギー会社がENECHANGEのサービスを利用し始めていることが見て取れると思っています。

ARPUは多少下落していますが、新規顧客獲得に対して、多少安価なサービスを導入していく戦略であるため、むしろ高水準を維持できていると思います。中期的には顧客に対するアップセル、クロスセルによる再上昇を見込んでおり、計画どおりとなっています。

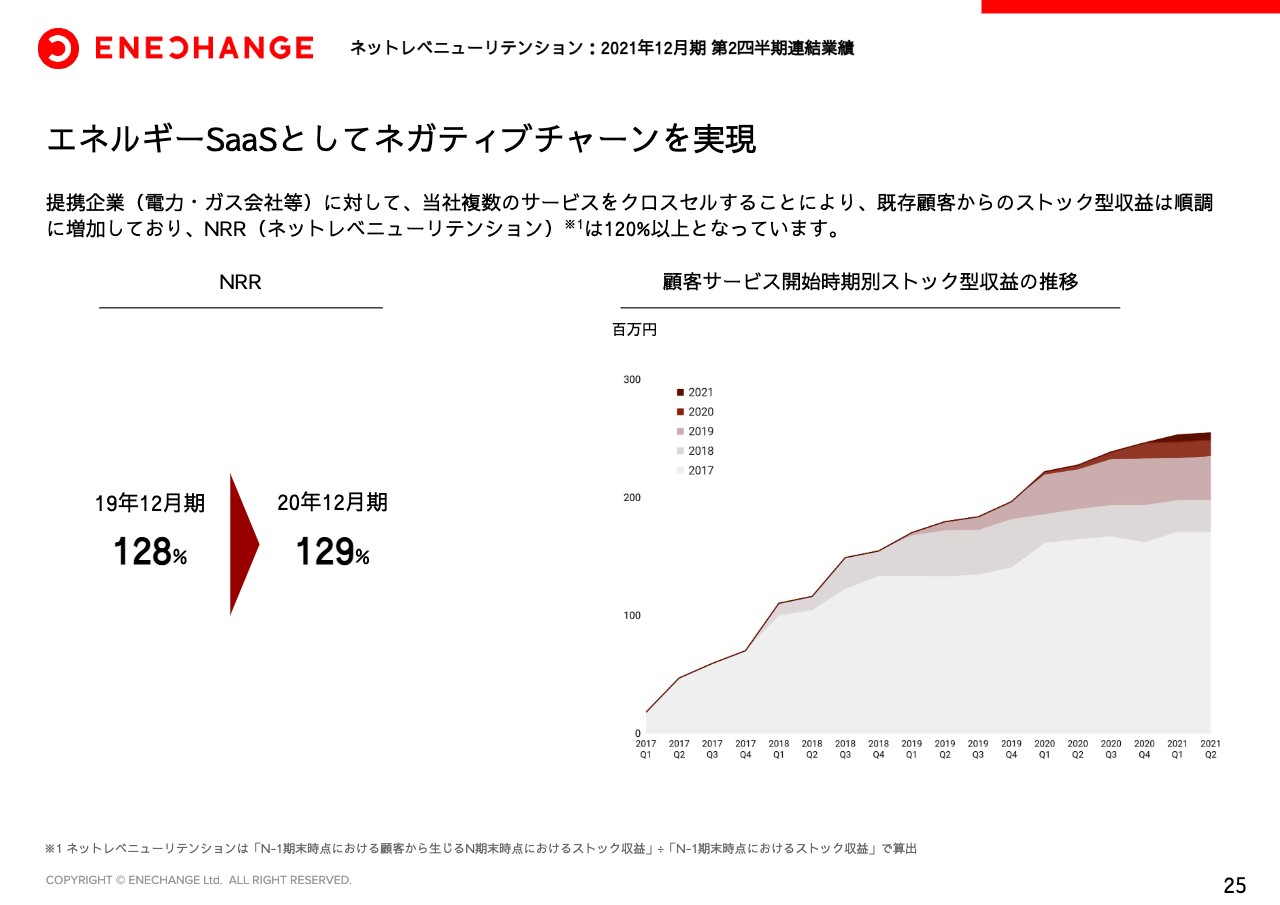

エネルギーSaaSとしてネガティブチャーンを実現

ネットレベニューリテンションに関して、第2四半期分を追加しています。引き続き100パーセントを超える水準で進んでおり、SaaS企業として健全な水準が維持できているとご理解ください。

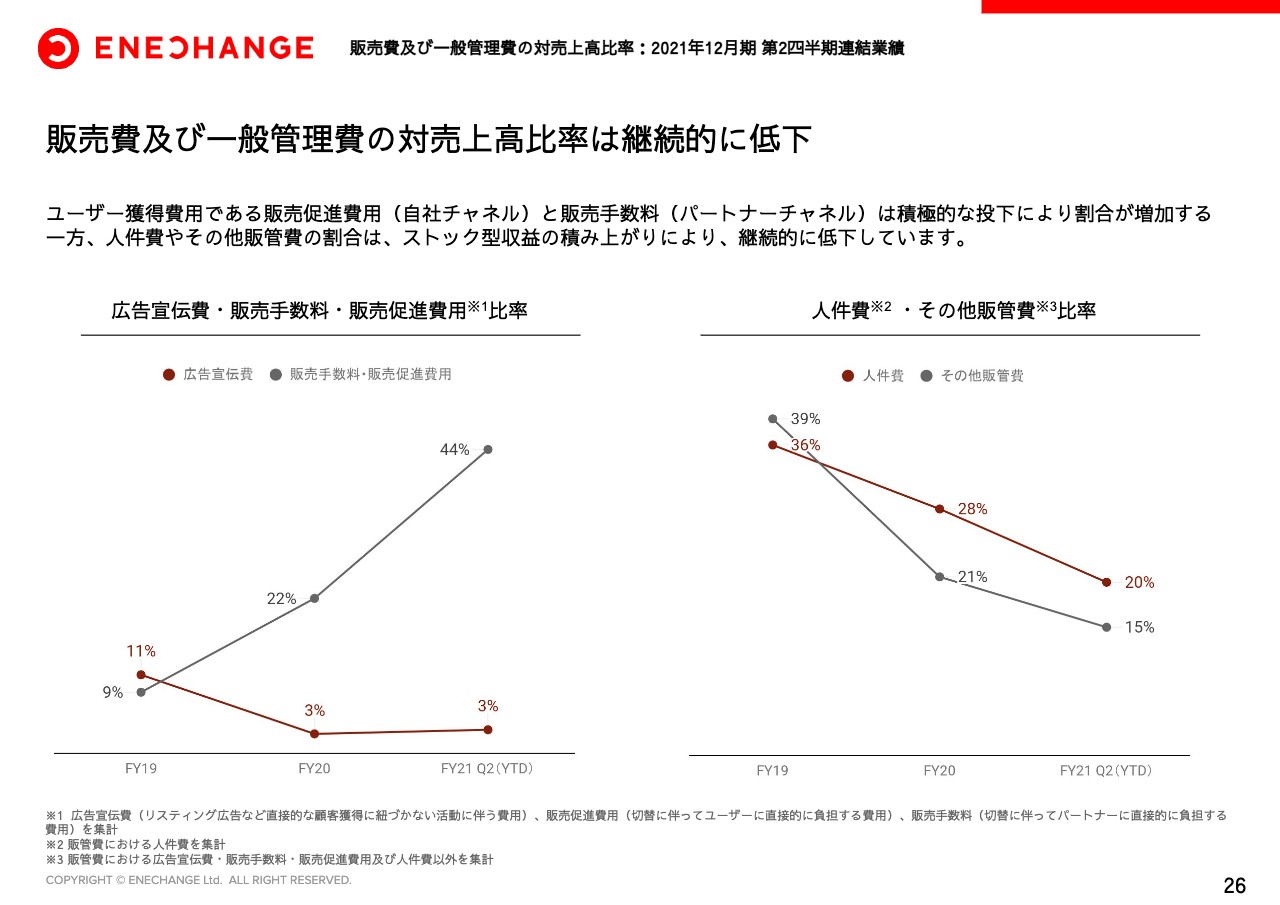

販売費及び一般管理費の対売上高比率は継続的に低下

最後に販管費などのコスト関連についてご説明します。販売手数料、販売促進費用といった広告宣伝にかける費用について、ユーザー獲得にかける費用は当然増加していますが、スライド右側に記載のように、人件費やその他販管費の固定費は、売上とともに増えるものではないため、どんどん低下しています。このように、当社は利益を出しうる体質になっているということです。

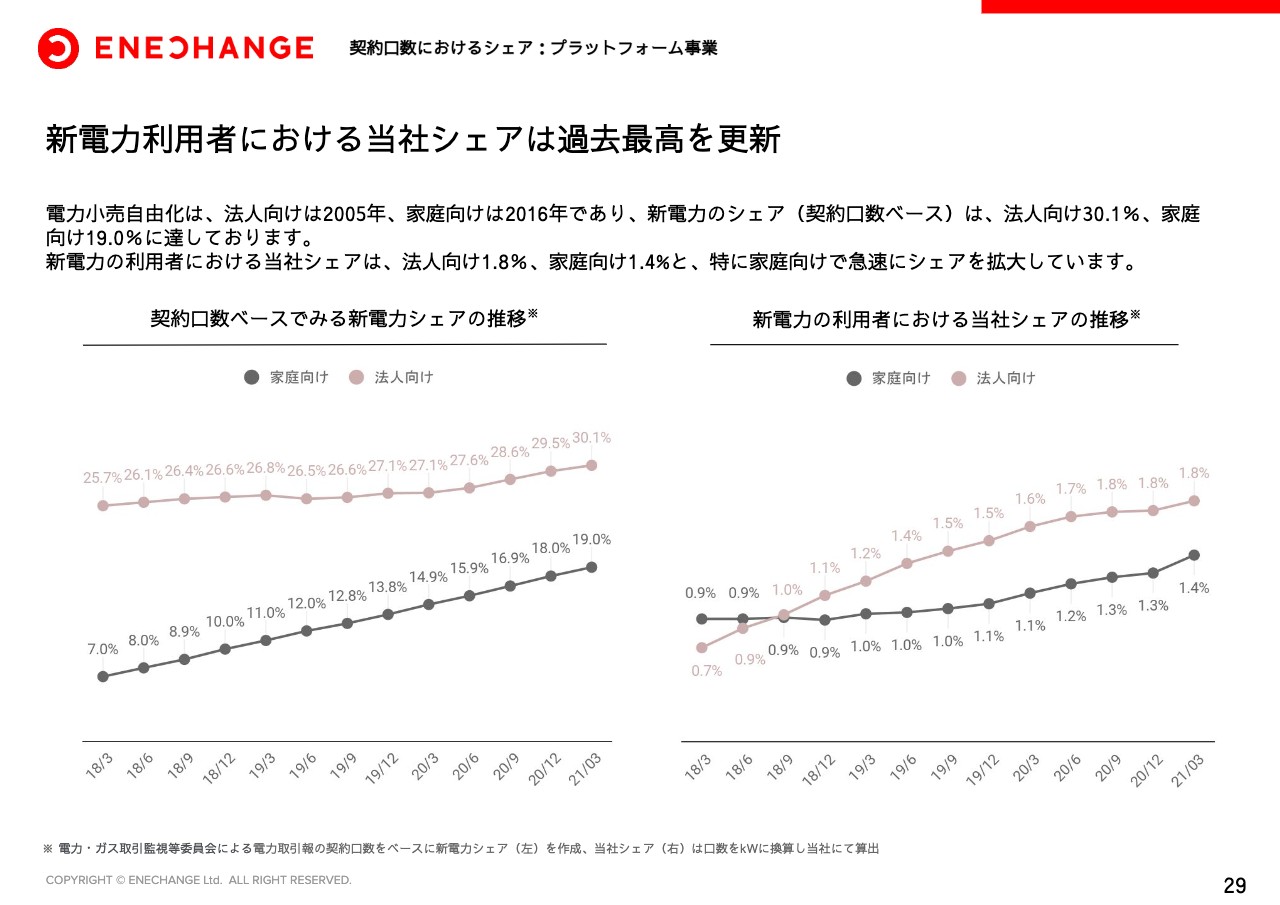

新電力利用者における当社シェアは過去最高を更新

それぞれの事業に関して簡単にご説明します。まずはプラットフォーム事業です。

新電力のシェアは、家庭向け、法人向けともに順調に伸びており、国全体でのシェアは過去最高を更新しています。加えて、新電力を利用中の方における当社のシェアに関しても、市場の伸びを上回る成長を続けており、家庭向け、法人向けともに過去最高を更新しています。

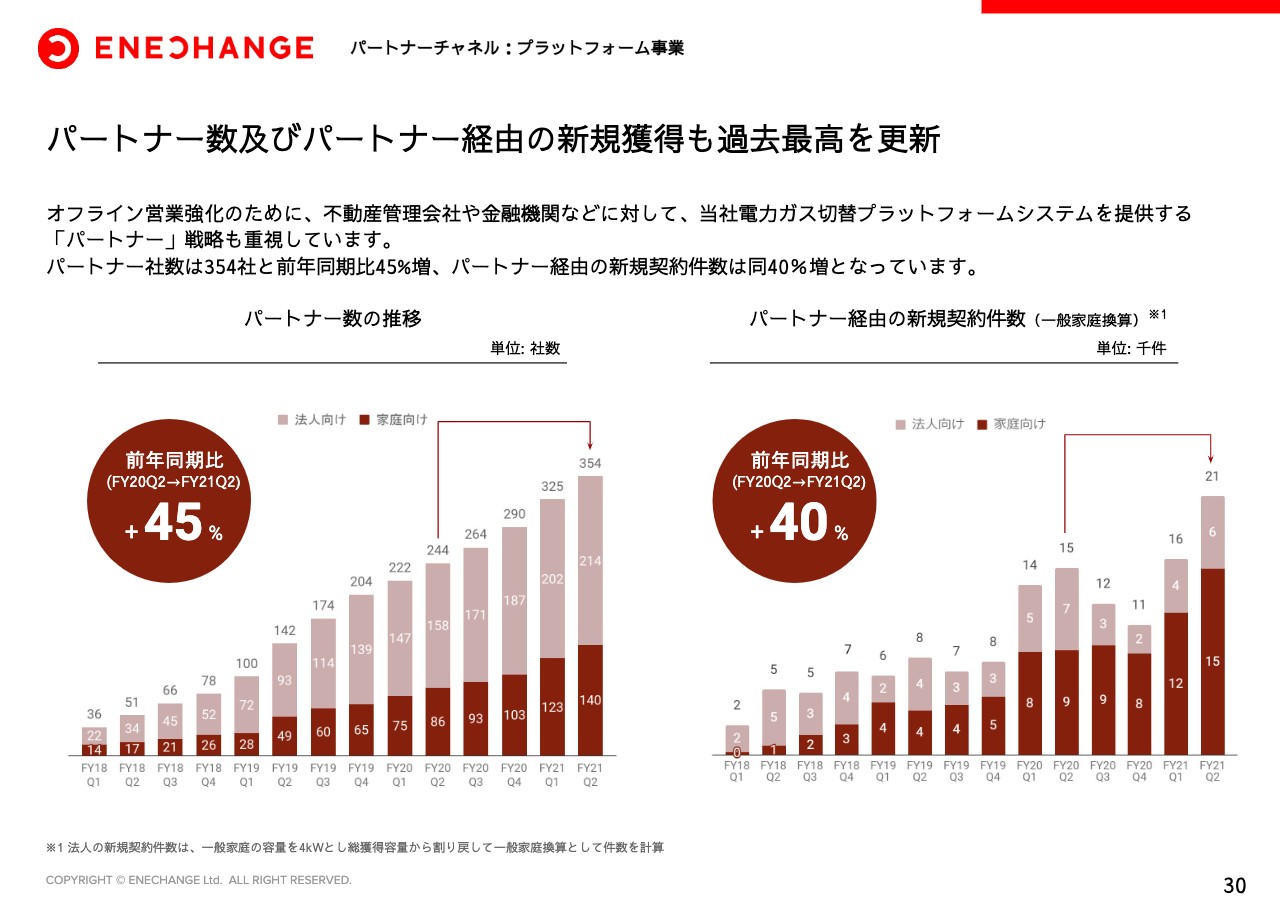

パートナー数及びパートナー経由の新規獲得も過去最高を更新

パートナー数およびパートナー経由の獲得に関して、前年同期比でパートナー数は45パーセント増、パートナー経由の獲得も40パーセント増と、ともに過去最高を更新しています。パートナー戦略に関しては、後ほどもう少しご説明します。

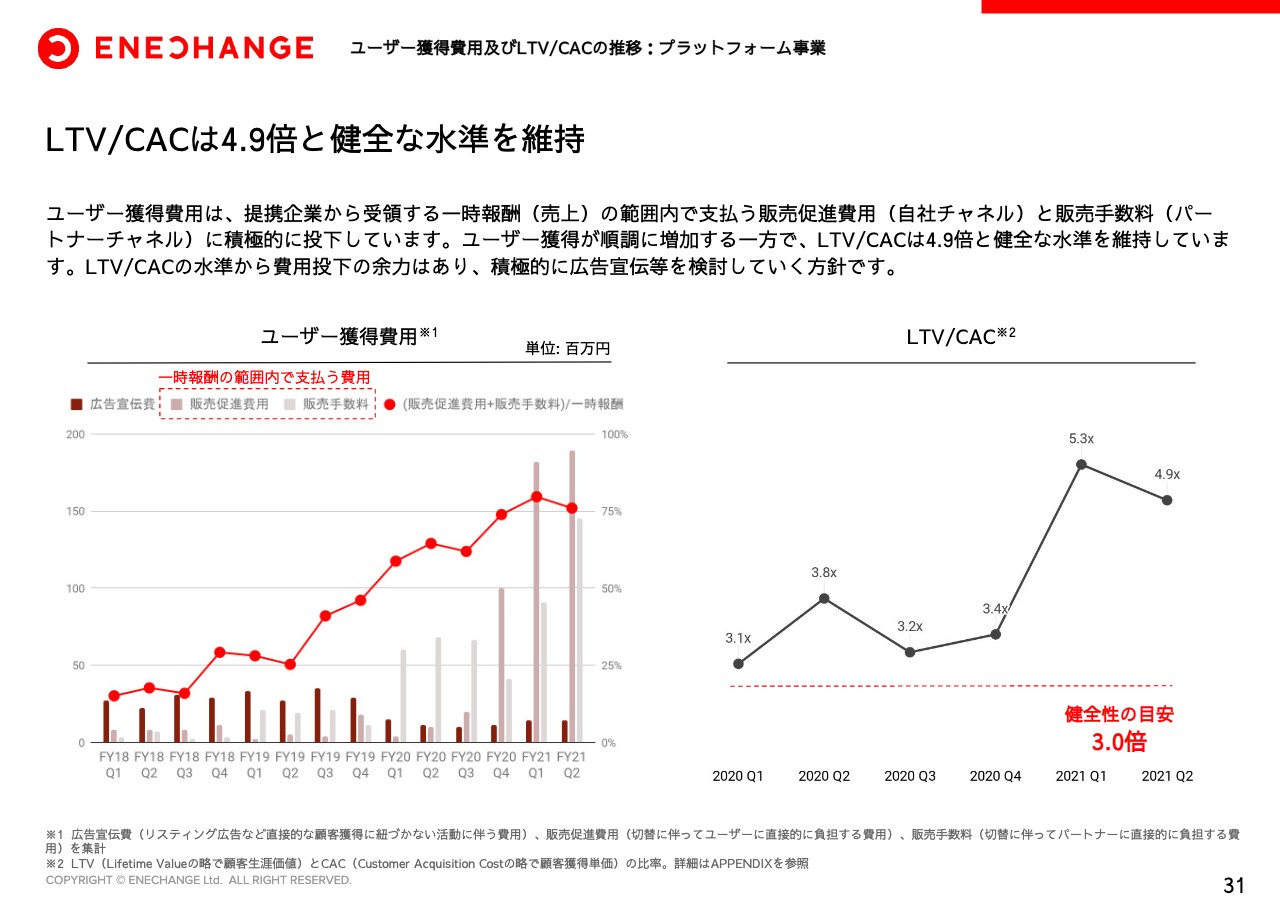

LTV/CACは4.9倍と健全な水準を維持

LTV/CACという当社が重視している指標について、4.9倍と十分すぎる健全な水準を維持しています。まだ獲得コストをかける投資余力があるため、積極的な広告宣伝の水面下のテストを行っており、より顧客獲得を強化していきたいと考えています。

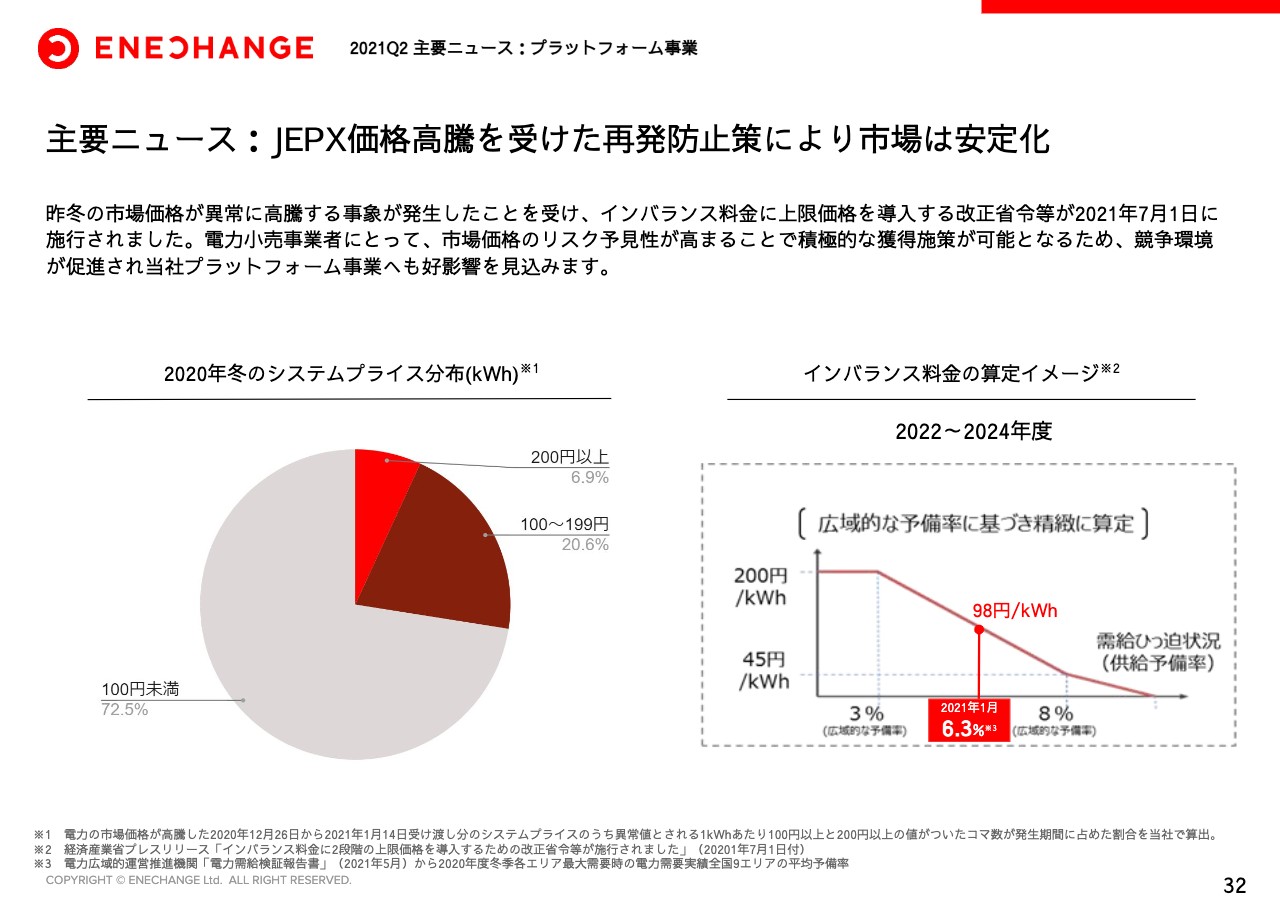

主要ニュース:JEPX価格高騰を受けた再発防止策により市場は安定化

エネルギー関連制度は、日々目まぐるしく政策が変わるため、なかなか投資家のみなさまも理解することが難しいと思いますが、今回から重要なものを1つだけピックアップしてご紹介します。

まずプラットフォーム事業に関して、昨冬のJEPX高騰を受けた政府の再発防止策の進捗に関してご説明します。

昨年12月から今年1月にかけて、電気の卸売市場であるJEPXが25パーセント以上のコマでkWh当たり100円以上つけるという、史上一度も前例がないような電力価格の暴騰が続きました。これに対して政府は、上限価格設定(プライスキャップ)を行いました。これにより、どのような状況でも最大で200円、昨年の状況であれば約98円が上限になるよう制度改革がなされ、すでに導入されています。

このような経緯から、「電力事業者はどのような状況でもそれほど大変な事態にはならない」という市場価格の予見性が高まっています。それに伴い、より積極的な経営戦略を立てられるようになったため、結果として電力自由化市場の健全な発展が見込まれています。

私たちのプラットフォーム事業は、まさに健全な競争環境が維持・発展されることこそが最重要です。このような環境は、政府主導の的確な対策により保たれていると考えています。

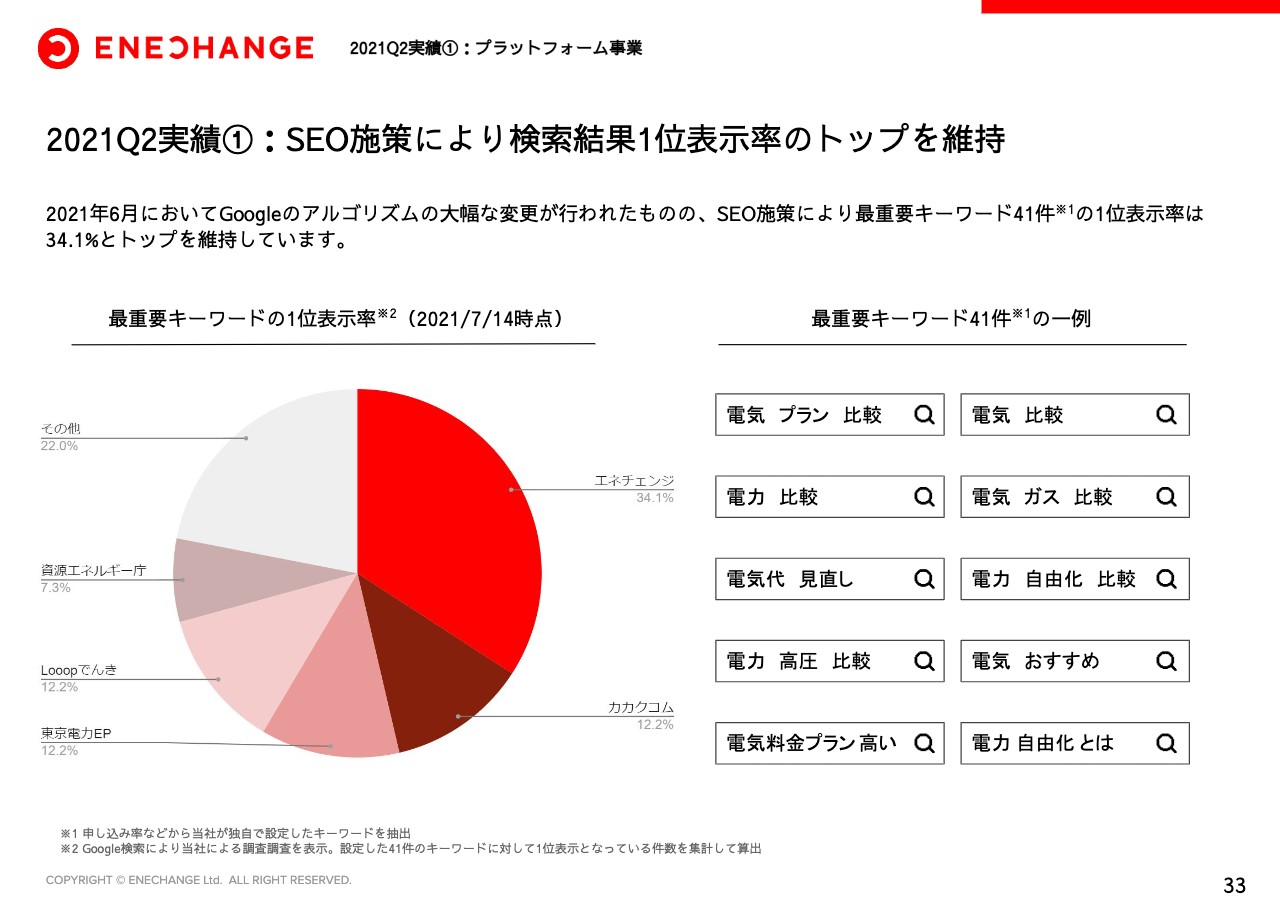

2021Q2実績①:SEO施策より検索結果1位表示率のトップを維持

第2四半期における主要な実績を2点ご紹介します。1点目はSEO施策についてです。今年6月にGoogleのアルゴリズムが変更され、一部のWebサイトでは大幅な順位変動が発生しています。弊社が重要視しているキーワードがあるのですが、それらの1位表示率は変わらず「エネチェンジ」がトップを維持しています。まずはオンラインでNo.1のポジションを維持していくことが事業にとって最重要ですので、引き続き、当社がNo.1であるということをご紹介できればと思います。

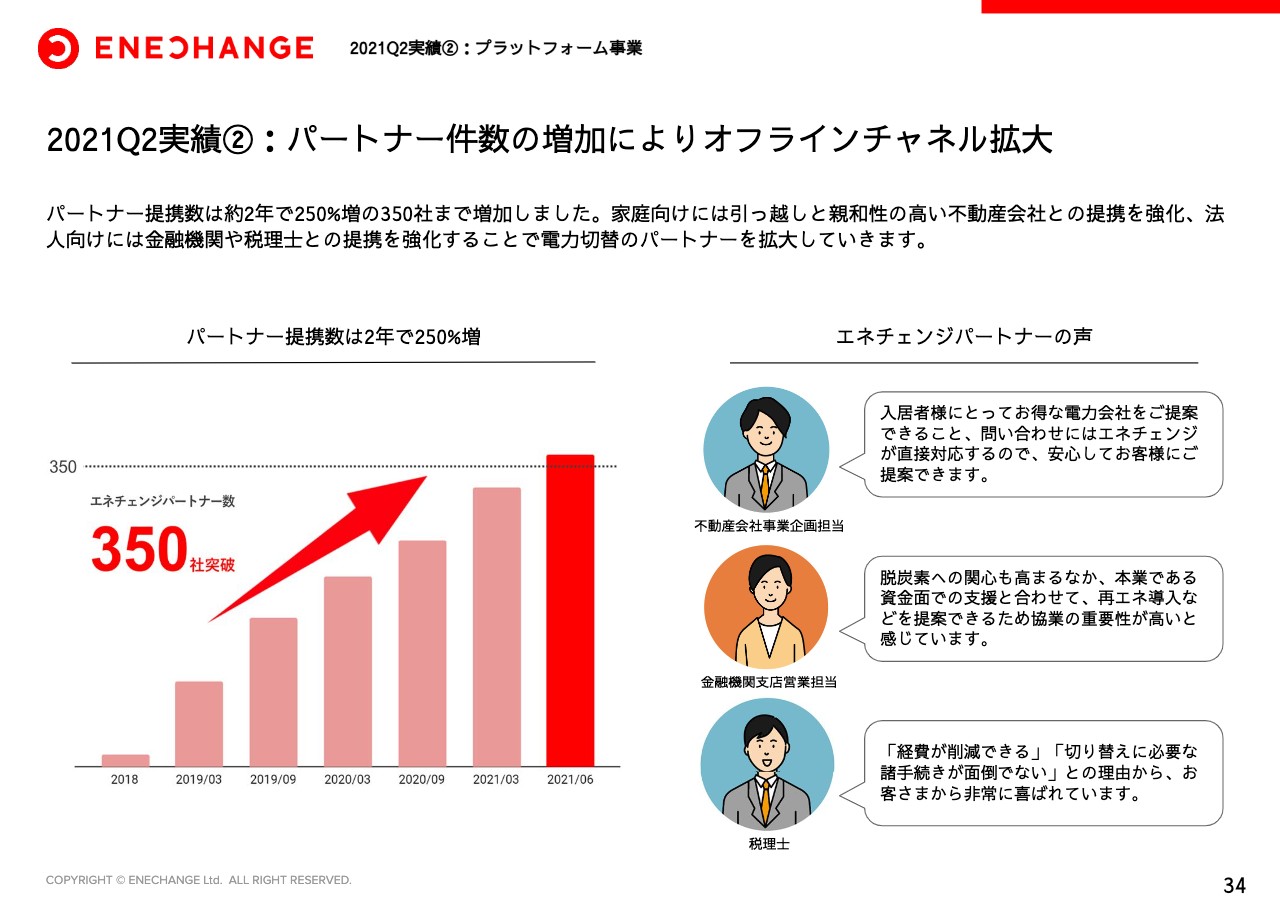

2021Q2実績②:パートナー件数の増加によりオフラインチャネル拡大

2点目はパートナー提携についてです。2年で大幅に伸び、350社を超えています。家庭向けには不動産関連会社、法人向けでは金融機関や税理士との提携を進めています。スライド右側にユーザーボイスを記載していますが、パートナーさまにとっても大変満足いただけるサービスを実現できているというお声をいただいています。パートナーさま、その先にいるお客さまも含め三方よしの関係で事業運営ができており、まだまだパートナーの拡大余地は大きいと見込んでいます。

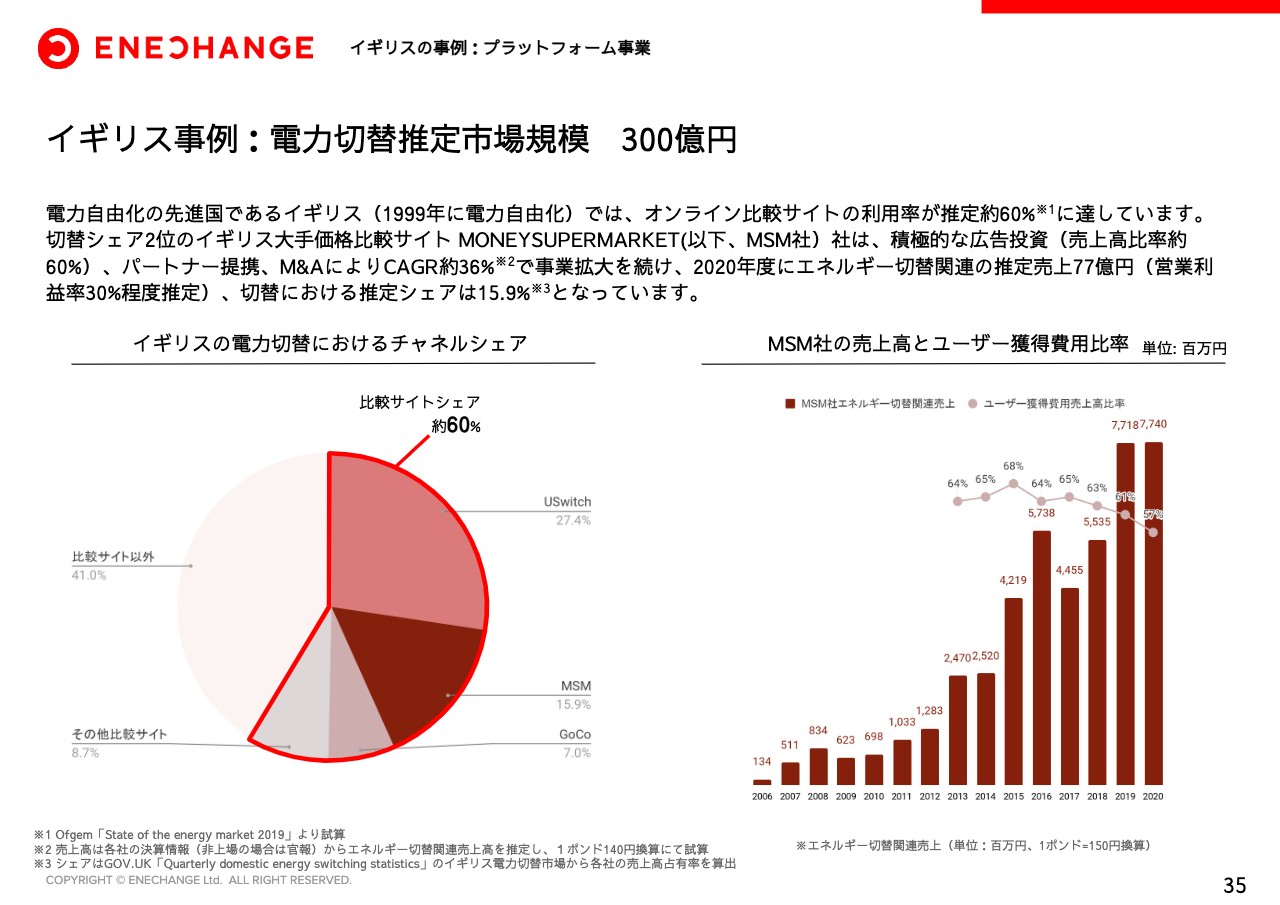

イギリス事例:電力切替推定市場規模 300億円

35ページはイギリスの事例を記載しています。イギリスにおける電力切替の推定市場規模は約300億円と言われています。一方で、日本はイギリスの倍のエネルギー市場があるため、理論上では、日本の推定市場規模は600億円にものぼります。しかし、私たちの売上はまだ10億円、20億円という単位ですので、プラットフォーム事業の売上成長余力が大きいことがご理解いただけると思います。

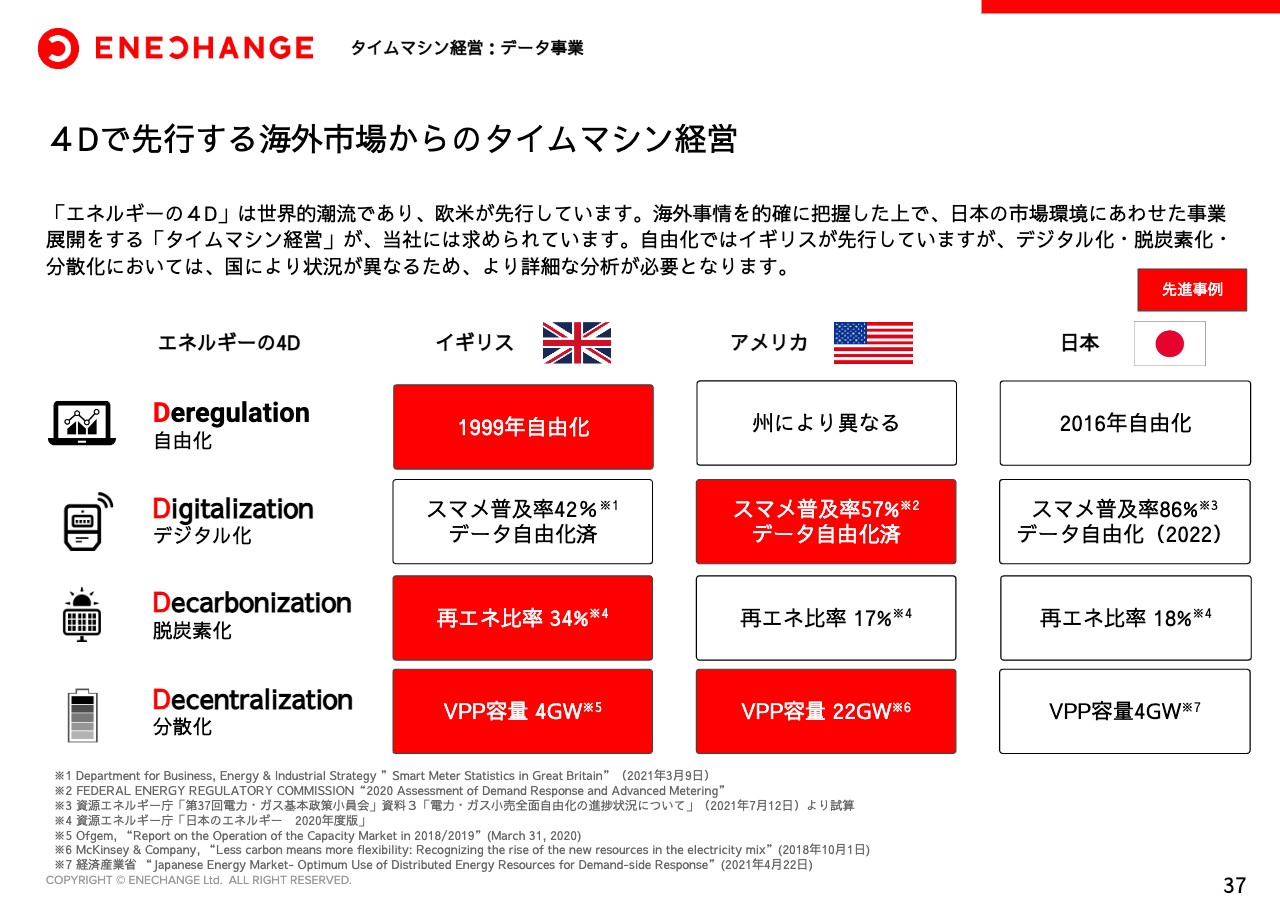

4Dで先行する海外市場からのタイムマシン経営

データ事業についてご説明します。「エネルギーの4D」や「脱炭素社会」の到来は、日本だけで起こっているトレンドではありません。欧米をはじめとする世界のトレンドであるため、私たちは海外の事例をしっかりと見極めながら、「タイムマシン経営」をしていきます。自由化では先行するイギリスの事例を、「タイムマシン経営」によって私たちが日本で成功させたように、残りの「デジタル化・脱炭素化・分散化」の分野においても、海外事例の「タイムマシン経営」が重要だと考えています。

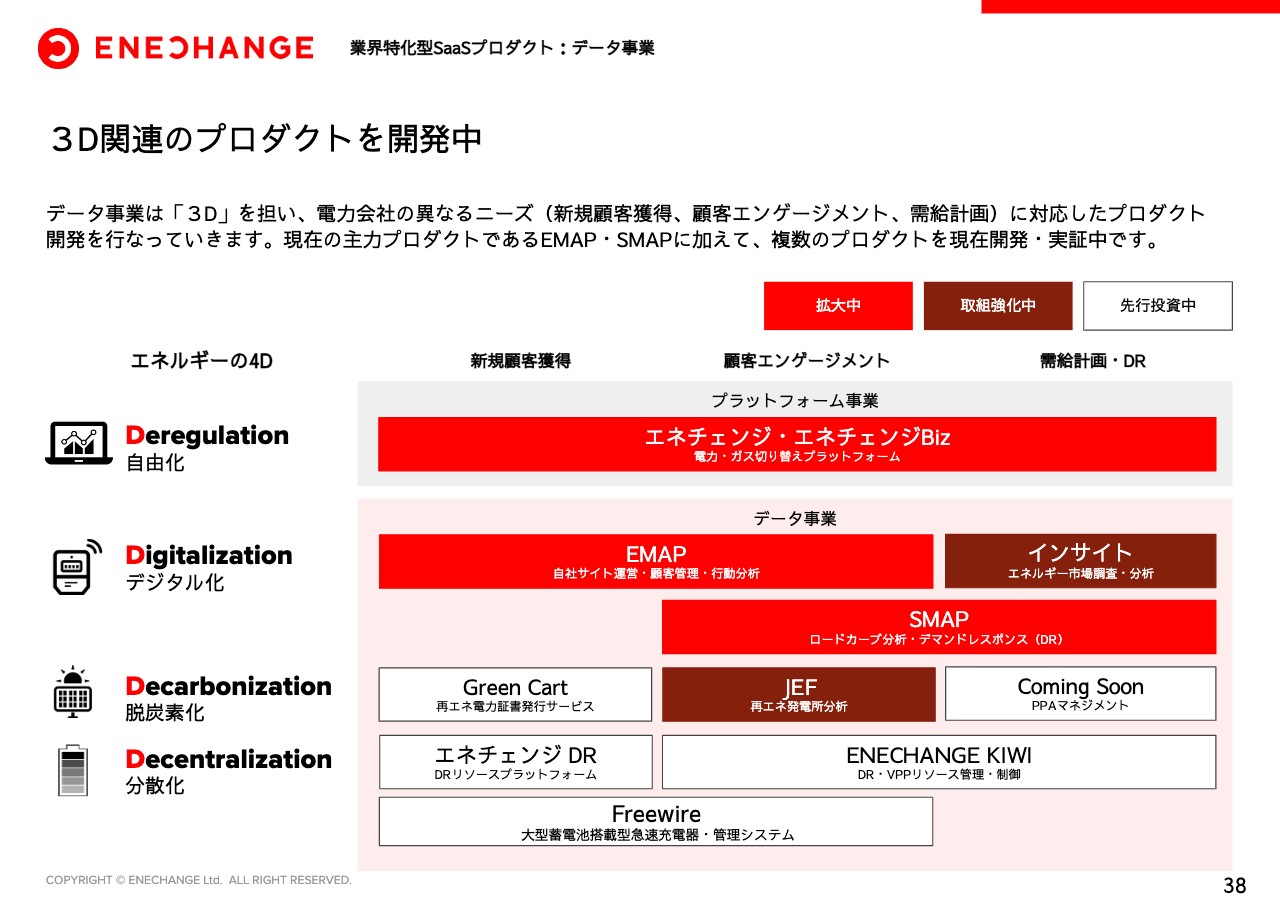

3D関連のプロダクトを開発中

「デジタル化・脱炭素化・分散化」(3D)の事業機会をしっかり捉えるために、スライドに記載したプロダクト群の開発を進めています。現在は、デジタル化に分類している「EMAP」と「SMAP」の2商品が主力ですが、脱炭素・分散化サービスに関しても開発・実証中です。第2四半期においても、アメリカの大手EV充電メーカーであるFreewire社との提携を発表し、EV充電インフラ分野へ参入しています。

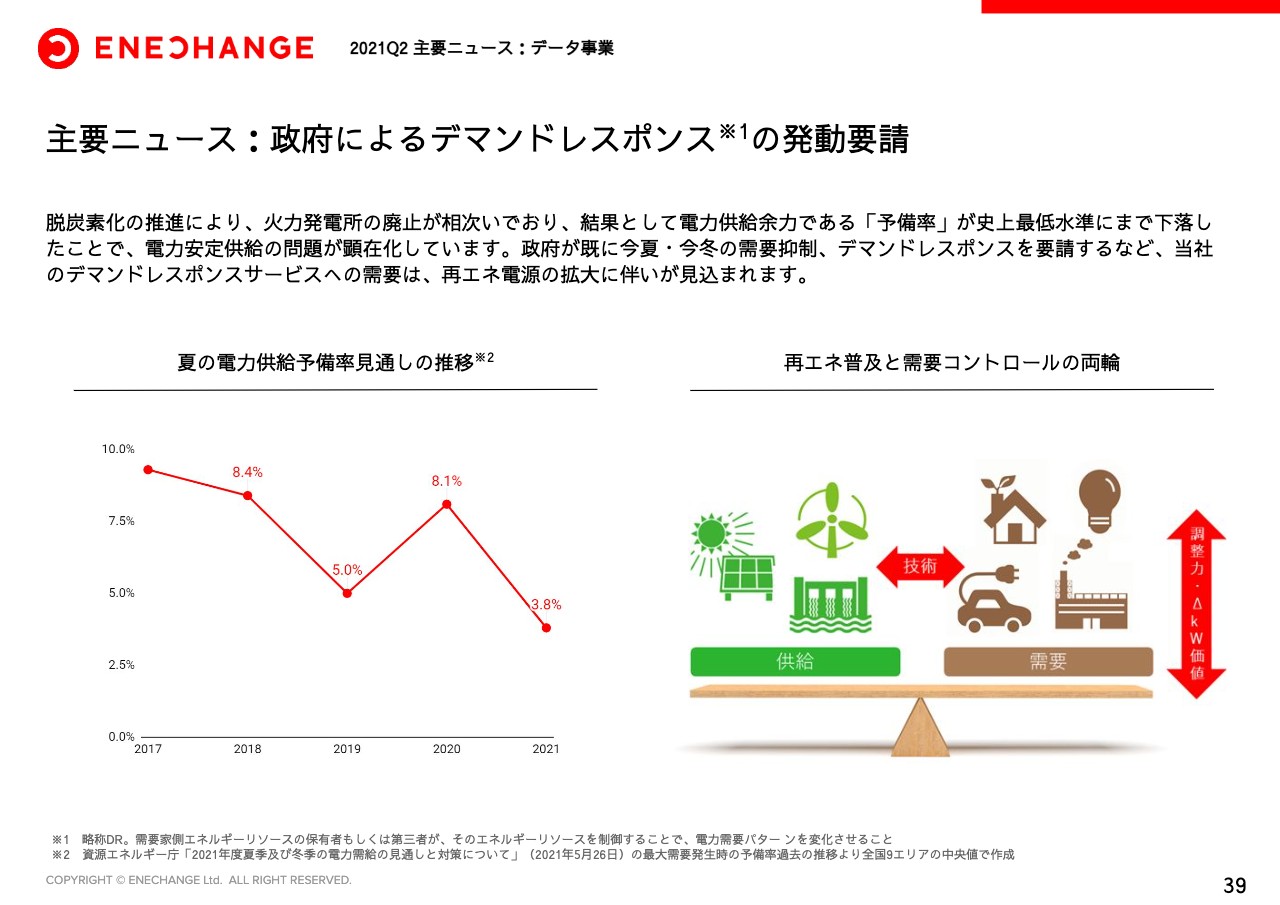

主要ニュース:政府によるデマンドレスポンスの発動要請

データ事業に関して、主要ニュースを1つご紹介します。「脱炭素化」を推進することで、再生可能エネルギーが脚光を浴びていますが、実は裏でひっそりと石炭火力を中心とした火力発電所の廃止が進んでいます。どういうことかと言いますと、スライドの左側にあるとおり、日本全体の電気の予備力が低下し、2021年の夏の見込みは3.8パーセントと、歴史上最も少ない水準になっています。

そして、夏冬の電気の需要が逼迫する時に天気が悪くなり再エネ発電所が発電しなくなると、一気に国全体の電気が足りなくなり、大規模停電が起こってしまいます。そのような事態を避けるために、需要側をコントロールするデマンドレスポンスが、今後は大変重要になっていきます。

脱炭素の推進は、再生可能エネルギーの拡大に加えて、火力発電所の撤退を伴い、需要側のコントロール、デマンドレスポンスの本格的な普及が必要であることを意味しています。

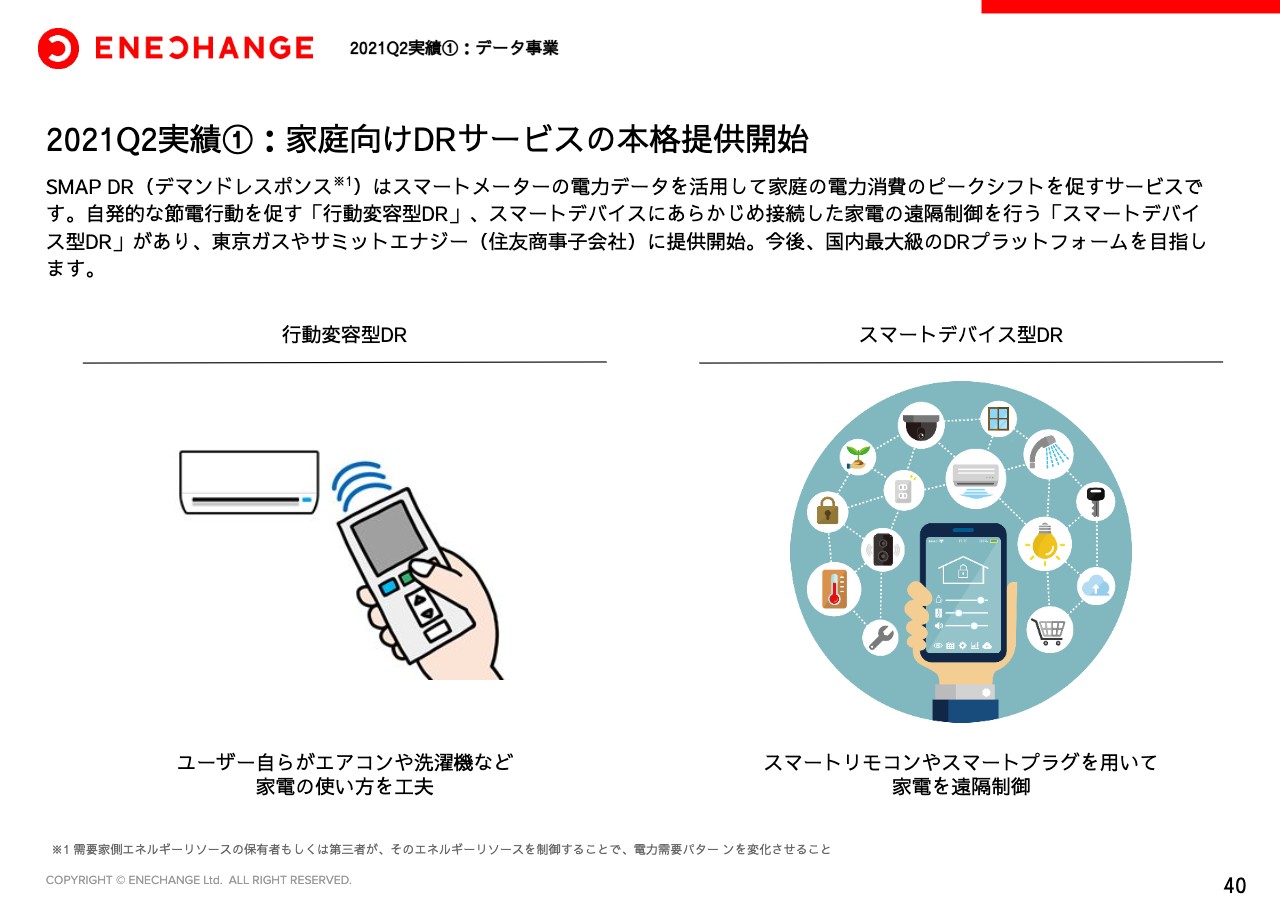

2021Q2実績①:家庭向けDRサービスの本格提供開始

データ事業の主要実績を2つご紹介します。1つ目は、拡大が見込まれるデマンドレスポンスの分野において、本格的にサービス提供を開始していることです。デマンドレスポンスは、大きく2つに類型化されます。1つが行動変容型で、エアコンや洗濯機など家電の使い方を工夫して節電する方法です。

もう1つはスマートデバイス型で、事前にクラウドに接続された家電が、遠隔で自動制御されます。例えばエアコンの設定温度が変わる、冷蔵庫が30分止まるといった、ユーザーがほとんど気付かないものです。

当社は、この2つのサービスを開発し、このたび東京ガスや、住友商事の子会社であるサミットエナジーとの提携を発表しています。今後デマンドレスポンスは、「脱炭素社会」や再生可能エネルギーの拡大において成長が見込まれる主力領域と考えています。現在、ENECHANGEは、日本においてこの分野の最先端にいると考えています。

今後はこのようなサービスに、より積極的に投資していくことで、国内No.1のデマンドレスポンスプラットフォームを目指していきたいと思っています。

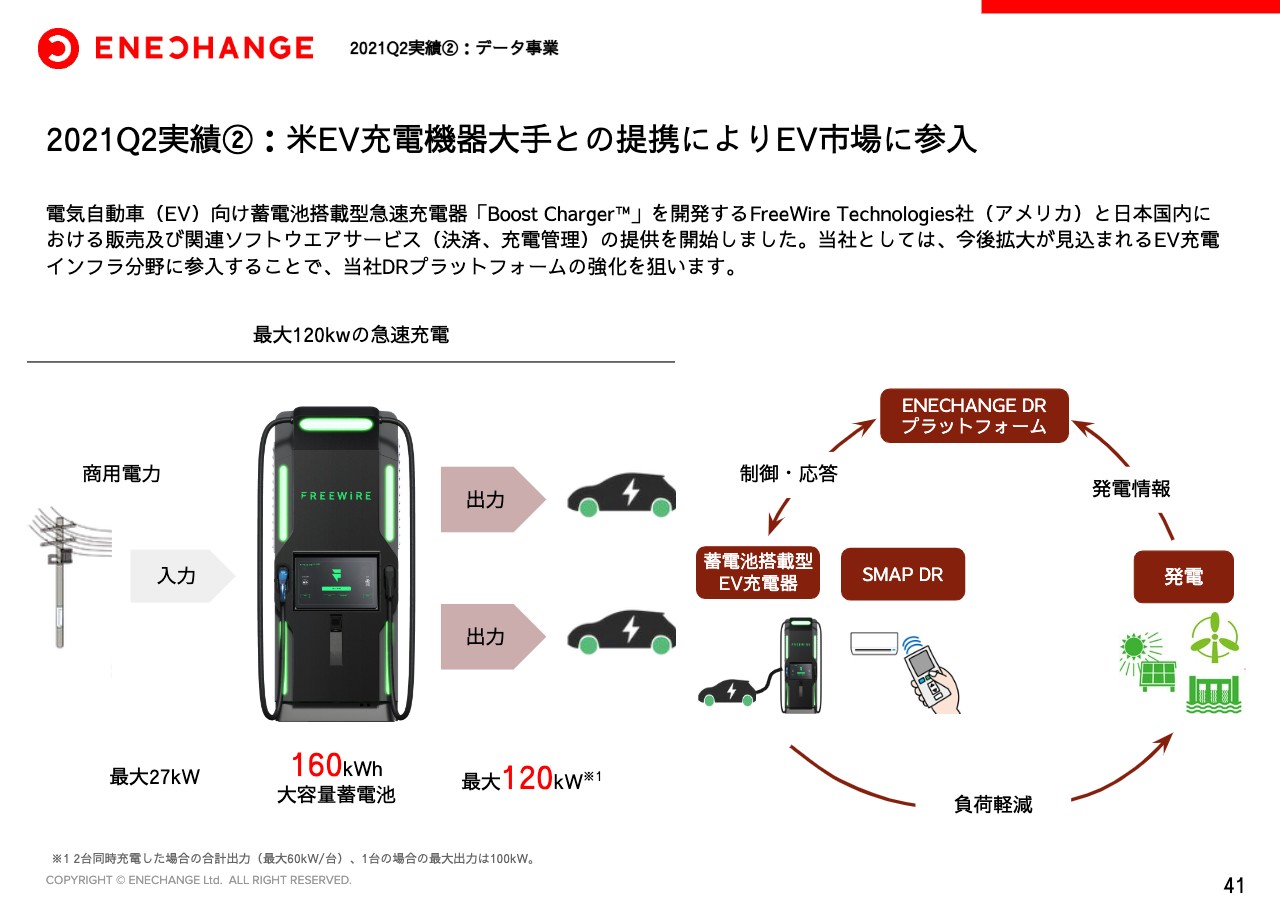

2021Q2実績②:米EV充電機器大手との提携によりEV市場に参入

2つ目の実績は、アメリカのEV充電機器大手のFreeWire社と提携を発表し、EV市場に参入しています。アメリカのFreeWire社が開発した急速充電器の電力は160kWhで、電気自動車2台相当分の大型の蓄電池を併設した充電器です。これは彼らの独自技術、特許技術となっています。

それらの会社と提携し、FreeWire社のプロダクトの販売だけでなく、充電管理や決済分野などのソフトウェアに当社が参入していくことで、EV充電インフラ市場や今後成長が見込まれる市場全体に対して、ハードとソフト両面から参入していきたいと考えています。

加えて、FreeWire社の充電器に搭載されている大型蓄電池を、デマンドレスポンスプラットフォームに取り込むことで、当社のデマンドレスポンスエコシステムの強化にもなると見込んでいます。

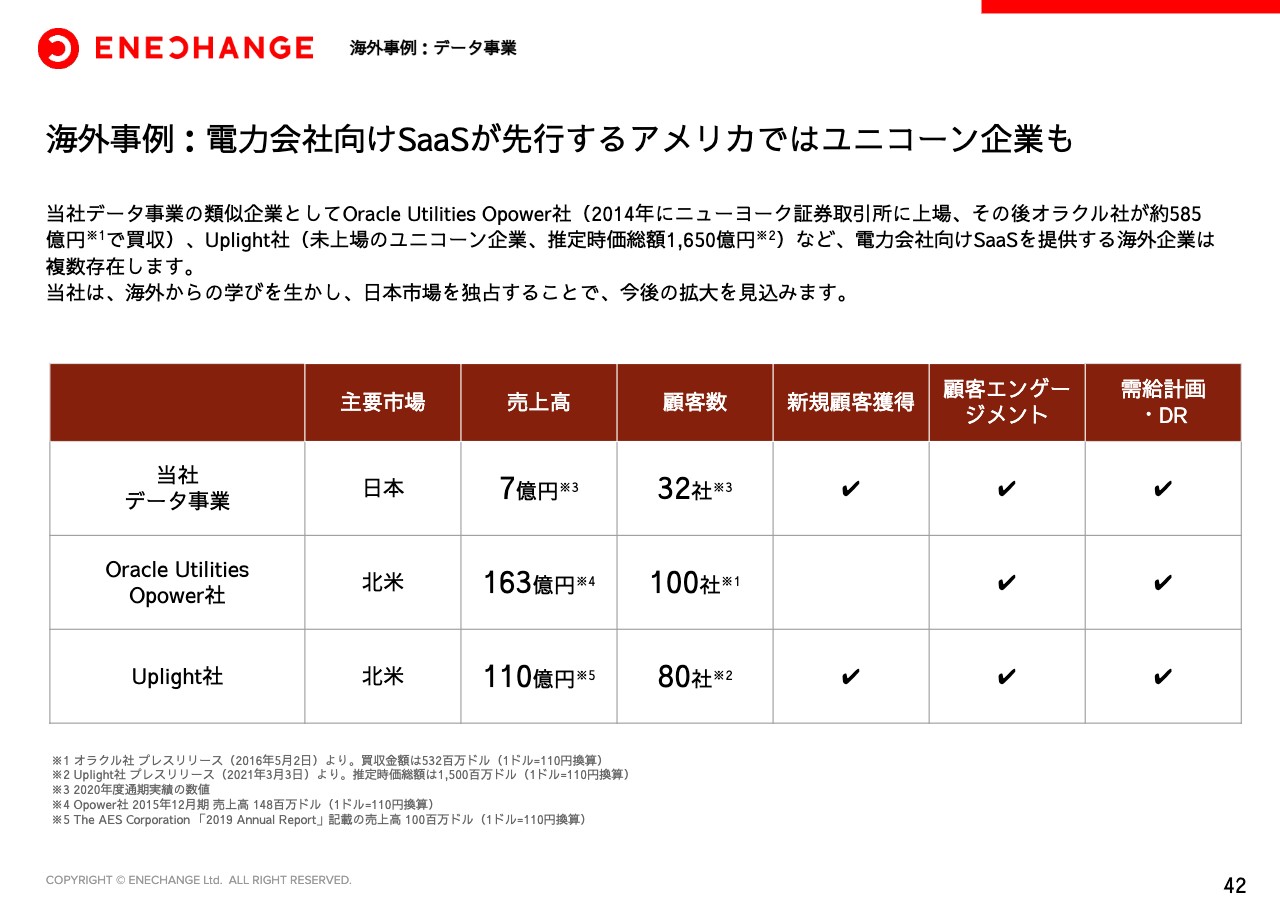

海外事例:電力会社向けSaaSが先行するアメリカではユニコーン企業も

42ページは、海外事例について簡単にご紹介しています。主にデータ事業を先行する会社がアメリカにあり、時価総額1,000億円を超えるような会社も散見されます。そうした海外事例をしっかりとモニタリングしながら、当社の主戦場である日本市場において、優位な地位を固めていくタイムマシン経営を行っていることをあらためてご紹介しています。

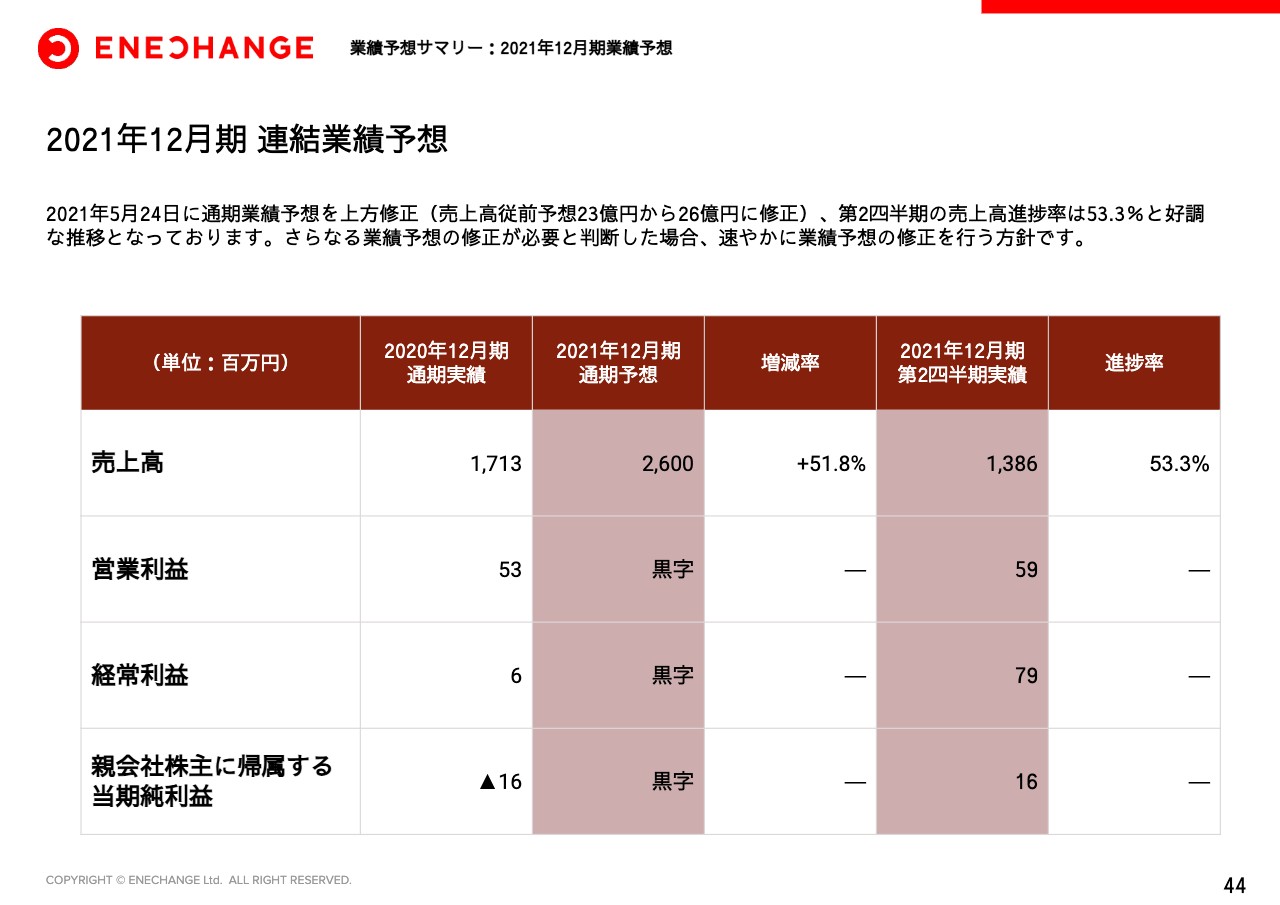

2021年12月期 連結業績予想

最後に、通期業績予想に関してご説明します。冒頭にご説明したとおり、5月に通期業績予想を23億円から26億円へ上方修正していますが、現在はそれを超える順調な成長となっています。

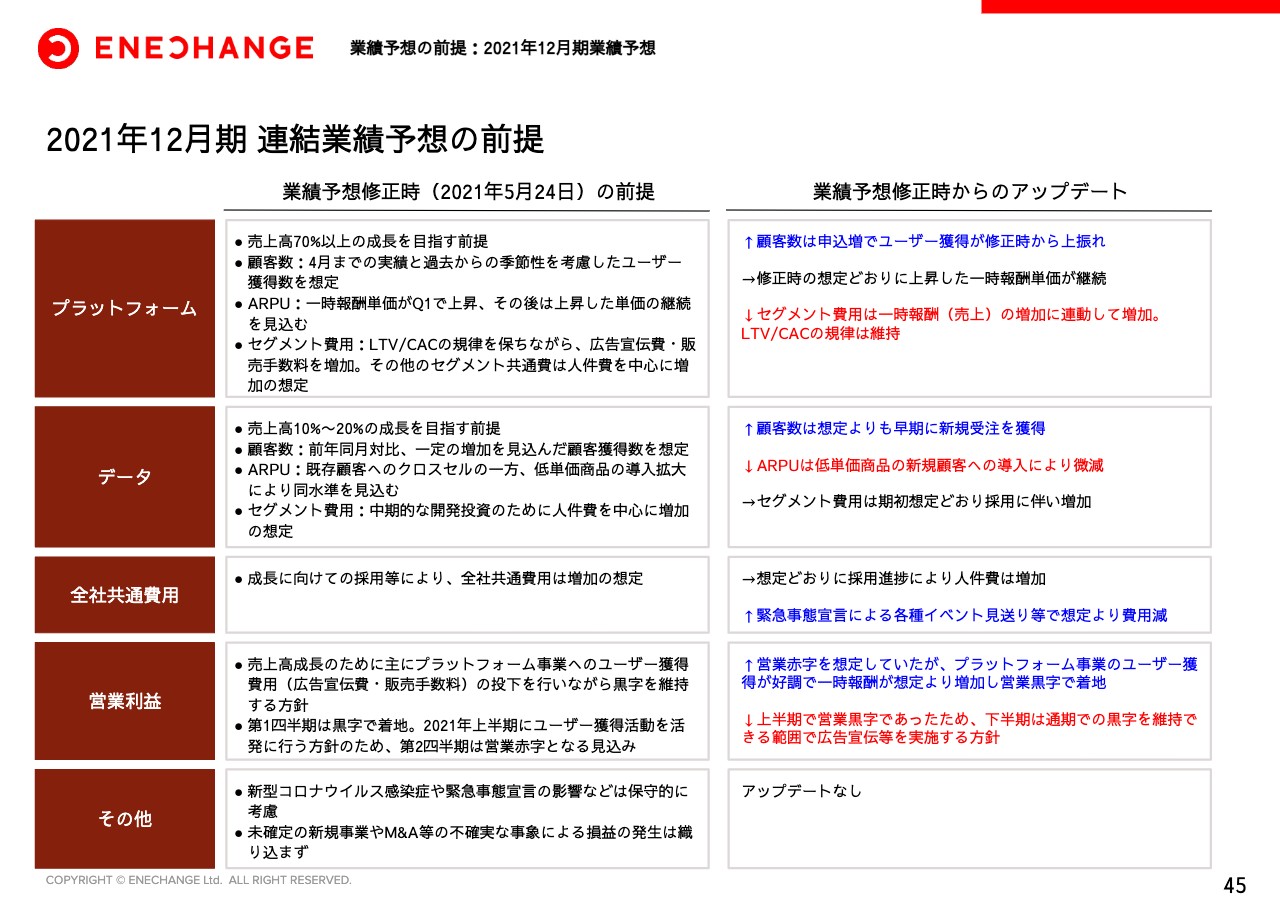

2021年12月期 連結業績予想の前提

連結業績予想の前提の詳細に関して、予想を立てた時からのアップデートをスライド右側に記載しています。

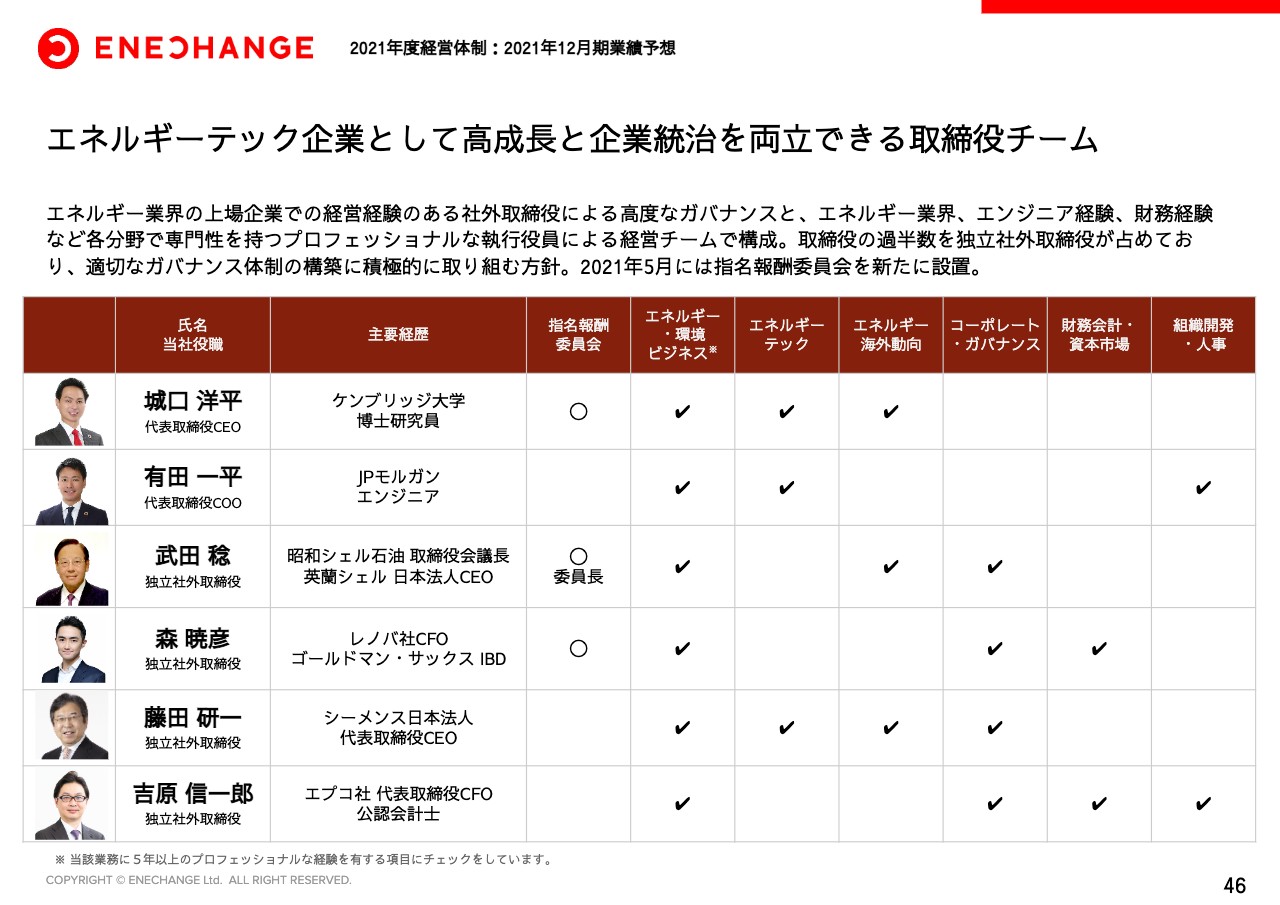

エネルギーテック企業として高成長と企業統治を両立できる取締役チーム

最後となりますが、以前発表した指名報酬委員会も予定どおり設置し、武田取締役を中心とした運営が始まっています。今後も、過半数の社外役員を中心とした、高度なガバナンスの維持と強化を重視して行っていきたいと思います。私からの説明は以上となります。本日はご清聴ありがとうございました。