2021年7月28日に行われた、SBテクノロジー株式会社2022年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:SBテクノロジー株式会社 代表取締役社長 CEO 阿多親市 氏

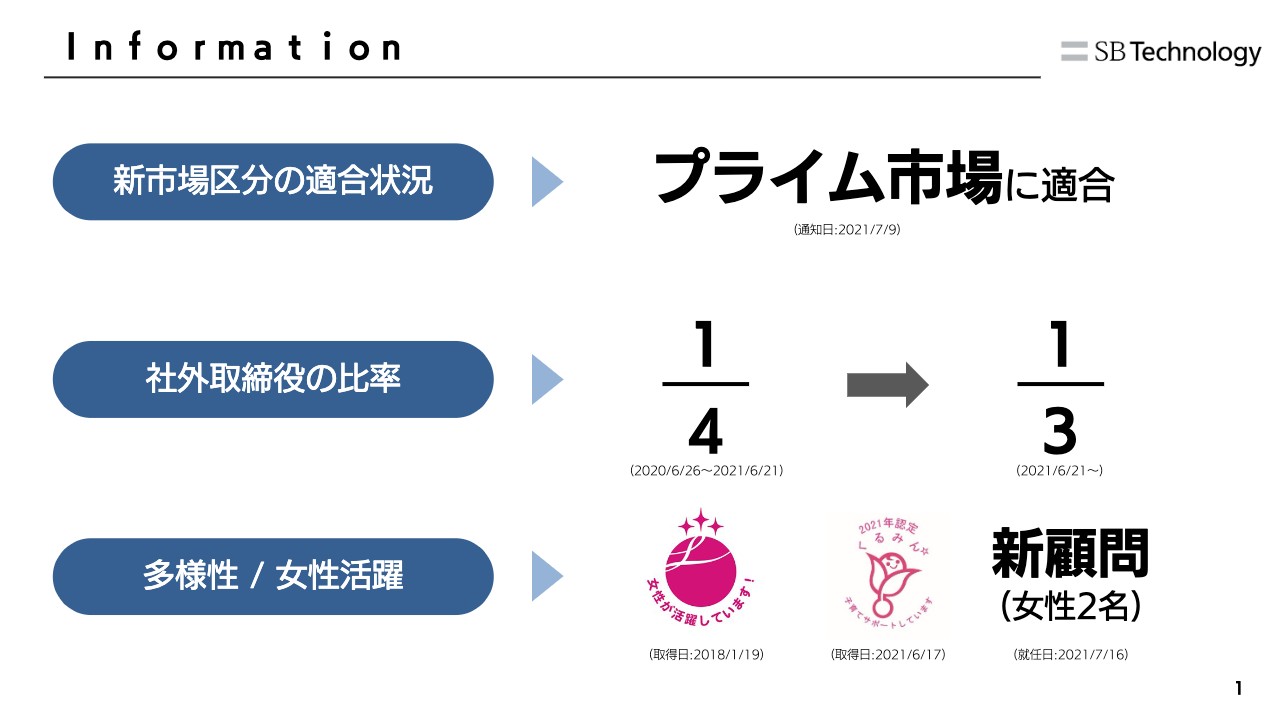

Information

阿多親市氏:みなさま、こんにちは。SBテクノロジー代表取締役の阿多と申します。本日はお忙しい中、弊社の2021年度第1四半期決算説明会にご参加いただきまして、誠にありがとうございます。それでは、さっそく決算説明に入らせていただきます。

まず、直近の情報についてご紹介したいと思います。来年度再編される東京証券の市場について、新市場区分の適合状況ということでアナウンスしましたが、7月9日に東京証券取引所から「プライム市場」に適合しているというご連絡をいただきました。

社外取締役の比率は、今年の6月21日の株主総会において、計6名の取締役のうち2名が社外取締役ということで、3分の1の比率となりました。

「多様性/女性活躍」ということでは、3年前に女性活躍の1つの証である「えるぼし」を取得しました。本年6月17日には、子育て支援ということで「くるみん」という認定をいただきました。

7月16日からですが、2名の新しい顧問の方に、エグゼクティブアドバイザーとしてお入りいただきました。女性で、それぞれITの知識や経験が非常に豊富な方、加えてネットワークを含めた知識、あるいは顧客の状況に詳しい方です。女性活躍のみならず、弊社の経営によいアドバイスがいただけるということで、顧問に就任いただきました。

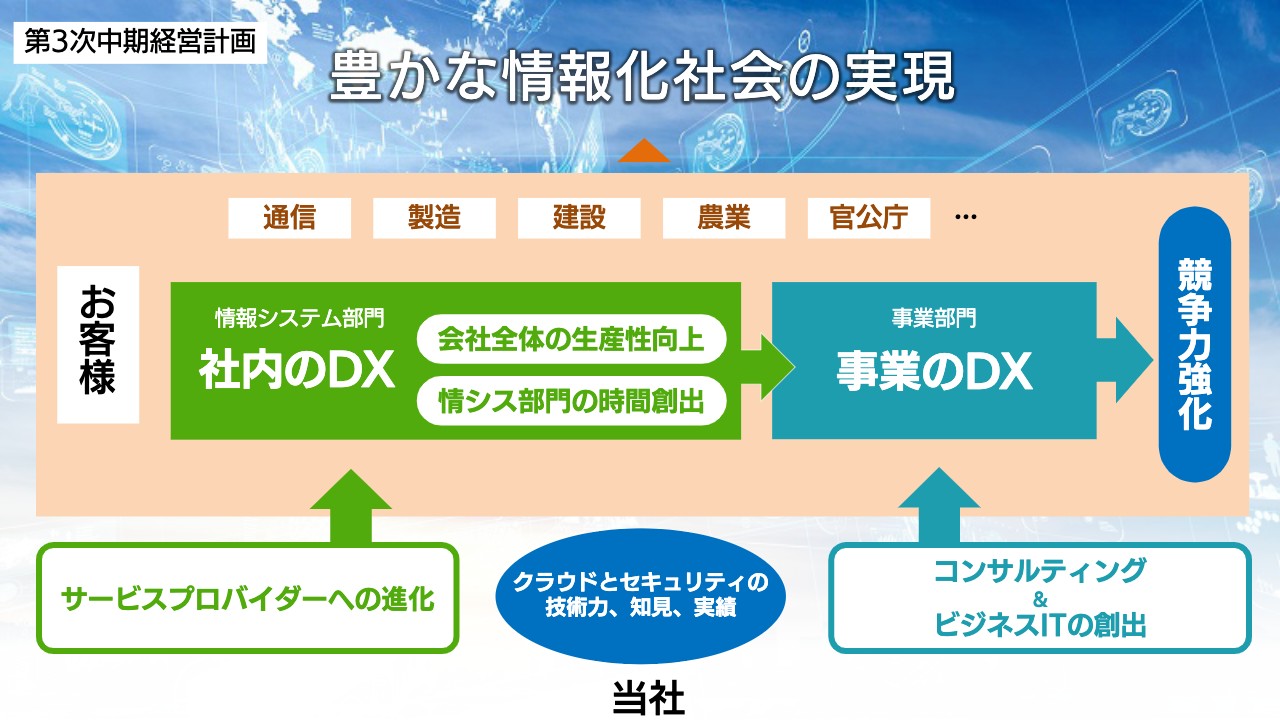

第3次中期経営計画 豊かな情報化社会の実現

業績概況ですが、この3ヶ年は第3次中期経営計画ということで、みなさまには従前よりご説明しておりますが、情報システム部門の方々に向けた、今までのシステムインテグレーションから、もう一歩進んで、サービスプロバイダーに進化していきたいと考えています。

さらに、お客さまの情報システム部門の方々がどんどん事業部門に出ていき、事業のDX化を進めるにあたって、当社としてもコンサルティングやビジネスITをどんどん創出していくことを、私どもの中でのトランスフォーメーションと考え、1つの目標にしています。

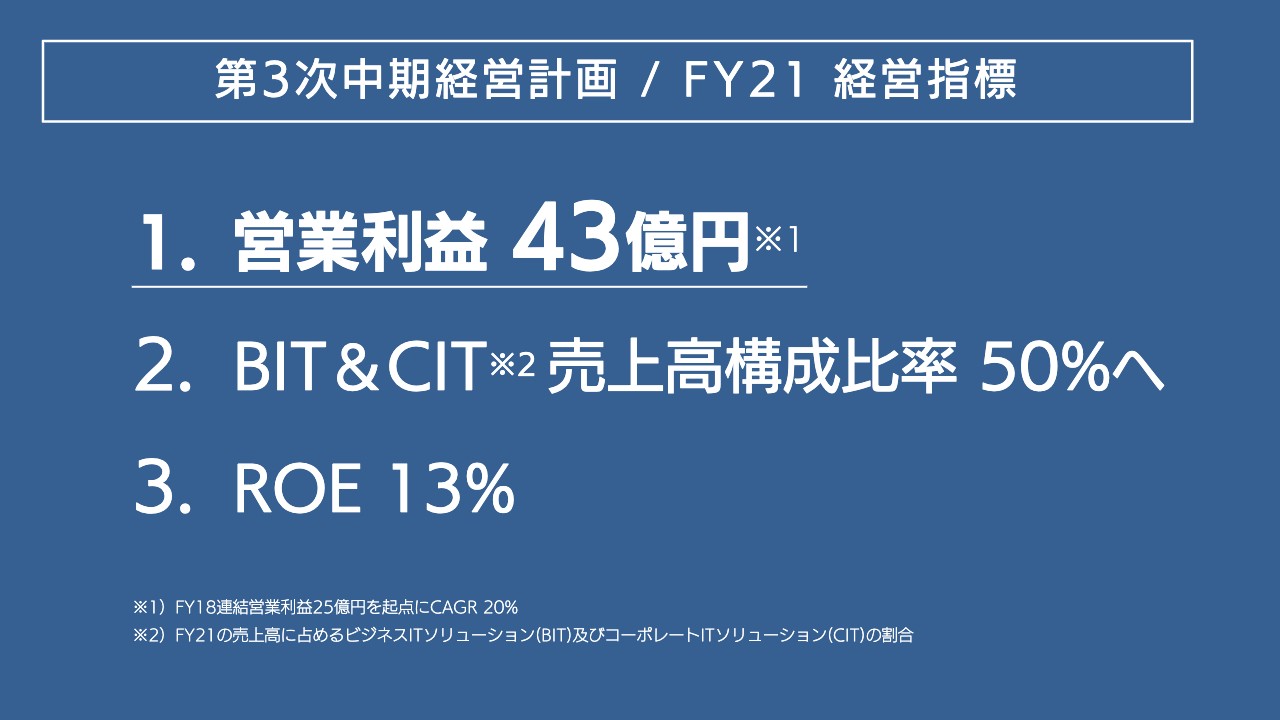

第3次中期経営計画/FY21 経営指標

数字的には、2018年度から毎年、年平均成長率20パーセントの伸びを保ち、営業利益43億円が第3次中期経営計画の最終年度である今年のゴールとなります。

ビジネスITとコーポレートITを売上高構成比率50パーセントに持っていくことと、昨年達成できましたが、ROE13パーセントを今期においても維持できるように進めていくことが経営指標となります。

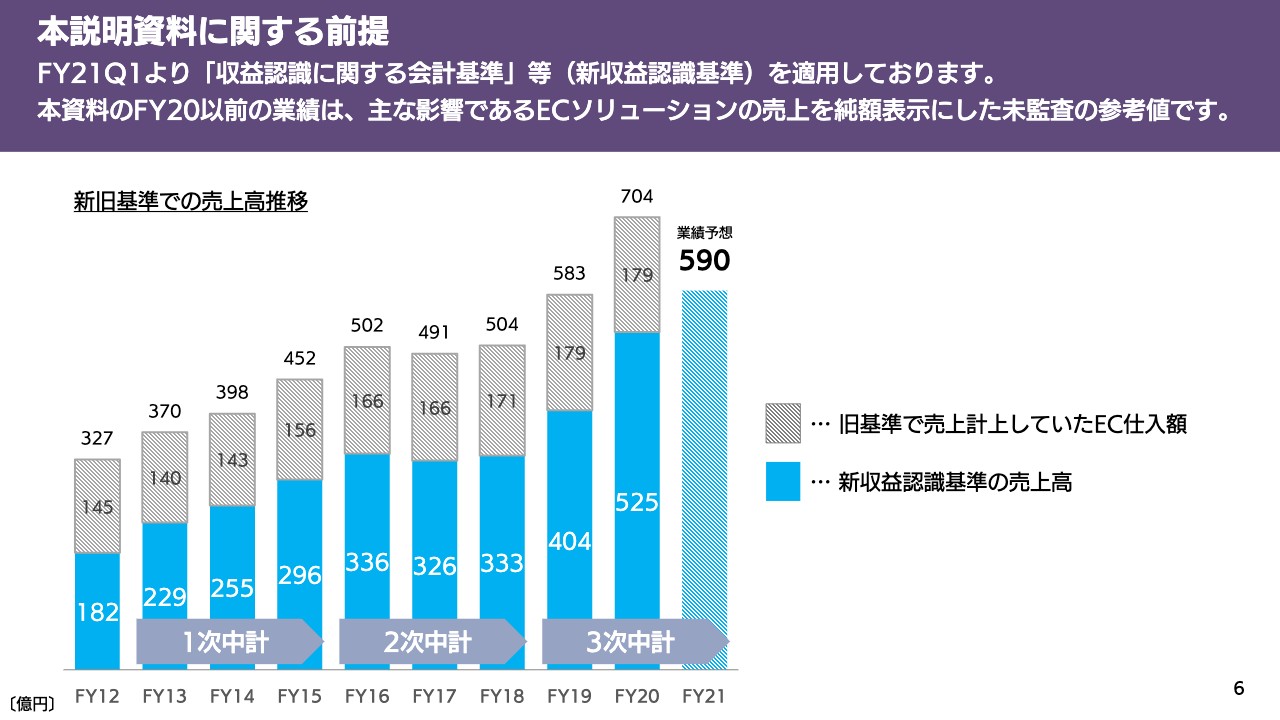

本説明資料に関する前提

昨年までと今年で大きく違うところとして、スライドのグラフでご覧いただいているとおり、グレーの部分が前期までの会計基準で計上していた売上です。

本年度からは新収益認識基準を適用します。179億円となった2020年度は、旧基準でのECソリューションの売上を純額表示にした未監修の参考値になります。スライドをご覧ください。昨年と比べると、これが今年は減額されており、グラフの青色の部分が上がってきている状況です。

のちほどお気づきになると思いますが、ここに含まれているCIT・BITにより、スタート地点の2012年度は27億円でした。今期、590億円の半分をCIT・BITで行うことが可能になると、この9年間でキードライバーのエリアが約10倍以上になります。ですので、この後についてはグラフの青色の部分を中心にご説明します。

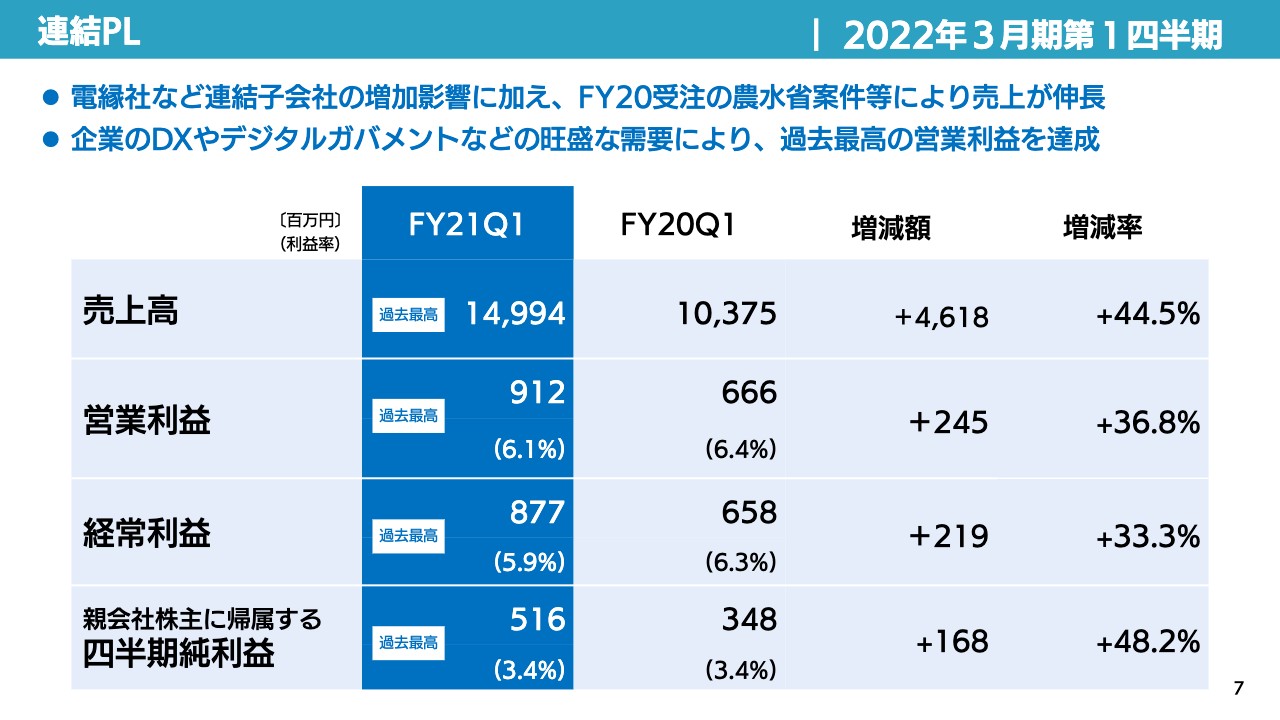

連結PL

連結P/Lは、売上高が149億9,400万円です。昨年の第1四半期を新収益基準で計算すると、103億7,500万円になりますので、売上高の伸びは約44パーセントと見ていただければと思います。

営業利益、経常利益、四半期純利益はそれほど影響を受けるわけではありません。営業利益は9億1,200万円となり、昨年の6億6,600万円と比べて36.8パーセントとなりました。経常利益および四半期純利益はスライドに記載のとおりです。

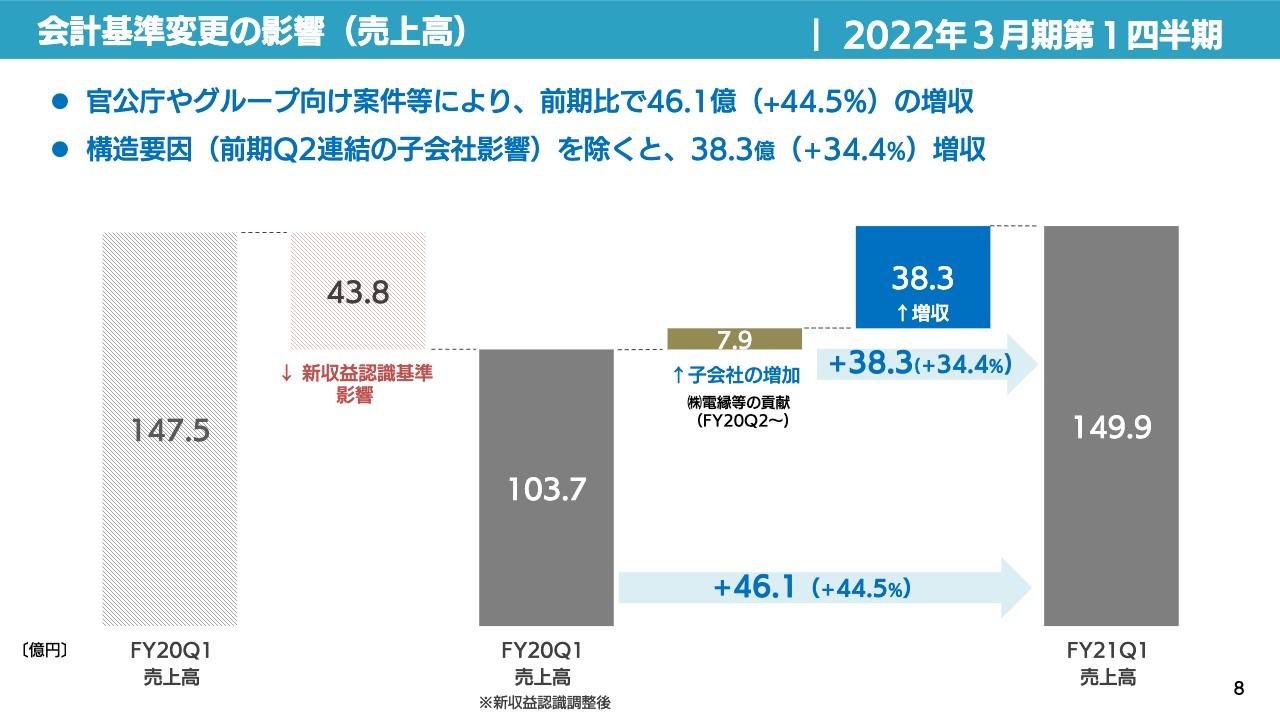

会計基準変更の影響(売上高)

昨年からのブリッジで申し上げます。昨年の第1四半期の売上である147.5億円から、新収益認識基準の影響による43.8億円を引くと、売上は103.7億円になります。これにプラスの要素として、昨年の第2四半期から連結している新子会社の売上による影響が約8億円ほどあります。

そのほか、当社を含め、その時にあった会社により、38.3億円の増収となりました。90パーセント以上はSBテクノロジー単体での増収分とご理解いただければと思います。

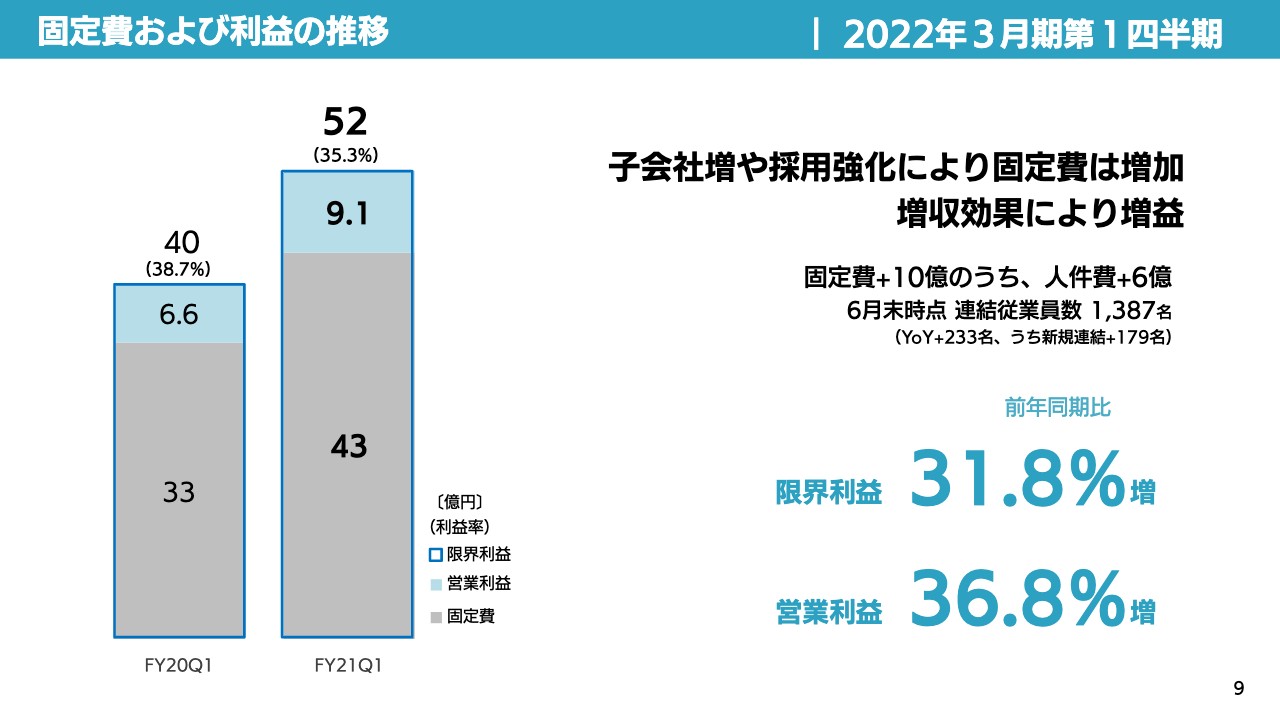

固定費および利益の推移

固定費および利益の推移についてです。継続して開示している限界利益は、昨年が40億円であり、固定費33億円と営業利益6.6億円という内訳となります。

この第1四半期は52億円で、そこに固定費が43億円という状況です。メインは、人件費の6億円、そして子会社化した会社の移転費用や原状回復費用などです。また、社員に向けた研修費などの増加により43億円となっています。そのため、残った営業利益が9.1億円となります。

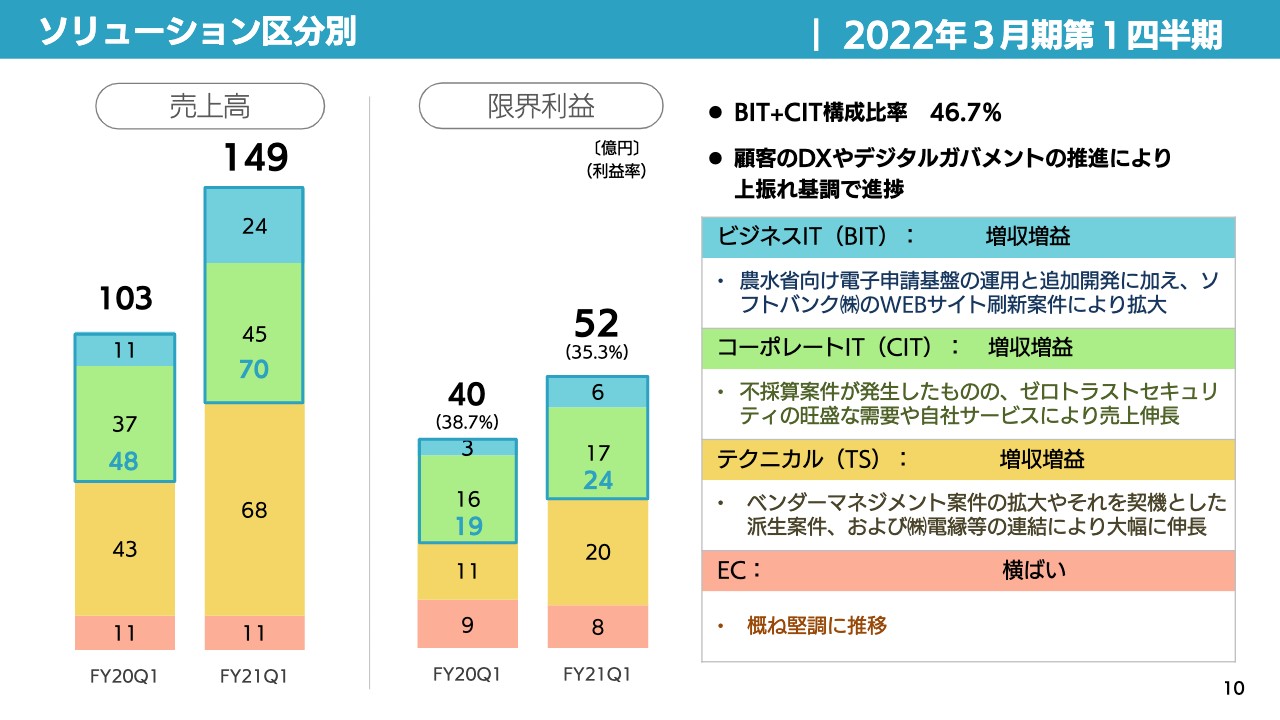

ソリューション区分別

ソリューション区分別についてですが、スライドの左側の売上高は、ビジネスIT、コーポレートITのそれぞれが増収増益というかたちです。特にビジネスITの分野で言いますと、農林水産省向けの電子申請基盤の運用と追加開発、また、ソフトバンク株式会社のWebサイトの刷新プロジェクトなどにより、売上が昨年の11億円から24億円になりました。この四半期において伸びています。

また、コーポレートITについては、のちほど諸表を見ていただくとわかると思いますが、不採算案件が数千万円ほど発生しています。しかし、売上としては昨年の37億円から、45億円の増となりました。特にセキュリティ分野での旺盛な需要、あるいは自社サービスの伸びにより、この分野がトータル48億円から約70億円に伸びています。

テクニカルソリューションについては、主にグループ向けのオンプレミスのシステム構築あるいは運用となりますが、こちらも昨年の43億円から68億円と伸びている状況です。ベンダーマネジメント案件も伸びた部分が大きいわけですが、それに派生した、直接私どもが新しい分野を開発していくものも大きく伸びました。

そのため、スライドのグラフ右側の限界利益において、今まで売上のわりになかなか伸びてこなかったテクニカルソリューションエリアですが、限界利益も伸びたかたちが見えるかと思います。

ECにおいては、もう純額表示になっていますので、ほぼフラットというかたちで見ていただければと思います。

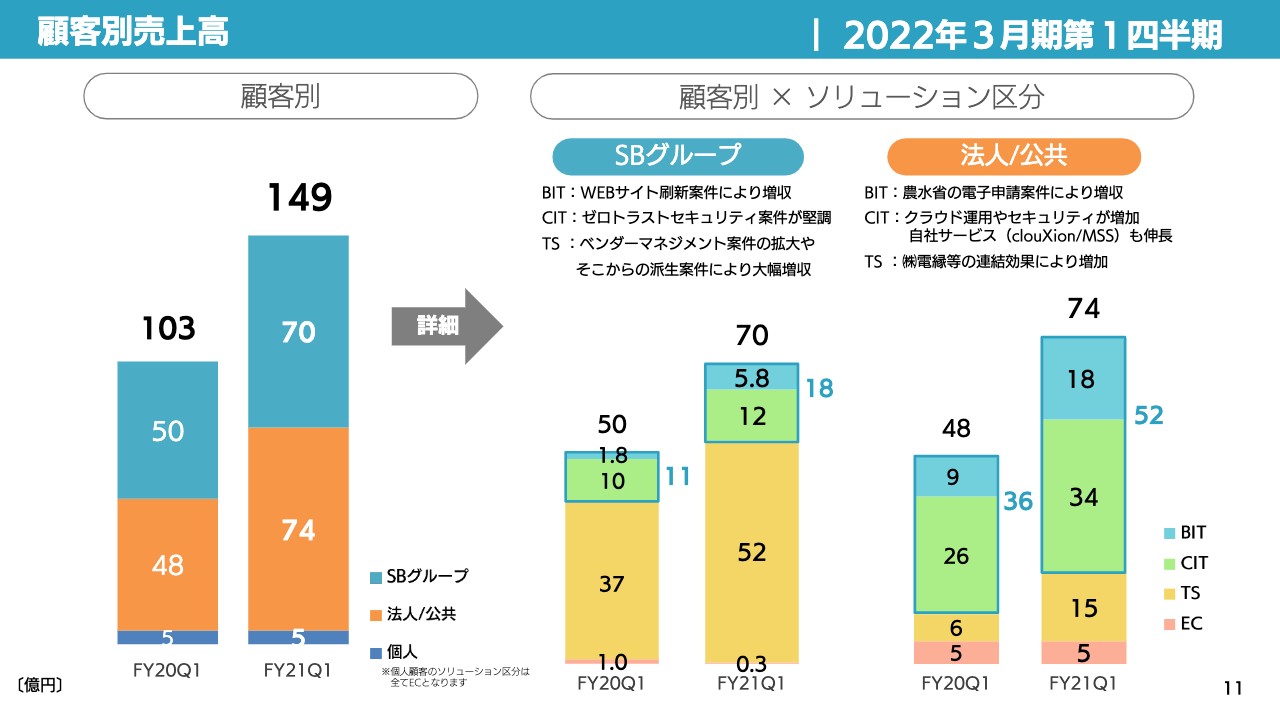

顧客別売上高

顧客別の売上高です。スライド左側の棒グラフですが、上のブルーの部分はSBグループの売上で、50億円から70億円に伸びました。法人/公共の売上は48億円から74億円に伸び、個人向けECの売上は横ばいで5億円というかたちです。

グループ内における売上の比率ですが、SBグループにおいては、昨年11億円だったCIT・BITのクラウドベースのソリューションが18億円と、より伸びました。ベンダーマネジメント案件も含めて37億円から52億円と、テクニカルソリューションの部分も伸びています。

スライド右側の法人/公共のエリアにおいては、BIT・CITエリア、特にBITは9億円から18億円と倍増してきました。コーポレートITの部分では、セキュリティが牽引役となって26億円から34億円に伸びており、合わせて36億円から52億円へと大きな伸びを示しました。

テクニカルソリューションエリアについては、昨年度7月から連結している電縁等の連結効果で約8億円程度あるわけですが、それも含めて6億円から15億円に伸びていると見ていただければと思います。

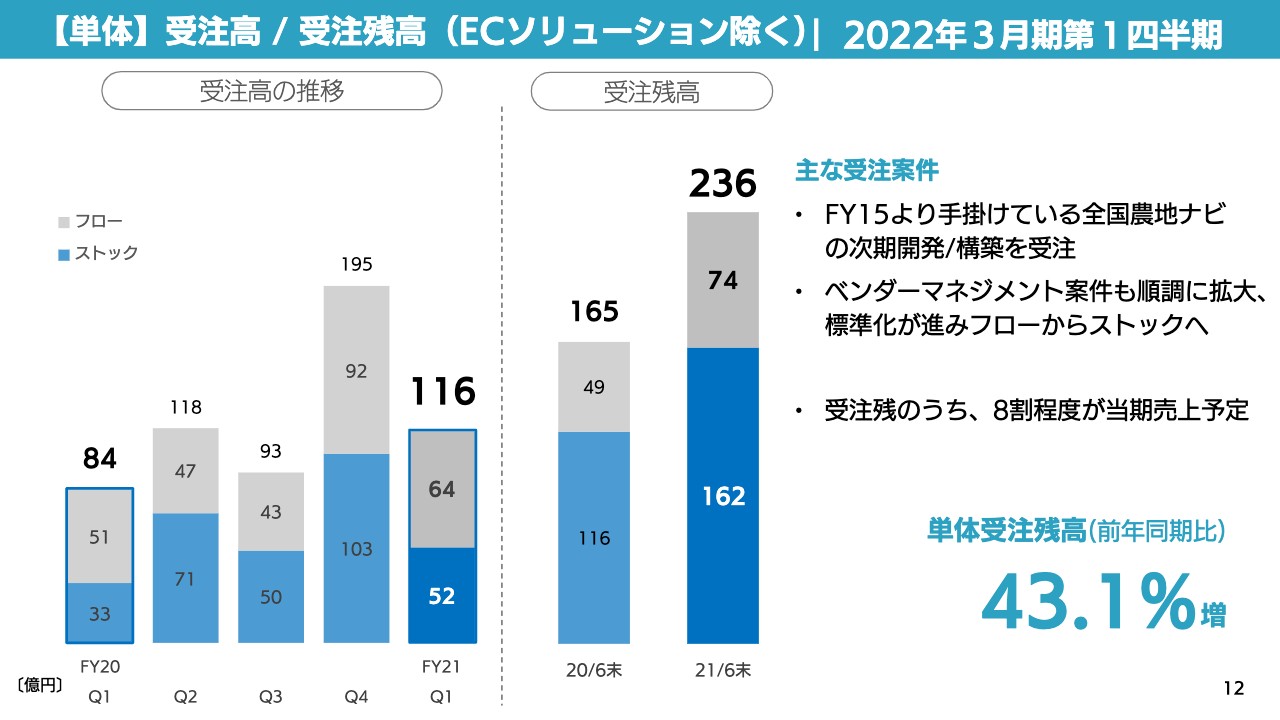

【単体】受注高/受注残高(ECソリューション除く)

受注の状況ですが、スライドのグラフは昨年の四半期ごとの単体の受注高です。SBテクノロジー単体の受注高ですが、前年同期の84億円に対して、今年の第1四半期は116億円というかたちです。

昨年6月末における受注残高165億円に対して、今年は236億円と伸びています。2015年から手掛けている「全国農地ナビ」の次期開発/構築も受注することができ、ベンダーマネジメント案件も順調に拡大しています。236億円の受注残のうち約8割程度が当期売上の予定です。

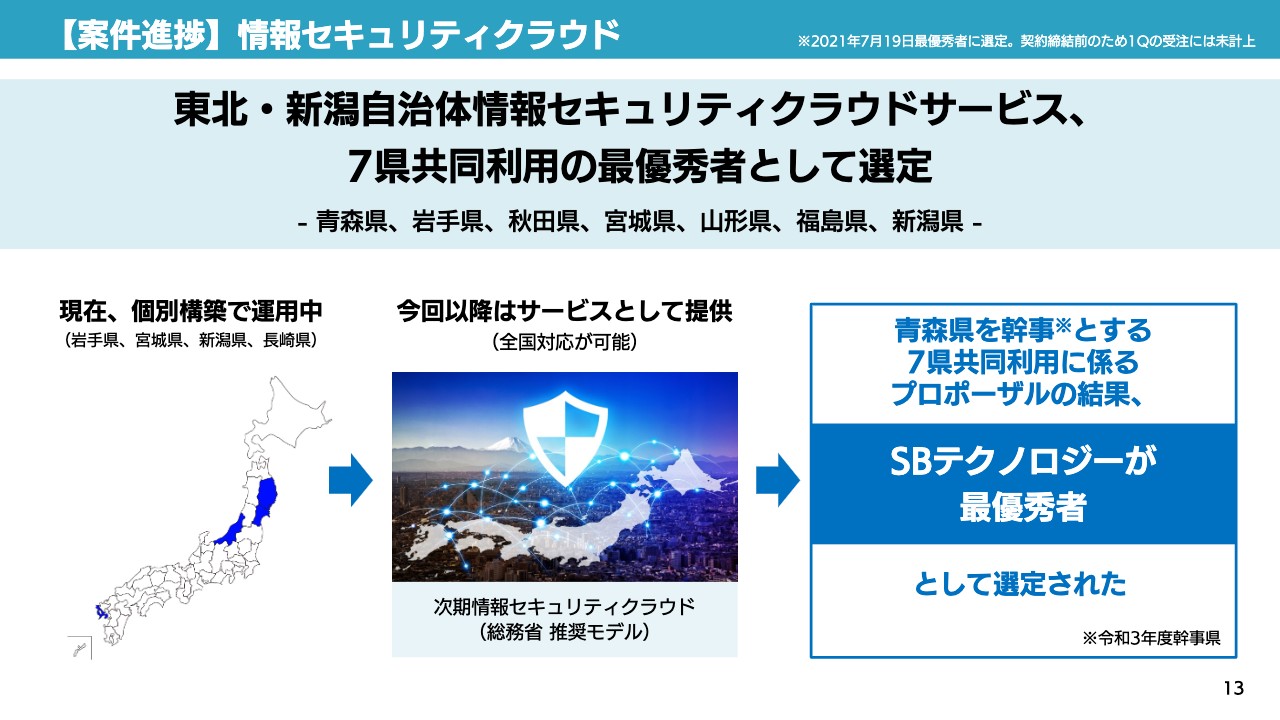

【案件進捗】情報セキュリティクラウド

7月28日にリリースした情報セキュリティクラウドについて、すでに「日経コンピュータ」等のオンラインで配信されているニュースもありますが、中身について若干ご説明したいと思います。

情報セキュリティクラウドというのは、ちょうど5年前の2016年に、総務省の主導によって各47都道府県並びに10の政令指定都市で「インターネットに出ていく時の口(くち)をそれぞれ責任を持って管理しなさい」と始められたものです。

それぞれというのは、県単位もしくは政令指定都市単位に向けて発信され、それなりの予算等がつけられました。

47都道府県プラス10政令指定都市については一斉に開発が始まり、翌年から5年間が運用期間でした。そのため、そのリニューアルが今年のテーマとして、来年の4月から運用していくもの、もしくはスタート時期の変更等々により、再来年の4月から運用していくことになりそうです。情報セキュリティクラウドの案件は、今年おおむね半分くらいのボリュームがあり、来年またその半分くらいあるという状況です。

スライド左側の日本地図でご覧いただくと、弊社は5年前に岩手県、宮城県、新潟県、そして長崎県という4つの県で採用いただいて、現在も運用中です。

今回ニュースになっているのは、東北6県、加えて新潟県と、7つの県で共同利用をしていくという提案をした上で、個別に立て付けるのではなく、サービスとして提供していきたいとご説明した点です。

このサービスの中には、総務省が「これは必須要件だ」と言うものがすべて入っています。「もし余裕があれば、このようなオプションを付けてみたらどうか?」というオプション案件は、追加サービスとしてメニューがあります。

また、各都道府県において特殊な事情、あるいは島地において特殊なオファリング等々があれば個別立て付けも可能ですし、要望が多いようであれば、サービスとして提供できます。

その中で青森県を幹事とする7県共同利用に係るプロポーザルの結果、弊社が最優秀者として選定されたことをアナウンスしました。各県との契約は8月頃になるかと思います。

金額感、その他については、そのような事情ですので、それぞれの県が公開される時にご覧いただければと思います。また弊社は、全国で利用可能なサービスとして提供していきますので、このあとまだ何件か提案の予定があります。

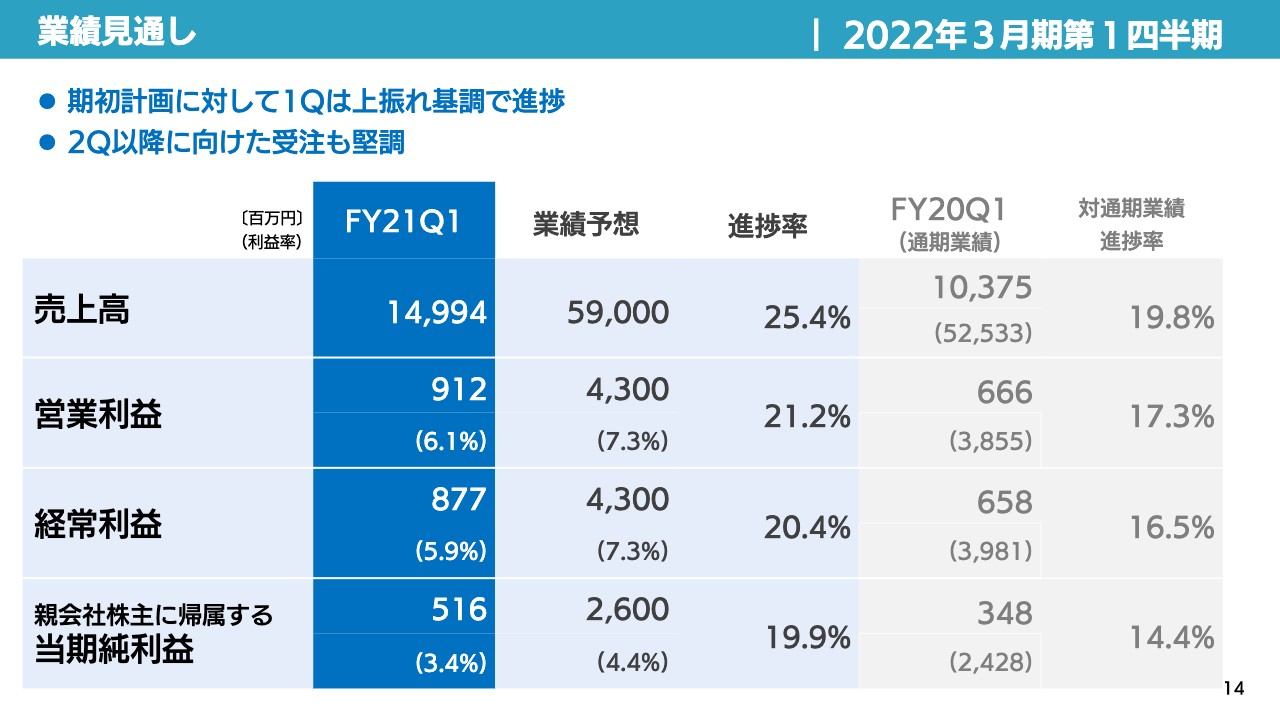

業績見通し

業績の見通しですが、今期590億円の業績予想に対して、この第1四半期で約150億円の売上が計上できました。これは進捗率として4分の1を超えています。また営業利益も、43億円の目標に対して9億1,200万円ということで、約21パーセントの進捗率です。

スライド右側のグレーで引いてある過去の進捗状況から考えますと、非常によい数字が出ているのではないかと思います。

売上高について、感触的には確かに上振れ基調であると思っています。ですが、現時点で業績予想を修正するのはなかなか難しいと感じています。

次回、第2四半期の決算発表の場で、より確からしい業績予想を加えようと考えていますので、今回はこのままの業績予想で提出しました。

お時間を取りましたが、以上が本日の決算説明の内容です。ご清聴ありがとうございました。