2021年4月28日に行われた、SCSK株式会社2021年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:SCSK株式会社 代表取締役 執行役員 社⻑ 最高執行責任者 谷原徹 氏

SCSK株式会社 執行役員 常務 岡恭彦 氏

2021年3月期決算説明会

谷原徹氏:みなさま、お疲れさまです。社長の谷原です。冒頭に、先日、当社は元社員による不正行為について関係者のみなさまにご迷惑とご心配をお掛けしたことをお詫び申し上げます。

当社は、お客さまのシステム開発、保守運用を受託する企業として、この度の事態を大変重く受け止めております。今年はコンプライアンスファースト、「利益の前に人ありき」の精神で役職員研修や各種教育を通じてコンプライアンスの重要性を繰り返し説いてきました。

しかし、今回の事態は大切に積み上げてきたお客さまを含むすべてのステークホルダーのみなさまからのご信頼を根底から揺るがす行為であり、経営者として内部者の不正行為を事前に防げなかったことは残念至極であります。

再発防止については、情報セキュリティ対策の高度化を推進することを前提に、健全な組織統制を確保する適切なジョブローテーションの実施や、全社員に対してコンプライアンス及び情報セキュリティ教育プログラムの再構築など、あらゆる側面から安全管理処置の強化を徹底し、全社一丸となって信頼回復に取り組んでまいります。

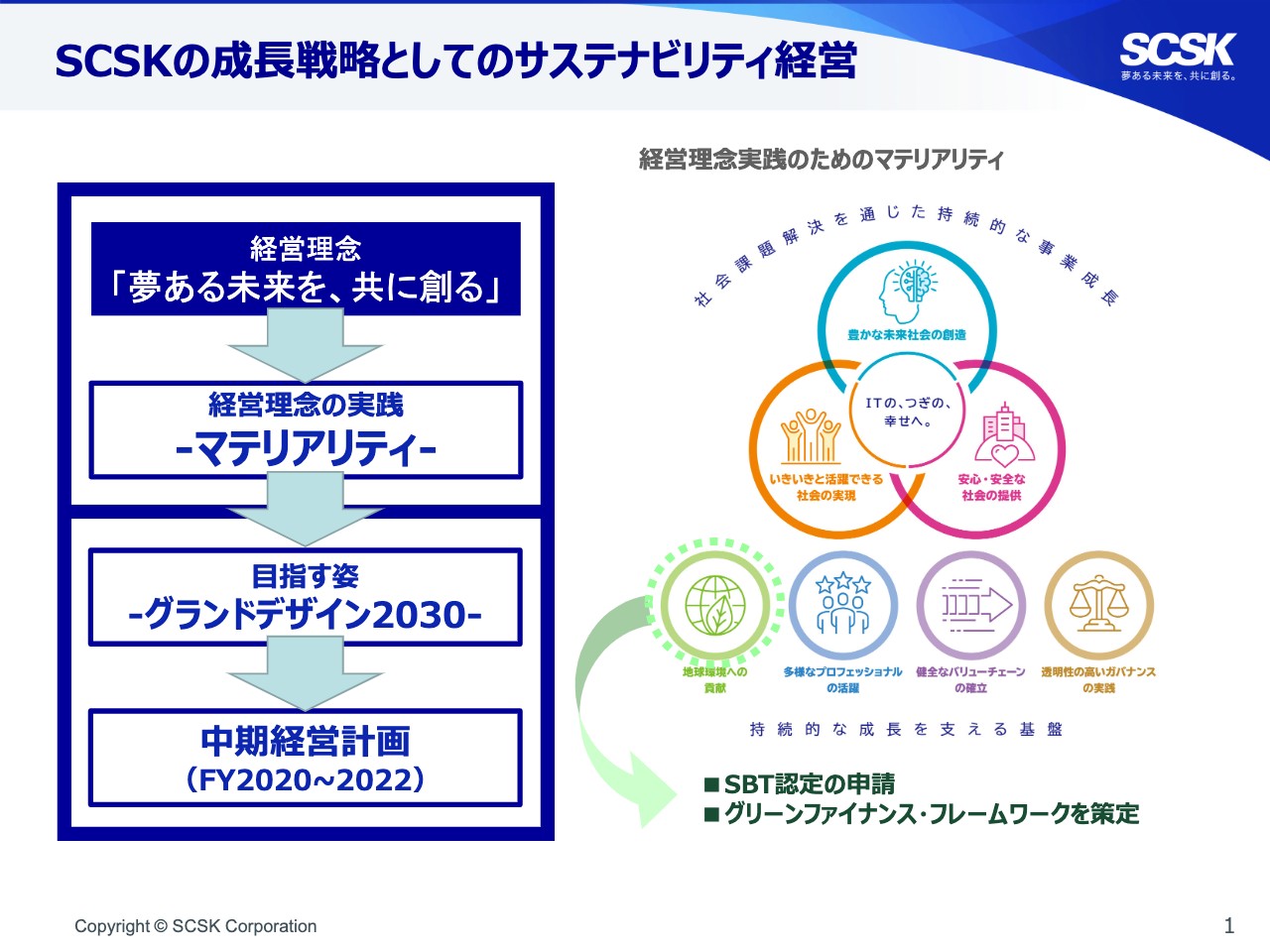

SCSKの成長戦略としてのサステナビリティ経営

さて、我々を取り巻く外部環境についてお話ししたいと思います。今、世界はかつてないスピードで変化し続けています。このような変化が加速する中でITによるビジネス変革、デジタル化が新しい価値をもたらすことは明白であり、我々に求められるものは極めて大きく、多様で、かつ重要であると認識しています。

この実現に向け、自らも勇気を持ってチャレンジし、スピード感を意識し、お客さまや社会との共創によって新しい価値を生み出していく必要があると改めて感じています。

加えて、このような大きな変化、不確実性の世界における企業経営には、企業の課せる力とESGへの対応を両立させること、すなわち、サステナビリティ・トランスフォーメーションが不可欠であります。

我々はITサービスを提供する企業として、「企業の課せる力×(かける)ESG×(かける)IT」で、社会に求められる存在であり続けたいと考えております。すなわち、ITで社会が必要とする新しい価値を創出しながら、同時に経済的価値を創出することであり、これが我々の成長戦略としてのサステナビリティ経営です。

具体的な取り組みの1つとして、この度、中長期的な温室効果ガス排出量削減目標を設定し、SBT認定を申請するとともに気候関連財務情報開示タスクフォース(TCFD)への賛同を表明いたします。詳細につきましては、本日リリースさせていただきましたので、そちらをご覧ください。

また、我々のデータセンター運営においても気候変動への対応は重要な取り組みです。温室効果ガス排出量削減のため省エネ機器の導入や資源エネルギーの活用を積極的に行い、電力消費量の削減に取り組んでいます。このような事業面でのサステナビリティへの取り組みを財務の観点からも支えるべく、グリーンファイナンス・フレームワークを策定し、第3者機関からの適合性に関するセカンドパーティ・オピニオンを取得いたしました。

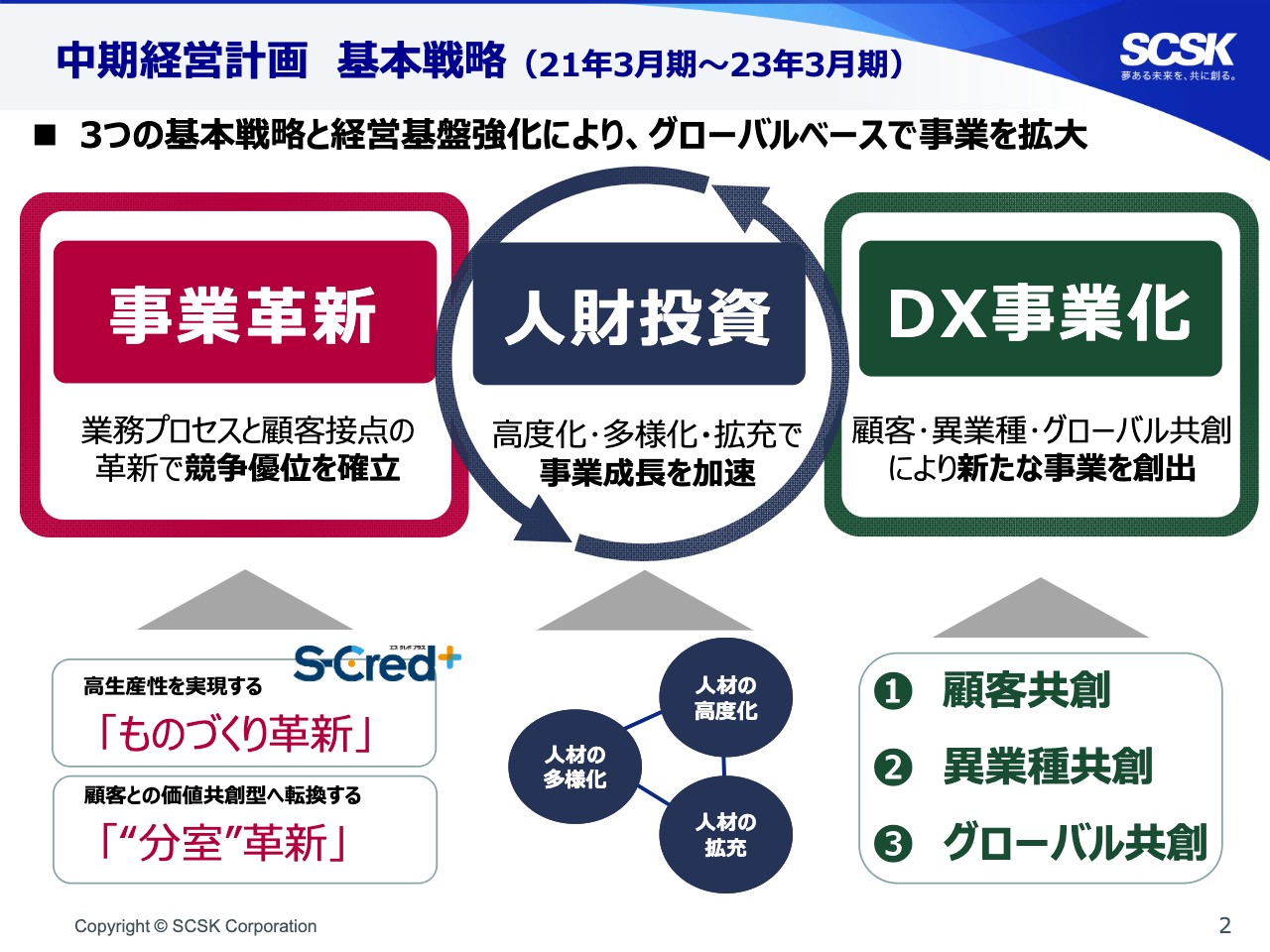

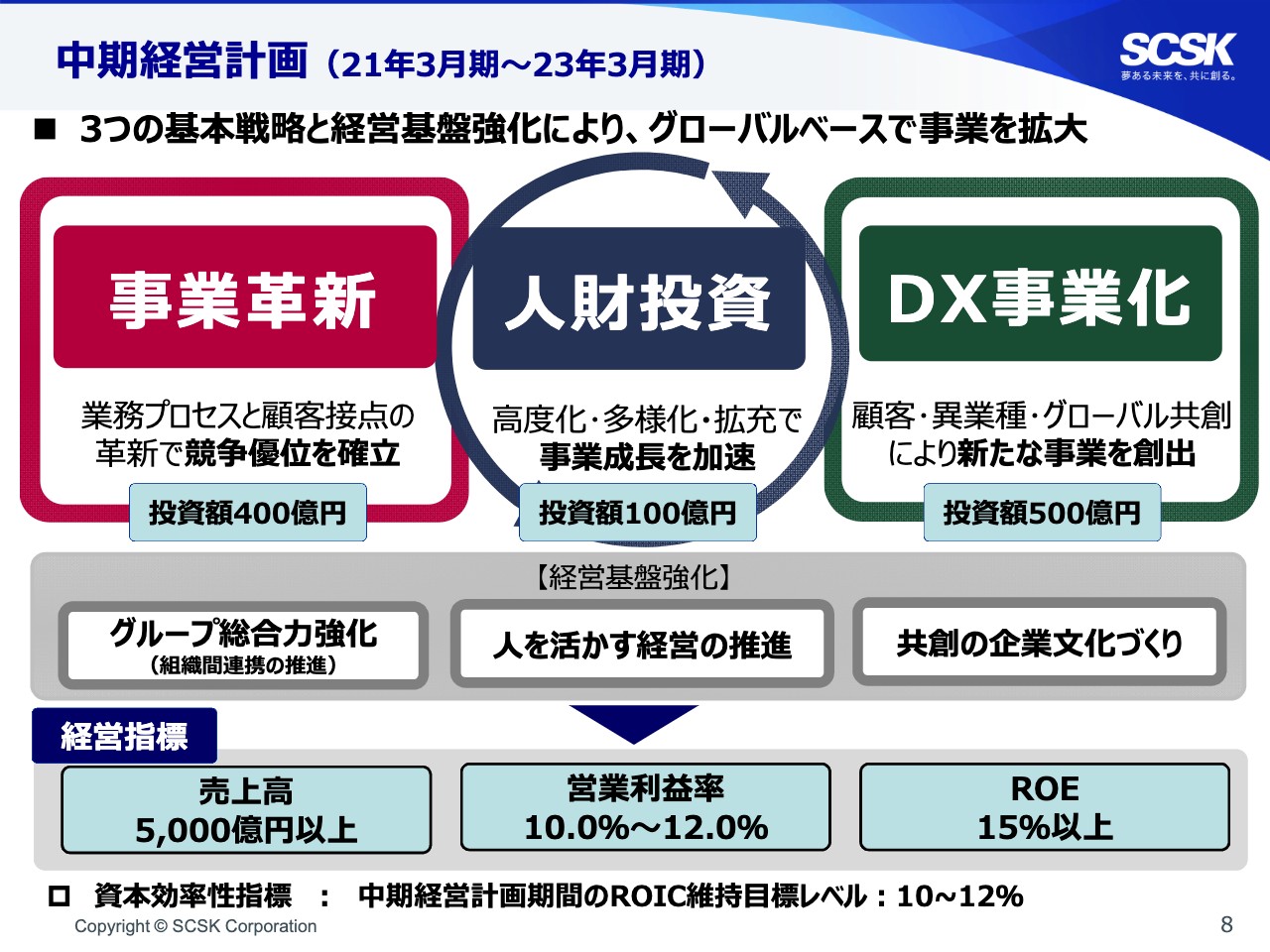

中期経営計画 基本戦略(21年3月期~23年3月期)①

次のページをお願いいたします。我々は、合併以来変わらぬ経営理念とその実績であるマテリアリティを基に、2030年のブランドデザインとして共創ITカンパニーと1兆円企業への挑戦を掲げ、2020年4月に新中期経営計画をスタートさせました。

未曾有の世界、コロナ禍の現在、今このような環境下においては従来の延長線上にて事業を手掛けていけば、いずれ限界が来ると考えています。そのような危機感を持ちながら、我々は2030年、1兆円企業を目指すために、DX事業化がさらなる成長のドライバーであると位置付け、これを支えるコア事業の変革を事業革新として取り組んでいます。

新たな事業の機会やヒントは既存のコア事業にあり、また、DXで新しいビジネスを創出した後の運用の安定化にはコア事業の革新が不可欠であるという関係性があります。

従って、DX事業化と事業革新は両輪で進める必要性があると考えています。また、それら両輪を同時に回すためには、企業文化の変革、つまり一人ひとりの行動を従来の受託型から価値創出型へ変革することが重要です。その価値創出型への変革を実現するために人財投資を通じて役職員の自立と自発を促し、高いパフォーマンスを発揮できる環境を整えることに取り組んでいます。

事業革新については、マイクロサービス、コンテナ技術への移行、アジャイル開発とDevOpsなど、クラウドシフトを実現するため、また、SCSKのサービス・品質を徹底的に高めるため「S-Cred+プラットフォーム」の活用を進めています。

これは、ローコード・ノーコードによる作らない開発や運用の自動化、標準化による品質向上、生産性向上に取り組む「守り」の部分と、先進技術や新しい開発市場に適応することで、お客さまのビジネス変革に迅速・柔軟に対応できる「攻め」の部分を持ち合わせています。現在提案数は150件を超え、すでに50件を超える受注状況にあります。

また、技術革新は、長きにわたりお客さまとの信頼関係を築いてきた現場である分室のビジネスにおいて常駐支援型から価値共創型へ、分室の高度化を進めています。

これを早急に進めるため、お客さまの戦略・ニーズを進行するサービスマネージャーを定義し、我々が従来から取り組んできた社員の専門能力の向上や営業・技術の専門性の可視化を図る専門性認定制度に組み入れ、人材育成に取り組んでいます。

そのサービスマネージャーをお客さま拠点に配置することで、お客さまとの連携をさらに強化し、新しい事業展開を図ります。一方では、既存の開発・保守サービスはリモート拠点に移し、ニアショア化を推進しながら、同時に地方の雇用創出、UIターンの促進、IT人材育成など、当社として地方創生に対する積極的な取り組みになります。現在、ニアショア拠点の要員は730名規模になっており、早急に1,000名体制を目指します。

中期経営計画 基本戦略(21年3月期~23年3月期)②

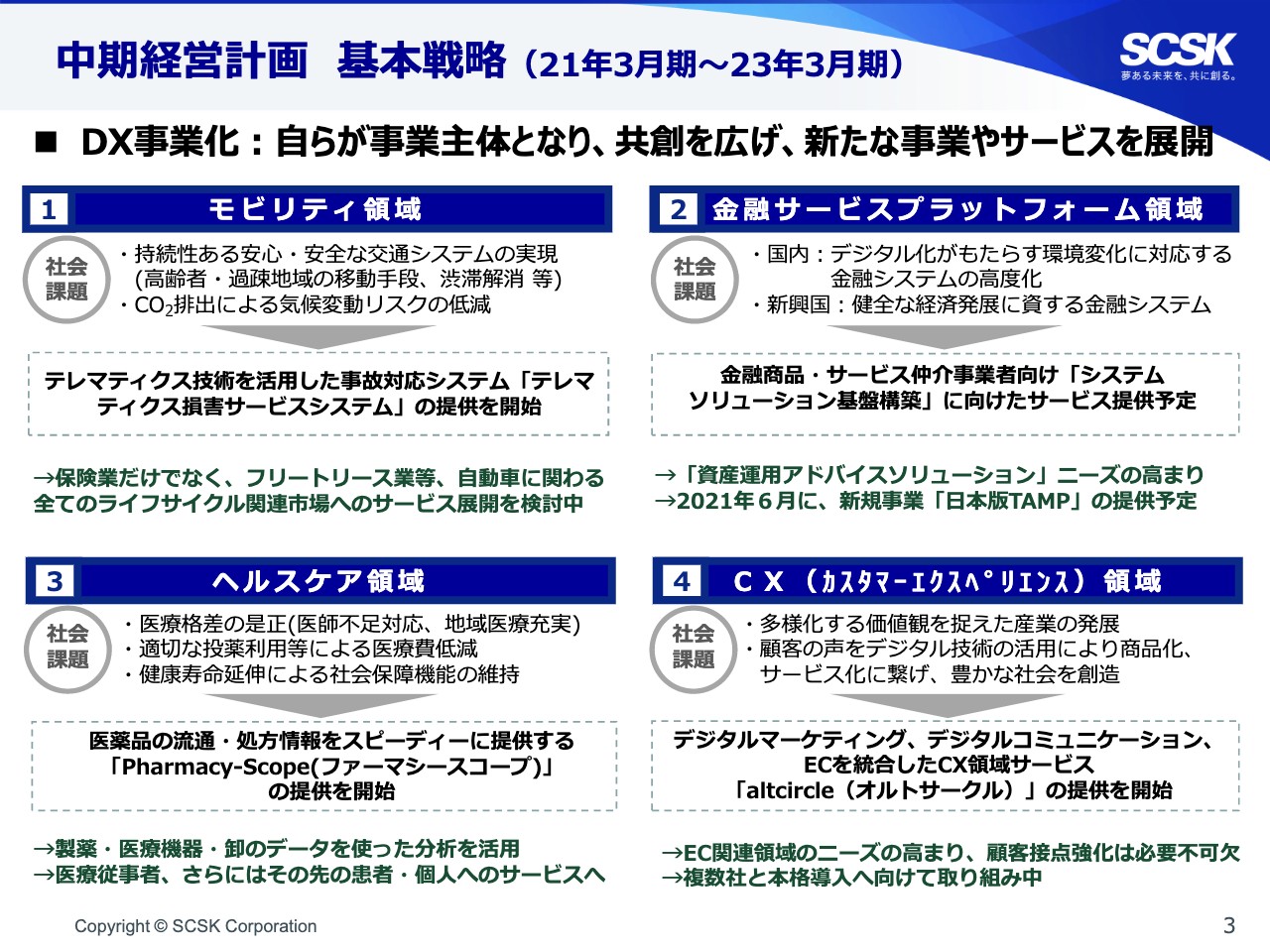

DX事業化の取り組みについては、次のページをご覧ください。ここに記載の4つの重点領域を定めると同時に、各事業部門において50もの具体的な共創テーマを創出し取り組んできました。

モビリティ領域については、当社独自のAIソリューションの1つであるSNSを活用した利用者の事故検知サービスに取り組んでいます。そのサービスは、損害保険業のお客さま向けに提供していますが、ドライブレコーダーやソサイエティなどのデバイスから、収集可能な自動車の走行に掛かるさまざまなデータを活用することで、保険業だけでなく自動車フリートリース業や自動車販売セール業者など、当社が構築する共通コネクテッド基盤を軸に事故検知、走行支援や車両整備など、自動車に関わるすべてのライフサイクルに関連する市場へのサービス展開を考えています。

次に、老後2,000万円問題やコロナ禍による先行きの不透明感など、さまざまな角度から個人の資産運用が注目され、「資産運用アドバイスソリューション」のニーズが高まる中、そのニーズに応えるのが金融サービスプラットフォーム領域です。

この6月には我々のプラットフォーム、「日本版TAMP」をローンチする予定です。それにより、IFAと言われる独立系金融アドバイザーの方々が、各金融機関の商品情報やシミュレーションの結果などをストレスなく個人顧客に提供できるようになります。

当社が長年の経験を通じて培った金融業界に関する知見と、特定の金融グループに属さない収益性をベースとして、個人のお客さま本位の新たな金融サービスを立ち上げてまいります。

3つ目のヘルスケア領域は、当社のオリジナルソリューションである製薬MR用営業支援モバイルクラウドサービスの「MR2GO」を、ドクター向けに 「Dr2GO」として展開し、加えて、「Pharmacy-Scope(ファーマシースコープ)」という医療品流通・処方情報提供サービスを昨年9月から開始しています。

それらのソリューリョンを軸に、医療に関わるさまざまなデータを収集・分析し、製薬・医療機器メーカー・医療品卸などで効果的なマーケティングに活用していただき、医療の高度化へ貢献するとともに医療従事者、さらにはその先の患者・個人へのサービスの充実につなげようと考えています。

最後に、CX領域においては、コロナ禍のリモートワークにてオンライン活用・デジタル化が進み、消費者の購買行動も人々からECの活用が急速に広まり、顧客接点強化のあり方も多様化してきています。

それらに対応すべく、グローバルECもシェアに我々の持つノウハウを結集し、デジタルとリアルのデータを組み合わせ、それらを利活用したマーケティングコミュニケーションの高度化を含め、集客・接客・販売といった顧客接点においてワンストップのサービスを提供することで、最適化された親切な顧客体験の実現を支援してまいります。現在、複数社と本格導入に向けて取り組んでいます。

以上、我々の中期経営計画の基本戦略、事業革新、並びにDX事業化の具体的な取り組み状況についてご説明いたしました。

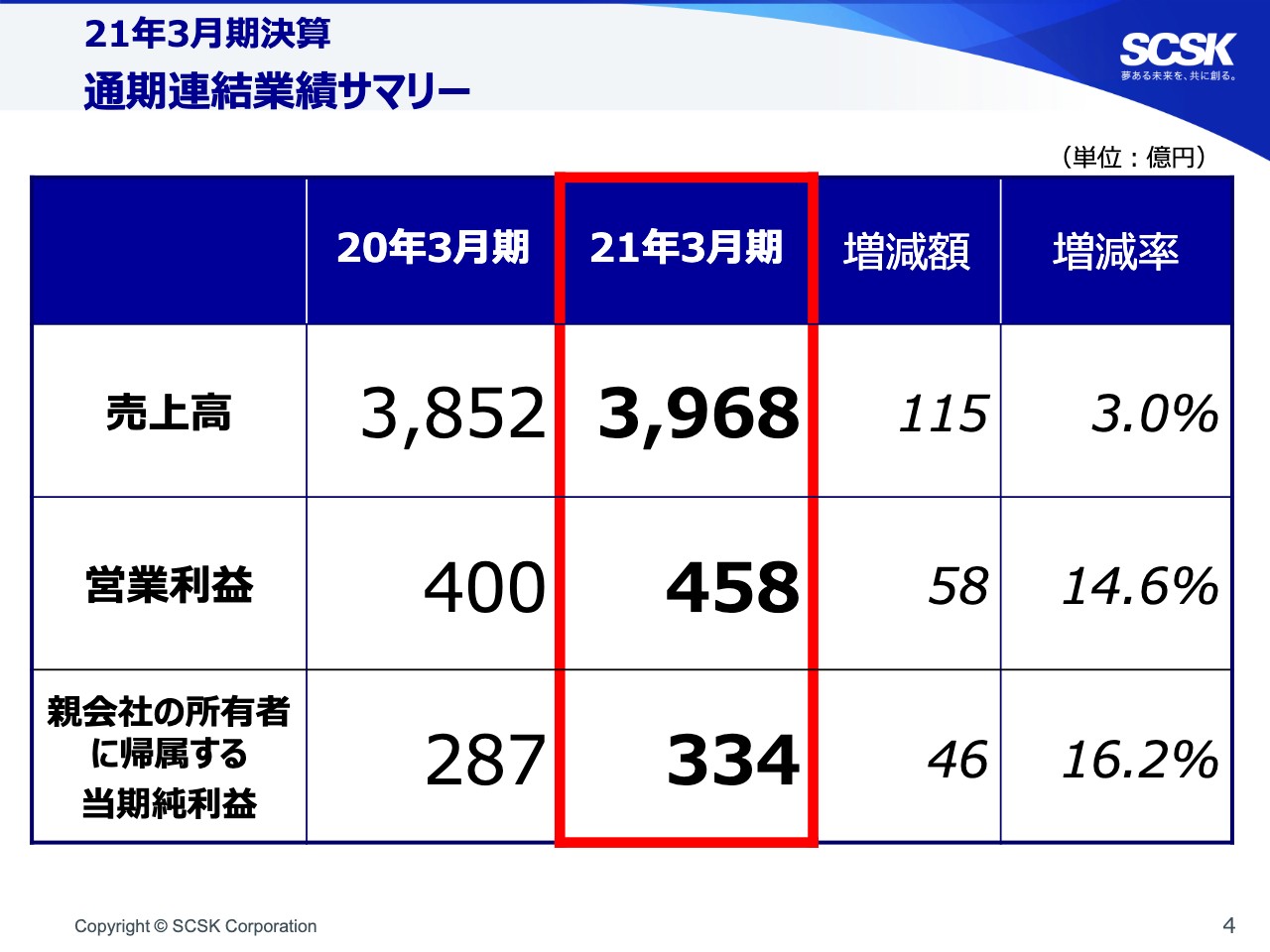

通期連結業績サマリー

次のページをご覧ください。2021年3月期通期決算業績は、売上高3,968億円、営業利益458億円、営業利益率11.6パーセント、当期純利益334億円となりました。昨年度期初からコロナ禍の制約下での事業活動ではありましたが、期初想定を上回る増収増益となり、合併以降、売上高・営業利益ともに9期連続過去最高数値を更新することができました。

また、配当金につきましては1月に修正発表しましたとおり、期末配当を70円とさせていただいたことで、1株あたりの年間配当額は135円となり、こちらも9期連続の増配となります。

尚、決算の詳細については、後ほど担当役員の岡より説明させていただきますので、私からはコロナウイルス感染症の影響について説明させていただきます。

コロナウイルス感染症の影響

次のページをご覧ください。期初、緊急事態宣言発出により誰もが将来を想定しづらい状況となり、我々もさまざまな制約下での事業活動を強いられました。しかし、適切な場面での対面とWeb対応などの組み合わせにより、事業活動・営業活動が一定の水準まで回復し、1月に発令された緊急事態宣言による影響を受けることがほとんどなかったものと認識しています。

一方、現時点でのワクチン接種の進捗や改めての緊急事態宣言の発出の状況を勘案しますと、事業活動がコロナ感染拡大以前に戻ることは考えにくいと思っています。

DXを見据えたデジタル化の加速を伴うIT投資需要の全般的な高まりがある一方で、先行きの不透明感も継続し、コスト削減も視野に入れた内製化の動きが投資の先送りなど、お客さまにとって変革に必要なIT投資の選別が進むという側面も持ち合わせていると考えています。

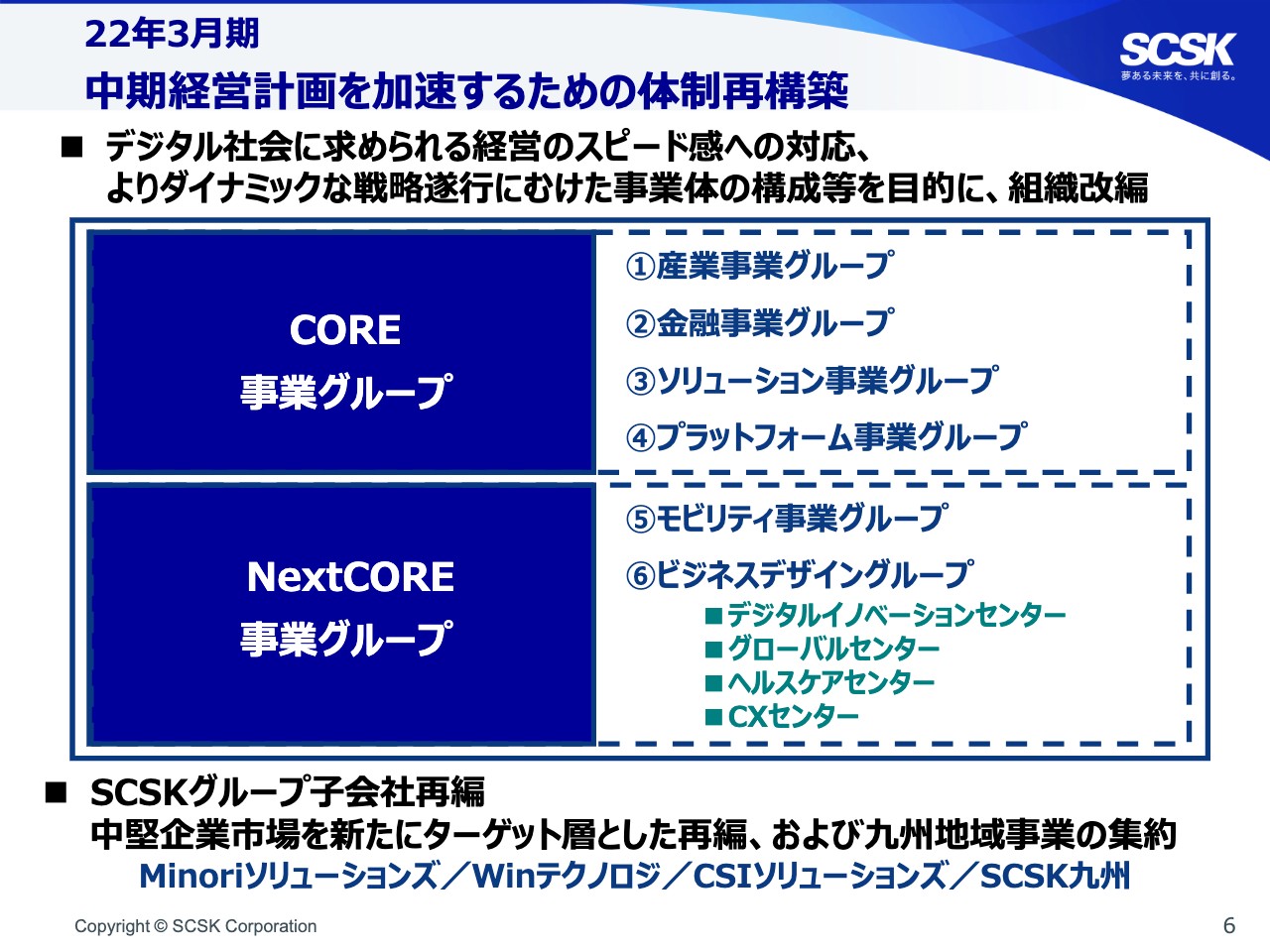

中期経営計画を加速するための体制再構築

次のページをお願いします。このような環境において、お客さまのニーズに応えながら我々の中期経営計画の取り組みを加速させるべく、よりスピード感を高めた経営によりダイナミックな戦略遂行に向けて4月から組織体制を改編いたしました。

SCSKグループの組織を大きく2つに分け、現時点で中核事業を担う事業グループをCORE事業グループとして、既存事業を対象に「ものづくり革新」と「分室革新」を柱とした事業革新を徹底的に強化することで競争力を高め、高収益化に取り組みます。

一方、次世代の中核事業とすべく、新しい事業化に取り組む事業グループを「NextCORE事業グループ」としました。このグループにはDX事業化を推進するフェーズから本格的な実行フェーズに移行すべく、関連するビジネス、人材を集結させた「ビジネスデザイングループ」を新設いたしました。

同グループではヘルスケアやCXなどDX事業化を図る戦略的事業領域において、デジタルプラットフォーム化やサービスセンター化を通じて成長基盤を確立し、我々自身、クリエイティブな発想で事業主体となる新しい事業の創出を目指してまいります。

加えて、グループ子会社についてもグループの総合力を発揮し、顧客の振興とさらなる拡大に取り組むことを目的に再編を発表いたしました。中堅企業を新たなターゲット層として受託型システム開発を手掛けるMinoriソリューションズ、製品・ソリューションづくりのノウハウのあるWinテクノロジ及び製品販売等・構築・運用に特化するCSIソリューションズを統合し、多様なITサービス事業を創り出すことでデジタル化、働き方改革などの観点から拡大余地のある中堅企業層へのアプローチも強化を図ります。

加えて、Minoriソリューションズの九州地域の事業をSCSK九州に集約し、九州地域におけるナンバーワンITサービス企業を目指します。

この新組織体制、グループ体制を基に中期経営計画の2年目となる本事業年度においては、昨年度にスタートした事業革新、DX事業化という企業戦略への取り組みの種をいかに育み、サービス化、事業化という花を咲かせるかを追求しています。

自社のリソースは最大限活用しつつ、オープンイノベーションやM&Aを含む事業投資についても積極的に取り組みながら、お客さまのビジネス成長に貢献し、そして同時に社会への新たな価値創出を実現するという成長戦略としてのサステナビリティ経営を実践してまいります。

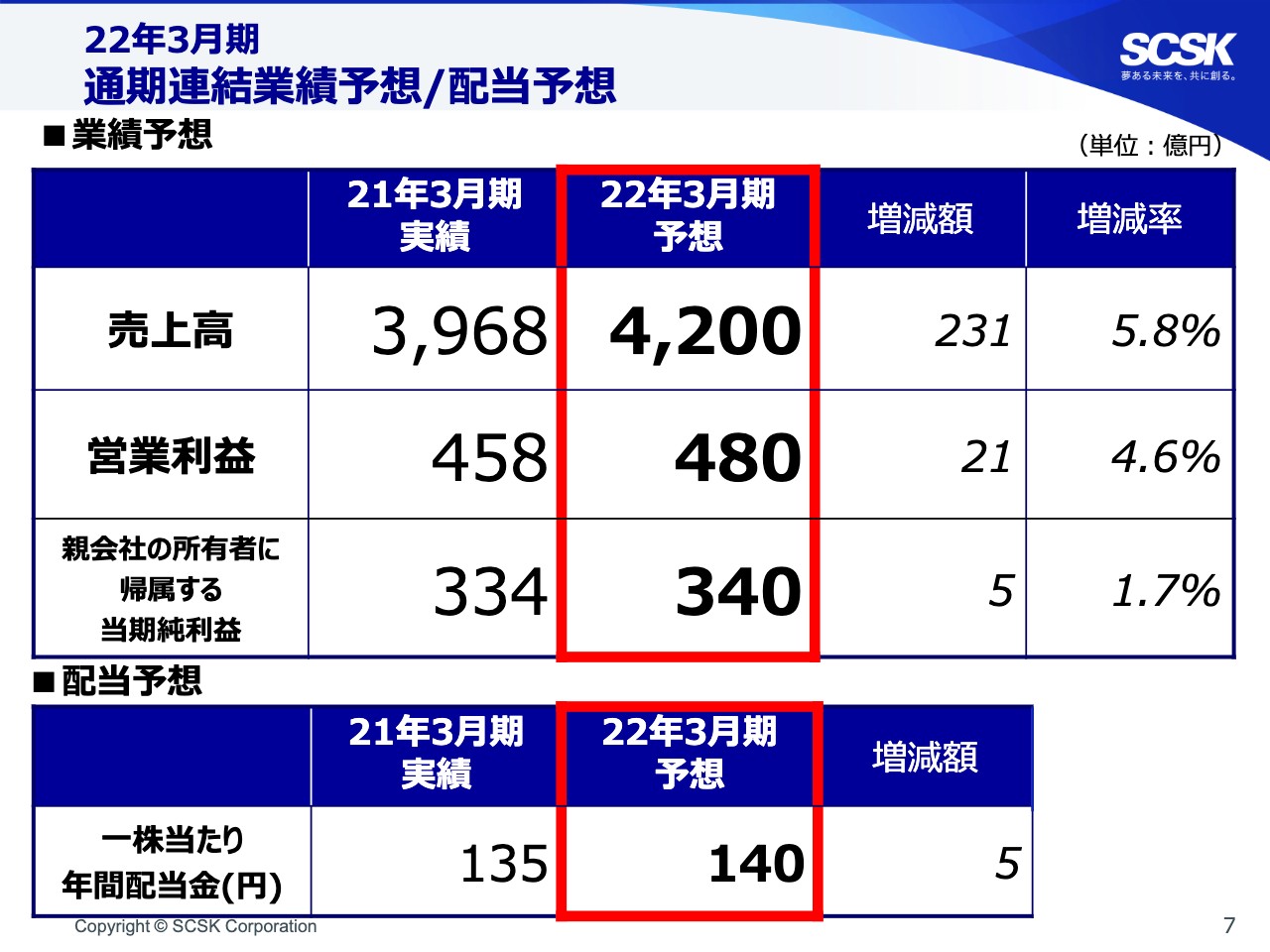

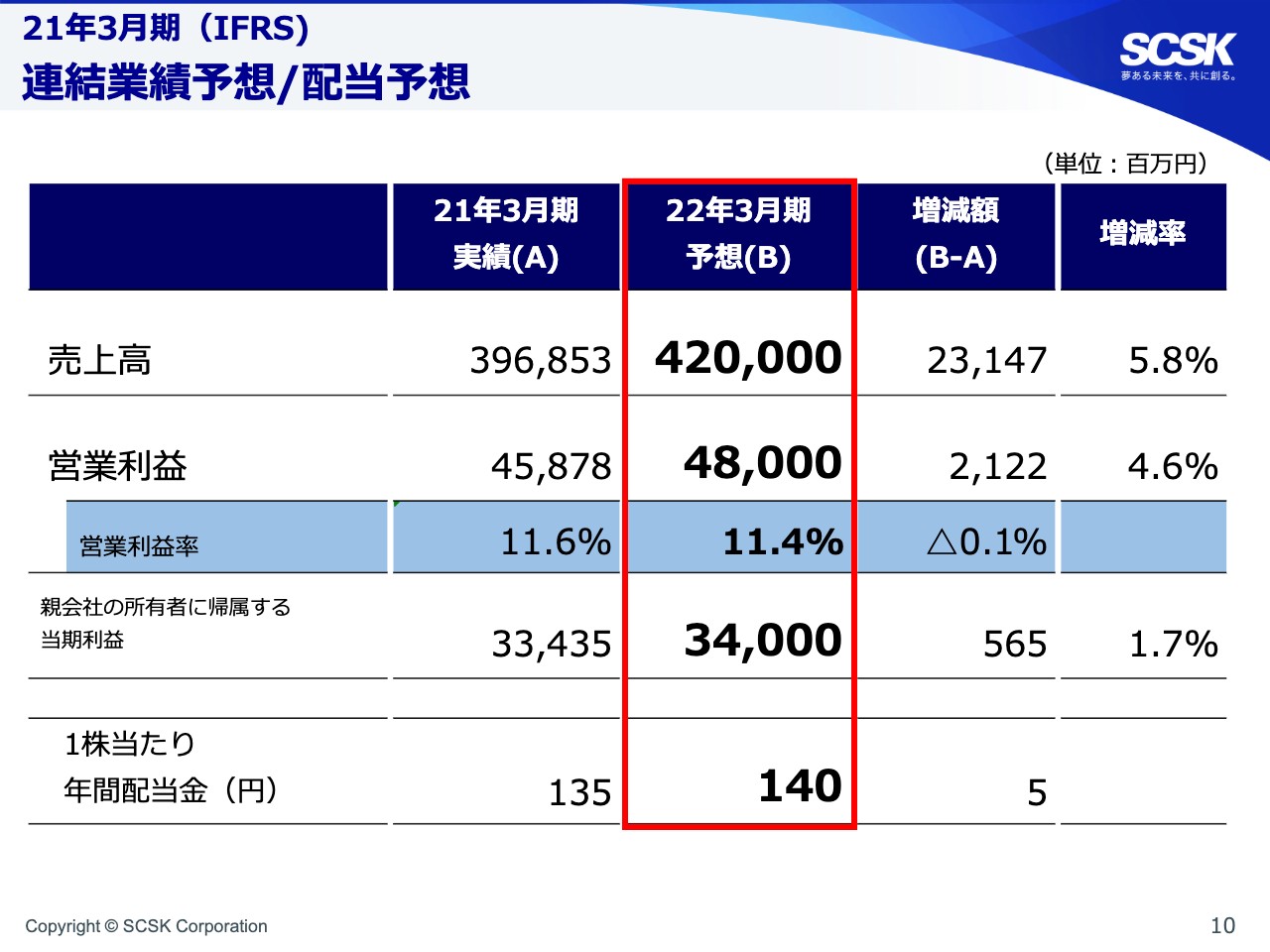

通期連結業績予想/配当予想

次のページへお進みください。今年度はコロナ禍における先行き不透明感は当面続く状況ではありますが、企業・社会におけるデジタル化の進展などをベースに、大きな流れとしては経済全般について回復基調を想定しております。

我々は中期経営計画2年目として、既存事業の事業革新を通じて業績拡大を図りつつ、次世代の中核事業を創り出すためのDX事業化に向けての事業投資、さらにはその両輪を支える人財投資を積極的に行ってまいります。その結果として、さらなる成長への基盤づくりを着実に進めた上で10期連続の売上高・営業利益の増収増益を目指します。

これらの前提を基に、2022年3月期の通期業績は、売上高4,200億円、営業利益480億円、営業利益率11.4パーセント、当期利益340億円といたしました。配当金につきましては、1株あたり年間配当を5円増配の140円とする予定であり、これも10期連続となる増配を目指します。

中期経営計画(21年3月期~23年3月期)

最後に、次のページをご覧ください。改めて中期経営計画の経営指標は記載のとおりです。この中期経営計画の3年間において2030年のグランドデザインを見据えて、業務戦略の推進と経営基盤の強化を行い、オーガニックな成長の最大化はもちろん、成長機会の追求を一層強化することで中期経営計画の目標達成を目指してまいります。

以上で私のプレゼンテーションを終わらせていただきます。今後ともご支援賜りますよう何卒よろしくお願いいたします。

目次

岡恭彦氏:岡です。よろしくお願いいたします。それではさっそくですが、1ページの目次に記載のとおり、2021年3月期の連結業績及び2022年3月期の通期業績予想について説明させていただきます。

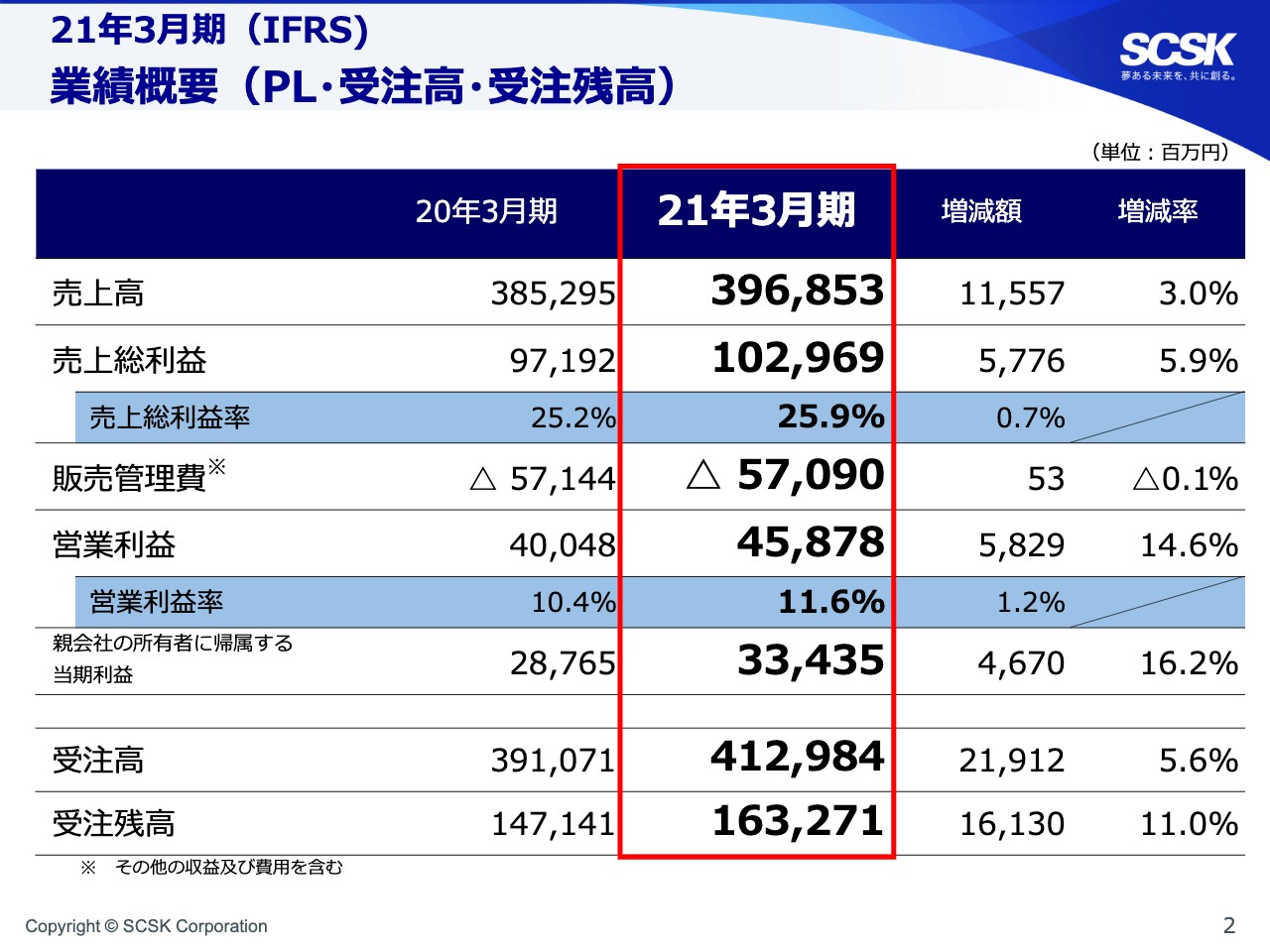

業績概要(PL・受注高・受注残高)

まず、2ページの業績概要をご覧ください。21年3月期の業績につきましては、前期比売上高は3パーセント増収の3,968億円、営業利益は14.6パーセント増益の458億円、営業利益率は1.2ポイント向上の11.6パーセント、当期利益は16.2パーセント増益の334億円と、コロナ禍での厳しい事業環境ではありましたが、売上高及び営業利益では合併以来9期連続で増収増益となりました。

まず、売上高ですが、後ほど売上区分別でも説明させていただきますけれども、期初から想定しておりましたシステム販売の減少をシステム開発及び保守運用・サービスの増加でカバーし、全体では115億円、3パーセントの増収となっております。

売上総利益は、増収効果に加えまして従前より取り組んでおります当社独自のシステム開発標準の運用による不採算案件の未然防止や、悪化時の早期改善効果を伴って57億円、5.9パーセントの増益となりました。

また、システム販売におけるセールスミックスの影響も相まって、売上総利益率については0.7ポイント向上の25.9パーセントになっております。

販売管理費につきましては、主には新卒採用・キャリア採用の増加及び7月度からの新人事制度導入により人件費増となっておりますが、一方でコロナ禍における出張費などの費用減少、加えて昨年度コロナウイルス感染拡大に伴う特別支援一時金やソフトウェアの一時償却など、一過性の費用が当年度にはほぼ発生がなかったことにより前期並みとなりました。

その結果、営業利益は14.6パーセント、約58億円増益の458億円となり、営業利益率も前期比で1.2パーセント向上しております。

また、当期は、の適用によりまして法人所得税費用の抑制効果がありました。よって、当期利益は前期比16.2パーセント、46億円増益の334億円となっております。

受注高、受注残高につきましては、依然として厳しい環境ではあるものの持ち直しの動きが続いており、両項目ともにすべての売上区分において前期比で増加し、受注高は5.6パーセント、219億円増の4,129億円、受注残高は11パーセント、161億円増の1,632億円となりました。

尚、第3四半期決算説明会でご説明したとおりではありますが、改めてMinoriソリューションズの第3四半期までの業績は売上高約113億円、営業利益約7億円、受注高約96億円となっております。

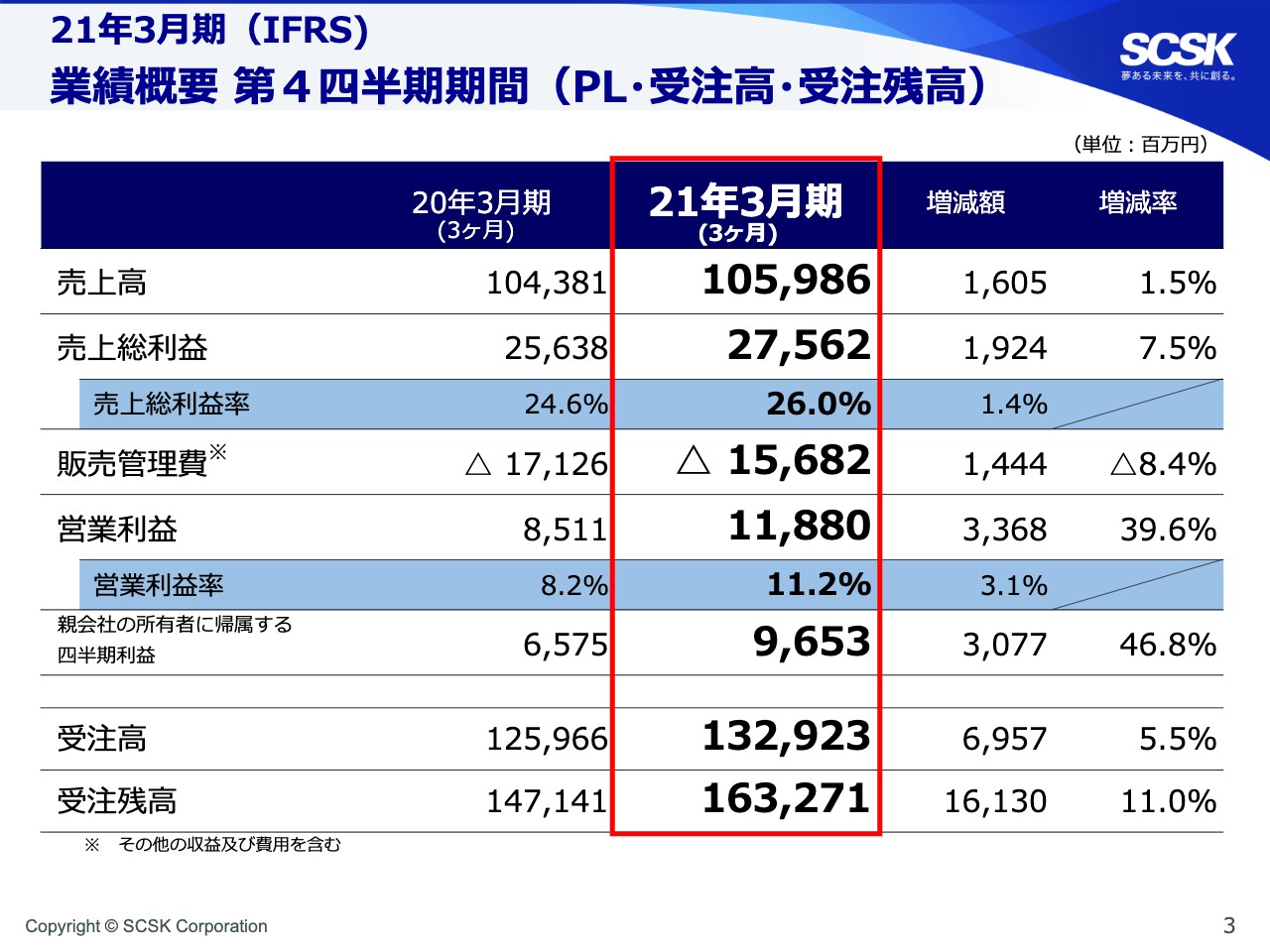

業績概要 第4四半期期間(PL・受注高・受注残高)

次に、3ページをご覧ください。第4四半期期間における業績概要となります。前期との比較では、売上高は1.5パーセント増収の1,059億円、営業利益は39.6パーセント増益の118億円、営業利益率は3.1パーセント向上の11.2パーセントとなり、第3四半期期間に引き続き増収増益となりました。

まず、売上高は、大型のハードウェア販売の反動減などによりシステム販売が減収となりましたが、システム開発及び保守運用・サービスは、特に下期以降の堅調な動向により全体で1.5パーセントの増収となりました。

営業利益は、増収及び不採算案件の改善やセールスミックスの変化による利益率向上効果にて売上総利益が増益となり、販売管理費につきましては、主には先ほど説明しました昨年度における一過性の費用が減少となった結果、営業利益は約39.6パーセント、33億円増の大幅増益となりました。

また、受注高・受注残高は、すべての売上区分において前期比で増加しております。尚、システム販売については、主に通信業向けネットワーク機器次世代モデルの受注を第4四半期に受けたことから、第4四半期期間の比較で売上高は減収となっておりますけれども、受注高は増加となっております。

売上区分別(売上高・受注高・受注残高)①

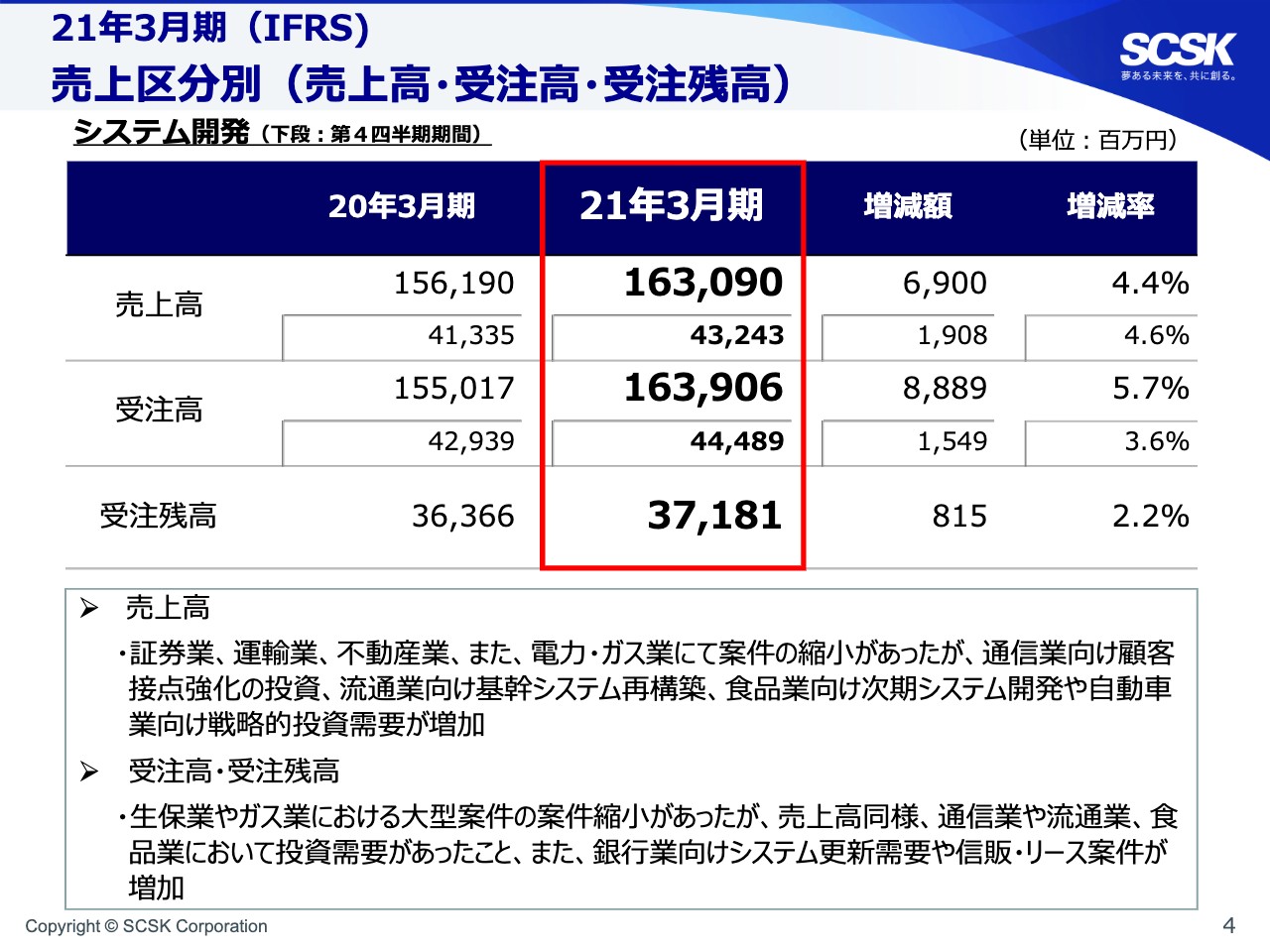

次に、4ページから6ページにかけて、売上区分別のご説明をいたします。 まずシステム開発ですが、こちらの表の売上高と受注高について、上段が通期の金額、下段の点線枠内が第4四半期期間の金額を表しております。

売上高につきましては、証券業、運輸業や不動産業、また電力・ガス業における案件の縮小、加えまして、Minoriソリューションズの第3四半期累計約81億円の加算分はありますけれども、通信業向け顧客接点強化のためのIT投資、流通業向け基幹システム再構築案件、食品業向け次期システム開発や自動車業向けの戦略的投資需要などが貢献し、特に第4四半期期間では19億円の増収となるなど、結果として4.4パーセント増の1,630億円と順調に推移しました。

受注高につきましては、生保業やガス業における大型案件の縮小がありましたが、売上高でも説明しましたとおり通信業や流通業、食品業において投資需要があったこと、また、銀行業向けのシステム更新需要により前期比5.7パーセント、88億円増の1,639億円となっております。受注残高につきましては受注高と同様で、前期比2.2パーセント、8億円増の371億円となりました。

売上区分別(売上高・受注高・受注残高)②

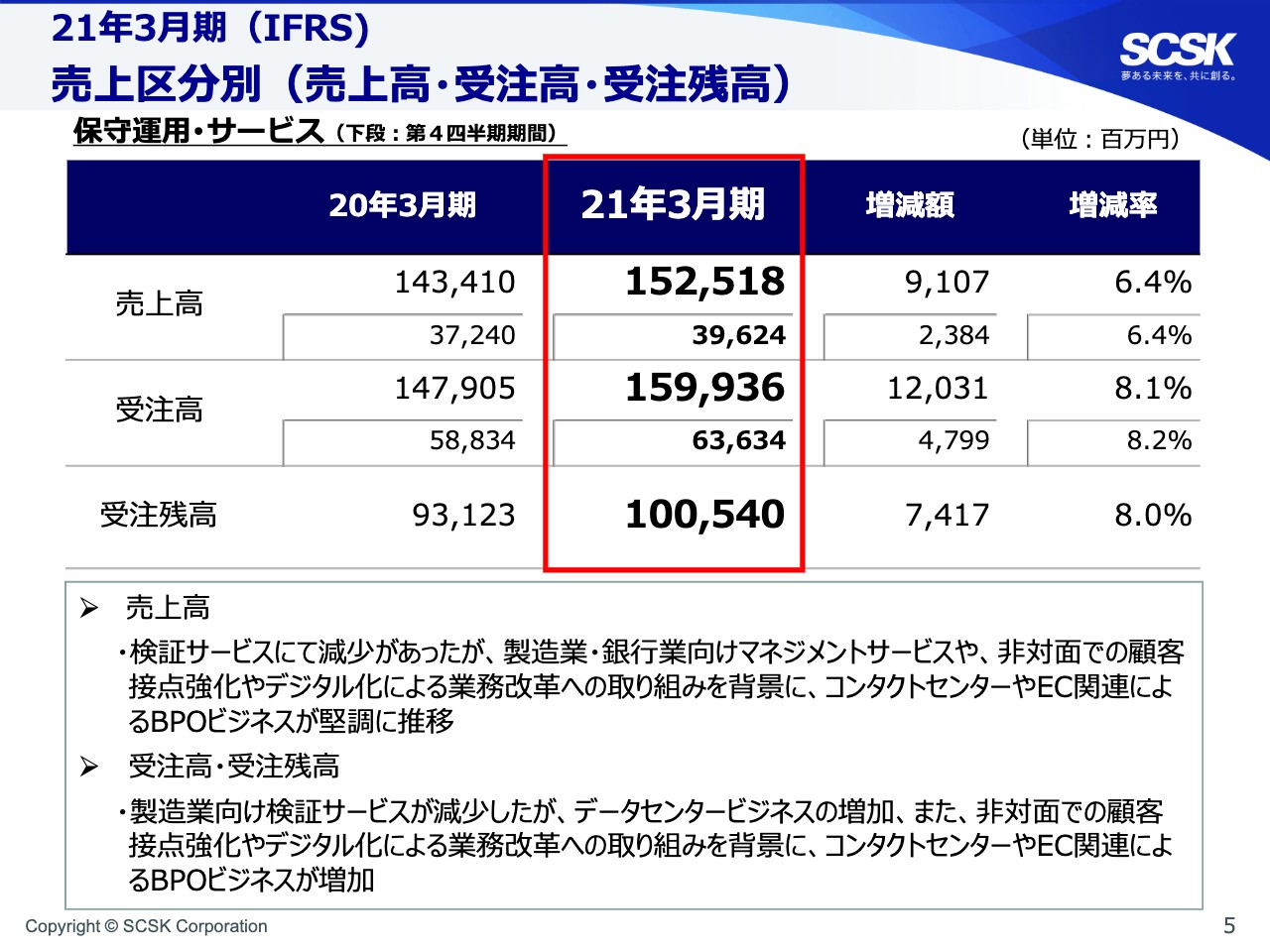

続いて、保守運用・サービスになります。売上高については、検証サービスにて減少がありましたが、製造業・銀行業においてマネジメントサービスが増加したこと、また、非対面での顧客接点強化やデジタル化による業務改革への取り組みを背景に、コンタクトセンターやEC関連によるBPOビジネスが引き続き堅調に推移し、売上高は前期比6.4パーセント、91億円増の1,525億円と順調な伸びを示しました。

受注高は、売上高同様に検証サービスが減少した一方、データセンタービジネスの増加、また、非対面での顧客接点強化やデジタル化による業務改革への取り組みを背景に、コンタクトセンターやEC関連によるBPOビジネスの積み上がりなど8.1パーセント、120億円増の1,599億円となっております。また、受注残高は、受注高同様の増減要因により8パーセント、74億円増の1,005億円となりました。

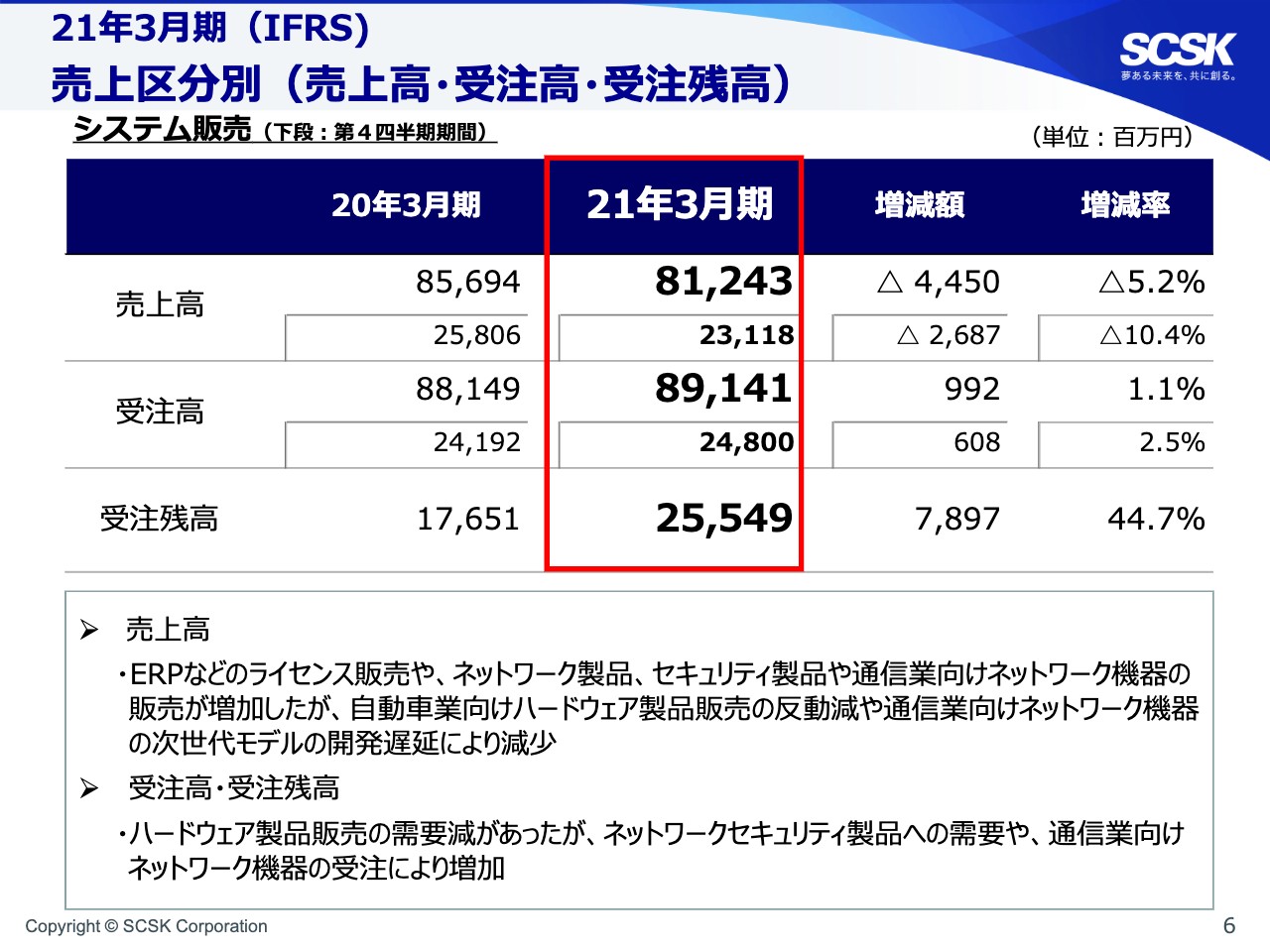

売上区分別(売上高・受注高・受注残高)③

次に、6ページのシステム販売です。まず、売上高は、ERPなどのライセンス販売やコロナ禍におけるネットワーク製品・セキュリティ製品の需要拡大、また、通信業向けネットワーク機器販売の増加などがありましたが、自動車業向けのサーバーストレージなどのハードウェア製品販売の反動減や、通信業向けネットワーク機器の次世代モデルの開発遅延による減収があり、前期比約44億円の減少となっております。

受注高につきましては、コロナ禍でのサーバーストレージなどのハードウェア製品販売の反動減がありましたが、売上高と同様に、ネットワーク製品、セキュリティ製品の需要拡大や通信業向けネットワーク機器の一括注文を受けたことから、前期比で約10億円の増加となりました。受注残高につきましても、通信業向けネットワーク機器の一括注文を受けたことなどもあり79億円の増加となっております。

以上、売上区分別の説明となります。

業種別 売上高

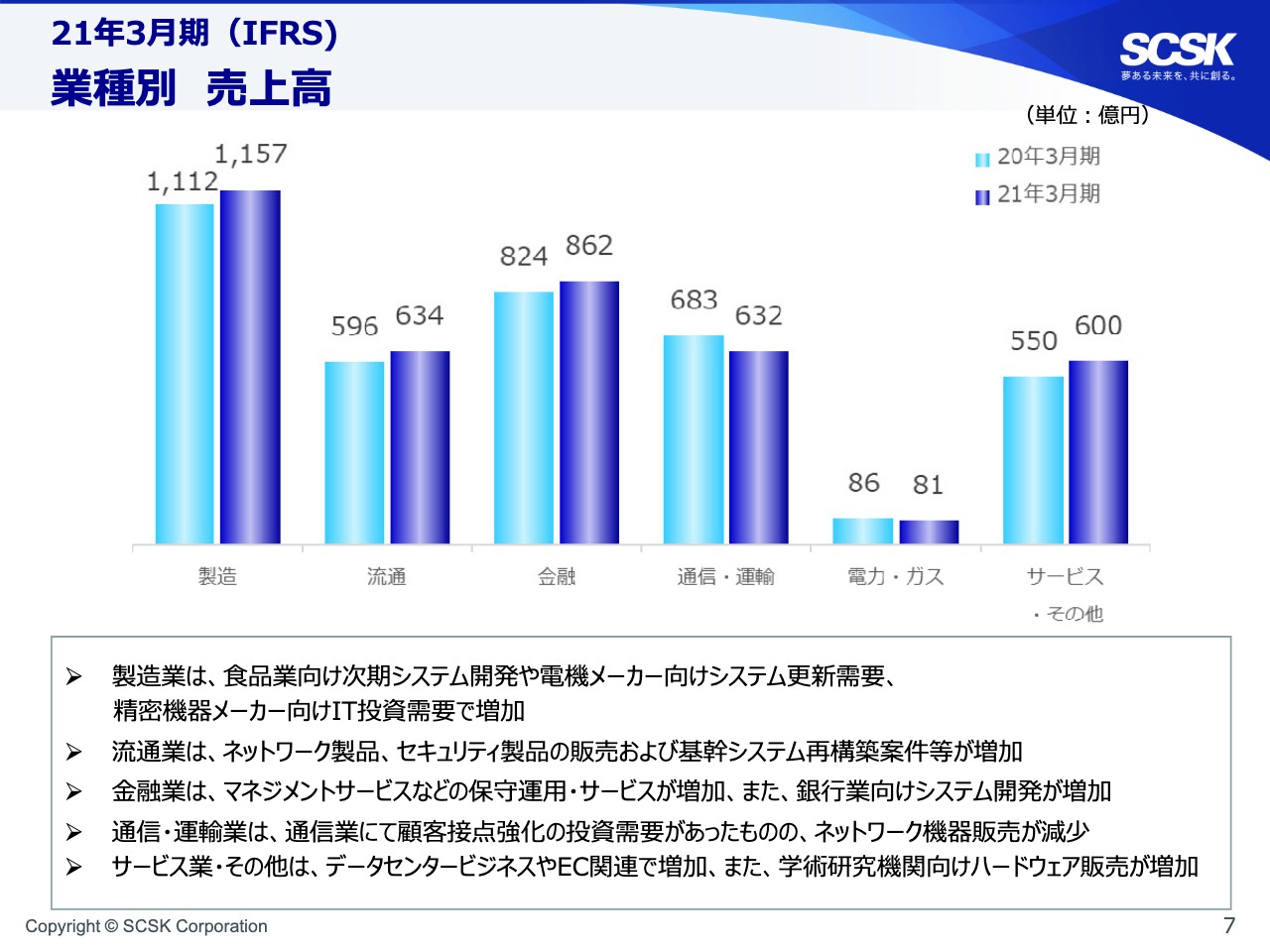

次に、業種別の売上高についてご説明いたします。まずはじめに、製造業につきましては、食品業向け次期システム開発や電機メーカー向けのシステム更新需要に加えて、精密機器メーカー向けのIT投資需要などにより約45億円の増収となりました。自動車業向けは約21億円の減少となりましたが、これは昨年度複数の大型案件があったサーバーやストレージなどのシステム販売の減少の影響であり、戦略的IT投資需要に対するシステム開発は引き続き堅調に推移しています。

流通業につきましては、コロナ禍のネットワーク製品、セキュリティ製品の需要拡大に伴いシステム販売が増加したこと、また、大型の基幹システム再構築案件などがあったことで約38億円の増収となっております。

金融業につきましては、マネジメントサービスの需要拡大による保守運用・サービスの増加に加えて、銀行業向けの大型のシステム開発の案件拡大もあり約45億円の増収となっております。

通信・運輸業につきましては、主には通信業向けネットワーク機器販売などの反動減を受けたことが約50億円の減収要因ですが、システム開発においては約14億円の増収となっております。

電力・ガス業につきましては、システム開発において案件縮小による影響で約5億円の減収となりました。

サービス業・その他につきましては、データセンタービジネスやEC関連で売上高が増加したこと、学術研究機関向けに大型のハードウェア販売があったことなどにより約43億円の増加となっております。

セグメント別業績(売上高/営業利益/営業利益率)

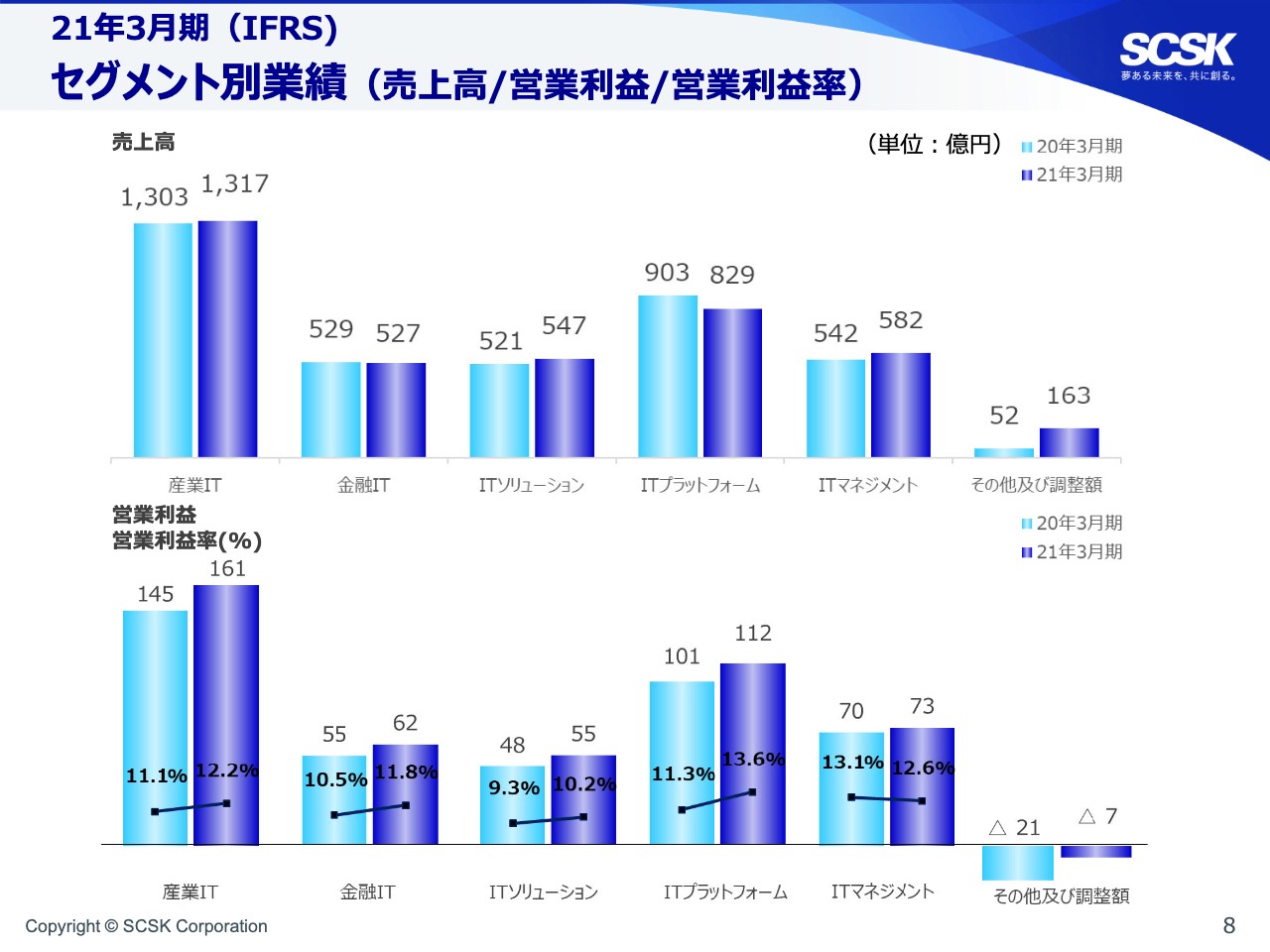

続いて、セグメント別の業績になります。ここでは産業ITセグメント、金融ITセグメント及びITプラットフォームセグメントにつきご説明いたします。

まず、産業ITセグメントにおいては、検証サービスの減少に加えて運輸業や不動産業、電力・ガス業における開発案件の縮小がありましたが、自動車業や食品業などの製造業及び通信業においてシステム開発が増加したことにより増収となっております。営業利益は増収効果に加え、不採算案件に掛かる損失の改善効果もあり増益となっております。

金融ITセグメントにつきましては、第3四半期までの売上高は証券業向けのプロジェクトがピークアウトしたことなどにより約10億円の減収となっておりましたが、銀行業向けのシステム開発案件が拡大したことを受け、通期ではほぼ前期並みとなっております。営業利益につきましては、前期の不採算案件に掛かる損失の改善効果もあり増益となりました。

ITプラットフォームセグメントにつきましては、製造業向けハードウェア販売の減少や通信業向けネットワーク機器の次世代モデル開発遅延などにより減収となりましたが、相対的に利益率の高いネットワーク製品、セキュリティ製品の需要の増加により増益となっております。

営業利益の増益分析

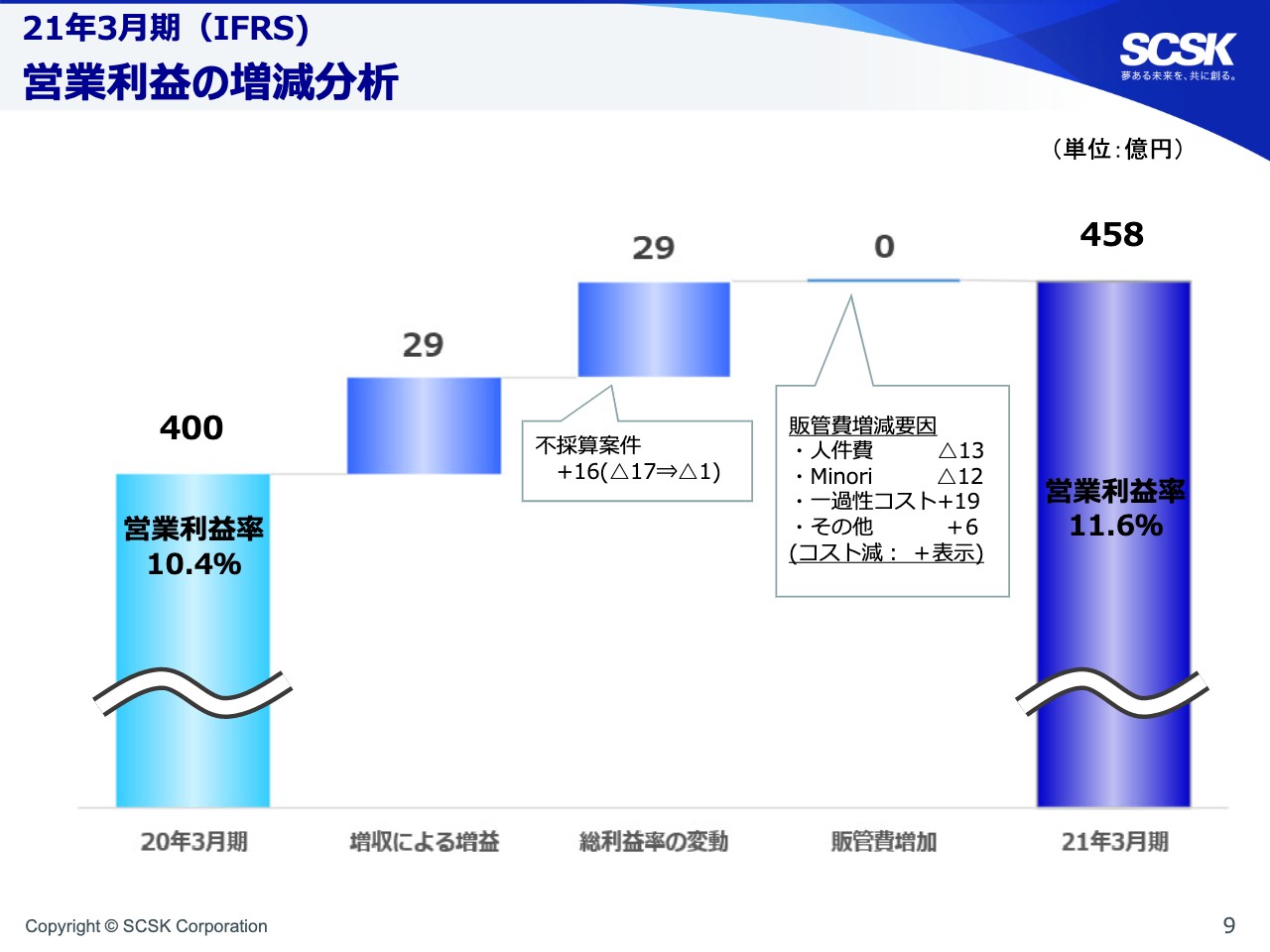

続いて、9ページをご覧ください。ここでは営業利益の増減要因につきご説明させていただきます。前期比での増益額は約58億円でしたが、その内増収に伴う増益が29億円、不採算案件の改善が約16億円を含む売上総利益率の向上による増益が29億円となりました。

また、販売管理費につきましては、主にはスライドに記載の要因ですが、前期同等の水準となっております。結果としまして、営業利益は前期比で約58億円増加の458億円となり、営業利益率は10.4パーセントから11.6パーセントに向上しております。

連結業績予想/配当予想

続いて、業績予想及び配当予想について説明いたします。コロナ禍における先行きの不透明感は依然として払拭できませんが、ニューノーマルと言われる変化の波がデジタル化のさらなる促進を及ぼすなど、景気動向の持ち直しの動きも伴ってIT投資需要は回復基調に向かうことが想定されています。

そのような背景から、2022年3月期の業績予想につきましては、売上高は5.8パーセント増の4,200億円、営業利益は4.6パーセント増の480億円、当期利益は1.7パーセント増の340億円とさせていただきました。

売上高については、足元の受注や引き合いの状況から判断し、堅調なシステム投資需要は継続されると見込まれること、また、昨年度に引き続き各種保守運用・サービスについても安定した需要が期待できることから5.8パーセントの増収を見込んでおります。

営業利益につきましては、これまで同様に収益性向上の追求は継続するものの、2年目となる中期経営計画のさらなる加速に向け、基本戦略に沿った戦略的投資は積極的に実行してまいります。

従いまして、増収と生産性の維持向上による利益成長を見込んだ上で、戦略的投資費用やコロナウイルス感染拡大の収束を想定した営業関連費用などのコスト要因を吸収し、4.6パーセント、約21億円の増益計画といたしました。

また、配当金につきましては、先ほど谷原より説明がありましたとおりですが、22年3月期においても年間で5円増配の140円予想とすることで、昨年度同様に配当性向40パーセントを超える水準を維持する予定としております。

以上で私からの説明を終わらせていただきます。今後とも引き続きSCSKグループに対してのご支援、ご鞭撻のほど、何卒よろしくお願い申し上げます。本日はありがとうございました。