インフレ恐怖症が今、流行のようである。

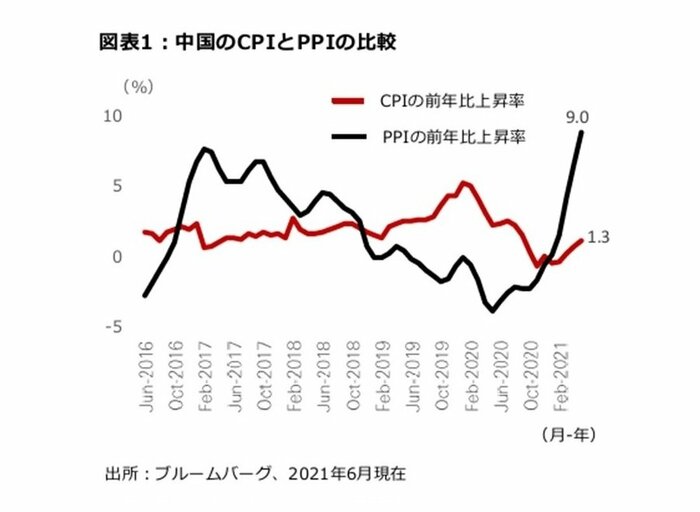

今年初めに米国のバイデン大統領が1.9兆米ドルの景気刺激策を発表して以来、投資家のインフレ懸念が米国債券市場に持ち込まれ、10年物国債利回りは1%以下の水準から一時は1.7%まで上昇した。中国では、生産者物価指数(PPI)上昇率が2ヶ月連続で歴史的高水準(4月は6.8%、5月は9.0%)となったことを受けて、中国市場にも同様の懸念が見られるようになっている。

現在、多くの投資家が懸念を抱き、答えを求めている。PPI上昇率の高まりはCPI(消費者物価指数)上昇率に波及するだろうか。インフレ率の上昇は株式や債券のパフォーマンスを低下させるのではないか?以下ではこうした疑問に答えていこう。

PPIの上昇はCPIの上昇につながるか?

川下の生産者の一部が投入コストの上昇を顧客に転嫁する可能性があるため、生産者物価指数(PPI)の上昇が消費者物価指数(CPI)の上昇をもたらす可能性があると考えるのは不合理ではないだろう。

しかし、データはこの仮説を裏付けていない。 図表1は、過去5年間の中国のCPIとPPIの上昇率を示している。この二つの指標はパラレルに動くことはなく、独自の動きを見せている。実際、この期間の相関係数はマイナス0.3である。例えば、2017年のCPI上昇率は、PPIの高騰というプレッシャーの下でも、ほとんど影響を受けていない。

さらに、今回のPPI高騰の主要因(比較ベースとなる昨年の数値が低いこと、新型コロナウイルス感染症によるサプライチェーンの逼迫など)は 一過性の要因であり、長く続くものではない。

2/4

インフレは株式のパフォーマンスに影響するか?

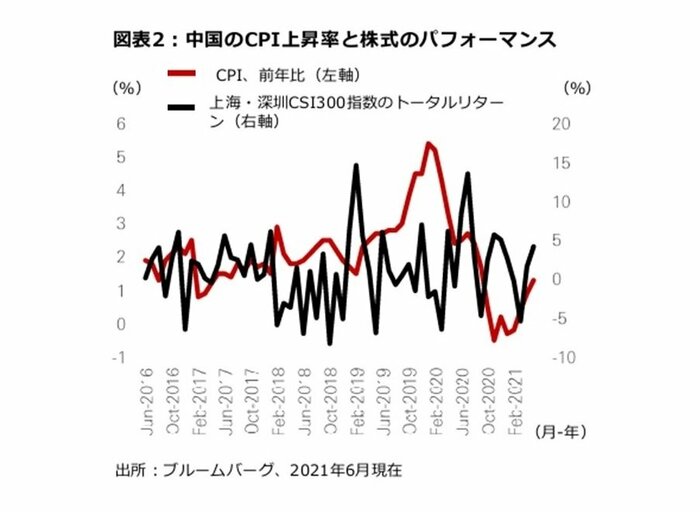

中国のPPI上昇が必ずしもCPIの上昇につながらないことは、すでに実証的に証明されている。しかし、近い将来CPIも急上昇すると仮定すると、株式市場にはどのような影響があるであろうか。

図表2は、過去5年間の中国のCPI上昇率と、上海・深圳CSI300指数の月次リターンをプロットしたものだ。この2つの間には明確な関連性は見られない。実際、この期間の両者の相関係数はマイナス0.1であった。それではPPI上昇率との相関はどうか。PPIの上昇は一部の企業の利益率を低下させ、株式市場に悪影響を及ぼすのではないか。

しかし、一般的にはそうした結果は現れていない。PPI上昇率とCSI300指数の月次リターンの相関係数は、マイナス0.2とさらに低いことが分かっている。こうした結果から、物価水準の変化が中国本土の株式市場のパフォーマンスの方向性に影響しているとは考えにくい。

債券利回りへの影響は?

インフレが株式にあまり影響しないとしても、債券利回りには影響しているのではないだろうか。

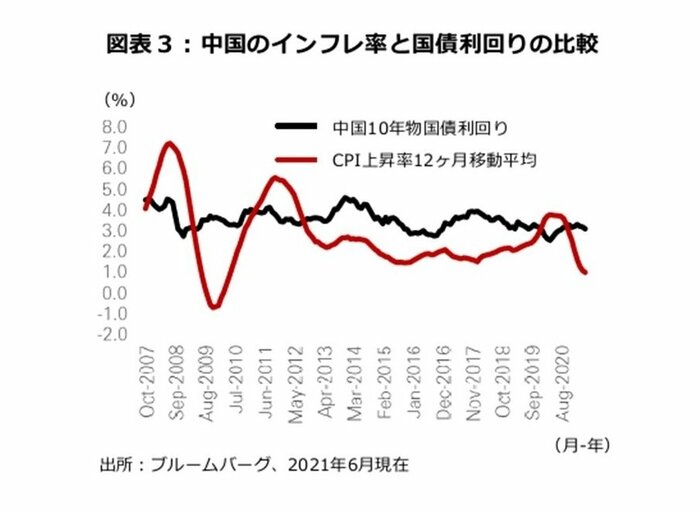

図表3を見て驚くかも知れないが、中国の10年物国債利回りは、2007年まで遡っても、ほとんど3~4%前後で安定していることが分かる。グラフが示すように、インフレ率は上下に振れるが(12ヶ月移動平均で数値を平滑化した後でも)、10年物国債の利回りは比較的安定した推移を示している。

ただ、比較した期間の2つの数値は0.7の相関係数を保っていることから、結果は標準的な経済理論の崩壊を示すものではない。しかし、実際のインフレ率が10年物国債利回りに与える影響の度合いは限定的と言えよう。

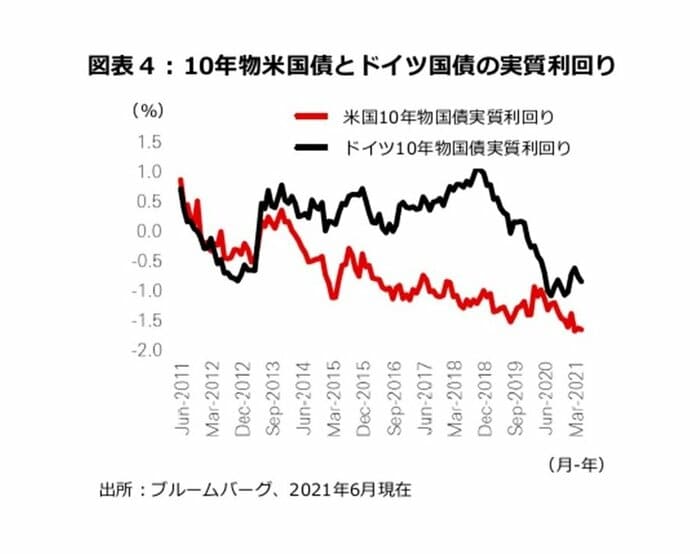

もうひとつ触れておくべき興味深い現象は、現在、10年物米国債及びドイツ国債の実質利回りが、それぞれマイナス170bpとマイナス90bpであるのに対し、中国の10年物国債の名目利回りは、過去10年間、平均してインフレ率を110bp上回っていることである。

今後10年間、中国のインフレ率が一貫して4%以上になると信じる理由がない限り(その可能性は低い)、現時点では欧米の債券と比較して中国の債券は魅力的に見える。

3/4

4/4

今後の展望

「杯中の蛇影」という中国の慣用句は、昔の人が飲み物の中に蛇が入っているのに驚いたという物語に由来する。しかし、実際に見たものは、壁に掛けられた弓の投影に過ぎなかったのである。

最近では、存在しない悩みの原因にとらわれて妄想してしまう人のことをこの言葉で表現する。今、世間で言われているインフレ懸念も、ひょっとしたらこのような妄想なのかもしれない。