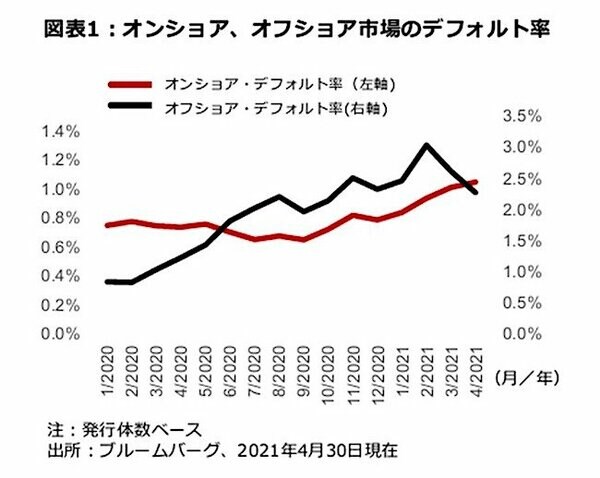

中国では、オンショアとオフショアの両市場でデフォルト率が上昇している(図表1参照)。これは、特に不動産部門を中心とした金融・流動性の逼迫や、企業の債務不履行に対する政府の許容度が高まっていることが一因となっている。

実際、中国政府はかなり以前から、国内の社債市場の仕組みに市場原理をより強く反映させる意向を示していた。財政難に陥った国有企業を国が「救済する」と投資家が想定し続ければ、モラルハザードに陥り、社債の価格決定が非効率的で歪んだものになってしまうと考えたからだ。

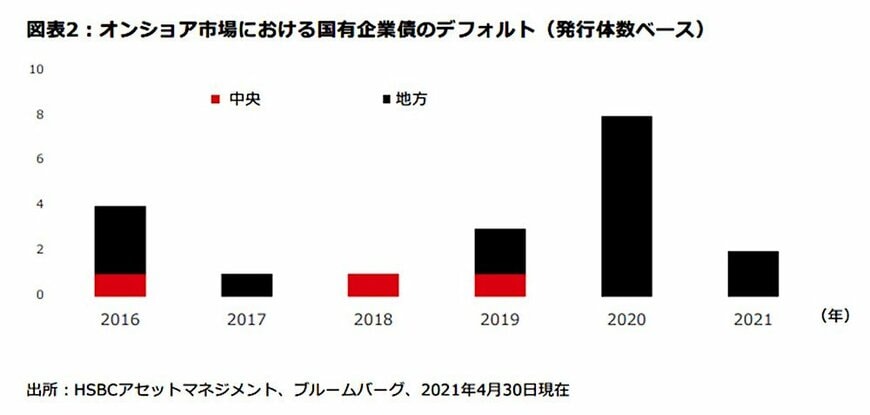

国有企業のデフォルトが記録的な水準で発生した2020年

新型コロナウイルスによるパンデミックの影響で、政府の計画は一時的に頓挫した可能性があるが、パンデミックが収束し、経済が回復する中、2020年後半には国有企業(SOE:state-owned enterprise)による一連のデフォルトが発生している(図表2参照)。

2/3

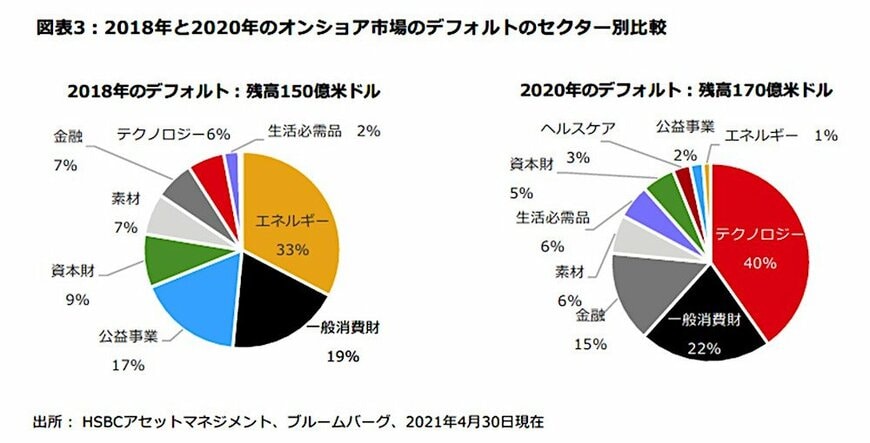

オンショア市場のデフォルトのセクター別内訳を見ると、2018年から2020年にかけてその構成に変化が見られる(図表3参照)。3年前、財政の圧迫に屈した企業の多くは過剰生産能力の影響を受けた産業、すなわちエネルギー、公益事業、資本財、素材などの企業であった。

3/3

しかし、昨年は状況が変わり、残高ベースのデフォルトの40%がテクノロジー分野で発生した。中でも、同分野のデフォルトの約半分は中国のトップ大学の一子会社に起因するものであった。

一方、オフショア市場では、2018年のデフォルトの4分の3はエネルギーセクターで発生したが、2020年にはその7割近くが金融とテクノロジーセクターだった。

2020年にSOEのデフォルトが記録的な水準で発生したことで、投資家は、すべてのSOEではないにしても、ほとんどのSOEの背後に暗黙の政府保証があるという前提を見直すようになった。

国家戦略上の利益や、金融システムを脅かす潜在的なシステミックリスクがある場合を除き、SOE債の価格設定において、このような保証はもはや当然のことと考えるべきではなくなっている。

SOEの領域で信用スプレッドが広がっている

こうした中、投資家はそれに応じて期待値を調整している。その結果、SOEの領域では、信用スプレッドが広がっている。オフショア市場に目を向けると、国際的な格付けの高い債券と低い債券の間でスプレッドの拡大が見られる(図表4参照)。

オンショア債の場合、国際的な格付けがないため同様の分析はより複雑であるが、経験的には類似の信用リスクの再評価が行われていると思われる。債券価格が政府の支援に関する憶測ではなく、市場要因に左右されるようになるため、これは長期的には歓迎すべき展開と思われる。