2021年5月20日に行われた、三菱マテリアル株式会社IR経営説明会の内容を書き起こしでお伝えします。

スピーカー:三菱マテリアル株式会社 執行役社長 小野直樹 氏

三菱マテリアル株式会社 執行役常務 髙柳喜弘 氏

IR経営説明会

小野直樹氏(以下、小野):本日は大変お忙しい中、みなさまにはお集まりいただきましてありがとうございます。今年度も、この経営説明会は、現下の状況を踏まえてリモートというかたちになりました。

そうは言いましても、活発な質疑ができればと思っております。それでは資料に沿ってご説明いたします。

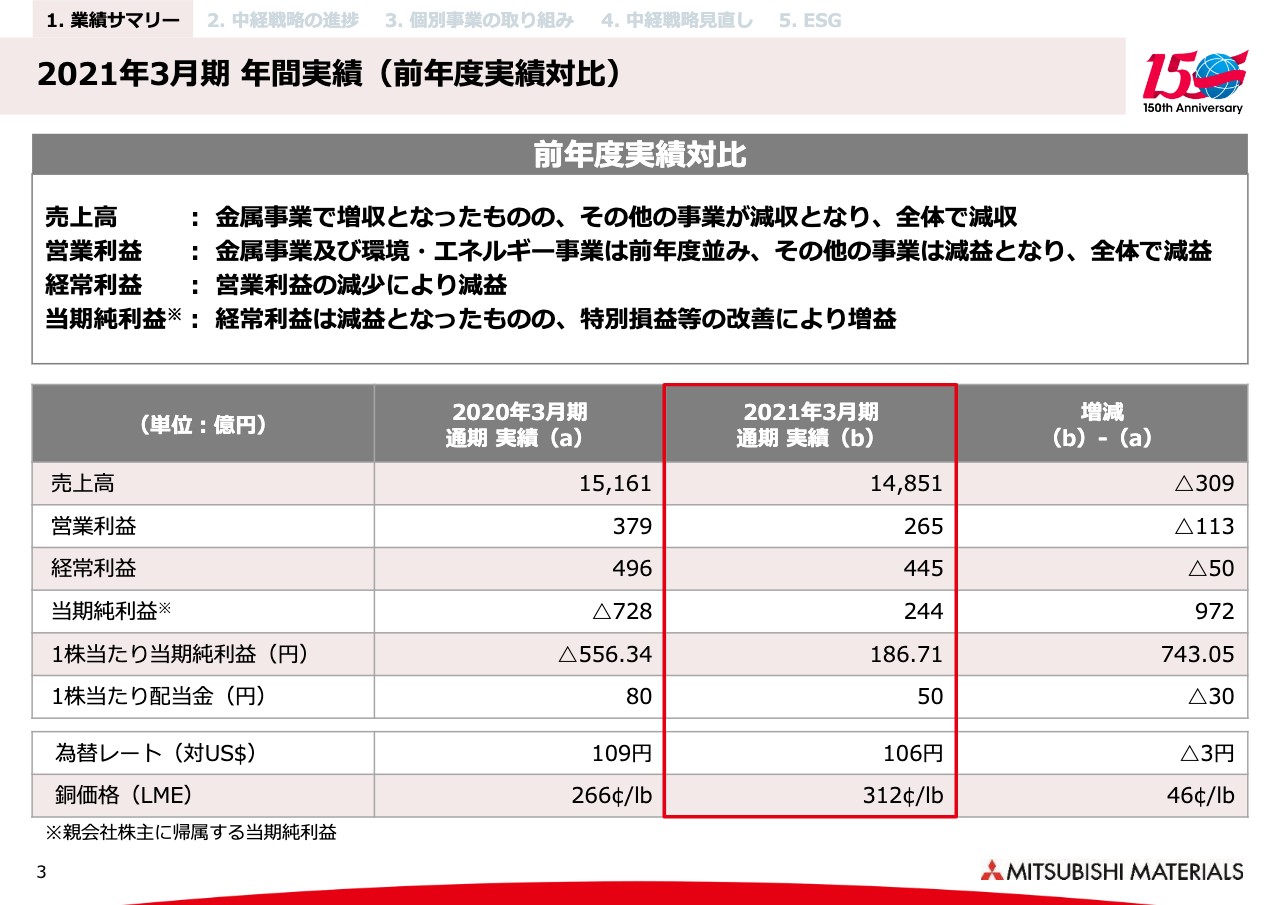

2021年3月期 年間実績(前年度実績対比)

最初に業績のサマリーですが、これは5月14日に公表したものです。2021年3月期を前年度と対比したものとなります。全体としては、第1四半期から第2四半期にかけて、特に第2四半期が底だったわけですが、自動車産業を中心に大幅な需要減退がありました。

一方で、第3四半期に入ってからはかなりのスピードで回復基調になったというのが全体感です。

そのような中、営業利益のところに記載してあるとおり、当社の多くの事業が年間を通じて減益となったということです。ただし、金属事業と環境・エネルギー事業は前年度並みをキープしました。

加えて、金属事業における銅鉱山からの配当はそれなりの規模ということなどから、営業利益は前年度比で100億円超のマイナスとなりましたが、経常利益は50億円のマイナスにとどまったということです。こうした減益を踏まえて、配当は50円とさせていただきました。

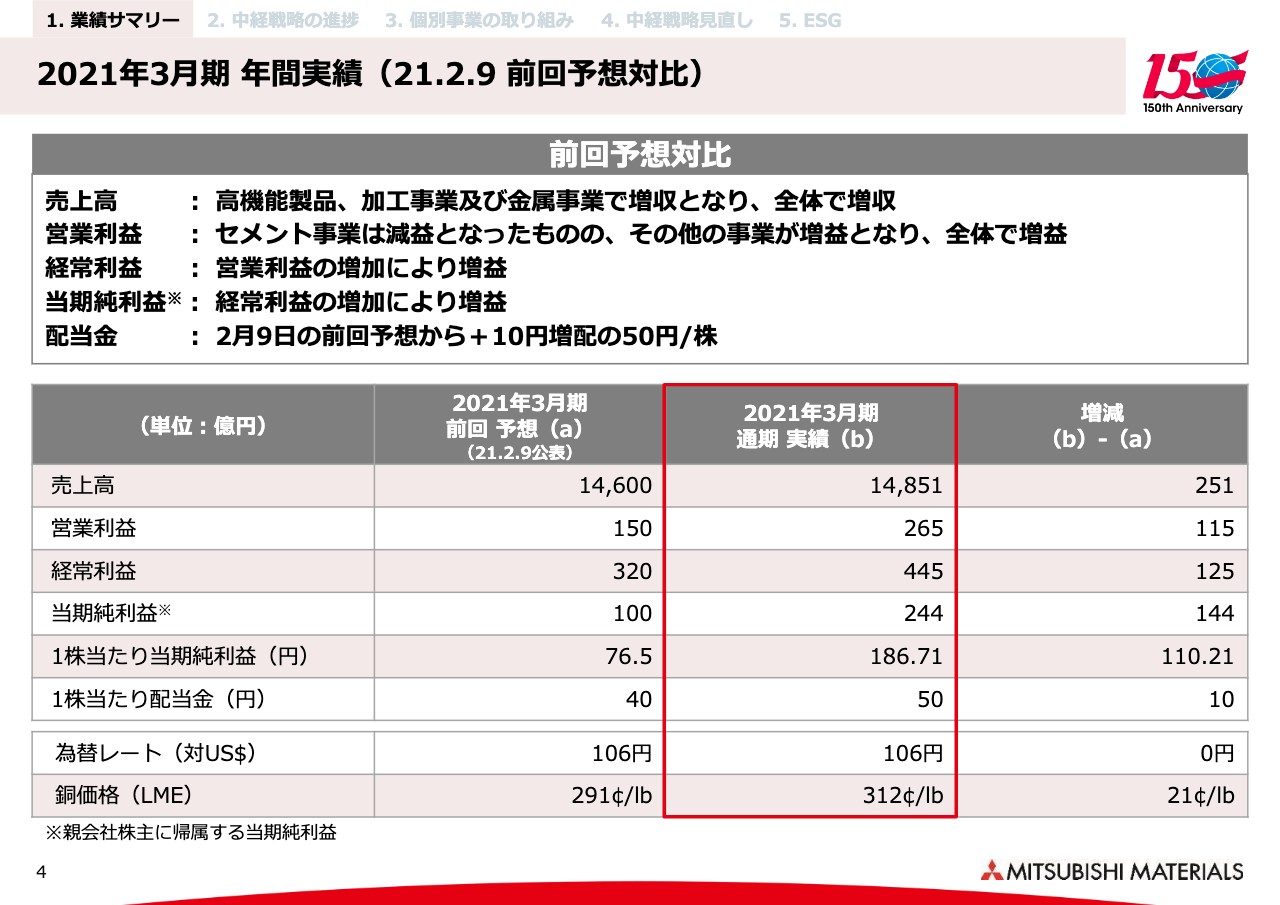

2021年3月期 年間実績(21.2.9 前回予想対比)

こちらは、2月9日の公表値との対比です。時間の関係もありますので、割愛します。

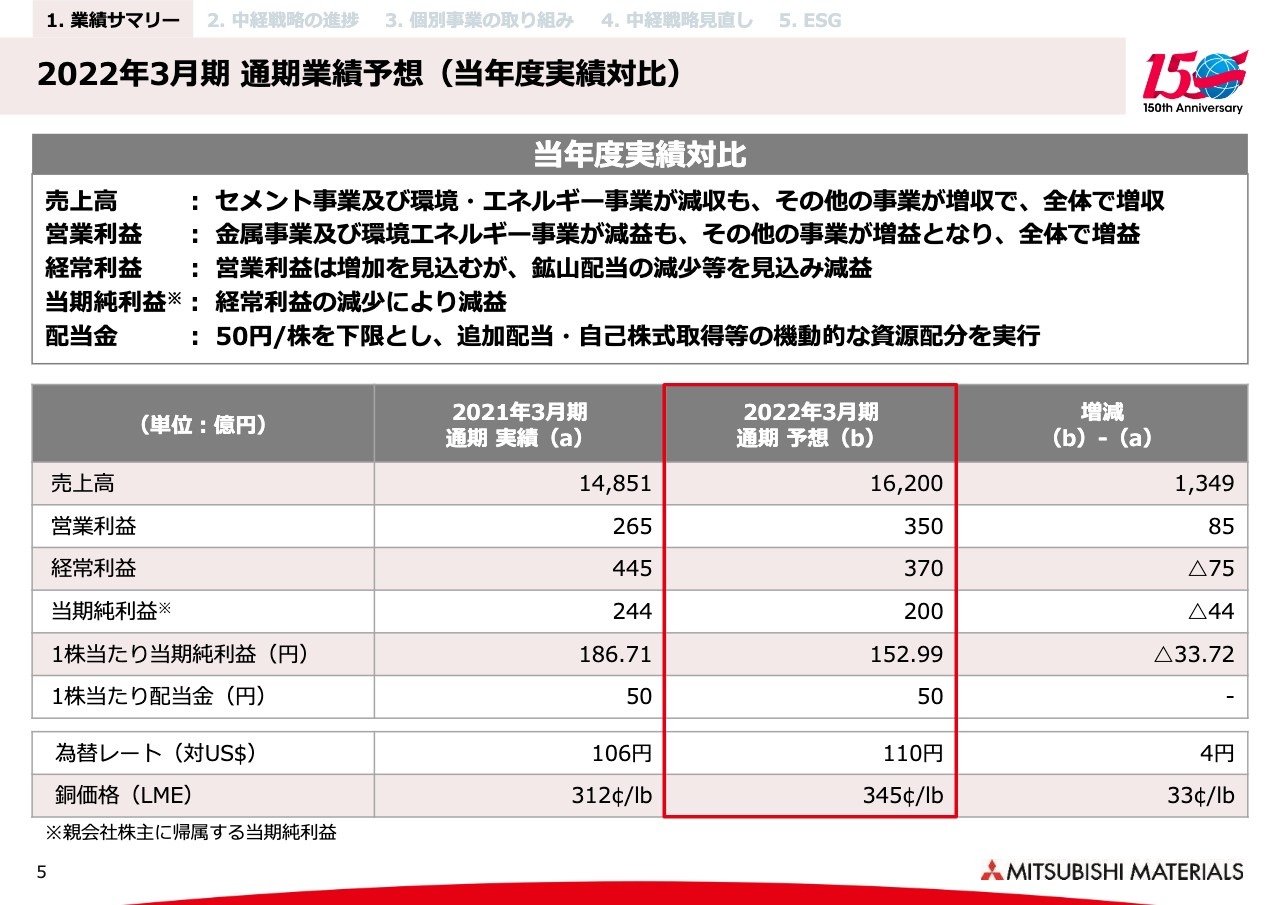

2022年3月期 通期業績予想(当年度実績対比)

今年度の業績予想です。ご覧のとおり、営業利益は前年度に対して85億円増となっています。スライド上部のコメントにあるとおり、高機能製品、加工事業、セメント事業といったところでは増益予想となっており、トータルで180億円はここで営業利益を上積みできると見ています。

一方で、金属事業、環境・エネルギー事業は残念ながら減益を見通しています。金属においては、いわゆるTC/RCの環境が非常に悪化していることが大きな原因となっています。環境・エネルギー事業についても、一部、事業再編の影響を受けるほか、地熱の大きな設備点検なども影響しています。結果として、営業利益は85億円の増益にとどまるということです。

逆に、経常利益はマイナスになっていますが、これは鉱山配当の減少の影響が大きいためこのような結果となっています。鉱山配当の減少については、当社が出資している鉱山における、いわゆる起業工事の費用返済が先に来るといった事情によるものです。

そうした中、純利益は200億円を予想しており、1株あたりの配当金は昨年度と同じ50円と予想しています。

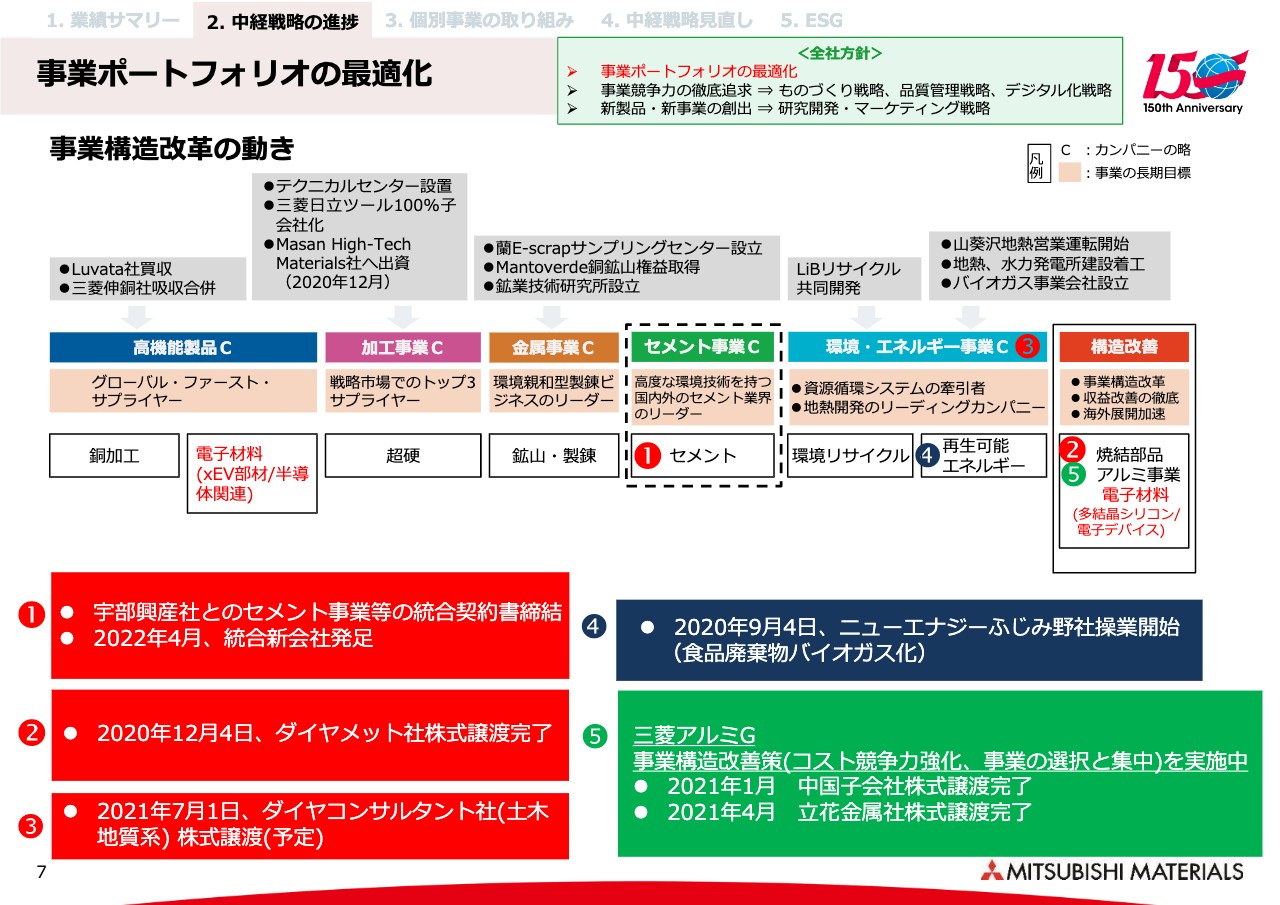

事業ポートフォリオの最適化①

ここからは、中経について、これまでの取り組みを簡単にご説明します。全社方針としては3点で、スライド上部のボックスに記載しています。

1点目が事業ポートフォリオの最適化です。

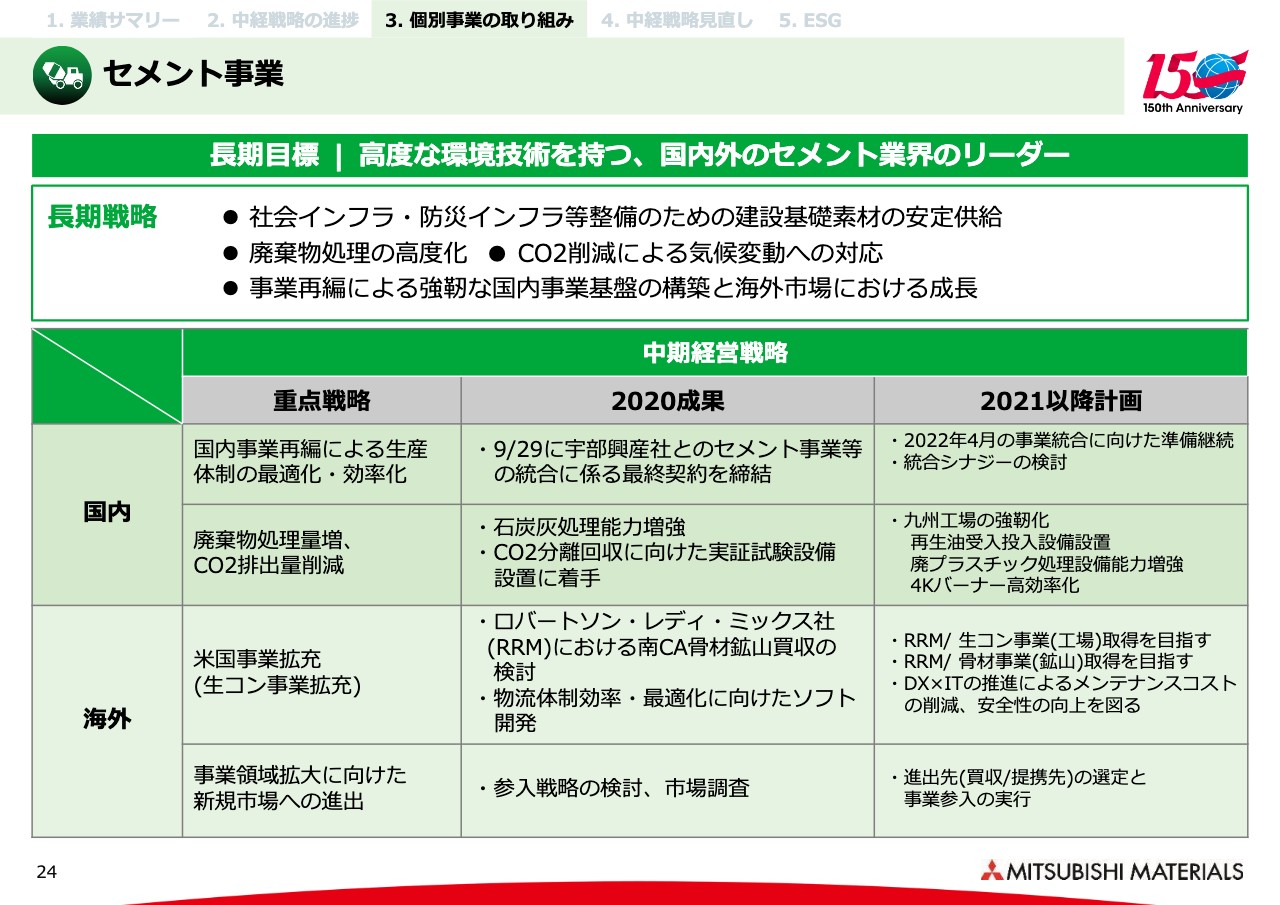

まず1つ目はセメント事業ですが、昨年9月に最終契約を締結して、いよいよ2022年4月に宇部興産社のセメント事業と当社のセメント関連事業を統合するということで進めており、2022年4月に統合新会社が発足します。

2つ目ですが、スライド中段の表の一番右にあるとおり、構造改善を要する事業として位置付けてきた焼結部品事業についてです。昨年12月のはじめに、ダイヤメット社の株式譲渡を完了しました。

3つ目が、環境・エネルギー事業に属しているダイヤコンサルタント社についてです。土木地質系のコンサルタントですが、当社とのシナジーは薄いという考え方のもと、また、コンサルタント業界で同社が発展するには、ということを考えて株式譲渡を決めています。今後は最終的なクロージングに向けて進む予定になっています。

4つ目は、同じく環境・エネルギー事業ですが、昨年9月に食品廃棄物のバイオガス化の新しい工場が操業開始しました。

5つ目が、アルミ事業関係です。これも構造改善が必要ということで、事業構造の改善策、コスト競争力の強化等を進めていると同時に、いくつかの国内・海外子会社については譲渡を進めてきました。

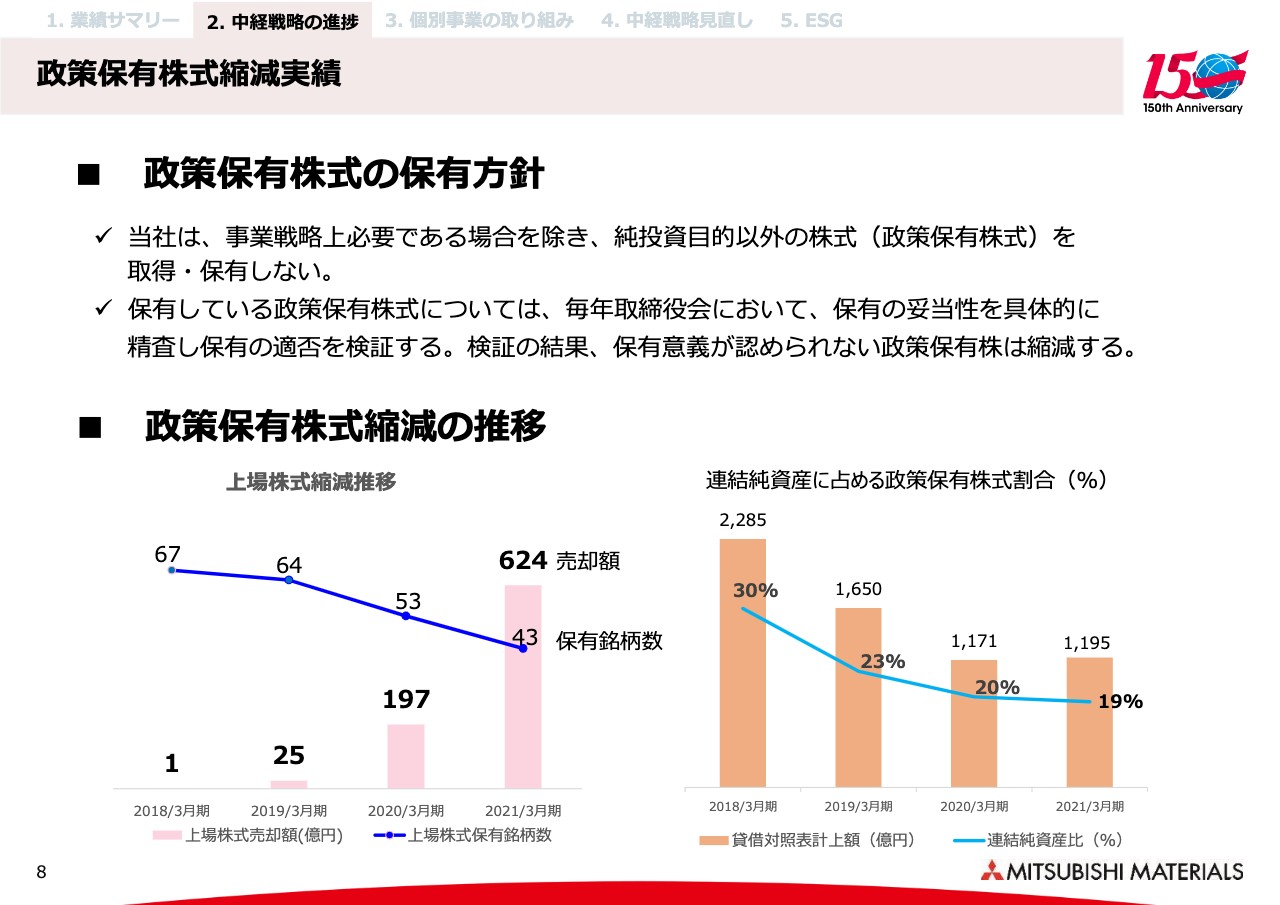

政策保有株式縮減実績

政策保有株式の状況ですが、保有方針はスライドに記載のとおりです。基本的には、純投資目的以外の株式は、新たな取得、あるいは保有はしない方向で縮減を進めています。その状況を、スライド下部の2つのグラフで示しています。

左側は上場株式の保有銘柄数を示しています。一部のみ売却としたものは銘柄数としては減少していないためこのようなかたちですが、昨年度の上場株式の売却額は624億円でした。

一方で、純資産に占める割合は、株価の影響も受けるためこのようなグラフになっていますが、現在は19パーセントまで来ており、さらに進めていくというのが今後の方針です。

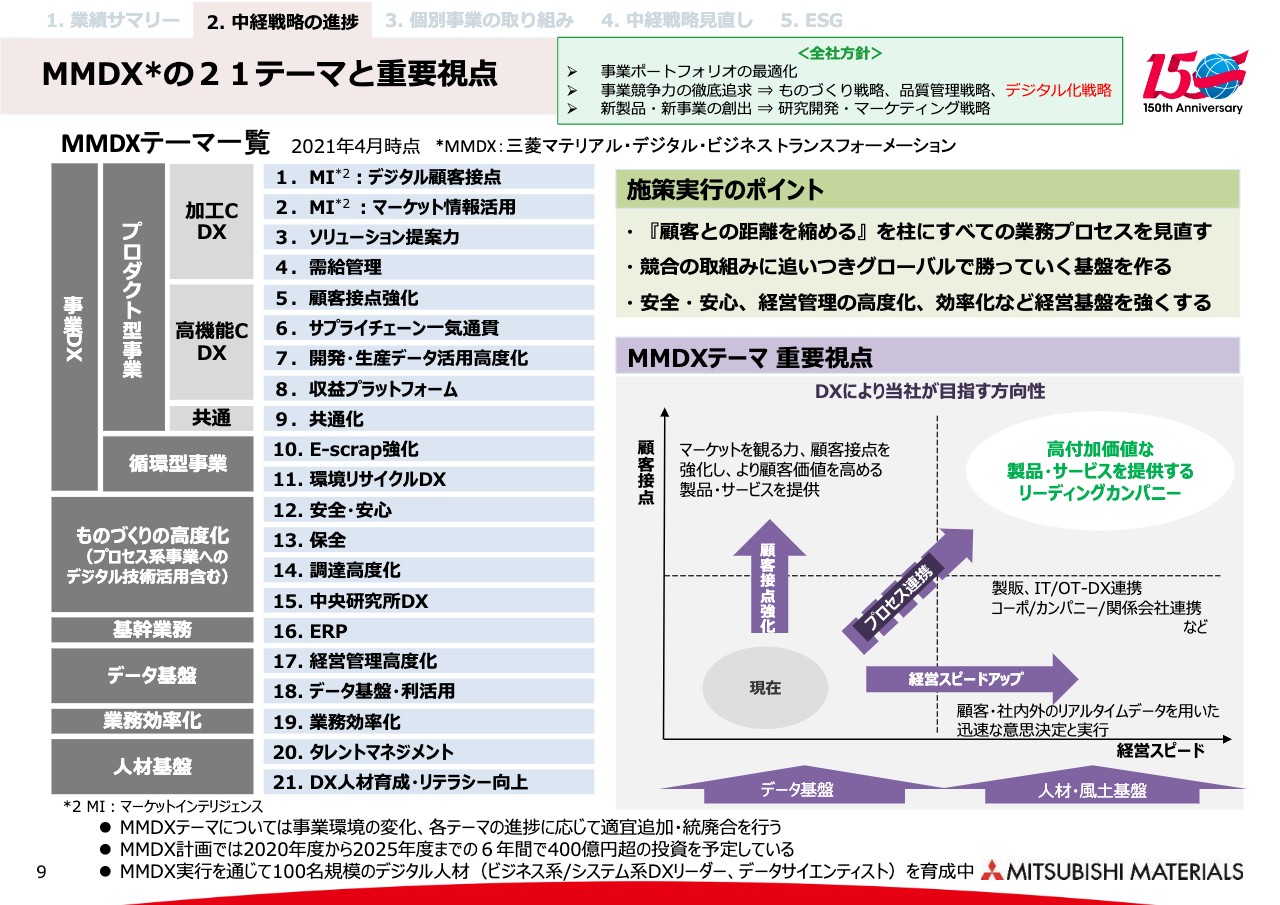

MMDXの21テーマと重要視点

DX(デジタルトランスフォーメーション)関係です。昨年度にDX推進本部を立ち上げ、まずは上期において優先して取り組むべき21テーマを決めています。それが、スライド左側に1番から21番まで記載されています。

「事業DX」と分類していますが、事業そのものにつながるものが全体の半分くらいを占めています。それから「ものづくりの高度化」や、経営管理の高度化を進めるための「基幹業務」「データ基盤」の強化、またDXと言っても、そこを担うのは人ですので、「人材基盤」強化のためのタレントマネジメントや教育施策をテーマとして挙げています。

スライド右側にあるとおり、特にビジネス系は顧客接点の強化、あるいは事業の中のバリューチェーンのプロセス連携を図ると同時に、会社全体としては経営のスピードアップを図っていきます。それを下支えするのがデータ基盤の整備であり、人材・風土の基盤となります。

MMDX全体のマスタスケジュール

デジタル化戦略の現在の状況と今後について記載しています。時間の都合もありますので、こちらの説明は省略します。

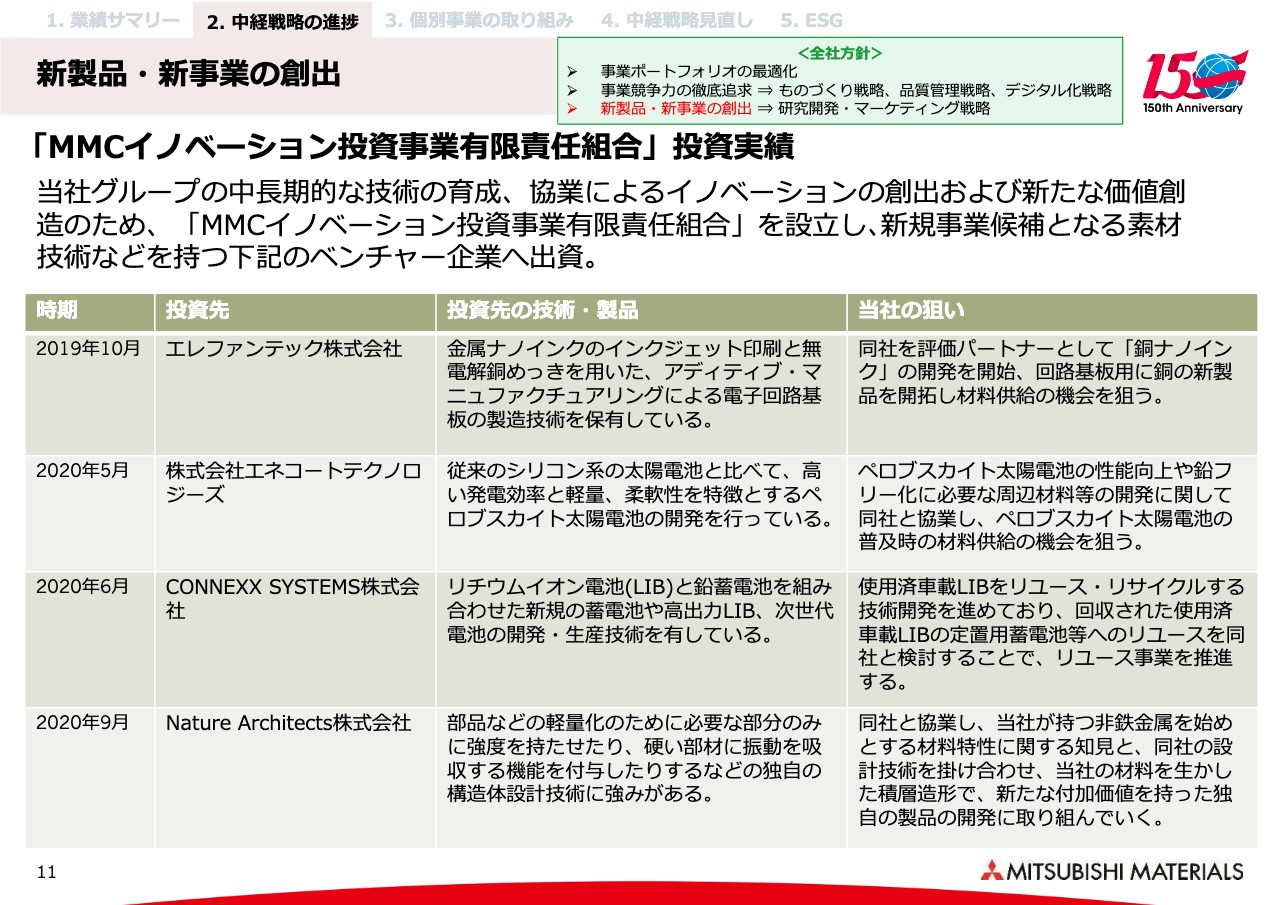

新製品・新事業の創出

全社方針で掲げている3点目が「新製品・新事業の創出」関連です。コーポレートベンチャーキャピタルということで、MMCイノベーション投資事業有限責任組合を通じた投資実績をこのページにまとめています。

一昨年の内容も含まれていますが、現在までに4件出資しています。スライドに記載のとおりですが、ポイントだけお伝えすると、1つ目は金属ナノインクで、当社としての出番も大いにあると見ています。

2つ目は、いわゆる新しい太陽電池素材として、フレキシビリティがあるという意味で注目されているペロブスカイト太陽電池関係のベンチャーです。

3つ目は、リチウムイオン電池(LiB)のリユース、リサイクル関連です。当社自身はリサイクルそのものを直接的に、他社と組んで進めていますが、その前段にはLiBの診断やリユースという分野があります。そこに強みを持っている会社へ出資しています。

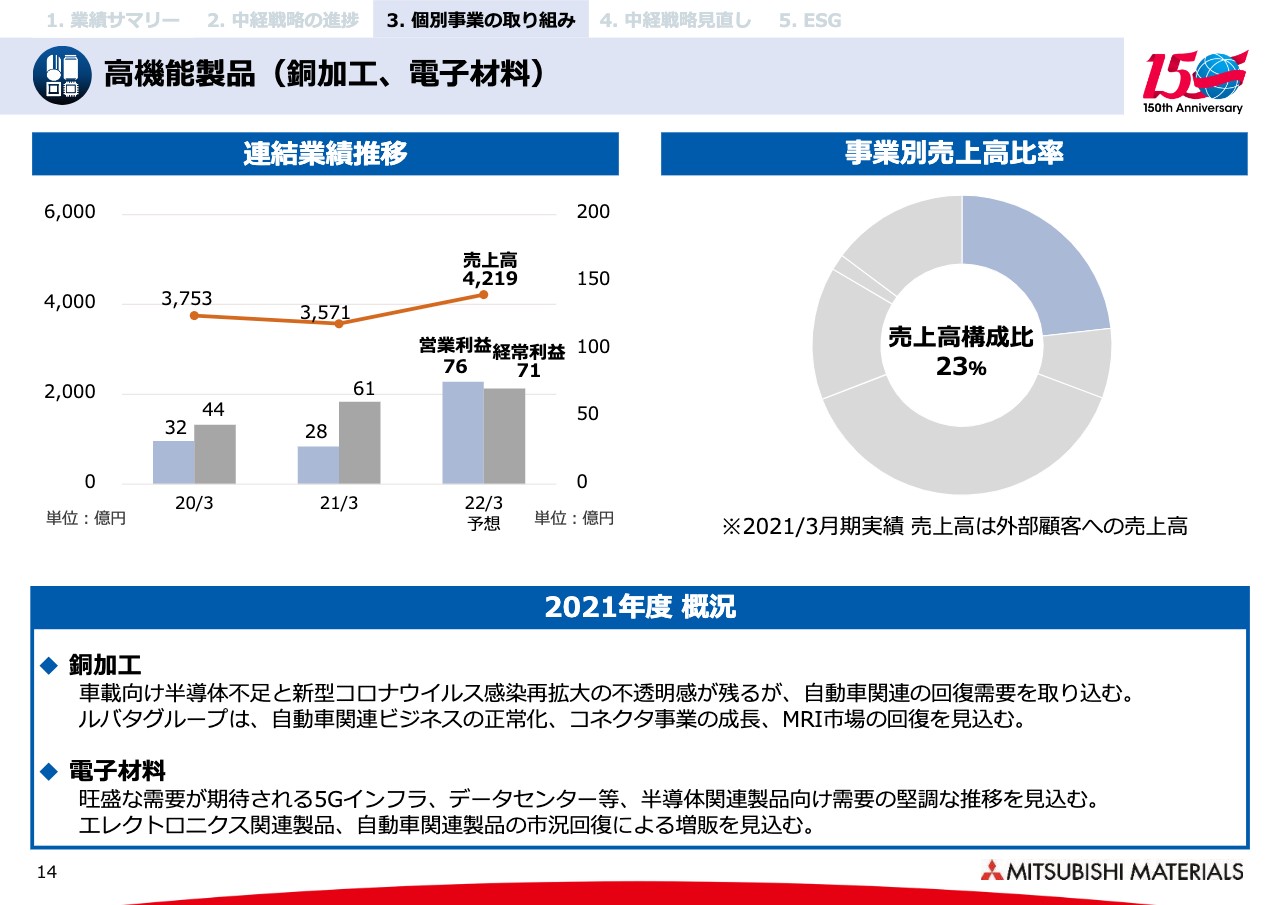

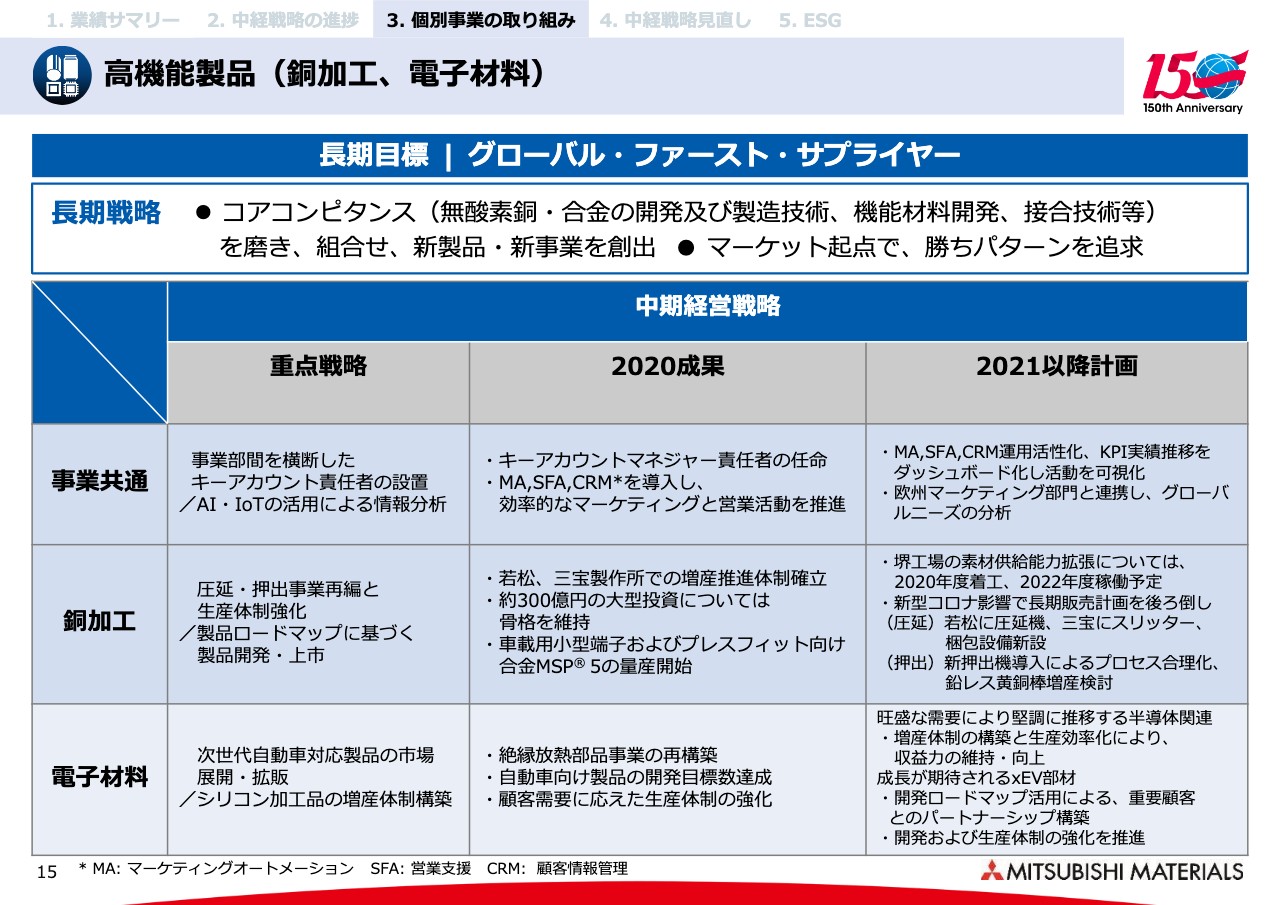

高機能製品(銅加工、電子材料)①

個別事業の取り組みについてお話ししていきます。

まずは高機能製品ですが、ご覧のように、2021年3月期に比べて今年度の営業利益の予想は28億円から76億円へと上がっていきます。銅加工事業と電子材料事業とありますが、銅加工事業の伸びが7割くらいを占める見通しです。

スライド下部の概況に記載のとおり、自動車向け半導体の不足だったり、足元の新型コロナウイルスの感染再拡大といった懸念材料はありますが、基本的にはマーケットは回復基調にあるだろうと見ています。

ルバタグループは、自動車関連ビジネスのほかに、医療関係のMRI用の部材を出しています。昨年度は大変苦しみましたが、回復を見込んでいます。電子材料は、昨年度に引き続き堅調に推移するものと見ています。

高機能製品(銅加工、電子材料)②

そうした中での長期目標は、なんら変わりはありません。スライドに記載の事業共通の課題としても、DXも絡めて、さらに基盤を強化していくということであり、銅加工事業においては6年間で約300億円の投資を行い、能力を3割くらい増していくという基本線には変わりありません。ただし、需要環境は少し変わってきており、時期的なもののアジャストは必要だと見ています。

したがって、2021年以降の計画としては、一番上流の堺工場の素材供給能力拡張は着工しています。その下流にあたる若松製作所の圧延、また押出の事業は、それぞれ順次工事を進めていく考えです。

電子材料は、このあとのポートフォリオのところでも述べますが、絶縁放熱部品事業を再構築していく必要があり、それに向けた体制を整えています。また半導体関連ですが、ここで言う半導体関連は、半導体製造装置向けの部品や精密実装材料と呼ばれるようなものですが、それらは当社としての強みですので、そこにも注力していくということを、2021年以降の計画として示しています。

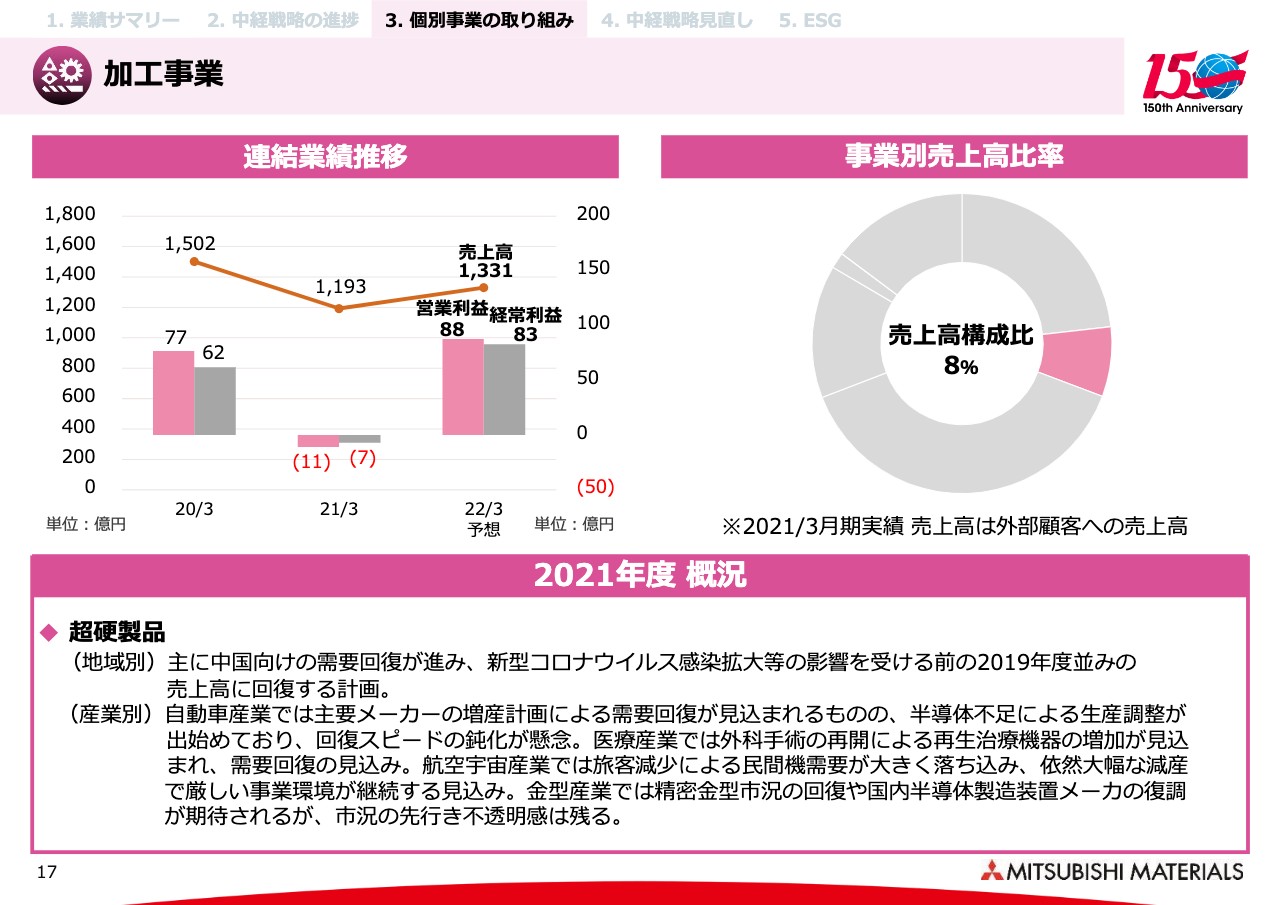

加工事業①

加工事業です。先ほどお話ししたように、焼結部品事業は事業譲渡したため、超硬製品事業に注力していきます。2021年度の概況に記載のとおり、地域的には中国がいち早く需要回復して、ここにきて欧米、日本も少しずつ回復基調にあるということです。

産業別で見ると、これらの回復基調のベースとなるのは自動車産業の回復なのですが、冒頭でお話しした懸念材料がないわけではないということです。また、医療産業は、まだそれほどポーションは大きくないものの増加が見込める状況になってきています。一方、航空宇宙産業は、しばらくは厳しい状況が続くであろうという見方です。

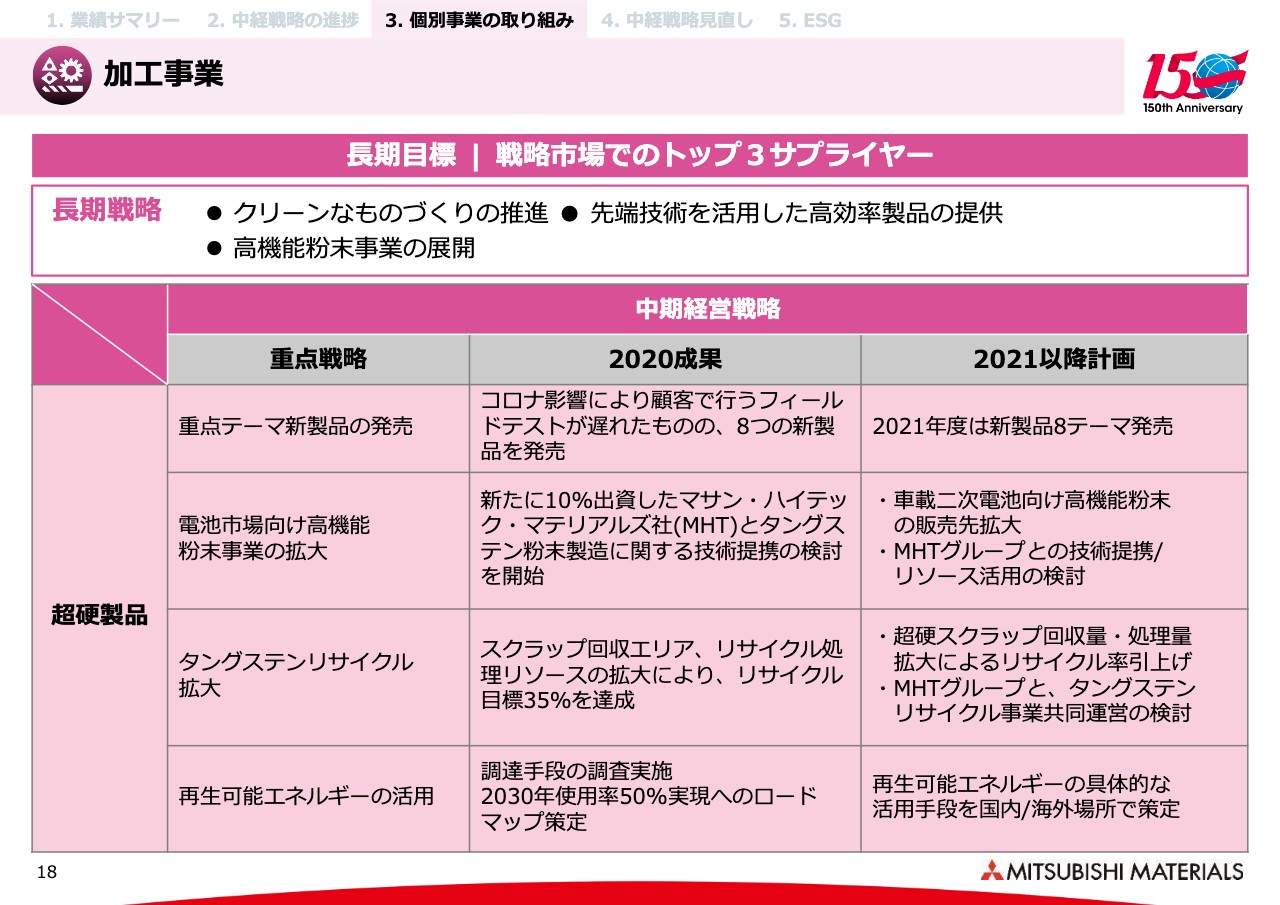

加工事業②

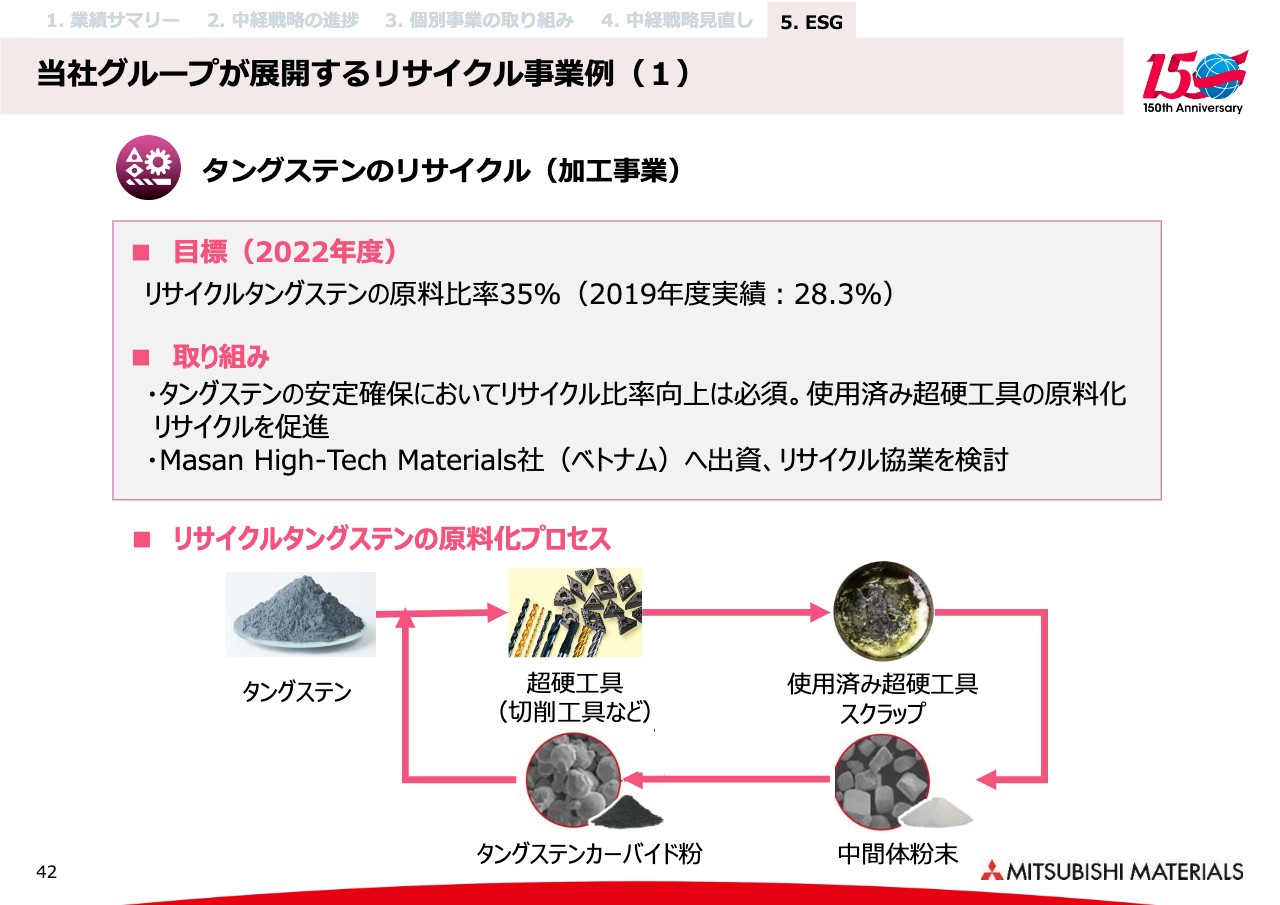

長期的な目標は変わりありません。重点戦略として記載しているように、電池市場向けの高機能粉末事業の拡大については、タングステンの粉末の拡大ということで、2020年に新たに出資したマサン・ハイテック・マテリアルズ(MHT)社との協業範囲をさらに広げるかたちで進めていきたいと思っています。

また、リサイクルの拡大については、すでに国内では秋田にリサイクル工場を持っており、2020年に目標の35パーセントを達成していますが、それを日本以外にも、グローバルで展開していくべきということで、MHTとの協業も視野に入れながら進めていく考えです。

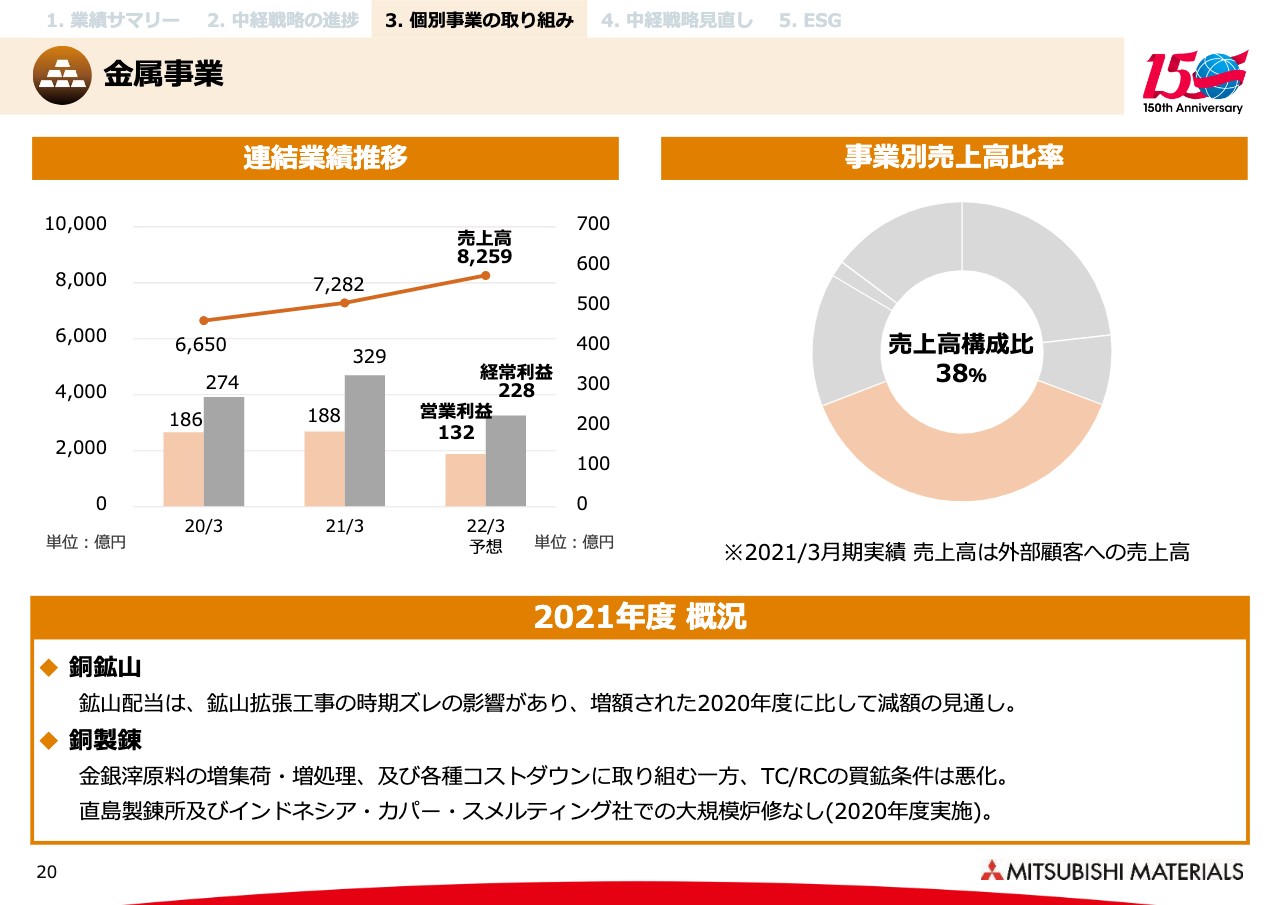

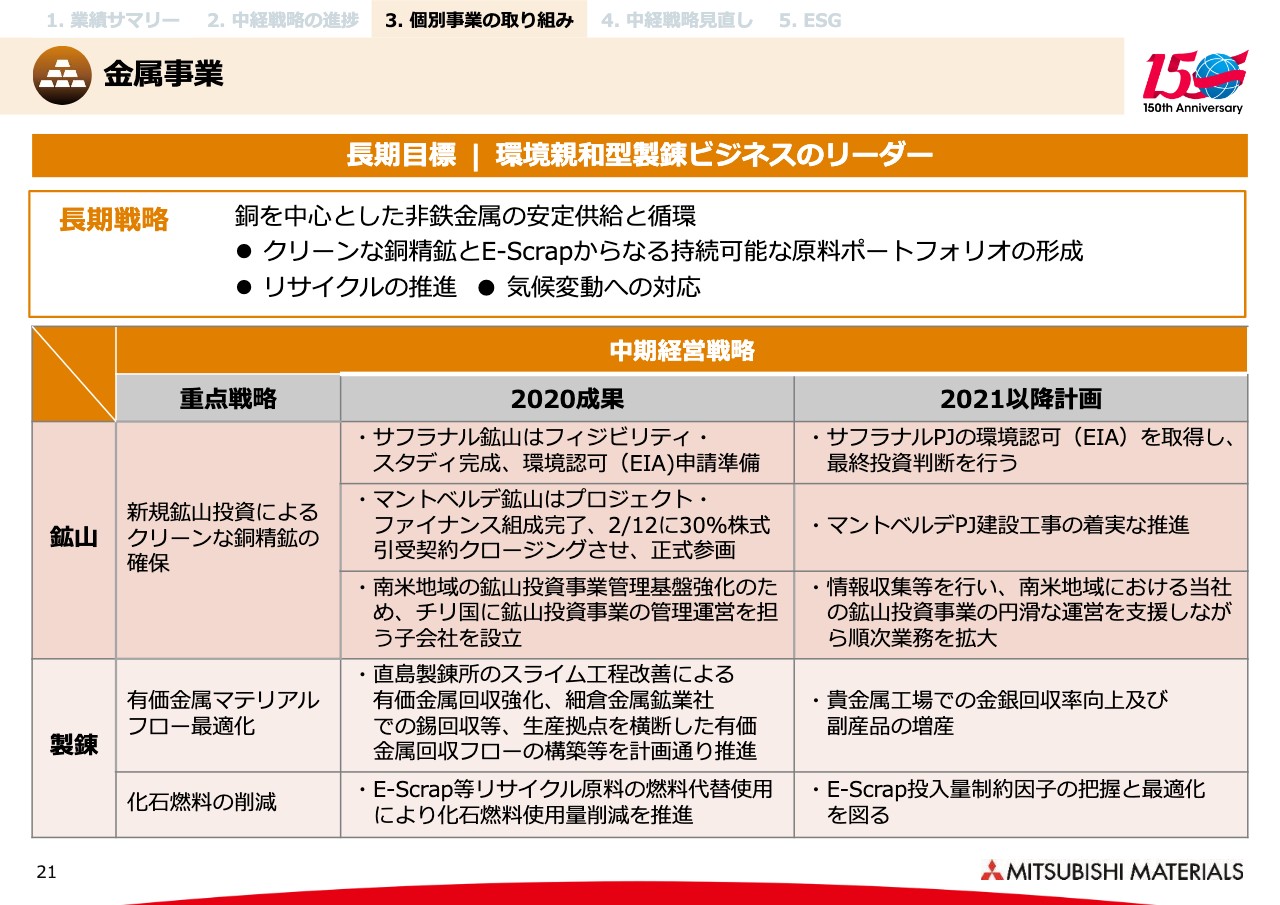

金属事業①

金属事業については、冒頭で触れましたが、銅鉱山の配当は少し鉱山拡張工事の時期ズレが生じているということです。

銅製錬は、TC/RCの買鉱条件が悪化しています。これは基本的に、銅精鉱のサプライと製錬所の能力の関係で決まってくる話です。

金属事業②

そうした中で、長期的には環境親和型製錬ビジネスを目指していくということで、変わりはありません。まずは鉱山投資関係で、新規鉱山投資を行い、よりクリーンで不純物の少ない銅精鉱を求めていくのが基本的な戦略です。

昨年度はチリのマントベルデ鉱山に30パーセントの参画を決めました。次なるところはペルーになりますが、スライドの上に記載のサフラナル鉱山のプロジェクトが進んでいる状況にあります。

一方の製錬は、ここにきて貴金属の回収、リサイクル品の受け入れという点において、製錬ビジネスそのものが国を挙げて見直される機運になっていると認識しています。

その中で、昨年度に引き続き、今年度も直島製錬所のみならず、鉛の製錬を行う細倉、錫の製錬を行う生野の事業所も含めて、グループ全体として、有価金属の回収効率を上げていくことを進める考えです。

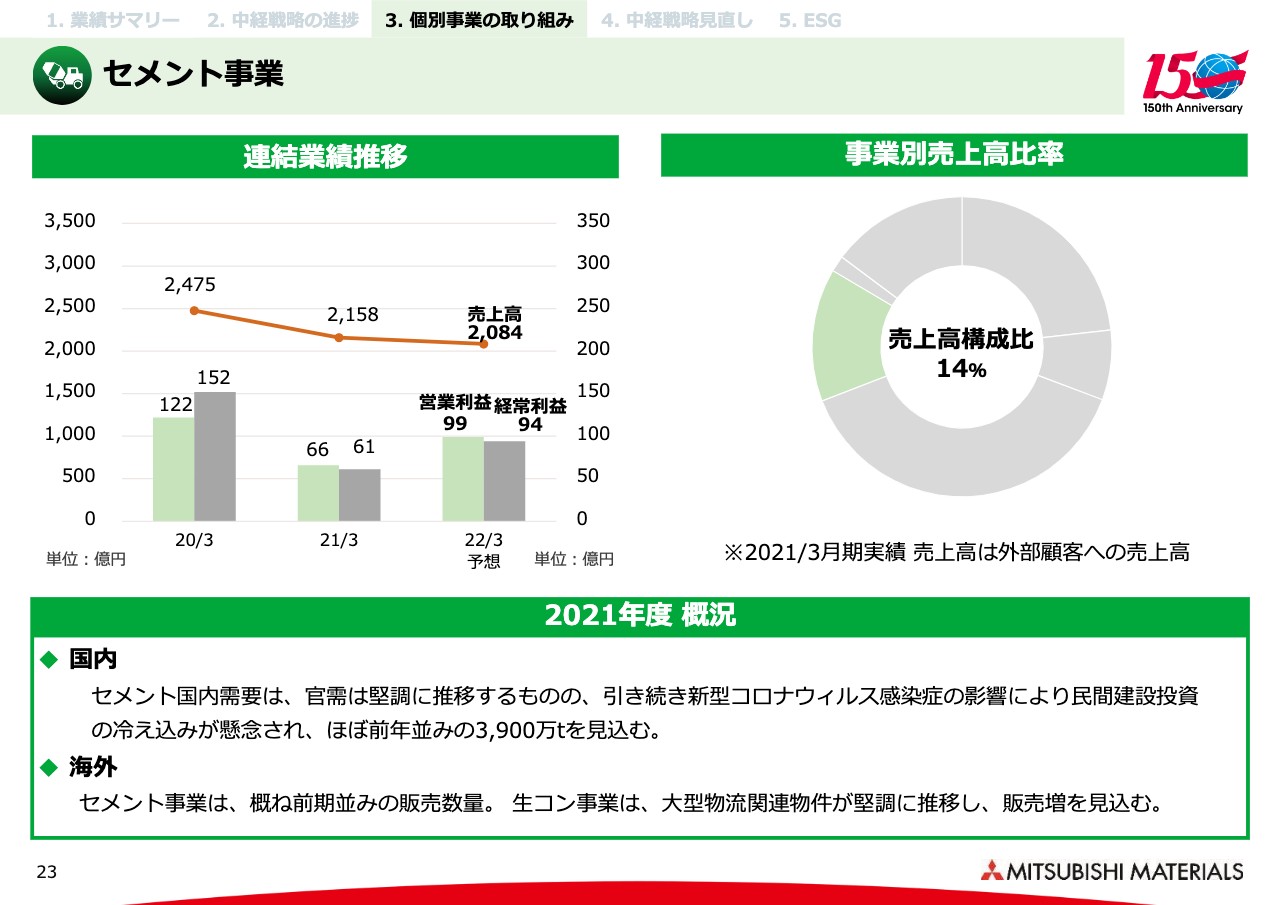

セメント事業①

セメント事業です。ご覧のとおり、昨年度は、国内・海外ともに非常に落ち込みました。今年度は、国内の全体需要は昨年度と同程度という見方になりますが、海外はもう少し販売増が期待できます。あるいは、アメリカではまだ具体的になっていませんが、バイデン政権による積極的なインフラ投資も、やがて功を奏してくると見ています。

セメント事業②

そうした中で、長期目標はスライドに示しているとおりです。国内については、事業ポートフォリオで述べた宇部興産社とのセメント事業統合に向けた準備を着実に進めるということです。

一方で、セメント産業が抱える課題として、CO2の排出量が多いというものがあります。それに対しては、昨年3月に公表したように、1つはCO2分離回収に向けたメタネーション、つまりCO2を回収して水素を添加してメタンを作り出していく実証試験設備設置に着手しました。こうしたことを着実に進め、2021年以降の計画としても省エネに資する施策を織り込んでいます。

海外は、ロバートソン・レディ・ミックス社の生コン事業が中心になります。ここでの競争力の源泉になるのは、骨材鉱山の取得です。新たな鉱区の取得、あるいは現状の鉱山の拡張を進めていく考えです。

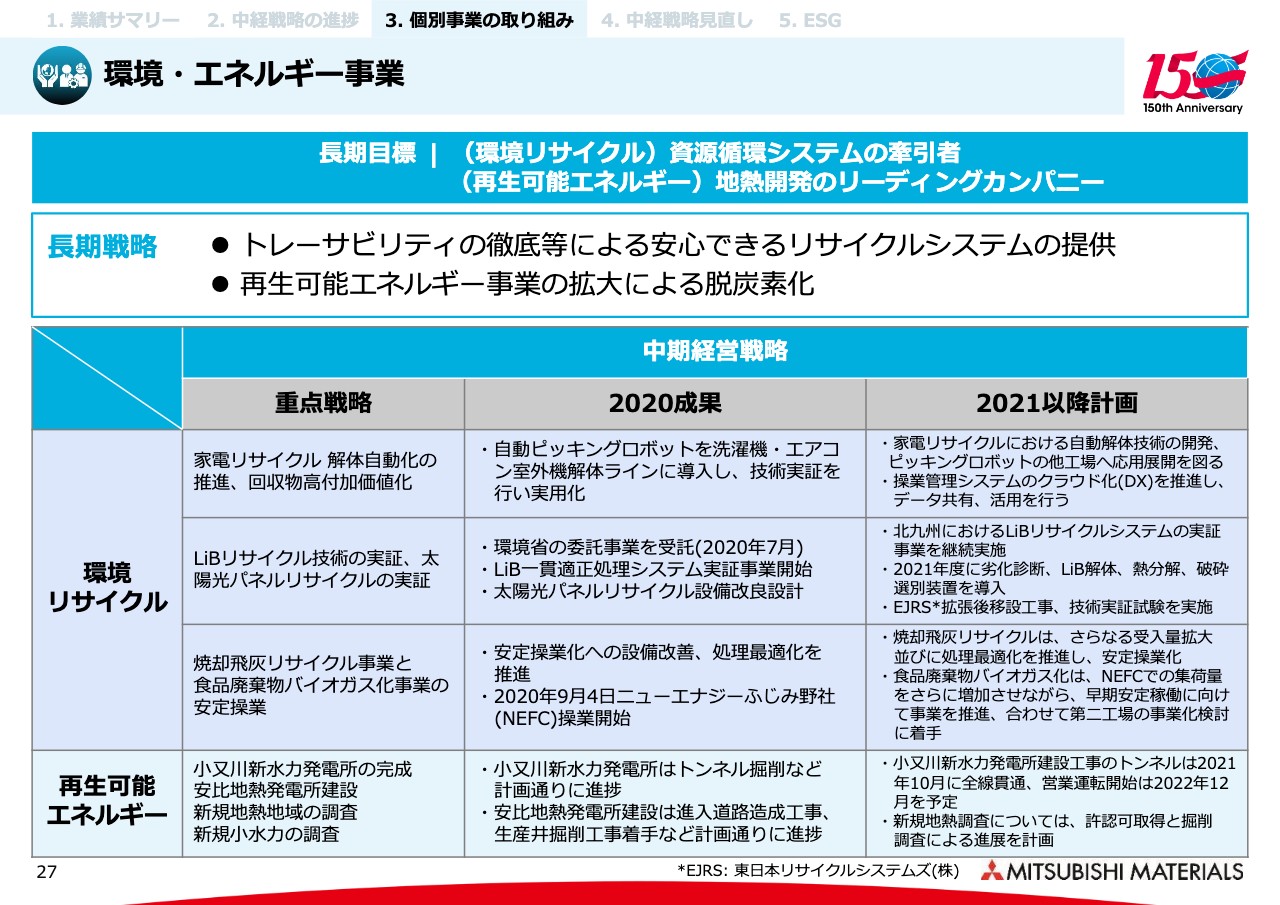

環境・エネルギー事業①

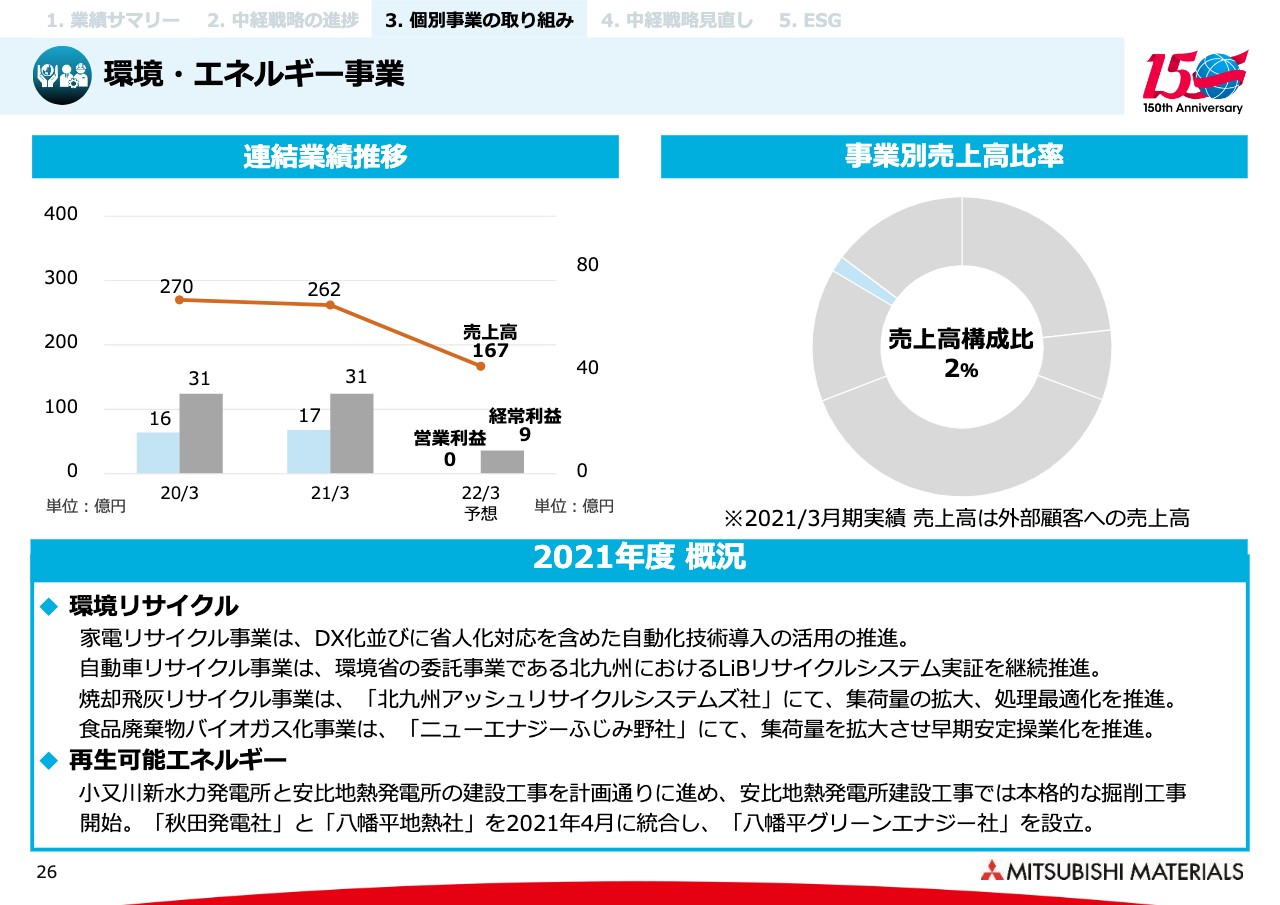

環境・エネルギー事業です。2021年3月期に比べて、今年度は減益方向に向かいますが、ここは一時的に下がる部分があるもので、将来に向けた投資も進めているところですので、来年度以降の回復を見通していきたいと考えているところです。

環境リサイクルについては、家電リサイクルは拠点を増やす方向で進めており、焼却飛灰リサイクル事業はいわゆる焼却したものの灰をどう処理するか、食品廃棄物バイオガス化事業は、いかに効率よく電力に変えていくかに注力していくということです。

また、再生可能エネルギーは地熱が中心になりますが、現在、次の地熱発電所の建設も進めているところです。

環境・エネルギー事業②

今、お話ししたことをもう少し細かくお伝えします。家電リサイクルにおいては、自動化することで作業負荷を減らして効率化を図ります。

LiBのリサイクルについては、先ほどお話ししたように、「診断・リユース・リサイクル」という流れがあるため、システム志向で進めていきたいと考えています。

焼却飛灰については、先ほどお伝えしたとおりです。

再生可能エネルギーは地熱が中心ではあるものの、ここにきて水力発電が見直されてきています。大きな水力発電というわけにはいかないものの、小規模の水力発電はあらためて取り組みを進めたいと思っています。

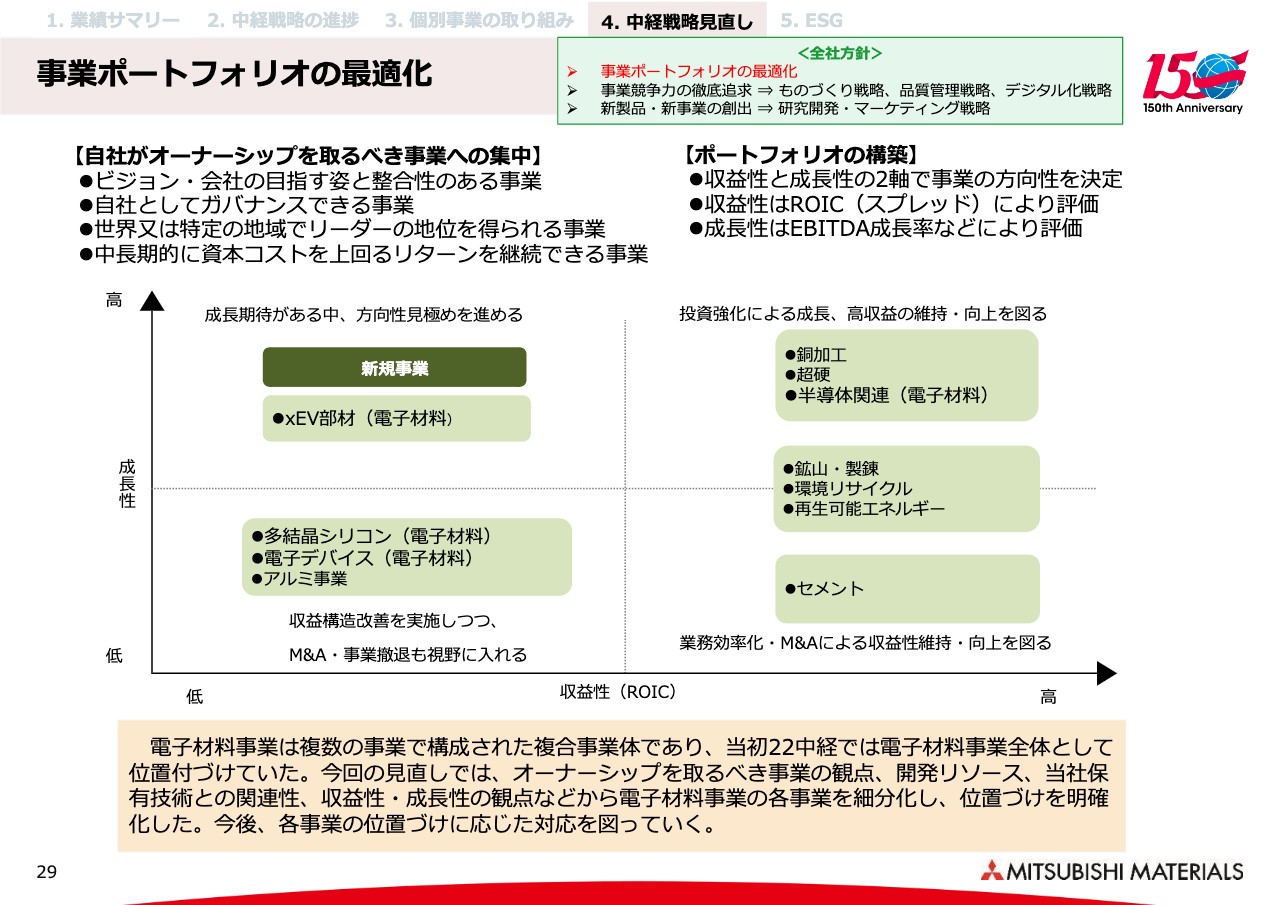

事業ポートフォリオの最適化②

ここからは、22中期経営戦略の見直しについてです。

基本的な考えとしては、2020年度から2022年度にかけての計画・戦略なのですが、初年度は新型コロナウイルス感染症の影響もあり、当初考えていた状況とは大きく変わったことを踏まえて、どう見直すかということです。

1つ目は、事業ポートフォリオの最適化です。昨年3月に公表したものでは、電子材料事業はまとまった形でポートフォリオの図の中央に位置付けていました。しかし、電子材料事業は複数事業の集合体のため、それを細分化して、それぞれどこに位置するのかを明らかにし、それにふさわしい打ち手を講じていくということです。

具体的にはさきほど触れた半導体製造装置関連などを「半導体関連」として、スライドの図の右上の象限に位置付けています。

左上の象限の「xEV部材」は、絶縁放熱部品、あるいは熱線カット材料が中心になりますが、それらの収益力を上げていく必要があるという認識です。

左下の象限には「多結晶シリコン」「電子デバイス」という2つの事業を入れています。いずれも足元の状況は、需給関係あるいは収益状況から見ても大きな改善を要する認識ですので、まずは収益構造の改善を実施していくという位置付けです。

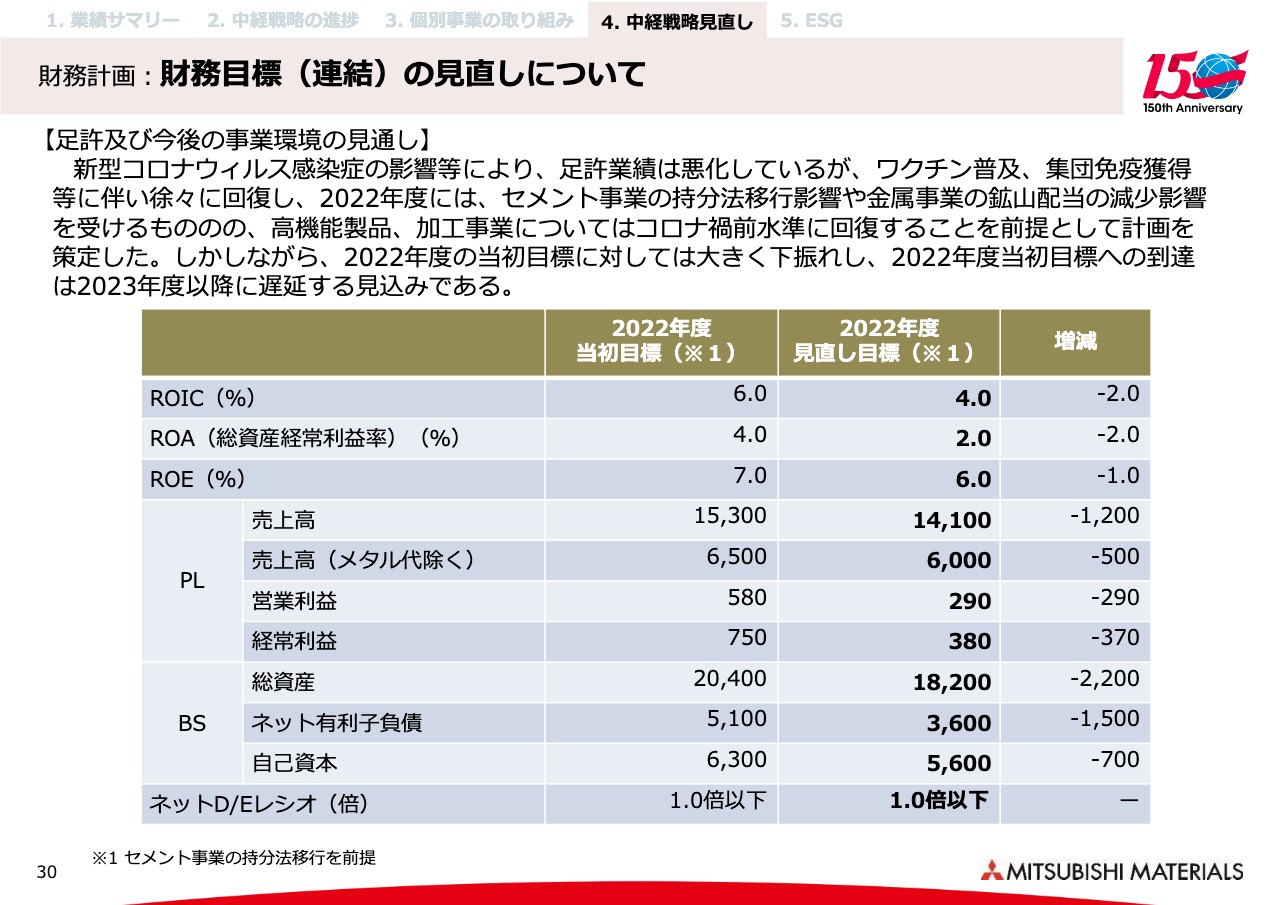

財務計画:財務目標(連結)の見直しについて

財務目標です。来年が2022年度ですが、足元の状況を踏まえて見直したものです。全体として言えることは、利益ベースでは、2022年度末に当初の目標の半分程度の到達になる見込みであるということです。その中で、セメント事業の統合などから、ネット有利子負債を大きく減らしていく方向性であるということです。

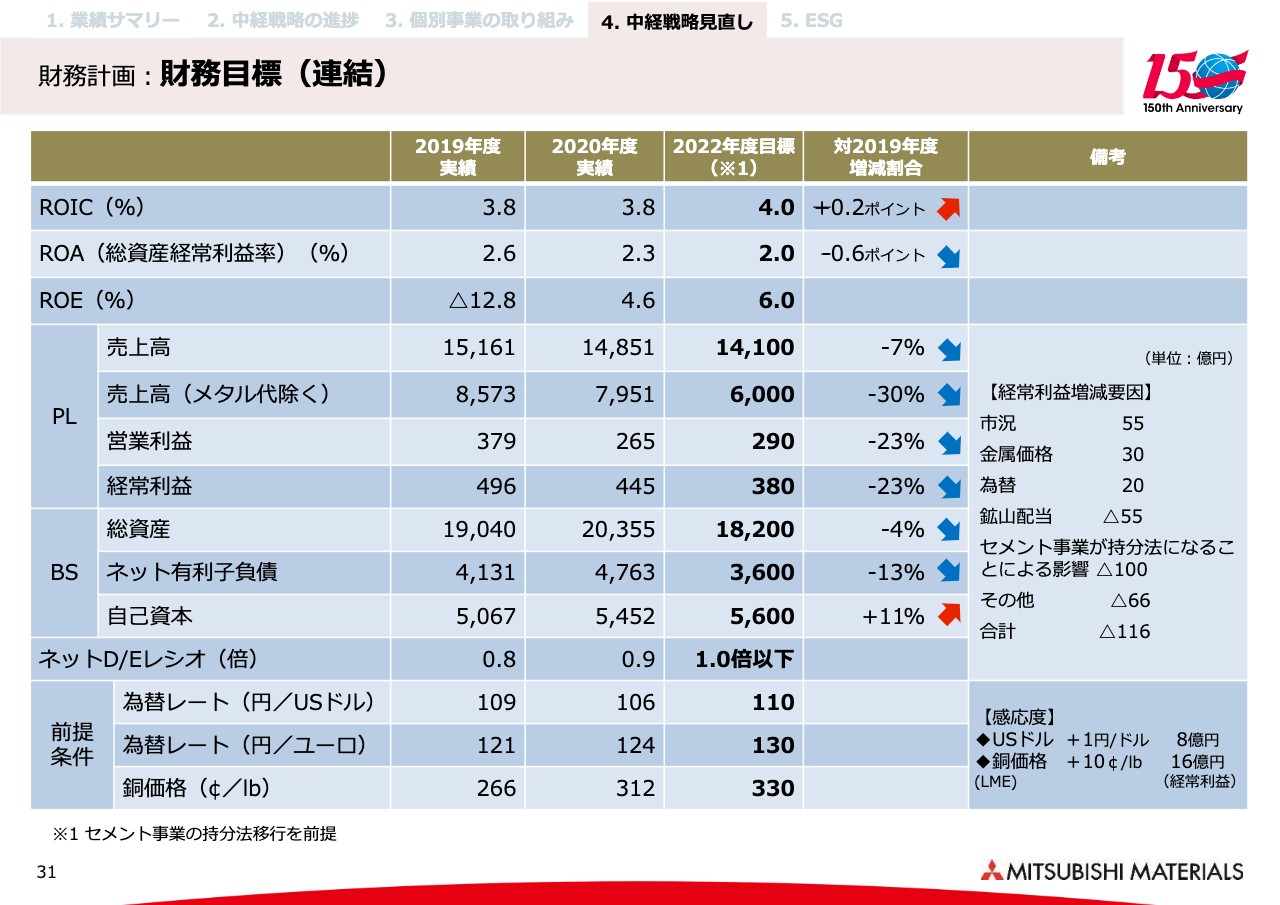

財務計画:財務目標(連結)

もう少し詳しく、2019年度の実績も含めて示した表がこちらのスライドです。大局観として、2022年度は2019年度並みのマーケット環境と見ていますが、その中で当社としてはセメント事業を持分法適用会社化したり、また金属価格の変動といったことも踏まえて策定しています。

重なる部分が多いですが、ROEは自己資本の増加やいろいろな対策を行っていく中で、6パーセント程度を目標としています。

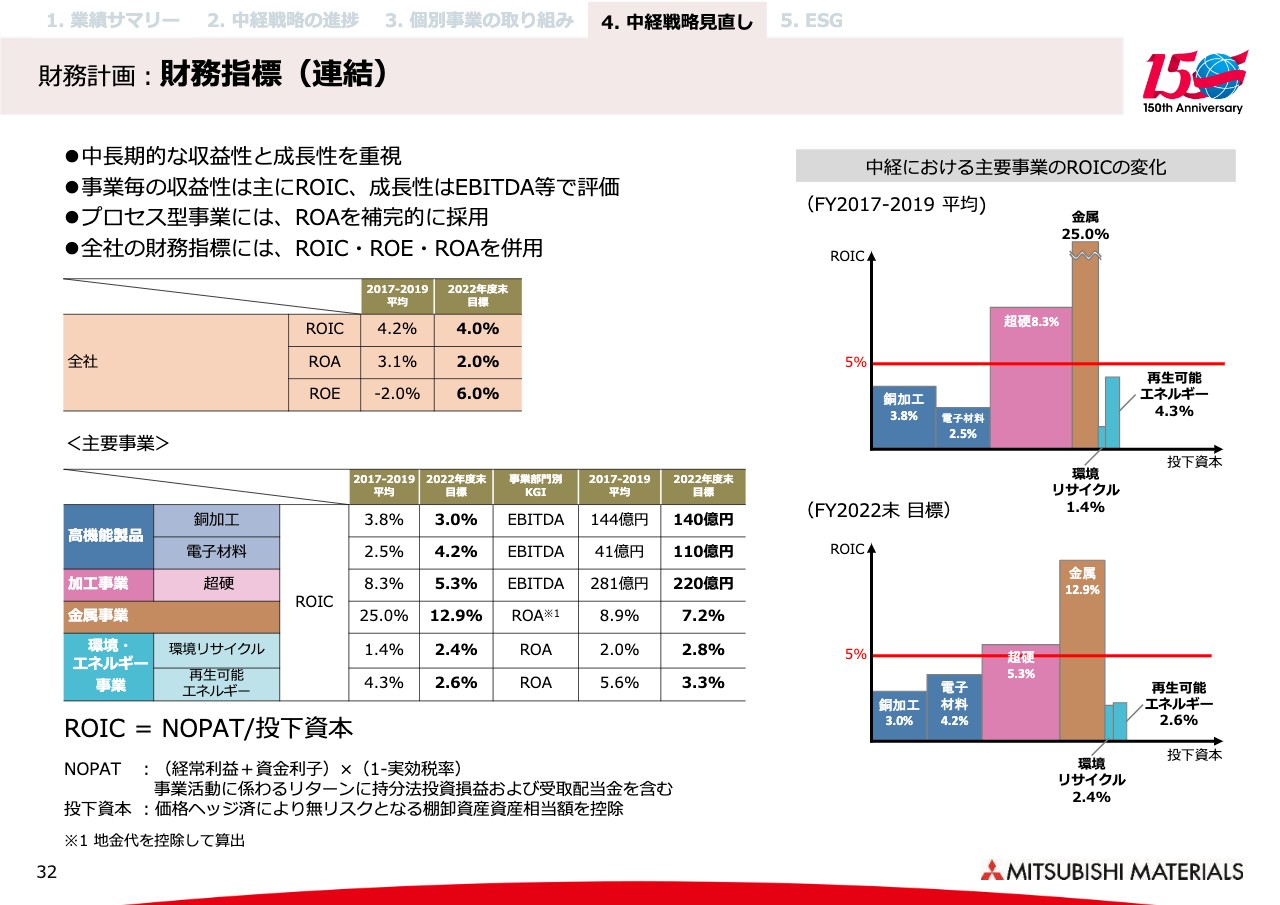

財務計画:財務指標(連結)の目標値①

事業ごとに示したものです。スライド右側のグラフをご覧ください。5パーセントの赤いラインは、現在の当社グループのWACCに相当するところです。上のグラフが2017年度から2019年度の平均、下が2022年度末の目標で、もともとは「2022年度末に多くの事業で5パーセントを超えるところまで」と考えてきたものの、若干、全体の底上げスピードが鈍っている関係で、グラフに示すかたちになる見通しであるということです。

財務計画:財務指標(連結)の目標値②

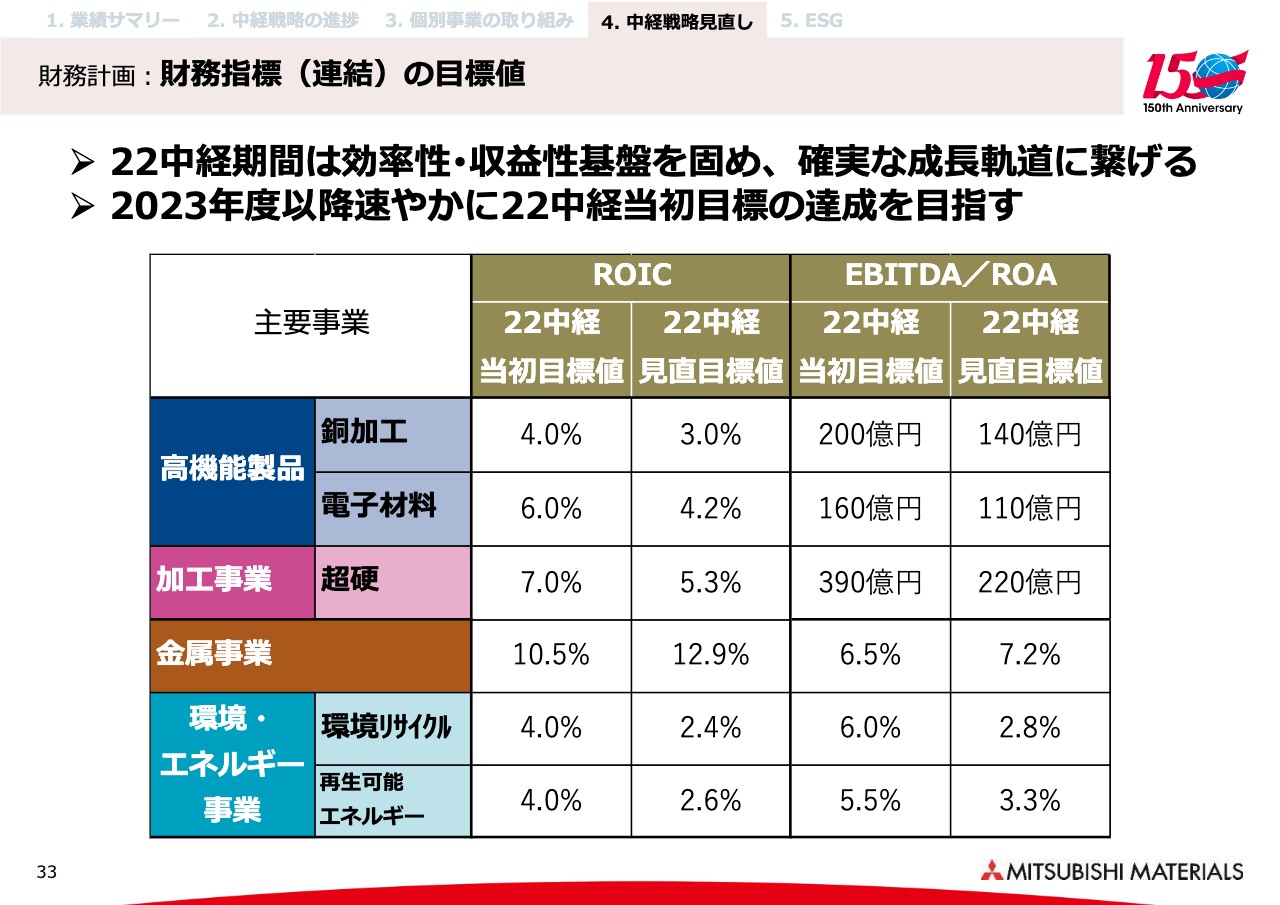

こちらは数字で示したものです。当初のROICの目標値と、補助的なものですが、プロダクト型と呼んでいる高機能製品、加工事業はEBITDA、金属事業以下はROAを示しています。目標値の見直しはこうした状況であるということです。

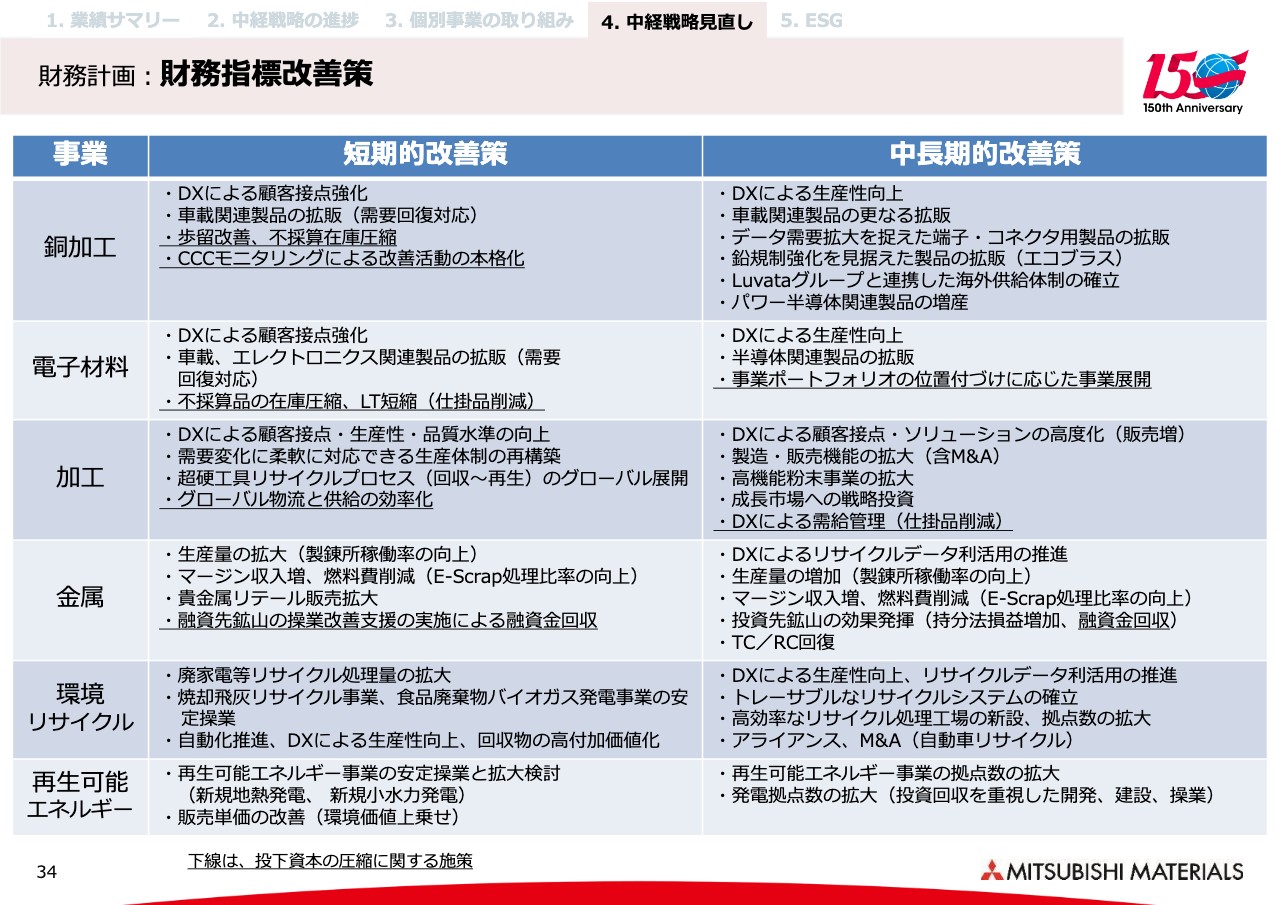

財務計画:財務指標改善策

財務指標を下方修正していますので、短期的にどういう打ち手を打つのか、あるいは中長期的な改善策をあらためて示しています。細かな項目になっていますので、項目ごとの説明は割愛します。

大きく言えば、足元ではDXを進めていることもありますので、そうした効果を最大限に取り込んでいくことと、ROICを意識した中で、資産側の整理もあわせて進めていくという内容となっています。

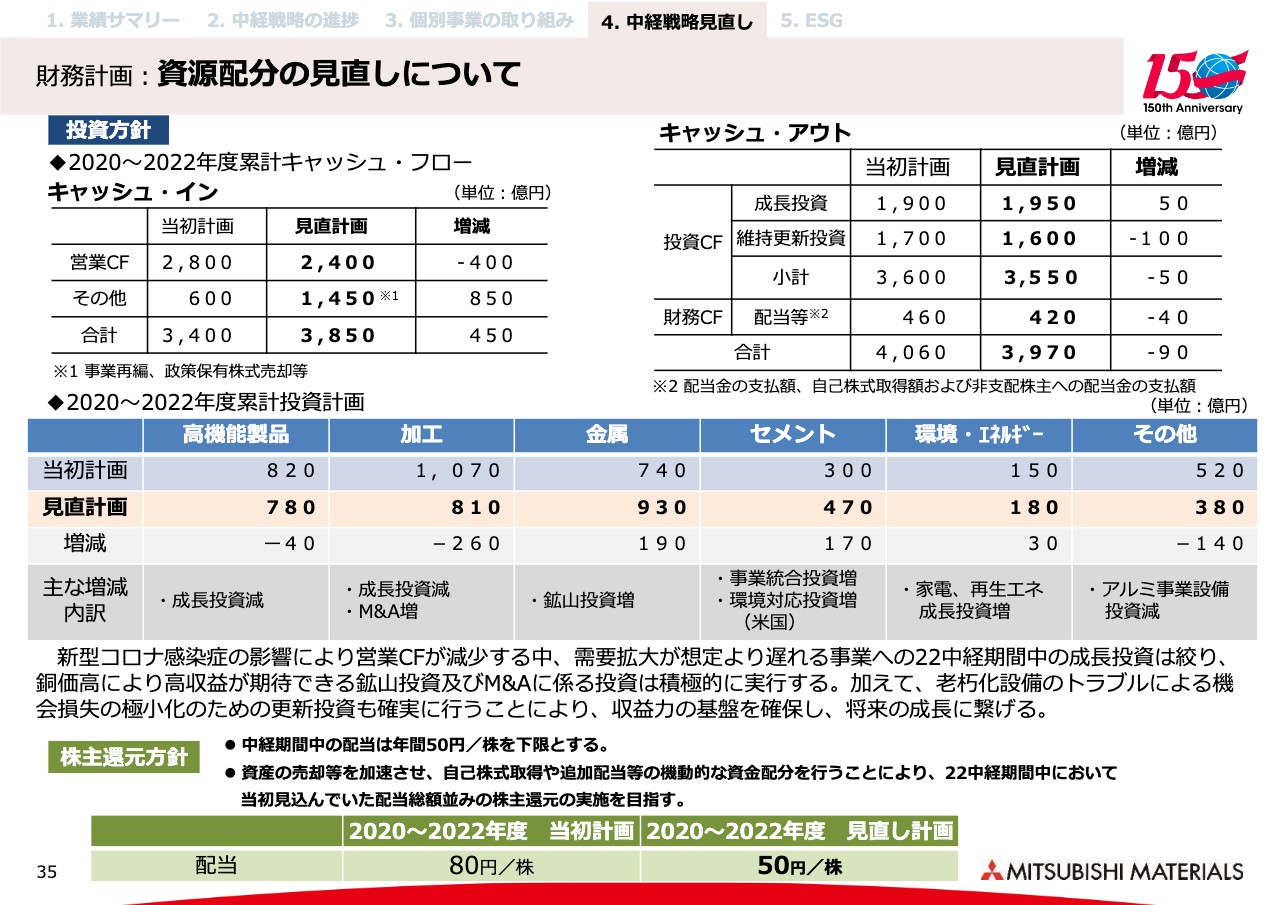

財務計画:資源配分の見直しについて

資源配分の見直しです。

スライド上部が投資方針ですが、キャッシュ・インの状況については、誠に遺憾ながら営業キャッシュ・フローの見通しを下方修正せざるを得ませんでした。一方、その他のところが大幅に増えているのは、事業再編や政策保有株式売却といった一時的なキャッシュ・インが見込めるということで、このようなかたちになっています。

キャッシュ・アウトは、成長投資についての中身の入れ替えはありますが、大きくは変えていません。加えて、維持更新投資も、ここで緩めると老朽化設備によるトラブルを惹起しかねないため、あまり大きく減少させていません。配当等は、株主還元方針との関連で見通しが決まってくるものです。

スライド中段に事業セクターごとの投資計画を記載しています。見直しで大きく変わっているものですが、加工事業と高機能製品は、一部成長投資の時期を後ろにしているため減少しています。金属事業は、足元の銅価が高止まりしていることも含めて、鉱山投資を前倒ししています。このあたりが全体感です。

スライド下段の株主還元方針です。キャッシュ・フローのところでご説明したように、営業キャッシュ・フローが当初の見込みよりも減ることを踏まえて、安定配当としての現金配当については、一旦、年間50円を下限としたいということです。

一方で、資産の売却等による一時的なキャッシュ・インが見込めることもありますので、そうしたものに相当する部分は、自己株式取得、あるいは追加配当で機動的に株主還元を図っていきます。

22中経の期間中での株主還元の総額という意味で、もともと見込んでいた1株80円の3年分に相当するところを目標として目指していきたいというものです。

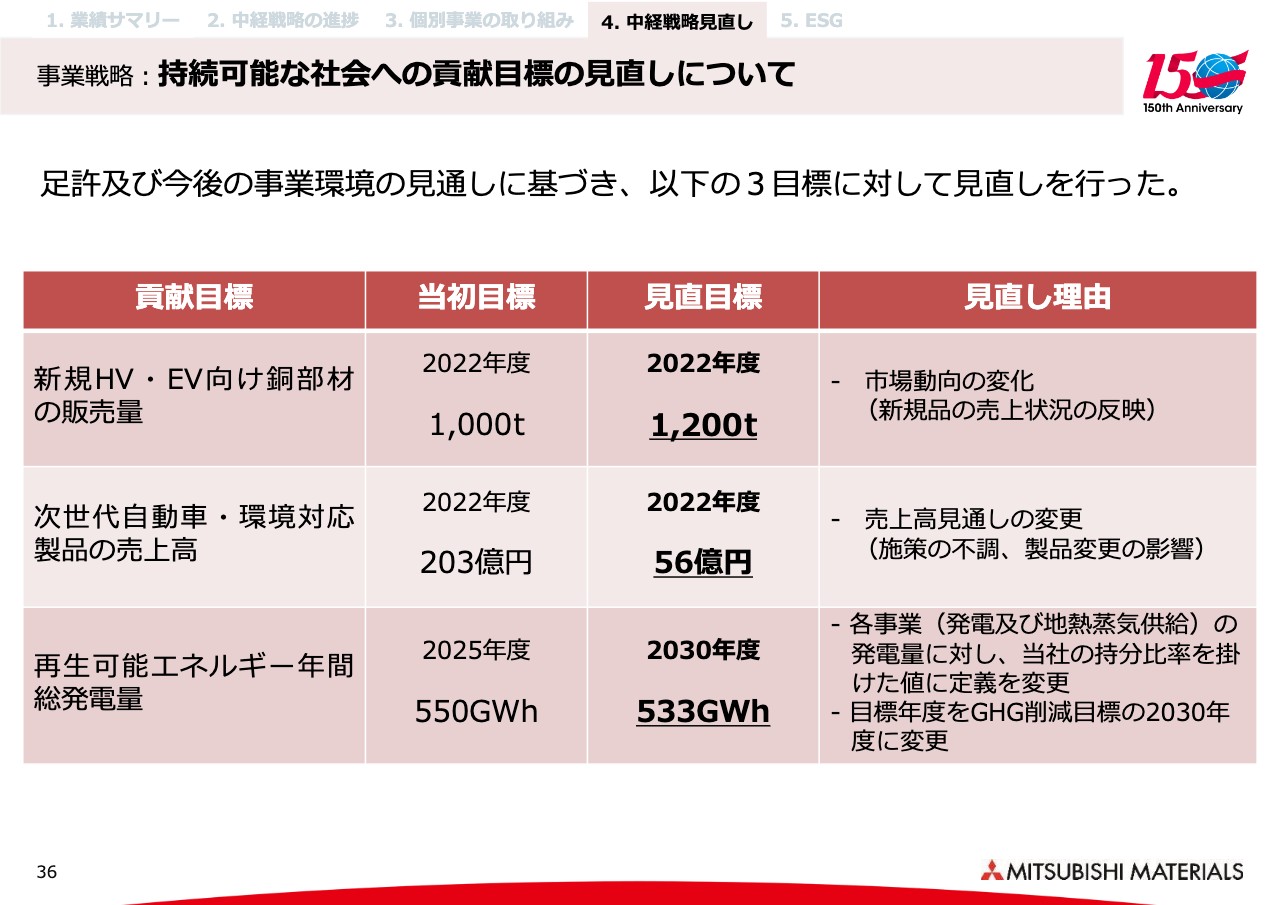

事業戦略:持続可能な社会への貢献目標の見直しについて

こちらは、一部、足元の状況を踏まえて貢献目標を変更したことを示しています。

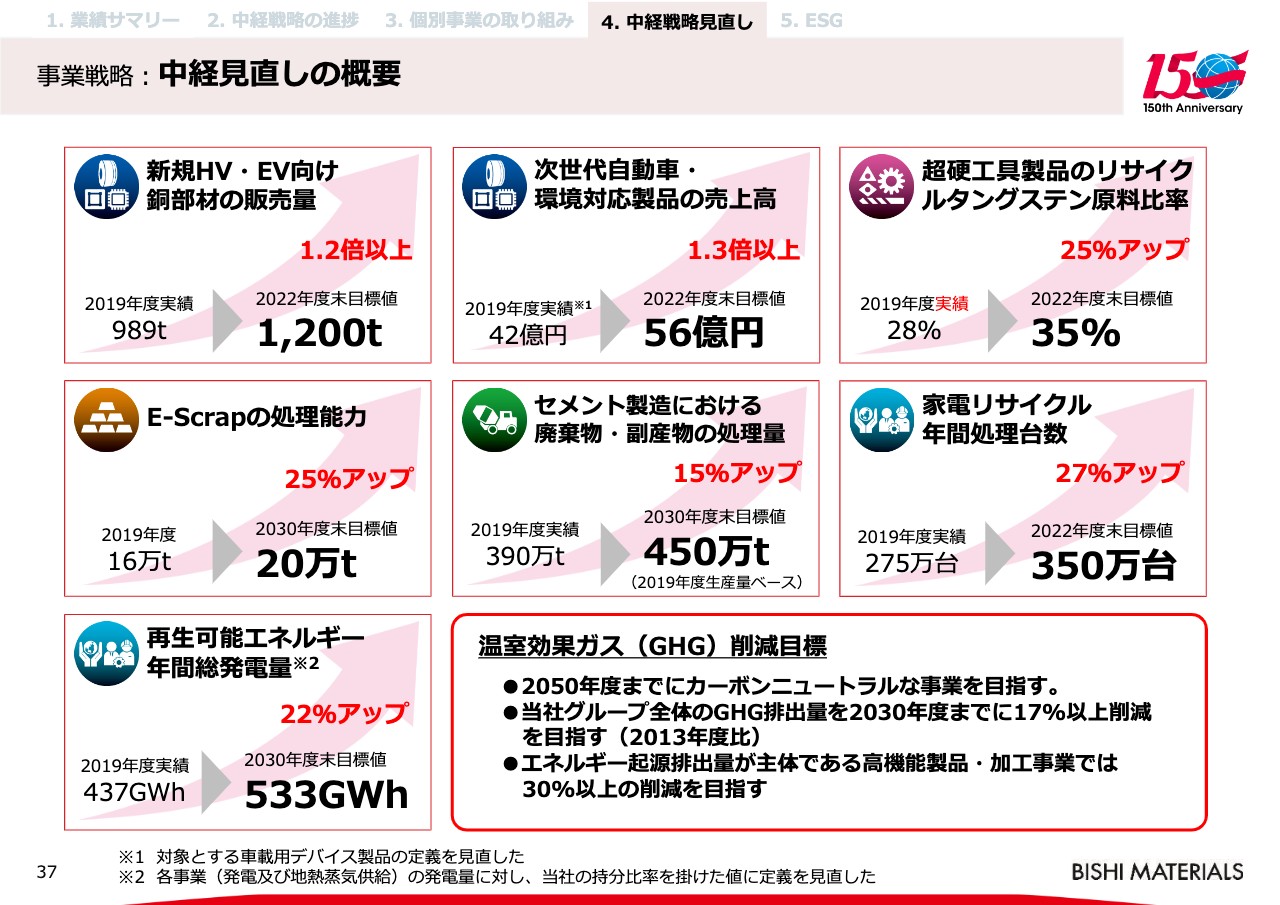

事業戦略:中経見直しの概要

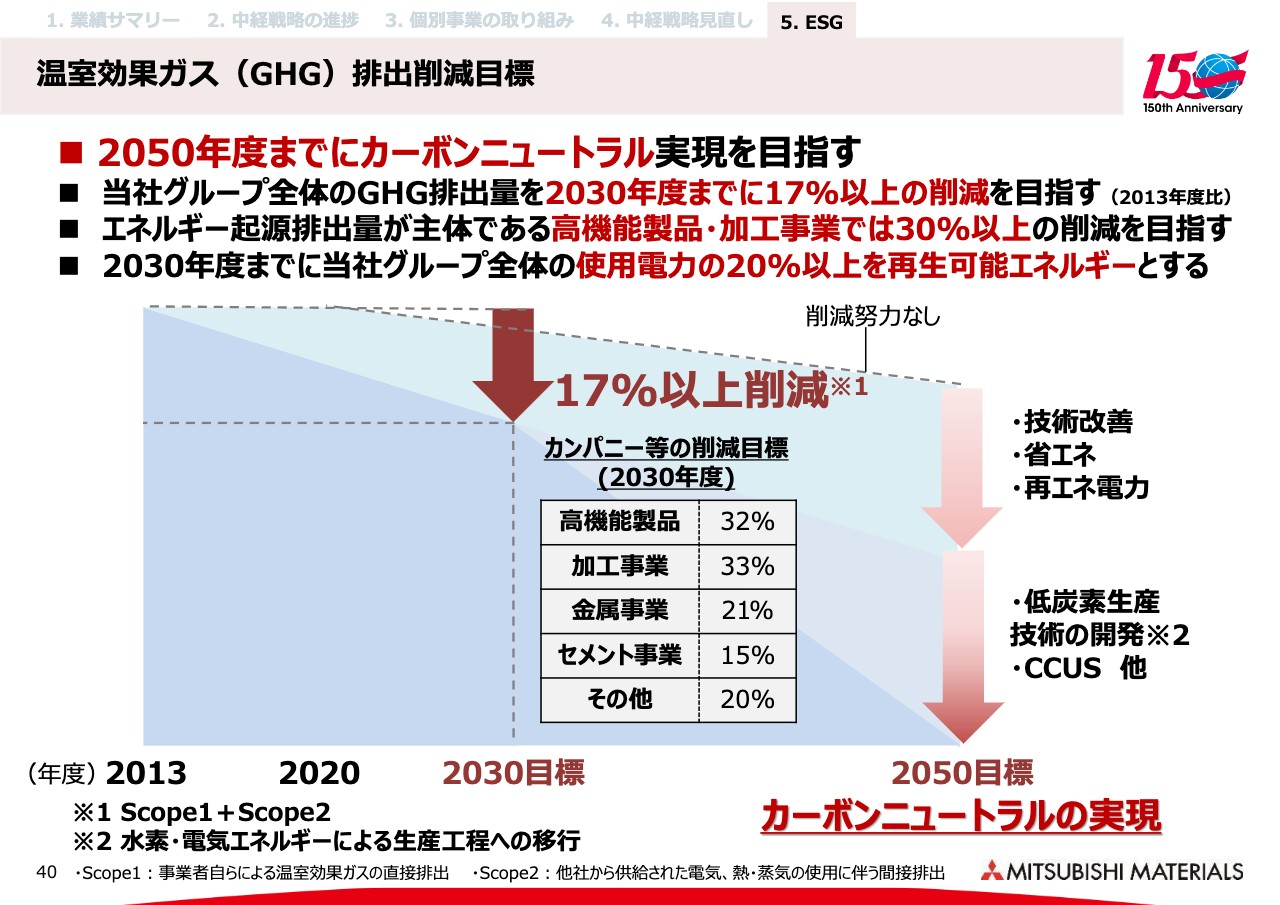

こちらも、足元の状況を踏まえてのものになります。スライドの右下に記載していますが、3月のESG説明会でお伝えしたとおり、2050年までのカーボンニュートラルを目指す中で、当社が2030年までに目指すものとして、17パーセント以上削減を掲げています。

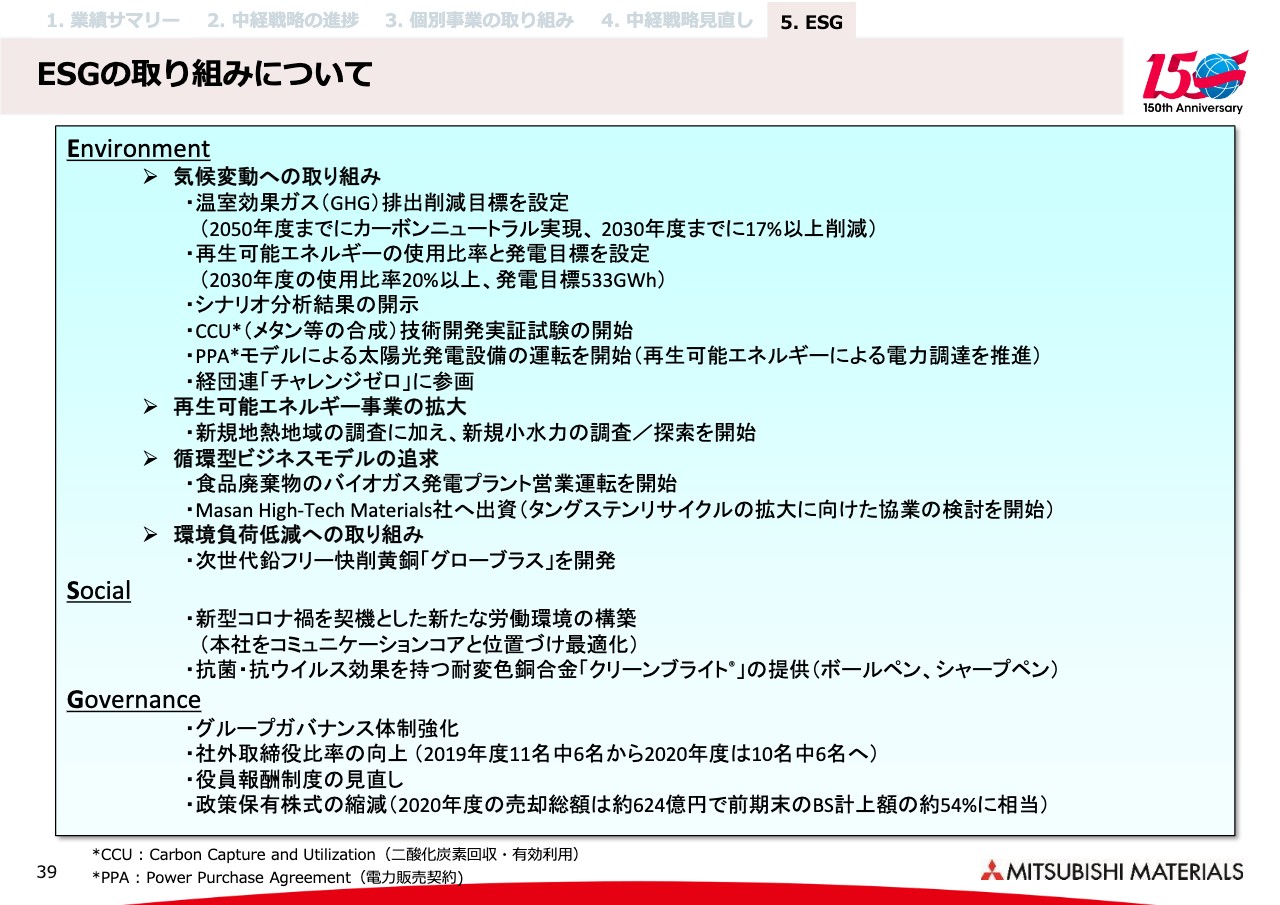

ESGの取り組みについて

ESGへの取り組みについてです。前回ご説明した内容と同じようなものになりますが、時間の関係もあるため省略します。

温室効果ガス(GHG)排出削減目標

「2030年度で17パーセント以上の削減というのは、かなり少ないのではないか」という印象もあろうかと思いますが、スライド中央の事業部門別の削減目標をご覧ください。高機能製品・加工事業・金属事業・セメント事業・その他とあり、高機能製品・加工事業は再生可能エネルギーを積極的に利用することも含めて、30パーセント以上の削減を目標としています。

一方で、セメント事業はエネルギー由来に加えて原料由来ということもあり、削減割合としては15パーセントとなります。これが全体の「17パーセント以上」という数字につながっている状況です。

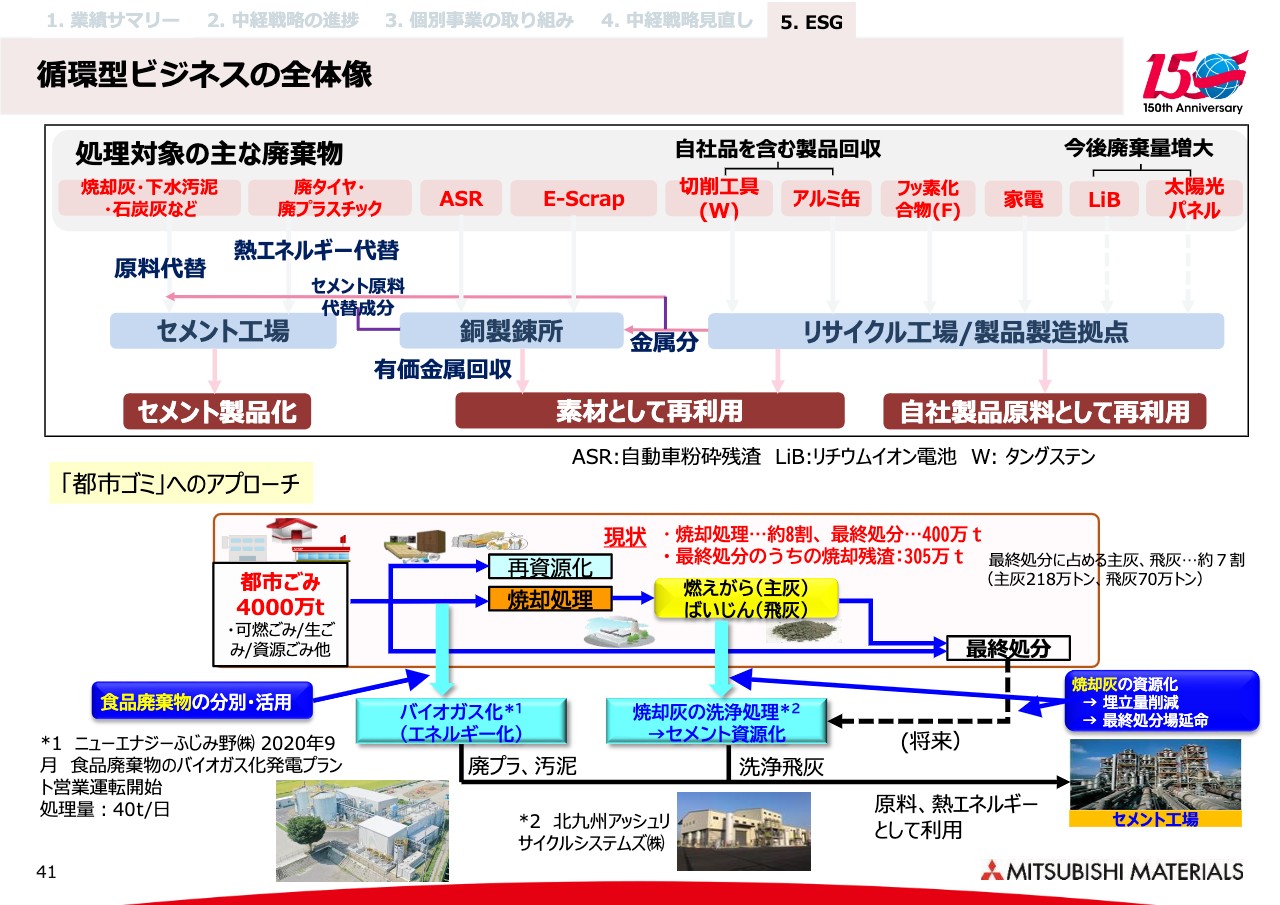

循環型ビジネスの全体像

循環型ビジネスをこちらのスライドにまとめています。上部の囲みの中で、ピンク色のボックスで示しているのが、当社が扱う主な廃棄物で、他産業から出るもの、自社から出るものと、いろいろあります。

中段の水色のボックスが、それを当社のどの拠点で処理するかを示したもので、セメント工場、銅製錬所、あるいは家電リサイクルも含めたリサイクル工場など、いくつかあるということです。

その下が、最終的にどういうかたちになるかを示したものです。セメント製品になるものがあったり、素材として取り出して再利用する、あるいは自社製品の原料にするものなど、いろいろな対応があるということです。

スライドの下半分は、都市ゴミへのアプローチについてです。都市ゴミの問題は、現在、焼却処理が主体になっているがゆえに、将来的にも長期的にもなかなか大きな問題だと考えており、当社としてどういう貢献ができるのかをまとめています。

大きく言うと、1つは焼却灰を再資源化するということで、一定の処理を行ったあとに、それをセメントの副原料として利用します。

食品廃棄物については、バイオガス化することによってエネルギー源としても取り出せて、かつその残渣はセメント工場で原料として利用できるということで、当社グループとしては2次廃棄物を出さないかたちができるであろうということを示しています。

当社グループが展開するリサイクル事業例(1)

タングステンのリサイクルを示しています。

当社グループが展開するリサイクル事業例(2)

E-Scrapの再資源化を示しています。参考程度にご覧いただければと思います。

私からのご説明は以上でございます。ご清聴、ありがとうございました。

質疑応答:銅鉱山事業に対する投資リスク

Q:チリやペルーで資源ナショナリズムの動きがあり、銅鉱山への投資にリスクが出てきた印象がある。アントファガスタ社のロス・ペランブレス銅鉱山なども含め、累進課税や国有化等が進むと収益性が下がるリスクもあるが、リスク管理の面でどういった議論が当社でなされているのか。

A:現地政府のさまざまな方針が出てきていることは十分承知しています。先日、チリの投資先のCEOともリモート面談を行いましたが、資源国としては最終的に「国益」の観点で物事が決まっていくと思います。チリもペルーも、政府と銅産業界とで対立する部分は当然あると思いますが、どこかで折り合いがつくと思います。そうした動きは我々の手が届かない部分ですが、どう取り組むのかについては、最大限情報を捉えて、投資先とのコミュニケーションを高めていくに他ならないと思っています。

銅鉱山への投資を進めるとお話はしましたが、そうした状況を踏まえて最終的な意思決定を行うということです。昨年度に、チリの事務所を法人として格上げして、より機動的に動ける体制を整えたのも、そうした状況があるからです。

Q:カウンターパーティーやチリ内部では反対意見が多く、一般的には、そこまでラディカルな方向に進まないというのがコンセンサスだと聞いているが、コデルコ社など他社の状況も含めて何か知見はあるか?

A:他社についてのコメントはできないが、当然、産業界という立場で言えば、政府が打ち出しているものを簡単には受け入れられないと思います。

質疑応答:今回の業績見通し

Q:今回業績見通しを下方修正したが、少し前の収益水準に対して物足りない印象を受ける。セグメントを変更しているので、比較は難しいが、超硬製品や銅加工の事業で先行投資負担が増えているなどの要因があるのか。曲がり角を迎えているのか、それとも外部環境に鑑みて保守的にしているのかを解説してほしい。

A:銅加工は、自動車産業での半導体不足による減産や、コロナの収束が見通せない部分などの懸念を織り込んでいます。増産投資を6年で約300億円これから実施していくことや、老朽化している設備への設備投資の負担も生じてくると見ています。

超硬製品、加工事業は昨年度に大きく落ち込み、それに合わせて投資も抑制したり時期を後ろに延ばしたのですが、急激な回復基調にあるため、その対応が十分なのかをよく見ながら進める必要があります。

Q:競争環境要因で利益が出にくいといったことではなく、市場全体を慎重に見たということでよいのか。

A:何か特殊要因があるわけではなく、我々のマーケットの見方や内部のオペレーション上のやりくりなどが今回の見通しにつながっているとご理解ください。

質疑応答:2022年度の営業利益目標

Q:2022年度の営業利益が290億円で、2019年度と同等の事業環境という前提だったが、2019年度はセメントを除くと257億円程度だった。アルミ事業の収益改善や焼結部品事業の譲渡を考えると、2022年度はあまり伸びない印象だが、どういう組み立てになっているのか。

A:セメント事業は2022年度から持分法適用会社へ移行することもあり、営業利益に乗ってこないので、それが100億円超あります。2019年度が379億円のため、他の事業は2019年度並みという見方でよいと思います。経常利益となるとセメント事業のトランザクション等も影響しますが、営業利益で見るとそのようなかたちです。

質疑応答:PTSに関する報道

Q:PTSのパートナーから、拡張計画や投資額などさまざまな情報が流れているが、当社はどのような方針で取り組むのか。

A:いろいろな報道があることは承知していますが、これまでと変わらずきちんと操業するまでです。これまではトラブル等で操業が不安定でしたが、今は操業が安定しており、引き続きPTSの操業をきっちりやっていくスタンスです。

質疑応答:2022年度の利益水準

Q:2019年度はアルミ事業が30億円の赤字で、焼結部品事業も赤字だった。アルミ事業は撤退前提であるとすると、もっと利益が出ると思うが、既存事業の利益水準がそこまで低下するものなのか?

A:22年度の対象から外しているのは焼結部品事業になります。それ以外は決定している話ではないため、そこまで織り込むのは難しいです。中経を1年間進めてきた結果が、現時点での見通し作成のベースになっています。

質疑応答:中経見直しに関する取締役会での議論

Q:中経の見直しに関して、取締役会でどういった議論があったのか教えてほしい。特に、このタイミングで配当の下限値の引き下げや、利益の予想値を下げることに関して、社外取締役も含めてどういった指摘があったのか。

A:株主還元に関しては、いろいろな立場からご意見が出ました。「当初の80円を引き下げるべきではない」という意見から「中経期間中の収益レベルから、より現実的な数字にすべきだ」という意見までさまざまでしたが、今回、現金配当を1株50円に下げました。

一方で、一時的収入が見込めるということで、営業キャッシュ・フローを原資とした現金配当と、一時的なキャッシュ・インに基づく自社株買いないしは嵩上げした追加配当も妥当ということになりました。

Q:一時的な収入やキャッシュ・インが見込めない場合、追加の自社株買いや追加配当はなしになるのか。

A:現時点では、一定程度のキャッシュ・インを見込んでいる前提で、当初の配当総額並みを目指すということです。「それがなければどうするのか」という仮定の質問に答えるのは難しいですが、経営陣としては、一時的なキャッシュ・インが見込めると一定程度の自信を持っているため、今回の見直した株主還元策になっているとご理解ください。

質疑応答:コロナ影響に対する自助努力

Q:コロナ影響で中経を見直したが、当社としての自助努力としてはどのようなものがあったのか。

A:昨年度の第1四半期の決算発表で、収益改善対策についてお話ししました。経営陣を含めた報酬の自主返上、人件費を一定程度抑える、費用の大幅削減、また結果的に一部になりましたが、設備投資計画の見直しを行いました。また財務政策として手元資金を厚めに置いたり、ハイブリッドローンを組成するなどのさまざまな対応を行いました。

昨年度のボトムラインである244億円という純利益の結果は、それらの取り組みが寄与した結果と総括しています。

質疑応答:今回見直した中経期間の事業別投資計画

Q:投資キャッシュ・フローは前回見通しからあまり変わらず、銅加工では6年で約300億円を使っていくものの、時期ズレが発生するということだが、中長期的に事業構造変化があって変わってきているものがあれば、セグメント別に教えてほしい。

A:事業ごとの投資計画ですが、高機能製品は6年で約300億円で、全体感としては変わりありませんが、明らかに起業工事としてスタートする時期を顧客との会話をベースにアジャストしています。上流で型銅を生産する堺工場の投資はスタートし、下流の圧延・押出部分の起業工事も計画を進めています。

加工事業は、国内・海外含めて、コロナ影響で明らかに増産する起業工事を後ろ倒ししている部分がマイナスとして出ています。またM&Aの増加は、マサン・ハイテック社への出資、協業といったものが出てきています。

金属事業は、製錬は予定どおり設備投資を進めますが、鉱山投資は一定程度は今後の進捗しているプロジェクトへの関わり方なりを考え直すモードにあるのではないかということが、この投資金額に反映されています。

セメント事業は、統合に向けたシステム構築への対応投資が必要になります。

質疑応答:収益構造改善事業の対策における時間軸

Q:事業ポートフォリオの最適化に関して、電子材料のところで多結晶シリコン、電子デバイス、そのほかアルミ事業が、成長性も収益性(ROIC)も低いところに位置しているが、いつまでに収益構造を改善するのか、また、事業撤退も視野に入れるとあるが、こうした課題事業に対する収益改善策の時間軸を教えてほしい。

A:時間軸を明確にお伝えするのは難しいですが、経営陣の意識の中にあるのは、基本的にはこの中経期間です。どのようになるかは、今後のマーケットの動向や当社内での収益構造改革の動きなどとの関連で決まってきます。

質疑応答:中経の見直し内容と戦略との整合性

Q:ポートフォリオの戦略に沿ったかたちでの事業の見直しということだが、整合性が取れているのか理解できていない。例えば32ページのグラフを見ると、銅加工のROICは、過去の平均値でも2022年度末の目標でも3パーセント台になっている。そこで大型投資を検討するといったポートフォリオで、ROICの目標値をクリアするのか。

金属事業は市況によるところはあるが、超硬工具はグラフを見ると5パーセントを超えている。一方で、事業環境から投資を抑制するということで、ポートフォリオの組み換えと、将来進みたい方向性とで整合性が取れているのかがわかりにくい。

時間軸を2022年に置いてしまうと「中長期でこういう方向」という言葉がエクスキューズになってしまう印象だが、何にコミットするのかについて考えがあれば整理してほしい。

A:あくまで22中経の3年間の時点での状況を見直して示したものであり、2022年度末の到達点が当初見込みよりも低くなるのであれば、もともと考えていた到達点にいつ到達できるのかを示さなければいけないことは認識しています。そうしたことは内部でも議論しています。ただし、現時点で「何年度で達成できます」とコミットできるほどの確証を得ていないのが正直なところです。

当社の中経はずっと3年単位で来ていますが、単位も含めて、次の中経あるいは来年度、見通しが持てるようになったところでご説明します。

質疑応答:CO2削減と成長投資との整合性

Q:CO2削減への取り組みで、例えばカンパニーごとの削減目標が、能力増強部分と整合性が取れているのかがわからない。生産量を増やしていく中でCO2削減を進めるのは容易ではないが、カーボンニュートラル戦略と成長戦略のための増産投資をどのようにリンクさせて考えればよいか。

A:例えば銅加工事業は、能力増強をベースにしながら削減目標を立てています。加工事業で需要の見通しをどう置くのかは難しいですが、基本的には「増えるものは増える」という考えをベースに置いています。

高機能製品も加工事業も、まずは再生可能エネルギーの利用率を高めるのが大きなポイントです。再生可能エネルギーのマーケットがどうなるかにも依存する部分はあるものの、一定程度の削減は進められると思います。

省エネは、少なくとも2030年までは今までの取り組みの延長線上であり、現時点で一定程度見通せるものを織り込んだ削減計画になっています。

※質疑応答部分は、企業提供の要旨になります。