2021年4月14日に行われた、ウイングアーク1st株式会社 2021年2月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ウイングアーク1st株式会社 代表取締役社長 兼 CEO 田中潤 氏

ウイングアーク1st株式会社 執行役員CFO 藤本泰輔 氏

Ⅰ. 会社概要 [Vision]

田中潤氏(以下、田中):それでは、2021年2月期の決算説明をさせていただきます。まず、会社概要です。当社は「Empower Data,Innovate the Business,Shape the Future.」というビジョンを掲げています。データの価値創造によってビジネスにイノベーションを起こし、そして世の中を変えるというものです。

そもそも、ビジョンを実現するにあたり我々が非常に注目しているのは、現状の日本の課題をどう解決するかということです。

スライドの左下にグラフを記載していますが、このグラフは下に行けば行くほど、単純労働といったアナログな仕事が多く、左の部分は、ITをあまり使っていないということになります。つまりグラフの左下部分は、ITの活用があまりされていないアナログな仕事が多い国となります。

現在、日本はまさしくここに位置しており、グラフの右上のほう、ITをうまく使ってもっと付加価値の高い仕事を実現する国という方向に持っていかないと、これからの未来が先行き不透明になってしまうと思っています。

それを我々はどのように解決しようとしているかと言いますと、大きなポイントとして、「データとテクノロジーをいかにうまく使うか」というテーマがあります。

スライド右下に当社の提供する解決策を記載していますが、単にデータとテクノロジーを提供しても、当然ですが、課題の解決にはなりません。どのようなことをして、どのような結果を生むのかというプロセスと目的が重要になります。我々はこの目的を定めていただき、データを活かして、最終的に人がどのように活動すればよいかといったことを含めたトータルのサービスを提供することで、人の価値を高める世界を目指しています。

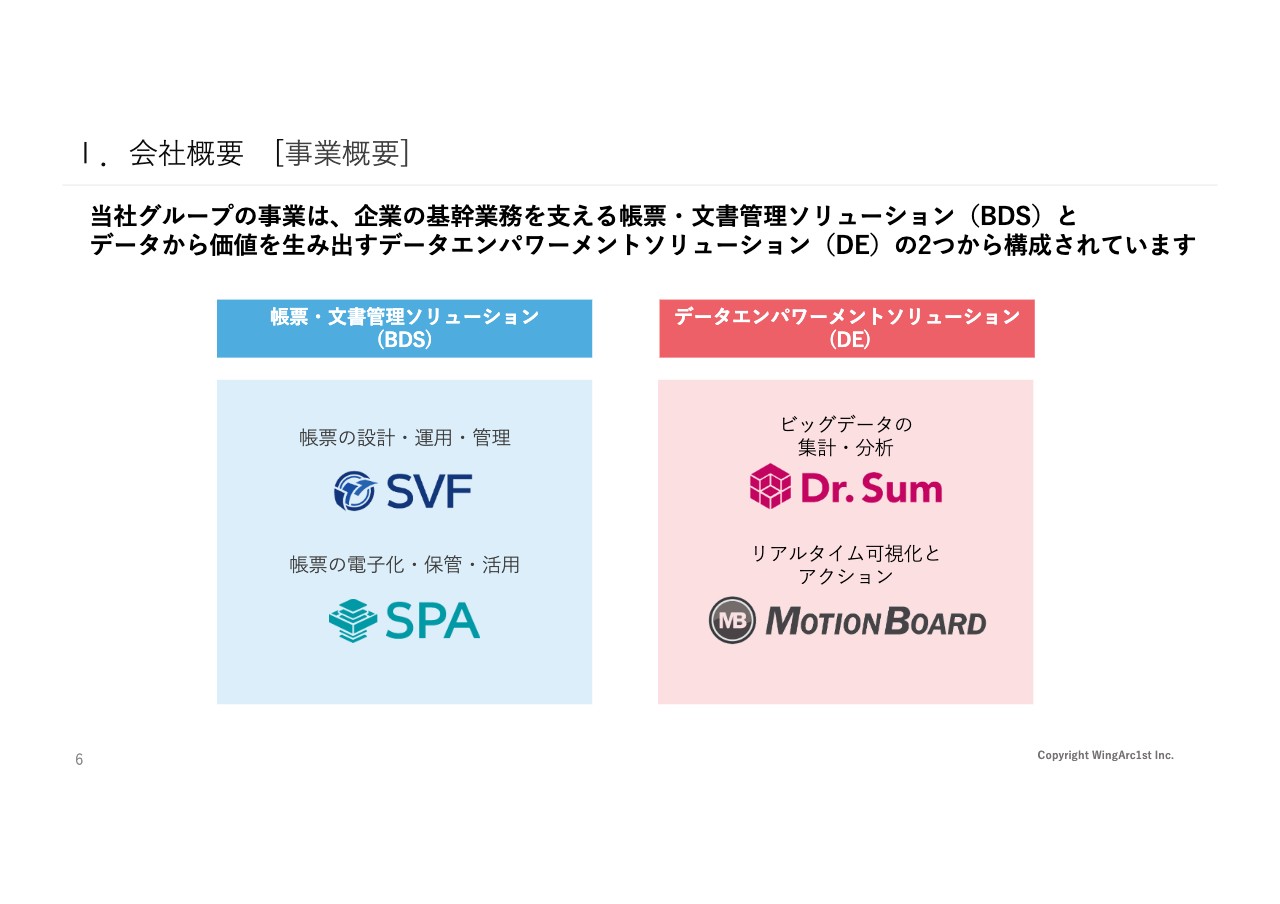

Ⅰ.会社概要 [事業概要]

当社のビジネスは大きく2つあり、1つが帳票・文書管理ソリューションです。これを「Business Document Solutions」 略してBDSと言っています。スライドではブルーで示していますが、このあとの資料もブルーのところはすべてBDSのお話です。

もう1つが、赤色で示している「Data Empowerment Solutions」略してDEです。データエンパワーメントというのは当社が作った造語で、データの価値創造、データ活用を意味しています。

このビジネスカテゴリの中には主力製品があります。BDSは「SVF」「SPA」という製品が主力になっており、こちらを軸にソリューションを提供しています。DEは、「Dr.Sum」「MotionBoard」という2つの製品が主力となっており、この2つを軸にしながらビジネスを進めています。

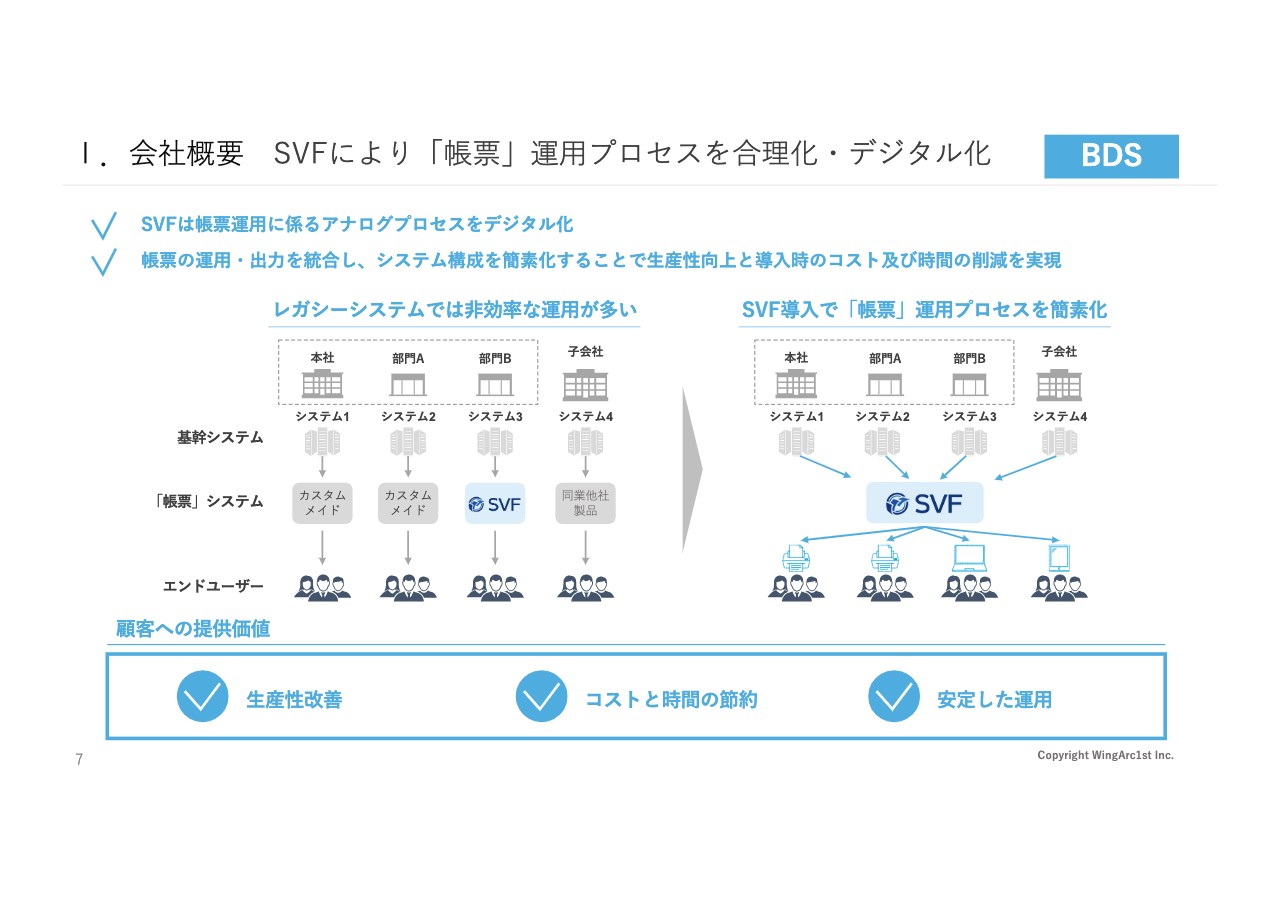

Ⅰ.会社概要 SVFにより「帳票」運⽤プロセスを合理化・デジタル化 BDS

実際に、BDSとDEはどのようなことをしているのか簡単にご説明します。BDSの主力は帳票です。日本ではみなさまご存知と思いますが、請求書や伝票も帳票で、帳票システムの効率化が大きな軸になっています。

日本の企業は社内に多くのシステムがあります。例えば会計や人事など、さまざまな仕組みがありますが、すべてにおいて帳票が関連しており、我々はこの領域を1つに集約して、効率化を進めています。

昨今、集約した先の例として、これまで請求書を郵送していたものを、コロナ禍をきっかけにデジタル出力で相手に送るといったことや、メールで送ったり、また、直接URLでダウンロードできるようにしました。さまざまなことがありますが、我々の仕組みをお持ちのお客さまは、ワンタッチでどちらにでも切り替えができる仕組みになっています。

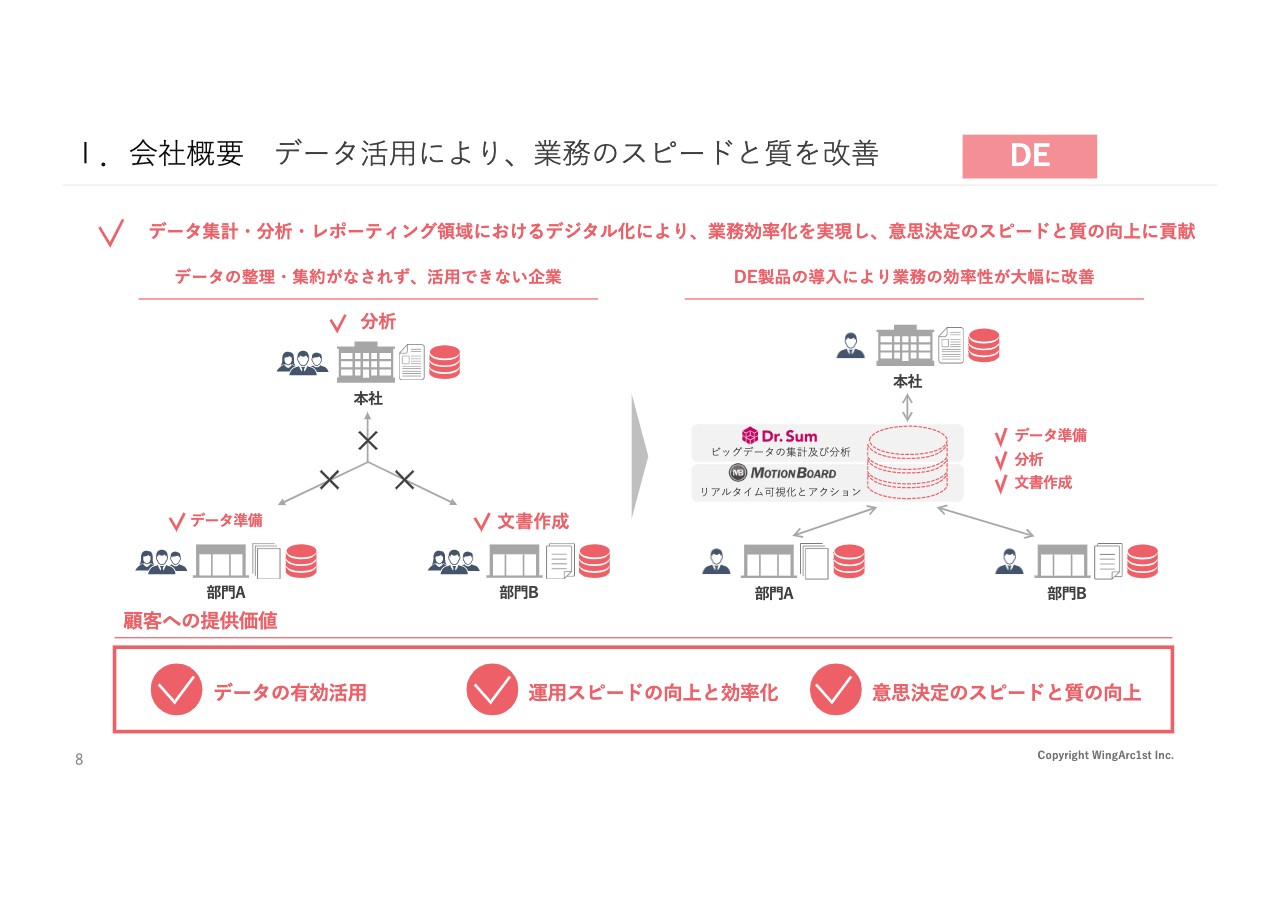

Ⅰ.会社概要 データ活⽤により、業務のスピードと質を改善 DE

DEはデータ活用という領域で、一番シンプルなところです。企業の中では、エクセル等を使ってデータを集計してまとめて、それを経営層や上長にレポートする業務が普通にあります。

この領域に関して、みなさまは比較的手作業で行うことが多いのですが、そこを一気にデジタル化していくということです。これまでの手作業の部分は、ほとんどなくしていく領域となっています。

コロナ禍において、会社でこのようなレポートを作ることができないお客さまが多くいましたが、当社のお客さまはクラウドサービスで簡単にデータを出せますし、レポートも見たい時にいつでも見られるということで、非常に効率的な運用ができています。

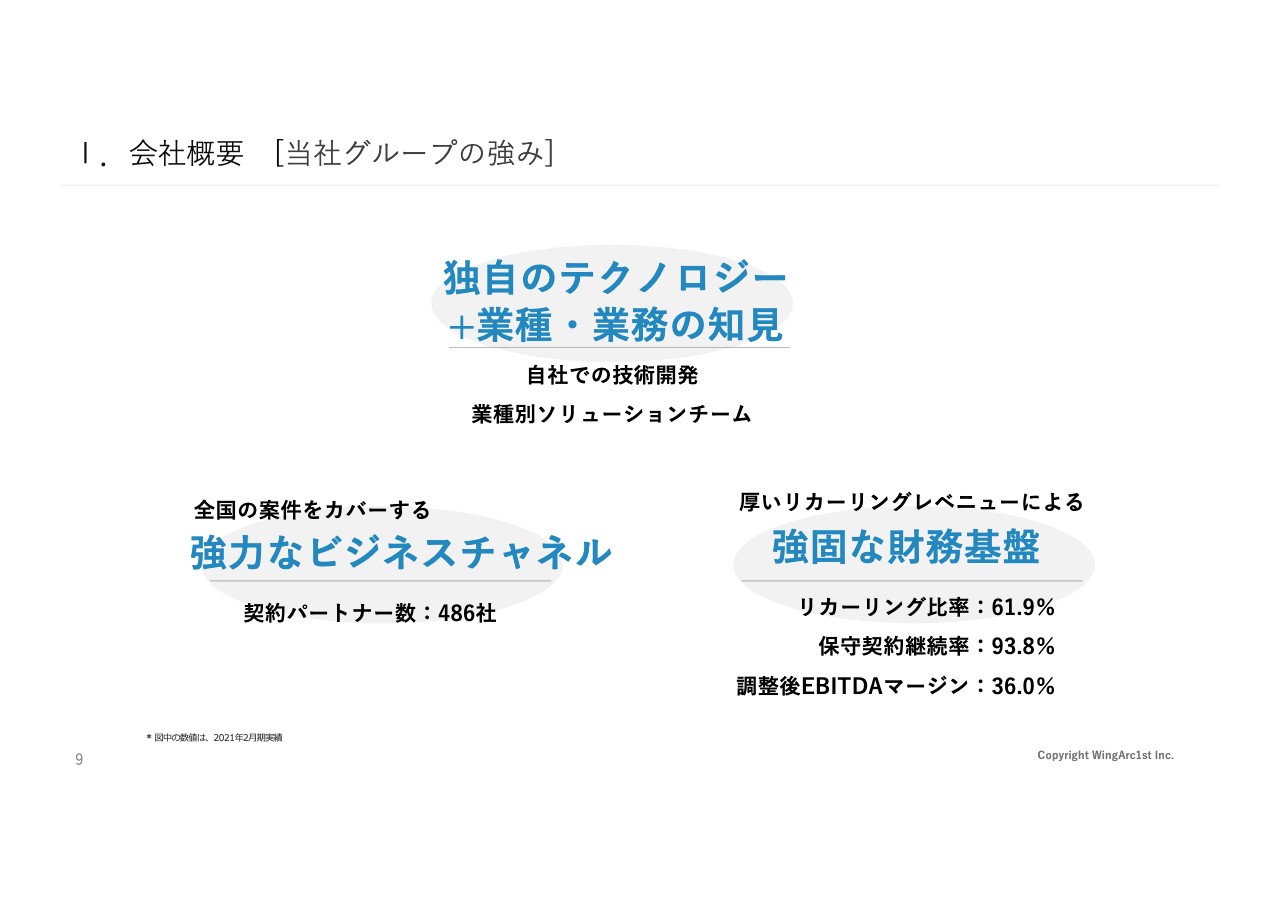

Ⅰ.会社概要 [当社グループの強み]

これらのビジネスを、どのように広げていくかというところで、我々の強みは3つあります。1つ目は、すべてのテクノロジーにおいて、当社独自開発の技術を軸としています。単にテクノロジーを提供するだけではなく、各業種や業務の知見をうまく組み合わせることにより、お客さまがその業界において成功できるというところを、ソリューションというかたちで提供しています。

2つ目は、強力なビジネスチャネルということです。当社は日本全国にパートナー企業がおり、このパートナーが我々の商品やサービスを売っています。現状、500社近いパートナーがいますが、全国区で販売網をカバーできるのが特徴です。

そして、3つ目は強固な財務基盤ということです。当社の売上の61.9パーセントは、リカーリングレベニューによるものです。リカーリングとは「継続的な収入」のことを言います。

製品を購入いただいた後、保守サポート契約を結んでいただき、安定的に運用するということに対して、費用をお支払いいただいています。クラウドサービスであれば毎月、一定数の利用料に応じて課金するようになっていますので、一度使い始めた方がずっと使っていただけるモデルとなっています。これをリカーリングと呼び、割合が非常に高いところがポイントになっています。

そして、ソフトウェアをお使いのお客さまの多くは保守契約を結んでいただいており、この契約継続が毎年行われますが、特徴的なのは、継続率も非常に高いレベルにあるということです。また、我々は調整後EBITDAマージンが36パーセントと利益率も高いところにあります。

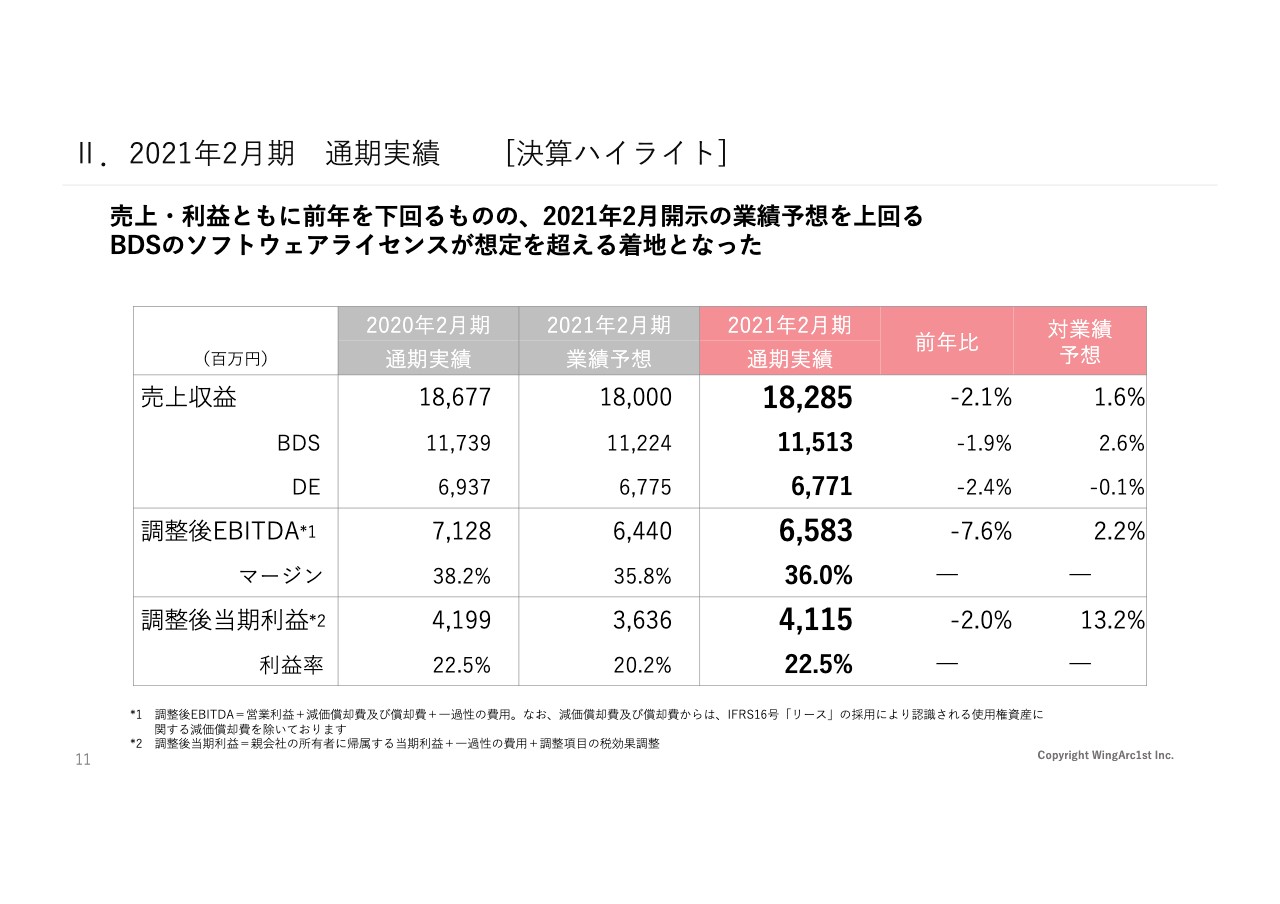

Ⅱ.2021年2⽉期 通期実績 [決算ハイライト]

ここからは、2021年2月期の通期実績に入らせていただきます。まず、3月の上場のタイミングで業績予想を出していました。それがスライドのグレーの部分、左から2番目の「2021年2月期業績予想」というところです。昨日、発表させていただいた業績の着地に関しては、スライドの赤色部分「2021年2月期の通期実績」の数字になっています。

業績予想では180億円の売上を予想していましたが、結果的には182億8,500万円と、1.6パーセント増になりました。調整後EBITDAに関しても、64億4,000万円の予想に対して65億8,300万円と、こちらも2.2パーセント増となっています。そして、調整後当期利益に関しては、36億3,600万円の予想のところ41億1,500万円と、13.2パーセント増となりました。

次に調整後EBITDAマージンの内容については、CFOの藤本からご説明します。

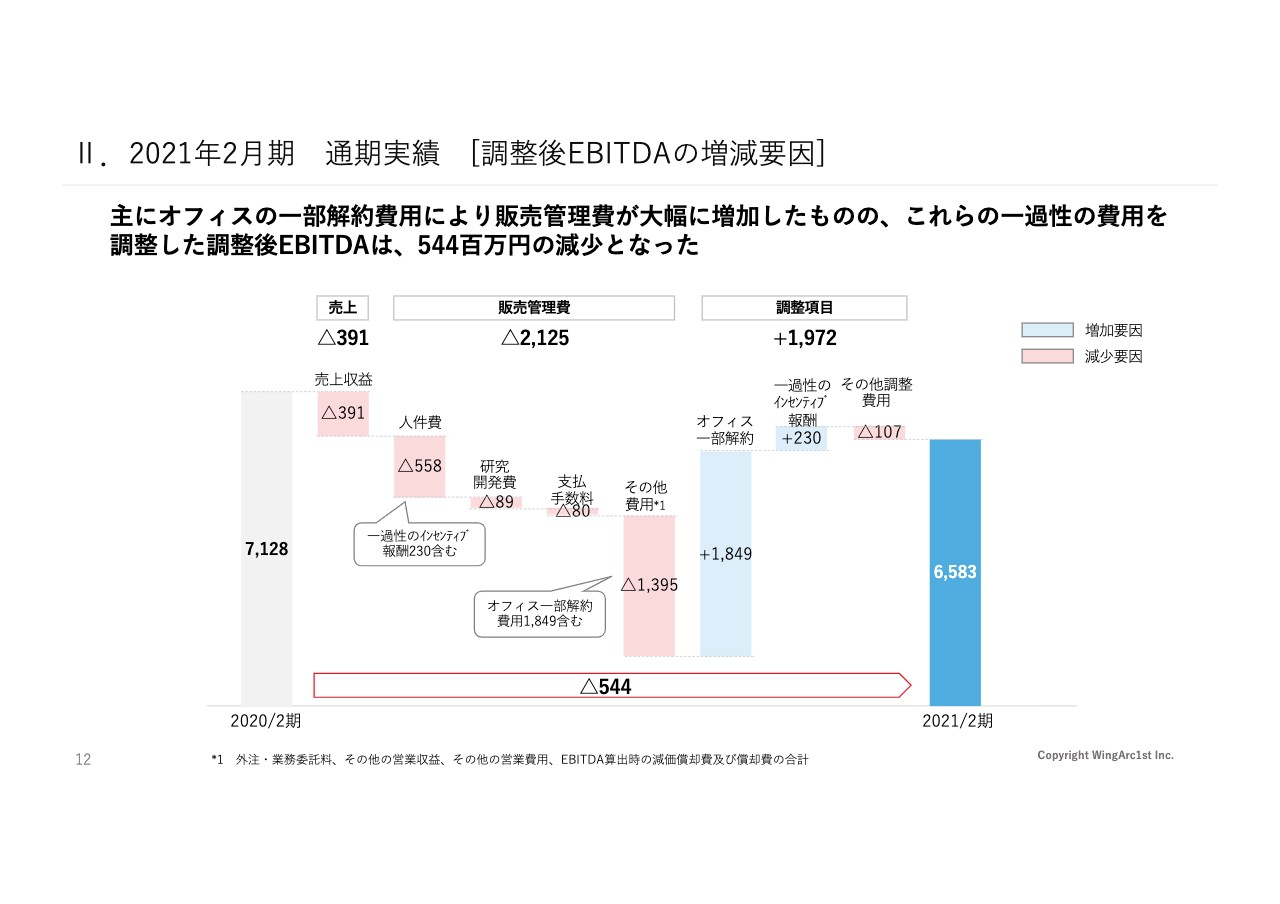

Ⅱ.2021年2⽉期 通期実績 [調整後EBITDAの増減要因]

藤本泰輔氏(以下、藤本):2021年2月期は新型コロナウイルスの影響で、非常に特殊な費用が出ています。これは前期EBITDAとの比較を、ウォーターフォールチャートで示しているスライドですが、販管費を見ていただくと、一番右の部分、その他費用が大きく出ています。

後ほどご説明しますが、このようなコロナ環境下において、我々は全社員リモートワークに移行しました。それに伴いオフィスの見直しを実施したため、右側の調整項目にもあるとおり、一時的な費用が約18億5,000万円出ています。これは今期特有の費用ですので、来期以降は発生しませんが、制度会計上の営業利益との差はこの費用がが大きく作用しています。

また、中央にある一過性のインセンティブの報酬では、一部ストックオプションを付与できなかった海外赴任者への一時的なインセンティブということで、これも今期特有の費用として出ています。そのため、こちらの調整項目にある費用は、来期以降は発生しないものですので、そのような調整を踏まえて、今期の調整後EBITDAは、65億8,300万円の着地になりました。

先ほどあった、「当期純利益が業績予想より大きく上振れている」というところでは、この後、当期の業績の部分でご説明しますが、我々はこのようなコロナ環境下においても研究開発を継続して行っており、今期も試験研究費の税額控除が拡大しました。これにより、想定していた実効税率を下回り、税負担が下がった要因になっています。

こちらは今期もある程度、継続すると見ています。また、今期の業績予想でも補足してご説明します。

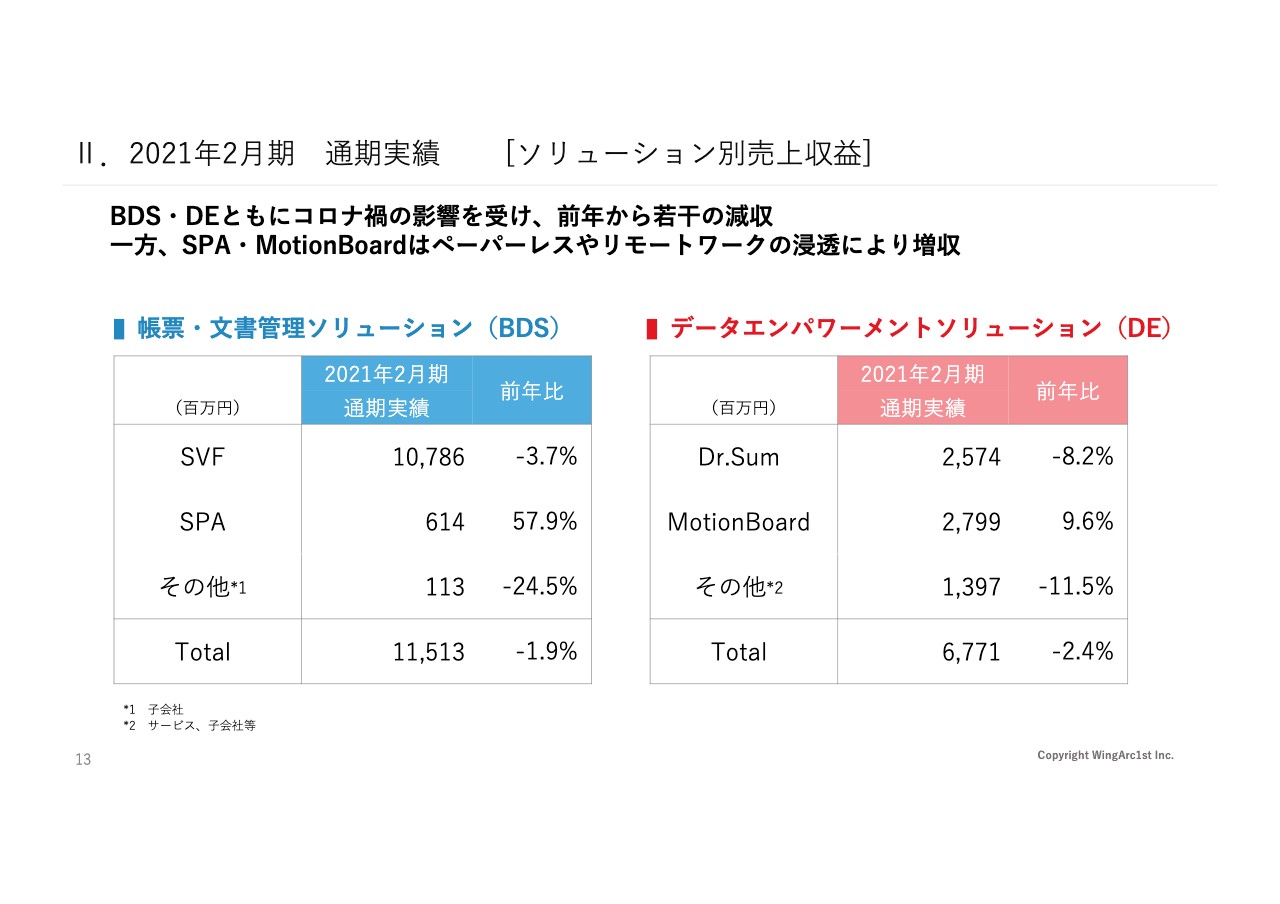

Ⅱ.2021年2⽉期 通期実績 [ソリューション別売上収益]

田中:さて、少しトピックス的なところですが、先ほどお伝えしたBDSとDE、2つのソリューションについてです。その中で特に「SPA」と「MotionBoard」はそれぞれのカテゴリーに属しており、この製品の売上が非常に高い成長を見せています。

背景としては、環境も後押しをしているところで、コロナ禍において日本でもリモートワークの浸透が進んでいます。ですので、ペーパーレスやリモートワークにおいて、いかに効率的に仕事をできるようにするかといったことに対して、特にペーパーレスでは「SPA」、リモートワークの活用では「MotionBoard」が押し上げている状態になっています。

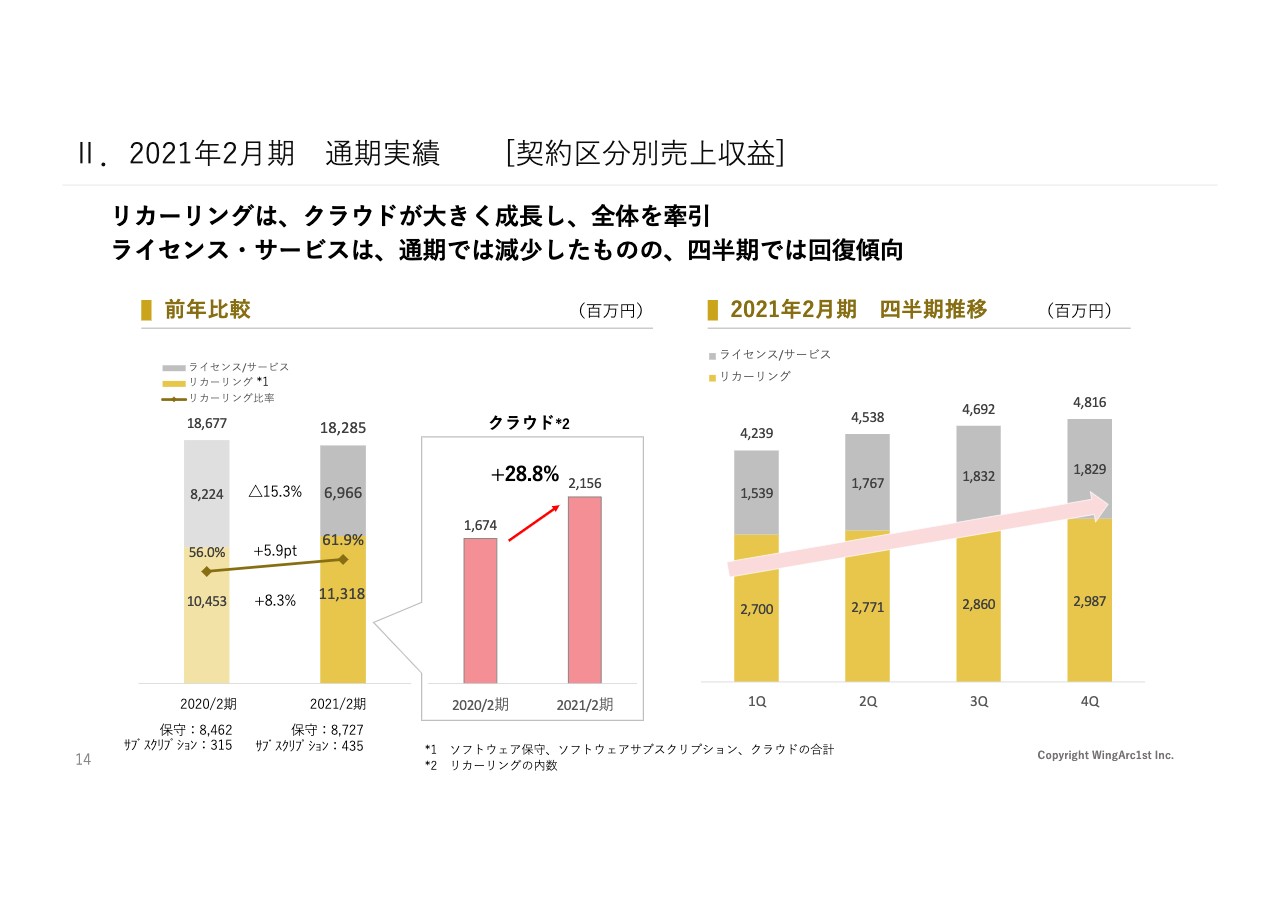

Ⅱ.2021年2⽉期 通期実績 [契約区分別売上収益]

実績の中でも、先ほどもお話が出てきているのが「リカーリング」というビジネスモデルで、リカーリングレベニューが厚いところが当社売上のポイントとなります。これは翌年度も継続的に入ってくる確率が極めて高いモデルですので、今後の安定的な収益源となっています。

昨年対比で見ても、売上に占めるリカーリングの割合が56パーセントから61.9パーセント上昇しています。コロナ禍においても、非常に高い状態を維持しています。

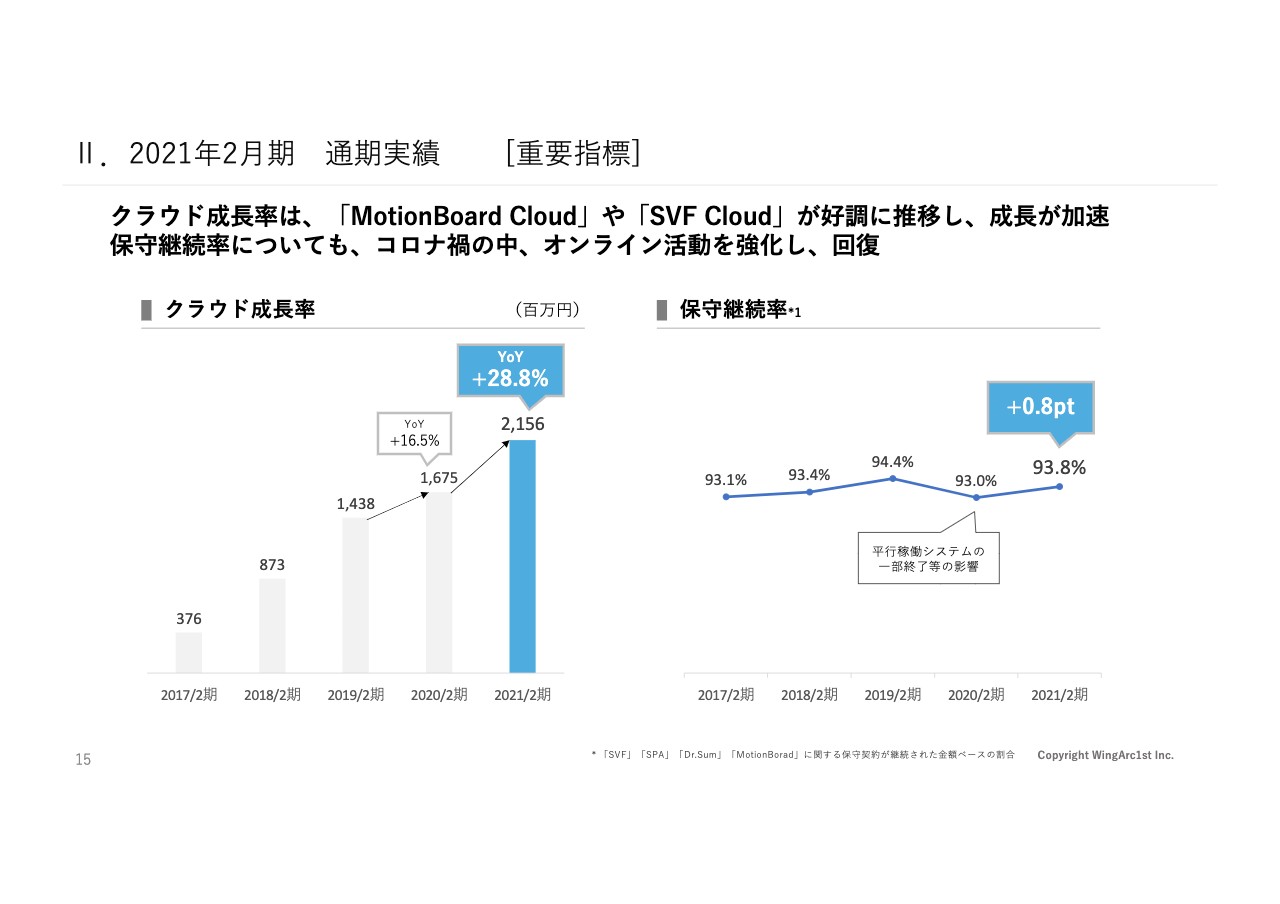

その中に入っているクラウドに関しては、昨年度対比で28.8パーセント増と、非常に高い成長率を示しています。

スライド右側のグラフは、各四半期の売上になりますが、コロナ禍の影響を受けたと思われる方々も多いと思います。確かに第1四半期はそうでしたが、その後の第2四半期、第3四半期と、業績は右肩上がりに回復しています。

Ⅱ.2021年2⽉期 通期実績 [重要指標]

その中でも、今お伝えしたクラウドに関しては、ここ3年を見ても非常に高い成長率となっており、保守につきましても、非常に高い継続率を維持しています。コロナ禍でもお客さまをほとんど失わず、非常に高い継続率を実現できたのも、我々の製品・サービスがお客さまのビジネスになくてはならないものになっている証明だと思っていますので、このあたりはしっかりと結果を出せたと考えています。

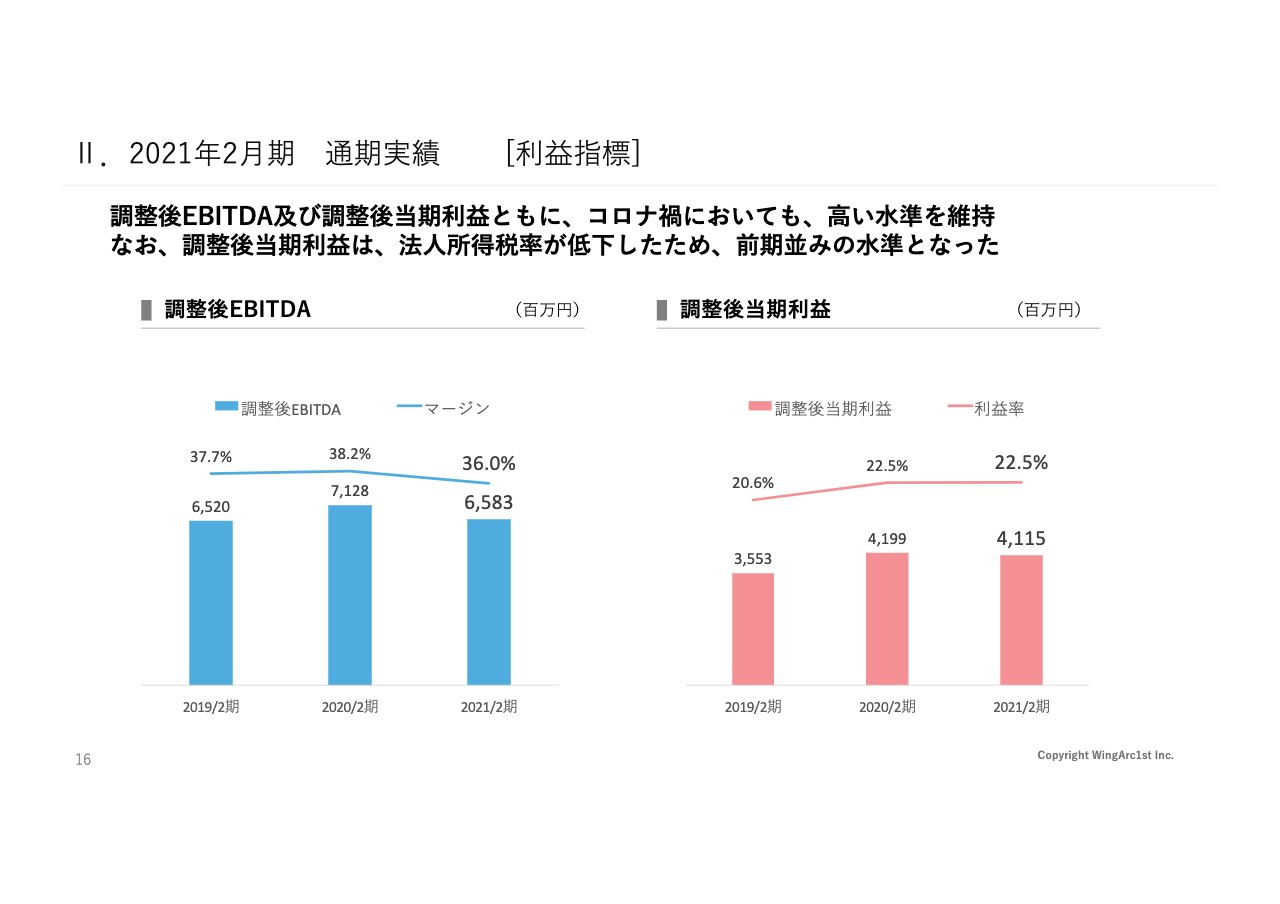

Ⅱ.2021年2⽉期 通期実績 [利益指標]

調整後のEBITDAマージンに関しても、コロナ禍において非常に高い水準は変わらず、調整後の当期利益は昨年とほぼ同等水準です。この環境においても、底堅く成長できると証明できました。

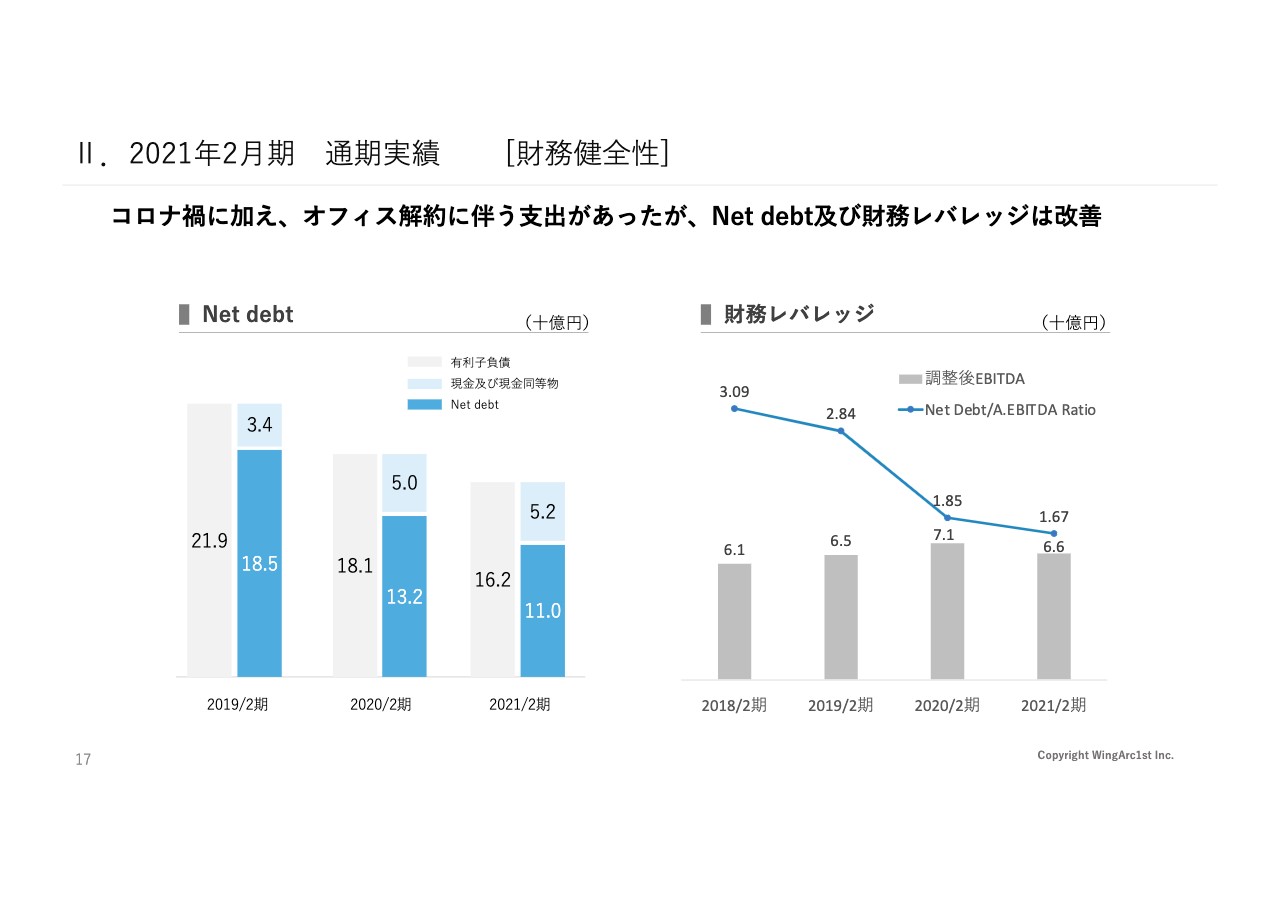

Ⅱ.2021年2⽉期 通期実績 [財務健全性]

財務の健全性では、Net debtをしっかりと下げています。この状況下でもしっかりとキャッシュが生み出せている会社だということを、証明できています。

財務レバレッジも、Net debt/EBITDAマージンは1.7倍を切っている状態ですので、財務改善については、数値を見ていただければおわかりいただけると思っています。

以上が、通期実績についてのご説明となります。

Ⅲ.事業ハイライト BDS

昨年度の事業のハイライトも少しご説明をさせていただきたいと思います。資料は、この会終了後、IRサイトにアップされますので、詳しく読み返していただければと思います。

BDSにおける事業のハイライトとして、まずは「SVF TransPrint」です。コロナ禍において「請求書をお客さまにどのようにしてお届けするのか」というところで、Web配信、郵送といったものをハイブリッドで自由に選択できる、仕訳も自動で行える仕組みを展開しています。

そして、クラウドサービスの「SVF Cloud」は、Salesforceのプラットフォームにおいて大企業で最も使われているということが評価され、アワードもいただいています。このようなかたちで、クラウドは非常に堅調です。

Ⅲ.事業ハイライト DE①

続いてDEですが、さまざまなサービスをバックグラウンドでうまく使って、コミュニケーションにより自動化を推進するサービス「DEJIREN(デジレン)」をローンチしています。これは今後の成長が期待できる製品です。

「MotionBoard」に関しては、内閣府が出している新型コロナウイルス感染症における経済状況を見るためのサイト「V-RESAS」があります。こちらは普通に公開されているサイトですので、見ていただきたいと思います。

中身に関しては、エンジン部分にも当社のクラウドサービスを利用していますし、データのマネジメントも担当しています。このように、公共向けのクラウドサービスも現在進めています。

Ⅲ.事業ハイライト DE②

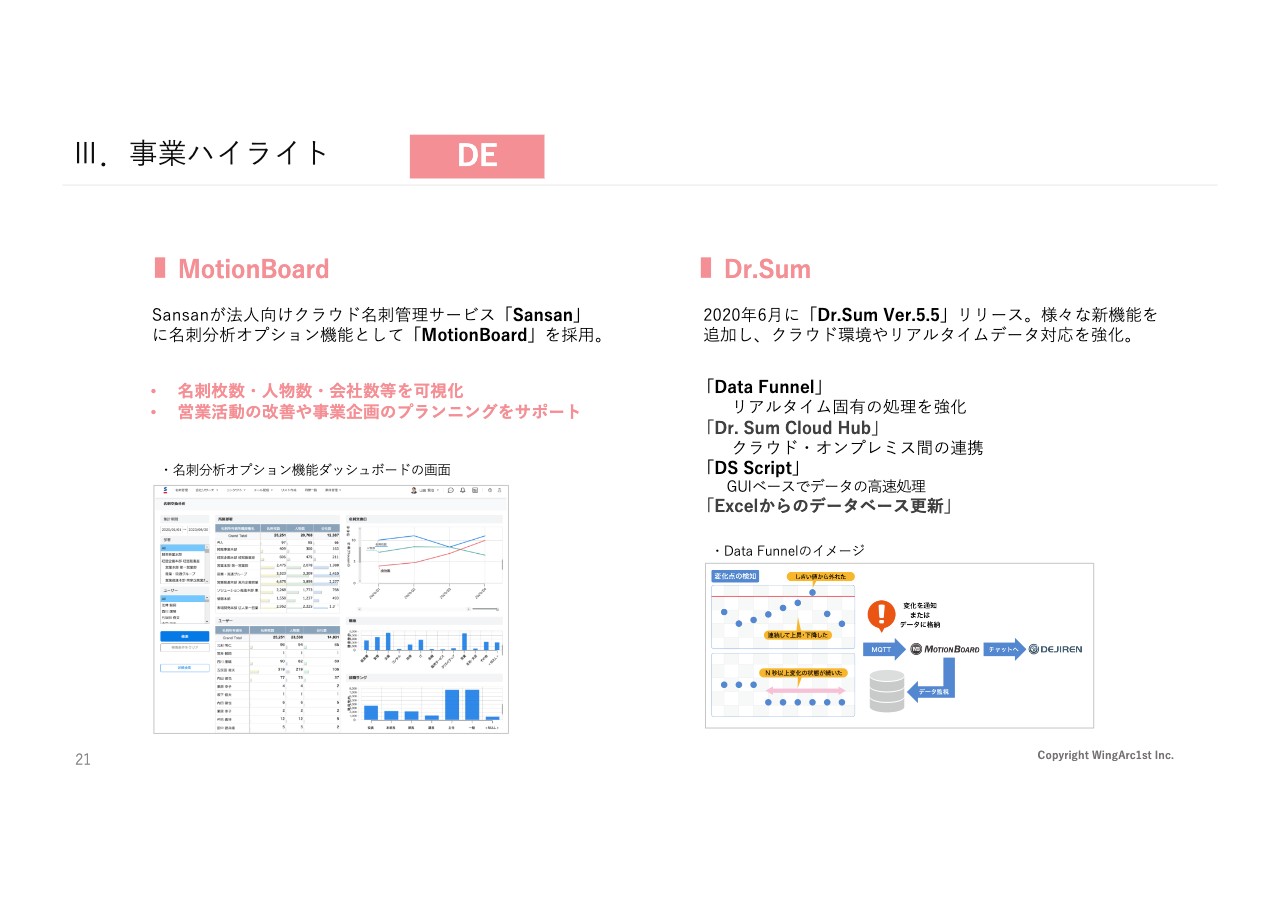

当社の株主であるSansanが提供している名刺管理サービスの中で、名刺分析オプションとして、「MotionBoard」が組み込まれたサービスをすでにローンチしています。

また、「Dr.Sum」というビッグデータを高速に集計するエンジンですが、こちらはクラウド版もリリースしています。

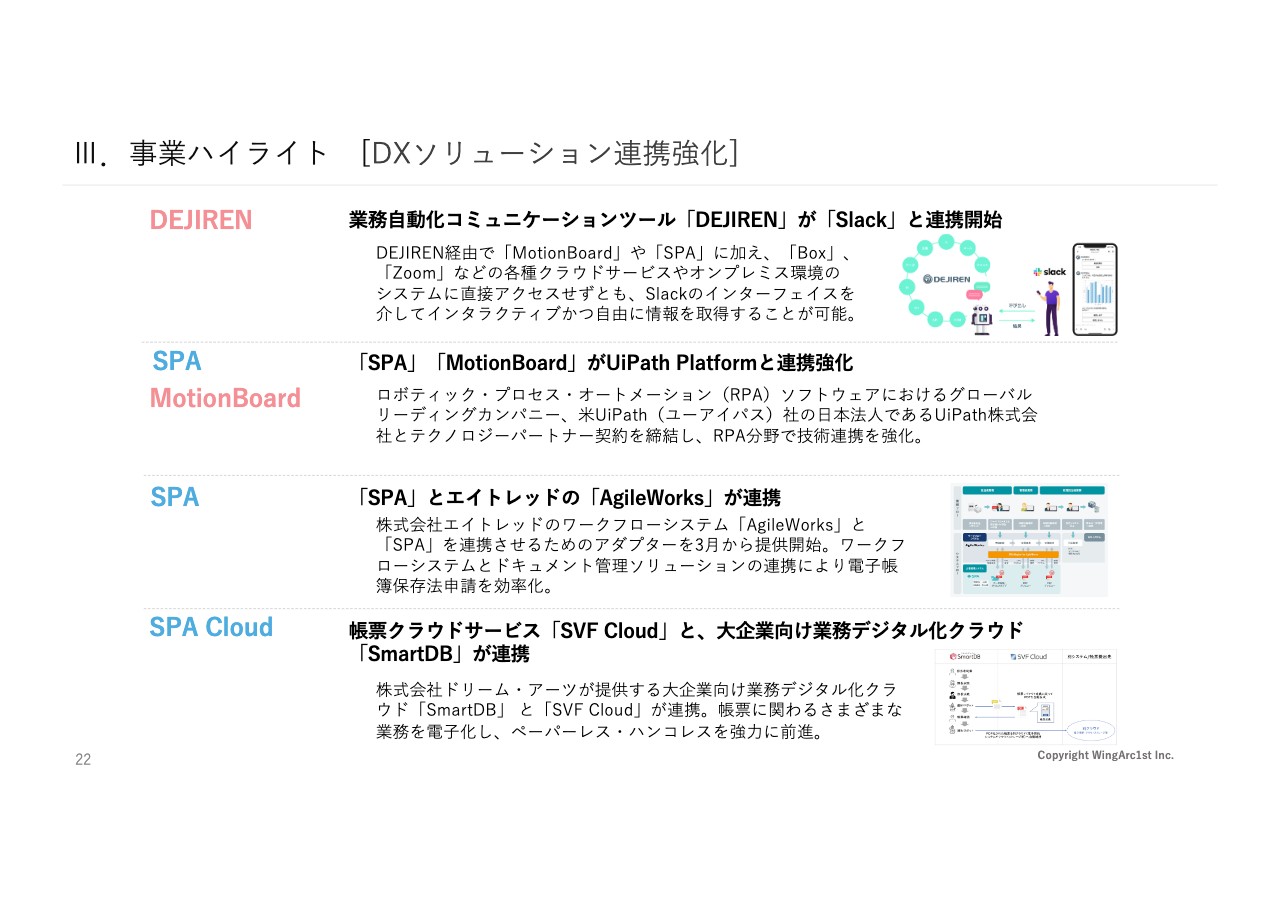

Ⅲ.事業ハイライト [DXソリューション連携強化]

当社は単独で事業を展開するだけではなく、さまざまなDXを実現するサービスとの連携も行っています。スライドにあるように、いろいろな会社のサービスと連携することにより、企業のDXソリューションを提供しています。

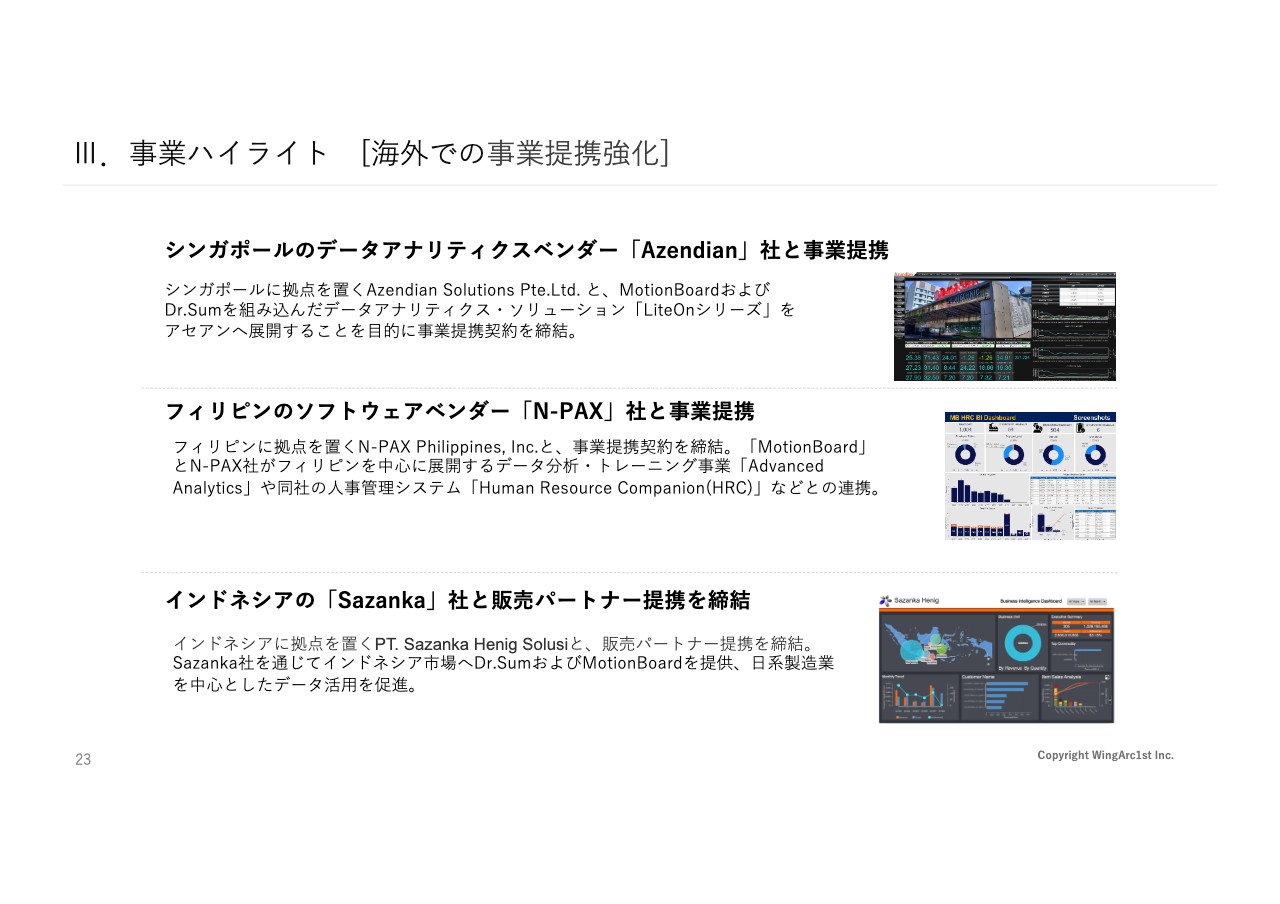

Ⅲ.事業ハイライト [海外での事業提携強化]

また、海外でもさまざまな取り組みをしています。ローカル企業との連携を進めて、シンガポールやフィリピン、インドネシアなどのローカル企業と一緒に、現在ビジネスを進めています。

Ⅲ.事業ハイライト [updata NOW20]

そして、当社はプライベートで大きなイベントを毎年行っています。2021年2月期に関しては、新型コロナウイルスの影響があったため、すべてをフルリモート環境、いわゆるオンラインイベントに切り替えています。

「updata NOW20」は10月に1週間行ったのですが、スライドにあるように、多くの著名な登壇者をお迎えし、2万人以上が視聴する大きなオンラインイベントになりました。

Ⅲ.事業ハイライト [コロナ禍における取組み①]

我々の事業では当然ですが、すべてのお客さまに対してフルリモートで実現できる仕組みを提供しています。

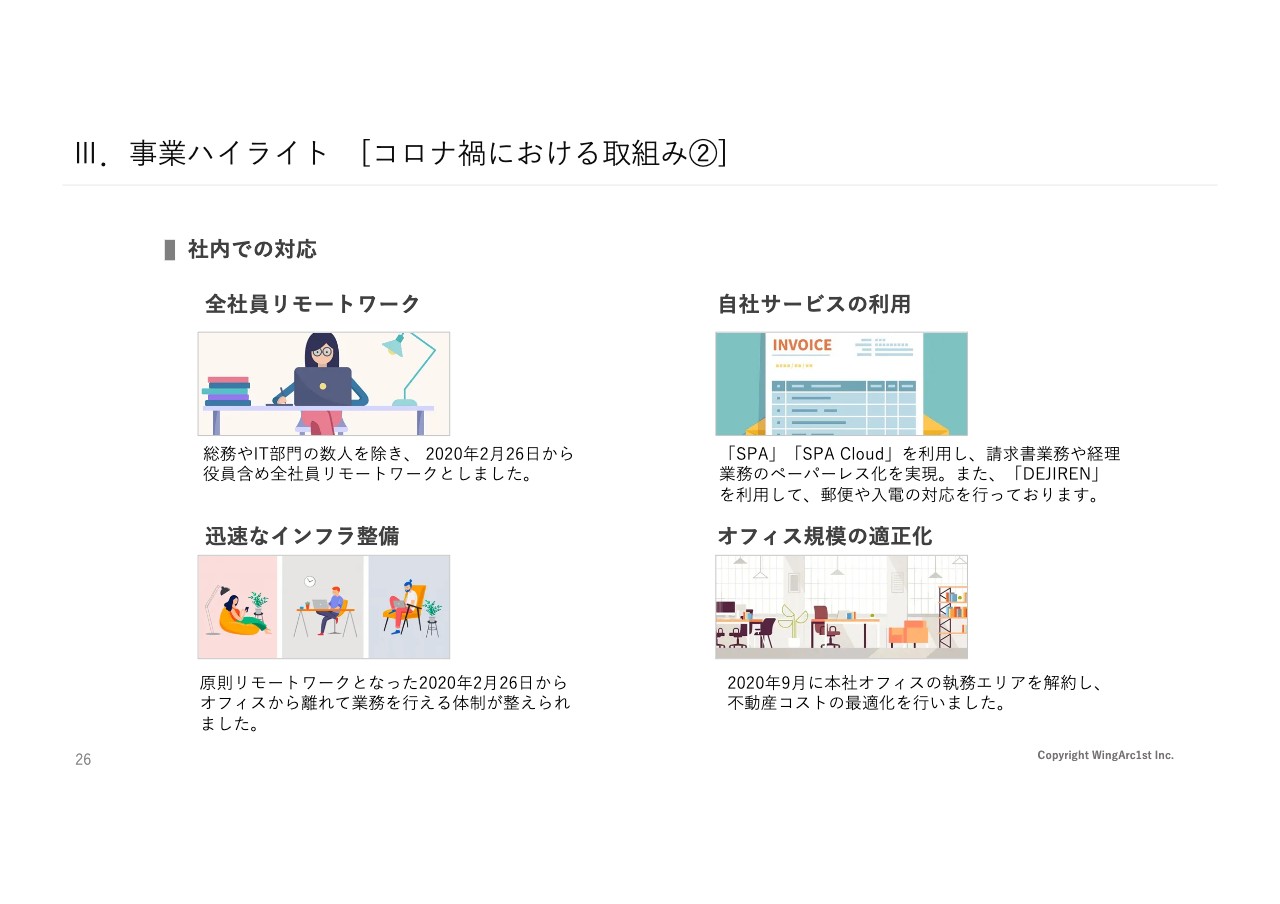

Ⅲ.事業ハイライト [コロナ禍における取組み②]

社内に関しても全員がリモートワークに移行し、インフラも含めてすべてリモート環境で行えるようにしているため、対外的にも社内的にも、リモート環境への適応はすべて終わっている状態になっています。

Ⅳ.戦略パートナーとの取り組み BDS

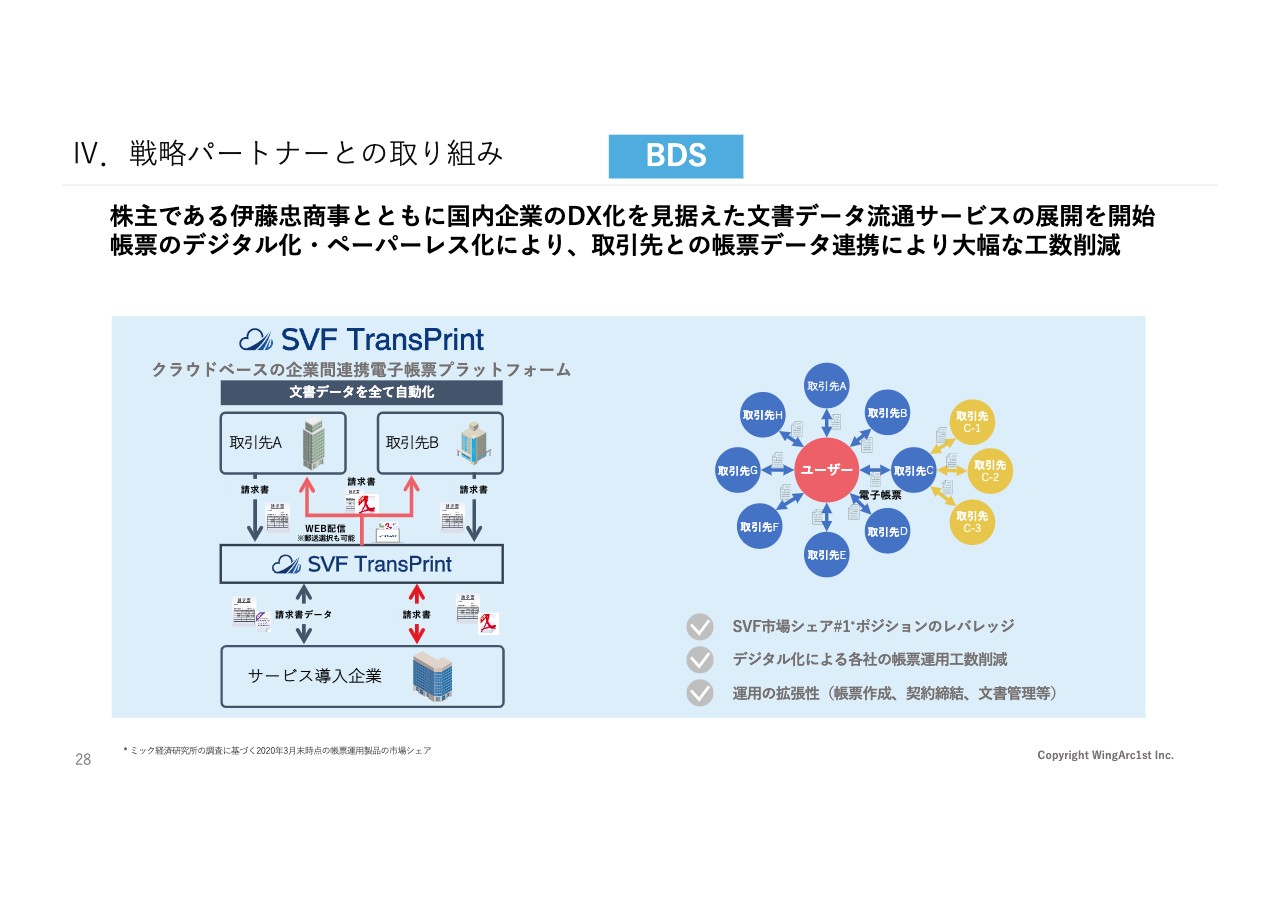

戦略パートナーとの取り組みについてです。当社の株主である伊藤忠商事と一緒に、国内企業のDXを見据えた文書データ流通サービスを展開し始めています。

具体的に何をしているかと言いますと、日本の場合、企業と企業は必ず帳票を使って取引しています。請求書が一番わかりやすいと思いますが、コロナ禍においては、デジタルデータとして取引したいお客さまがいらっしゃるため、デジタル化をお手伝いしています。

実際に相手に請求書が送られた後、相手先の企業は、その内容を見ながらシステムに入力しており、この作業はお互いに行っています。その部分の領域をなくさない限り、本当のデジタルトランスフォーメーションにならないのが現状です。

それを解決するためのクラウドサービスということで、「SVF TransPrint」をベースに企業間データ流通という仕組みを展開しています。

実際に何をするかと言いますと、我々のお客さまはたくさんいますが、お客さまが当社のクラウドサービスに接続すると、相手に対して帳票と一緒にデータの受け渡しもできるようになります。

そうすると、入力していた部分が一気になくなってくるため、その部分をすべて自動化する仕組みが実現できます。しかも、すでに「SVF」をご利用頂いているお客さまであればワンタッチで導入できるところが、最大の特徴になっています。このように、企業と企業を結ぶ企業間のDXを実現していくことが、BDSの取り組みになります。

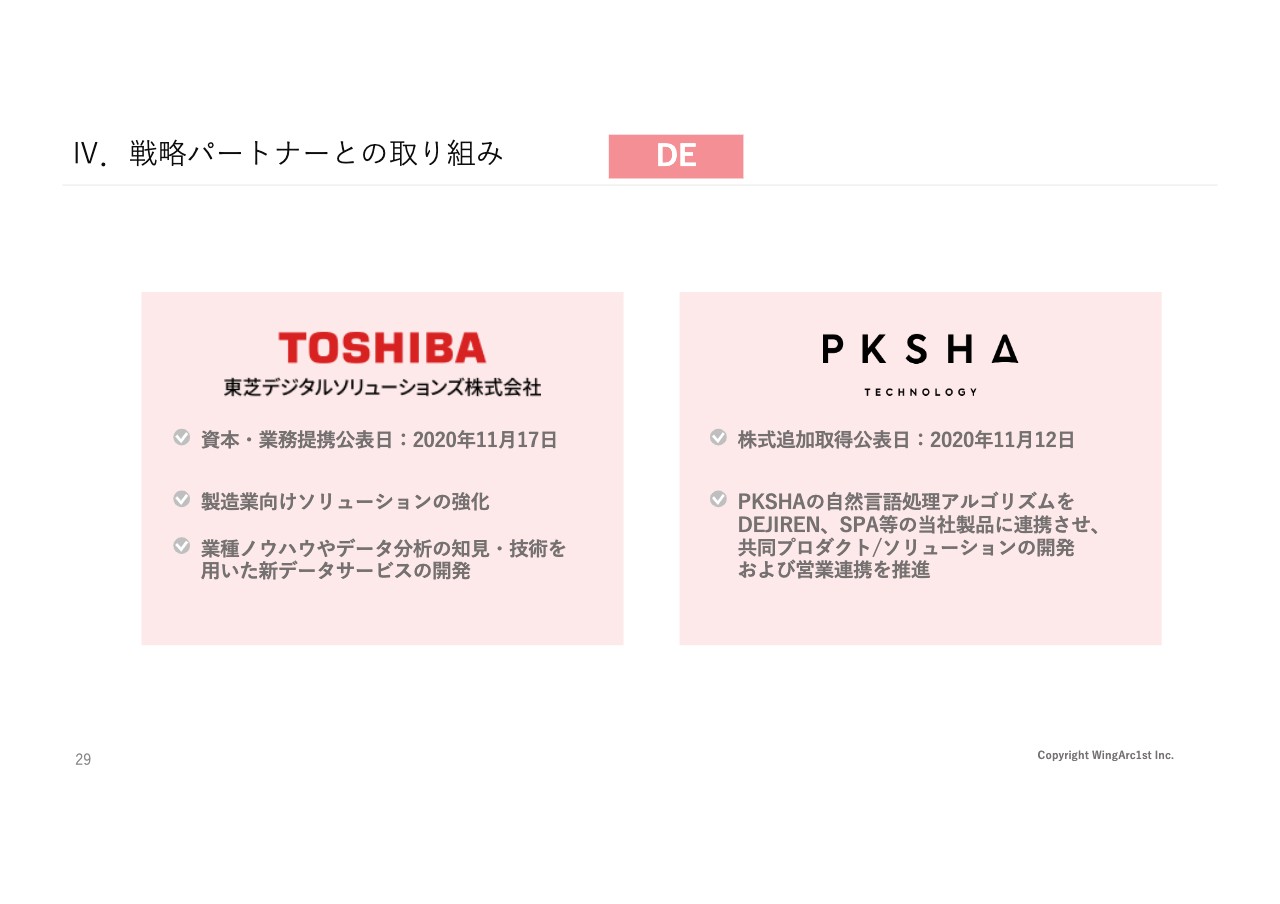

Ⅳ.戦略パートナーとの取り組み DE

続いてDEですが、東芝デジタルソリューションズとPKSHAとの取り組みが進んでいます。東芝デジタルソリューションズは製造業に強い会社で、我々も製造業に強みを持っているため、製造業向けのソリューションの強化を一緒に行っています。

また、東芝デジタルソリューションズの戦略として、データをいかに活用するかが大きなテーマになっています。そして、当社もデータを活用するテクノロジー、ノウハウを持っていますので、ここを一緒に組み合わせて新たなデータビジネスを創出するということで、現在、研究開発を進めています。

PKSHAは、自然言語処理のアルゴリズム等を活用したソリューションを提供する会社です。当社のサービスと彼らのテクノロジーをうまく組み合わせることによって、より高度なサービスを実現できると考え、現在、共同でソリューション開発を行っています。

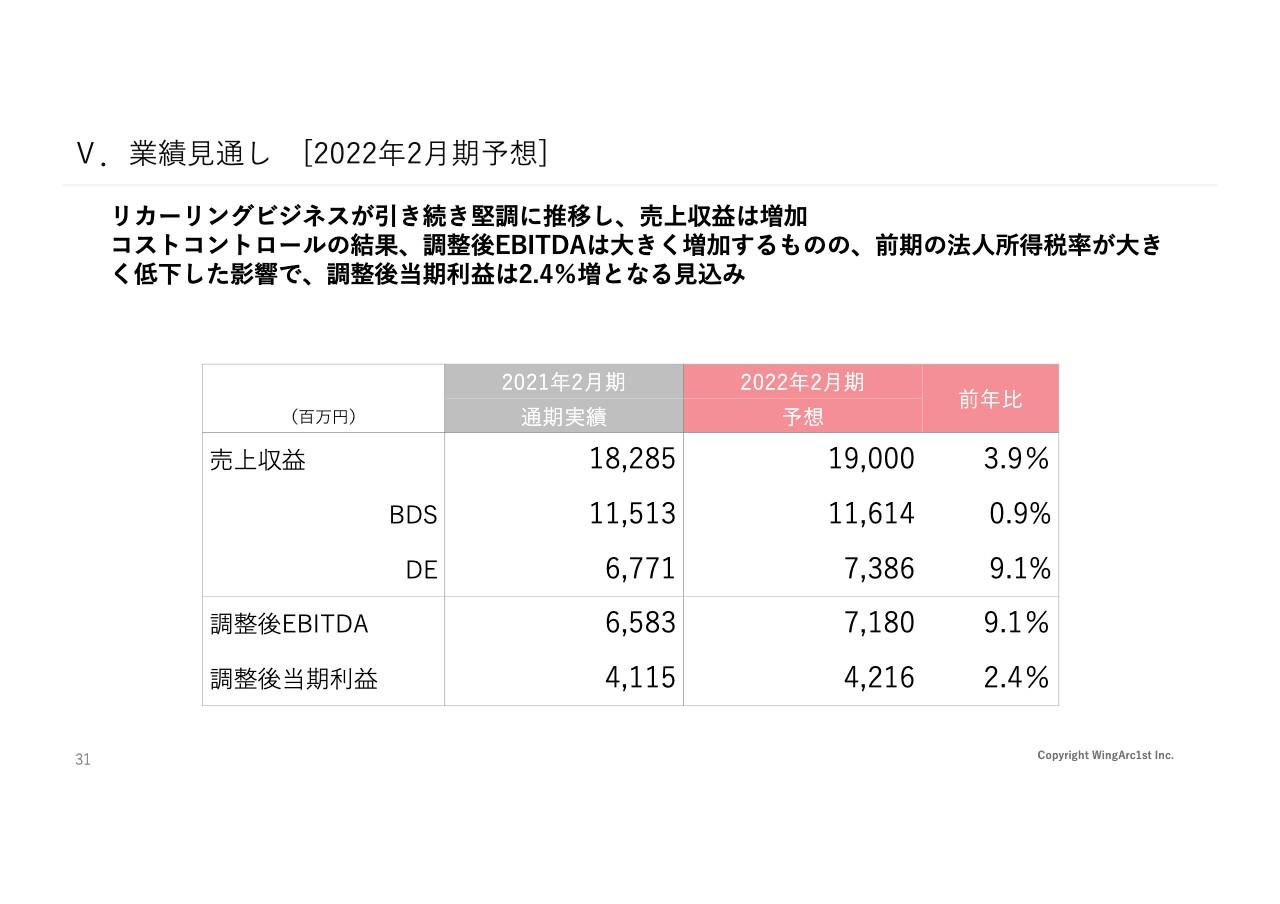

Ⅴ.業績⾒通し [2022年2⽉期予想]

最後に、2022年2月期、今年度の業績の見通しをご説明します。こちらの業績予想はすでに開示しているものですが、売上は190億円を予定しています。調整後のEBITDAは71億8,000万円、調整後の当期利益は42億1,600万円を予定しています。

ただ、すでに開示している業績予想の内容より、少しですが調整後当期利益を上方修正しています。そのあたりについて、もう少し詳しくCFOの藤本からご説明します。

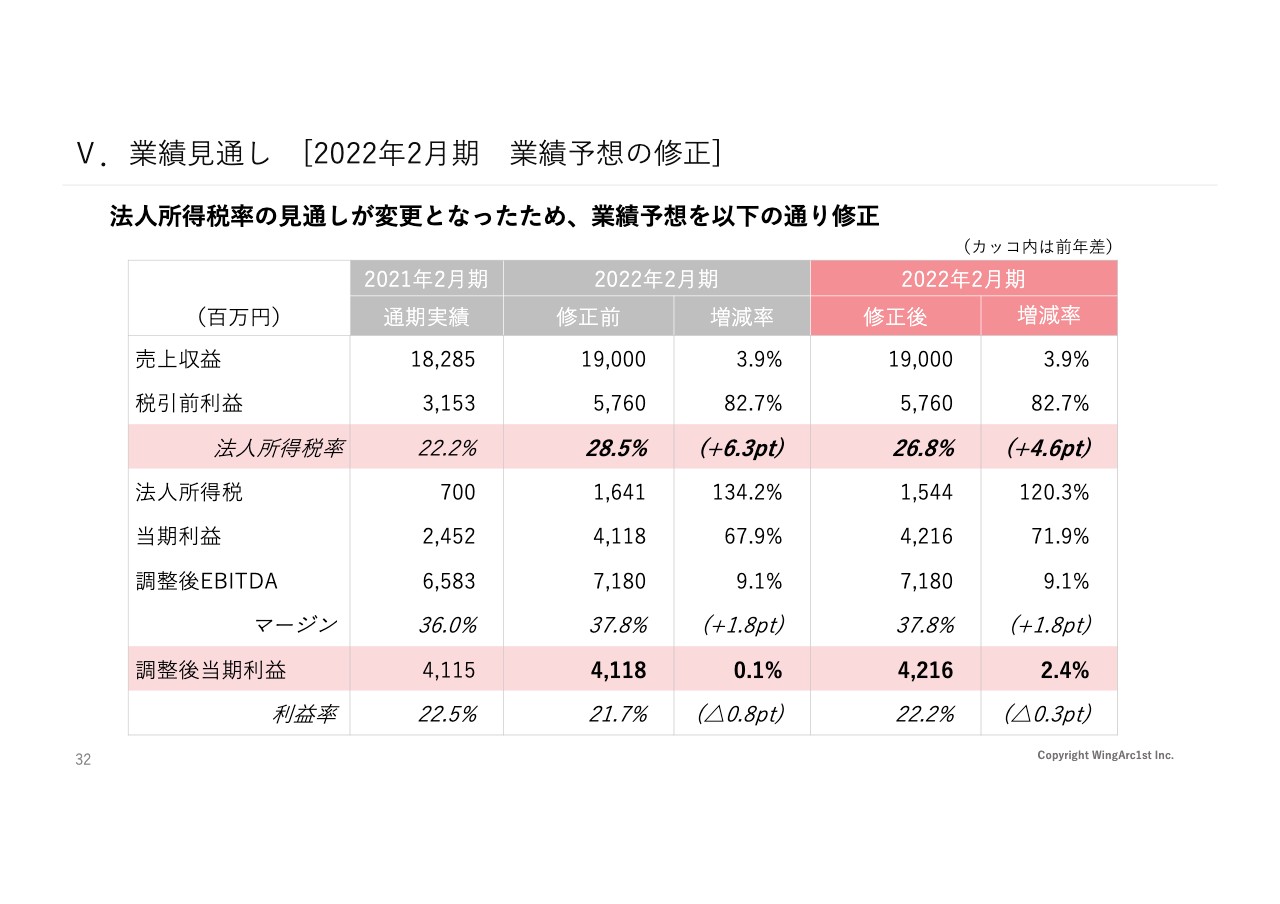

Ⅴ.業績⾒通し [2022年2⽉期 業績予想の修正]

藤本:我々も3月16日の上場時に、スライド中央のグレーの部分、2022年2月期の業績予想ということで出していました。これに関して、売上・費用等々は変わらず190億円、税前利益57億6,000万円です。税後、調整後の当期利益に関しては、前回公表しているのは41億1,800万円ですが、今回は42億1,600万円に上方修正しています。

こちらについては冒頭申し上げた実効税率の関係になります。繰り返しですが、我々は研究開発を継続して行っていますので、当期に関しても、その税務メリットは享受出来ると試算しています。

もともと公表していた業績予想では、実効税率を28.5パーセント程度と想定していましたが、あらためての前期(2021年2月期)の実績を踏まえた実効税率を計算した結果、予想では27パーセント弱の実効税率となる見込みのため、結果的には調整後の当期利益が前回の公表値より増えると公表しています。

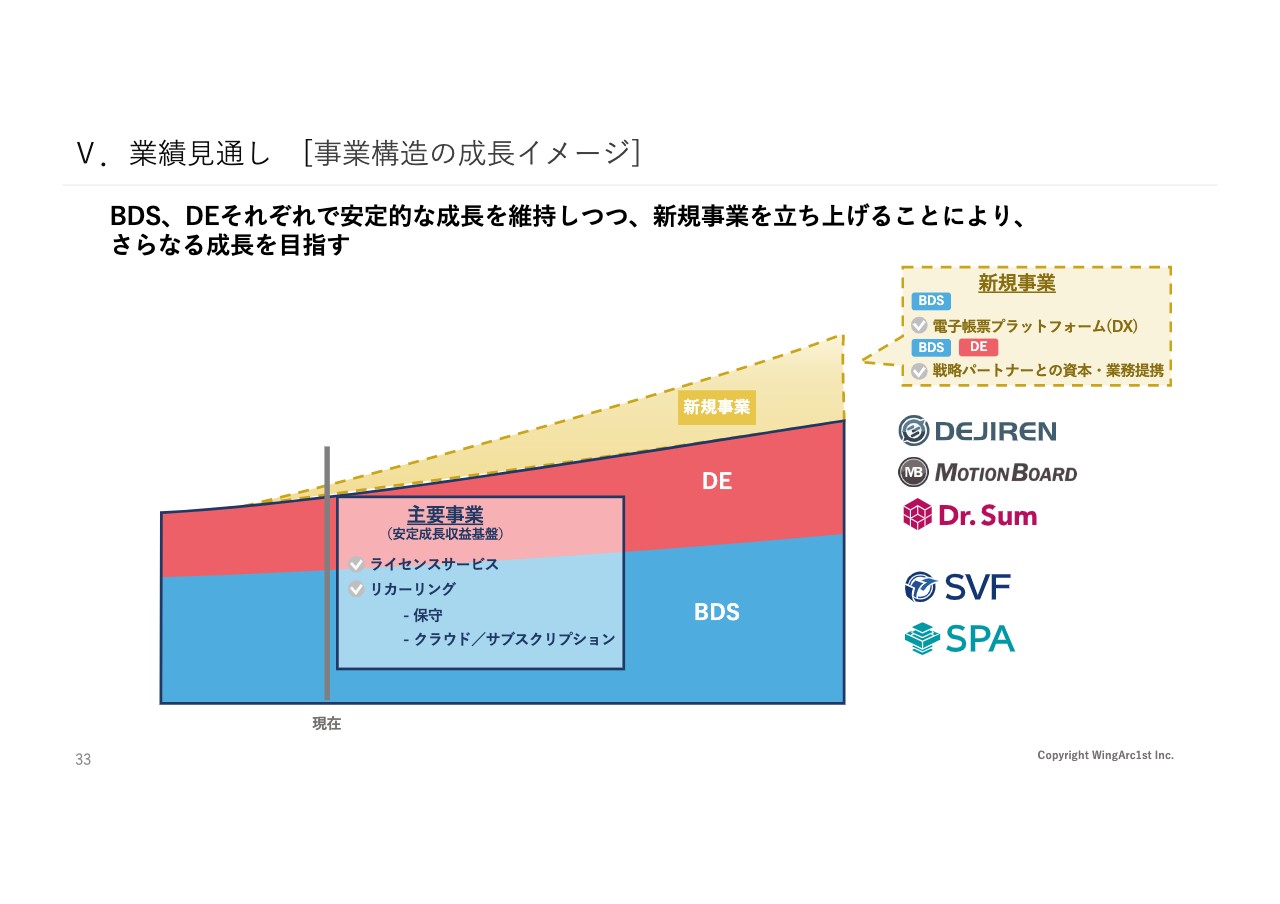

Ⅴ.業績⾒通し [事業構造の成⻑イメージ]

田中:今後の事業の成長イメージをご説明します。当社の場合は、BDSとDEで2つの事業がありますが、「どちらも成長する」と考えています。なぜかと言いますと、BDSの領域はまさしく、日本においてなくてはならない帳票という領域だからです。

単に帳票を作るだけではなく、それによってどのように運用していくかというところまでが、我々の領域です。これがクラウド化により、企業と企業を結ぶ帳票のデータをどのように扱っていくのか、といったところが主戦場に変わっていきます。この領域に関しては、まだまだホワイトスペースはたくさんありますので、ここをしっかり伸ばすことで成長できると考えています。

DEについて、現在の日本は人手が非常に少なくなってきており、かつリモート環境という状況において、データ活用は最もニーズの高い領域になります。この領域も非常に注力をしているため、しっかり伸ばしていきたいところです。

この2つを伸ばし、先ほどお伝えしたように、戦略的なパートナーと新たな事業領域を作りつつ、新規事業を積み上げていきます。今後の安定的な成長につながる基盤を作ることを我々は目指しており、ぜひ期待いただければと思っています。

以上で説明は終了いたします。ありがとうございました。

質疑応答:売上の上振れ要因について

質問者1:質問は2つあります。1点目が、実績についてです。売上について、もともとのご計画より2億円と少し上振れて着地しており、帳票・文書管理ソリューションの売上高が当初の計画を上回ったということですが、見通しについて何か回復の基調があるのか教えてください。

一方で、2022年2月期の見通しは変えられていないため、それほど大きく見通しが変わる話ではないのかもしれません。帳票・文書管理ソリューションが計画を上回ったことについて、どのように捉えているのでしょうか?

田中:今回、帳票・文書管理ソリューションの売上が、2億円ほどプラスになっている理由についてお答えします。当社は3月が年度のスタートですが、一般的な日本企業は3月が年度末に当たると思います。我々のお客さまの動向として、新型コロナウイルスの影響もあり、IT投資に関してはかなり状況を見て投資されているお客さまが非常に多かったと感じています。

最終的な他の企業の着地が見えてきた1月、2月、3月のタイミングで、もともとの予定を延期していたお客さまの中には、「やはり今年度中にしっかりと発注する」と動かれたところが何社かありました。そのようなお客さまが重なったことにより、2月に売上が上がっています。こちらに関しては、もともと予定していたものが普通に入ってきているという、タイミングの問題と思っています。

併せて、来年度の計画が変わっていないというのは、もともと来年度にある程度入ってくると予想していたものが今年度にも入ってくるという、新たに先行きが見えた状況も計算しています。ですので、190億円という売上予算は、現状ステーブルにできるだろうと考え、そのままの設定になっています。

質疑応答:売上達成について

質問者1:2点目です。2022年2月期のご計画について、190億円の売上収益ということですが、リカーリングとライセンスサービスに分けると、どのような伸びで190億円を達成されるご計画でしょうか?

クラウドの部分はリカーリングに入っていると思いますが、どのくらいの伸びになるかについても、補足いただけると助かります。

藤本:前期(2021年2月期)が若干上振れて、2022年2月期を変えないこともあり、前期比の売上成長率としては全体で4パーセント程度です。そのような意味では、ライセンスサービスは若干の増収を見込んでいます。一方、リカーリングについては1桁台中盤の成長と見ています。クラウドについては、前期同様30パーセント程度の成長率です。そのようなミックスで、2022年2月期の売上成長率は構成されています。

先ほど田中からもお話があったとおり、今回予想の190億円は据え置いているため、BDSは若干成長率が鈍化しているように見えます。しかしながら、このビジネスはかなり堅調で、ステーブルなビジネスですので、IPOでもご説明した「1桁台中盤から3、4パーセントの成長」というのは、狙える水準だと思っています。

現状、190億円を据え置くということについては、今申し上げたような構成比率になっています。

質疑応答:従業員数と採用計画について

質問者2:質問は3点あります。まず足元の従業員数と、今後の採用計画を教えてください。

藤本:現時点で、700名程度になっています。当期に関しては、現時点で4月に新卒が入社しており、全部で15名を迎えています。計画としては、中途採用を10名から15名を計画しているため、当期は25名から30名くらいの増員を見込んだ計画になっています。

質問者2:今後も25名から30名ということでしょうか?

藤本:そうですね。その程度です。毎年、30名から40名くらいを採用していますので、この傾向は変わらないと思っています。ただ、今後については、クラウドなどの新たなソリューション領域において人材投資は必要だと思っているため、その時の状況に応じて加速する、もしくは抑えるといったことを経営上判断していきたいと思っています。

質疑応答:BDSのアップサイド要因について

質問者2:2点目は、先ほどの質問と重複するかもしれませんが、BDSの伸びの部分です。このような質問が正しいのかわからないのですが、経営陣から見てアップサイド要因をどのように見ていますか? つまりお客さまのリードタイムについて、期中にいきなり発注するといったことがそもそもあるのでしょうか?

先ほどの「延期していた部分が入った」といった、入り繰りの部分のお話もあったため、今年もそのような延期していた部分が入ってくると思ったのですが、そのようなことは期中に発生すると期待してよいものでしょうか? トリガーになることなど、考えていらっしゃることがあれば教えてください。

田中:まず、BDSというビジネスは構造を分解できると思っています。1つは大企業向けのソリューションで、一つひとつの案件が非常に大きいものですから、突然発生したりなくなったりということは実はあまりなく、お客さまとしても複数年計画されているパターンが多いところです。

今回は、コロナ禍においてお客さまが様子を見るという、少し特別な要因があったため、我々も予想できないところがありましたが、今年度からはある程度予想できている数字になっていきます。

成長要因はどこに出るかと言いますと、明確にクラウドの領域になってきます。大企業向けのモデルは、ある程度ステーブルに予想しながら順調に積み上げができますが、クラウドに関しては、現在、世の中のニーズが広がっています。今後はここを成長ドライバーにしていきたいと考えていますので、そこがしっかりとはまると、今後の成長率に大きく影響するとは思います。

まだ母数がそれほど大きくないため、今後、複数年をかけて売上をしっかり伸ばしていく領域です。今年度に関しては、BDSの領域は大きなインパクトになっていませんが、来年度、再来年度に向かってこの領域を伸ばしていこうと思っています。

質問者2:おそらくBDSの売上収益は前年比0.9パーセントで、ほぼフラットですが、例えば1桁台半ばを狙うとしたら、どのような要因があればアップサイドとして達成できると思いますか? クラウドがはめ込めればというお話かもしれませんが、教えてください。

田中:基本的には、例年どおりのモデルをしっかり取り込めると、BDSに関しては3パーセントから4パーセントの成長は通常見込めますし、今後はそのような成長率になっていくと見ています。

もう1つ要因としては、公共の大型の案件です。こちらはかなり我々も狙っているところですが、このようなものが入ってくるとやはり成長率に大きく影響が出てくると思います。

質問者2:そうなりますと、0.9パーセント増という数字は、保守的に見ていらっしゃるということでしょうか?

藤本:おっしゃるとおり、公表していた売上を変えていないため、ある意味、保守的と言えば保守的と理解しています。と言いますのも、2021年2月期は、2月に「SVF」の案件が入ってきているため、単純にその分の保守の売上が積み上がります。ですので、実際の保守の成長率は「SVF」の保守売上だけでも2パーセント、3パーセントとなります。

そのような意味では、大企業へ通常のライセンスが提供できれば、当然申し上げたような成長率はあると思いますが、ここは据え置いて、保守的に見ているところです。

質疑応答:業績連動報酬ストックオプションについて

質問者2:3点目は、業績連動報酬の導入についてです。すばらしい取り組みだと思います。確認ですが、どのようなKPIを設定して、業績連動報酬のストックオプションの金額を決めているのでしょうか?

田中:業績連動報酬、株式報酬のことだと思いますが、こちらを導入したのは、まさしく株主のみなさまと同じ目線で、企業価値を高めることをコミットする意味を含めています。

当社は、役員の業績連動賞与が2つあります。1つは金銭的なものと、もう1つは株式ですが、金銭的には、KPIとして全社で目標としている売上と調整後当期利益であり、単年度でのみなさまに対するコミットメントへの対価となっているところがポイントになっています。

株式連動報酬に関しては、売上は当然ですが、もう1つは調整後EDITDAになります。本質的な「稼ぐ力」は、将来の収益を作る上で非常に重要な要素になりますので、長期的な部分と短期的な部分の組み合わせで、業績連動報酬を組み立てています。将来だけ、単年度だけと見るのではなく、経営としては両方追いかけていくというかたちを取っています。