2021年3月12日に行われた、三井不動産ロジスティクスパーク投資法人2021年1月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三井不動産ロジスティクスリートマネジメント株式会社 代表取締役社長 吉田幸男 氏

2021年1月期決算説明会

吉田幸男氏:三井不動産ロジスティクスリートマネジメント株式会社社長の吉田でございます。この度は、三井不動産ロジスティクスパーク投資法人の2021年1月期、第9期決算説明動画をご覧いただき誠にありがとうございます。

今期の決算のご説明につきましては、新型コロナウイルス感染症対策のため動画配信にて実施させていただきます。何卒ご理解賜りますようお願い申し上げます。

さて、本投資法人の第9期決算はおかげさまで増収、増益、増配となり、また、昨年9月に公表した業績予想も上回る大変良好な安定した決算とすることができました。投資家のみなさまのご支援、ならびに関係各位のご尽力に対し厚く御礼申し上げます。

それではさっそくではございますが、第9期決算説明会資料に沿って、運用ハイライト、本投資法人の成長戦略、ESGへの取組み、そしてマーケット概要についてご説明いたします。

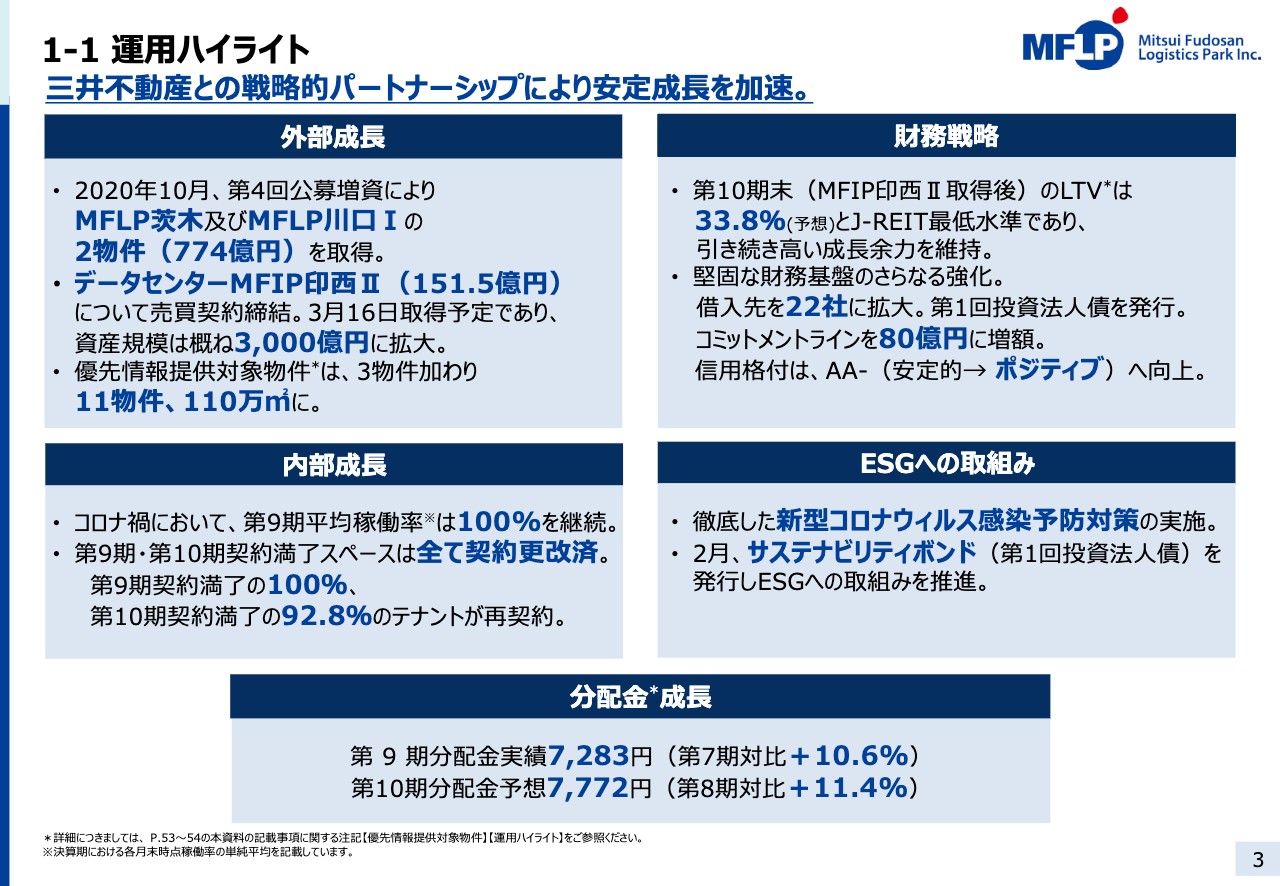

1‐1 運用ハイライト

まず最初に、第9期の決算概要も含めました運用ハイライトについてご説明いたします。決算説明会資料3ページをご覧ください。運用ハイライトについては、外部成長、内部成長、財務戦略、ESGへの取組み、分配金成長、5つのパートに分けて順次ご説明いたしますが、ポイントは3ページ記載のとおりです。

本投資法人は安定成長を加速させております。外部成長につきましては、昨年10月の公募増資により「MFLP茨木」「MFLP川口Ⅰ」を取得するとともに、最新鋭のデータセンターである「MFIP印西Ⅱ」を3月16日に取得いたします。資産規模は約3,000億円となり、本投資法人の掲げていた中期目標を概ね達成いたします。

一方、今後のパイプラインである三井不動産からの優先情報提供対象物件は3物件加わり、計11物件となり、継続して潤沢です。

内部成長につきましては、全保有物件の平均稼働率は第9期ならびに現時点においても100パーセントです。また、賃貸借契約更改も極めて順調に進捗しており、第9期はもとより、2021年7月期第10期に契約満了を迎えるスペースもすべて契約更改済みとなっております。

また、財務戦略も継続してJ‐REIT最低水準のLTVを保ち、高い成長力を維持する一方、堅固な財務基盤のさらなる強化も図っています。さらに2月にはサステナビリティボンドを発行するなど、ESGへの取組みも推進しています。

以上の取組みなどにより、分配金は継続して高い成長を実現しています。昨年同期比で、第9期は実績ベースで10.6パーセントの成長、第10期は11.4パーセントの成長を予想しています。

1‐2 外部成長① ー第9期取得物件ー

それでは、運用ハイライトの各パートについて順を追って説明いたします。4ページをご覧ください。まずは外部成長についてです。本投資法人は、昨年10月に第4回公募増資を行い、スポンサー三井不動産より「MFLP茨木」及び「MFLP川口Ⅰ」の2物件を取得いたしました。

第4回公募増資には大変多くの投資家のみなさまにご参加いただき、誠にありがとうございました。マーケットが安定するタイミングを図りながら、アクリーティブなエクイティファイナンスを行うことができました。

「MFLP茨木」は、大阪内陸エリア最大規模のマルチテナント型ランプウェイタイプの先進的物流施設です。

名神高速道路及び新名神高速道路、それぞれのインターチェンジに近接し、配送利便性に優れ、また労働力確保や働く環境にもたいへん恵まれたロケーションに立地しています。クオリティーも高い、三井不動産が威信をかけて開発したフラッグシップ物件です。

「MFLP川口Ⅰ」は、スロープ型大型物流施設です。人口密集する住宅地に立地し、また東京都心へのアクセスにも優れており、高頻度の入出庫にも対応したいわゆるラストワンマイル配送拠点であり、極めて貴重性の高い先進的物流施設です。

取得金額は「MFLP茨木」が589億円、「MFLP川口Ⅰ」が185億円、合計774億円です。質が極めて高い、フル稼働の築浅の物件をそれぞれ100パーセント取得できましたので、昨今の物流不動産、投資マーケットの状況に鑑みますと、大変合理的な価格で取得ができたものと考えています。

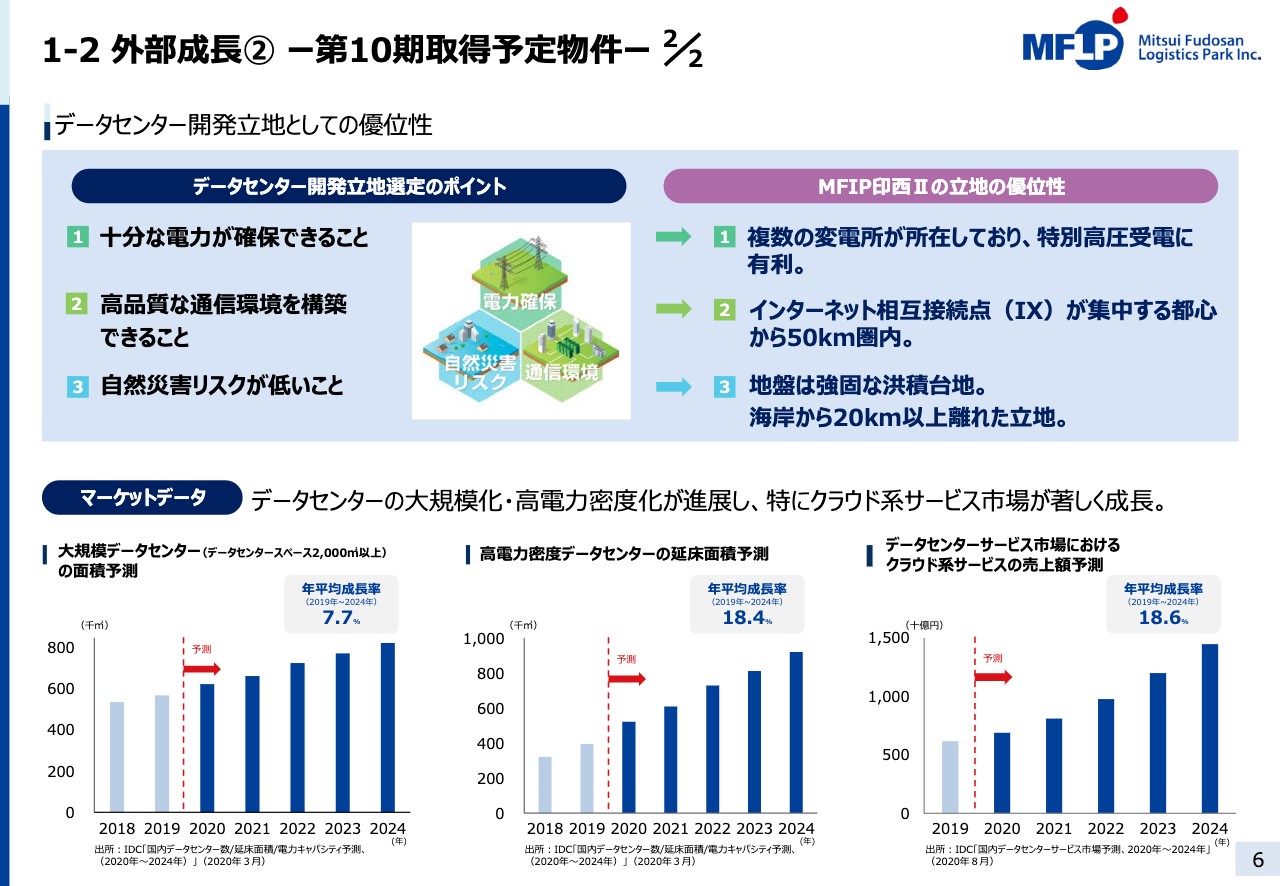

1‐2 外部成長② ー第10期取得予定物件ー 1/2

5ページをご覧ください。本投資法人は先進的データセンターである「MFIP印西Ⅱ」を、昨年9月に公表させていただいた予定どおり3月16日に取得いたします。「MFIP印西Ⅱ」は三井不動産が開発した先進的大型のデータセンターであり、満室フル稼働で昨年12月に竣工しています。

取得価格は、鑑定評価額152億円に対して151億5,000万円となります。鑑定NOI利回り、巡航NOI利回りとも4.7パーセントとなります。当該物件は、本投資法人が土地および建物を保有し、いわゆる箱貸しの賃貸事業を行います。テナントとは長期にわたる契約を締結済みであり、極めて安定した収益が見込める物件です。

1‐2 外部成長② ー第10期取得予定物件ー 2/2

6ページをご覧ください。当該物件が所在する千葉県印西市は、データセンターに必要とされる大容量の電力の確保が可能であること、都心からも50キロ圏内と通信環境などに優れていること。また内陸部で地盤も強固で、地震や水害などの災害に対してリスクの低いエリアであることなどからデータセンターにとって最適なロケーションです。

また、下段のグラフにお示ししましたが、デジタルトランスフォーメーション社会の進展により、大規模・高電力密度のデータセンターに対する需要やクラウド系サービスの需要は今後拡大していくことが予想されます。

このような需要拡大も、コロナ禍での在宅勤務の普及等による通信トラフィックの大幅な増加によって加速されています。「MFIP印西Ⅱ」は、極めて高い安定性と成長性を兼ね備えた物件です。

1‐2 外部成長③

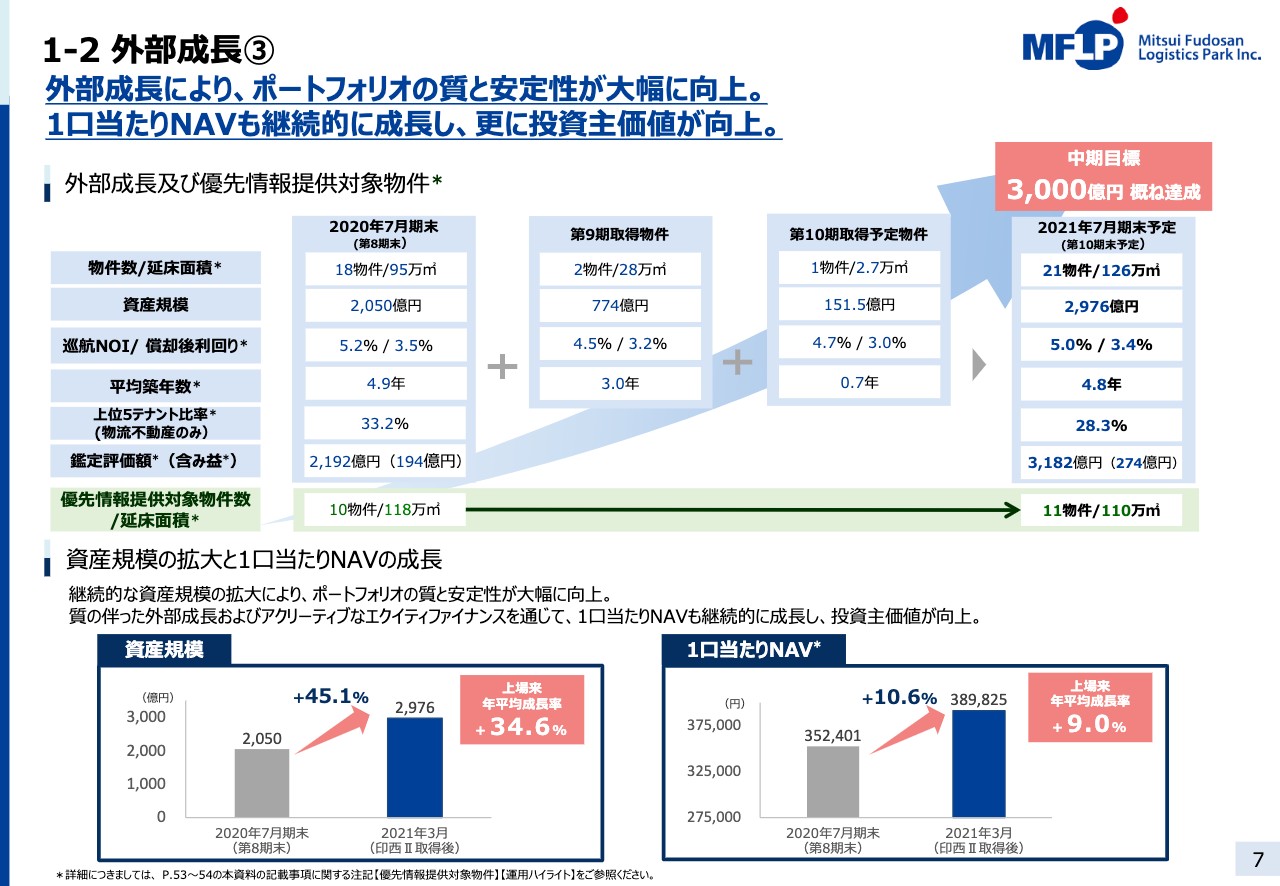

7ページをご覧ください。第9期に「MFLP茨木」および「MFLP川口Ⅰ」を、第10期に「MFIP印西Ⅱ」の取得をいたしますので、本投資法人のポートフォリオは合計21物件、資産規模は2,976億円と、予定より前倒しで中期目標としていた資産規模3,000億円を概ね達成することとなります。

取得後ポートフォリオの全体の巡航NOI利回りは5.0パーセント。平均築年数は4.8年となり、また、上位5テナント比率も28.3パーセントと分散が進みます。

築浅で競争力のある物件群から構成される本投資法人のポートフォリオの強みが伸長されるとともに、2件目となるデータセンターの組入れも含めポートフォリオの分散も進み、中長期的なポートフォリオの質と安定性が飛躍的に向上するものと考えています。

また、優先情報提供対象物件につきましても昨年9月に3物件が新たに追加され、11物件、110万平米と、引き続き潤沢なパイプラインを確保しています。今後も持続的な外部成長を実現するに十分な規模となっています。

質の伴った資産規模の拡大とアクリーティブなエクイティファイナンスを通じて、1口あたりのNAVも、3物件取得前の2020年7月期第8期対比で10.6パーセントの成長となり、投資主価値も飛躍的に向上しました。

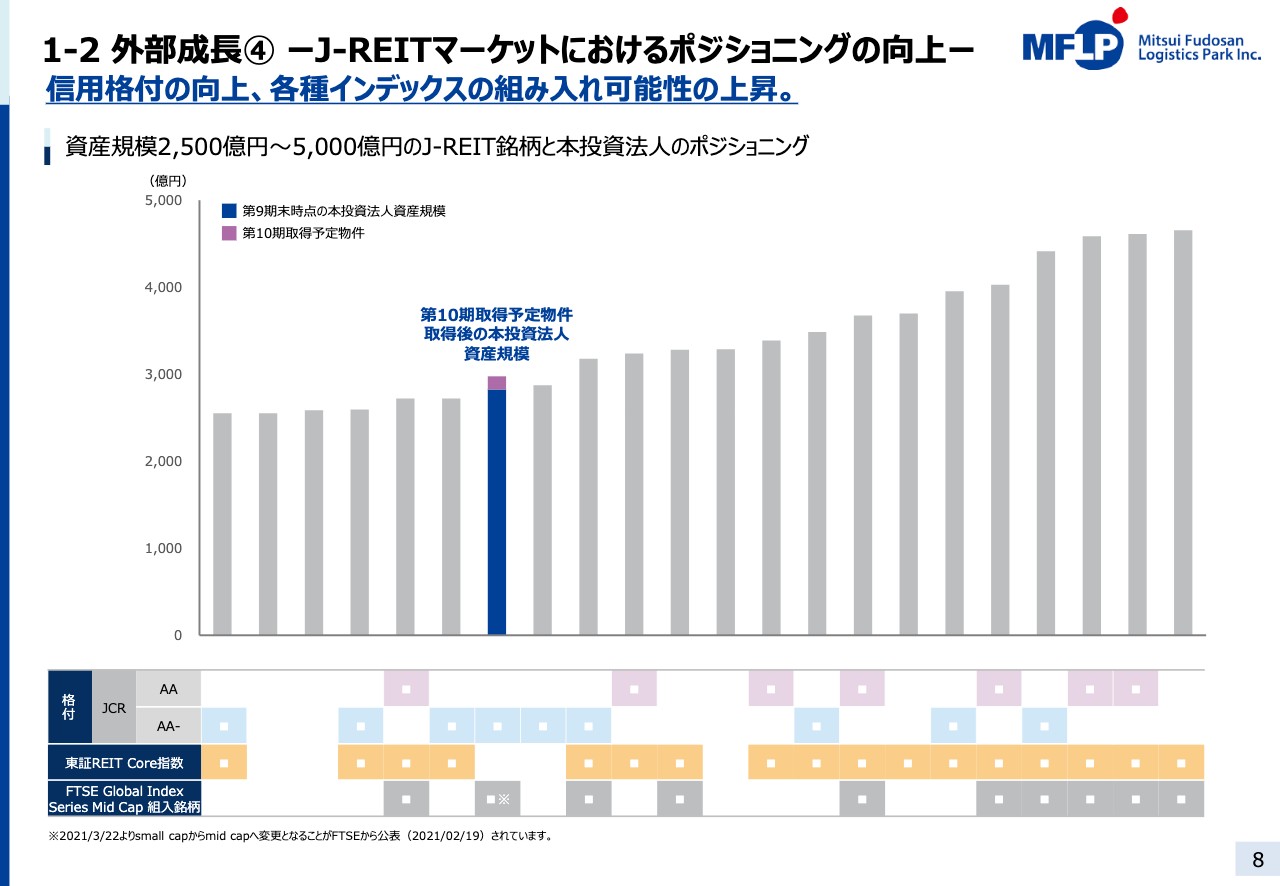

1‐2 外部成長④ ーJ‐REITマーケットにおけるポジショニングの向上ー

8ページをご覧ください。本投資法人が3物件取得したあとの資産規模を棒グラフで示しています。今回の資産規模の拡大により、今月からFTSE Global Index Mid Series Capへ組入れられることが決まっていますが、他のJ-REIT銘柄と比較しますと、さらに格付けのアップや東証REIT Core指数などへの組入れの可能性が高まることが見てとれます。

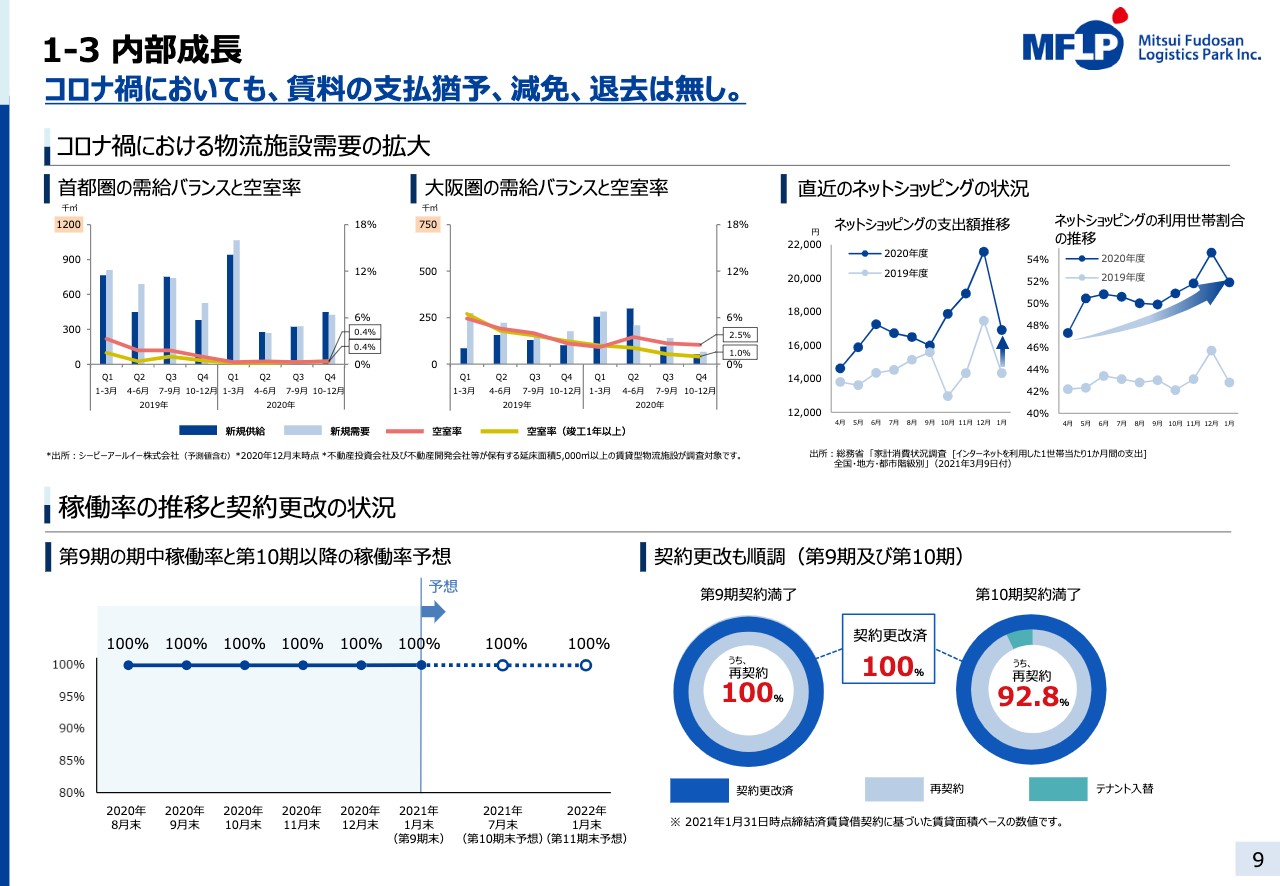

1‐3 内部成長

次に、内部成長に関する運用ハイライトとして、コロナ禍における保有物件の運営状況についてご説明いたします。9ページをご覧ください。

上段左側、昨年第4四半期までの首都圏、および大阪圏のマーケットデータを記載していますが、首都圏、大阪圏ともビフォーコロナと変わらず需給は逼迫しており、空室率も極めて低位で推移しています。

上段右側のグラフは、ネットショッピングの世帯あたりの支出と利用世帯割合のグラフですが、どちらも大きく伸びていることがわかります。コロナ禍により、在宅勤務など新しい生活様式が普及し、自宅でeコマースを頻繁に利用するなど消費行動が変化したことが背景にあります。

コロナ禍前から堅調であったeコマースオペレーターの需要規模拡大に伴う物流施設に対する需要は加速しています。また、引き続き3PLの事業規模の拡大、小売の配送拠点の集約、メーカーの物流拠点の統合ニーズも高まっており、特に大規模な先進的物流施設への需要が拡大しています。

本投資法人の状況ですが、これまでのところコロナ禍の影響はなく、賃料の不払いや減免、支払猶予、退去などの実績もありません。左下のグラフでお示ししたとおり、稼働率は100パーセントで推移しています。

また、三井不動産のプラットフォームを活かしたリーシングも極めて順調に進捗しており、先ほど触れた旺盛な床需要にも支えられ、右下円グラフで示しましたとおり、第9期のみならず第10期の賃貸借契約更改についても100パーセント契約更改済みとなっています。

また、契約更改は概ね再契約となっています。再契約は入替えに伴うダウンタイムがなく、フリーレントもほぼ発生しないことから、本投資法人の運用における安定したキャッシュ・フローの確保に寄与しています。

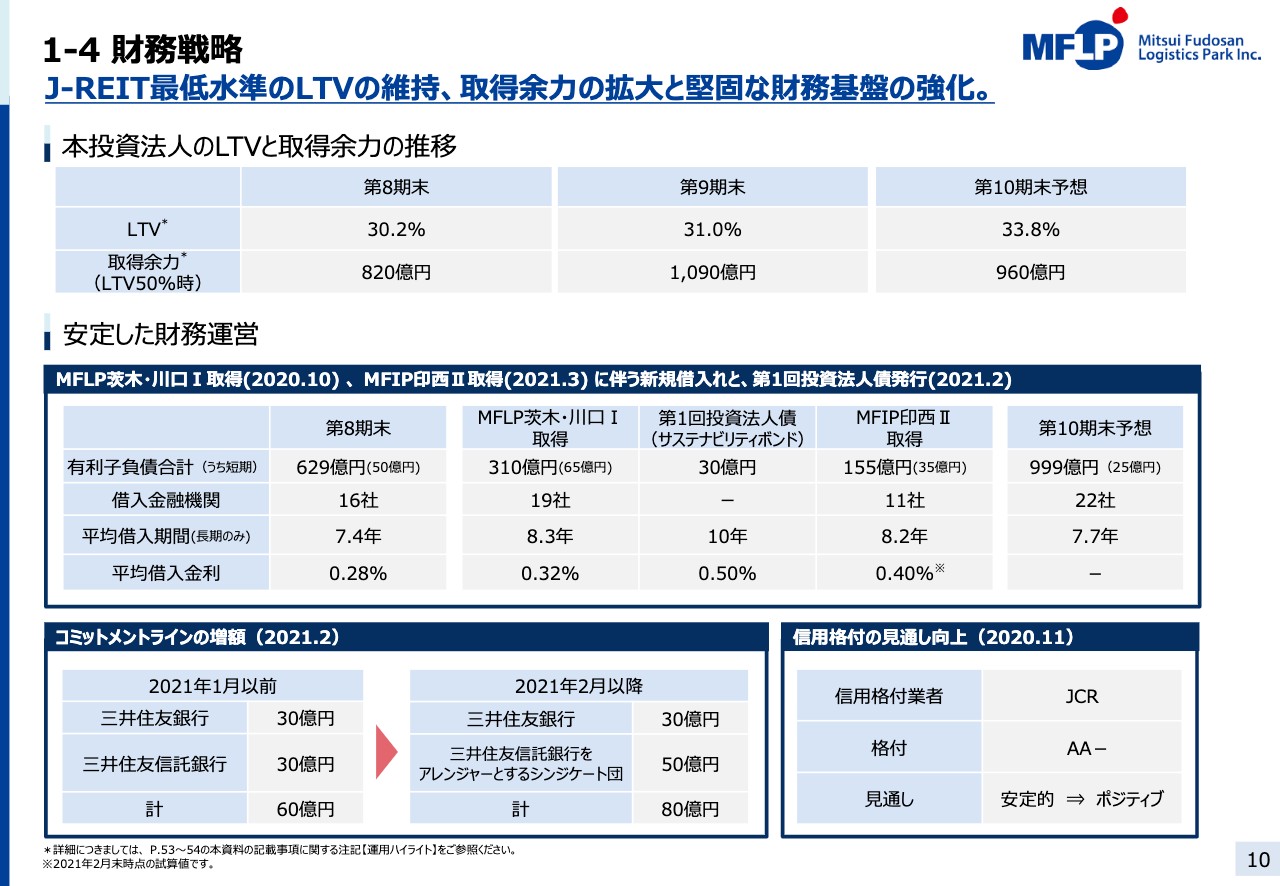

1‐4 財務戦略

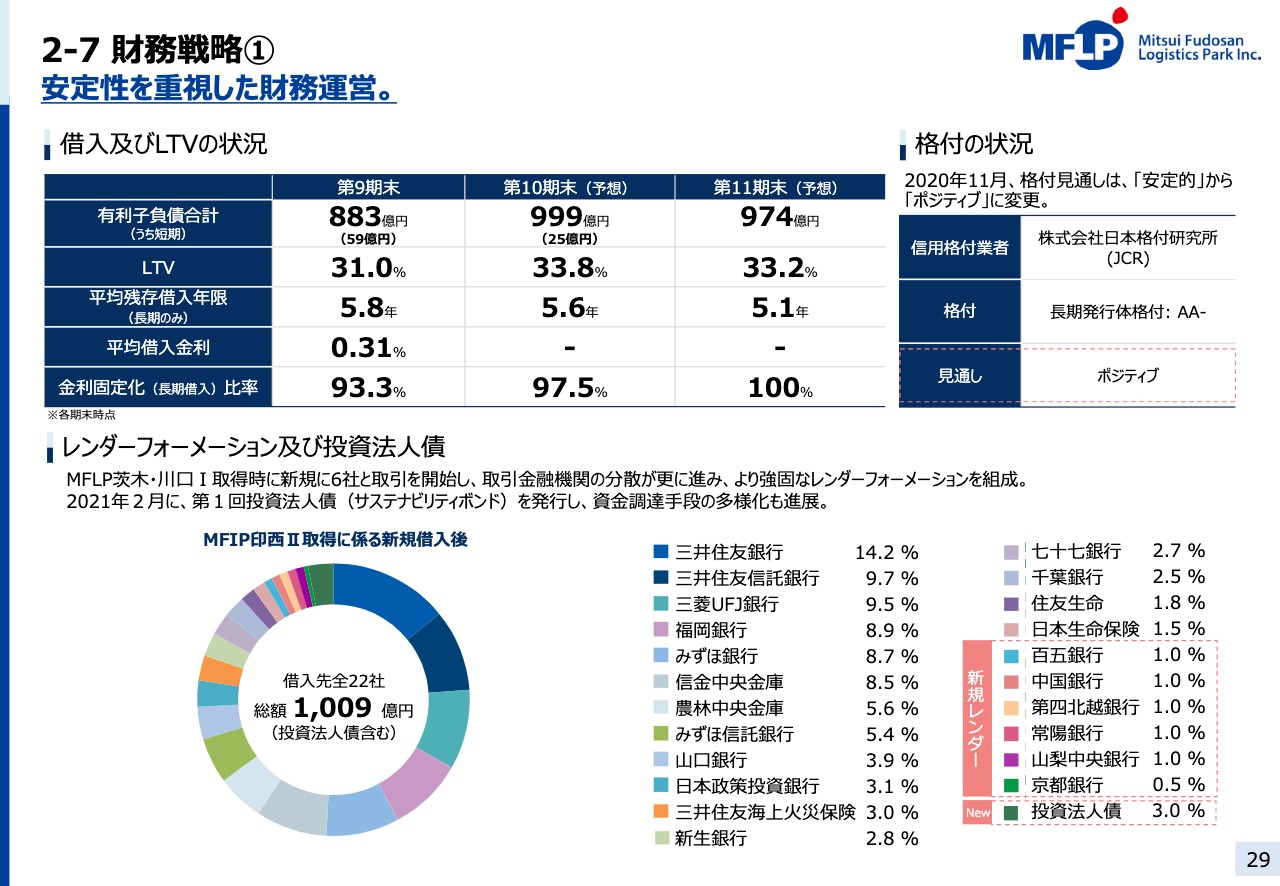

次に、財務戦略に関する運用ハイライトです。10ページ、上段をご覧ください。本投資法人のLTVは、第9期末実績31パーセント、「MFIP印西Ⅱ」取得後の第10期末は33.8パーセントと予想しており、継続してJ‐REIT最低水準のLTVを維持する見込みです。

また、LTV50パーセントまで上げた場合の取得余力は、第10期末で約960億円まで拡大することを見込んでいます。これら2つの余力、および取得余力などを、今後の本投資法人の成長のため最大限に有効に活用してまいります。

中段をご覧ください。有利子負債残高は、第8期末629億円から第10期末999億円と、物件取得に伴い370億円の増加を見込んでいます。メガバンク、信託銀行を中心に、引き続きこれまでと同等の競争力のある利率、および借入期間の借入金調達を行っています。

第10期末において、有利子負債全体の平均借入期間は長期7.7年となり、借入金融機関も22社と増加し、より分散を進めています。加えて、有利子負債残高の増加に対応してコミットメントラインも本年2月、総額80億円に拡大しました。

信用格付については、本投資法人における資産規模拡大によるポートフォリオの安定性向上はもとより、このような安定した財務運営を高く評価していただけた結果、昨年11月、JCRに信用格付の見通しについて「ポジティブ」へ変更していただけたものと思います。

今後は速やかに「AA」へ格付けアップいただけますよう、引き続きさらなる財務基盤の強化にも取り組んでまいります。

1‐5 ESGへの取組み

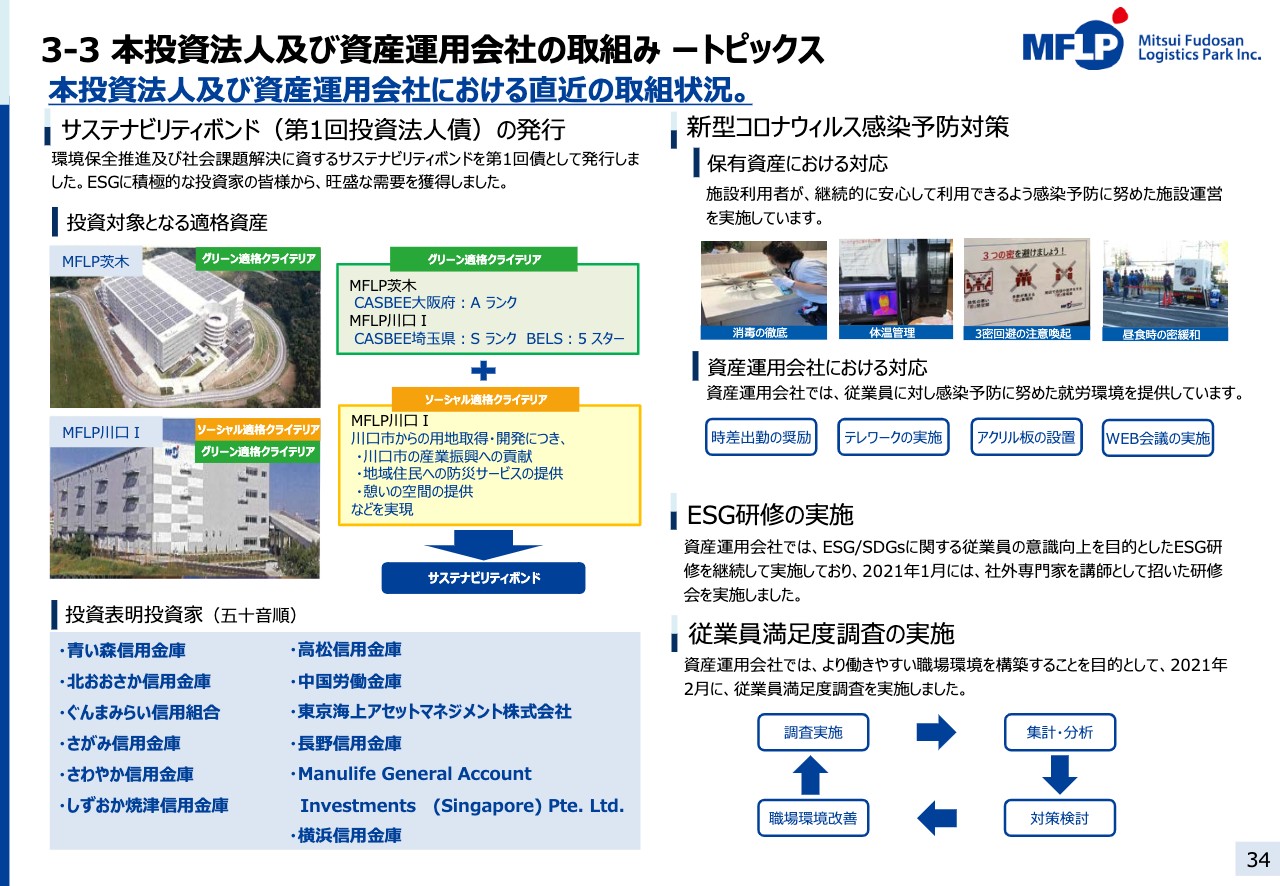

4つ目のESGへの取組みに関する運用ハイライトとしては、本年2月に記載しましたサステナビリティボンドをご紹介します。11ページをご覧ください。

本投資法人は、ESGへの取組みの推進を通じ、社会、経済、環境面での課題解決を図り、また企業価値の向上に資するよう、第1回催をサステナビリティボンドとして記載いたしました。

本年1月に、サステナビリティファイナンスのためのフレームワークを策定し、JCRからは「SU1(F)」の最上位の評価をいただきました。

今回の資金使途は、「MFLP茨木」および「MFLP川口Ⅰ」の2物件の取得資金のリファイナンスとなりますが、両物件ともCASBEE、グリーンビルディングであることに加え、「MFLP川口Ⅰ」では開発の経緯を含めて、川口市のまちづくり、地元への貢献度などがソーシャルの側面から高く評価いただきました。

ボンド発行に際し、多くの投資家の方々にご参加いただきました。ありがとうございました。

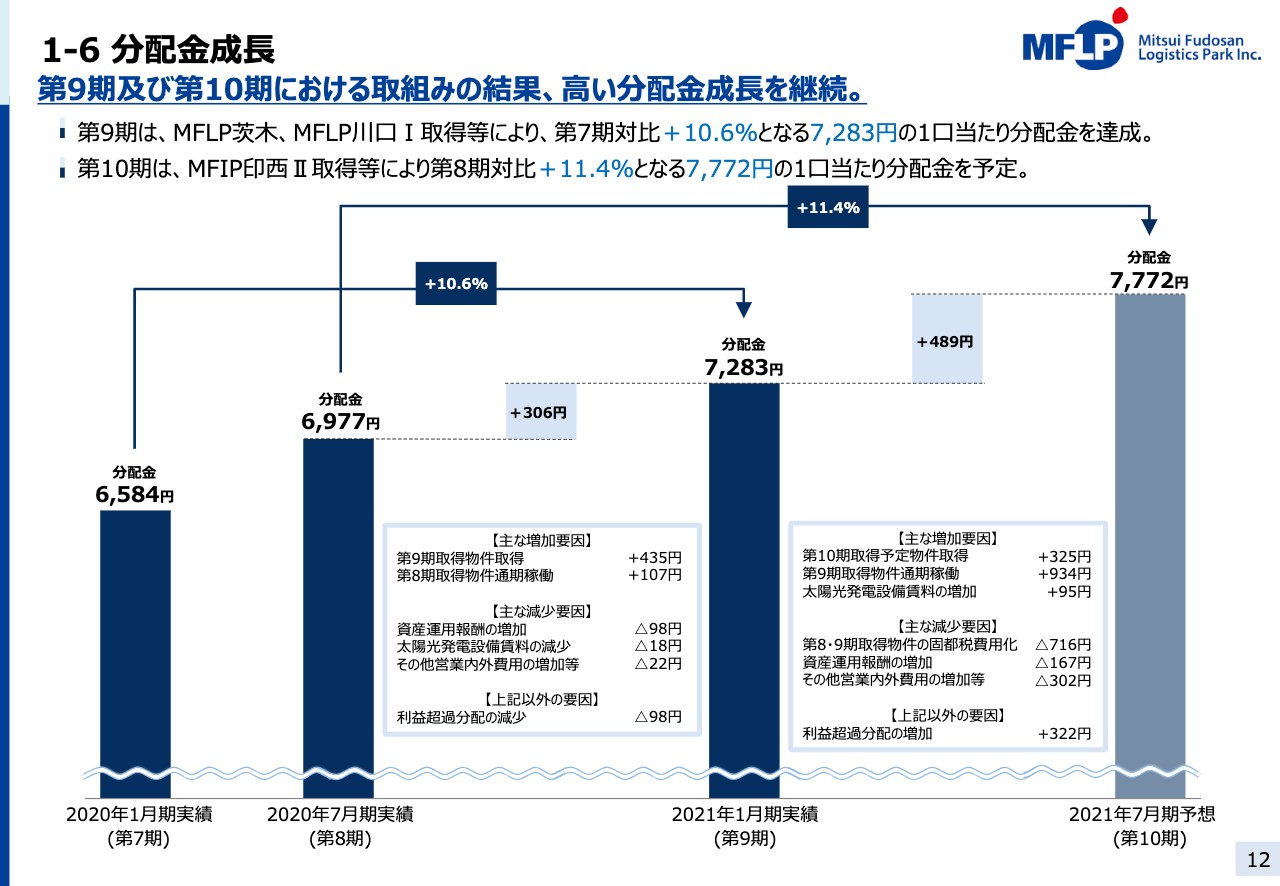

1‐6 分配金成長

運用ハイライトのまとめとして、分配金成長および決算概要についてご説明いたします。12ページをご覧ください。今回の決算期、第9期の1口あたり分配金は7,283円に落ち着きました。「MFLP茨木」および「MFLP川口Ⅰ」の2物件の取得をメインとした外部成長をドライバーとして、第8期対比306円の増配となりました。

また、第10期の1口あたりの分配金については7,772円と見込んでおり、「MFLP茨木」「MFLP川口I」、2物件の通期稼働効果と、「MFIP印西Ⅱ」の取得効果などにより、第9期対比489円の増配を予定しております。

前年同期と比較しますと、第9期分配金は実績ベースで10.6パーセントの成長、第10期につきましては11.4パーセント成長と予想しており、10期連続で高い分配金成長を達成する見込みです。

1‐7 第9期(2021年1月期)P/L

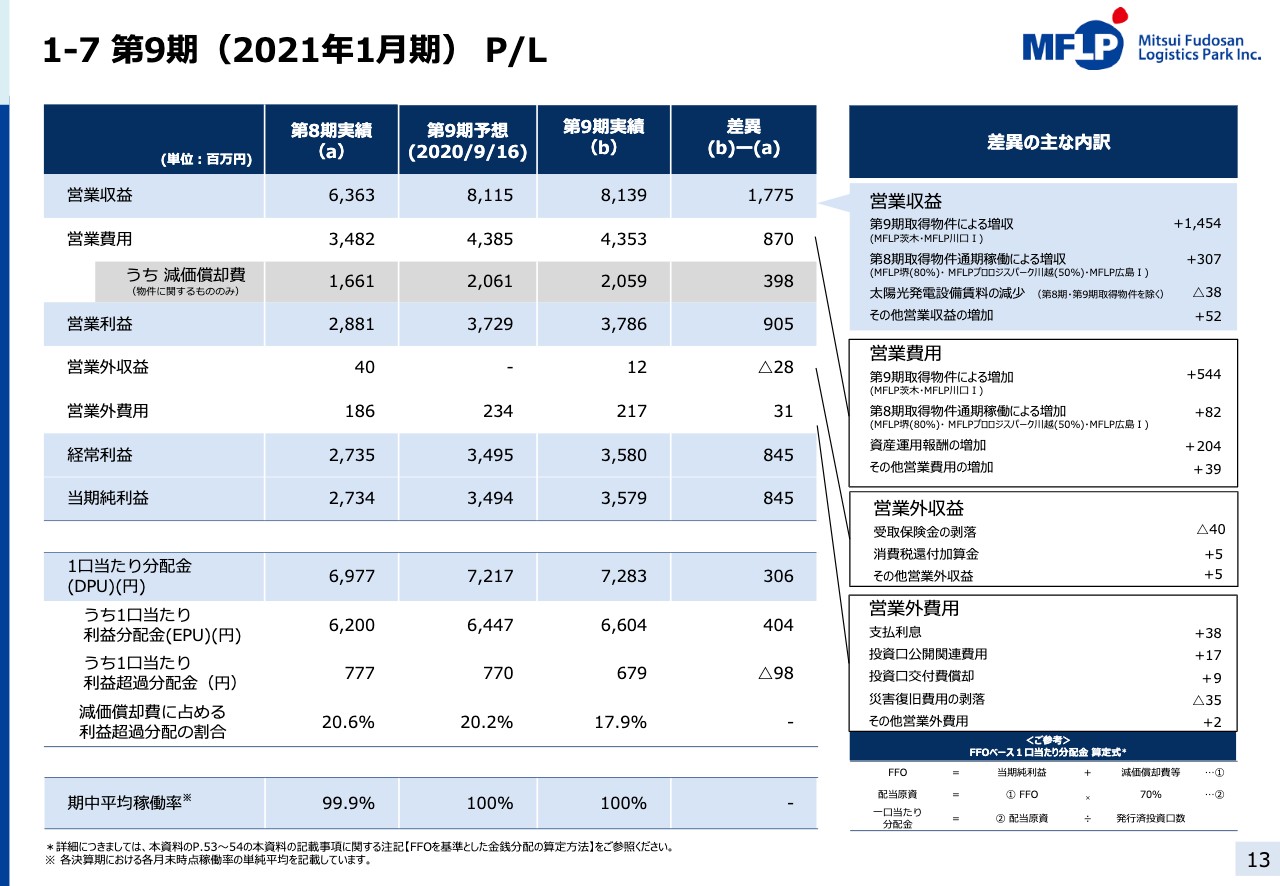

次に、第9期の決算概要をご説明いたします。13ページをご覧ください。第9期決算は、おかげさまで9月に公表した業績予想を上回る増収、増益、増配の大変よい安定した決算とすることができました。

左から、第8期実績、第9期予想、第9期実績。差異に関しては、第9期実績と第8期実績を比較して主な内訳を記載しています。営業収益につきましては、第8期実績と比較し、第8期取得物件の通期稼働に加えて第9期取得物件による増収により、17億7,500万円増加して81億3,900万円となりました。

一方で、営業費用は第8期取得物件の通期稼働、および第9期取得物件等による費用増や資産運用報酬の増加等により、8億7,000万円の増加となり、営業利益は9億500万円増加の37億8,600万円となりました。

営業外損益は、公募増資に伴う投資口公開関連費用や、借入増加に伴う支払利息増などにより5,900万円のマイナスとなり、当期純利益は8億4,500万円増加し、35億7,900万円に落着しました。

1口あたりの分配金は、昨年9月予想より66円増加し7,283円となり、306円の増配となります。分配金の内訳として、利益分配金6,604円、利益超過分配金679円となります。

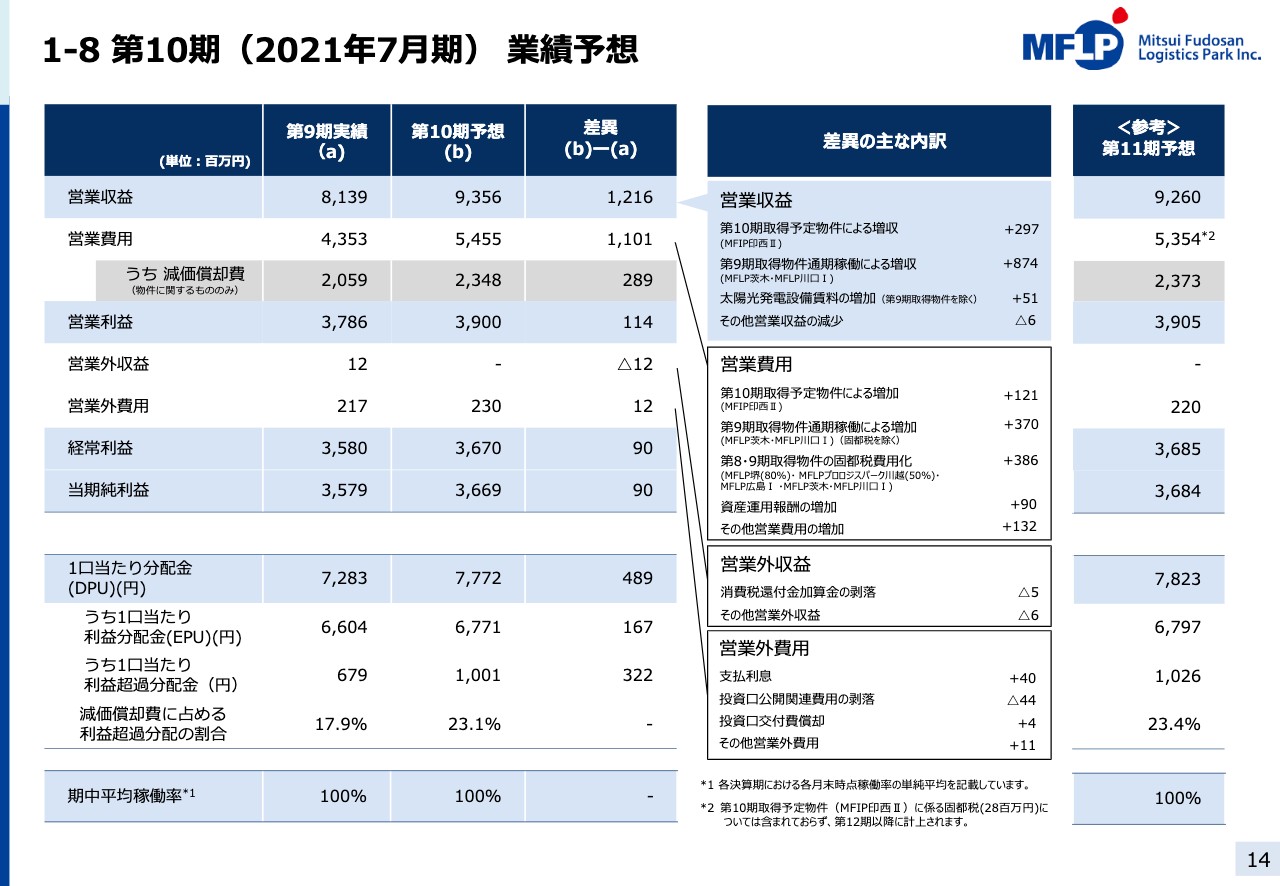

1‐8 第10期(2021年7月期)業績予想

第10期業績予想につきましては14ページをご覧ください。第10期の営業収益につきましては、第9期取得物件の通期稼働および第10期取得予定物件による増収や、太陽光発電設備賃料の季節要因により、12億1,600万円増加して93億5,600万円を見込んでいます。

一方で、営業費用は第9期取得物件の通期稼働、および第8期、第9期の固都税の費用化、ならびに第10期取得物件による費用増等により11億100万円の増加となりますので、営業利益は1億1,400万円増加の39億円と見込んでいます。

また、営業外損益は借入増加に伴う支払利息増加などにより、前期と比べ2,400万円のマイナス、当期純利益は9,000万円増加の36億6,900万円を予想しています。

分配金は7,772円。この内訳として、利益分配金は6,771円、利益超過分配金は1,001円となる見込みです。第11期に関しましては、分配金7,823円を参考数字として公表しています。

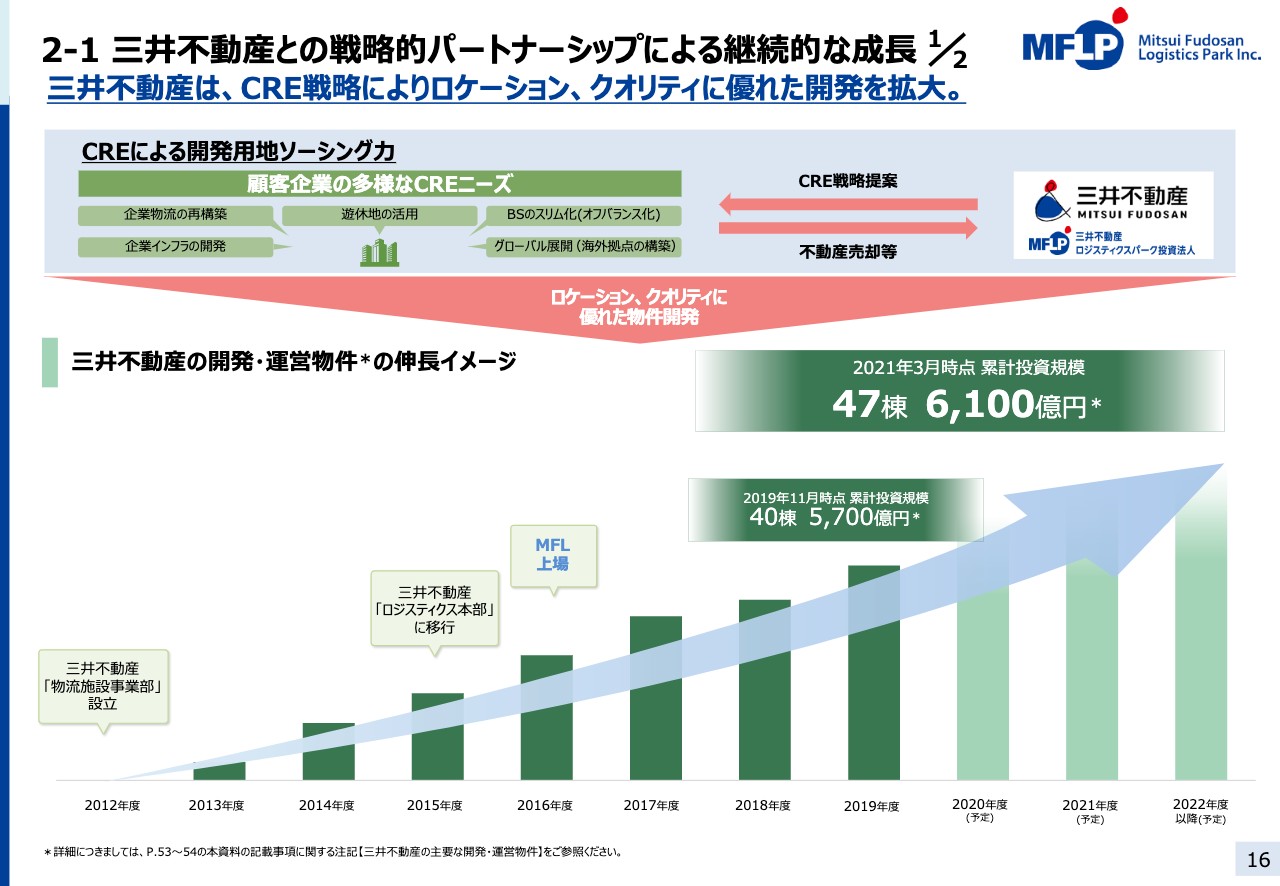

2‐1 三井不動産との戦略的パートナーシップによる継続的な成長 1/2

次に、本投資法人の成長戦略についてご説明させていただきます。16ページをご覧ください。本投資法人の最大の強みは、やはり三井不動産と戦略的パートナーシップを組み、グループの総合力を活かしながら投資主価値の最大化を図るところにあります。

三井不動産は、堅調な需要背景に物流施設の開発を拡大しています。本年3月には新規開発の7物件を加えて、累計投資規模は47棟、約6,100億円まで拡大したことを公表しています。

三井不動産のCRE戦略が大きく功を奏して、入札に頼らずに土地価格やロケーションにこだわりながら、クオリティの高いパイプラインの拡充を実現しています。

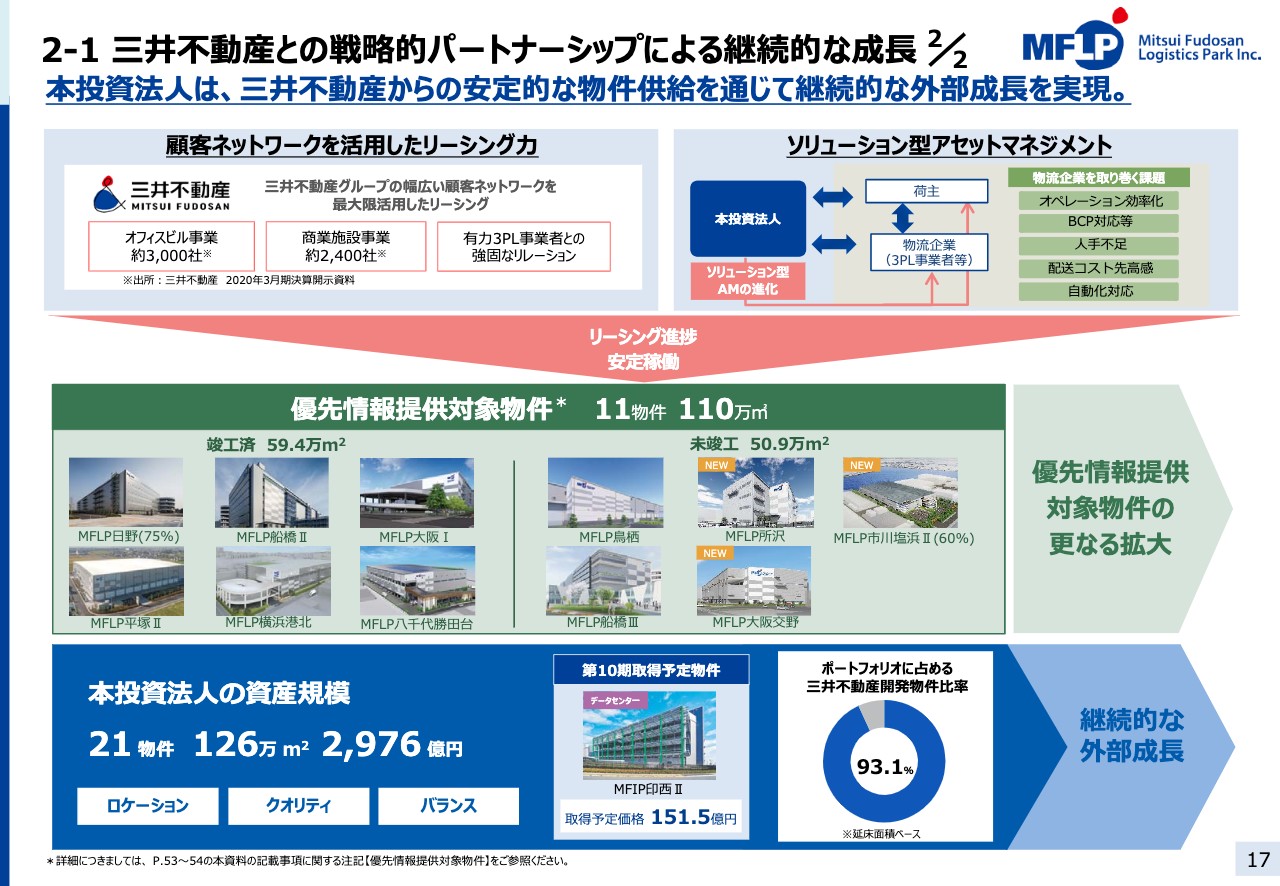

2‐1 三井不動産との戦略的パートナーシップによる継続的な成長 2/2

17ページをご覧ください。本投資法人における優先情報提供対象物件を11物件、110万平米と、潤沢なパイプラインを確保しています。

また、三井不動産グループの顧客ネットワークの活用や、ソリューション型アセットマネジメントによりリーシングも順調に進捗しており、100パーセントリースアップ済みの安定稼働物件が増えています。

また、17ページ右下のとおり、本投資法人の既存ポートフォリオにおける三井不動産の開発物件の占める割合は93.1パーセントとなっています。引き続き三井不動産の開発するクオリティの高い物件を取得し、継続的な外部成長を実現していきたいと思います。

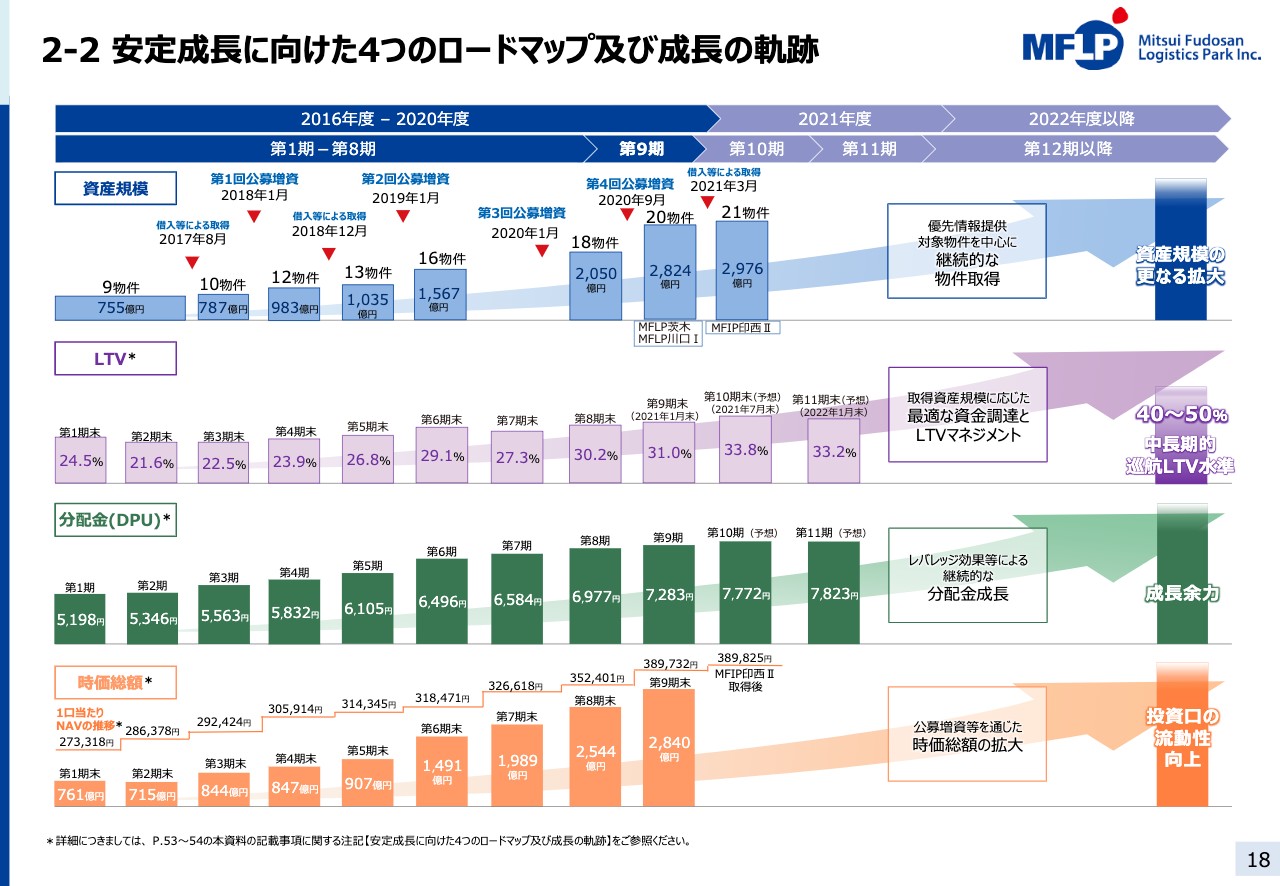

2‐2 安定成長に向けた4つのロードマップ及び成長の軌跡

18ページをご覧ください。本投資法人は成長戦略である4つのロードマップに沿って引き続き着実に成長していきたいと考えています。

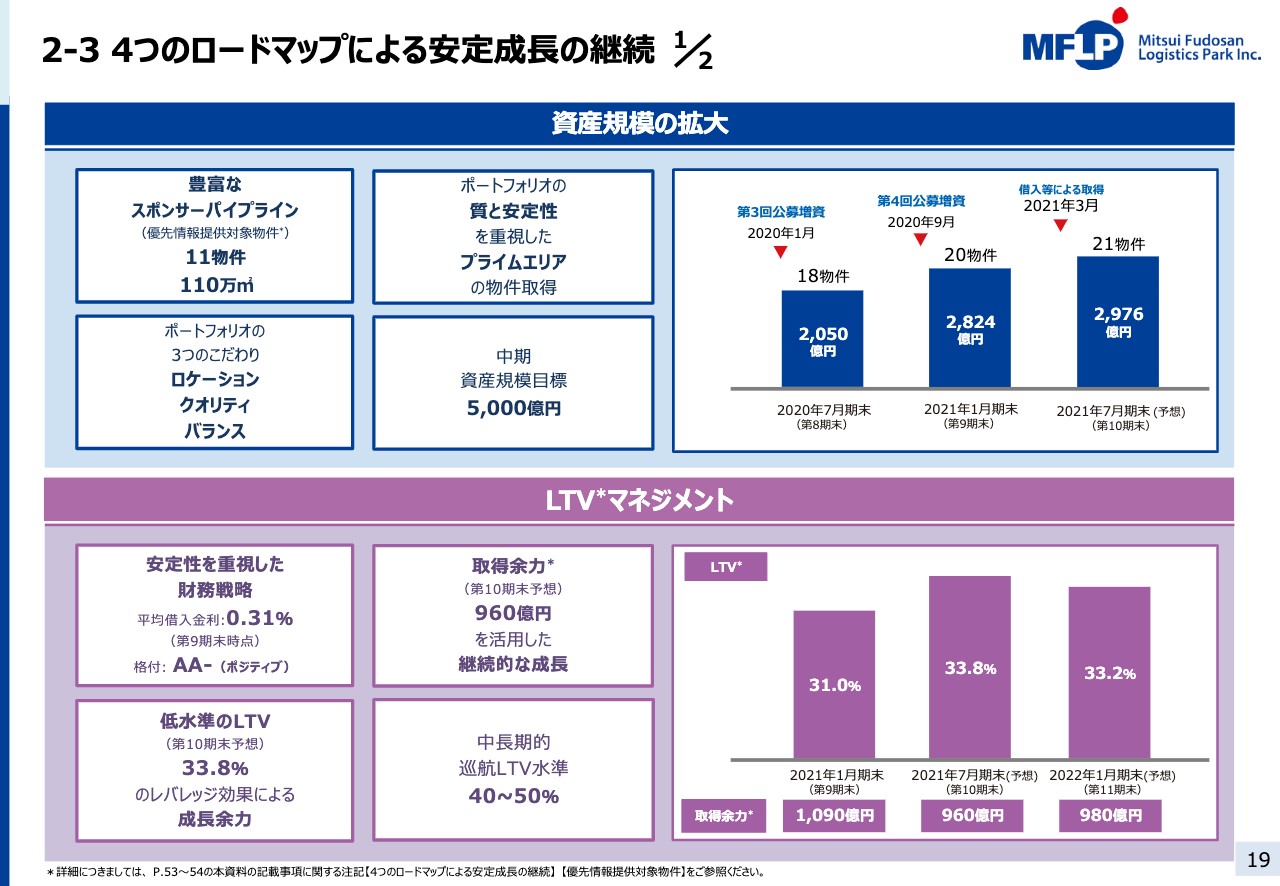

2‐3 4つのロードマップによる安定成長の継続 1/2

具体的には19ページにお進みください。1つ目は、投資家利益に即した継続的な外部成長、すなわち資産規模の拡大です。

引き続き豊富な優先情報提供対象物件を中心に、さらなる資産規模の拡大を目指しますが、ロケーション、クオリティ、バランスにこだわった、投資家利益に即した質の伴う成長を心がけたいと考えています。中期的には資産規模5,000億円を目標とします。

2つ目は、LTVマネジメントです。本投資法人は安定した財務運営を行い、借入金利利率を低位に保ちながら適切なLTVマネジメントを行い、J‐REITの中でも最低水準のLTVのレバレッジを活かした成長余力、そして、約1,000億円の取得余力を継続的な成長のため最大限有効活用してまいります。

中長期的には、LTVを40パーセントから50パーセントに向けて徐々に上げていく方針に変更はありません。

2‐3 4つのロードマップによる安定成長の継続 2/2

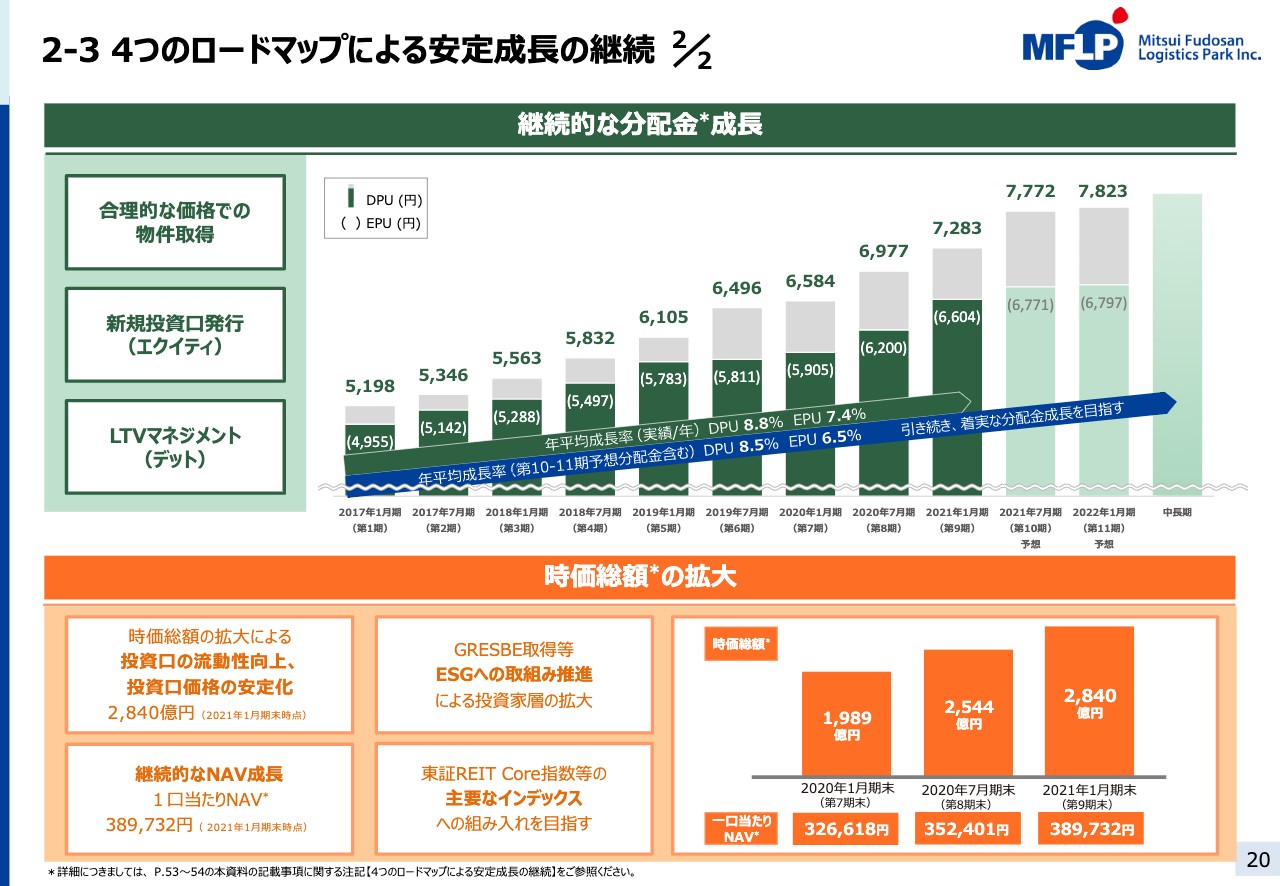

20ページをご覧ください。3つ目は、継続的な分配金成長です。第9期までの実績ベースでのDPU成長は年率8.8パーセントとなり、第11期予想までを織り込んだDPU成長は年率8.5パーセントというのが現時点における見込みとなります。

引き続きタイムリーなエクイティ調達とデットマネジメントを行いながら、合理的な価格で質の伴う物件を取得し、内部成長の確実な積み重ねを含め、中長期にわたり分配金の継続的で着実な成長を実現してまいります。

4つ目は、時価総額の拡大です。第9期末の投資口価格を元にした時価総額は2,840億円に拡大しましたが、引き続き時価総額の拡大による流動性の向上及び投資口価格の安定化に努めます。

また、1口あたりNAVは第9期末38万9,732円となりますが、引き続き質を伴った資産規模の拡大とキャッシュ・フローの改善、アクリーティブな増進による成長を継続し、NAV向上に努めてまいります。加えて、ESGへの取組みを促進、さらなる主要インデックスの組み入れも目指しながら投資家利益向上に努めます。

2‐4 外部成長戦略①

次に、外部成長戦略の概要をご説明いたします。21ページをご覧ください。三井不動産が本年3月に公表した47棟の物件を、左から「MFIP印西Ⅱ」取得後の本投資法人保有物件、優先情報提供対象物件、三井不動産パイプラインと並べています。

2‐4 外部成長戦略②

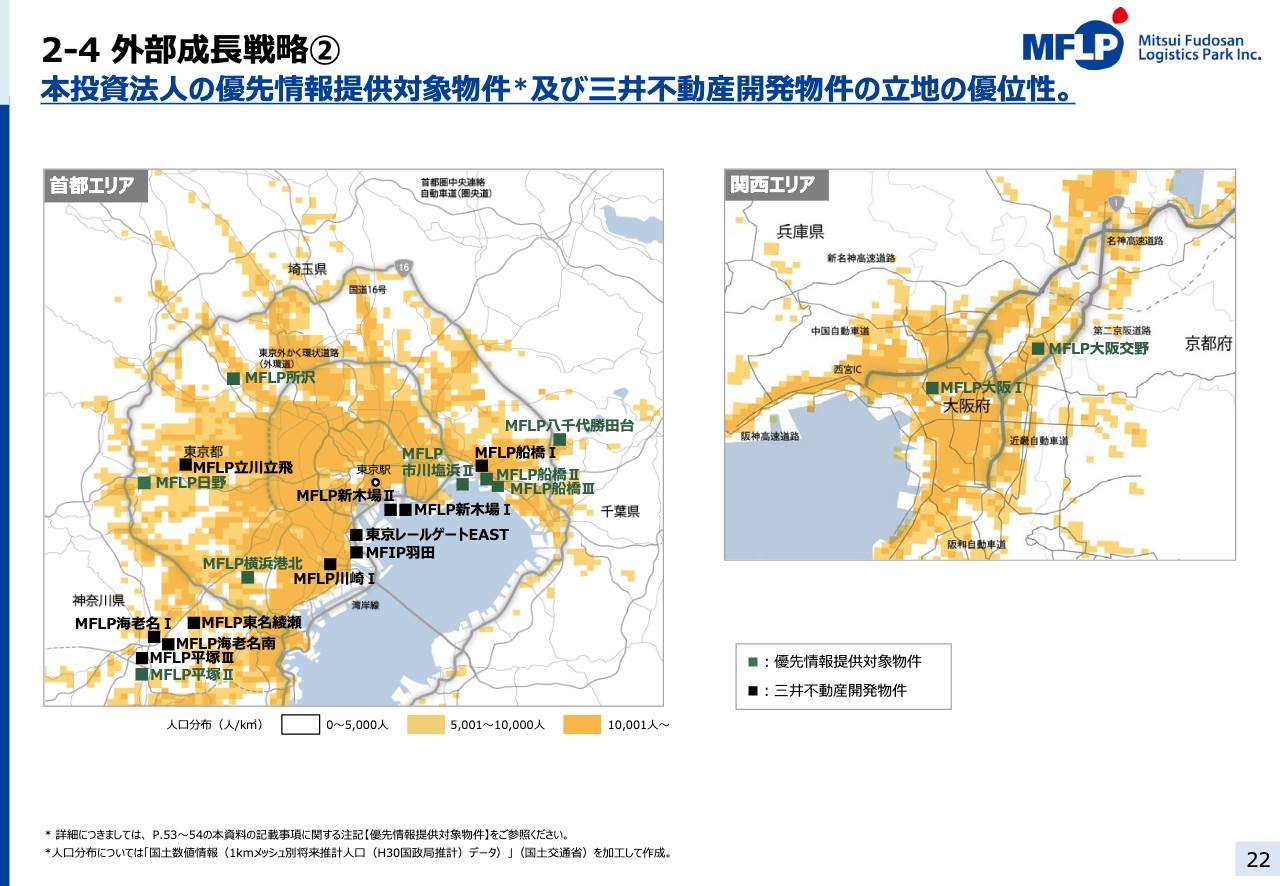

22ページをご覧ください。優先情報対象物件ならびに三井不動産開発物件については、首都圏エリア、関西エリアとも中心地に近く、人口も密集した消費立地に所在しています。希少性も高く、競争力の高い物件であることを強調させていただきます。

本投資法人のポートフォリオは、引き続き3つのこだわりを持って構築していきます。ロケーション、クオリティ、バランスです。

2‐5‐1 ロケーション 1/2

ロケーションについては、23ページ、24ページをご覧ください。本投資法人の既存ポートフォリオは、都心配送や広域配送に便利な高速インターチェンジなどの交通結節点に近く、また雇用確保のため最寄り駅へのアクセスにも優れています。

昨今の物流施設の開発は、土地の取得競争が鮮烈さを極める中、利便性に優れないエリアへと広がる傾向があります。本投資法人は今後ともロケーションにこだわり、また適切なエリア分散も効かせたポートフォリオを構築してまいります。

2‐5‐2 クオリティ

クオリティのこだわりについては、25ページをご覧ください。三井不動産が開発する先進的物流施設は、最新鋭の基本スペックを備えるのみならず、三井不動産の総合デベロッパーとして蓄積されたノウハウを活かし、一味違った付帯設備を丁寧に作り込み、働く人が快適に働ける場を提供しています。

環境にも配慮しながら、有事を含めて地域社会にお役に立てるよう、今後もさまざまな取り組みを行ってまいります。

2‐5‐3 バランス

バランスへのこだわりに関しては、26ページをご覧ください。物流ニーズとテナントタイプを踏まえて開発された3つのタイプの物流施設とデータセンターをバランスよく取り込んだポートフォリオを構築しています。今後もバランスにこだわりながら、成長性と安定性を確保していきます。

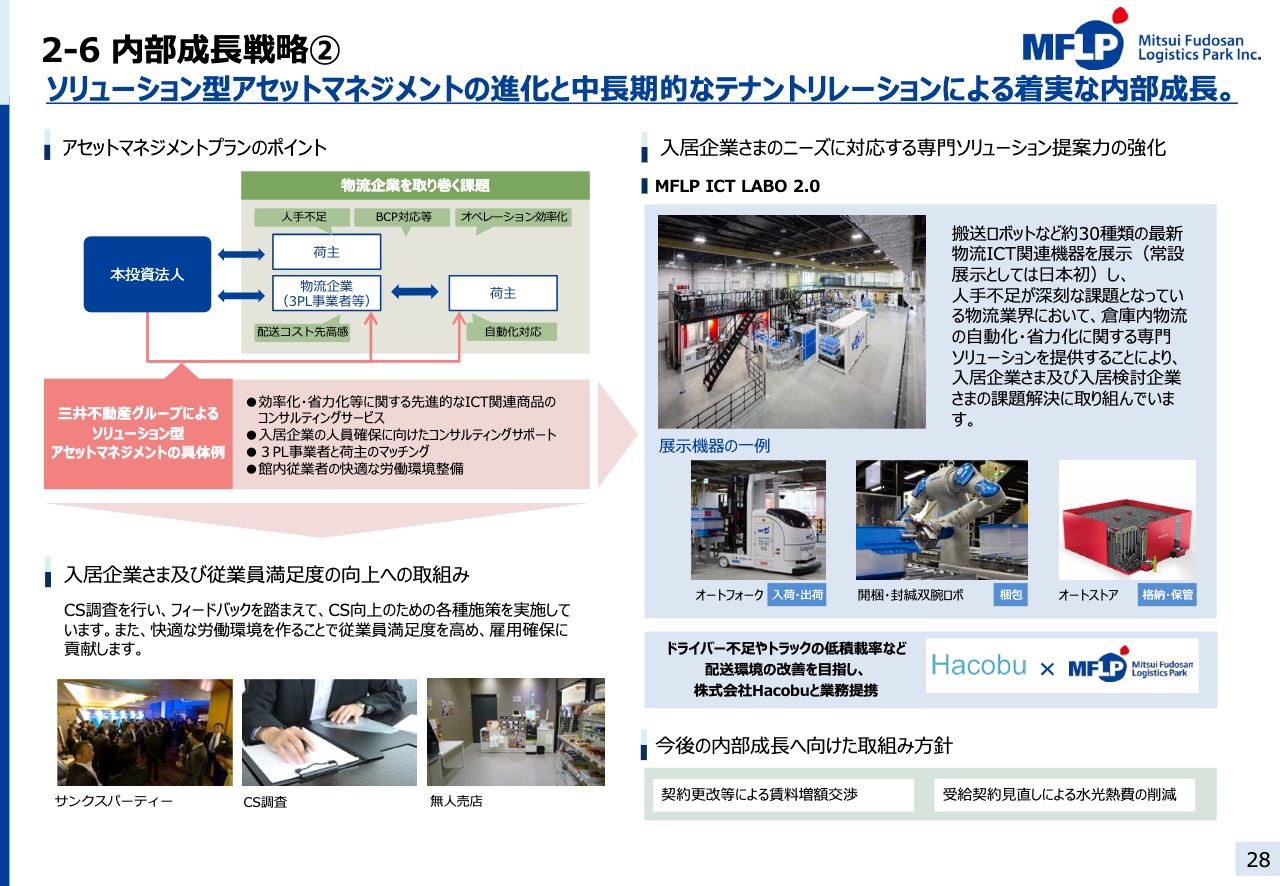

2‐6 内部成長戦略①

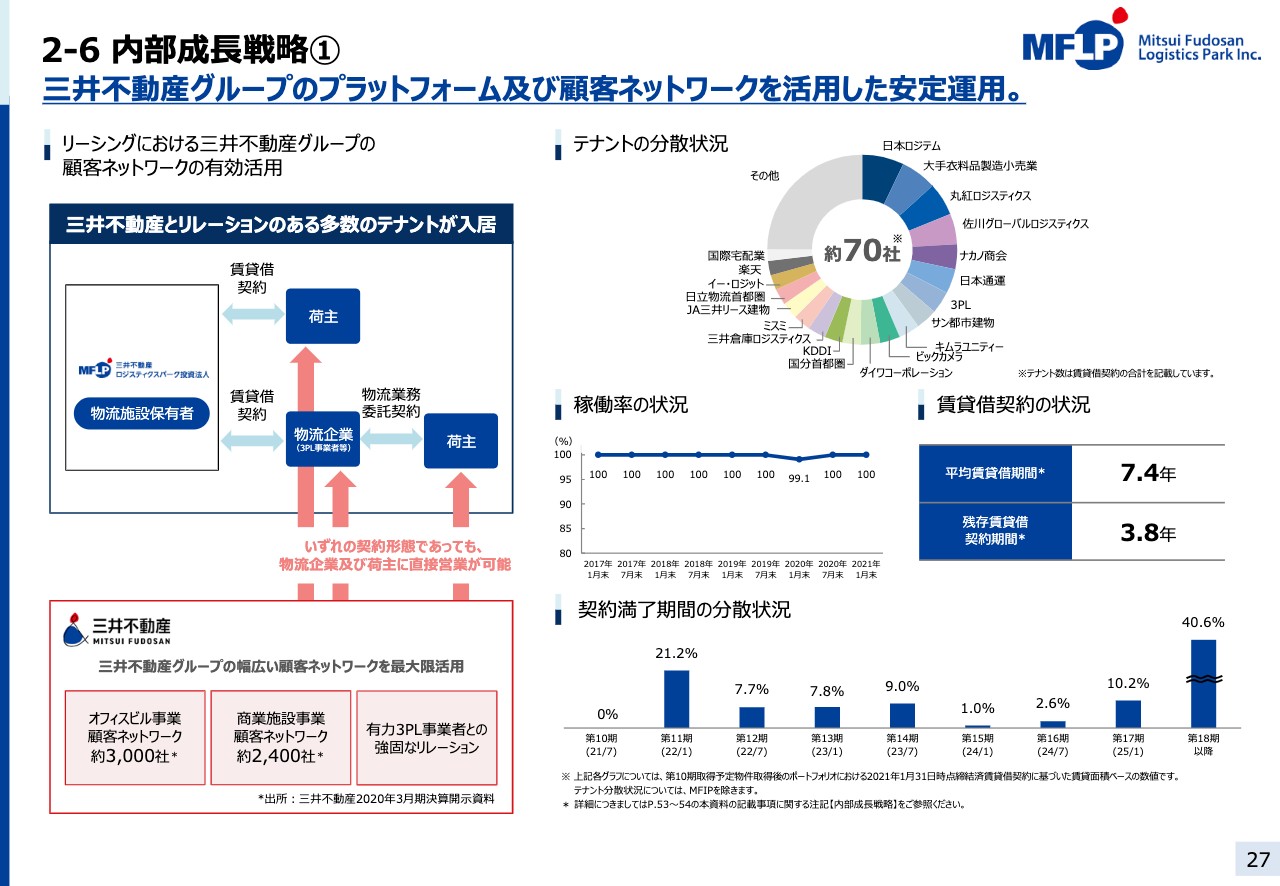

次に内部成長戦略についてですが、27ページをご覧ください。本投資法人の強みは、三井不動産グループのプラットフォーム及び顧客ネットワークを活用した安定運用にあります。

三井不動産の養った物流企業との強固なリレーションはもちろんのこと、幅広い顧客ネットワークを最大限活用し、荷主に対しても直接営業を行い、その結果、三井不動産とリレーションのある多数のテナントに入居いただいています。

資産規模の拡大に伴い、円グラフのとおりテナント分散が進展しています。ポートフォリオ全体の平均賃貸借期間は7.4年、残存賃貸借期間は3.8年となりますが、右下棒グラフのとおり残存年月でも分散が図れたポートフォリオとなっています。

第9期末の稼働率は引き続き100パーセントです。2021年7月期第10期に満了を迎える賃貸借契約については、すでにすべて契約更改済みとなっています。また翌期、2021年1月期第11期分の契約更改も順調に進捗しています。

2‐6 内部成長戦略②

28ページをご覧ください。テナントに対しては、物流企業を取り巻く課題解決に向けたソリューションを提供しています。例えば、人手不足やオペレーション効率化、自動化という課題に対して、「ICT LABO 2.0」と称するショールームを設けて、商品の入出庫を完全自動化するクルーオートメーション物流モデルを展示しています。この「ICT LABO 2.0」を活用し、より進化したソリューションの提供が可能となっています。

既存テナントとの契約更改に際しては、このようなソリューション型アセットマネジメントにより、テナントとの中長期の良好な関係を継続、伸長させることを重視して行っています。

足元の賃貸マーケットはコロナ禍の影響もなく好調ではありますが、テナント、荷主への影響に注意しながら状況判断を怠ることなく、賃料増加交渉等による内部成長に取り組んでまいります。

2‐7 財務戦略①

次に財務戦略ですが、29ページをご覧ください。財務戦略につきましては、J‐REIT最低水準の調達金利とLTVを活かし、分配金成長余力を十分確保していくことは先ほどご説明したとおりです。安定した財務運営を重視し、借入先の分散、返済期限の分散も進めてまいります。

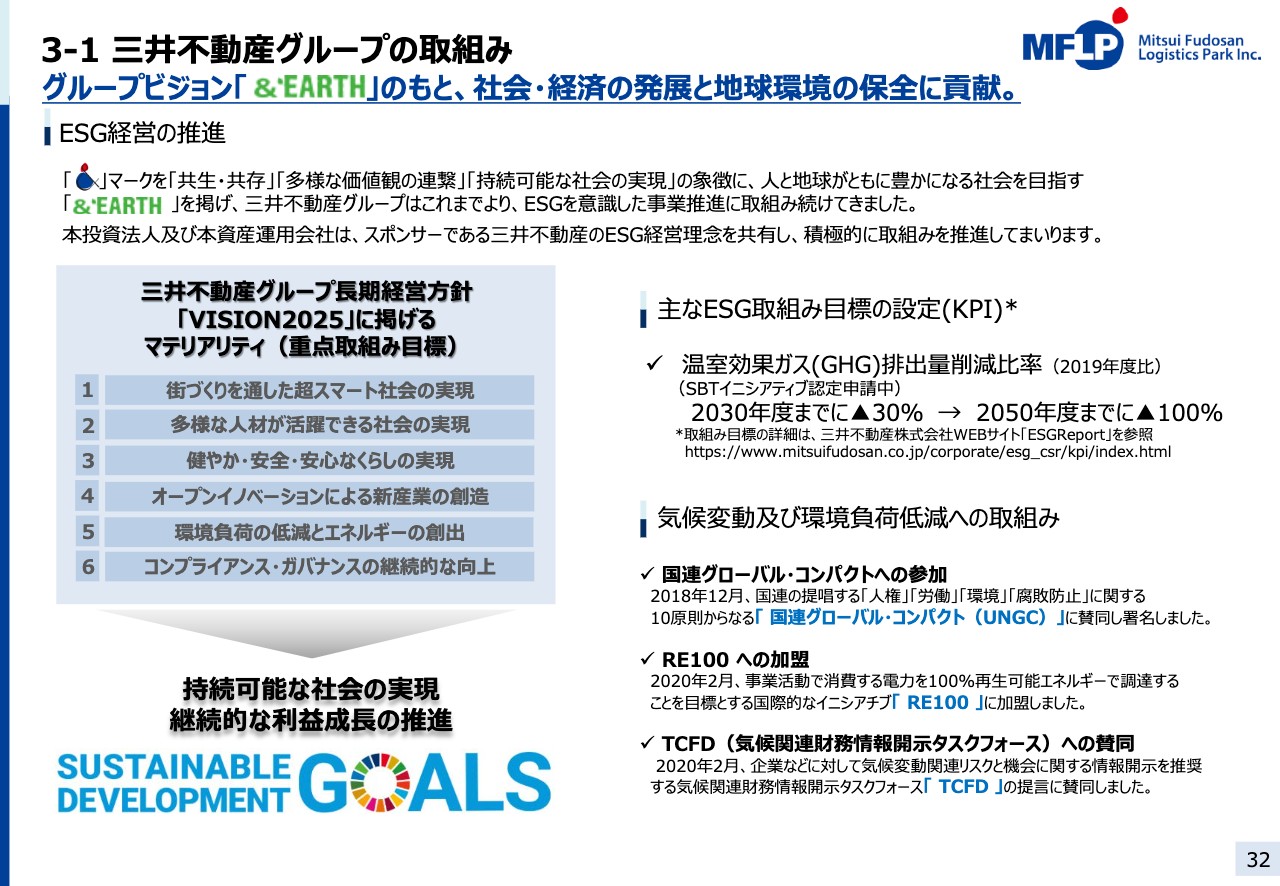

3‐1 三井不動産グループの取組み

次に、ESGへの取り組みについてご説明いたします。32ページをご覧ください。三井不動産グループでは、人と地球が共に豊かになる社会を目指すグループビジョン「&EARTH」を掲げ、さまざまな取り組みを行っています。

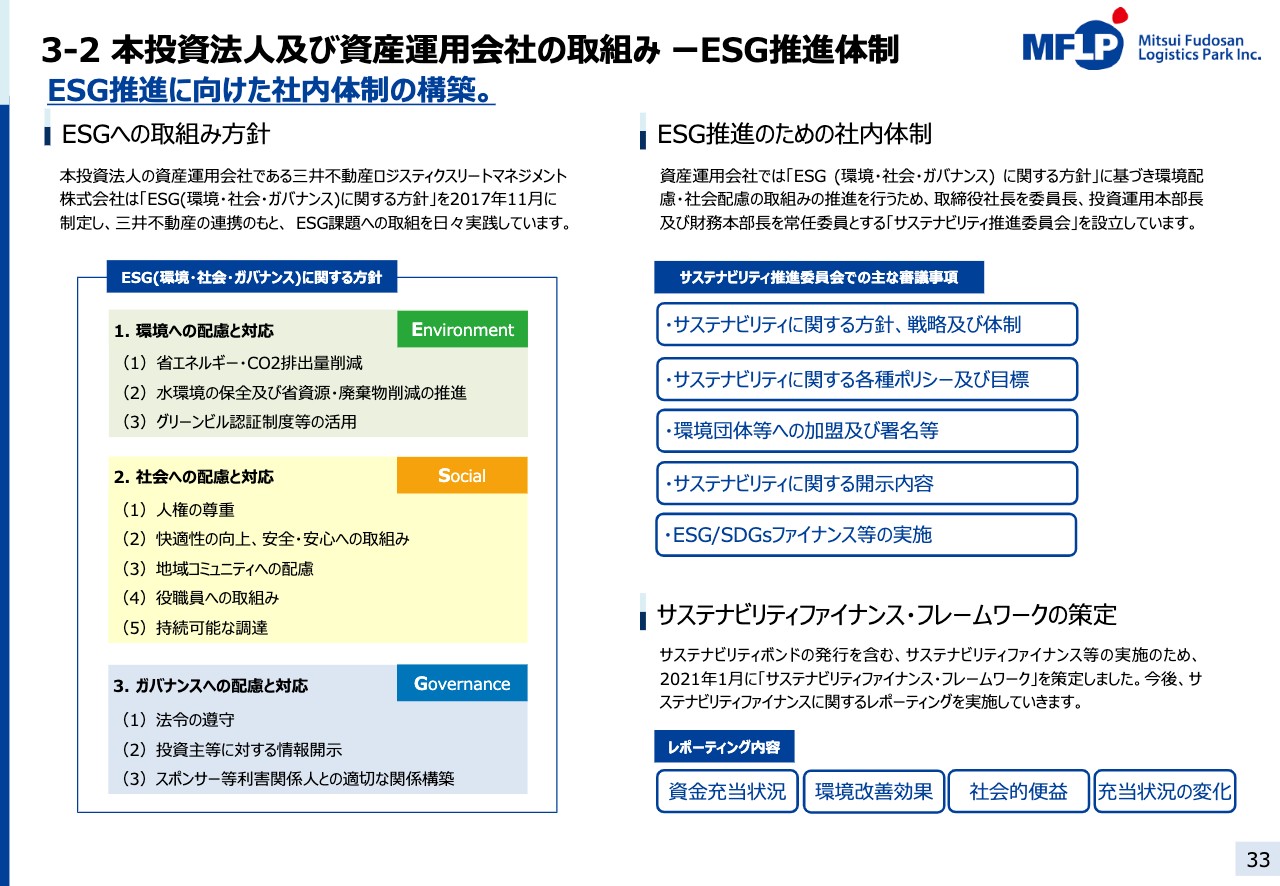

3‐2 本投資法人及び資産運用会社の取組み ーESG推進体制

本投資法人の取り組みについては、33ページをご覧ください。資産運用会社においてESGに関する方針を定め、取締役社長を委員長としたサステナビリティ推進委員会を設けて具体的な取り組みを推進する体制を構築しています。

3‐3 本投資法人及び資産運用会社の取組み ートピックス

34ページをご覧ください。直近の取り組みとしては、先ほどご説明したサステナビリティボンドを記載しました。また、保有資産においては新型コロナウイルス感染防止のため、徹底した感染予防対策に努めています。

資産運用会社においても、新型コロナウイルス感染症対策や、例えばESGに関する研修や従業員満足度調査などの取り組みを行っています。

3‐4 本投資法人の取組み ー環境への配慮と対応

環境への取り組みについては、35ページをご覧ください。環境負荷低減に向けて、館内照明のLED化や11物件の屋上に太陽光パネルを設置しています。昨年の太陽光年間発電量は18ギガワットアワーです。

また、ポートフォリオ全体の85パーセントは環境に配慮したグリーンビルディングとなっています。今後は新規の賃貸借契約でグリーンリースも導入していくなど、環境対策を進めてまいります。

3‐5 本投資法人の取組み ー社会への配慮と対応

社会への取り組みは、36ページをご参照ください。三井不動産のノウハウを活かし、入居テナントや設備利用者、周辺環境、地域コミュニティといったさまざまなステークホルダーにお役に立てるよう、快適で働きやすく、安心・安全な環境を確保するための取り組みを行っています。

3‐6 本投資法人の取組み ーガバナンスへの配慮と対応

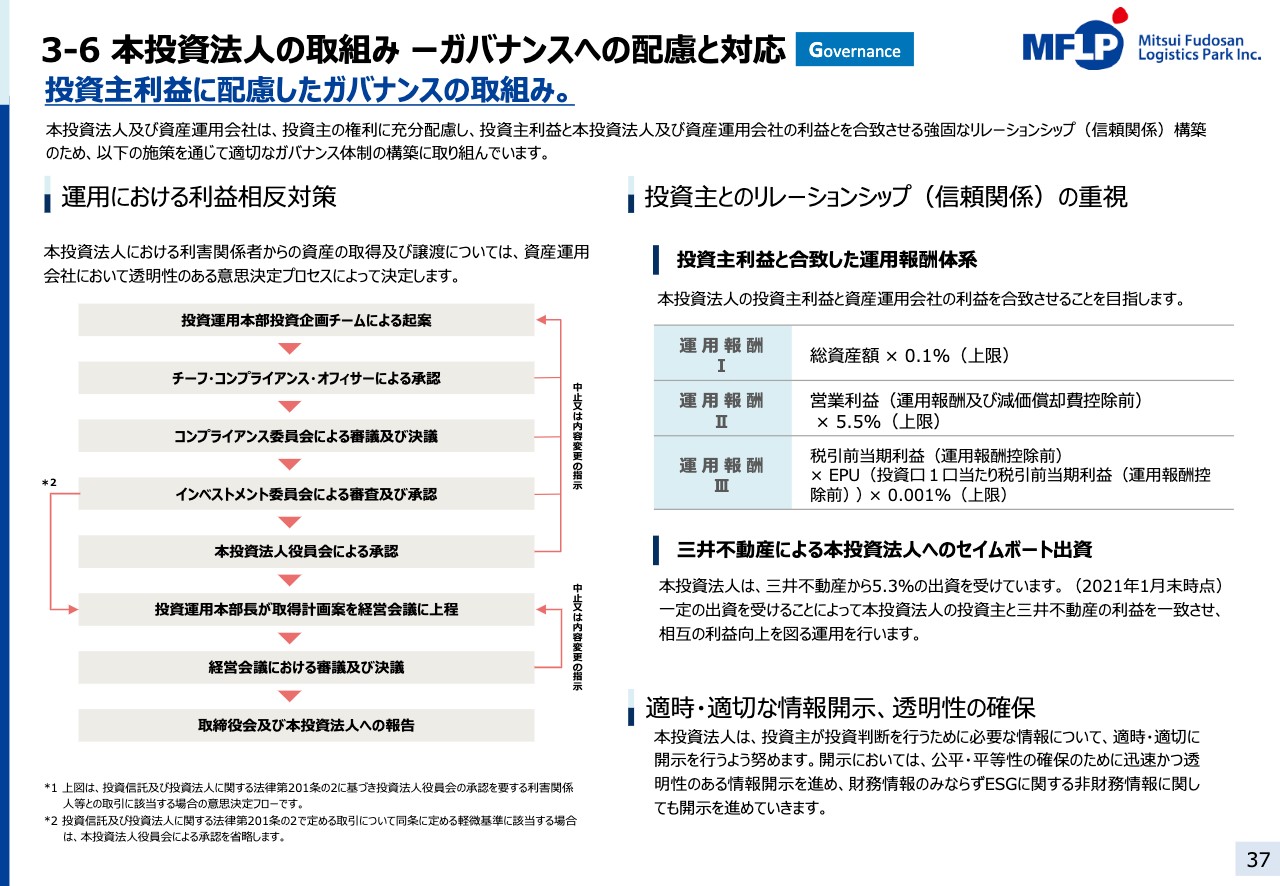

ガバナンスに関しては、37ページをご覧ください。投資主の権利に十分配慮し、投資主利益と資産運用会社及びスポンサーの利益を合致させる強固な信頼関係を構築するため、運用における利益相反対策、投資主利益と合致した運用報酬体系や、三井不動産による政務ボード出資、適時・適切な情報開示、透明性確保などに努めています。

なお、本投資法人への三井不動産による出資は5.3パーセントとなっています。ESGへの取り組みは、本投資法人において重点的な経営課題と位置付けております。引き続きスポンサーの三井不動産とも連携の上、多様な機会を活用し、ESGへの取り組みを拡充させていきたいと考えています。

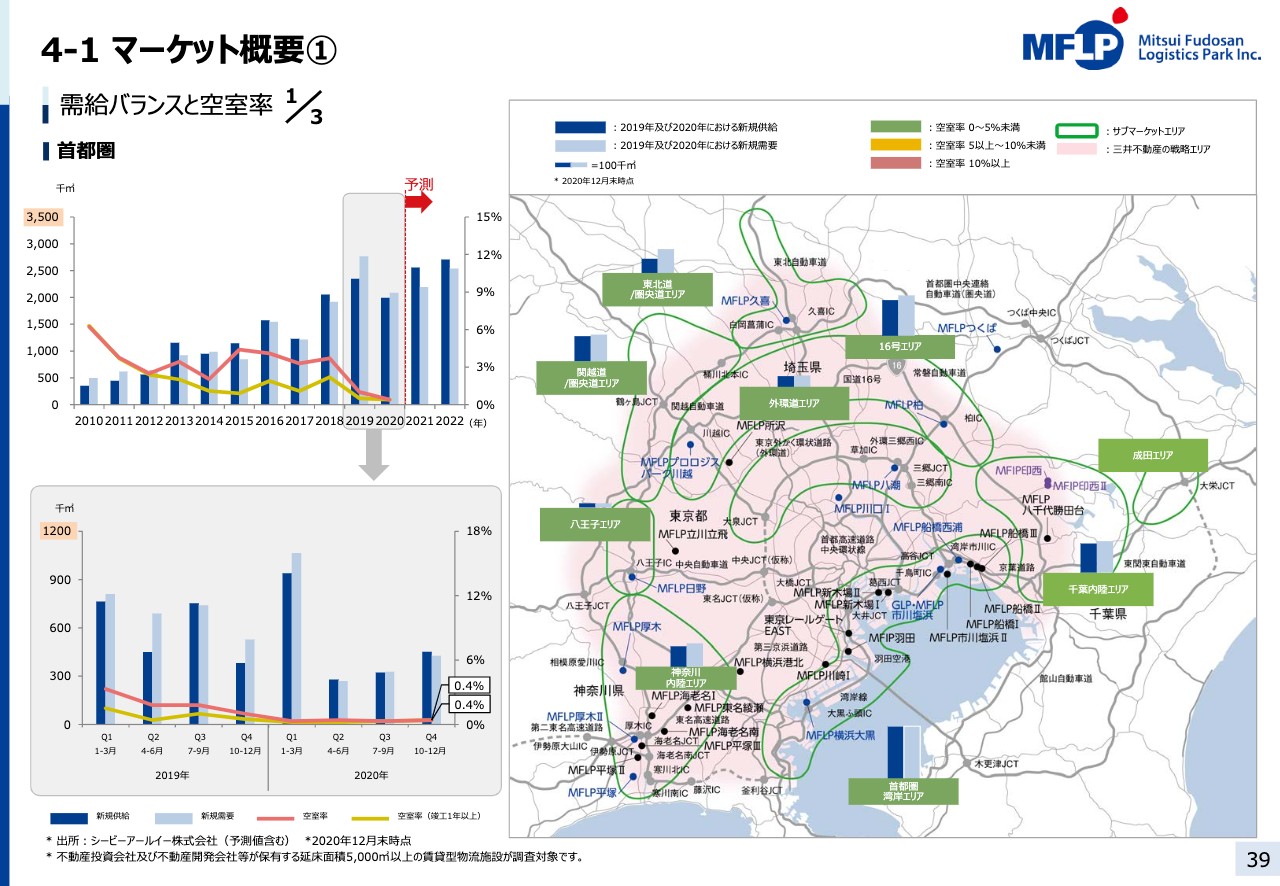

4‐1 マーケット概要①1/2

最後に、物流マーケット概要をご説明します。39ページ、40ページをご覧ください。39ページは首都圏、40ページは大阪圏における需給バランスの棒グラフと、空室率の折れ線グラフ、サブエリアマップを記載しています。

首都圏、大阪圏とも足元ではすべてのサブマーケットにおいて需給は均衡し、2020年末で首都圏空室率は0.4パーセント、大阪圏も湾岸エリアの空室も埋まり、2.5パーセントと極めて対等に推移しています。

今後については首都圏、大阪圏とも、2021年、2022年と大量供給が予定されていますが、eコマースを中心とする需要の拡大もあります。

4‐1 マーケット概要①2/2

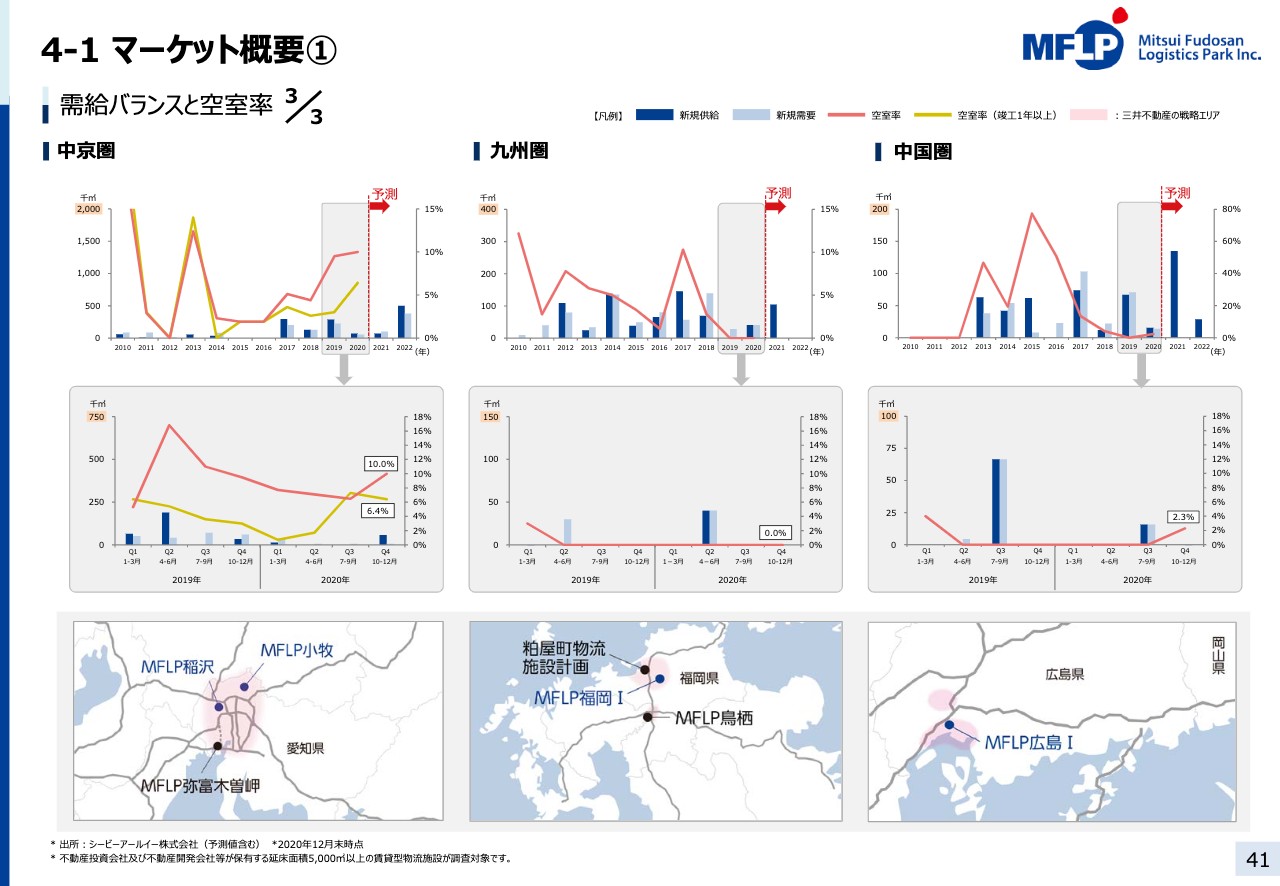

中京圏、九州圏、中国圏については41ページをご覧ください。中京圏においては空室率が上昇していますが、2021年は供給も少ないため、今後は空室率も下がってくるものと思われます。九州圏、中国圏においては、いずれも堅調なマーケットが継続しています。

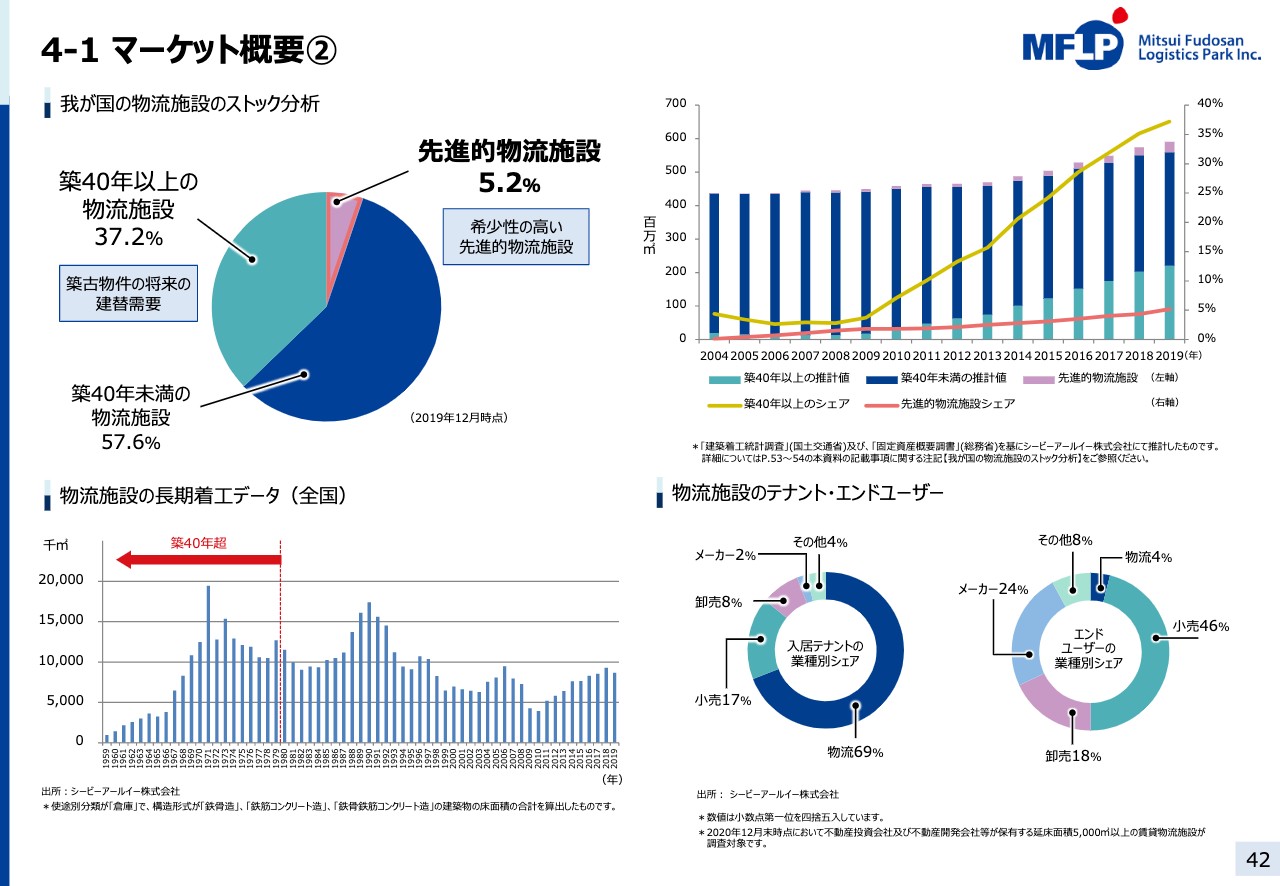

4‐1 マーケット概要②

物流施設のストック等に関しましては、42ページをご覧ください。先進的物流施設の割合は5.2パーセントとまだまだ低く、また築40年以上の築古の物流施設が今後増えていく傾向にあるため、その希少性は高まってくるものと予想されます。

4‐1 マーケット概要③

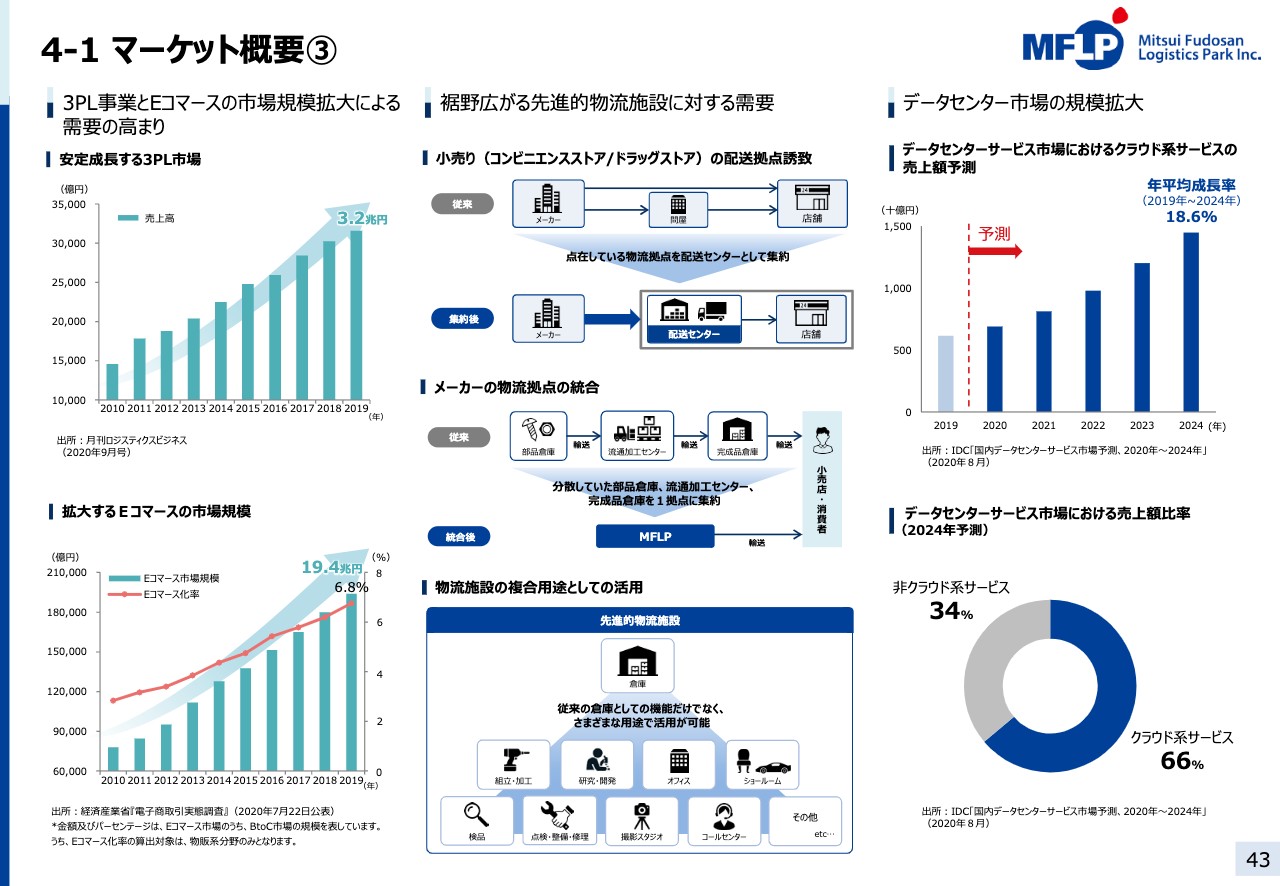

一方、需要サイドは43ページをご覧ください。左上グラフでお示ししているように、3PL市場が近年拡大の一途でありますが、今後も企業の物流コスト削減の要請は強く、安定成長が見込まれます。

また、左下グラフのeコマース市場規模についてもこれまでは拡大してきましたが、未だ日本におけるeコマース化率は6.8パーセントと低い状況です。

また先ほどご説明させていただきましたが、新型コロナウイルスの感染拡大のもと在宅勤務などの新しい生活様式が普及し、消費行動が変化していることにより、eコマース市場の拡大は加速しています。

また、引き続き小売の配送拠点の集約、メーカーの物流拠点の統合ニーズも高まっており、特に大規模な先進的物流施設への床需要は拡大するものと考えています。

決算資料のご説明は以上となります。第9期決算はおかげさまで増収、増益、増配と、引き続き安定したよい決算とすることができました。また、第10期につきましても増収、増益、増配を見込んでいます。

高い競争力をもつ「MFLP茨木」「MFLP川口Ⅰ」、そして「MFIP印西Ⅱ」を取得することにより、中長期的にポートフォリオ全体の質と安定性を飛躍的に向上させることができました。また、資産規模も中期目標である3,000億円を概ね達成することもできました。

一方、LTVはJ‐REITの中でも最低水準であり、三井不動産からの良質なパイプラインも極めて豊富です。今後とも継続的な資産規模の拡大により、中長期にわたり高いDPU成長と時価総額の拡大による投資口価格の安定と流動性の向上を目指してまいります。

不確実性が増す社会経済の中で、本投資法人の保有する施設が社会インフラとしてその役割を一層果たせるよう運営していくとともに、運用資産として、安定性、成長性、この2つを向上させることに注力し、投資家利益に即したロードマップを力強く歩んでまいります。ご清聴ありがとうございました。