2021年2月3日に行われた、花王株式会社2020年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:花王株式会社 代表取締役 社長執行役員 長谷部佳宏 氏

花王株式会社 執行役員 会計財務部門統括 山内憲一 氏

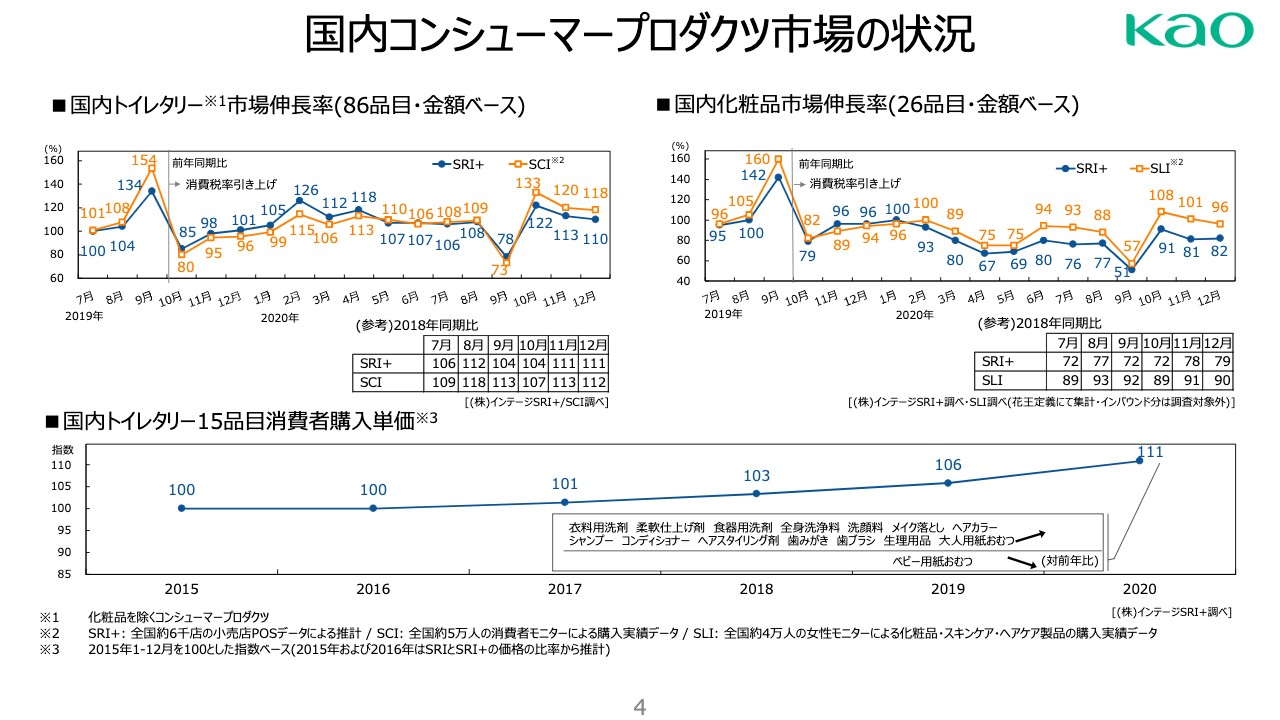

国内コンシューマープロダクツ市場の状況

山内憲一氏:会計財務部門を担当しております山内でございます。私からは2020年12月期の連結業績についてご報告させていただきます。まずはじめに4ページ、お願いいたします。

いつものように国内の市場の状況なんですけれども、左上のグラフのほう、国内トイレタリー市場伸長率ということで、トイレタリーの市場は比較的順調な1年でした。

ただ、これは小売のベースでの伸び率なので、花王の伸び率と一致しているわけではございませんけれども、小売の市場は比較的順調だったということで、普段売れない高い消毒液が売れたりとか、そういったこともあったと思います。

あと逆に右側の国内の化粧品の市場ですけれども、こちらのほうは残念ながら厳しい状況で1年終わりました。

後半のほう、消費増税の反動による影響でアップダウンがありますけれども、その下に小さい字で2018年との比較も書いてありますけれども、それを見ていただければわかるように、非常に厳しい対前年の伸び率だったということです。

それから一番下の購入単価、非常に高い価格になってきています。高付加価値化、大容量化等々ありまして、どんどん市場の価格自体は上がってきているということになります。

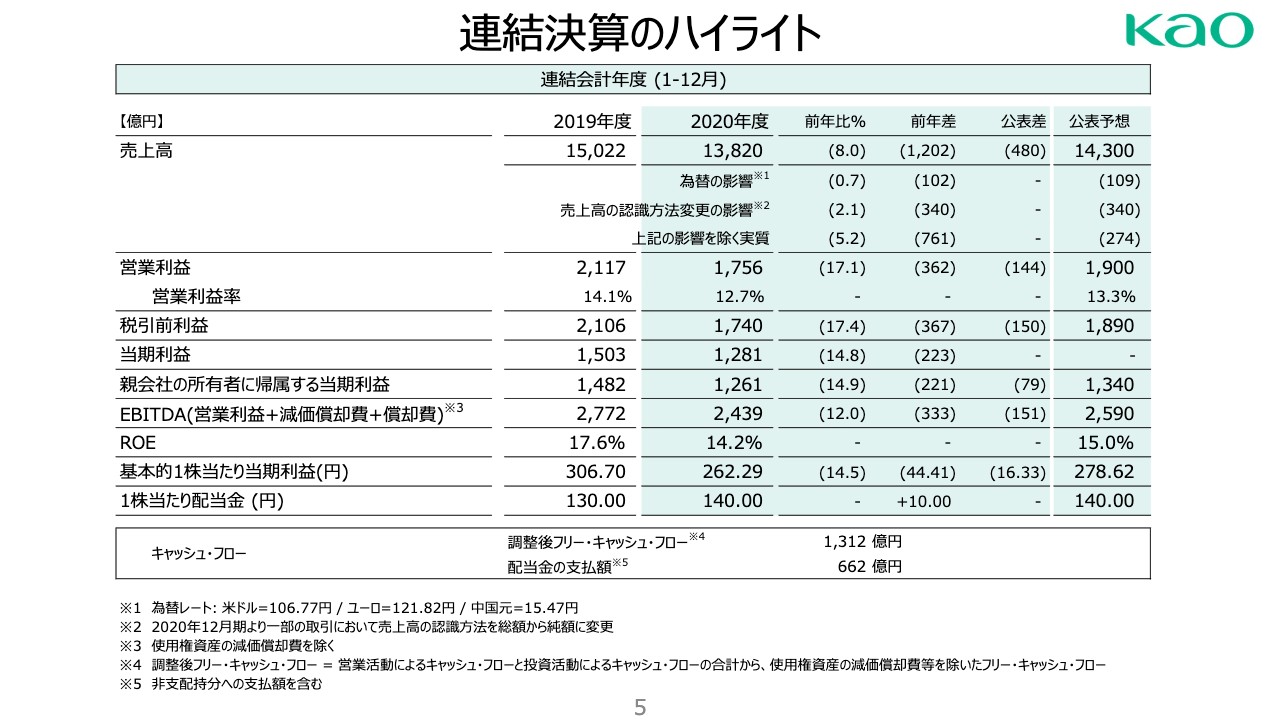

連結決算のハイライト

それから5ページお願いします。決算のハイライトですけれども、売上高は1兆3,820億円、対前年8.0パーセントの減ということで、為替の影響、それから売上の認識方法の変更等を除きますと、実質で5.2パーセントの減となりました。

それにつながって営業利益のほうも対前年17.1パーセントの減ということで、1,756億円という結果に終わりました。

それから、親会社帰属の当期利益も1,261億円ということで、対前年マイナス14.9パーセントとなりました。配当のほうは、期首に増配で140円ということを申し上げていましたので、そこは変わらずに配当はいきたいと考えております。

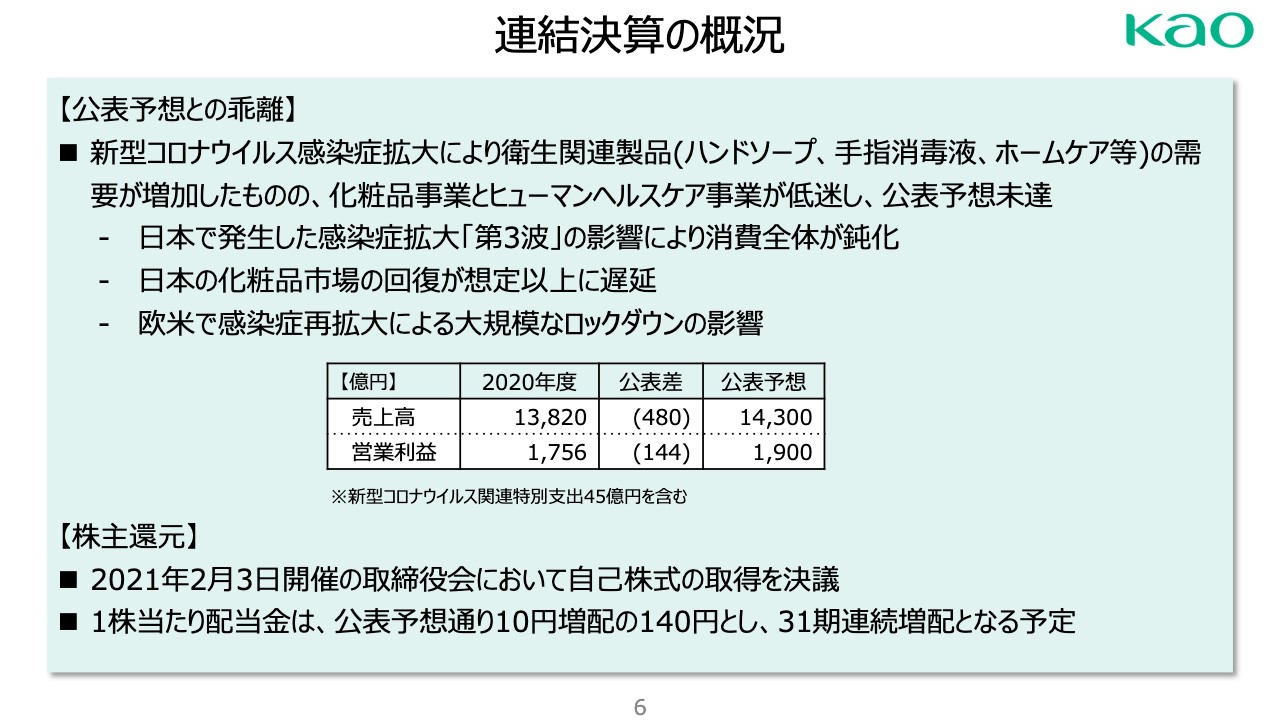

連結決算の概況

それから6ページ、公表との差、乖離の状況ですけれども、ここに書いてあるとおり、第3四半期、第4四半期に向かって多少回復していくということで考えていたのが、まったくそういう状況にはならなかったということで、第2波、第3波の影響でこういう結果になってしまいました。

特に化粧品市場、そこの回復が想定以上に厳しかったと。他のところで挽回しようともしていたんですけれども、ここまでだったということですね。

それから特に欧米・欧州でロックダウンがまた起こっておりまして、これもサロン等々利益率が高いところで痛手を被っているということもありまして、1,756億円の利益だったということです。

コロナの関係で特別な支出関係が45億円ぐらい出ていますけれども、それを含めての1,756億円だったということです。

それで本日公表していますけれども、自社株買いのほうですね、500億円、700万株を上限に実行させていただきたいと考えております。

キャッシュ・フローのほうは、花王の場合は安定しておりますので、フリーキャッシュ・フロー等々まったく問題ございませんので、株主還元は実施していきたいと。同じく配当も先ほど申し上げたとおり140円、下期70円にさせていただきます。

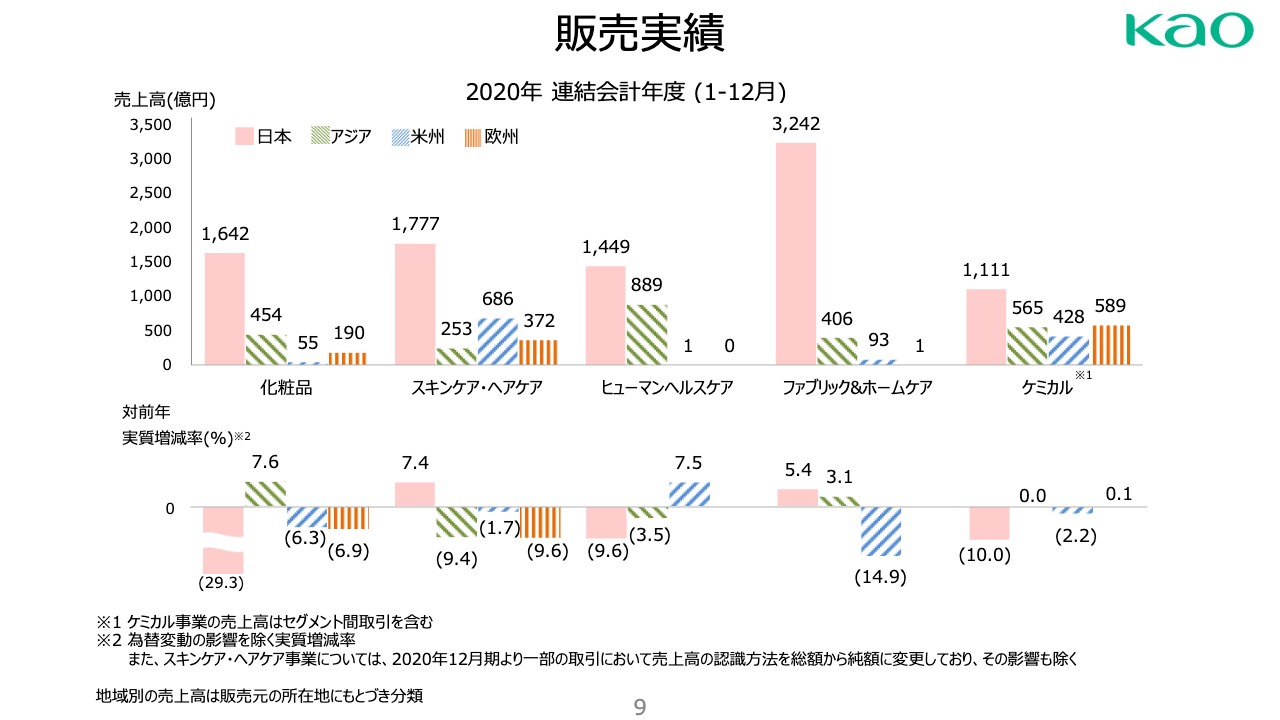

販売実績

9ページになりますけれども、セグメントの販売実績です。まず、左の化粧品、とにかく日本が厳しかったということで、日本が30パーセント近い下落になって終わってしまいました。花王の場合、メイク比率が高いということもあって、市場のマイナスよりも多少大きめにマイナスが出ているかと思います。

ただ、ECを今一生懸命強化しているところでして、だいぶ売上もECに関しては伸ばしてきています。今年もここは重点的に投資していくということで、来期の計画に織り込まれています。

それから、その隣のアジアですけれども7.6パーセント増ということで、ここは中国だけ見ますと20パーセント以上の増収になっています。

中国は第4四半期だけを見ると40パーセント以上伸ばしていますので、どこの会社もそうなんですけども、中国頼みというところがあるかと思います。逆に香港・台湾等々が厳しい状況ですので、アジア全体ではこういう状況ということです。

その隣の欧米ですけれども、モルトンブラウンは当初よりeコマースを進めてまして、かなり強いということもあって、化粧品でありながらもこのぐらいのマイナスで留められたということです。

次のスキンケア・ヘアケアですけれども、スキンケアは消毒液やハンドソープがあるので非常にいい数字になっていますけれども、中身はUVだのシーズン品だのが非常に今年はみなさん外に出ないので厳しかったということもあって、本来だったらもっと伸びてるはずだったと言えるかと思います。

それからその隣のほうの欧米ですね。サロンの事業なんですけれども、ここが痛手を被ったことでヘアケアは総じて厳しかったと。スキンケアはよかったんですけども、ヘアケアは厳しかったということです。

それからヒューマンヘルスケアですけれども、第1四半期は生理用品が多かったので、このままいけるんじゃないかと思ってたんですけれども、それ以降市場が縮小しまして、花王のローリエのほうもほぼ横ばいで終わってしまったということですね。ただ、アジアのほうのローリエは順調に伸長しています。

メリーズのほうは相変わらず厳しかったということで、ただもう大きな出費等々、費用は抑えていますので、損益的にはそろそろ下げ止まりといったところになってきています。

ファブリック&ホームケアですけれども、非常に高い数字ですね。日本5.4パーセント、アジア3.1パーセントということで衣料用洗剤が非常によかったということです。

ただ、残念ながら柔軟仕上げ剤のほうはあまりよくなくて、そこで相殺しちゃっているということで、ただホームケアが非常に好調だったということで、この数字になっています。

それからケミカルは残念ながらコロナの痛手を被っている産業でもありますけれども、厳しかったと。ただ、第4四半期だけの数字を見ますと、ケミカルは売上が上がってきていますので、自動車や事務機器のメーカーが最近いい数字を発表されていますので、そういった効果が徐々に出てきているのかなと、先んじてケミカルが回復してくるんじゃないかと期待しています。

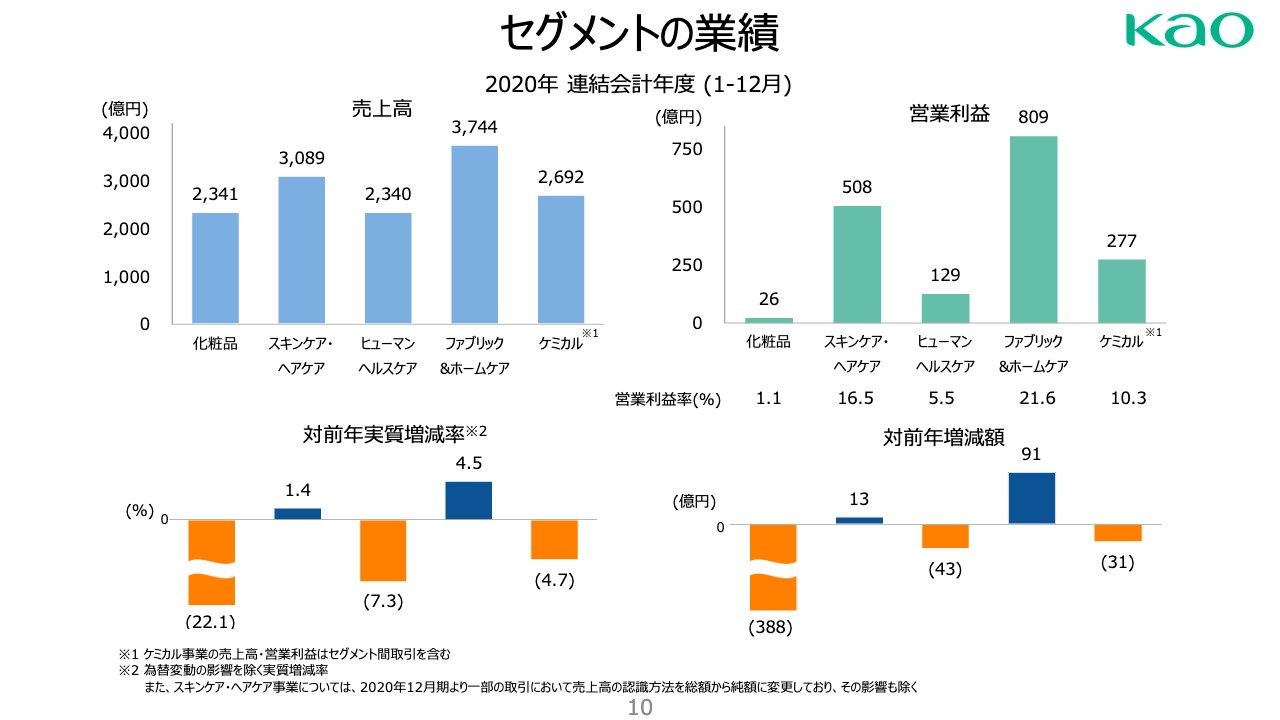

セグメントの業績

次のページお願いします、10ページですね。今申し上げたセグメントの数字をまとめたのが左の売上数字で、右側が損益の数字になります。

化粧品が対前年マイナス22.1パーセントで、利益のほうがマイナス388億円ですけれども、最後ミラノコレクション等々がんばりまして、国内、さらに中国に伸長していただきまして、26億円の黒字を確保できたということです。

それからスキンケア・ヘアケアが1.4パーセントの増で、対前年マイナス43億円ということです。ここが本当はもともと上げたかったところだなというところです。

それからヒューマンヘルスケア、今回は厳しいのはわかってたんですが、マイナス7.3パーセントで利益もこの辺で下げ止まりというところですけれども、マイナス43億円ということです。

それからファブリック&ホームケアのほうは4.5パーセントの増で91億円の利益増ということで、利益率も20パーセント以上確保していますので、非常によかったということです。

それからケミカルのほうが、もうちょっと利益的には最後上がってくれるかなと思っていたんですけれども、残念ながら第3四半期の水準のままということで、こういう結果になりました。

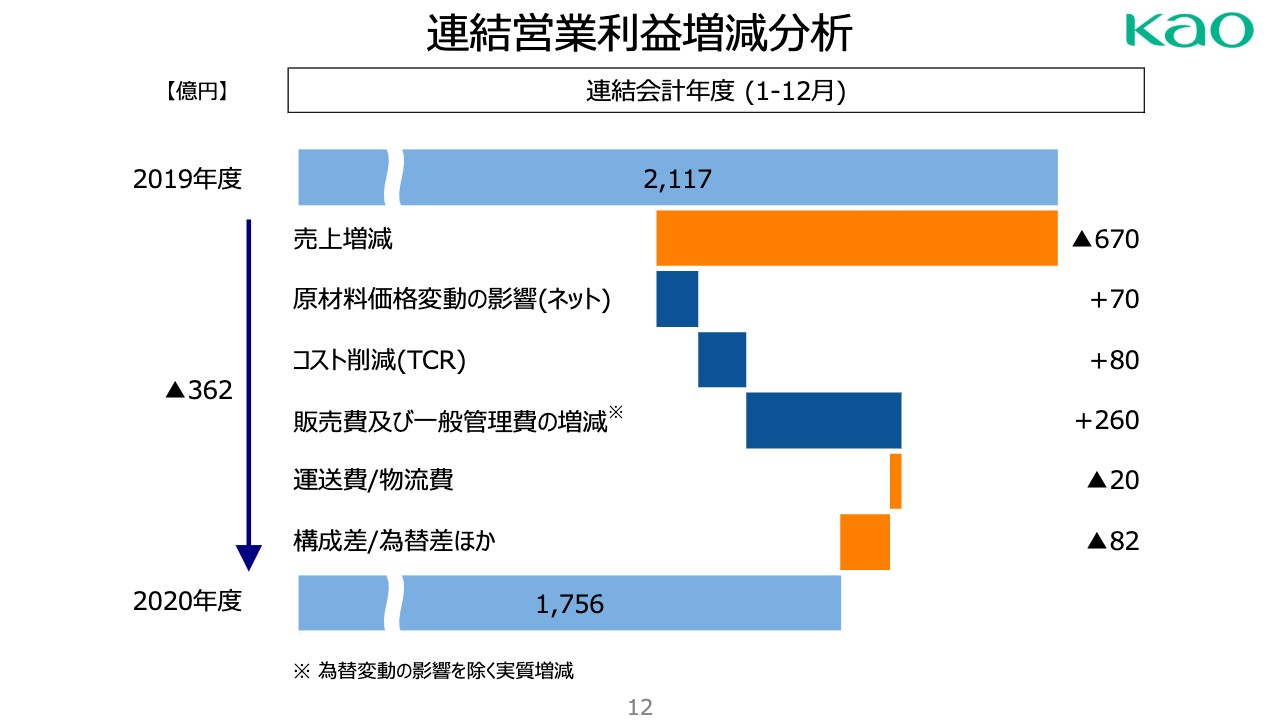

連結営業利益増減分析

それで12ページ、利益の分析ですけれども、ここはもうほとんど売上の減がすべてなんですけれども、この売上増減の中にはメリーズの販売価格が下がっただとか、化粧品と家庭品の売上の構成の差とかも入っていますので大きめに出ていますけれども、マイナス670億円ということです。

ただ、原材料の価格がプラスのほうにいってまして70億円プラスと。それからTCR、コスト削減でプラス80億円と。あと販売費、一般管理費ですね。宣伝費や販促費については、売上が減ったんでその分減ってるというところもあるんですけれども、不要不急の分は削りまして、さらに通常の経費、こういったものも全社的にコストダウンを行いまして、プラス260億円ということです。そういったことで結果的には1,756億円だったということです。

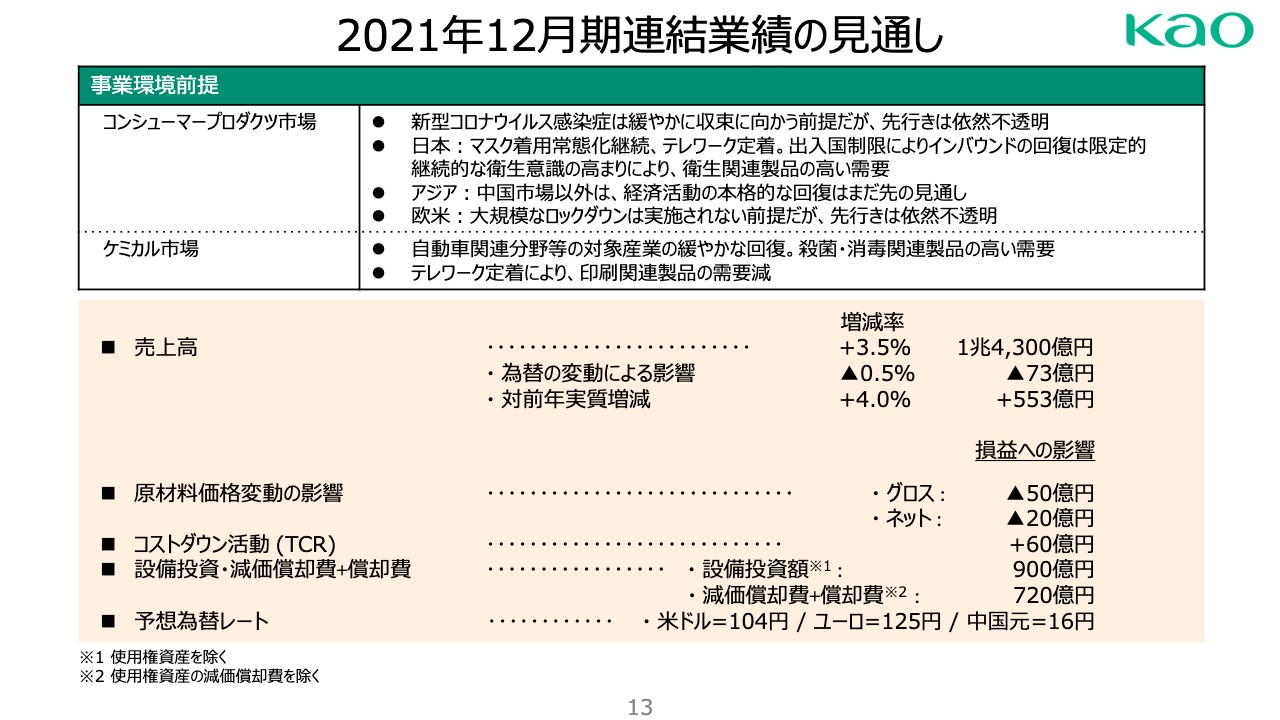

2021年12月期連結業績の見通し①

今期の見通しになります。3.5パーセントの売上の増で組んでいます。上にいろいろ書いてありますけれども、基本的には回復はしていくだろうけれども限定的な回復だということで、完全にV字回復というわけにはいかないかなというところで、そんなコロナ禍でも伸ばしていく方法をいろいろ考えているということで、ずっとコロナが続くとは考えてませんけれども、徐々に回復というところです。

売上高は1兆4,300億円、対前年実質では4.0パーセントの増加というところを狙っています。原材料価格の変動ですけれども、最近ちょっとどこも上がり気味という情報が入ってきていますけれども、今のところネットで20億円。ケミカルで少し売価に乗せられるかなと考えていますので、ネットで20億円ぐらいの影響かなと見ています。もうちょっと拡大する可能性はないとは言えないんですけれども、このぐらいでいけるんじゃないかと見ています。

それから設備投資、今期、強気の900億円ということで、今ここで弱気になるわけにはいきませんので、攻めの姿勢で設備投資計画を入れています。

内容的には、次の収益源になるような新しい需要基盤の構築ということで、今までのようにメリーズに投資していくということではなくて、メリーズはインドネシアのほうが伸びていますので、まだ投資はありますけれども、それ以外はメリーズではなくIT・デジタル関係。

そういったところに重点的に投資していくということで、そういったものに関わる事業のところの投資が主になってきます。研究・物流の投資なんかも増えてきまして、特にケミカル事業、ここも少し投資を増やしていくということで900億円と見ています。

2021年12月期連結業績の見通し②

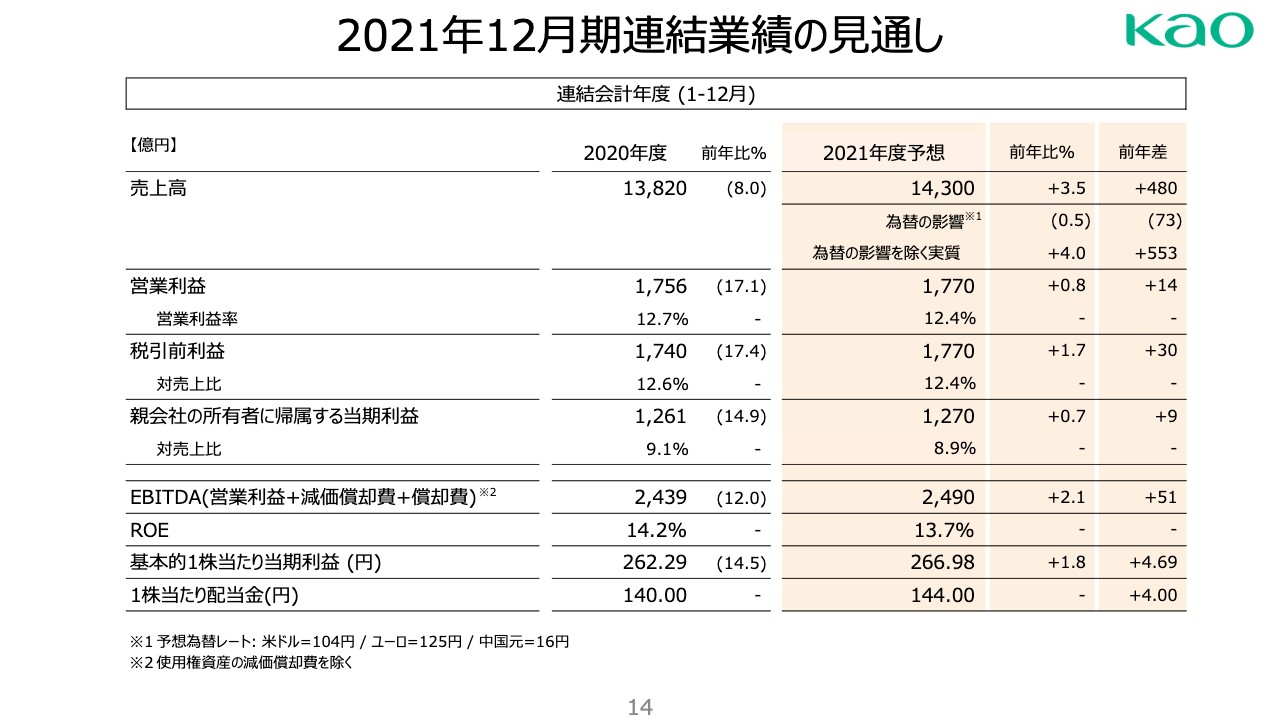

次のページ、14ページお願いします。ということで、今のものをすべて入れた今期の予想ということで、1兆4,300億円の営業利益が1,770億円ということで組んでいます。配当のほうは144円と、利益は微増なので配当も4円増配ということにしてあります。

あとできっと質問が出るかと思いますので申し上げておきますと、売上を500億円近く伸ばしているのに利益がこれだけかと言われるかもしれませんけれども、この中にはマーケティング費用、重点的に投入するもの等々で昨年に比べて150億円ほど追加で投入していくということを計画しています。

それ以外にも費用で、先ほどの設備投資にあったように投資費用でデジタル中心に重点的に、ここは戦略的な費用ということで150億円、合計300億円ぐらいを追加していきたいということで、そういったものを織り込んでの損益になっています。ご理解いただけたらと思います。

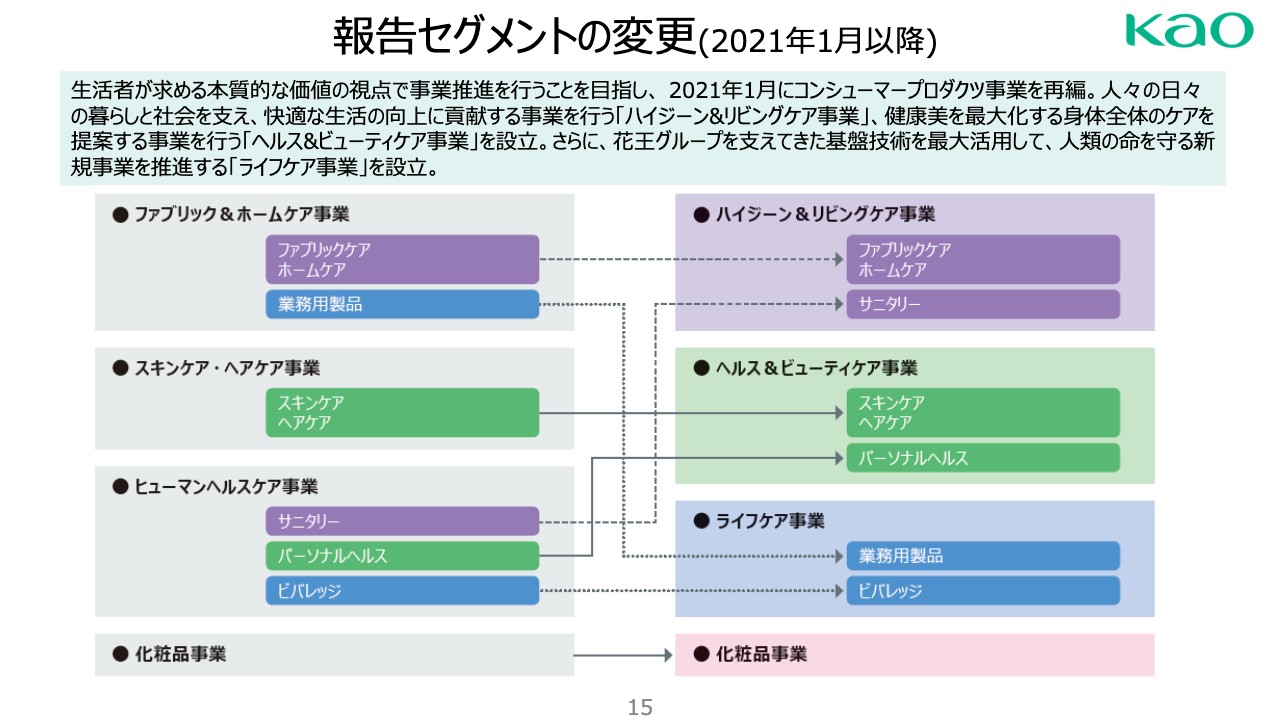

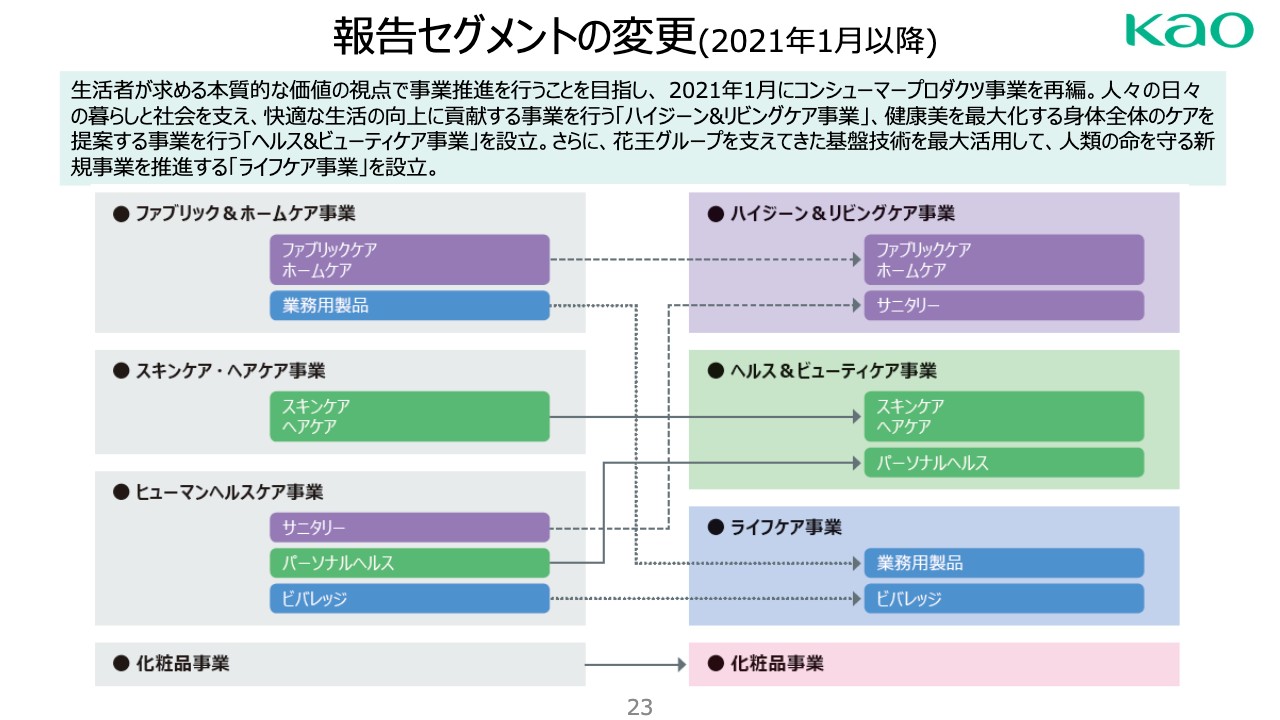

報告セグメントの変更(2021年1月以降)①

それから15ページですけれども、今期から新体制になって組織のほうも少し変わりまして、それに付随して報告セグメントも変更しています。一番上のハイジーン&リビングケアというところは、今までのファブリックケアとホームケア、それからサニタリー、メリーズもここに入ってきますけれども、ということで生活必需品系、生活周りのところがここで、いわゆる長谷部が言っておりますリボーン花王の核となるところですね。利益源みたいなところもありますけれども、そこが一番上で、ここが一番大きな事業となります。

それから下のヘルス&ビューティケア、ここは今までのスキンケア・ヘアケアプラスパーソナルヘルス、これはオーラルケアとかバブとかそういったものが入ってきますけれども、ここは人の健康美に関わるところということでパーソナルな部分というところで、ここもリボーン花王の大事なところになります。

そして、新しくライフケア事業ということで、今までファブリックに入っていました業務用の製品はこちらに持ってきまして、今回消毒液等々で業務用製品を伸ばしたんですけども、そういったところで介護や病院等々に販路を広げていって、ライフケアに相応しいビジネスを展開していくということですね。それからビバレッジ、今はビバレッジだけですけれども今後ということですね。

まだライフケアの事業は非常に小さいですけれども、わざわざあえてこうして分けてセグメントとして出したというところに長谷部の決意があると思っていただけたらと思います。

それから化粧品事業は核としてあるということです。

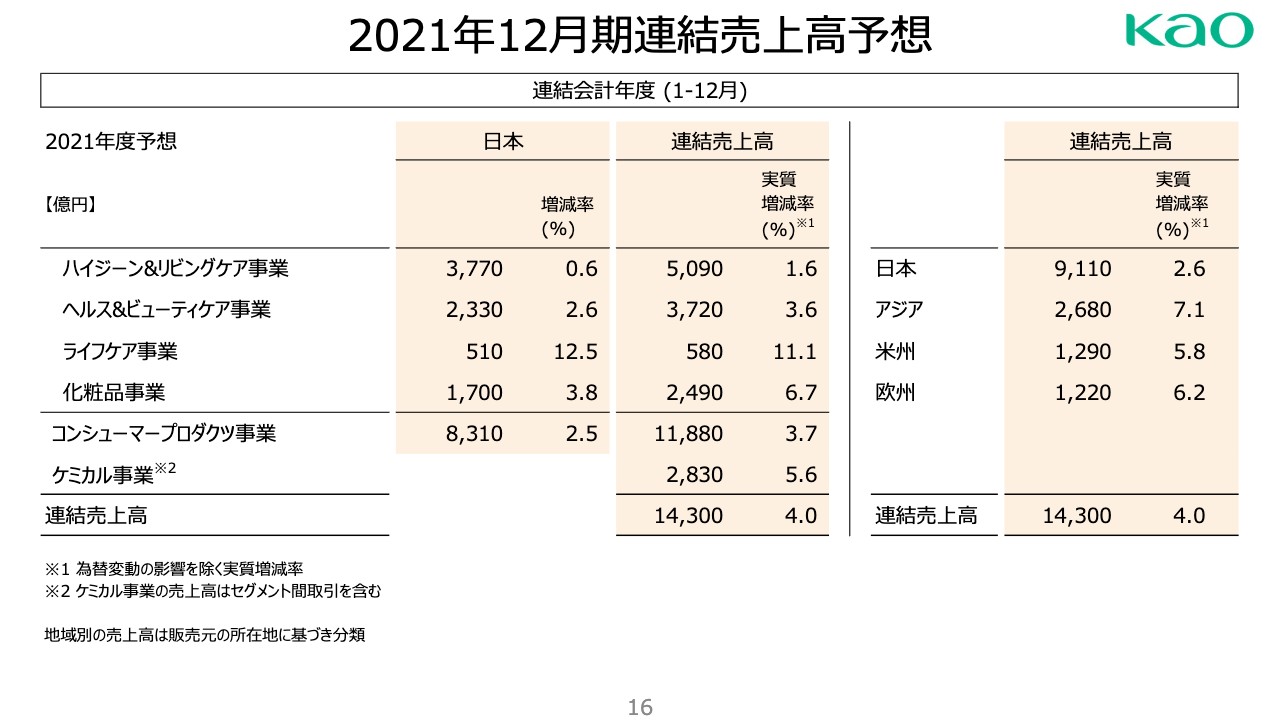

2021年12月期連結売上高予想

それから最後のページですけれども、16ページになります。今申し上げた各事業部の売上の伸長率、今年組み替えたベースのものを出しています。

真ん中の連結売上高と書いてあるところですけれども、ハイジーン&リビングケアで1.6パーセント増。それからヘルス&ビューティケアで3.6パーセント増の3,720億円。それからライフケア事業は11.1パーセント増の580億円。

それから化粧品事業で6.7パーセント増の2,490億円。それからケミカル事業、ここで5.6パーセント増の2,830億円ということで、トータル1兆4,300億円をつくっていきたいと考えています。

私からのご報告は以上になります。ありがとうございました。

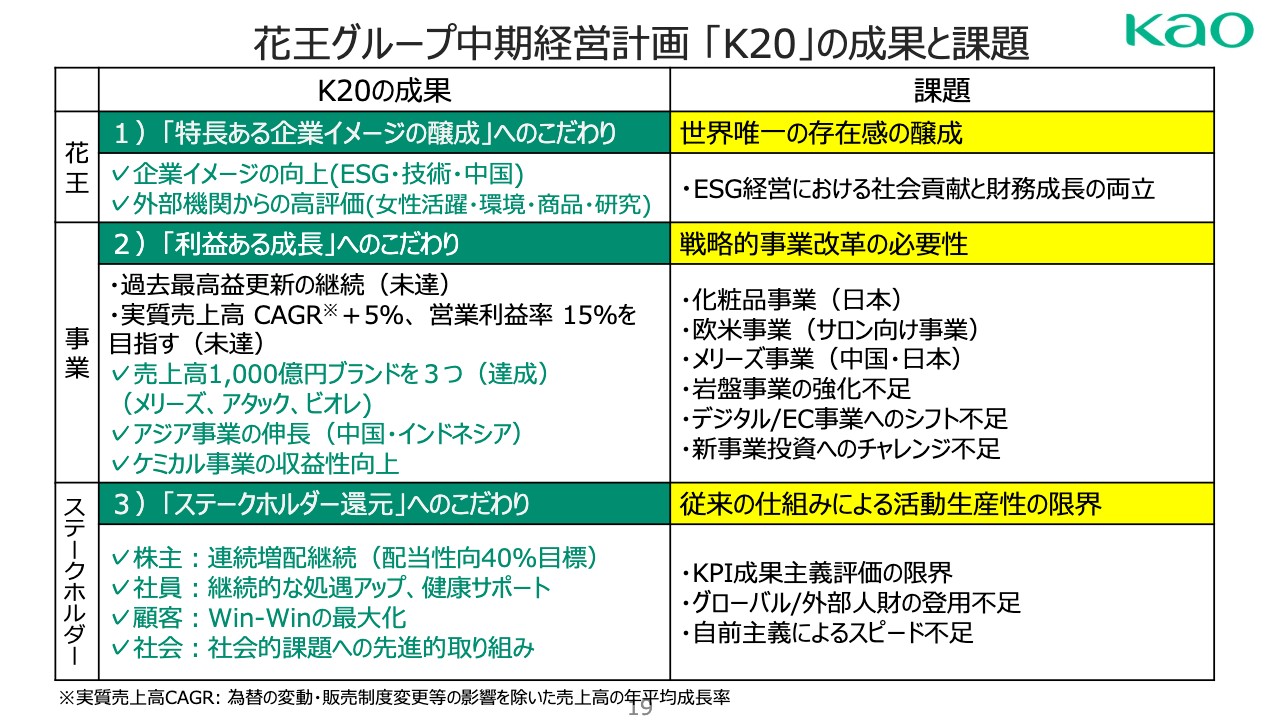

花王グループ中期経営計画「K20」の成果と課題

長谷部佳宏氏:代表取締役社長の長谷部でございます。日頃、弊社IRの活動におきまして多大なるご支援、誠にありがとうございます。それではさっそく私から、花王グループの中期経営計画「K20」の総括と、それにまつわる今後の戦略についてご説明したいと思います。

まず振り返りでございます。「K20」の成果を左側に書いております。「K20」は、建て付けといたしましては、花王、それから事業、それからステークホルダーに対してのお約束、こだわりでございました。

「K20」の成果を申し上げますと、この緑で書きました部分が明らかに我々が達成できたと考えているものでございます。ただ、ここで示しました2番目の「利益ある成長」へのこだわり、この部分の黒で示してある部分、過去最高益更新の継続、それから実質売上高CAGRプラス5パーセント、営業利益率15パーセントを目指すということは未達でございました。

これは澤田とともに私が経営を支えていきながら、この部分が達成できなかったことに関しては非常に残念に思っております。誠に申し訳ありませんでした。

その中で見えてきた課題もございます。右側に掲げました課題ですが、上から順にご説明させていただきます。「特長ある企業イメージの醸成」、これに関しましては、多くのことにおきまして高い評価を得ることはできましたが、ESG経営に舵を切ると2019年に申し上げまして、そこからその社会貢献と財務成長の両立、これがなかなかまだ成し遂げられておりません。

むしろこれを成し遂げることが、世界唯一の存在感の醸成になると我々は考えているわけです。

2つ目の「利益ある成長」へのこだわり、これに関しましては、我々、EVA経営を旗頭にしましてここまでやってまいりました。しかし、ここからはさらに戦略的事業改革の必要性を考えております。これは右側に掲げました化粧品事業の特に日本、欧米事業のサロン向けの事業、それからメリーズ事業の中国と日本、ここは非常に課題だと私どもは考えております。

さらに岩盤となる中核になる事業、これの強化不足も今回の成績には関連していると思っております。また、これまでも何度も申し上げてまいりましたが、デジタル・EC事業へのシフト、投資への不足、これは否めないものでございます。さらには新しい事業への投資、いわゆる新しいお客さまをつくるという部分に関しましては、チャレンジ不足だったと反省しております。

さらに3つ目、我々、「ステークホルダー還元」のこだわり、これはやはりこだわってきた部分ではありますが、一方で新しいESG投資、もしくは社会への貢献、しかも成長するという中においては、従来の仕組みによる活動生産性では、その指標では限界があるということも見えてまいりました。

いわゆるKPIという成果主義だけの指標での限界でございます。これによってグループ全体としてグローバルで外部人財を投入するということが、ともすれば躊躇する部分があったかもしれません。

または、今のカテゴリーに対するお約束を強めてまいりましたので、自前主義によるスピード感不足、これは否めないところだと感じております。昨年12月に発表いたしました「K25」は、実はこの「K20」の成果と、それから課題について深く議論して、我々の向かうべく道を極めて考えて策定したものでございます。

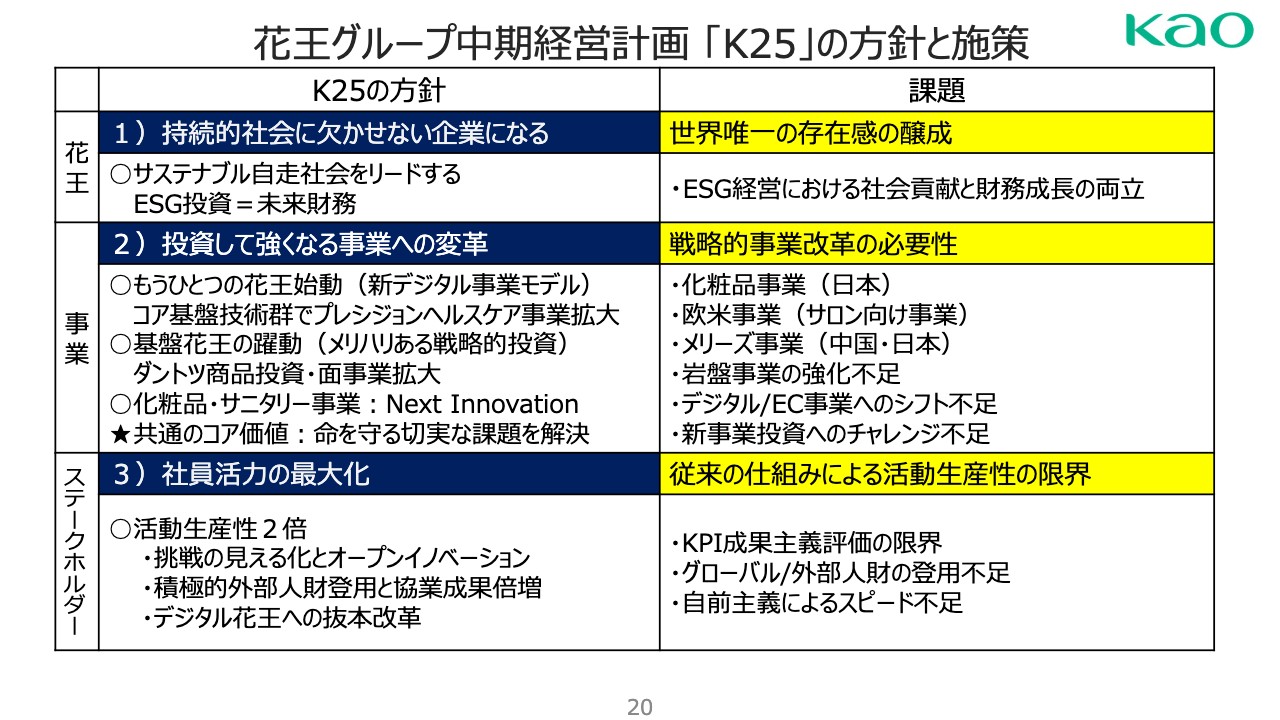

花王グループ中期経営計画「K25」の方針と施策

次の資料をお願いいたします。我々、1番に関しては持続的社会に欠かせない企業になると。いわゆる我々が課題だったESG投資、社会に対するお役立ちと、それを未来財務に持ってくるこのサステナブルな自走モデル、これを我々がまずはやり遂げなければならないといったことを考えているわけです。

2つ目です。これは我々の中で新しいお客さま、これをつくらなければ我々の将来なしと思ったわけです。そのためにもう1つの花王を始動する。特に我々が力を込めてこれから必ずそういう世界になる、デジタルをベースとした事業モデル、ここに一歩先んじようと。これはもともとなにもないわけではなくてコアとなる、基盤となる技術群がたくさんあります。

これは今までは既存の商品の開発のために使ってまいりましたが、これを勝負所に使って、その群でプレシジョンヘルスケア事業を拡大しようというモデルでございました。しかしこの新しいモデル、我々はアナザー花王と呼んでいますが、もともと持っている基盤となる花王、ここを再活性化させないといけません。

我々の事業の中でよいところと悪いところ、ご覧になっておわかりだったと思います。その中で勝負所を決めてメリハリある投資をしようと考えています。いわゆるフラットに上がっていくのではなくて、力を込めるところには大きく飛躍する。そして大きくなったダントツの商品が並べば、それを面で事業拡大できるという考え方でございます。

そのために我々、大きな投資をしようということで、先ほど山内から話がありましたように投資をしてまいります。化粧品・サニタリー事業、特におむつ事業に関しましてはNext Innovation、これについては最後の私の資料でご説明したいと思います。

3つ目の社員活力の最大化は、今までの仕組みを大きく変えて活動生産性を2倍にするために、社内で足りない部分は外から持ってくる。社内で未活用だった部分を移動させ、それを最大化することによって活動生産性を2倍にするという考え方でございます。

もちろん今まで使われてなかった部分に関しましては、デジタルを使って抜本的に改善して私たちの人としての活動生産性、これを飛躍的に上げるという狙いがここにはございました。

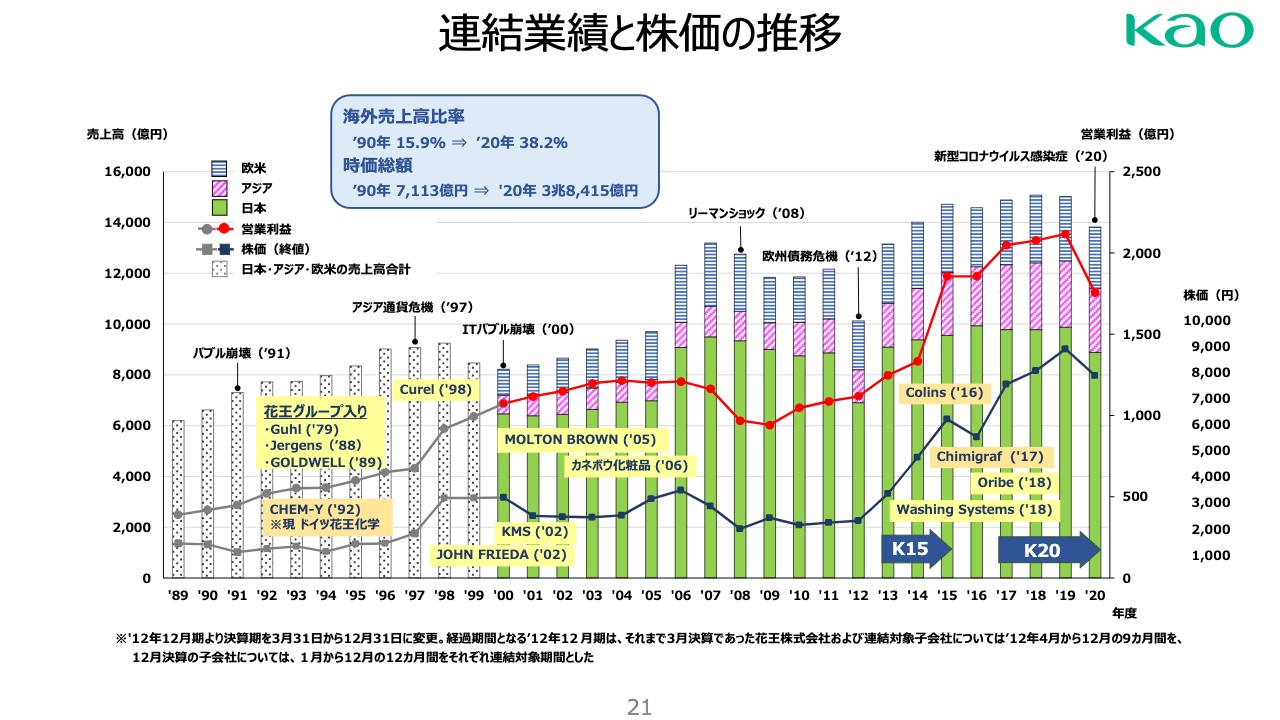

連結業績と株価の推移

次お願いします。実は私が入社したのが1990年ですので、この30年ぐらいの歩みを示しております。棒グラフが我々の売上であり、赤文字で書いたのが特に営業利益、それから株価を示しているものです。みなさんご覧になっておわかりのように、ステディにまっすぐ上がった時期はほとんどありません。

我々は、売上を上げたらその売上に見合う努力をして、お客さまにサービスを徹底して、稼ぐ力、利益を上げてまいりました。それによって次の投資をして、また次のジャンプをし、その中では苦難を乗り越えてきました。ただ、ここは我々、EVA経営ですので、投資した額、これを必ず売上に貢献して投資する力を上げるということをいろいろやってきたということをお示ししたかったわけです。

今まさに新型コロナウイルス、この状況の中では非常に過酷な状況ではありますが、ここで一番大事なのが、新しいお客さんを増やすということです。それが新たな花王をつくるアナザー花王でありリボーン花王です。

私たちの中では、まず大切にするお客さんたちを多くつくろうということにかけるというのが、ここ1、2年に勝負をかけるということをお話ししたいと思ったのでこの章を出しました。

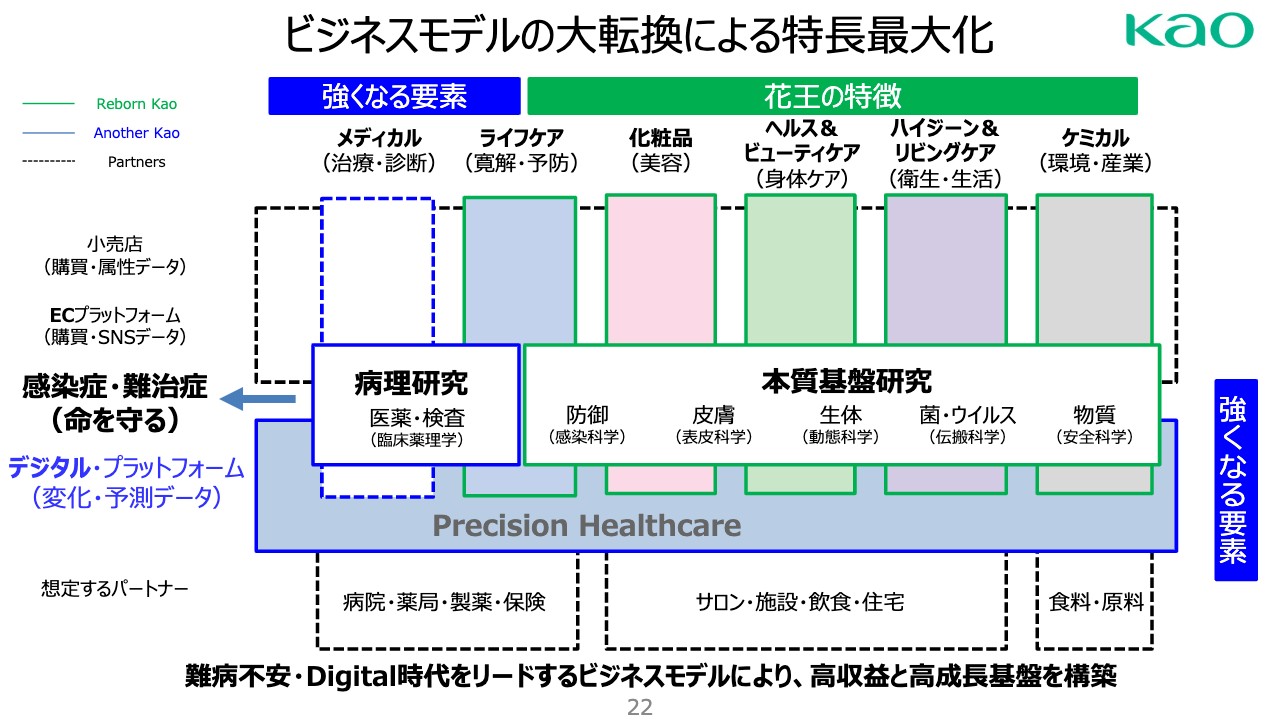

ビジネスモデルの大転換による特長最大化

次のスライドをお願いいたします。これは大切なスライドなので詳しくお話しをしたいと思います。今日山内のほうでお話しをしました、いわゆるカテゴリーを変えるということでございます。これは散らばって埋まっていましたブランド、これを集めて塊にして戦うという意味合いです。

ケミカルはもともとそういう括りですが、ハイジーン&リビングケアは衛生・生活周り、いわゆる人の生活周り、ひとまとまりになって、日用品として一番大切な商品をお届けするという塊です。

ヘルス&ヒューマンケアは、いわゆる人の健康とその人のケアをすべてまるごとやるという塊にしました。

さらには、その土台の上に化粧品が乗りまして、人の美しさに貢献すると。これは、実は花王がこだわってきたそれぞれの分野そのものでございます。

そして、今ライフケア、人が病気に陥りそうな手前もしくはそれを予防させる、そのために必要なユニット。これを塊としてライフケアとして出しました。

これは、それぞれが投資にまつわるもので、非常に投資をしやすくします。そして塊としてなにをするか、そしてそれぞれの部分がどう連結すればいいのかということを明確にしたかたちでございます。これが花王の特長であると思います。

さらには、私たちがこの中で培ってきた技術、私が名付けているんですが本質の基盤研究です。本質研究の中でも基盤だけを取り出したものです。

これは物質、いわゆるこれから環境周りで、世の中の生体周りに対してどんな安全性の科学を持っているのか。それからハイジーン&リビングケアでは、菌やウイルス、その伝播経路を探る研究、さらには生体にどんなふうに影響を及ぼすのか、そして皮膚はその顔であります。

上層においてどんなあらわれが起こるのかということと、最後には感染などを防御するような仕事、これは実は我々の中では基盤として長年やってきたものでございます。この基盤研究をもってすれば、新しい道を切り広げられると、それをもって次のライフケア、先にいこうということを決断したわけです。

感染症・難治症、難治症というといろんな種類がありますが、例えばアトピー性皮膚炎や認知症、こういうものは難治症なんですね。いわゆるジェネリックが非常につくりにくい、そのようなものでございます。相手が変わる、いろんな網羅的な因子が関わるからです。この難攻不落な敵こそ、我々が貢献しなければならない。それをもって命を守るという方向性を出しました。

いよいよ我々が乗り出さなきゃいけないのは、病理研究であり医薬・検査です。いわゆるメディカル領域になります。治療や診断、ここに関しても前回私たちの中にモニタリング技術や検査にまつわる技術があると申し上げました。

ここは病理研究でいわれる医薬品メーカーがつくるような方向性とは違う本質研究から生まれた方向性のものです。これが合致すれば、我々の中では新しいモデルができると考えています。プレシジョンヘルスケア、これは私たちがデジタルを使ってプラットフォーム、この中に乗り出そうというものでございます。

物質の研究をし、それから生活周りを知り、それから人の動態、その上に乗っかるものを全部知り尽くして、しかも病気に至るメディカルまで一網打尽に我々の中でデータベースにすれば、おそらく正確無比なプレシジョンヘルスケアができると考えているわけです。これは私たちが新しく強くなる要素でございます。

もちろんリボーン花王は、今の座組の中で強く連携を取っていきます。しかしながらもう1つ大きく飛躍する、強くなる要素はこのメディカルの領域であり、このボトムラインになるプレシジョンヘルスケアそのもの、私たちがデータを持ってそのものの中で、正しい最も網羅的なデータをもとに、将来予測してつくるフィルムです。

これは実は想定するパートナーがございます。今日は詳しくは申し上げられませんが、その中にこのプレシジョンヘルスケアの中のデータでご提供できるサービスがございますし、この想定するパートナーと組めば、そこで得られるデータベースを正確に、このデジタルプラットフォームの成長に使ってまいります。

これはまったく私たちが今持っていないプラットフォームでありまして、この強くなる要素をなんとか成し遂げないと、ということで実はこの青色ベースを中心に考えているのがアナザー花王でございます。

難病の不安、Digital時代をリードするビジネスモデルを構築する。これが今我々がやらなければならないことだと思っております。このフォーメーション、実は世界でもまったくこのようなフォーメーションを持っているカンパニーはないと私は思っております。これによって新しい高収益・高成長の基盤モデルをつくっていきたいと考えております。

報告セグメントの変更(2021年1月以降)②

次お願いします。そのために実は先ほどのように我々の中のブランド・カテゴリーを目的に向かって変えました。目的が非常に重要でして、生活を守る、人を守る、そして命を守る、そしてその上に土台に乗って人の喜びを支える、心を豊かにする化粧品、これが我々の戦い方だと考えているわけです。

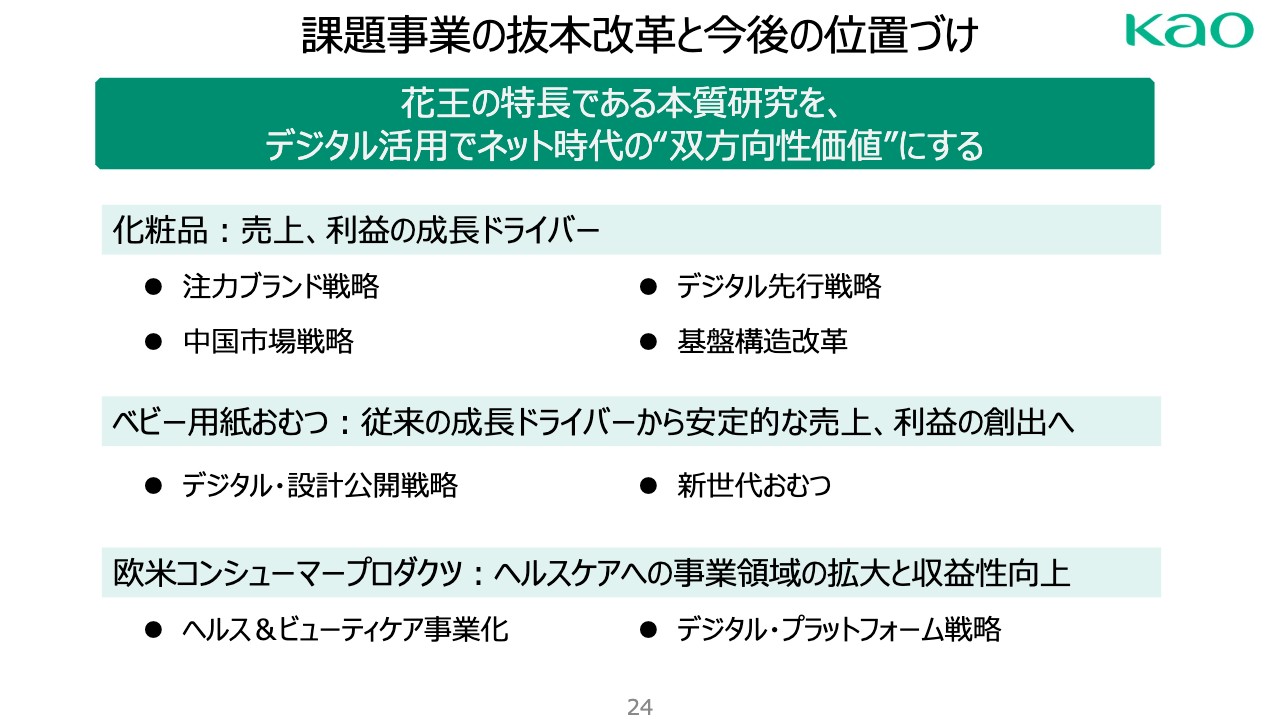

課題事業の抜本改革と今後位置づけ

次お願いします。これが最後の私の資料ですが、課題事業の抜本改革も同時に行います。これは12月も随分ご質問を受けたと思います。化粧品、ベビー用紙おむつ、欧米コンシューマープロダクツをどんな戦い方をするかというのを、この絵でご説明したいと思います。

化粧品については、今後も売上利益の成長ドライバーになると私は固く信じています。これは注力ブランドの戦略です。担当している村上が何度も3年前からお話ししていますように「G11」と「R8」、これはお客さまに対して明確なパーパスをもって向かいたいと思います。いわゆる価値あるブランドになれば、ロイヤリティ100パーセントになるということに向かっていきたいと考えています。そのために我々の会社の中では抜本的にデジタル先行をいたします。

特にビューティ、この化粧品分野はデジタルが非常に活きる分野でございます。これは誤解なく、単なるデジタル施策だけではありません。対話型です。私たちがモニタリング技術をもっていること。お客さんがほしい、もしくはお客さんさえも気付かないものを、それをカスタマイズしてお客さんに届ける力が我々にはあると思っております。

これがデジタル先行施策でございます。このデジタル先行施策はグローバル対応です。特に中国、デジタルで一番進んでいる国においては、このデジタル先行施策がマッチいたします。もうすでにこの部分に関しましては昨年より仕事を始めておりますので、大手のデジタルのカンパニーと、それからデジタルを先行するカンパニーと一体化になって進むということをやっていきたいと考えています。

また、そのための基盤構築、これは間違いなくやらなければいけません。こうすると当然ハードの面の基盤構築がいるんですが、私どもの考えはソフトです。ソフトは必ず進化し、ハードは進化するんですが、残念ながらそれが固定費になってしまいます。

そこだけを切り取らずに、我々はソフトウェアアップデートで基盤構築いたします。これによって化粧品をさらなるグローバル、売上の利益成長のドライバーにしたいと考えているわけです。

それから、2つ目の課題事業でよく取り出されることなんですが、ベビー用紙おむつ。これは、これまでは成長のドライバーでした。

ただ、この成長ドライバーということに関しては、安定的な売上、利益の創出するブランドに変えていきたいと思っております。これはなにをするかということなんですが、これは装置産業ですので確実な装置によって生まれる利益、これを考えなければなりません。

これからの投資に関しては、我々のものをつくって出すものに関して、綿密な計画を立てて、最小限の投資で最大限の貢献を成す、そのモデルに変えていきたいと思っております。

1つはデジタルを使った設計公開戦略です。今までは価値伝達と言ってたんじゃないかと思われがちですが、ここはちょっと工夫を凝らしてやることの内容を書きました。

我々がベビー用紙おむつをなぜやっているかなんですが、我々はベビー用紙おむつも含めてまだ未完成の商品だと思っているからです。将来、サステナブルの世界、それからまだお客さまに不満足がある紙おむつ、これをどういうふうに変えるかという設計思想を持ってベビー用紙おむつをやってまいりました。

その中で、我々が公開していないベビー用紙おむつに対する非常に重要な研究情報がございます。これをマーケティングに使いたいと思います。マーケティングというと売るがためなんですが、これは実はお客さまに知っていただきたいと。紙おむつにこれだけの思いとこれだけの技術が搭載されていたということを我々は公開して進みたいと思います。

これは、ともすれば数百億円、100億円は超えるマーケット費用に相当する力があると私は思っています。これを、特に中国から、デジタルを活用して公開してまいります。これは、来年から新しく出す我々の新しい紙おむつだけでなく、今の紙おむつ、そして最終的に我々が到達しようと思っている新世代のおむつにつながるものでございます。

新世代紙おむつ、これは我々が総力をあげてこの10年力を込めてつくってきたものでございます。これは我々がベビー用紙おむつを完成に導くために新しい土俵をつくり、それを生み出すために生み出したものでございます。これに関しては、私も含めて研究全員が一丸となってつくってきたものですが、これをいよいよ解き放つ時がやってまいりました。今この準備段階に入りました。これに関してはご期待いただければと思っております。

3つ目、欧米のコンシューマープロダクツ、これもヘルスケアの事業領域の拡大と収益性向上を図りたいと思います。特にビューティケアだけではなくて、我々のビューティはヘルスを入れたビューティケアが本業であります。

中国でいわれるキュレルもそうですし、我々がビューティだけではなくてヘルスをやってるが上に、ホリスティックで土台があるが故にビューティケアが光るわけです。これをいよいよ私たちの中では一歩進めたいと思っています。この中で欧米では我々、事業土台としてはちょっと弱いものがあります。

しかしながら、デジタルのプラットフォームを使うということができれば、我々のいわゆる事業としての弱いベースを大きくひっくり返すことができると考えています。これは日本で逆に言うと、他の中小の企業がデジタルに入って日本の事業を大きく飛躍させているということの逆をいたします。

これはサロンも含めて大きなプラットフォームをつくって、デジタルで伸ばしていきたいと思っておりますし、昨年の欧米のマスプロダクト、実は乗り出しているが故にデジタル、それから成長のラインに乗ってきております。

これをお約束して、私としてはこの課題事業を変えて、しかもリボーン花王は成長に至るそのトップラインを伸ばす事業を大きく変えて、土台をつくりながらアナザー花王を大きくしていきたいと考えているわけです。

私からのご説明は以上にしたいと思います。ありがとうございました。