2021年2月3日に行われた、川崎汽船株式会社2021年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:川崎汽船株式会社 代表取締役 専務執行役員 CFO 鳥山幸夫 氏

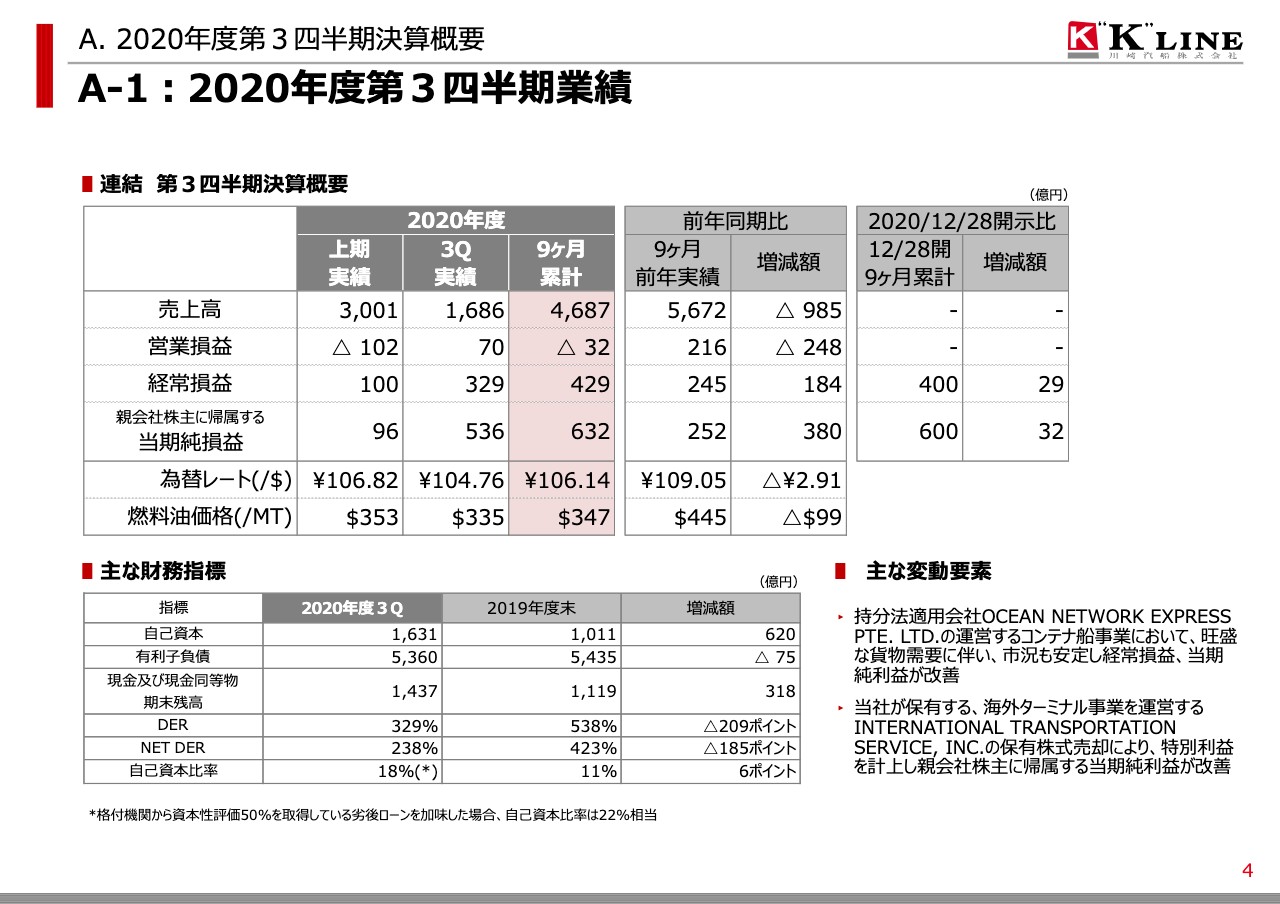

A‐1:2020年度第3四半期業績

鳥山幸夫氏:それでは、説明申し上げます。私どもの決算説明会資料の4ページをお開きいただけますでしょうか? こちらが2020年度第3四半期の業績の報告でございます。

左上のテーブルです。2020年度9ヶ月累計の主要な数字をまず読み上げます。売上高4,687億円、営業損失32億円、経常利益429億円、当期純利益632億円という結果でございました。期中の平均為替レートは106円14銭、バンカー価格はメトリックトン当たり347ドルでございました。

右側に前年同期比がございますが、売上高では985億円の減収、営業損益では248億円の減益。一方、経常利益は184億円の増益、純利益も380億円の増益でございました。

その右には、昨年12月28日に開示いたしました修正開示の数字との比較を挙げていますが、経常利益、当期純利益とも30億円前後の若干の上振れという結果になっています。

右下、主な変動要素でございます。経常利益に関しましては、私どもの持分法適用会社OCEAN NETWORK EXPRESSのコンテナ船事業において、旺盛な貨物事業ならびに市況の安定によりまして当期純利益が積み上がりましたので、そちらが私どもの経常利益に反映しています。

当期利益に関しましては、このONEの増益分に加えまして、私どもが北米西岸に保有していましたITSというコンテナターミナルを売却いたしまして、その売却益が特別利益として当期純利益の増益に寄与しています。

このページの左下の主な財務指標でございますが、自己資本は1,631億円になりました。2019年度末と比べますと、620億円改善しています。

有利子負債は5,360億円で、同じく前年度末と比べまして75億円の減少と、ほぼ横ばいでございました。現金および現金同等物は1,437億円と、これも2019年度末と比べて318億円ほど、コロナ禍の対応も含めまして流動性を高めにしています。

NET DERが238パーセントで、こちらは185ポイント改善。自己資本比率は17.7パーセント、約18パーセントでございまして、これも前年度末の11パーセントに比べると6パーセントの改善。

脚注にございますとおり、私どもが持っています劣後ローンも50パーセントが自己資本に換算できますので、それを勘案した場合の自己資本比率は22パーセント相当まで上がることになります。

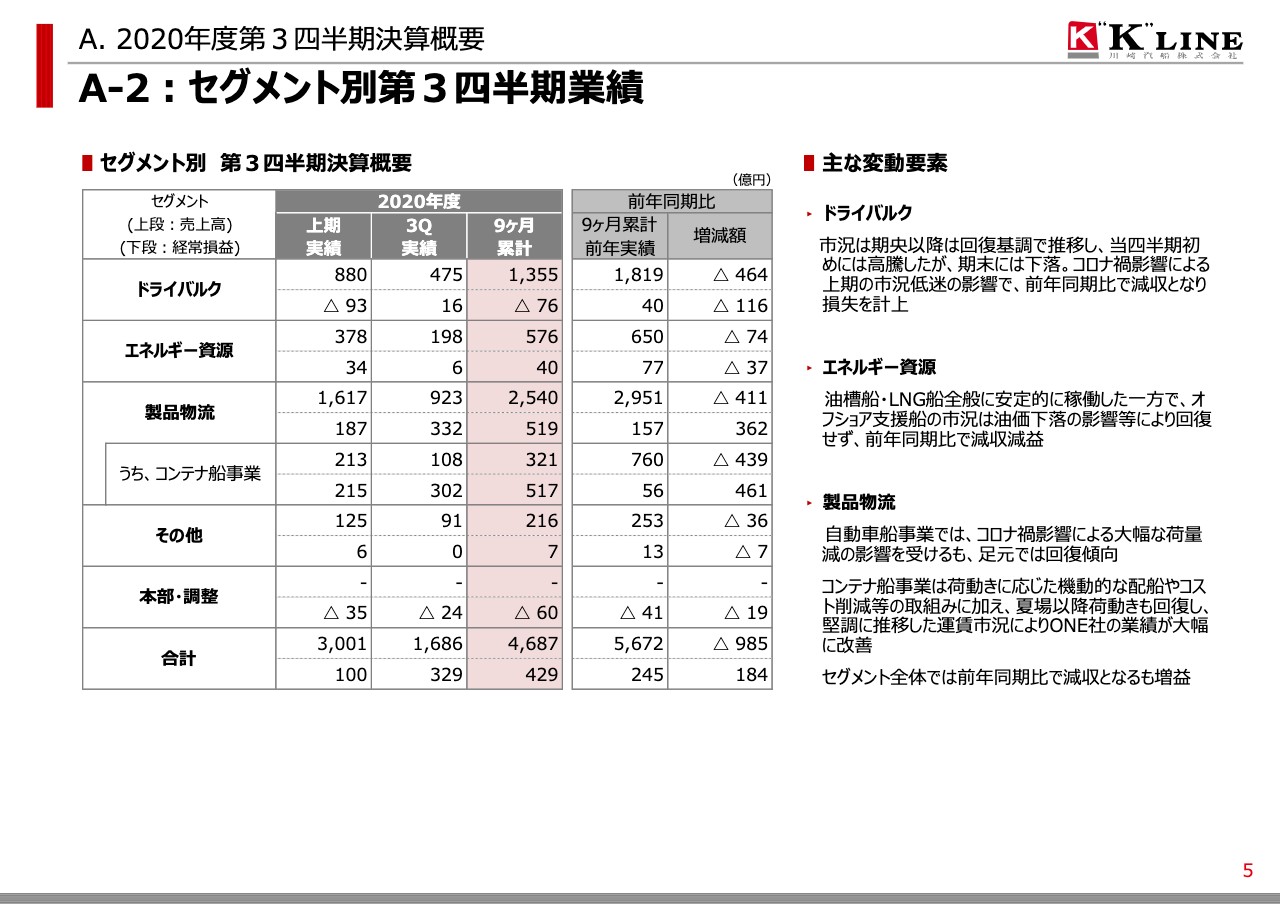

A‐2:セグメント別第3四半期業績

次の5ページが、セグメント別の第3四半期の業績でございます。経常損益で申し上げます。ドライバルクはマイナス76億円。エネルギー資源は40億円のプラス。製品物流はプラス519億円でございまして、そのうちコンテナ船が517億円です。したがって、コンテナ以外の製品物流はわずか2億円となります。

変動要因とか概況につきましては、通期のセグメント別の業績説明のところでしようと思いますので、このページでは割愛させていただきます。

B‐1:2020年度通期業績予想及び変動要素

続きまして、7ページです。B-1。こちらが全体の、2020年度通期業績予想と変動要素でございます。2020年度は、このテーブルの一番左側です。黒地に白抜きで通期予想とございますが、主だった数字を申し上げますと、通期で売上高が6,120億円、営業損失210億円、当期純利益650億円、為替レートは105円73銭と、バンカー価格358ドルという想定でございます。

こちらも前年同期比で申し上げますと、経常利益以下で申し上げますが、前年同期比、経常利益は426億円の改善。当期純利益は597億円の改善。

その右、前回の第2四半期の公表値と比べましても、経常利益500億円、当期純利益450億円と、大幅な改善をしています。前提になります為替レートと変動影響等は、下に書いてございます。

それと右下でございますけれども、配当に関しましては現時点では未定としています。通期の見直し、それから財務状況等を総合的に勘案した上で、改めてお知らせ申し上げたいと思います。まだ現時点で未定の状況であることに関しましては、株主のみなさまにお詫び申し上げたいと思います。

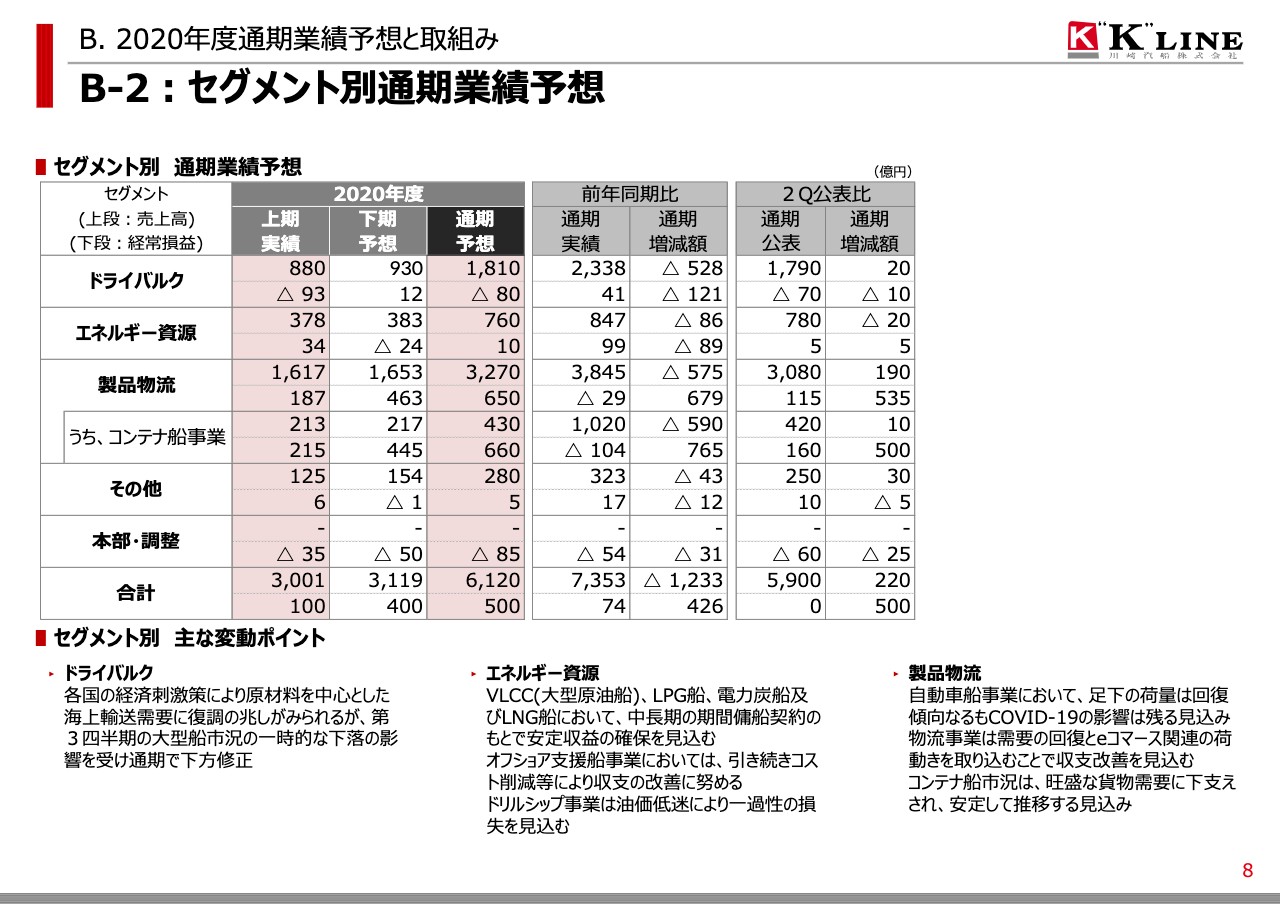

B‐2:セグメント別通期業績予想

続きまして、8ページです。こちらがセグメント別の通期の業績予想でございます。各部門ごとに、概況と数字のご報告を申し上げたいと思います。

まず、一番上のドライバルク部門でございます。ドライバルクのうちの大型船の市況が第3四半期におきましては中国の旺盛な鉄鋼需要に支えられて、主要生産国での粗鋼生産回復による船舶需要の高まりがございまして市況は高騰しました。

しかし、ブラジルの鉄鉱石積み地における悪天候でありますとか、採掘施設の補修による出荷量の減少などが影響いたしまして、期末に向けては大きく下落をいたしました。

同じドライバルクの中・小型船でございますが、市況は北米積み中国向け穀物輸送需要が高まったことに加えまして、インドや日本、韓国向けの豪州炭の需要が旺盛になったことが下支えになり、第3四半期は強含みで推移いたしました。

第4四半期以降でございますけれども、海上輸送需要には復調の兆しは見られるのですが、未だ新型コロナウイルスの感染再拡大、あるいは変異種の登場が世界経済に悪影響を及ぼすリスクが去ったとは言い切れない状況です。

また、船員交代の制約などの効率的な運航を妨げる影響などが予想されますので、まだドライバルク市況の動向には不安定感が残るという認識をしています。このため、通期では前年度比マイナス121億円、しかも前回の第2四半期の公表値との比較でも10億円の悪化となりますマイナス80億円の経常損失を見込んでいます。

次のエネルギー資源セグメントでございます。LNG船や油槽船を中心としますこちらは、長期の傭船契約のもとで順調に稼働していまして、通期で安定的に収益に貢献をいたしました。

一方、オフショア支援船事業でございますが、油価の下落の影響によりまして市況が回復せず、第4四半期も同様の状況が続くのではないかと見ています。引き続きコスト削減等々により、収支の改善をできるように努めてまいりたいと思っています。

また、ドリルシップについては、2022年の現行傭船契約満了後の市況予想等を踏まえまして、一過性の収益悪化の可能性があるものと見ています。

以上の要素によりまして、エネルギー資源セグメント全体では前年度比で89億円の悪化、前回公表比では5億円の改善となりますプラス10億円の経常利益を想定しています。

続きまして、製品物流セグメントでございます。まず自動車船事業でございますが、新型コロナウイルス感染症拡大の影響によりまして、世界的な販売の低迷、それによる各国工場での生産停止などにより、特に期初においては海上輸送量は急減いたしました。

そのために、停船あるいはサービスの一部見直し、余剰船の処分等、コスト削減の対応を実施いたしています。

足元の自動車船の海上輸送需要は回復傾向にはあるものの、通期で見た場合に上期の積高減少の影響は大きく、通期では前年度比、大幅な積高量の減少となる予定でございます。

第4四半期以降も、すでに完了しています余剰船処分などに加えまして、荷量の回復に合わせた最適な船隊整備と配船合理化を継続してまいりたいと思っています。

製品物流のうちの、次の一般物流事業でございますが、こちらも期初には新型コロナウイルス感染症拡大の影響によりまして、貨物需要が大きく減少いたしました。近海内航事業も、フェリー事業等が低迷いたしまして、大きな影響を受けました。

現状では、国内、海外ともに新型コロナウイルス感染症再拡大の懸念はあるものの、コンテナの旺盛な荷動きは当座は継続するものと見られます。

また、巣ごもり需要によるeコマース関連貨物の荷動きも足元では好調であることなどから、全体としては堅調に推移し、収益は安定していくのではないかと予想しています。

なお、ターミナル事業の中の北米西岸のITSにつきましては、2020年12月にMacquarieという会社が運営しますインフラ投資ファンドへの譲渡が完了しています。

製品物流事業、最後のコンテナ船事業でございます。当社の持分法適用会社でございますOCEAN NETWORK EXPRESSが旺盛な輸送需要に支えられまして、需要の変化に対応した機動的なオペレーションに加えて、運賃水準が高水準で推移していることが寄与し、前年度比で増益となっています。

第4四半期以降も足元ではなお高い運賃を維持していますが、今後、サプライチェーンの混乱がどう収束していくか、積高がどのように変化していくか、それによって運賃がどういう影響を受けるかという要素にはまだ不透明な部分がございます。

この部分に関しましては、ONEでも市況動向を注視しまして、機敏かつ着実な事業運営を行ってまいりたいと思います。

以上を総合しまして、製品物流全体では前年度比で679億円の改善、前回公表比でも535億円の改善となる650億円の経常利益を見込んでいます。

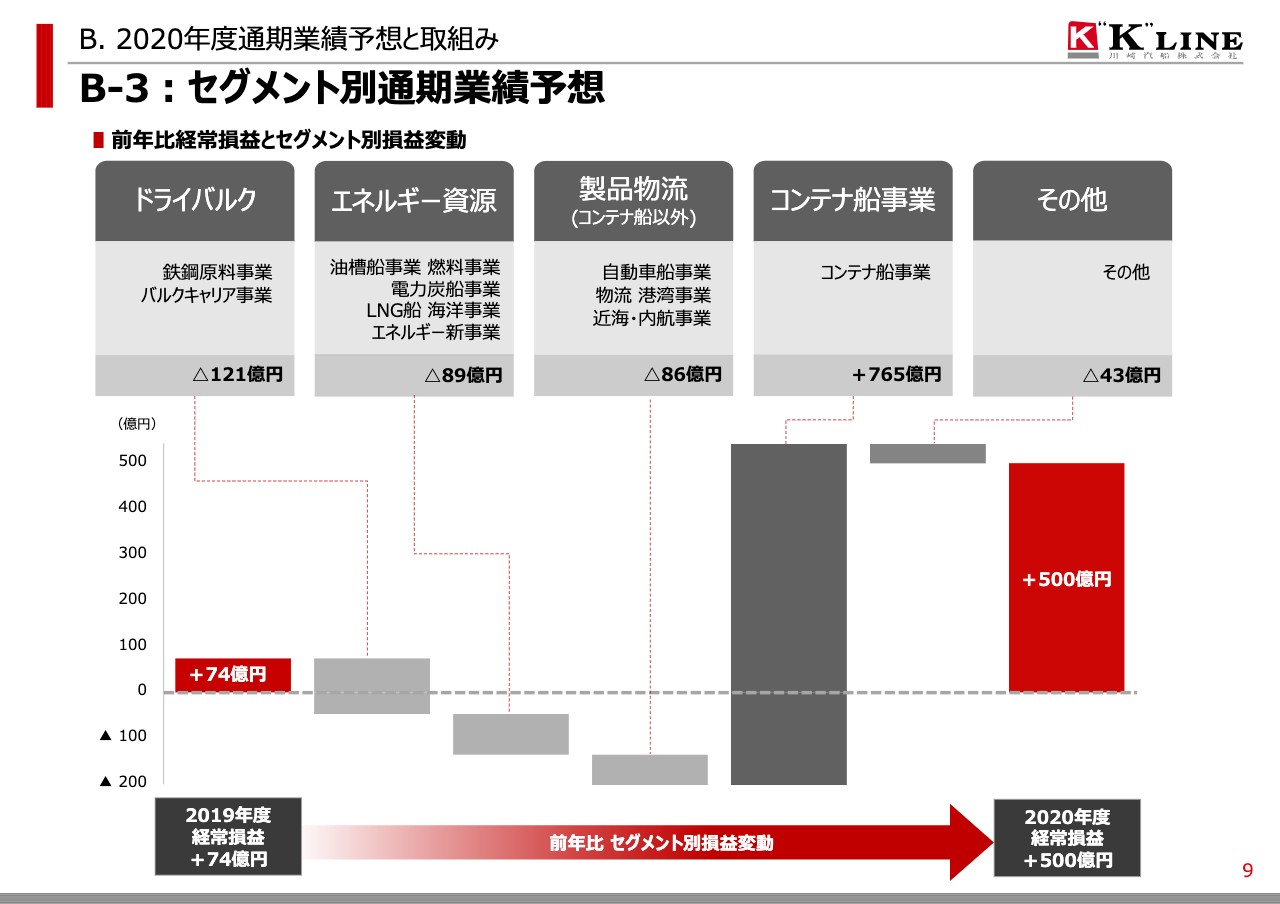

B‐3:セグメント別通期業績予想

続きまして、9ページです。こちらがセグメント別の通期業績予想でございます。このグラフは昨年の通期実績と最新の通期見込みの差異の要因を、事業部門別に滝グラフにして示しているものでございます。

全体で見ると、一番下でございますが、2019年度は74億円でございました経常利益が、今年度末の予想では500億円となります。

部門別の内訳を左から申し上げますと、ドライバルクは、2019年度は41億円の経常利益でございました。それが2020年度には、先ほど申し上げたとおりマイナス80億円に落ちるので、都合121億円悪化することになります。

同じくエネルギー資源部門は、2019年度では99億円の経常利益。こちらが10億円になりますので、マイナス89億円となります。

製品物流が前年度は75億円。今年度は、先ほどの製品物流の数字からコンテナの事業の数字を引くとマイナス10億円になりますので、マイナス86億円の悪化となります。

コンテナ船事業に関しましては、2019年度、マイナス104億円でございましたが、今年度は660億円になる見通しがございますので、都合765億円の改善。これらを合わせまして、426億円改善して500億円になる計算になります。

全体的に総括をいたしますと、コンテナ船事業以外の当社事業は、上期においては著しいマイナスの影響を受けました。一方、下期以降からは徐々に荷況、市況ともに全般的に回復傾向にございまして、一過性の要因に基づく下期の減益要因を除けば、当社事業の業績は改善傾向にあると言えようと思います。

一方、各国はなお厳しい入国制限を実施していますため、本船の乗組員交代のために、本来であれば通れる最短航路を離れる離路とか、それから上陸前の本船の滞留期間が長期化する。

それから、海上職員への臨時手当なども必要になりますので、コロナ対応に対するこういった直接費用としては20億円を見込んでございます。

最後に、ONEの現況について簡単にご報告したいと思います。業績につきましてはすでに開示もされていますし、先ほど私どもの数字の中での貢献度についてもご説明しましたが、現在、サプライチェーンが非常に混乱している中で、ONEがどのようなことをしているかをご説明したいと思います。

コンテナの事業のサプライチェーンは、普通の船の港から港までの動きと違って非常に広大でございまして、まず荷主が船社からコンテナを借りてきて、自分のところで貨物を詰め、それをターミナルに搬入する。

ターミナルで船に積み込んで、船が海上輸送して、揚げ地のターミナルでコンテナを陸揚げし、今度は受け荷主がそのコンテナをピックアップして、貨物の中身を取って、空コンテナをターミナルに返す。

その空コンテナをまた積み地に戻すという、非常に長期にわたるサプライチェーンになっています。

この中で今起きていることが、まず港湾の荷役の効率が非常に落ちている。特にカリフォルニアなどでは、港湾労働者がコロナに感染して労働力そのものが減っている状況下で、荷役がなかなか進まず、停泊時間が長期化。沖待ちのために、ロサンゼルスやロングビーチでは何隻もコンテナ船が外で待っている状況が続いています。

一方、揚げ地では、鉄道の混雑やトラック車種の不足によりまして、せっかく空コンテナがターミナルにあるんですけれども、なかなかそれが回収できない。あるいは、お客さまのサイトから出てこないという状況がございます。

このために、本船スペースもコンテナそのものも不足していまして、積み地において箱が出てこない、あるいは船のスペースがないということで、今は非常にご迷惑をお客さまにおかけしていることになっています。

ONEの取り組みを簡単に申し上げますと、まず短期の傭船でコンテナ船を確保して、積み地に滞留しています荷入りの貨物を揚げ地に持って行き、揚げ地では空コンテナを積載して積み地に持って帰る。これを実行しています。

それからコンテナそのものにつきましても、なかなかコンテナの製造工場そのものの稼働がコロナの影響で悪かったんですが、下期に至りまして相当量のコンテナの発注を行い、これを適宜マーケットにデリバリーするかたちになっています。

それに加えまして、ソフト面でも問い合わせが非常に多くなっていますので、いちいち電話でやらなくて済むセルフサービスのプラットフォームなどを開設して対応しています。

先ほど申し上げたサプライチェーンの中のコンテナ船社が占める割合は限られているわけですけれども、その中ではもっとも効果的なものを非常に精力的にやっていることになります。

しかし、サプライチェーン全体でのコンテナ回しが改善しないと、なかなか今の状況は改善できないことがございますので、一部一般紙とかテレビでは、どうもコンテナ船社に焦点が当たった報道がなされていますが、そういう全体像があることをご理解いただきたいと思います。以上で、私の説明は終了します。