2021年2月3日に行われた、シスメックス株式会社2021年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:シスメックス株式会社 取締役 専務執行役員 CFO 中島幸男 氏

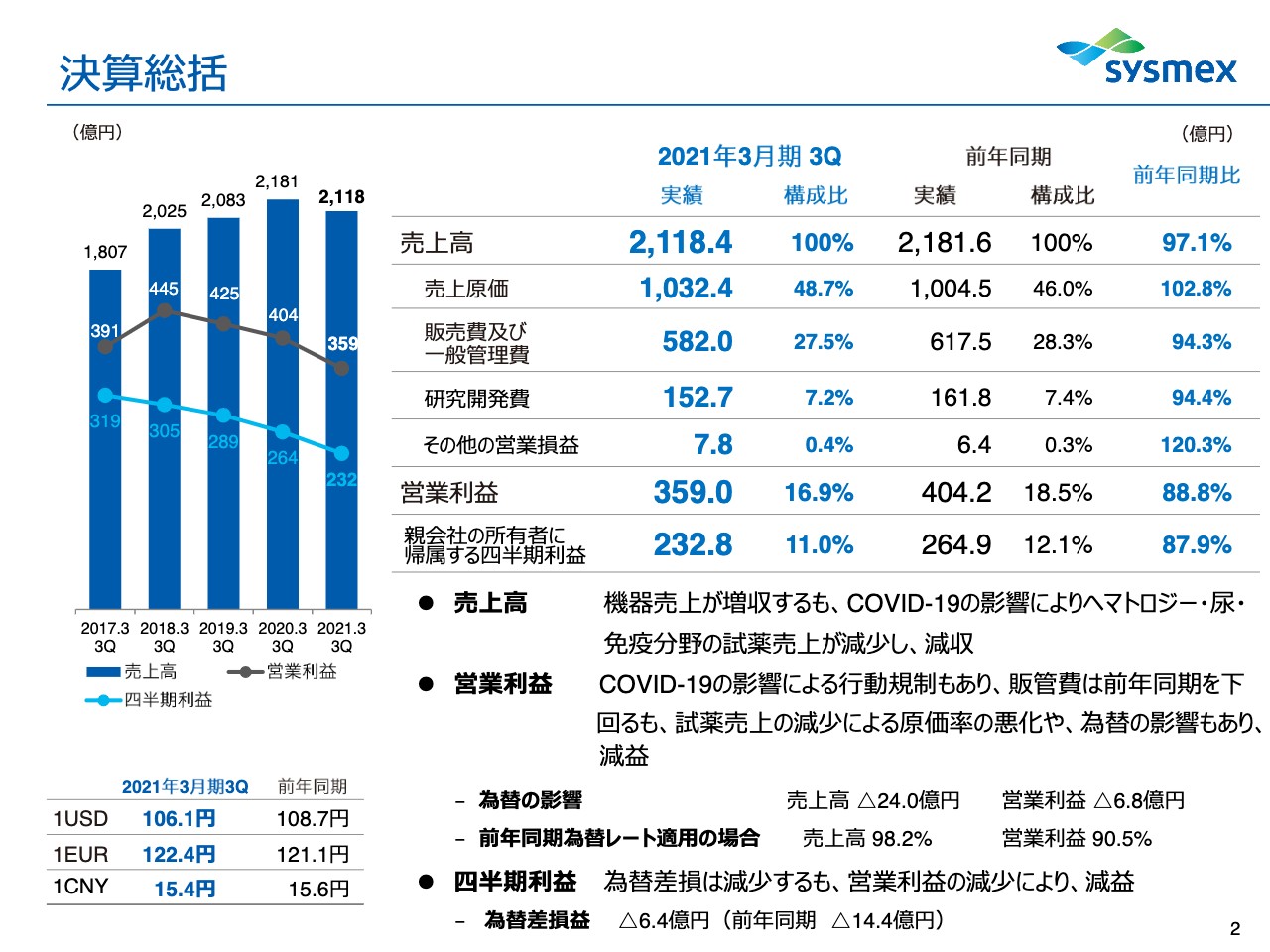

決算総括

中島幸男氏:シスメックスの中島です。2021年3月期第3四半期の決算について、ご説明をいたします。2ページをご覧ください。まず、決算総括。売上高は2,118億4,000万円、伸長率は2.9パーセント減。営業利益は359億円、11.2パーセント減。四半期利益は232億8,000万円、12.1パーセント減となりました。

売上はEMEAや中国において機器売上が増加しましたが、コロナウイルスの影響により、ヘマトロジー・尿・免疫分野の試薬売上が減少し、減収となりました。

営業利益は各国の行動規制もあり、販管費が前年同期を下回りましたが、原価率の悪化や為替の影響もあり、減益となりました。

為替は前年同期比で、ドルは2.6円の円高、ユーロは1.3円の円安、元は0.2円の円高となりました。為替の影響は売上で24億円のマイナスインパクト、営業利益は6億8,000万円のマイナスインパクトとなりました。

四半期利益は、為替差損は減少しましたが、営業利益の減少により減益となりました。税率は30.39パーセント、30.39パーセント。対前期で1.23ポイント増加いたしました。

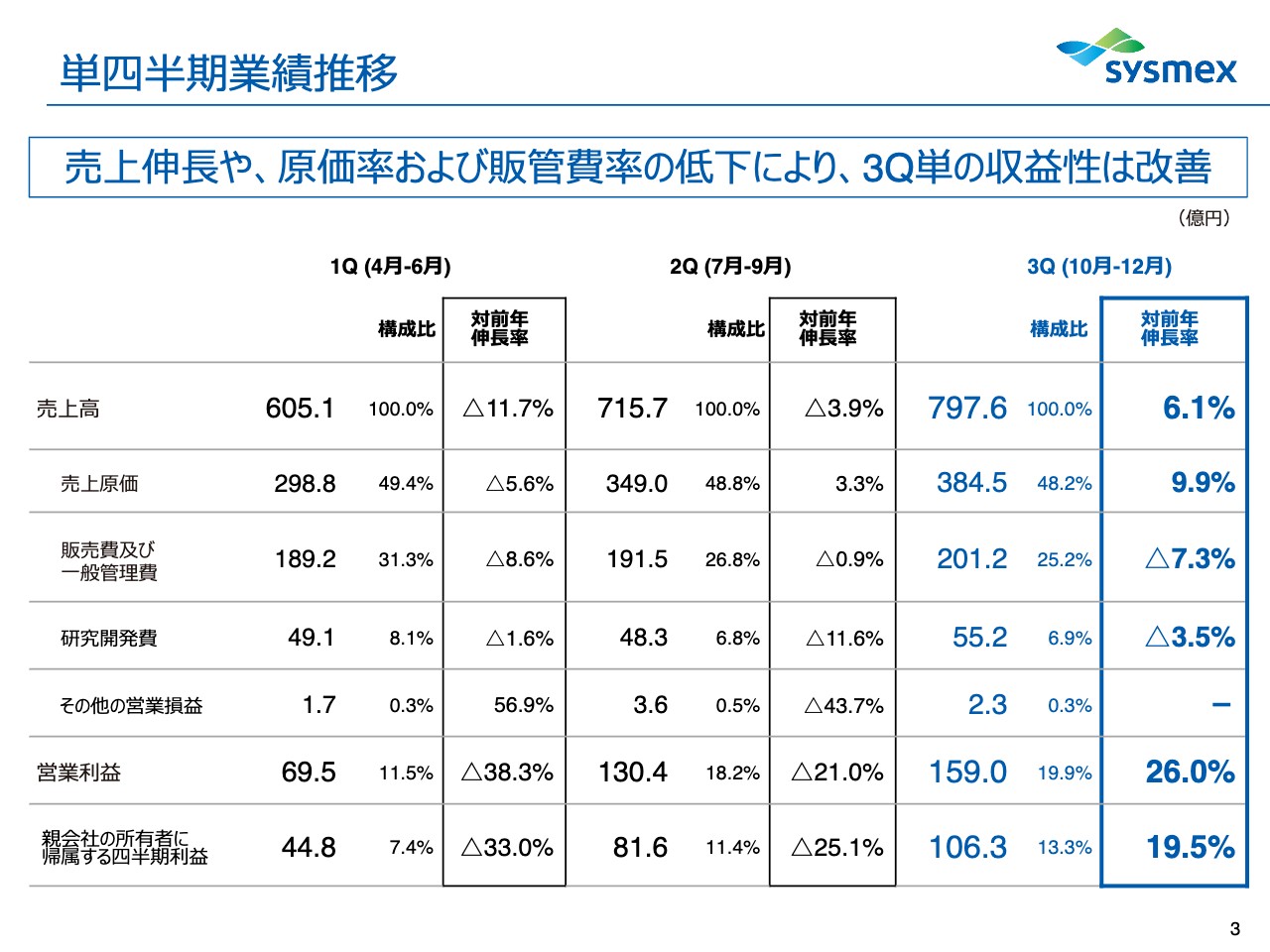

単四半期業績推移

次のページをご覧ください。四半期ごとの業績の推移です。第3四半期のみの売上高の対前年伸長率は6.1パーセント増、営業利益は26パーセント増となりました。第1四半期や第2四半期と比較して、売上が伸長したことに加え、原価率の改善や販管費率の低下により、収益性が大幅に改善いたしました。

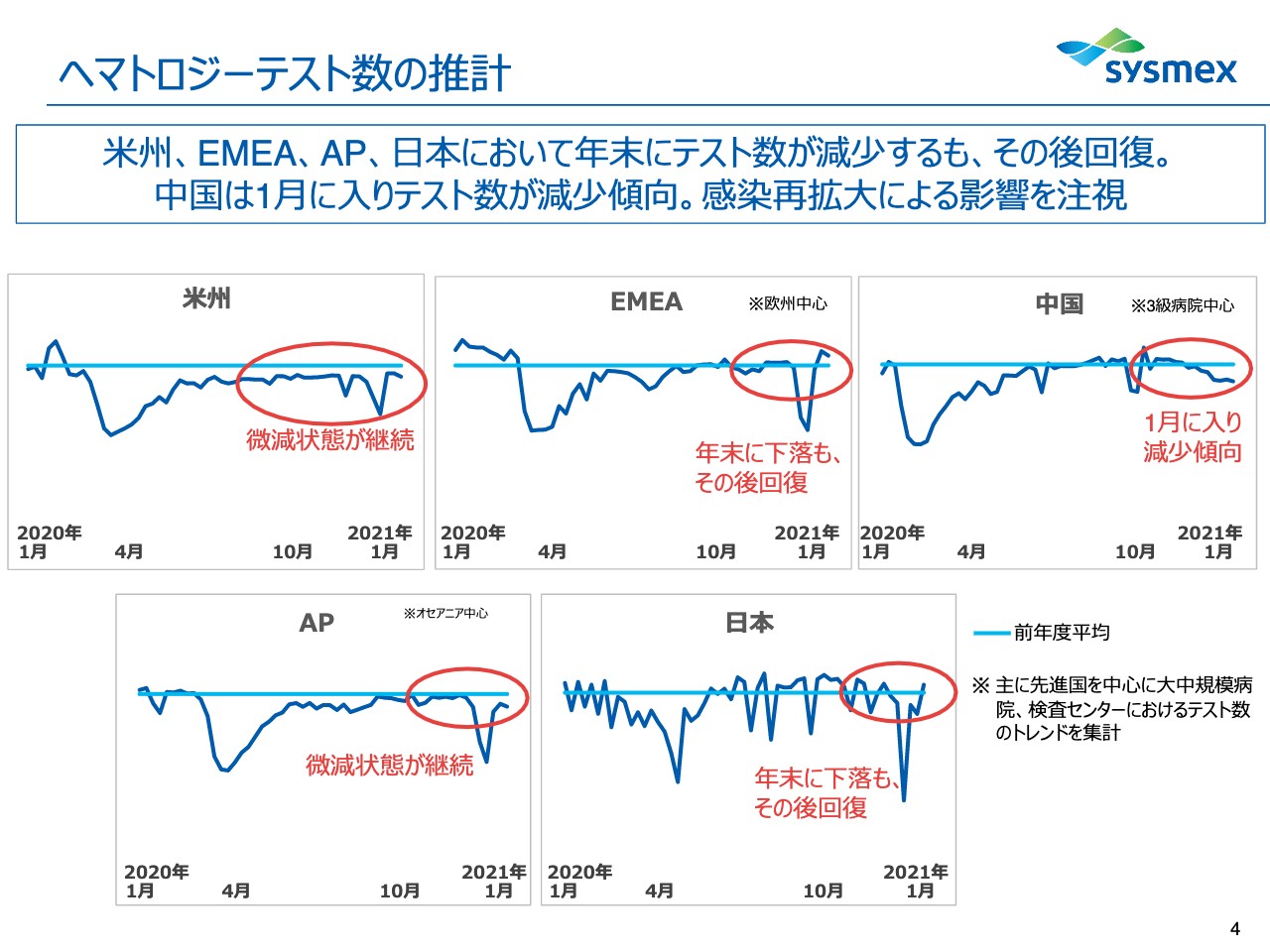

ヘマトロジーテスト数の推計

次のページをご覧ください。各地域の、主に大規模、中規模病院や検査センターにおけるヘマトロジーのテスト数の推移であります。新興国や開発途上国については十分に反映されておりませんが、ご参考に掲載をさせていただいております。なお、このテスト数データは当社売上とダイレクトにひも付くものではありませんので、ご注意をお願いいたします。

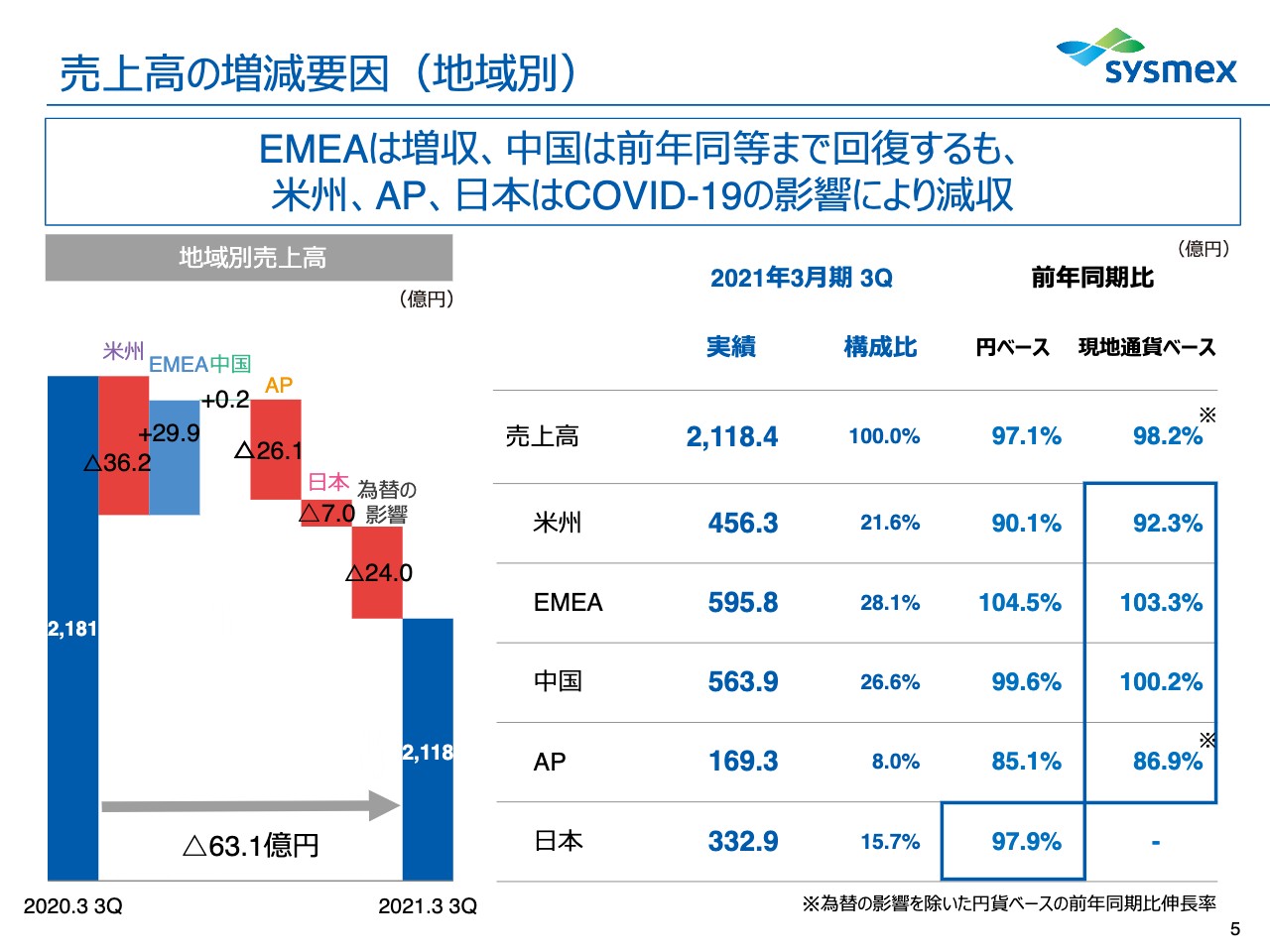

売上高の増減要因(地域別)

次のページをご覧ください。地域別の売上高です。EMEAは増収、中国は前年同等まで回復しましたが、米州、AP、日本はコロナウイルスの影響により、円貨および現地通貨ベースともに減収となりました。

売上への為替の影響は、全体では24億円のマイナスインパクト。地域別では、米州で14億1,000万円、14億1,000万円のマイナスインパクト。EMEAが4億1,000万円、4億1,000万円のマイナスインパクト。中国が2億3,000万円、2億3,000万円のマイナスインパクト。APが3億4,000万円、3億4,000万円のマイナスインパクトとなりました。

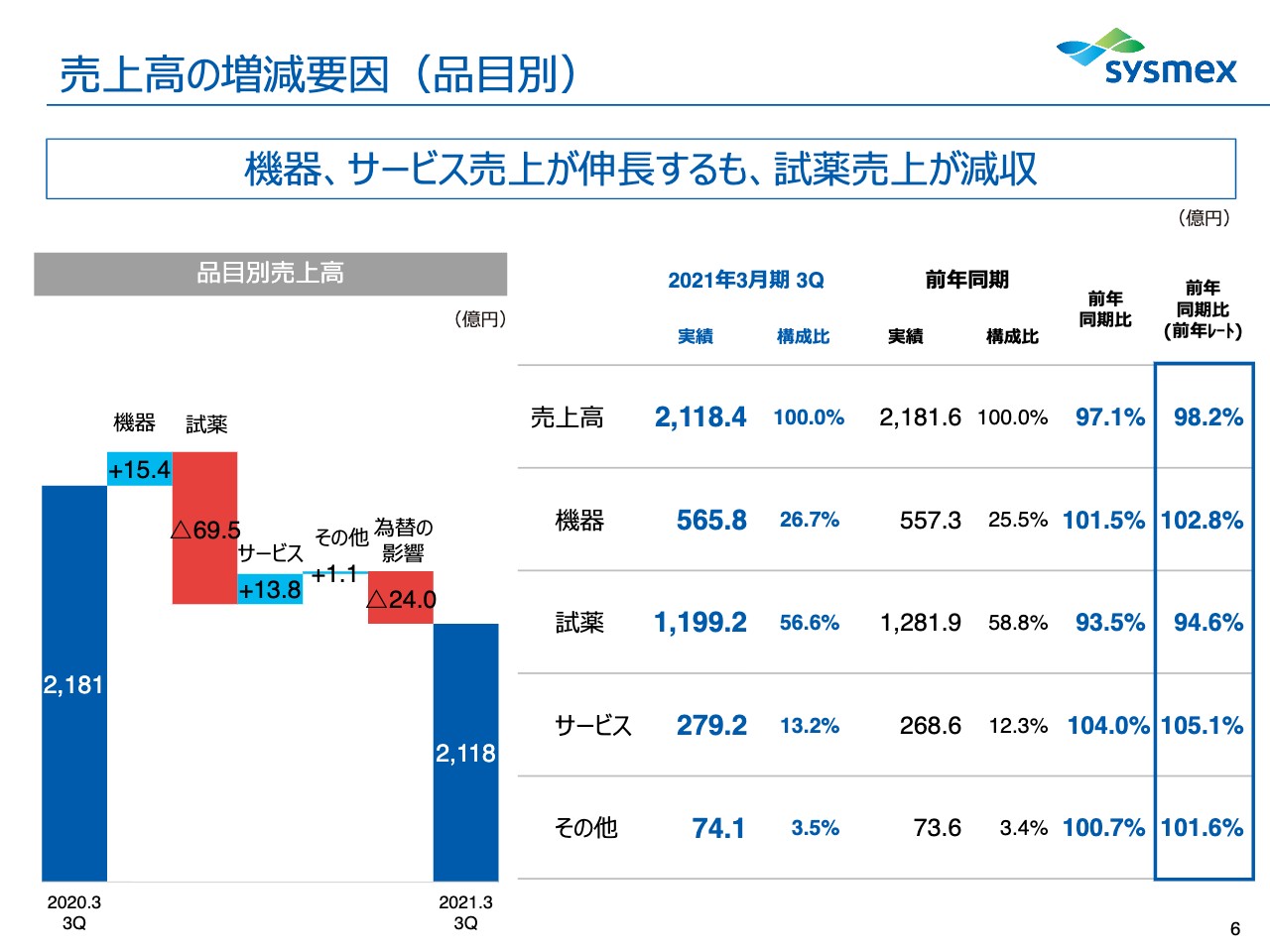

売上高の増減要因(品目別)

次のページをご覧ください。品目別の売上高です。機器は各地域の大手検査センターや新興国の入札案件が堅調に推移し、増収となりました。試薬は第3四半期のみではAP地域を除くすべての地域で増収となりましたが、上期までのコロナウイルスの影響を吸収できずに減収となりました。

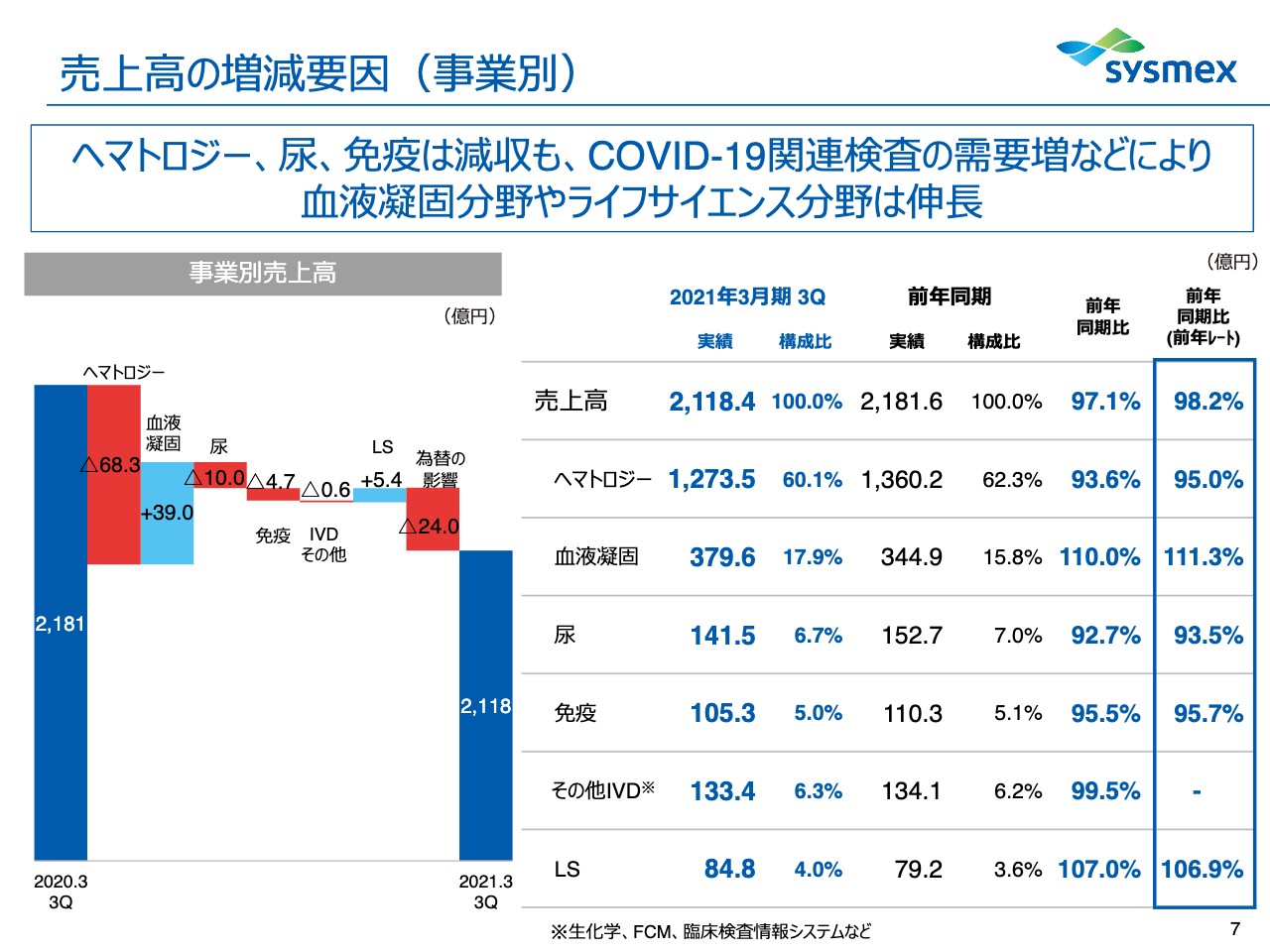

売上高の増減要因(事業別)

次のページをご覧ください。事業別の売上高です。ヘマトロジー・尿・免疫分野は第3四半期のみでは増収となりましたが、上期までのコロナウイルスの影響による試薬売上の減少により、ヘマトロジー・尿・免疫分野ともに減収となりました。

凝固分野はコロナウイルス重症化のモニタリング指標として活用されており、グローバルで機器および試薬売上が増加し、増収となりました。ライフサイエンス分野は「NCCオンコパネル」の売上増加に加え、PCR試薬などが堅調に推移し、増収となりました。

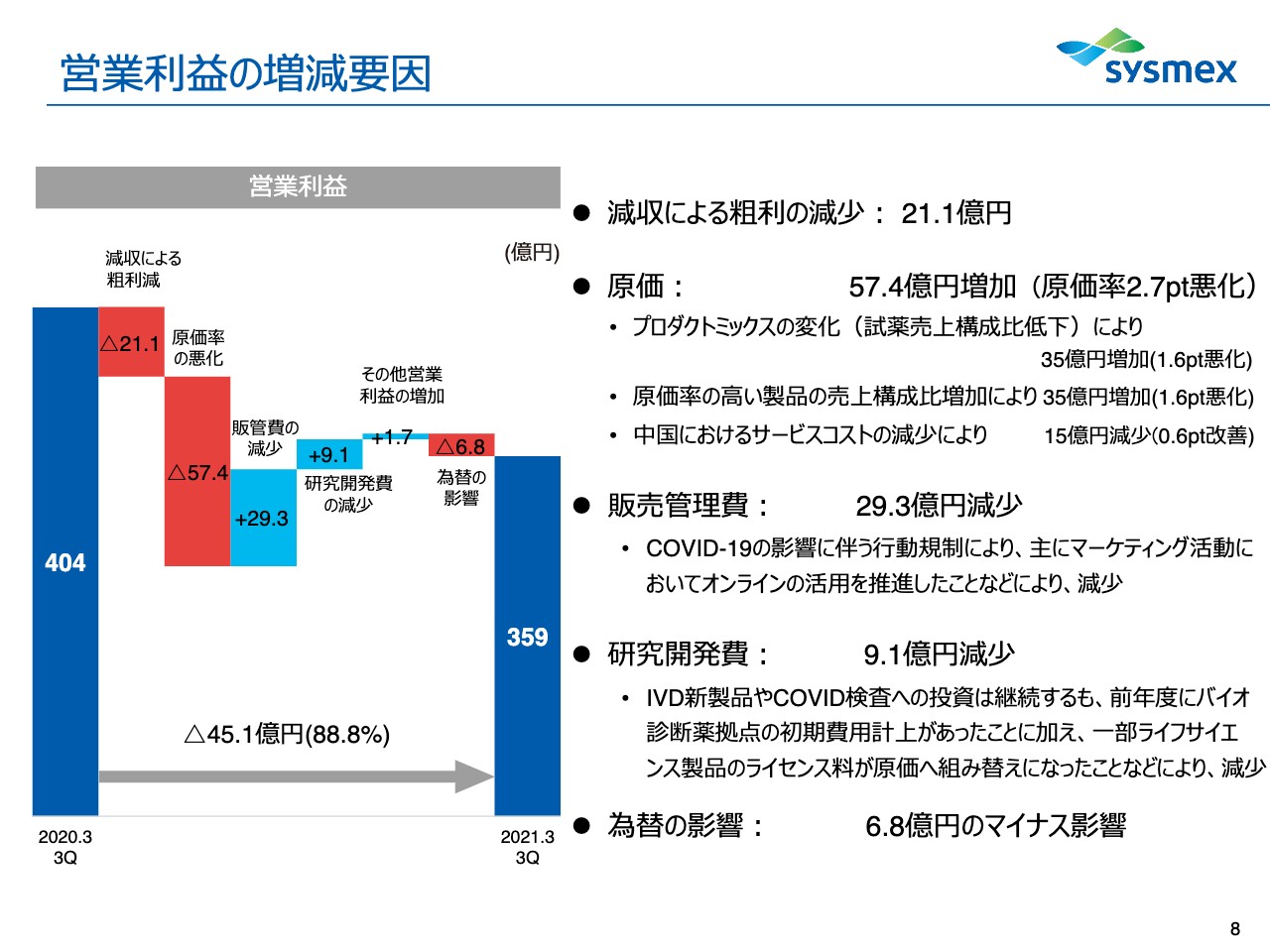

営業利益の増減要因

次のページをご覧ください。営業利益の増減要因です。前期に比べて、販管費や研究開発費は減少しましたが、為替や減収による粗利の減少、原価率の悪化が影響し、減益となりました。原価率悪化の要因は、利益率の高い試薬の売上構成比の低下や、原価率の高い製品の比率が増加したことによるものです。

また、販管費は各国の行動規制で事業活動が制限されたことなどにより減少いたしました。研究開発費は新製品への投資は継続しておりますが、前年度にバイオ診断薬拠点の初期費用の計上などがあったことにより、減少しております。

トピックス(2020年10月~2021年2月)

次のページをご覧ください。トピックスです。この1月に、RocheおよびSiemensとのアライアンス契約を更新いたしました。詳細につきましては、次のページでご説明をさせていただきます。

それから、手術支援ロボット「hinotori」ですが、手術数も5例を数え、神戸大学や名古屋の藤田医科大学においてトレーニングセンターを開所するなど、順調に進捗をしております。

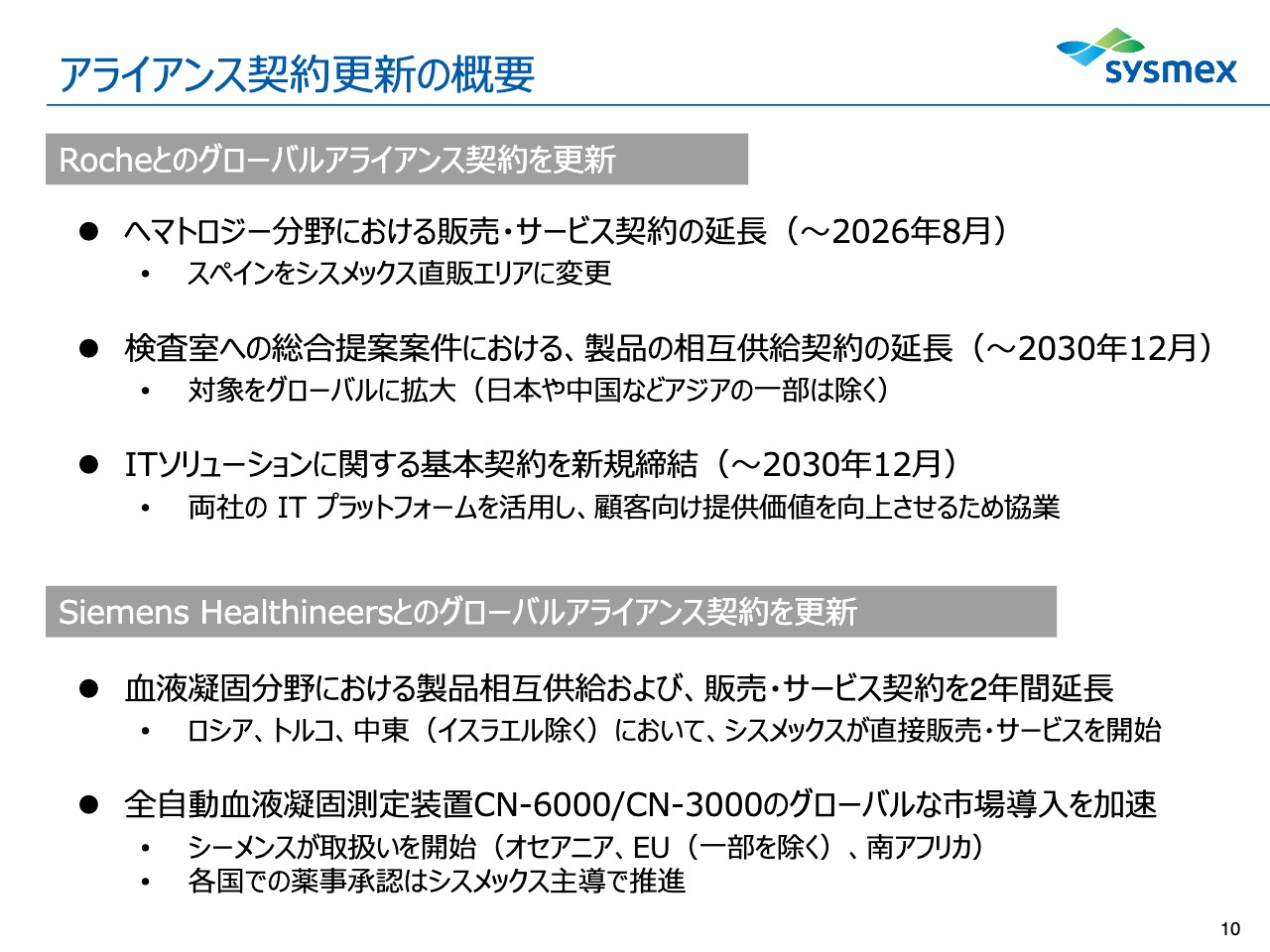

アライアンス契約更新の概要

次のページをご覧ください。アライアンス契約の更新の概要でございます。まずRocheですが、ヘマトロジー分野における販売・サービス契約を2026年まで延長し、この1月からスペインをシスメックスの直販テリトリーに切り替えました。

さらに、検査室への総合提案において、相互の製品を供給する契約をグローバルに拡大し、2030年まで延長しました。また、お客さまへの提供価値を向上させるために、ITソリューションに関する基本契約も新たに締結をいたしました。

続きまして、Siemensです。凝固分野における販売・サービス契約を2023年12月まで、2年間延長をいたしました。ロシア、トルコ、中東をシスメックスの直販提供に切り替えました。

また、Siemensで取り扱っていなかった新製品の「CN-6000/CN-3000」のSiemensでの取り扱いを開始し、グローバルで市場導入を加速させていきます。なお、薬事登録につきましては、シスメックス主導で推進してまいります。

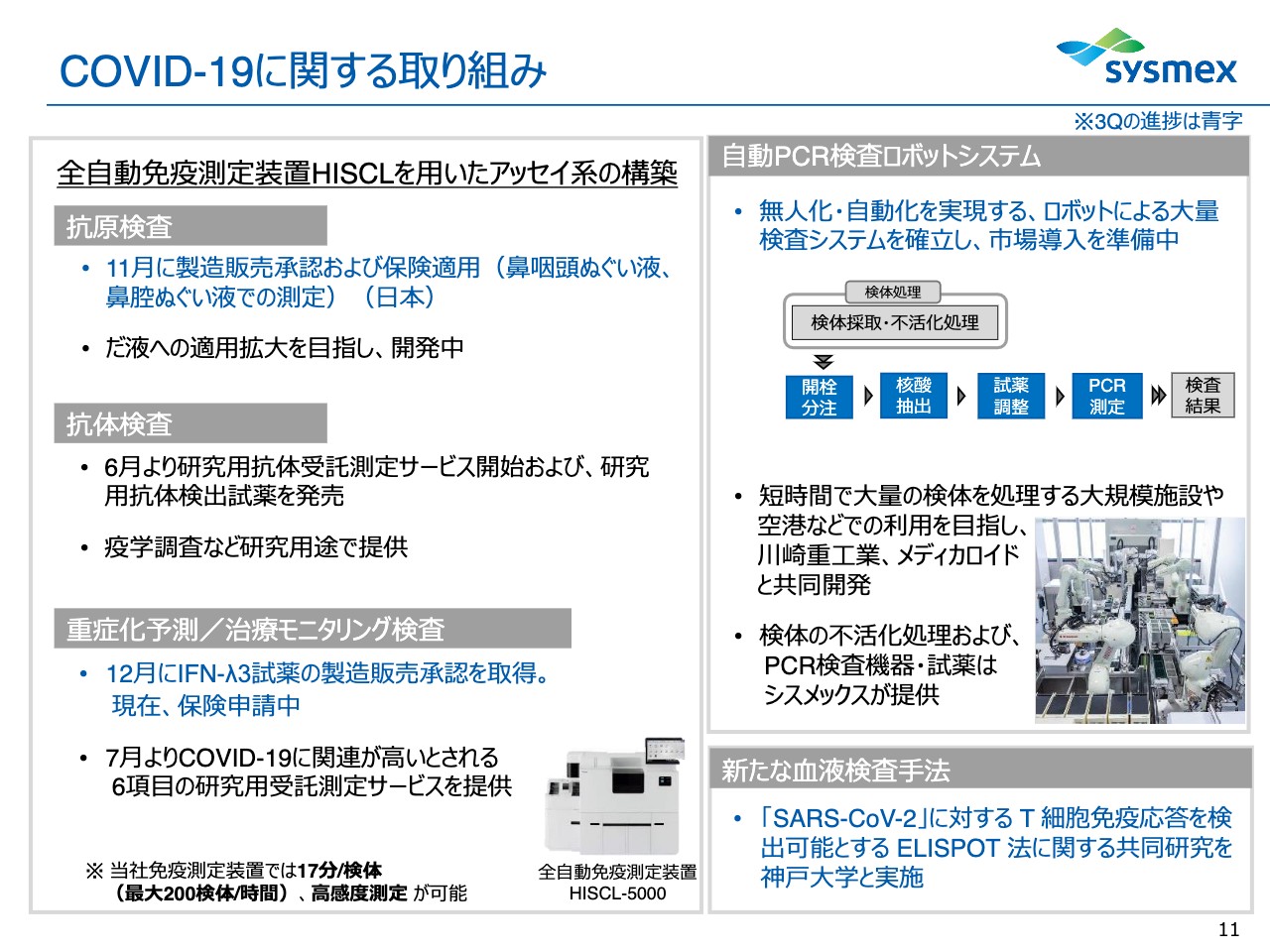

COVID-19に関する取り組み

次のページをご覧ください。コロナ関連の検査への取り組みでございます。主な進展は「HISCL」を用いた抗原検査。11月に製造販売承認および保険が適用され、販売を開始いたしております。

それから、「HISCL」を用いたλ3(ラムダスリー)検査。重症化の予測ができるということの検査試薬ですが、これの製造販売承認を取得いたしました。プレゼンには「現在、保険申請中」とありますが、本日の中医協の審議にて、保険適用が承認されております。保険適用日は近々公表される予定でございます。

自動PCR検査ロボットシステムですが、短時間に大量の検体を処理する大規模施設や空港への市場導入へ向けて、準備を進めております。

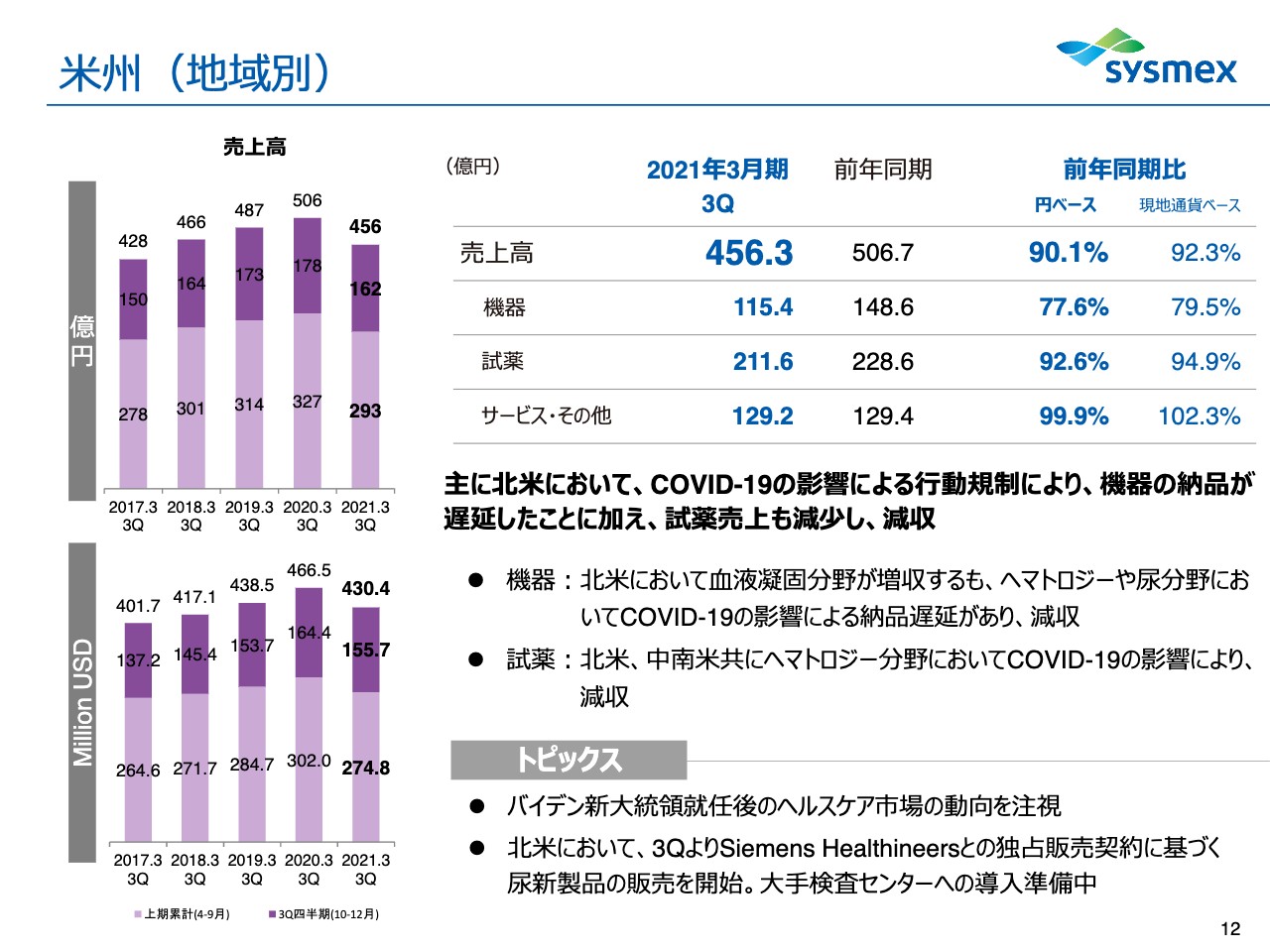

米州(地域別)

次のページをご覧ください。ここからが地域の取り組みでございます。まず、米州ですけれども、売上高が456億3,000万円、伸長率が9.9パーセント減、現地通貨ベースで7.7パーセント減となりました。

コロナウイルスの影響により、機器、試薬ともに減収。機器は北米で、凝固分野においてはコロナウイルスにより需要が増加いたしましたが、活動制限のため、ヘマトロジーや尿分野の機器の納品が遅延し、減収となりました。試薬は検査数の減少状態が継続しており、減収となりました。

地域別の現地通貨ベースでの売上伸長率は、米国で6.3パーセント減、6.3パーセント減。カナダで16.3パーセント減、16.3パーセント減。中南米で25.7パーセント減、25.7パーセント減。なお、米国においてSiemensとの独占販売契約に基づく尿新製品の販売を開始いたしました。

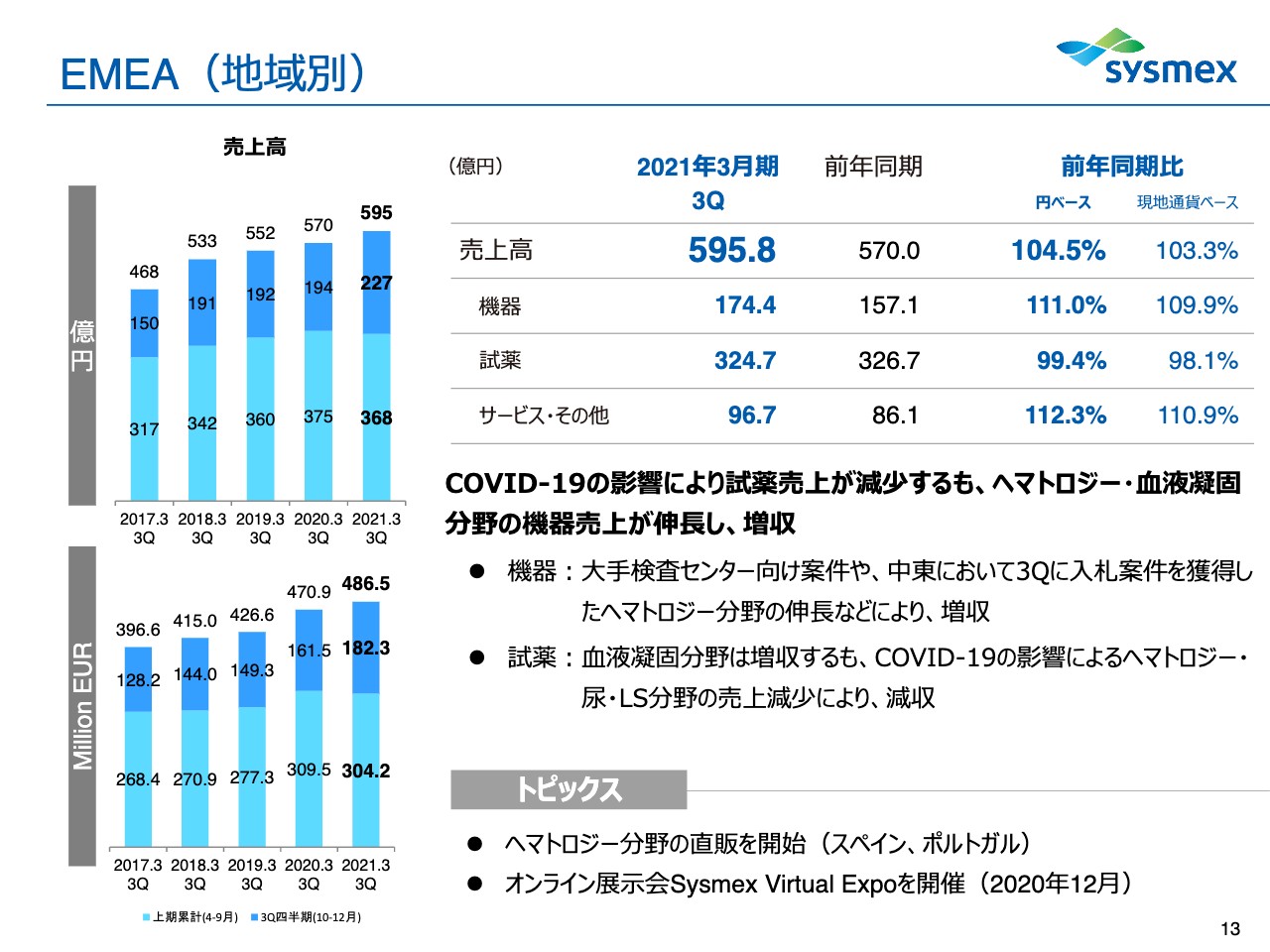

EMEA(地域別)

次のページをご覧ください。EMEAです。売上高は595億8,000万円、伸長率が4.5パーセント増。現地通貨ベースでは3.3パーセント増となりました。コロナウイルスの影響により試薬売上が減少しましたが、機器売上が伸長し、増収となりました。

機器は、ドイツにおける大手検査センター向けや、イラクの政府向け等のヘマトロジー機器案件の獲得などにより増収となりました。試薬は直販を開始したエリアを中心に、凝固分野が増収をいたしましたが、コロナウイルスの影響によりヘマトロジーなどが減少し、減収となりました。

地域別の現地通貨ベースでの売上伸長率です。主要5ヶ国は5.5パーセント増、5.5パーセント増。その他欧州が0.5パーセント増、0.5パーセント増。中東が10.4パーセント増、10.4パーセント増。東欧、ロシアが3.5パーセント増、3.5パーセント増。アフリカが3.7パーセント減、3.7パーセント減となりました。

なお、スペイン、ポルトガルにおいて、この1月からヘマトロジー分野の直販を開始いたしました。

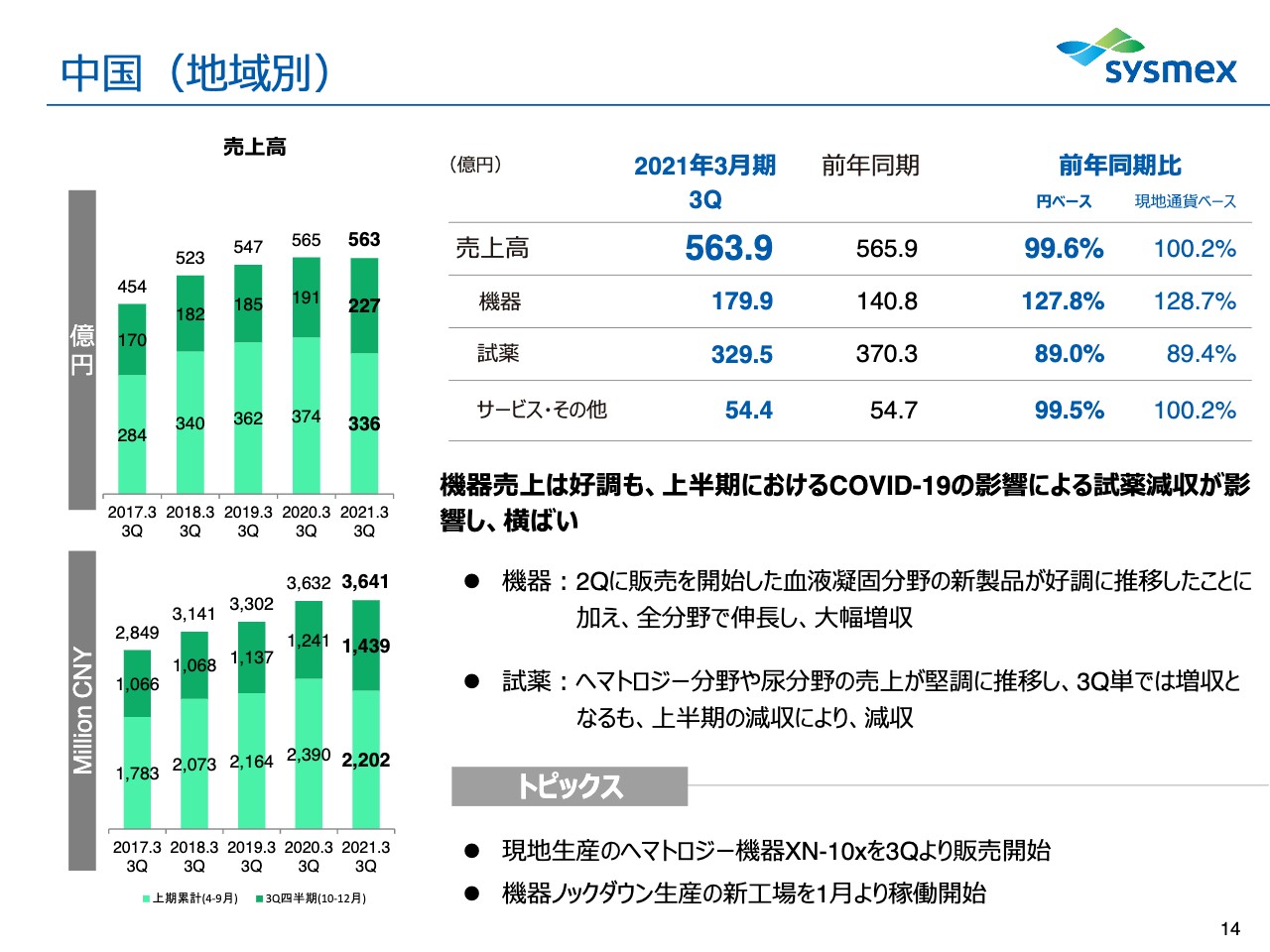

中国(地域別)

次のページをご覧ください。中国です。売上高が563億9,000万円、伸長率が0.4パーセント減、現地通貨ベースで0.2パーセント増となりました。機器売上は増収しましたが、コロナの影響による試薬売上の減少が影響し、横ばいとなりました。

機器は新製品を発売した凝固分野の好調に加え、全分野で売上が伸長し、増収となりました。試薬は第3四半期において、ヘマトロジー・尿分野の売上が堅調に推移いたしましたが、上期までのコロナウイルスの影響を吸収できずに減収となりました。

分野別の売上伸長率も、現地通貨ベースでは、ヘマトロジー分野が9パーセント減、9パーセント減。尿分野が0.5パーセント増、0.5パーセント増。免疫分野が2.6パーセント減、2.6パーセント減。凝固分野が12.4パーセント増、12.4パーセント増。

なお、機器のノックダウン生産について、第3四半期にヘマトロジー機器「XN-10x」の生産販売を開始いたしました。また、1月には新しい工場、機器工場を稼働させております。

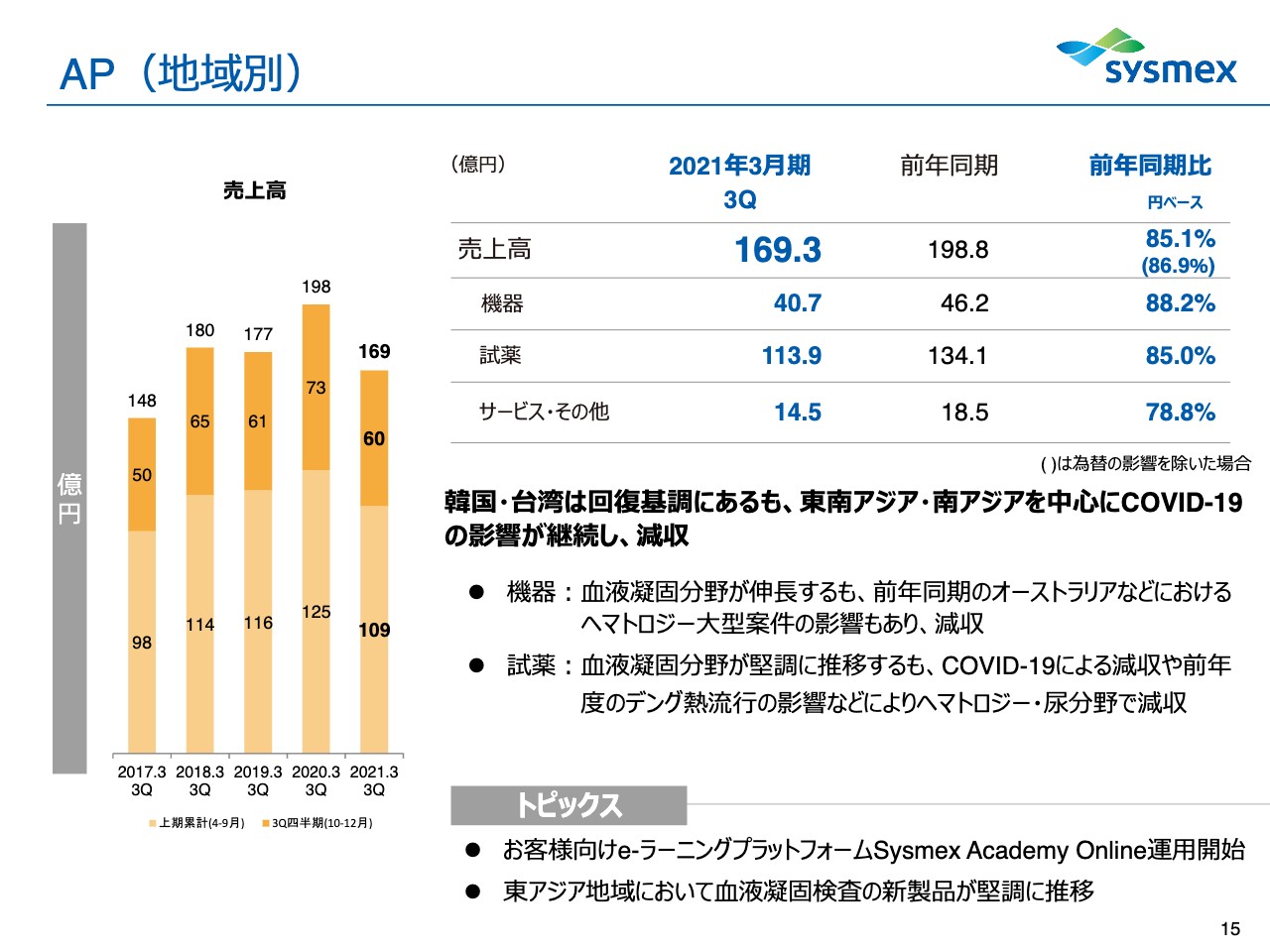

AP(地域別)

次のページをご覧ください。APです。売上高が169億3,000万円、伸長率は14.9パーセント減。韓国、台湾は回復基調にありますが、東南アジアなどにおけるコロナウイルスによる影響により、機器、試薬ともに売上が減少し、減収となりました。

機器は凝固分野が伸長しましたが、前年同期のオーストラリアなどにおけるヘマトロジー大型案件の影響もあり、減収となりました。試薬はコロナウイルスの影響により、ヘマトロジー分野や尿分野において減収となりました。

地域別の現地通貨ベースでの売上伸長率は、東南アジアが14.2パーセント減、14.2パーセント減。南アジアが31.6パーセント減、31.6パーセント減。オセアニアが34.7パーセント減、34.7パーセント減。東アジアが0.7パーセント減、0.7パーセント減です。

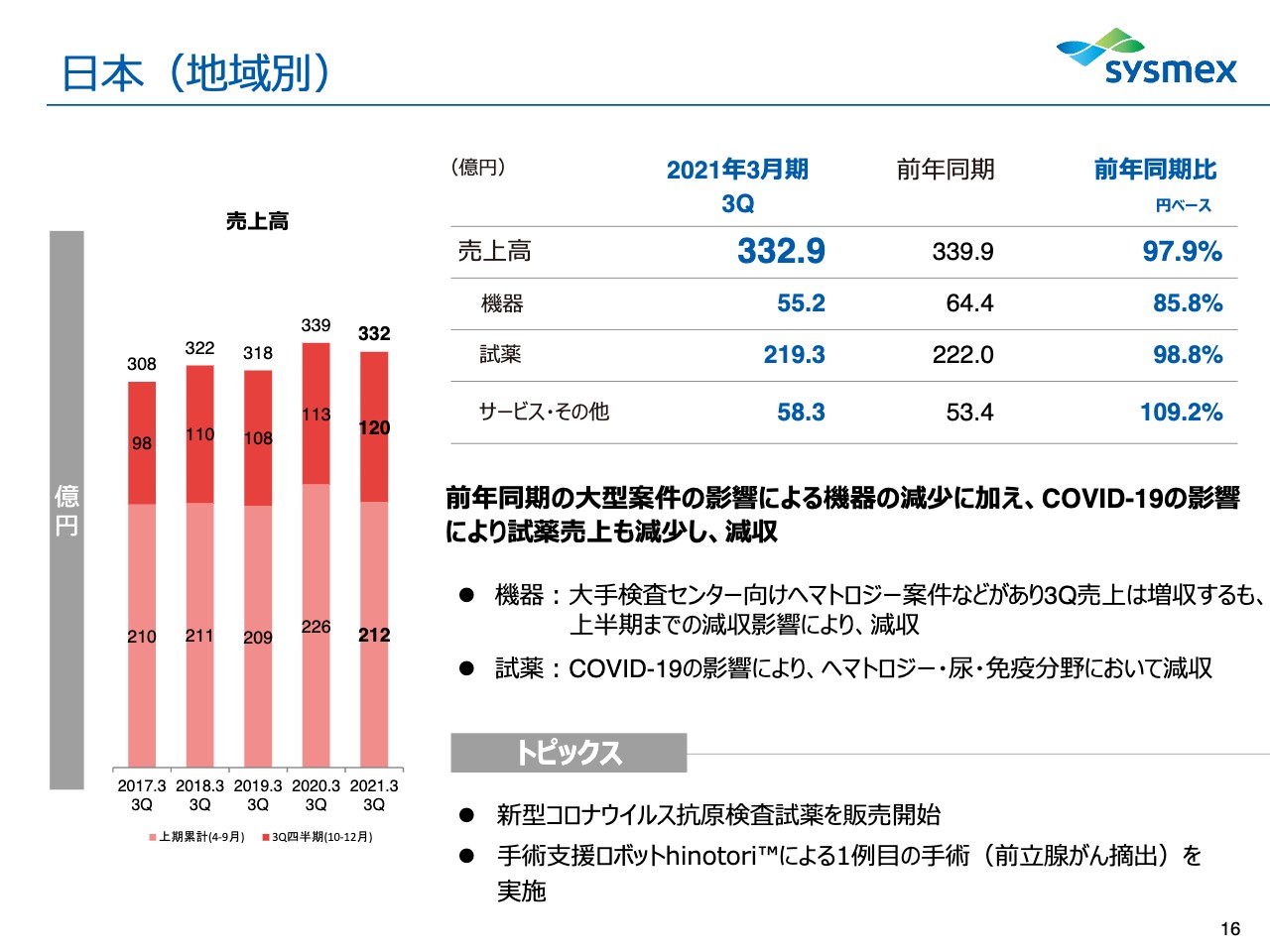

日本(地域別)

次のページをご覧ください。日本です。売上高は332億9,000万円、伸長率が2.1パーセント減。前年同期の大型案件の影響により、機械の売上が減少したことに加え、コロナウイルスの影響により試薬売上も減少し、減収となりました。

機器は、第3四半期はヘマトロジーや免疫分野の売上が増加したことにより増収となりましたが、上期までの機器導入遅延などの影響により減収となりました。

試薬は第3四半期は回復基調にありますが、上半期までのコロナウイルスによる影響がカバーできず減収となりました。なお、11月からコロナウイルス抗原検査試薬の販売を開始いたしました。

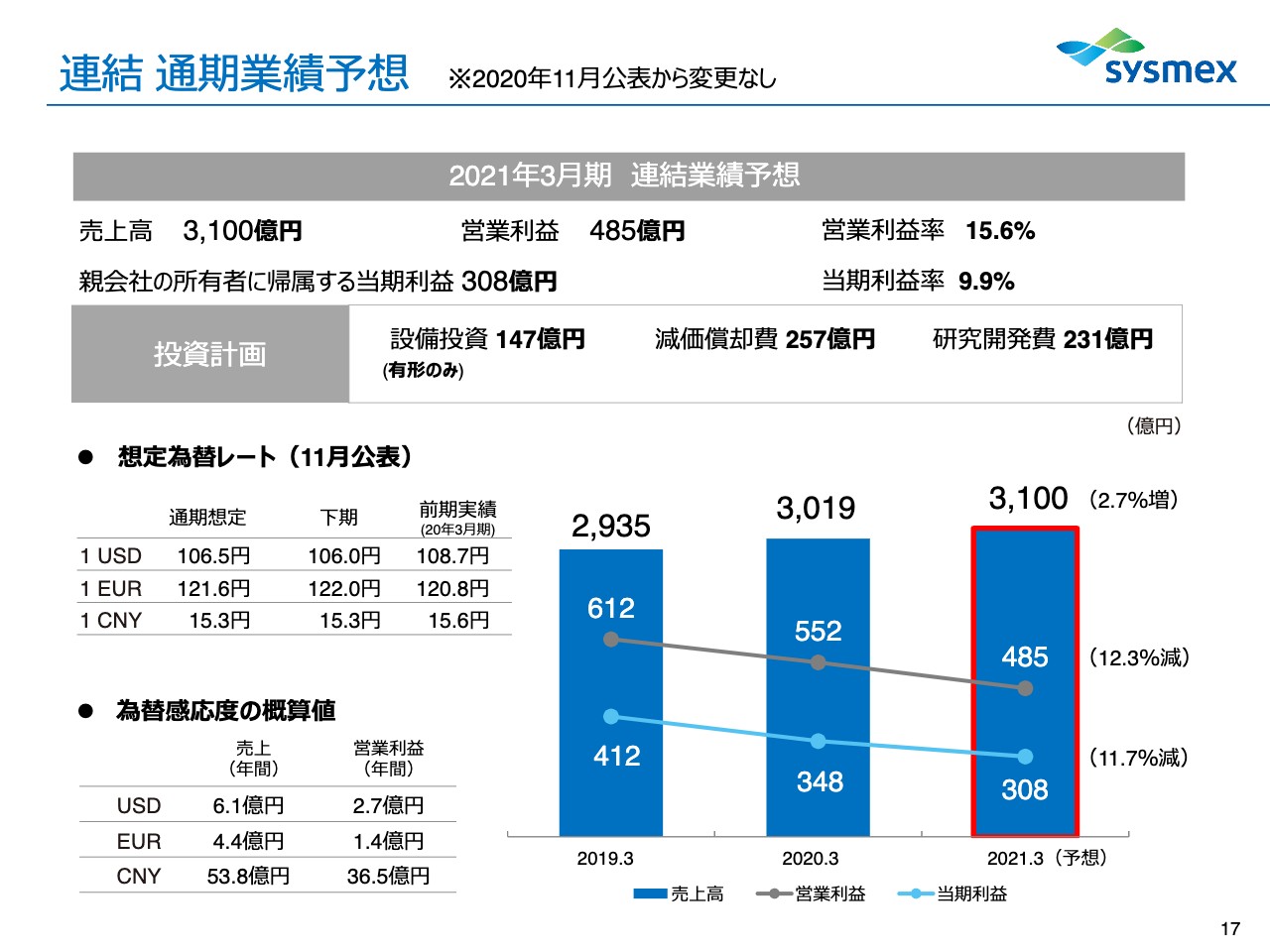

連結 通期業績予想 ※2020年公表から変更なし

次のページをご覧ください。通期の業績予想ですが、11月の公表より変更はありません。以上で、説明を終わります。