2021年2月16日に行われた、日本プライムリアルティ投資法人2020年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社東京リアルティ・インベストメント・マネジメント 代表取締役社長 城﨑好浩 氏

2020年12月期決算説明会

城﨑好浩氏:それでは、日本プライムリアルティ投資法人の2020年12月期の決算説明会を開催させていただきます。私は、資産運用会社東京リアルティ・インベストメント・マネジメントの城﨑でございます。よろしくお願いいたします。

まず、この場をお借りして、新型コロナウイルス感染症でお亡くなりになられた方々にお悔やみを申し上げますとともに、罹患されたみなさまやそのご家族に対し、心よりお見舞い申し上げます。

また、大変な状況の中、日々治療にあたられている医療従事者のみなさまやエッセンシャルワーカーの方々に心から敬意を表すとともに、深く感謝を申し上げます。

2020年12月期の実績及び業績予想

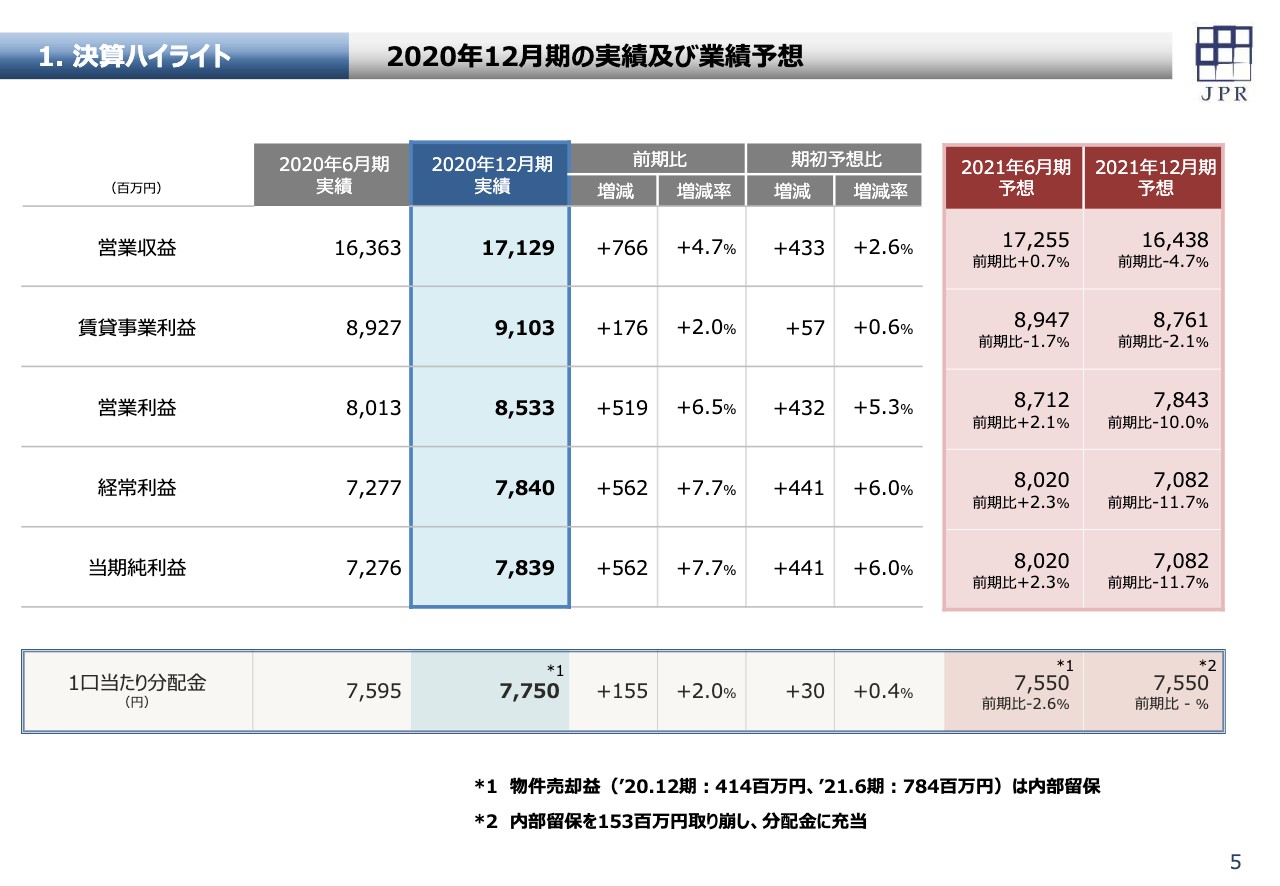

それでは、説明を始めたいと思います。5ページをご覧ください。2020年12月期の実績および業績予想の概要になります。2020年12月期は見通しをやや上回る順調な決算となりましたが、2021年6月期と12月期については、大型の解約が重なるため、残念ながら減配の見通しとさせていただきました。

まず、青色のハイライトをご覧ください。2020年12月期の決算です。営業収益は171億2,900万円、前期比7億6,600万円の増加。賃貸事業利益は91億300万円、前期比1億7,600万円の増加。当期純利益78億3,900万円、前期比5億6,200万円の増加となりました。

昨年末に「JPR博多ビル」の一部を売却いたしましたので、売却益4億1,400万円を含んだ数字となっています。また、売却益につきましては、全額を内部留保させていただき、1口当たり分配金は7,750円、前期比155円の増加となりました。想定より賃料改定が進捗したことなどから、1口当たり分配金は見通しをやや上回る着地となりました。

続いて、赤色のハイライトが今後の見通しになります。2021年6月期については、公表している見通しとの比較でお話ししますと、2021年の固定資産税および都市計画税の評価替えによる土地の課税標準額の引き上げが1年延期される見通しですので、これが大きなプラス要因となる一方で、緊急事態宣言の再発出に伴い、飲食テナントに対する賃料減免を見込んでいることから、1口当たり分配金は従前の公表数字を50円上回る7,550円の見通しといたしました。

なお、この期も「JPR博多ビル」の売却に伴う売却益7億8,400万円を含んだ数字となっていますが、前の期同様、売却益は全額を内部留保する予定です。

2021年12月期については、緊急事態宣言の再発出もあって、リーシングが想定より遅延している上、解約も増えてきていることから、前の期を下回る見通しとなっています。

一方、2022年以降はリーシングも進捗し始め、業績も上向くと想定していますので、この期の一時的な分配金の低下については内部留保の取崩しにより補完し、1口当たり分配金は7,550円を維持する計画といたしました。

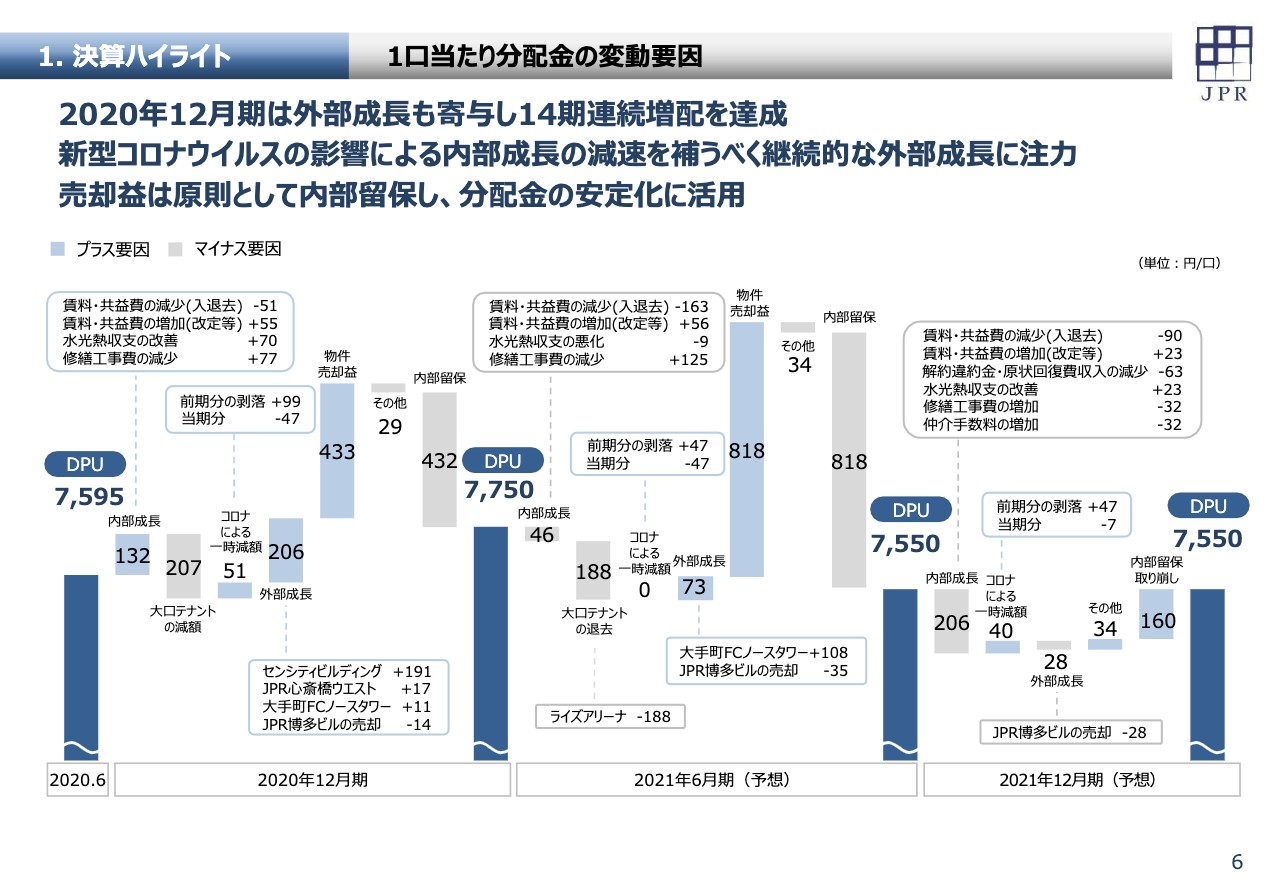

1口当たり分配金の変動要因

6ページで補足説明いたします。決算と今後2期の見通しについては、分配金の変動要因を用いて説明いたします。2020年12月期については、1口当たり分配金は155円増加し7,750円となりました。その要因ですが、内部成長は132円のプラスとなっていますが、増額改定が順調に進捗し、稼働の低下を補うことができました。

前回の説明会でお話しした大型商業テナントの減額がありましたが、コロナ対応費が減少したことと、外部成長として「センシティビルディング」等の通期稼働が寄与したことが、分配金の増加につながりました。なお、「JPR博多ビル」の売却益については、全額を内部留保いたしました。

2021年6月期については、1口当たり分配金は200円減の7,550円を予定しています。その要因ですが、内部成長では、コロナの影響でリーシングが全般的に遅れていることから、入退去の寄与が大きくマイナスとなっています。

また、大口テナントの退去対象である「ライズアリーナビル」は約半分の埋戻しで終わっていますが、収益の寄与は主に翌期以降になるため、188円の減収要因となる見通しです。

コロナ対応については前期並みの費用を見込んでおり、また、外部成長として「大手町フィナンシャルシティ」が寄与しますが、稼働低下の影響を補えず、減配の想定をしています。なお、「JPR博多ビル」の売却益については、全額を内部留保する方針です。

2021年12月期の見通しについては、1口当たり分配金は前期と同額の7,550円を予定しています。その要因ですが、本年中はコロナの影響が続くと思われるため、リーシングの進捗を慎重に見ています。その結果、内部成長は入退去のマイナスが響いて、全体で206円相当の減収要因となる見通しであり、1口当たり利益も低下する見通しです。

この期については、今後、リーシングの進捗や外部成長に分配金が上振れる可能性がありますが、分配金が7,550円を下回る場合は内部留保の取崩しを行い、7,550円を維持したいと思います。内部留保の取崩し方針については、後ほどご説明いたします。

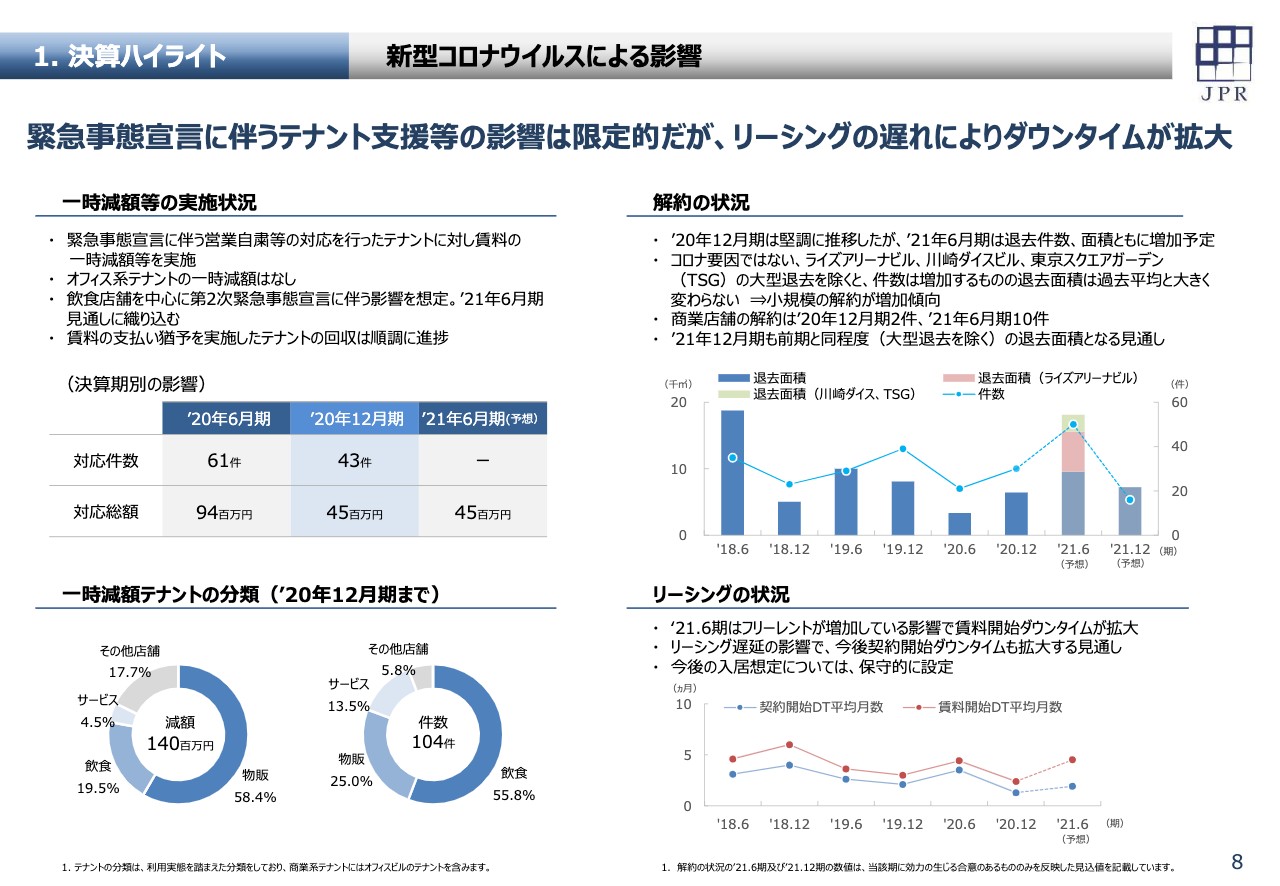

新型コロナウイルスによる影響

次は、8ページをご覧ください。新型コロナウイルスによる影響についてお話しします。コロナの直接の影響としては、緊急事態宣言に伴い営業自粛を行った、商業系テナントに対する一時減額が主なものになりますが、流行の長期化に伴い、リーシングの影響が大きくなってきましたので、それを含めてご説明します。

一時減額等の状況は、左上の表のとおりです。昨年春の緊急事態宣言に伴う一時減額等の影響については、2020年6月期と12月期の対応総額に記載のとおりですが、2020年12月期は想定より400万円少なくなりました。

2021年6月期には、本年の緊急事態宣言に伴う影響として4,500万円を見込んでいます。基本的には、営業自粛の影響が大きい飲食店舗に対する一時減額を想定しています。また、支払い猶予を行ったテナントについても、順調に回収ができています。

右側が、解約とリーシングの状況になります。右上のグラフをご覧いただくと、2020年12月期の解約は30件、約6,400平米と、過去平均と比べて少なめでしたが、2021年6月期は大きく増えて50件、約1万8,100平米となる予定です。

ただし、コロナ前より解約の示唆を受けていた「ライズアリーナビル」「川崎ダイスビル」「東京スクエアガーデン」の3件を除くと、解約面積は約9,800平米ですので、過去の平均的な解約面積とほぼ同水準に収まっています。

リーシングの状況については、右下のグラフでお示ししています。足元、コロナの影響で企業の様子見姿勢が続き、需要は一定数存在するものの、絶対量はコロナ前より減少しています。こうした環境下、新たに契約するテナントについては2、3ヶ月のフリーレントを出すことが多くなっていますし、空室の期間も増加傾向にあります。

グラフの2021年6月期の数字は、フリーレントの増加を反映し、賃料開始ダウンタイムが大きくなっています。今後、空室期間の増加が反映されてきますので、契約開始ダウンタイムも拡大する見通しです。

ただし、現状のマーケット環境から考えますと、フリーレントがこれ以上増加することは考えにくく、空室の期間も、ワクチンの接種の普及によりコロナの影響が縮小してくれば、徐々に小さくなると考えています。

オフィスマーケットの状況・見通し①

9ページをご覧ください。オフィスマーケットの状況と、JPRが前提とする今後の見通しについてご説明いたします。2020年12月期の状況については、みなさまご認識のとおりだと思いますので、表右側の今後の見通しを中心にお話しいたします。

景気動向については、コロナの流行は断続的に続くと考えていますが、コロナワクチン接種の普及によりコロナが社会に与える影響は縮小し、企業も先を見据えた投資行動が徐々に可能になっていくと思います。

オフィス賃貸マーケットは、企業の投資動向の変化から、通常半年から1年遅れて回復してまいりますので、2022年前半から上向いてくると見ています。ただし、東京都心では2023年にオフィスビルの大量供給が予定されていますので、回復は緩やかになるものと考えています。

本年は景気も回復していくと予測されており、解約がさらに増加する状況にないことなどから、空室率や賃料水準の悪化も徐々に落ち着いていくことと考えていますが、一方で、当面はコロナ以前のような貸し手優位のマーケットに戻ることもないため、リーシング期間やフリーレントなどのロスを考慮したマネジメントが必要になってくると思います。

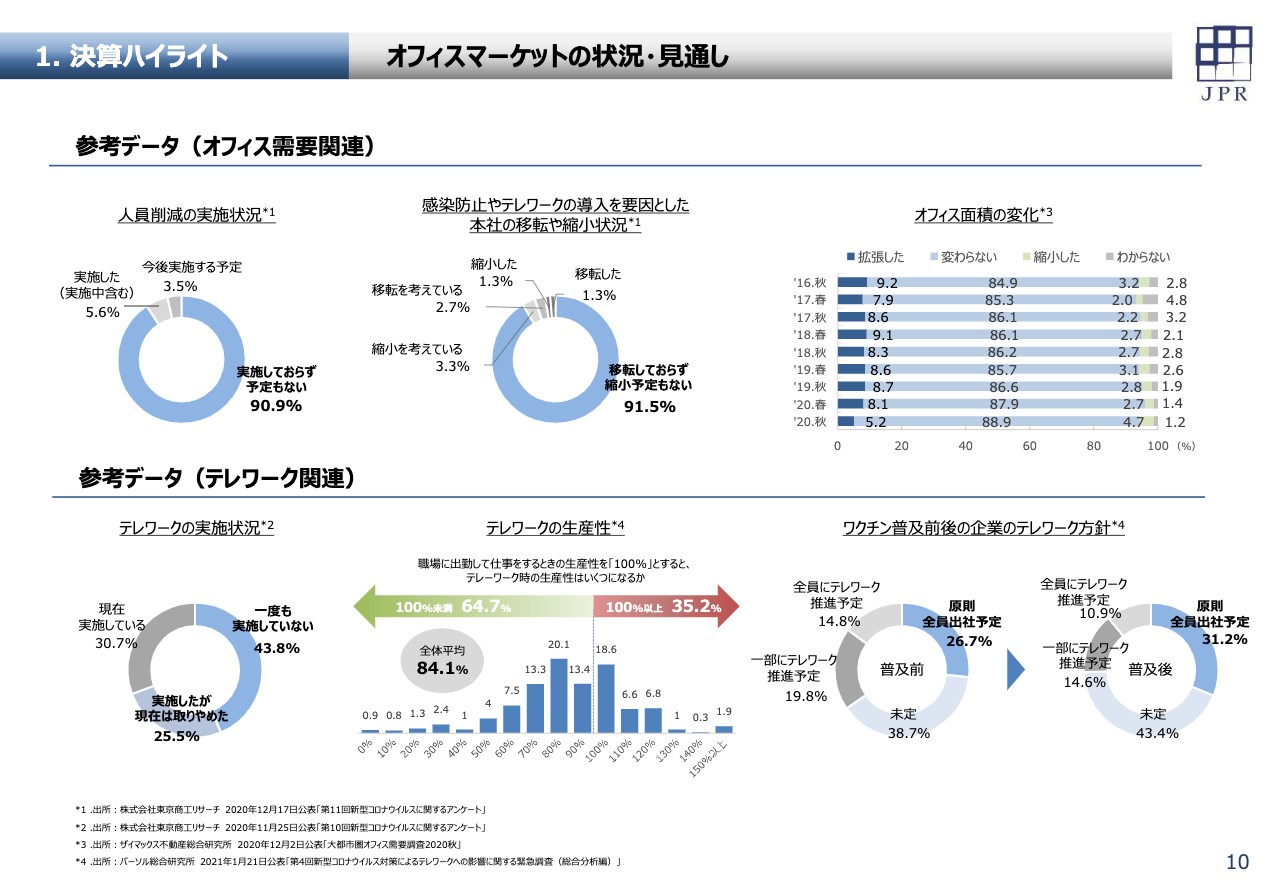

テレワークの影響について、次のページに参考データを掲載しています。

オフィスマーケットの状況・見通し②

上段中央のパイチャートを見ていただくと、テレワークを原因とするオフィスの縮小は一部の企業に限られていますし、下段中央のグラフで示されているように、生産性の低下といったテレワークの問題点も認識されているため、コロナの影響が低下すれば、多くの企業がオフィス中心の勤務体系に戻ると思われます。

ただし、コロナを経験した企業では、BCP対応や働き方改革もより強力に推進されると思いますので、新たなテナントのニーズに対応できる立地とスペックの高いビルが、より選好されていくと思われます。

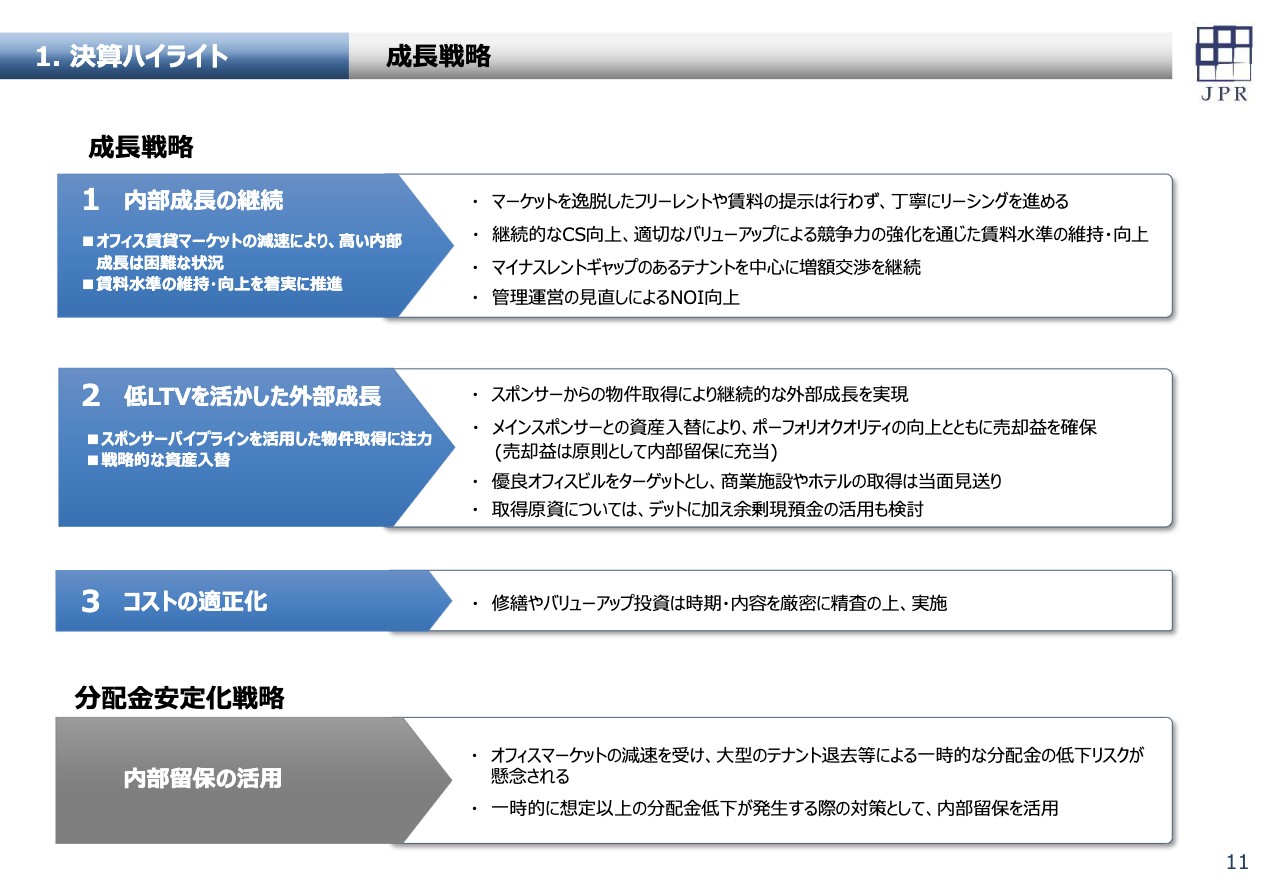

成長戦略

次に、11ページをご覧ください。こうした環境見通しを踏まえて、JPRの成長戦略についてお話しいたします。内部成長については、これまでの好調なオフィス賃貸マーケットが変化したとは言え、決して悲観する状況ではありませんので、マイナスレントギャップのあるテナントを中心に、引き続き増額交渉を進めることは可能だと考えています。ダウンタイムが伸びることによる収益の減少をできるだけ補い、賃料収入を維持、もしくは少しでも増加させるよう努力してまいります。

外部成長は、今後の成長ドライバーの中心になります。引き続き東京建物からの物件の拠出が期待できる状況にありますので、優良なオフィスビルの取得を継続的に進めていきたいと思いますが、商業施設やホテルの取得は当面見送りといたします。

一方で、ポートフォリオの平均築年数も20年を超えていますので、物件の入替によりポートフォリオの質の改善を図ることを考慮していく必要があります。目先で売却を急がなければならない物件はありませんが、堅調な売買マーケットが続いていますので、売却によるNOIの低下に留意しつつ、資産の入替についても積極的に検討し、含み益の顕在化を図りたいと考えています。

コスト面でも、当面は修繕やバリューアップ投資を厳格にコストコントロールしていく方針であり、また、電気供給契約の見直しなど、管理コストの削減についても引き続き取り組んでいきます。

分配金の安定化戦略といたしまして、内部留保の取り扱いについては、一部方針の見直しを行います。高い賃料成長が達成できた時期は、まとまったテナント退去などによる賃料収入の低下を補うことができていましたが、現在の環境下でテナントの退去が重なると、埋戻しまでの期間は一時的に分配金が大きく低下してしまう可能性があります。こうした、一時的に想定以上の分配金低下が見込まれる場合には、分配金の安定化のために内部留保を活用していくことといたします。

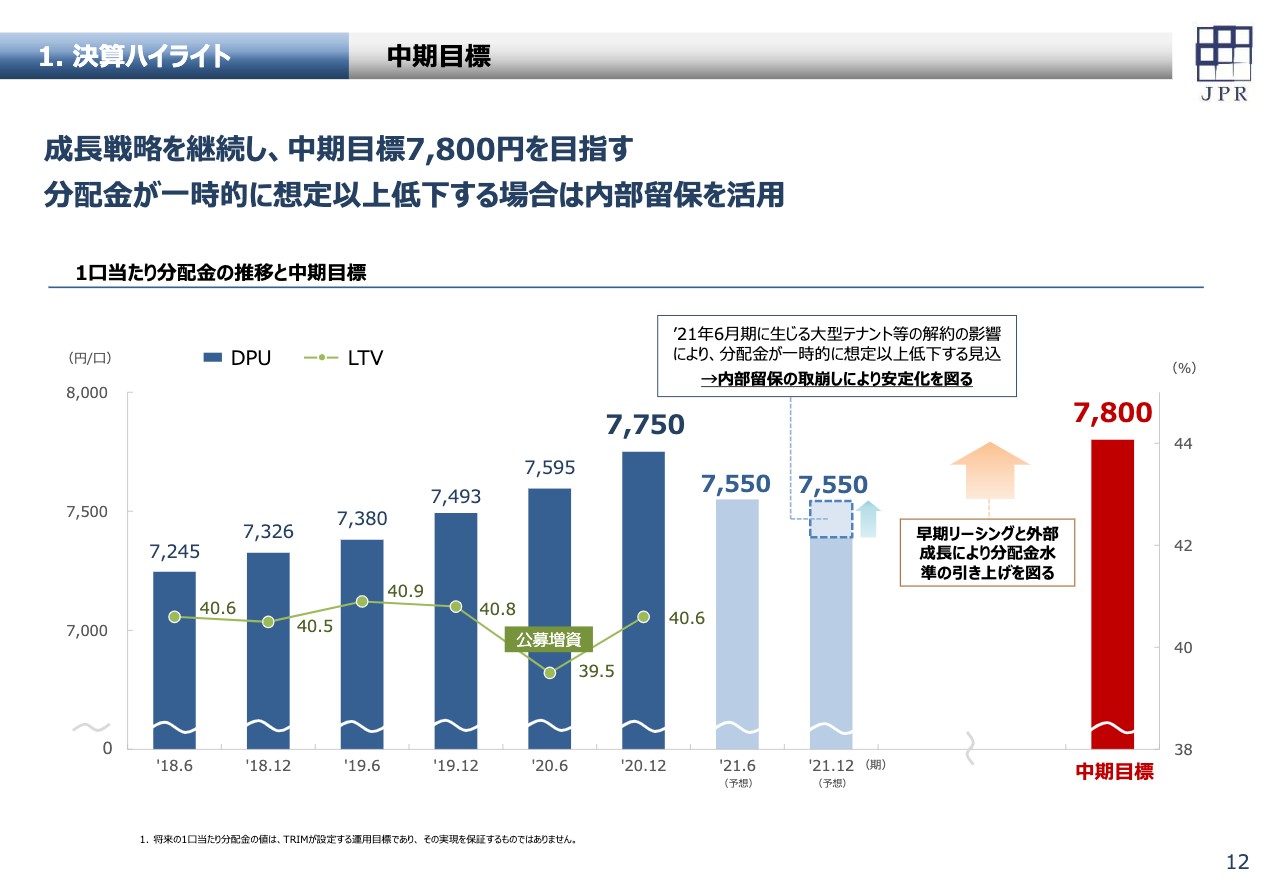

中期目標

次に、12ページをご覧ください。中期目標のページとなります。中期目標については、引き続き分配金の成長を目指した運営を行い、これまで掲げている7,800円の分配金目標を維持する方針です。

コロナの影響が続く中、2021年6月期に大型解約が重なるため、2021年6月期と12月期はいったん分配金が低下しますが、早期埋戻しによる稼働の回復を図るとともに、外部成長によって分配金水準を底上げしていき、中期目標の早期達成を目指していきたいと考えています。

また、繰り返しになりますが、2021年12月期につきましては、一時的な稼働の低下により想定以上の分配金が減少する見込みとなりましたので、内部留保の取崩しにより7,550円の分配を確保する予定です。

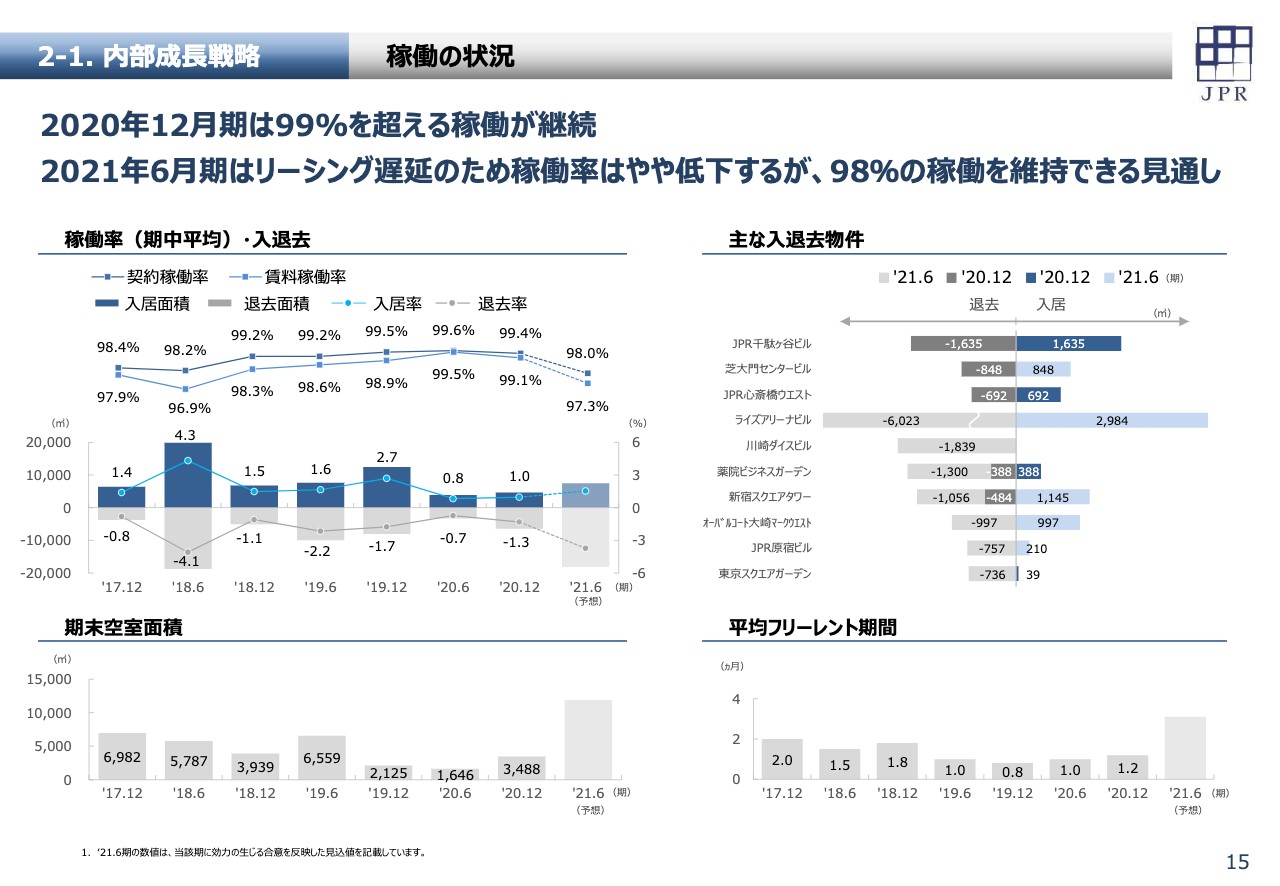

稼働の状況

次は、15ページをご覧ください。ここからは、運用状況についてご説明してまいります。まず、稼働の状況です。左上の稼働率・入退去のグラフをご覧ください。2020年12月期は前回公表時の想定より埋戻しが進捗し、平均契約稼働率は99.4パーセントと、高稼働を維持することができました。

2021年6月期については、解約が多くなっていますので、現時点では7,500平米まで埋戻しが終わっていますが、契約稼働率が98パーセントに低下する見通しです。引き続き、次ページに記載の物件を中心にリーシングに注力し、埋戻しのさらなる上積みを図っていきます。グラフにはありませんが、2021年12月期については、契約稼働率は98パーセントを維持できる見通しです。

右下の平均フリーレント期間のグラフをご覧いただくと、2020年12月期については、フリーレントは1.2ヶ月と引き続き低水準であり、ダウンタイムも小さくなっています。2021年6月期については3ヶ月程度となる見込みですが、翌期以降も同程度で推移する見通しであります。

右上の主な入退去物件をご覧ください。2020年12月期に大きい解約があった「JPR千駄ヶ谷ビル」「芝大門センタービル」「JPR心斎橋ウエスト」については、すでに埋戻しが完了しています。

2021年6月期に大きな空室が発生し、リーシングに注力している物件については、次ページに掲載しています。

リーシング強化物件

16ページをご覧ください。特にリーシングを強化している物件について、現在の状況をご説明いたします。「ライズアリーナビル」は、2021年1月末に、従前1棟で賃借していたテナントが退去いたしました。約半分については、本年4月までに入替増額で埋戻しができていますが、コロナの影響でリーシング活動が一時中断したり、候補先企業の辞退や検討の遅れなどが生じています。今後、年内の残りの全フロア契約を目指し、リーシングを進めてまいります。

「川崎ダイスビル」は、コロナ前から退店の示唆を受けていたテナントが2021年2月末に退去し、1フロアの空室が発生する予定です。館全体の集客力を向上させるテナントを中心にリーシングを進めており、本年後半の契約を目指しています。

「東京スクエアガーデン」は、2021年5月末までに2.5フロアの解約が発生する予定です。コロナの影響でリーシングが遅れていますが、引き合いがありますので、埋戻しにそれほど時間はかからないと思います。なお、JPRの持分は約8パーセントのため、業績の影響は限定的です。

「JPR原宿ビル」は、2021年1月末に事務所1フロアと1階店舗1区画の退去が発生しています。店舗については埋戻しが終わっており、残りについては本年夏ごろの契約を目指しています。

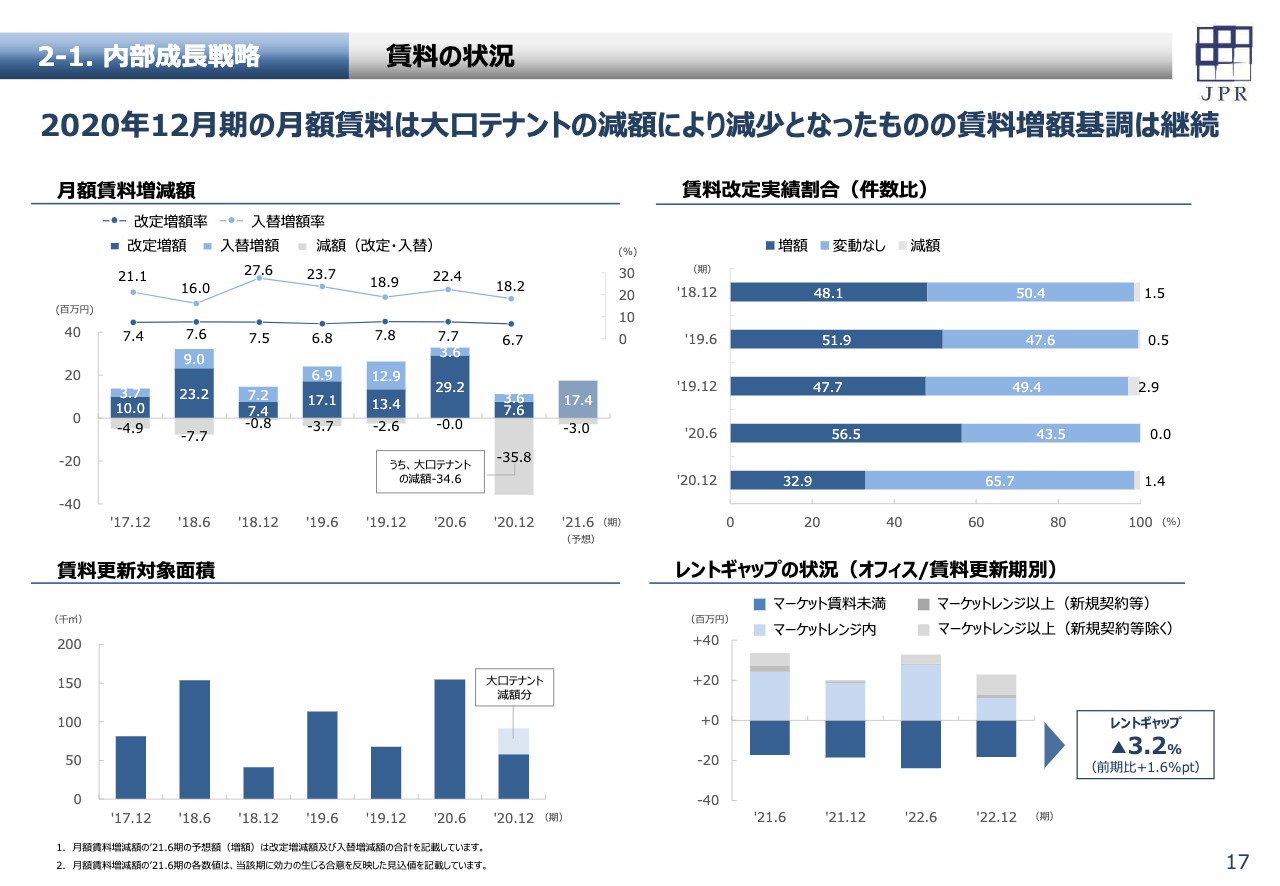

賃料の状況

17ページをご覧ください。賃料改定については、左上のグラフをご覧ください。2020年12月期は、前回ご説明したとおり、大型商業テナントで減額を行ったため、契約賃料全体では減少となりました。

賃料改定については、前回説明時は入替を含めて800万円程度の増額を想定していましたが、増額改定で760万円・入替増で360万円、合計1,130万円の上積みができました。

増額改定の全体額が前期と比べて小さくなっていますが、2020年12月期は更新対象面積が小さいためであり、更新対象面積が近い2018年12月期との比較では、同水準の増額を確保することができました。また、改定増額率は6.7パーセントとなり、ここ数年と同程度の改定率を維持しています。

次に、右上のグラフをご覧ください。その期に契約更新を行ったテナントのうち、賃料が増額となったもの、変動がないもの、減額となったものの件数比率を表しています。

2020年12月期はコロナの影響を受けて増額改定の割合が減少しましたが、こうした環境下でも、約3割のテナントから増額のご承諾をいただいています。それ以外はほとんど据え置きで、減額件数はわずかであり、引き続き増額改定の基調にあることがわかると思います。

右下のグラフがレントギャップの状況になりますが、前の期から縮小したものの、まだ3パーセントを超えるマイナスレントギャップがありますし、グラフの特に紺色の部分については、増額改定が十分可能という認識を持っています。

コロナの影響が長引き、増額改定の交渉は厳しくなっていますが、レントギャップのあるテナントを中心に、引き続き賃料の増額を目指していきたいと思います。

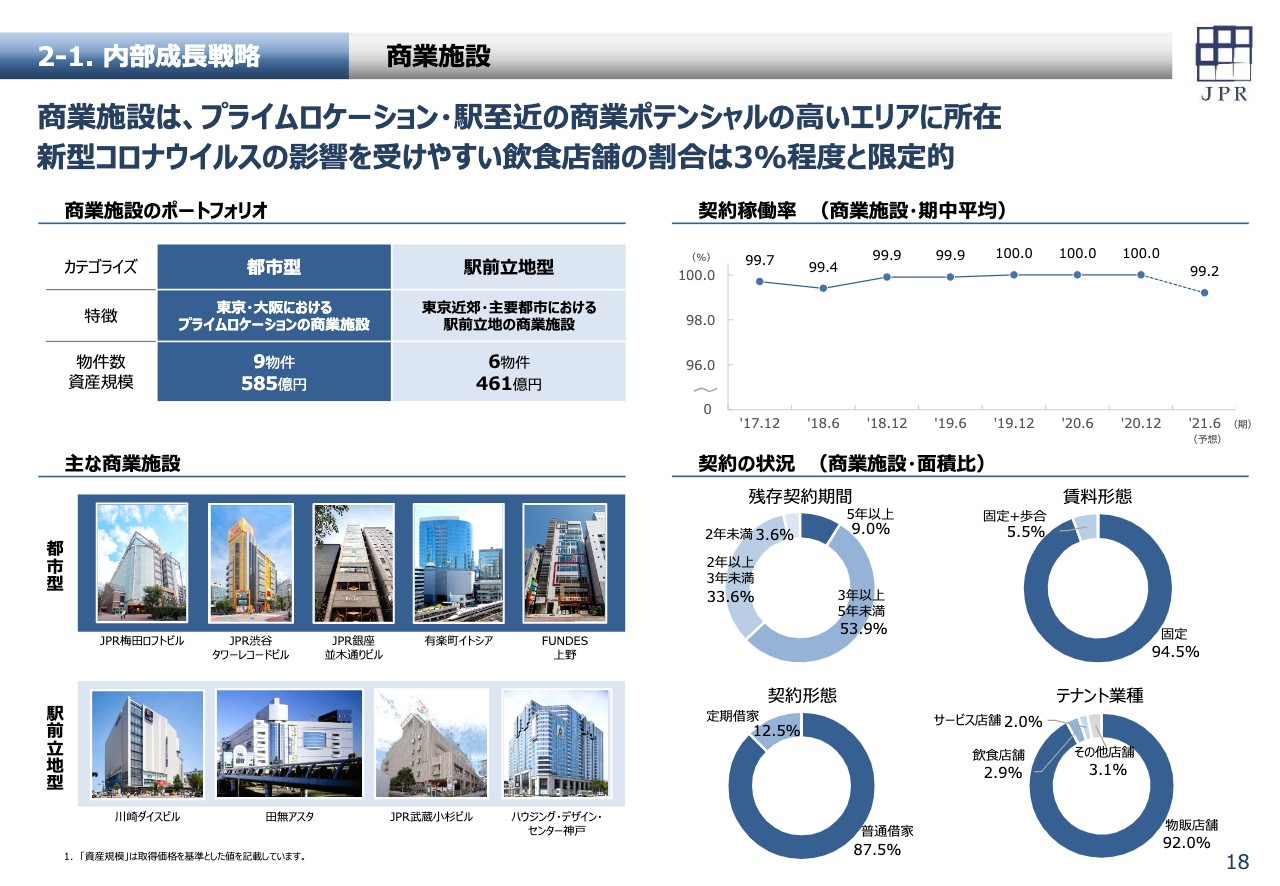

商業施設

18ページをご覧ください。商業施設についてご説明します。右上のグラフをご覧ください。「川崎ダイスビル」の1フロア解約や飲食店舗の解約が数件ありますが、2021年6月期についても、稼働率は99パーセントを維持できる見通しです。

コロナの影響で営業状況が芳しくない飲食系テナントについては、オーナーとして一定の支援が必要だと考えていますが、右下のグラフのとおり、商業テナントに占める飲食店舗の割合は3パーセント程度と小さく、業績の影響は限定的です。今後、ワクチン接種が進み、感染状況が落ち着いていく中で、飲食テナントの売上が回復していくことを期待しています。

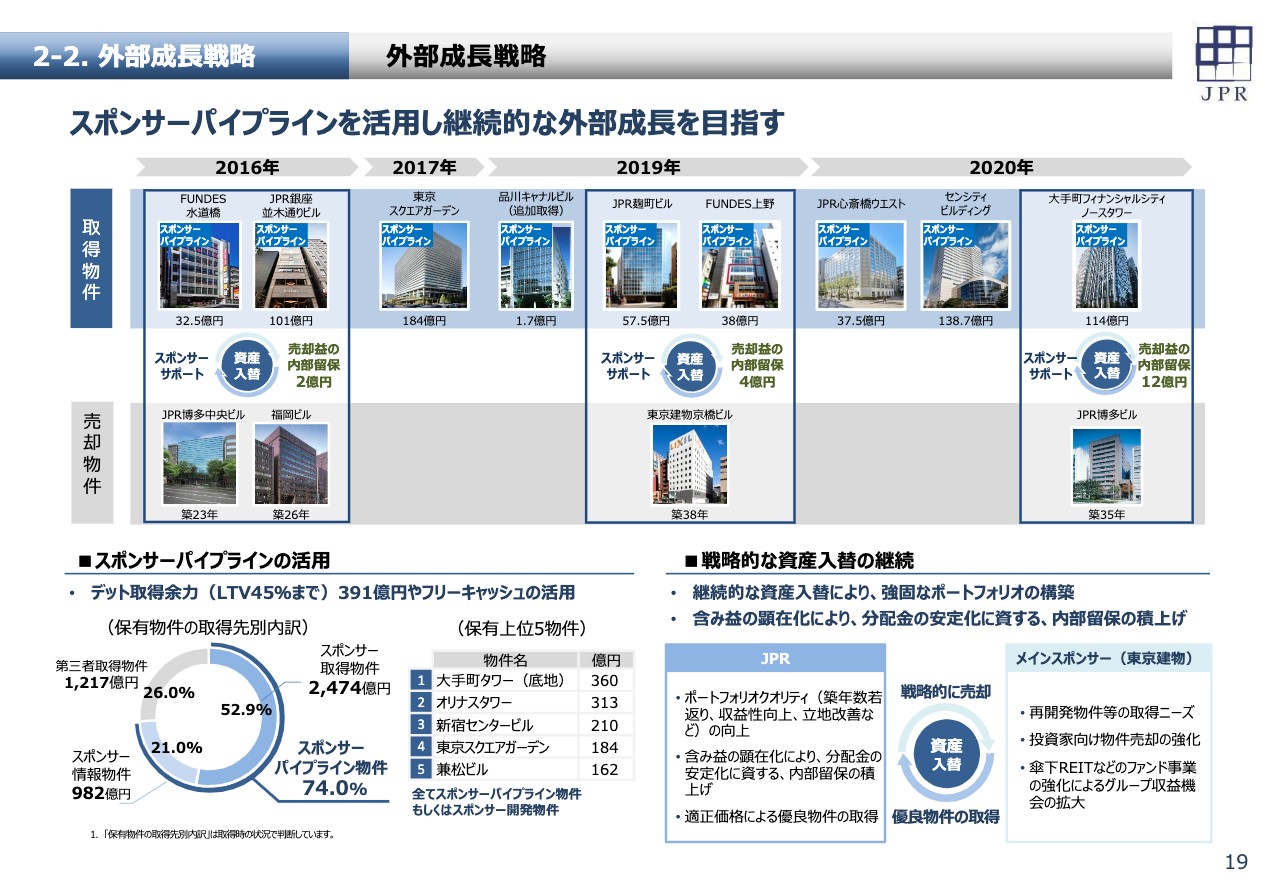

外部成長戦略

19ページをご覧ください。外部成長戦略について説明いたします。このページで最近の取得物件をまとめていますが、スポンサーパイプラインを活かして、東京オフィスを中心にバランスよく取得できていると思います。

ここ2年は、東京建物が投資家向け物件をはじめとした保有物件の売却に力を入れ始めたこともあり、安定して取得できるようになってきました。東京建物の中期計画に鑑みますと、今後も物件の拠出が期待できると思われますので、継続的な物件の取得によりDPU水準の引き上げを図っていきたいと思います。

また、昨年12月に「大手町フィナンシャルシティ ノースタワー」と「JPR博多ビル」の資産の入替を行いましたが、ポートフォリオの若返りと含み益の顕在化を狙い、資産の入替も並行して検討していきたいと考えています。

2020年12月期の資産入替

20ページには、先日行いました資産入替の概要を掲載しています。右下の表をご覧いただきますと、東京オフィス比率や築年数が改善しており、また、入替後の内部留保は18億8,000万円まで増加する予定です。

スポンサーパイプライン

続いて、21ページをご覧ください。メインスポンサーである東京建物のパイプラインについてご説明します。左側中段の表にありますように、東京建物のパイプラインは、主に長期保有目的の固定資産から販売用不動産に振り替えた物件と、投資家向け物件として開発した物件の2種類となっています。

下段の表に投資家向け物件の一部を掲載していますが、オフィスの竣工はもう少し先になっています。

固定資産からの振替物件については、ここ2年で「JPR麹町ビル」「JPR心斎橋ウエスト」および先日取得した「大手町フィナンシャルシティ ノースタワー」の取得実績があり、主力のパイプラインとなっています。

東京建物では、ポートフォリオの見直しの過程で固定資産から販売用不動産への振替も適宜行っていく方針のようですので、今後も取得の期待ができると考えています。

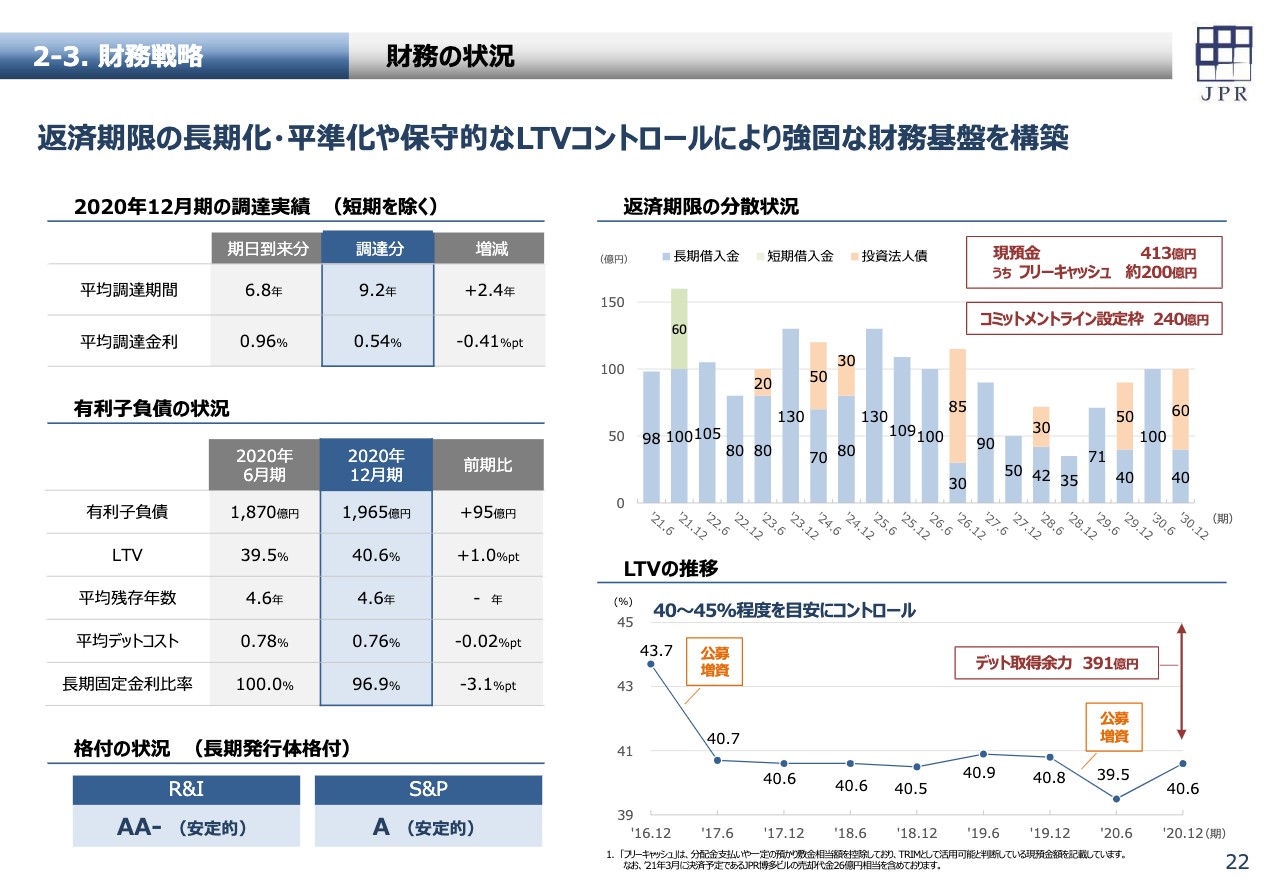

財務の状況

続いて、22ページをご覧ください。引き続き保守的な財務運営を行っています。左上の2020年12月期の調達実績をご覧ください。平均調達期間は9.2年、平均調達金利は0.54パーセントとなり、引き続き返済期限の長期化とデットコスト低減の両立ができています。

右下のLTVの推移をご覧ください。資産入替後のLTVは40.6パーセントとなっており、LTV45パーセントで計算した取得余力は391億円です。

また、右上の返済期限の分散状況の欄外にフリーキャッシュを掲載していますが、フリーキャッシュが十分ありますので、今後は一部を取得資金として活用することも検討していきたいと考えています。

公募増資によるエクイティ調達によらずとも、調達余力は十分にありますので、今後も積極的にオフィスビルの取得に取り組んでまいります。

ハイライト

続いて、24ページをご覧ください。最後に、サステナビリティの取り組みについてご説明いたします。本ページはトピックスのみとなりますので、詳細をご覧になりたい方は43ページ以降をご参照ください。

政府から「2050年カーボンニュートラル目標」が表明されるなど、国内でも環境問題の重要性が一段と高まってきました。

JPRでは、かねてより積極的にESGの取り組みを進めており、2020年12月期においても、「GRESBリアルエステイト評価」では最高評価の5 Starを2年連続で獲得し、また、新たに「CDP気候変動プログラム」にも参加いたしました。

また、今後に向けた取り組みとして、ESGの専門部署の設置をはじめとした社内体制の強化を行うとともに、マテリアリティの見直しや2030年目標の設定を行うなど、引き続き意欲的にESG活動を推進していく方針です。

説明は以上となります。最後になりますが、改めて、新型コロナウイルス感染症の流行が収束し、早期に穏やかな日常に戻ることを願っています。

一方、コロナ収束後は人々の行動様式や働き方等、さまざまな変化をもたらす可能性があり、我々は今後起きる環境変化に即応した不動産運用が求められています。

JPRにおいては、今まで以上にテナントとの継続したコミュニケーションを図り、安定したポートフォリオの維持に努めるとともに、新たな成長につながる取り組みを強化してまいります。長時間、ご清聴ありがとうございました。