2021年1月28日に行われた、大日本住友製薬株式会社2021年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:大日本住友製薬株式会社 代表取締役社長 野村博 氏

大日本住友製薬株式会社 上席理事 経理部長 加島久宜 氏

2021年3月期第3四半期決算説明会

野村博氏:社長の野村でございます。みなさまには本日大変お忙しい中、弊社カンファレンスコールにご出席賜りまして、誠にありがとうございます。本日の決算短信、あるいは決算説明用の資料をご覧いただきましても、業績予想の修正というのは今期は見合わせてございます。

今期の業績予想を行います中では、大きな不確定要素があるからということでございます。それは何かと申しますと、「ナパブカシン」の結腸直腸がんの国際共同治験、フェーズ3でやっておりますものでございます。

これはみなさまご存じのとおり、本来であれば昨年の7月頃にトップラインが出たものでございますが、残念ながら新型コロナウイルスの関係で、データの収集であったり、クリーニングのプロセスが大変時間がかかりました。

幸い、今月データがすべてそろいましたので、データクリーニングを済み、現在鋭意解析中でございます。そういう意味で2月に入りますと、「ナパブカシン」の、長らく待っておりました試験の結果がでてくる。それによって、われわれは最終的な今期の業績予想について出させていただこうと考えております。

もちろん、「ナパブカシン」の結果が出るのと、この決算のタイミングが離れておれば、そこまでしなくてもよかったのかもしれませんが、すぐ出てくる、そのようなタイミングでございますので、私どもとしてはその結果を待ってから、我々として自信のある業績予想をださせていただこうと考えております。

そのようなことで、今回の決算および業績予想の説明は考えてございますので、ご理解を賜りたいと思いますので、よろしくお願いいたします。

2020年度第3四半期 経営成績(コアベース)

加島久宜氏:加島でございます。それでは、プレゼン資料に基づき、2020年度第3四半期業績および、臨床開発の現状についてご報告させていただきます。3ページをご覧ください。第3四半期累計の経営成績についてご報告いたします。当第3四半期累計の売上収益は、前年同期比377億円、10.6パーセント増の3,948億円となりました。日本、北米セグメントを中心に増収となりました。

販売費および一般管理費は、新型コロナウイルス感染症拡大にともなう活動の制限による減少要因がありましたが、スミトバント社関連のコストが加わり、前年同期を上回りました。同様の理由で研究開発費も増加しました。この結果、コア営業利益は83億円増益の726億円となりました。

条件付対価公正価値の変動額は、前年同期は「ナパブカシン」など、がん領域の品目の計画見直しにより、多額の費用の戻し入れ分があったため減益要因となりました。その他の非経常項目は、当第3四半期で、旧茨城工場の譲渡が完了し、売却益を得ました。一方、前年同期は、複数の開発品目に関して減損損失を計上していたため、前年同期比で390億円の増益要因となりました。

条件付対価公正価値変動額およびその他の非経常項目の増減が相殺された結果、営業利益は前年同期比61億円増益の875億円となりました。前年同期は、米国の売り延べ税金資産の取り崩しを行ったことから、今年度は法人所得税が大きく減少し、また今年度はスミトバント社の損失の内、非支配持分損失を考慮するため、親会社の所有者に帰属する四半期利益は、大幅な増益になりました。

通期予想に対しては、売上収益が進捗率78パーセントと、順調に進捗している一方で、販売費および一般管理費、研究管理費とも、新型コロナウイルス感染症等の影響などにより、低進捗であることから、コア営業利益はすべての利益において通期予想を超過しております。

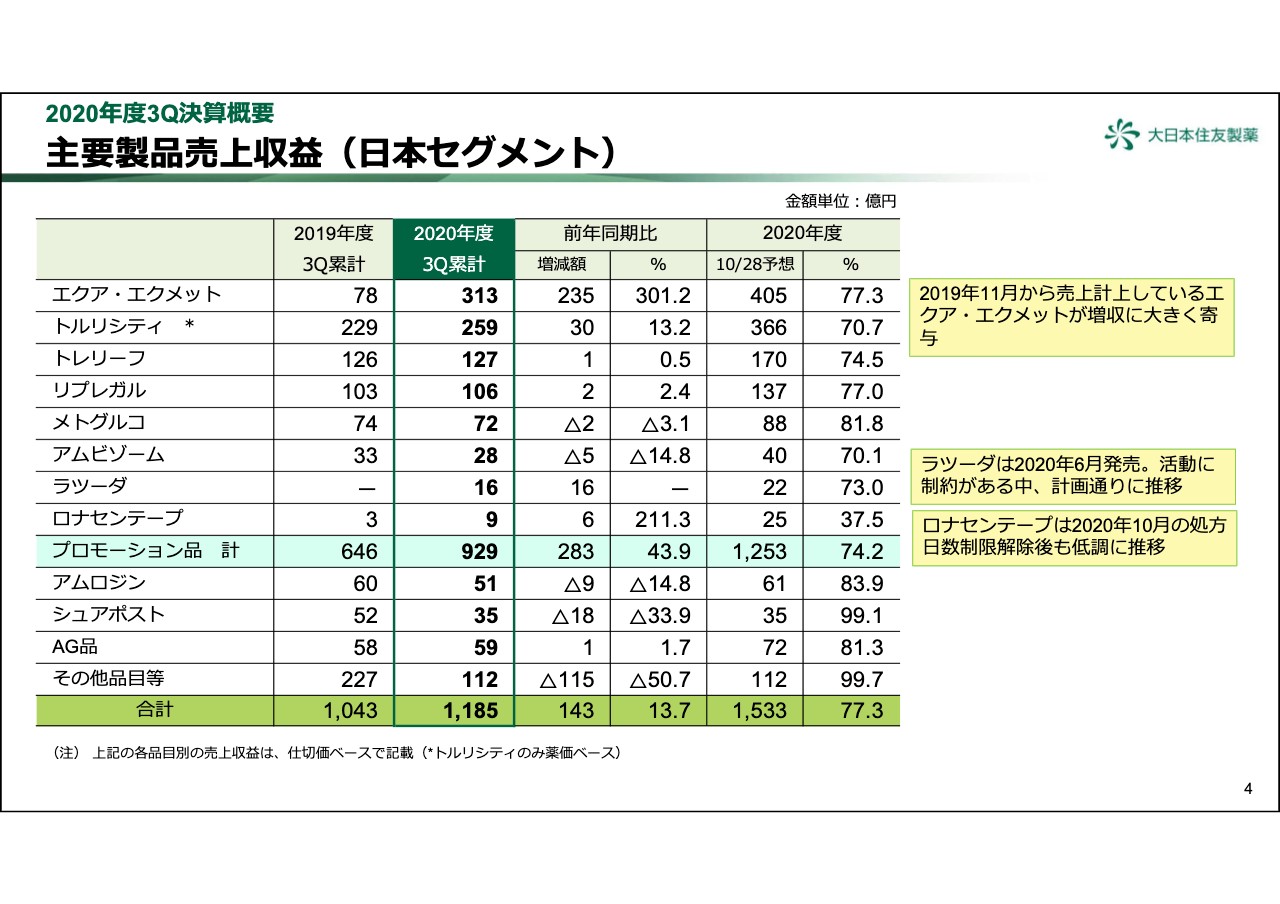

主要製品売上収益(⽇本セグメント)

4ページをご覧ください。日本セグメントの売上収益は、前年同期比143億円増収の1,185億円となり、予想に対して77.3パーセントの進捗となりました。薬価改定による減収影響がある中、2019年11月から売上計上している「エクア・エクメット」が増収に寄与しました。「トルリシティ」は引き続き伸びていますが、対面による情報提供活動の制限の影響もあり、想定を下回っております。

新製品の「ラツーダ」は、同様の状況の中、計画どおり進捗し健闘しています。一方、「ロナセンテープ」は、同じく対面による情報提供活動の制限の影響もあり、処方日数制限の解除後も想定を下回る厳しい状況となっています。

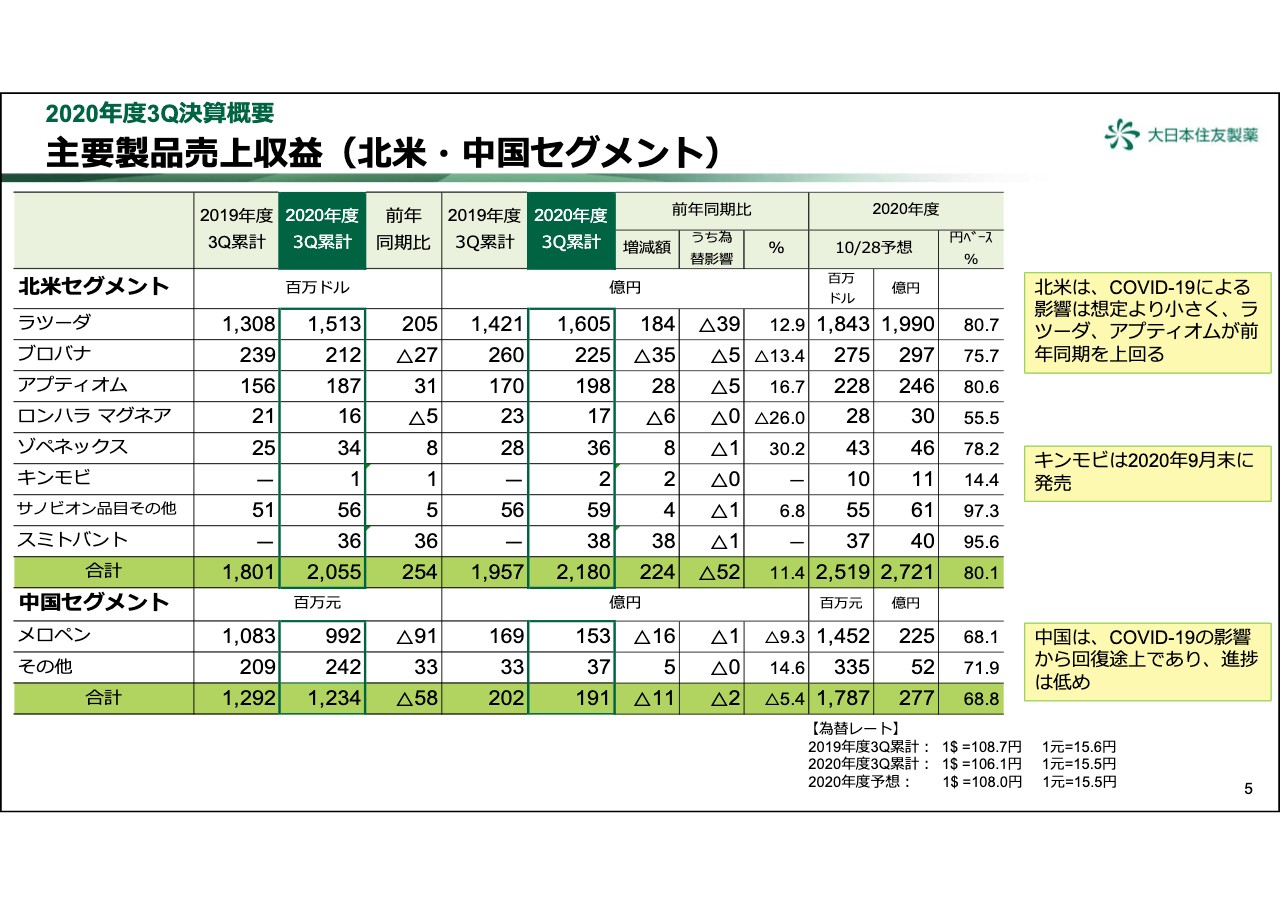

主要製品売上収益(北⽶・中国セグメント)

5ページは、北米および中国セグメントの売上収益です。北米セグメントの売上収益は、円ベースで2,180億円と、前年同期に比べ224億円の増収となりました。「ラツーダ」の売上は1,605億円で、前年同期比184億円増加しました。現地通貨ベースでは、約16パーセントの増収となりました。出荷が引き続き好調で、新型コロナウイルス感染症拡大による価格への影響も想定を下回っております。年末で卸在庫が積み増された影響もありますが、通期予想に対してもやや上回る進捗となっています。「アプティオム」も前年同期比で大きく伸ばしております。

中国セグメントは、新型コロナウイルス感染症の影響による年度前半の落ち込みを取り戻すには至らず、前年同期比5.4パーセント減収の191億円となりました。なお、輸出などを含めた海外売上比率は、63.1パーセントとなりました。

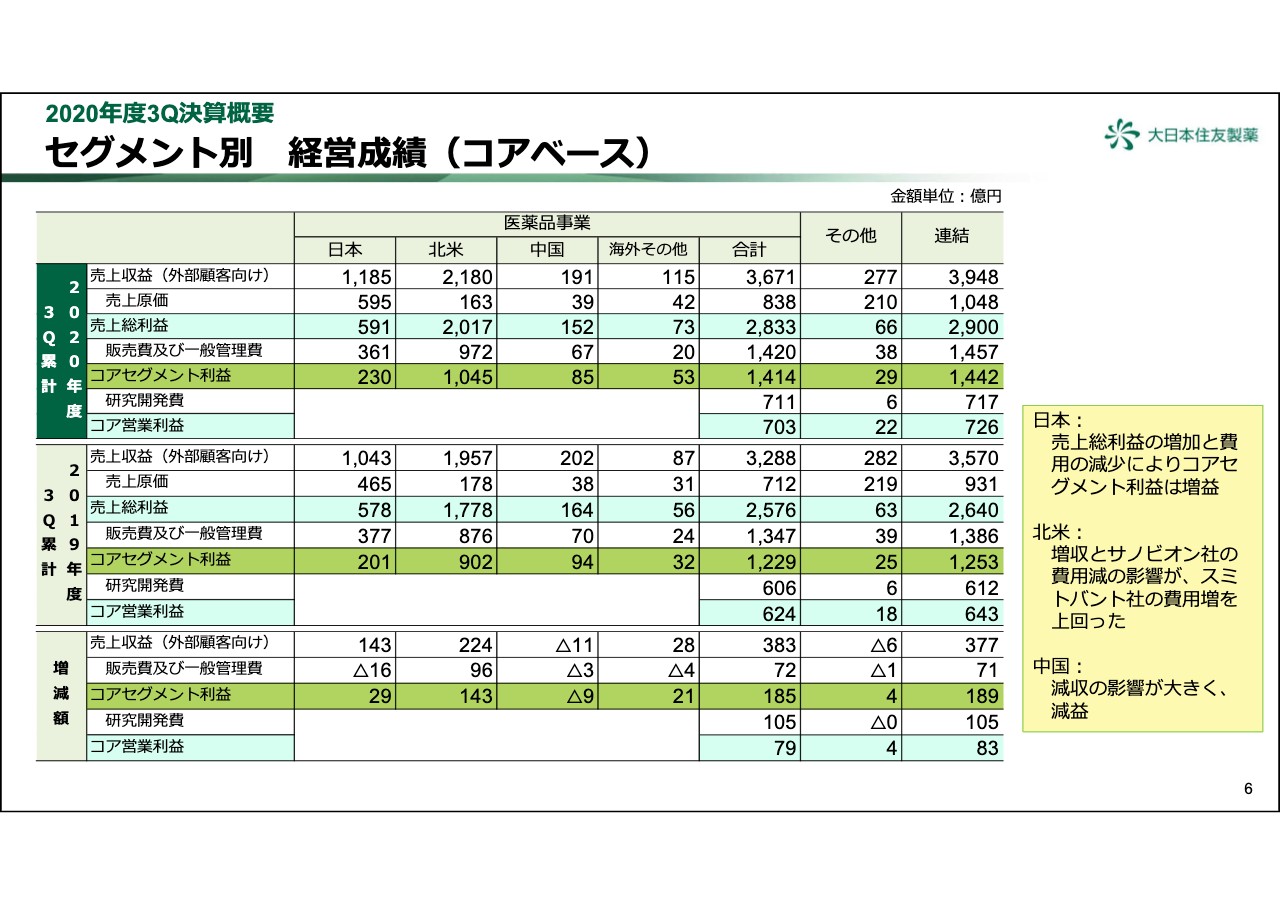

セグメント別 経営成績(コアベース)

6ページをご覧ください。セグメント別の業績についてご説明いたします。日本セグメントは増収により、小幅ながら売上総利益も増益となりました。また販管費も減少し、コアセグメント利益は前年同期比29億円の増益となりました。

北米セグメントは、スミトバント社関連の費用はセグメントの利益を圧迫しますが、「ラツーダ」を中心とした増収と、サノビオン社での費用の減少により、コアセグメント利益は、143億円増益の1,045億円となりました。中国セグメントは減収の影響が大きく、前年同期比9億円の減益となりました。

レルゴリクスに関する開発・販売提携について

8ページをご覧ください。昨年末に発表いたしました、ファイザー社との提携についてご説明いたします。マイオバント社は、ファイザー社に対し、北米地域におけるレルゴリクスの共同開発・共同販売の権利を許諾しました。

前立腺がんの適用で1月に発売した「オルゴビクス」の共同プロモーションをスタートし、婦人科領域の配合剤についても承認を取得次第、共同で販売活動を行います。

販売による売上収益はマイオバント社で計上しますが、利益を両社で折半いたします。マイオバント社が受け取る契約の対価は、契約一時金6億5,000万ドルをはじめ、承認マイルストン、販売マイルストンを加えた総額は、最大で42億ドルとなります。

契約一時金や承認マイルストン達成にともなう一時金は、一定の期間で繰り延べ、収益に計上することを想定しております。また、本契約と同時に、マイオバント社はファイザー社に対し、がん領域における北米と一部アジアを除く地域での「レルゴリクス」の販売に関するオプションを付与しております。

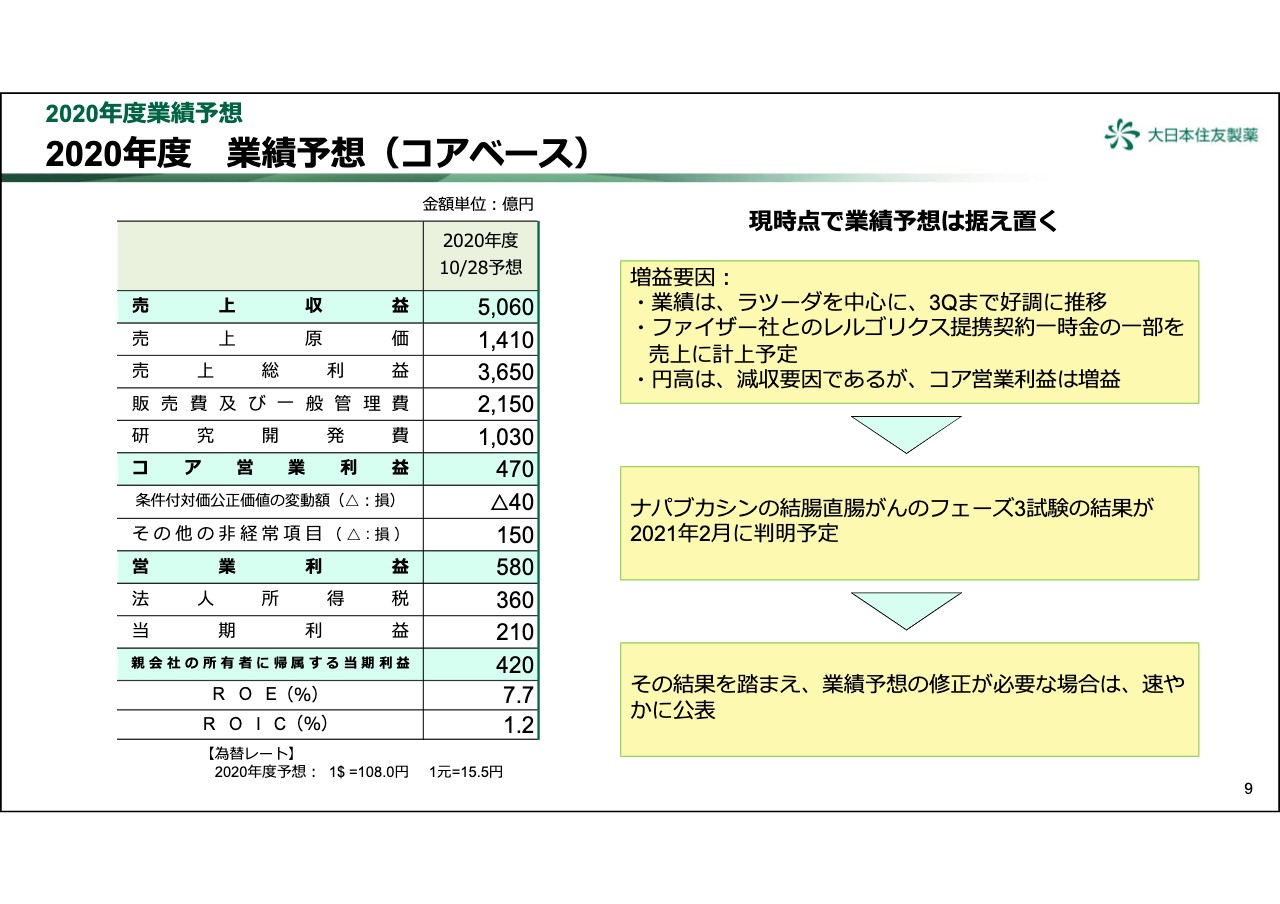

2020年度 業績予想(コアベース)

9ページをご覧ください。第3四半期まで、「ラツーダ」の販売を中心に好調に推移しています。さらに、ファイザー社との契約提携一時金の一部を2020年度の売上に計上予定です。なお、為替の円高は減収要因となりますが、コア営業利益では増収要因となります。

このように、2020年度の業績については、いくつかの増益要因はありますが、「ナパブカシン」のフェーズ3試験のデータクリーニングが1月に完了し、現在解析中であり、2月に解析結果が判明する予定です。その結果を踏まえ、業績予想の修正が必要な場合は、速やかに公表することにしたいと考えています。

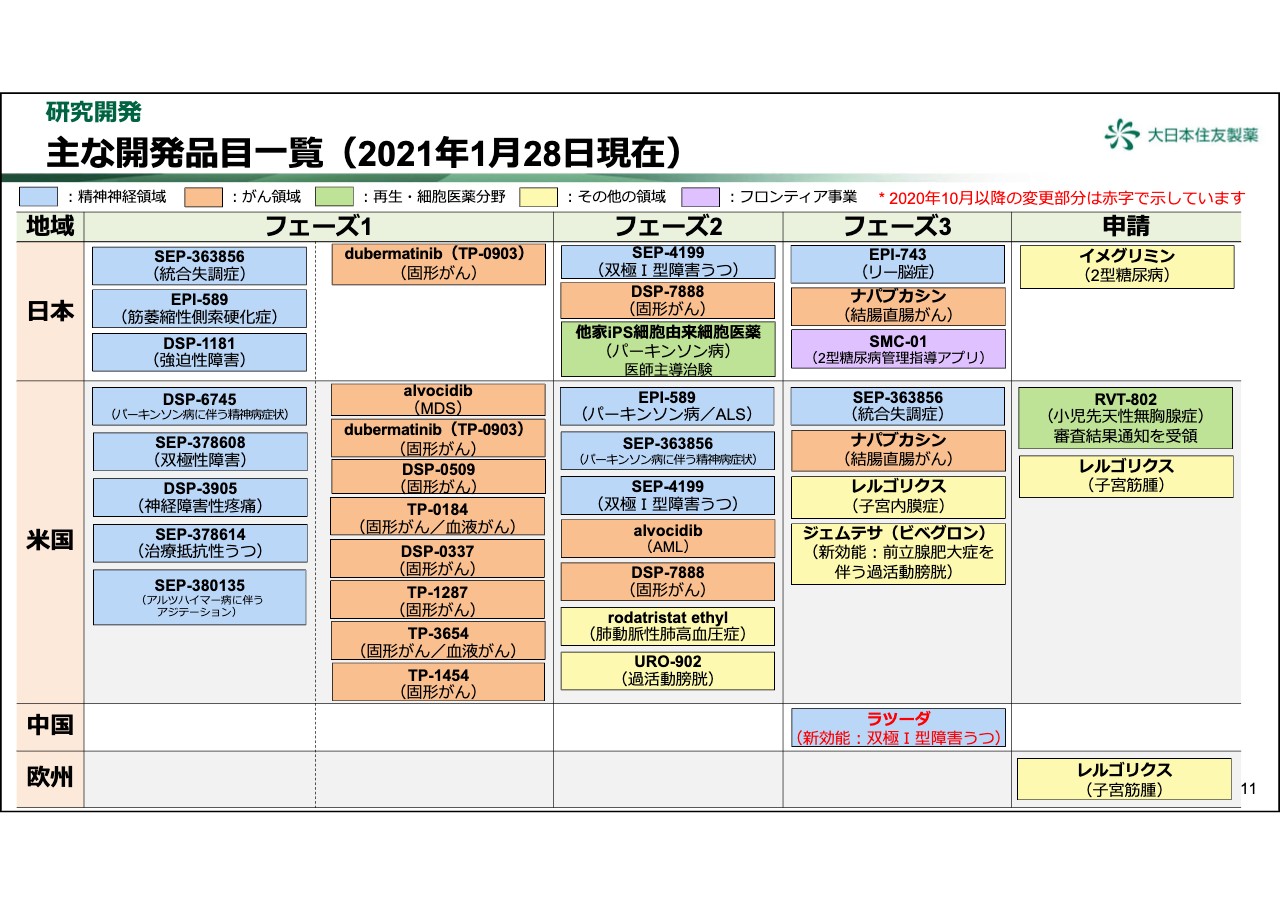

主な開発品⽬⼀覧(2021年1⽉28⽇現在)

11ページをご覧ください。ここから開発状況に関してご説明いたします。この表は、当社の開発品目の開発段階一覧表です。昨年11月からの変更点については、次のページでご説明いたします。

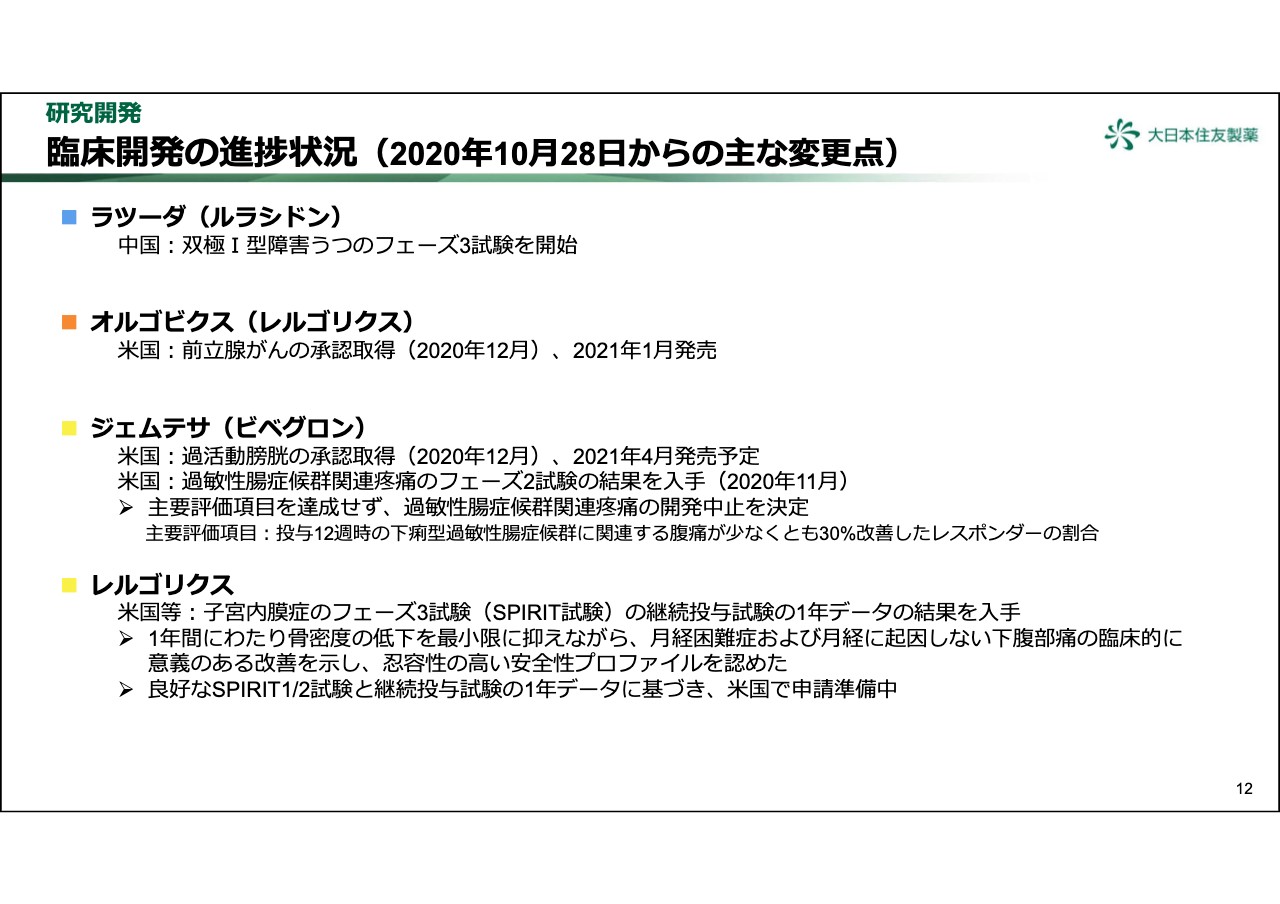

臨床開発の進捗状況(2020年10⽉28⽇からの主な変更点)

12ページをご覧ください。昨年10月からの変更点をまとめています。精神・神経領域では中国で、「ラツーダ」の双極Ⅰ型障害うつのフェーズ3試験を開始しました。がん領域では、「レルゴリクス」について、米国で昨年12月に前立腺がんの承認を取得し、「オルゴビクス」として本年1月に販売いたしました。

その他の領域では、「ビベグロン」が米国で過活動性膀胱で承認され、「ジェムテサ」として本年4月に発売予定です。一方、米国で実施していた過敏性腸症候群関連疼痛のフェーズ2試験の結果を入手しましたが、主要評価項目においてプラセボに対して優位な改善を示さず、開発中止を決定いたしました。

また、「レルゴリクス」の子宮内膜症を対象としたフェーズ3試験である、継続投与試験の1年データの結果を入手しました。一年間にわたり、骨密度の低下を最小限に押さえながら、月経困難症および、月経に起因しない下腹部痛の臨床的に意義のある改善を示し、忍容性の高い安全性プロファイルを認めました。

良好なフェーズ3試験の継続投与試験の1年データに基づき米国で申請準備中です。なお、「レルゴリクス」と「ビベグロン」の開発状況については、参考資料の18ページにまとめています。以上で説明を終わります。