2021年2月3日に行われた、GMOペパボ株式会社2020年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:GMOペパボ株式会社 代表取締役社長 佐藤健太郎 氏

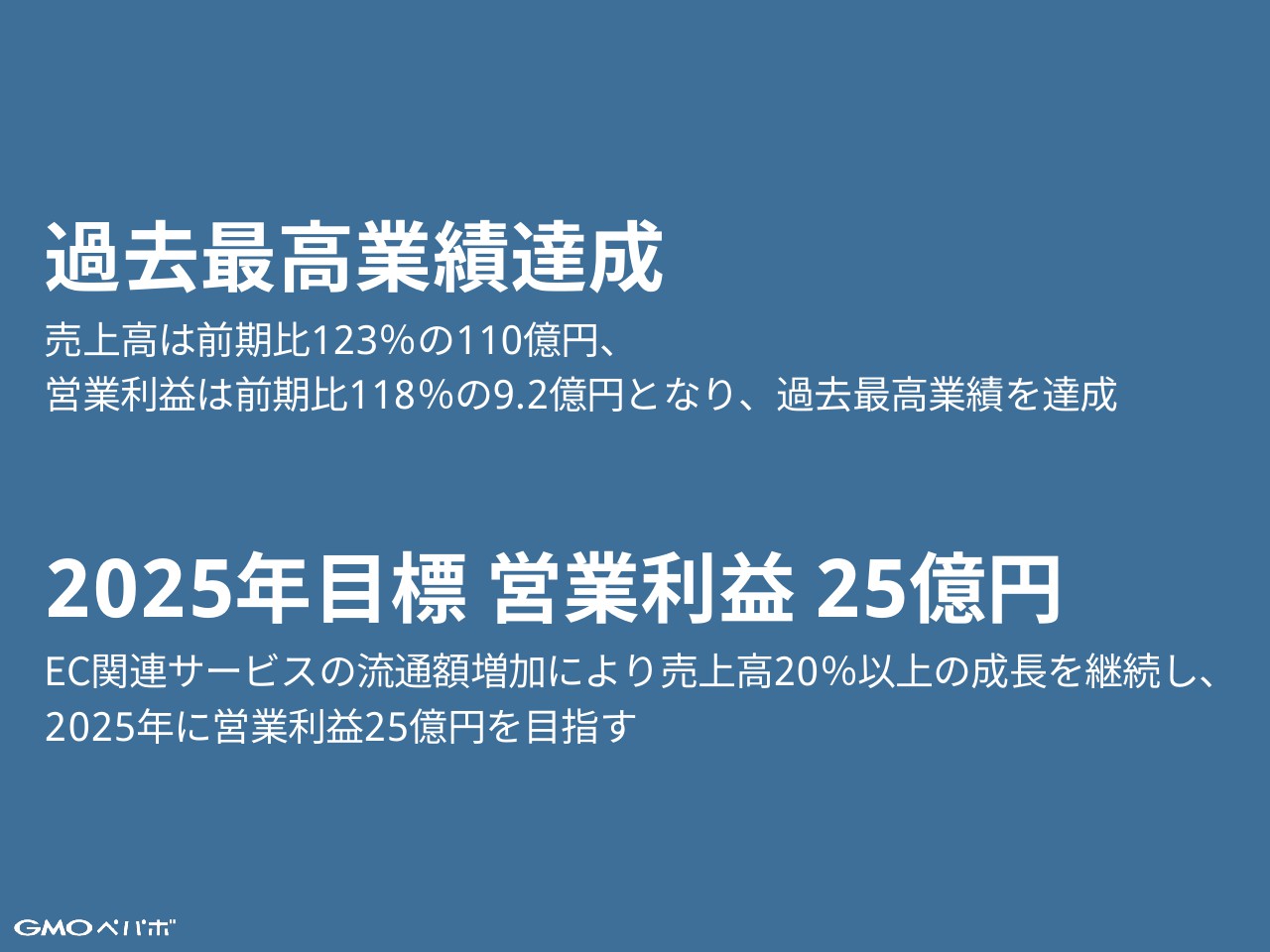

過去最高業績達成

佐藤健太郎氏:社長の佐藤です。本日はお忙しい中ご参加いただきまして、誠にありがとうございます。それでは、2020年12月期の決算説明を始めたいと思います。

今回お伝えしたいポイントは、2点です。まず、2020年12月期の業績については、新型コロナウイルス感染症の影響による巣ごもり需要やEC消費の拡大により、EC関連サービスの流通額が好調に推移した結果、売上高は前期比123パーセントの110億円、営業利益に関しても118パーセントの9.2億円で過去最高業績となりました。

続いて、2021年以降の業績目標についてです。5年後の2025年に向けて、営業利益25億円を設定しました。この目標を実現するためのストーリーについては、後ほど詳細をご説明します。

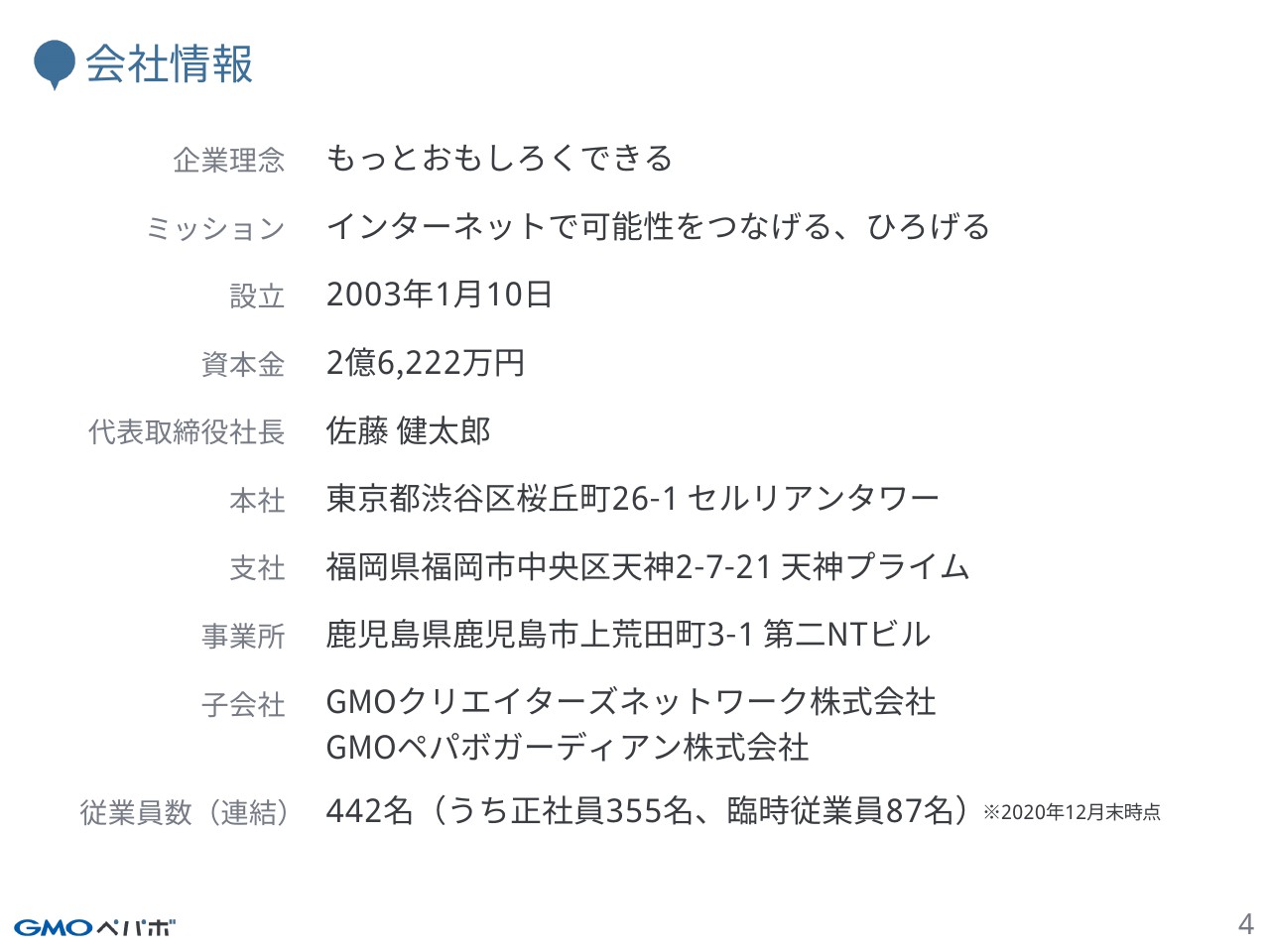

会社情報

今回は、東証一部に当社が市場を変更して初めての決算説明会ですので、当社の概要からご説明します。こちらが当社の会社情報です。企業理念に「もっとおもしろくできる」、そしてミッションに「インターネットで可能性をつなげる、ひろげる」というものを掲げ、インターネットでさまざまな表現者の方々を支えるサービスを提供しています。

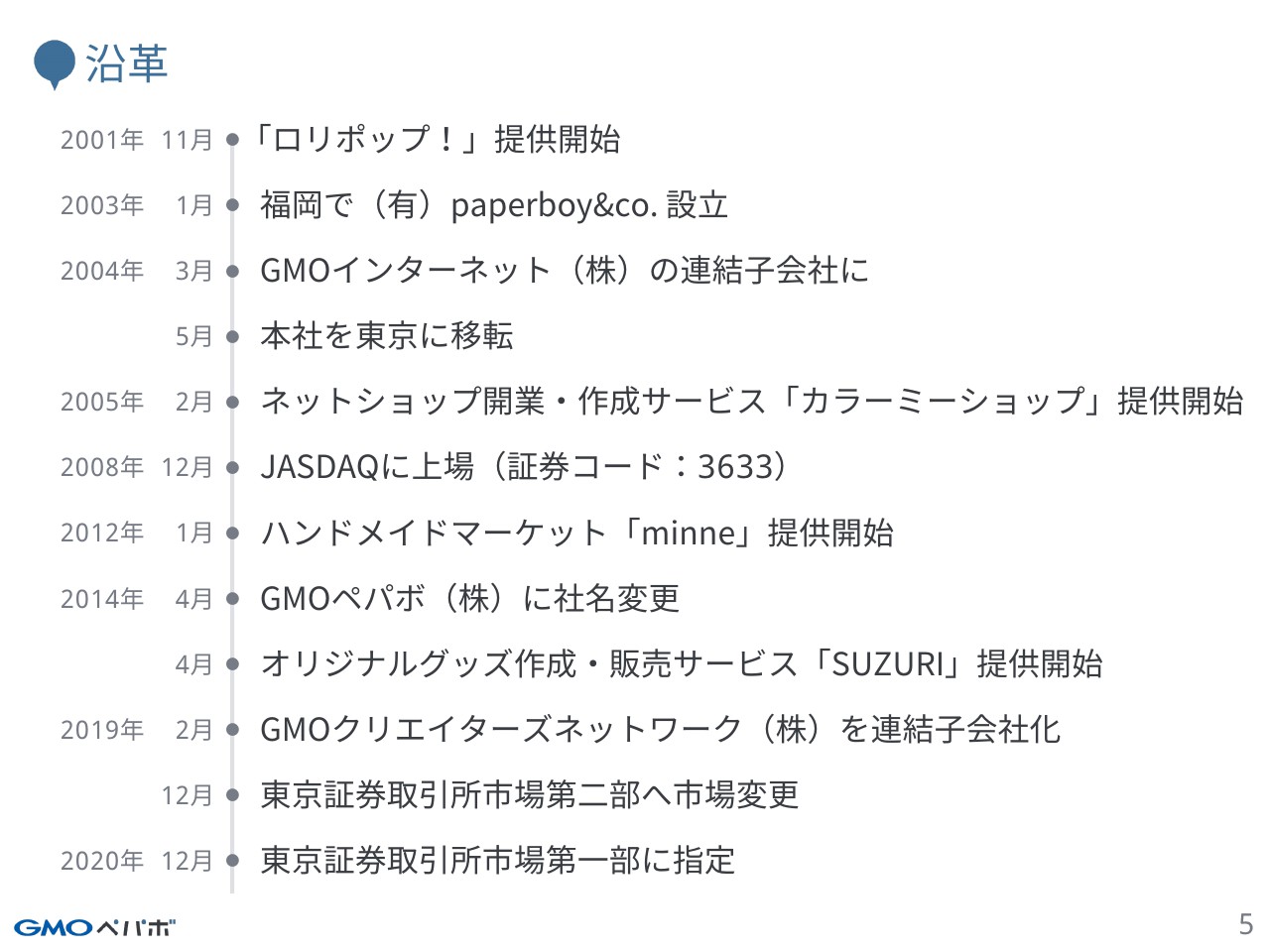

沿革

当社は2003年に福岡で創業した会社です。当時はインターネットが徐々に普及し始めた時期で、ブログサービスすらも認識されていませんでした。

インターネットに情報を発信する時は、ホームページを作成するために、まずレンタルサーバーを借りてご自身でプログラミングして、ドメインを使ってというように、いろいろなことが必要だったのですが、個人の方向けのサーバーがなかなかありませんでした。サーバーは基本的に法人やアカデミアなものに限られていました。

そこで、当社は個人の自己表現を楽しんでいただきたいということで、インターネットで簡単にWebサイトが持てる個人向けのレンタルサーバーを始めたのがそもそもの最初です。その後、2004年にGMOインターネットグループにジョインして、2008年にJASDAQに上場しました。

2019年の2月には、コンテンツ制作事業やフリーランス向けのファクタリングサービス「FREENANCE」を運営するGMOクリエイターズネットワークが、グループにジョインしました。また当社は2019年の12月には東証二部に市場変更し、昨年の12月に一部の銘柄に指定されています。

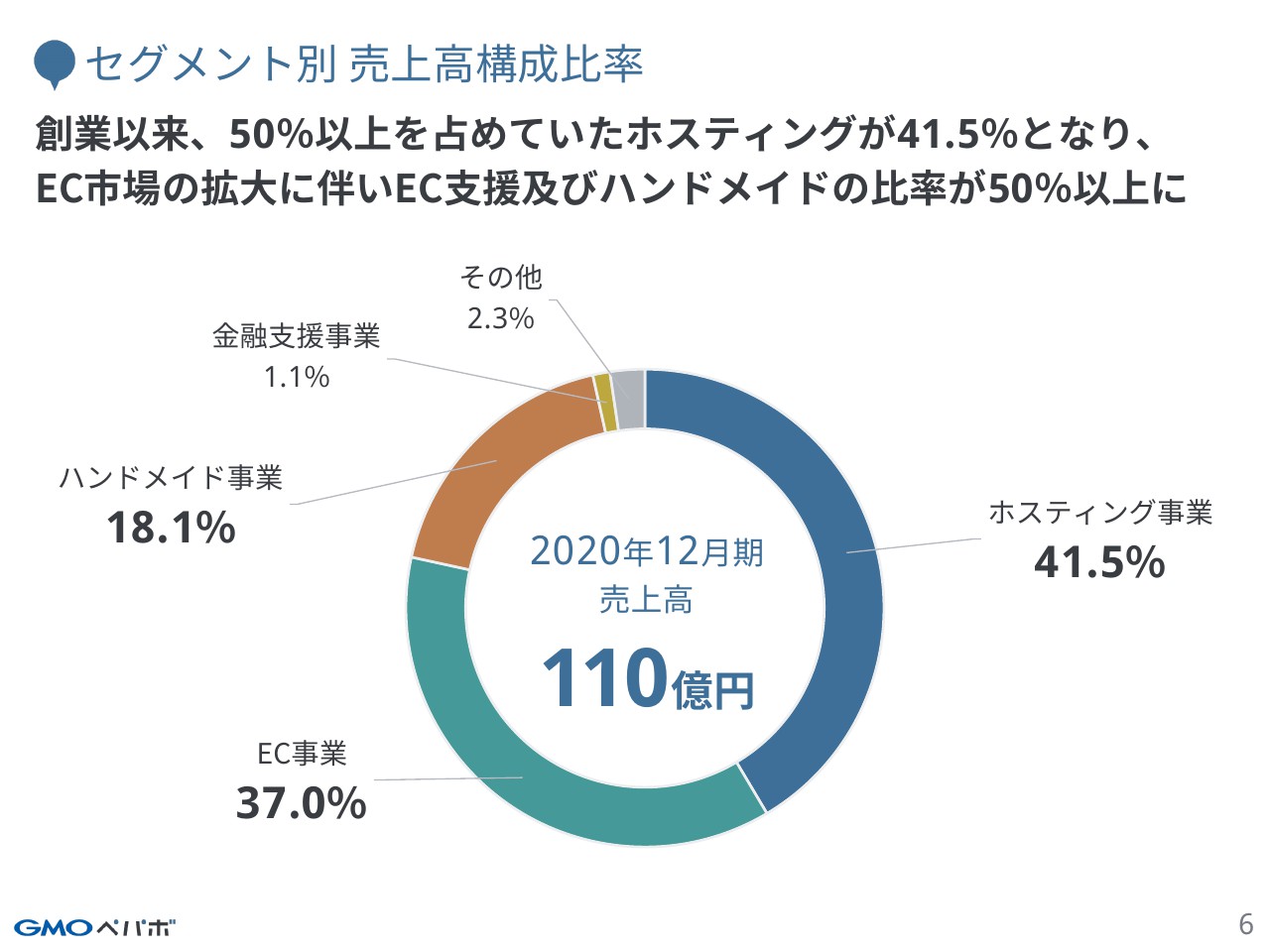

セグメント別 売上高構成比率

6ページは、2020年12月期の売上高の構成を示したものになります。当社は現在、ホスティング事業、EC事業、ハンドメイド事業、金融支援事業の4つの事業を展開しています。

もともとはレンタルサーバーサービスで拡大してきた会社であり、ストックビジネスで構成されるホスティング事業の割合が高く、前期までは50パーセント以上を占めていたのですが、EC関連サービスの「SUZURI」や「minne」といったフロービジネスの流通額拡大により、EC関連サービスのEC支援事業およびハンドメイド事業の売上の合計が50パーセント以上となっています。

ホスティング事業における主力サービス①

続いて、各セグメントの主力サービスについて、簡単にご説明します。レンタルサーバーサービス「ロリポップ!」は、創業時からの主力サービスであり、月額100円から利用可能なストックサービスとなっています。

低価格で高性能という特徴から、中小規模の制作会社はもちろんですが、社会人や学生といったさまざまな層の方々にご利用いただいています。現在では契約件数が41万件となり、個人向けのレンタルサーバーサービスとしては国内最大級の規模まで拡大しています。

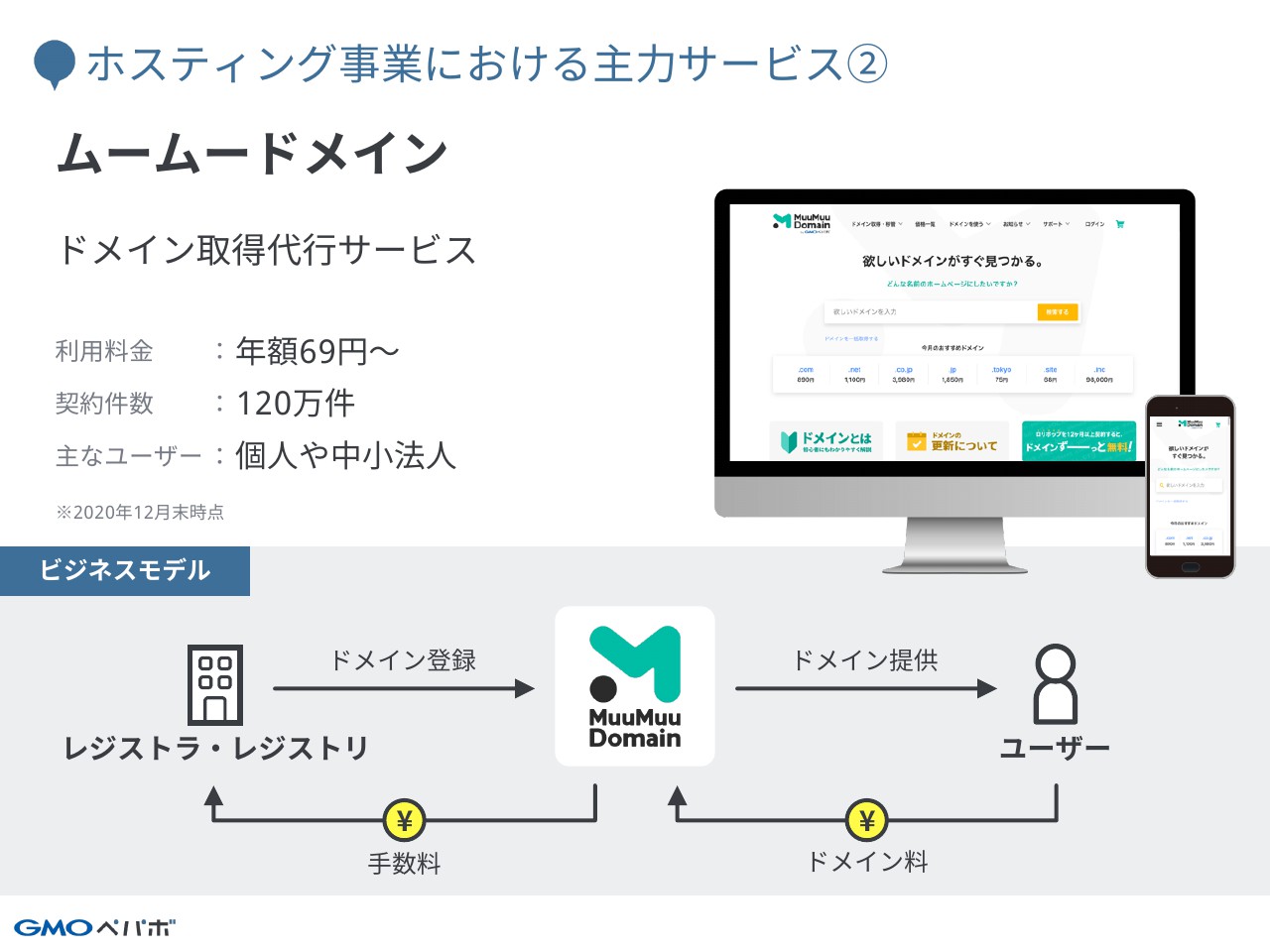

ホスティング事業における主力サービス②

ホスティング事業のもう1つの柱です、ドメイン取得代行サービス「ムームードメイン」についてご説明します。

ドメイン自体は、それ単体では特に何もできないのですが、当社のレンタルサーバーサービスやネットショップ運営サービスと合わせて使うことで、オリジナルのWebサイトやネットショップを独自のアドレスで作ることができます。

「ムームードメイン」でドメインをご利用いただいている方の6割以上が当社のサービスをご利用いただいており、当社サービスの入口としてご利用いただくことも多いサービスとなっています。

EC支援事業における主力サービス①

次に、EC支援事業の「カラーミーショップ」です。「カラーミーショップ」では、月額1,000円以下からオリジナルのネットショップを簡単に作成できるストックサービスとなっています。コストパフォーマンスのよさから、個人の店舗あるいは中小企業の方々にもご利用いただいています。

EC支援事業における主力サービス②

また、オリジナルグッズ作成・販売サービスの「SUZURI」があります。デザイナーやクリエイターが持っているイラストや写真などのデジタルデータを「SUZURI」上にアップロードしていただくだけで、簡単にTシャツやマグカップなどのオリジナルグッズ販売ができるサービスとなっています。

販売するクリエイターは、受注処理・入金処理などの、通常ECでかかる手間が一切不要です。そして、在庫管理などのリスクもかからないため、ライトでシンプルに始められるECサービスとして伸びています。

ハンドメイド事業における主力サービス

ハンドメイド事業の「minne」です。「minne」は、ハンドメイド作品を買いたい人と売りたい人をつなぐマーケットプレイスで、作家が製作された作品を、スマートフォンアプリやパソコンから簡単に導入することができるプラットフォームとなっています。

金融支援事業における主力サービス

「FREENANCE」は、ユーザーであるフリーランスの方が取引先に発行した請求書を買い取り、即日で代金を支払うファクタリングのサービスです。フリーランスの方は早期に資金を受け取ることにより、金銭面の心配をすることなく事業に集中することができるようになります。

また、フリーランスの方がお仕事を行いやすくしたいというのがこのサービスの目的でして「FREENANCE」では、ユーザーが最大5,000万円までの補償が受けられる「あんしん補償」を、無料で提供しています。

こちらは、業務中の事故や情報漏洩などによる損害賠償の補償を受けることができるものであり、会社員に比べてリスクを抱えやすいフリーランスの方々に、安心して働ける環境をサポートしています。

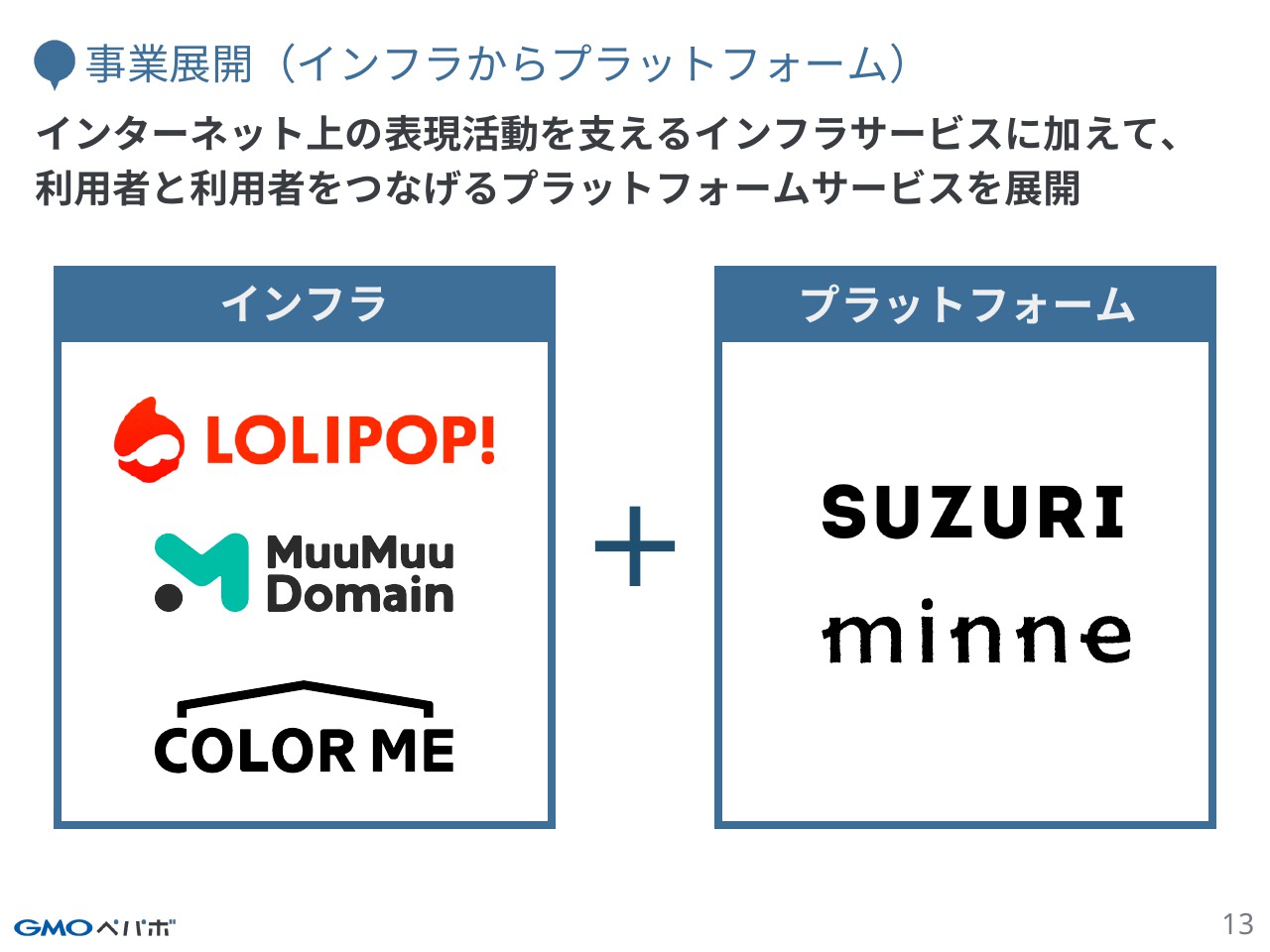

事業展開(インフラからプラットフォーム)

当社では、「インターネットで可能性をつなげる、ひろげる」というミッションのもと、2003年の創業以来、個人の表現活動を支えてきました。

そのようなミッションのもとに、創業時からのサービスである「ロリポップ!」があります。こちらは学生から主婦の方まで幅広くご利用いただける価格帯で、また、わかりやすいマニュアルを提供したことで、インターネットが始まった頃の表現活動の牽引を行ってきました。

その後、当社は「ロリポップ!」を基点にネットショップ作成サービスやブログサービス等、さまざまな表現を支えるサービスを展開してきました。

そして直近では、レンタルサーバーのようなインフラサービスだけにとどまらず、ハンドメイド作品を売り買いしたい人や自分のイラストをグッズにしたい人など、表現者へのプラットフォームとなるサービスを展開しています。

事業展開(ストックからフロー)

ビジネスとしては、「ロリポップ!」や「カラーミーショップ」といった契約件数が多く、月額課金モデルのストックビジネスであるサービスによって、安定的な売上を獲得しています。

そして、そのできあがった収益によって、「SUZURI」や「minne」といったフローサービスに対してプロモーション投資や「FREENANCE」のような新規サービスへの挑戦を行い、拡大を続けています。

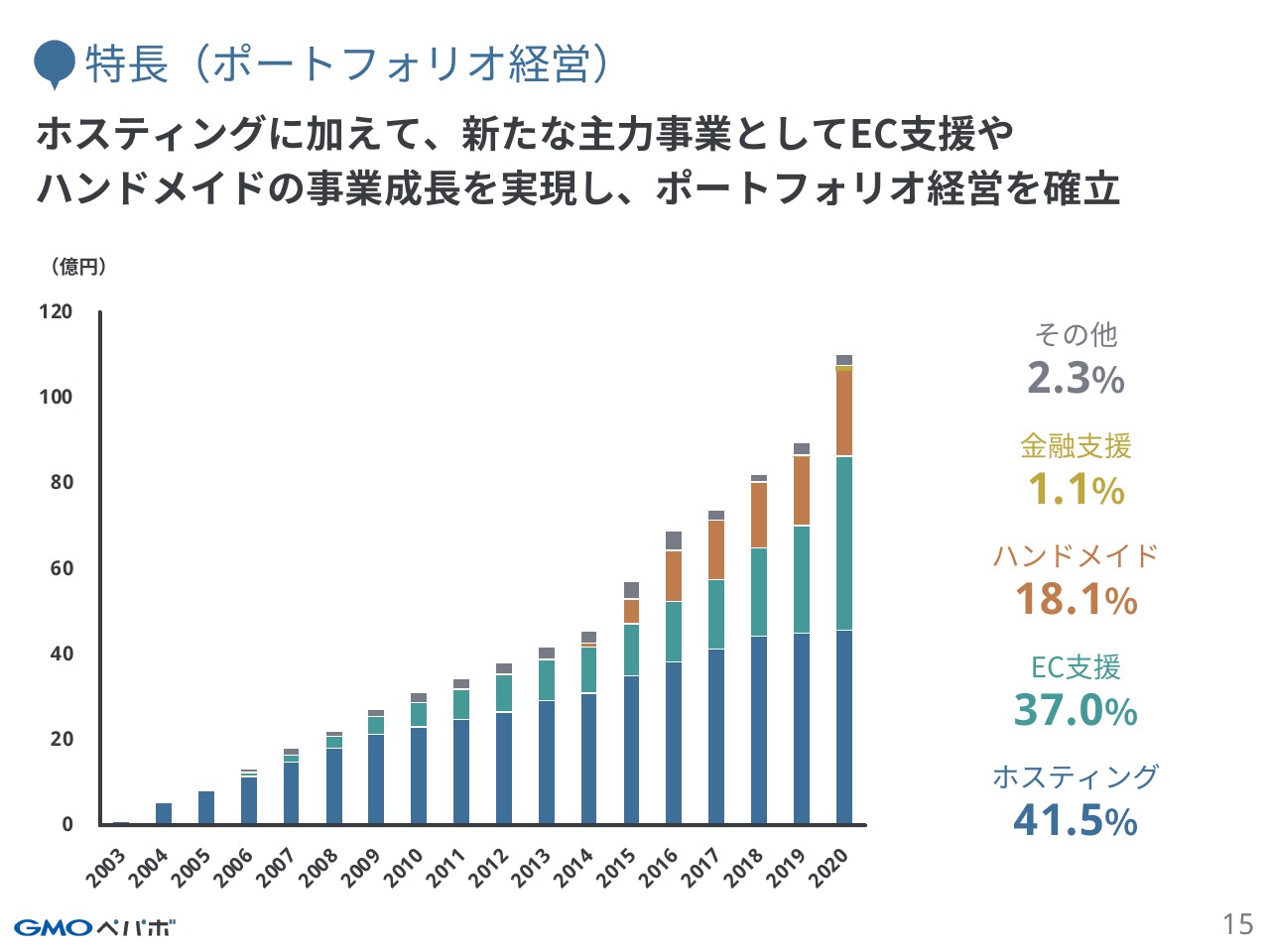

特長(ポートフォリオ経営)

グラフをご覧ください。当社の特徴は、これまで新しく始めた事業やサービスが事業成長していくことで、1つの事業に依存することなく、バランスの取れたポートフォリオ型のサービスを展開する経営ができている点です。以上が、当社の会社概要となります。

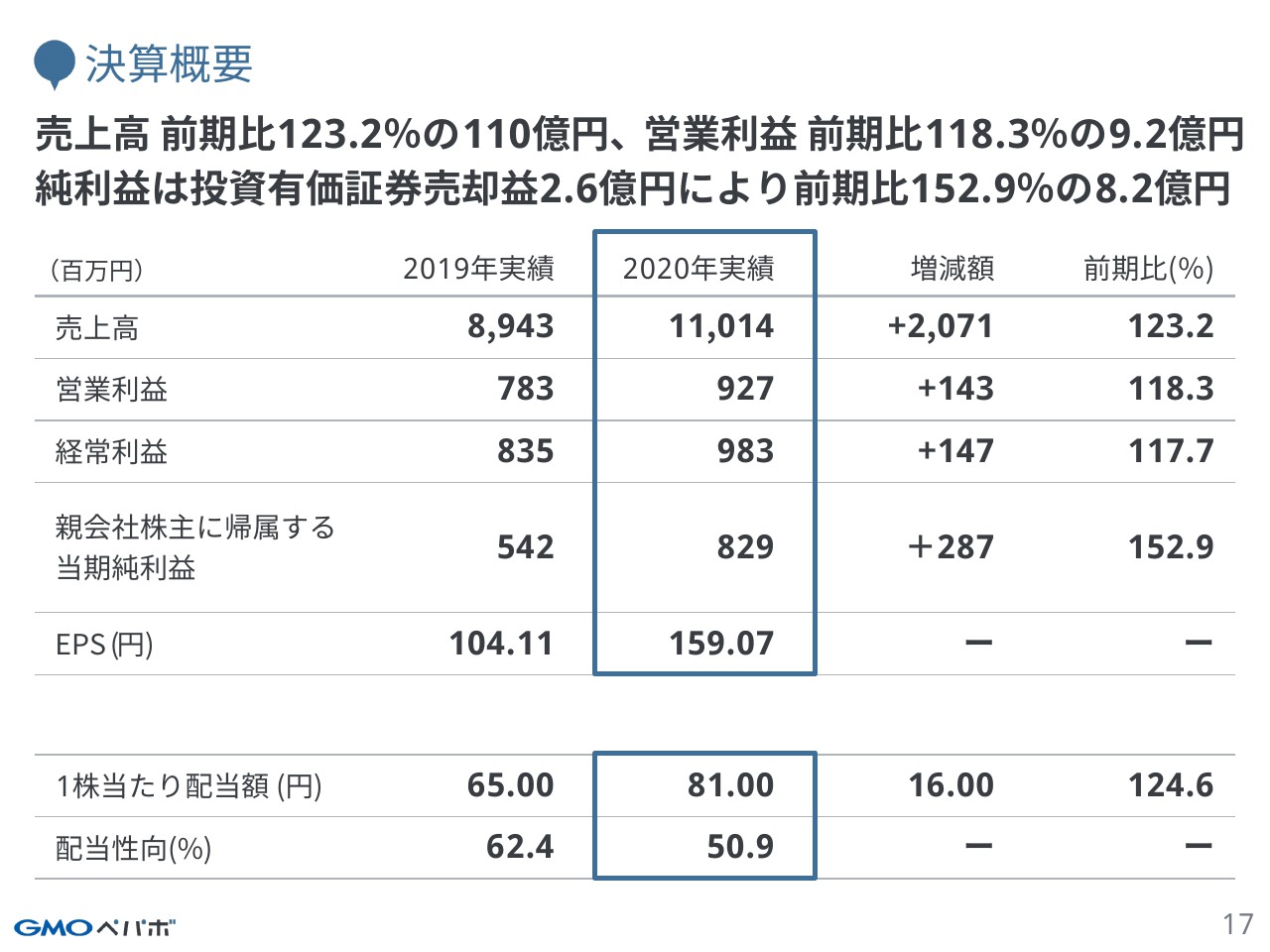

決算概要

それでは、2020年12月期の決算概要についてお話しします。

売上高は、2003年の創業以来17年連続で増加し、110億円となりました。営業利益、経常利益、当期純利益、いずれも過去最高となっています。当期純利益が営業利益や経常利益に比べて大きく前期から増加しているのは、11月に開示したとおり、投資有価証券売却益を計上したことが要因です。また、配当額も81円と、前期の65円から16円増配する予定です。

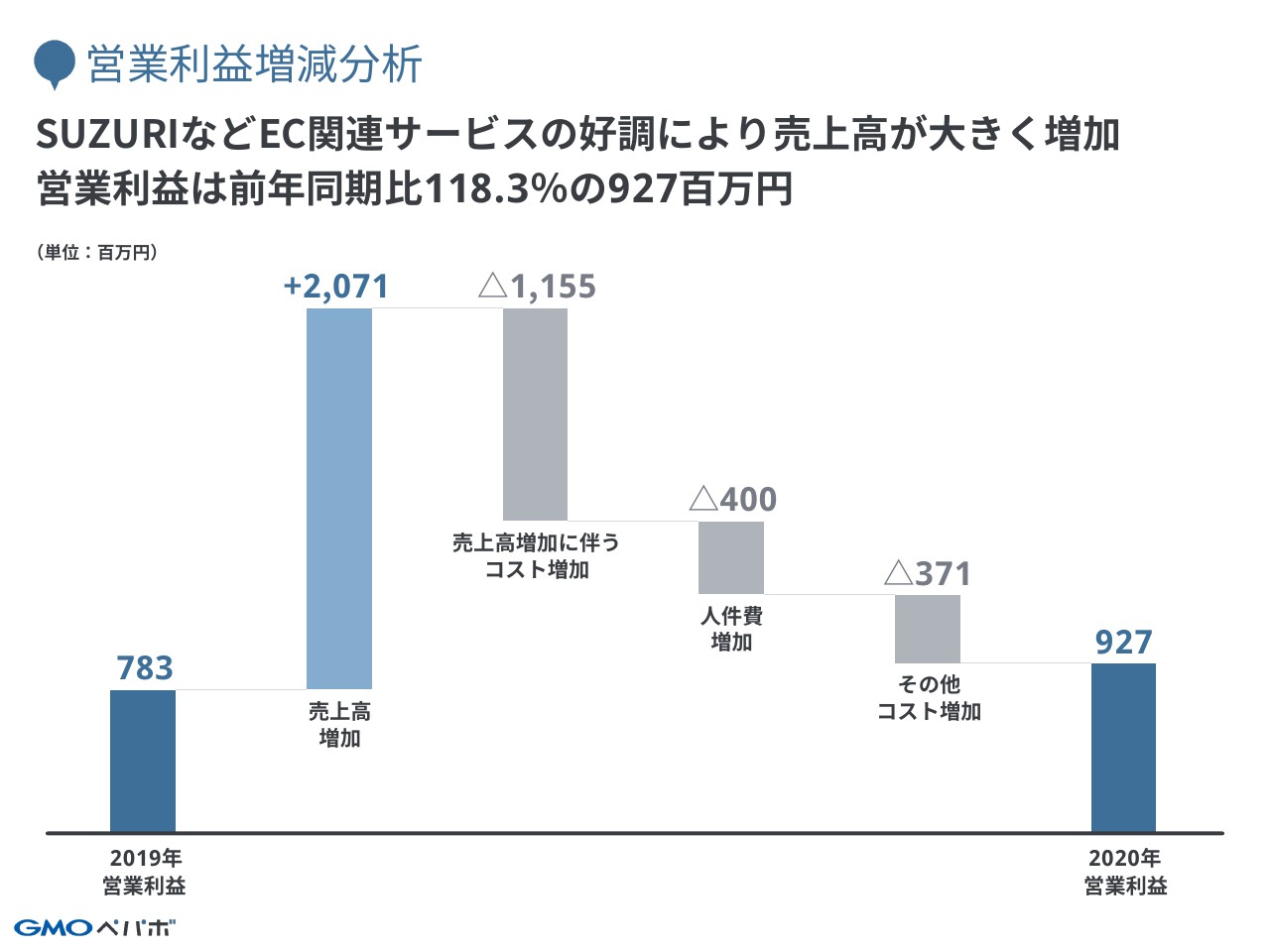

営業利益増減分析

営業利益について、前年同期との増減分析を表した図です。「SUZURI」などEC関連サービスの流通額が好調に推移し、売上高が前期に比べ20億7,100万円増加し、その結果、営業利益は、前年比で118.3パーセントの9億2,700万円となりました。

セグメント別業績

続いて、セグメント別の業績です。ホスティング事業は、主力の「ロリポップ!」において価格改定やキャンペーンにより契約件数が増加していたものの、非注力のサービスの終了や、CS部門での人件費増もあり、営業利益はわずかながら減少しています。

EC支援事業およびハンドメイド事業は、巣ごもり需要により流通額を大きく前年から拡大し、好調な業績を牽引しています。その一方で、金融支援事業では、売上高は前期比で増加したものの、新型コロナウイルス感染症拡大の影響により、外部環境が急激に悪化し、営業損失の金額が拡大することとなっています。

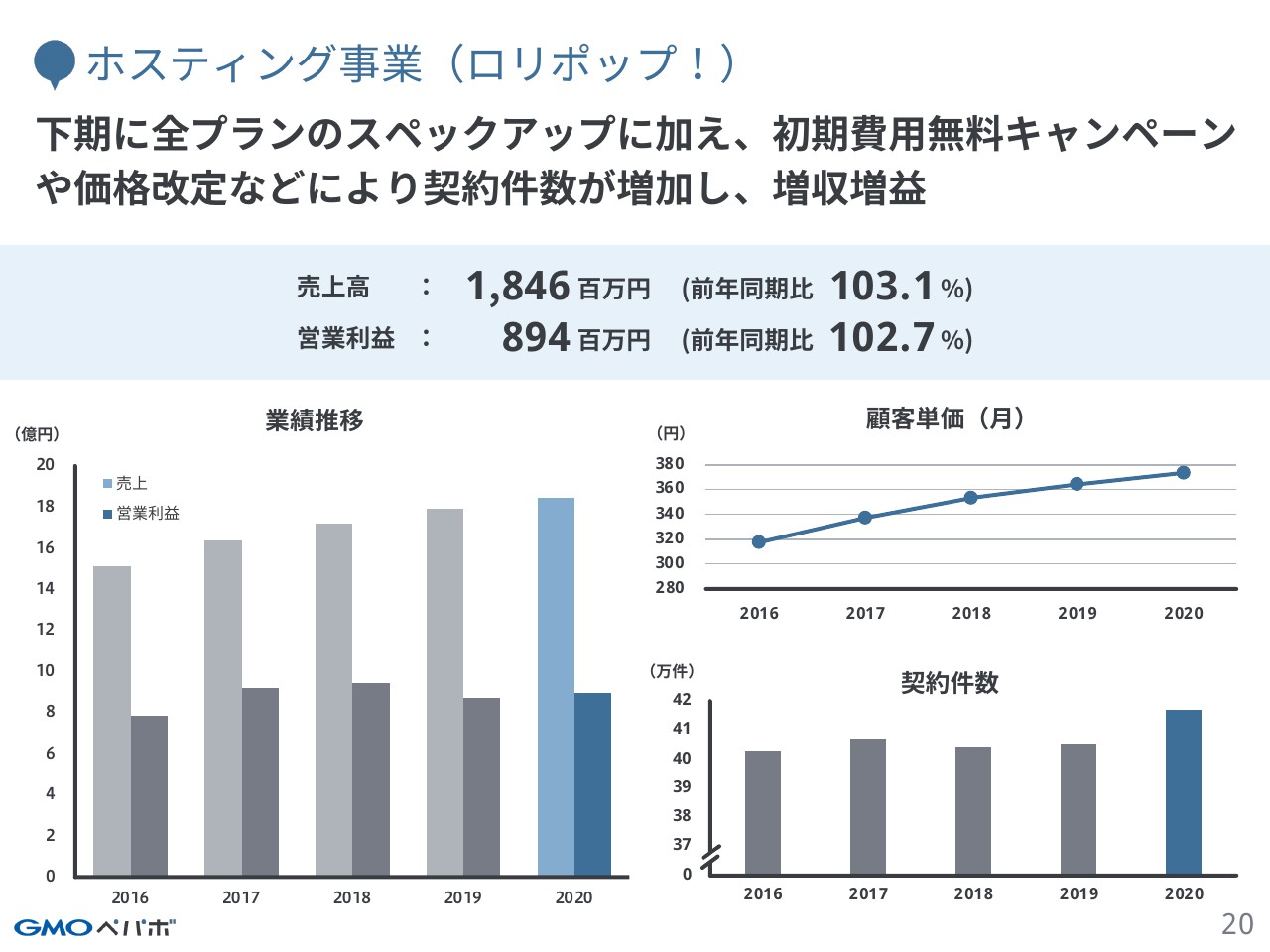

ホスティング事業(ロリポップ!)

続いて、主力サービスの状況についてご説明します。まず、レンタルサーバーサービスの「ロリポップ!」です。売上高は、前期比103.1パーセントの18億4,600万円。営業利益は、前期比102.7パーセントの8億9,400万円となりました。下期に実施した全プランでのスペックアップに加え、価格改定や初期費用無料キャンペーンなどにより契約件数が増加し、増収増益となりました。

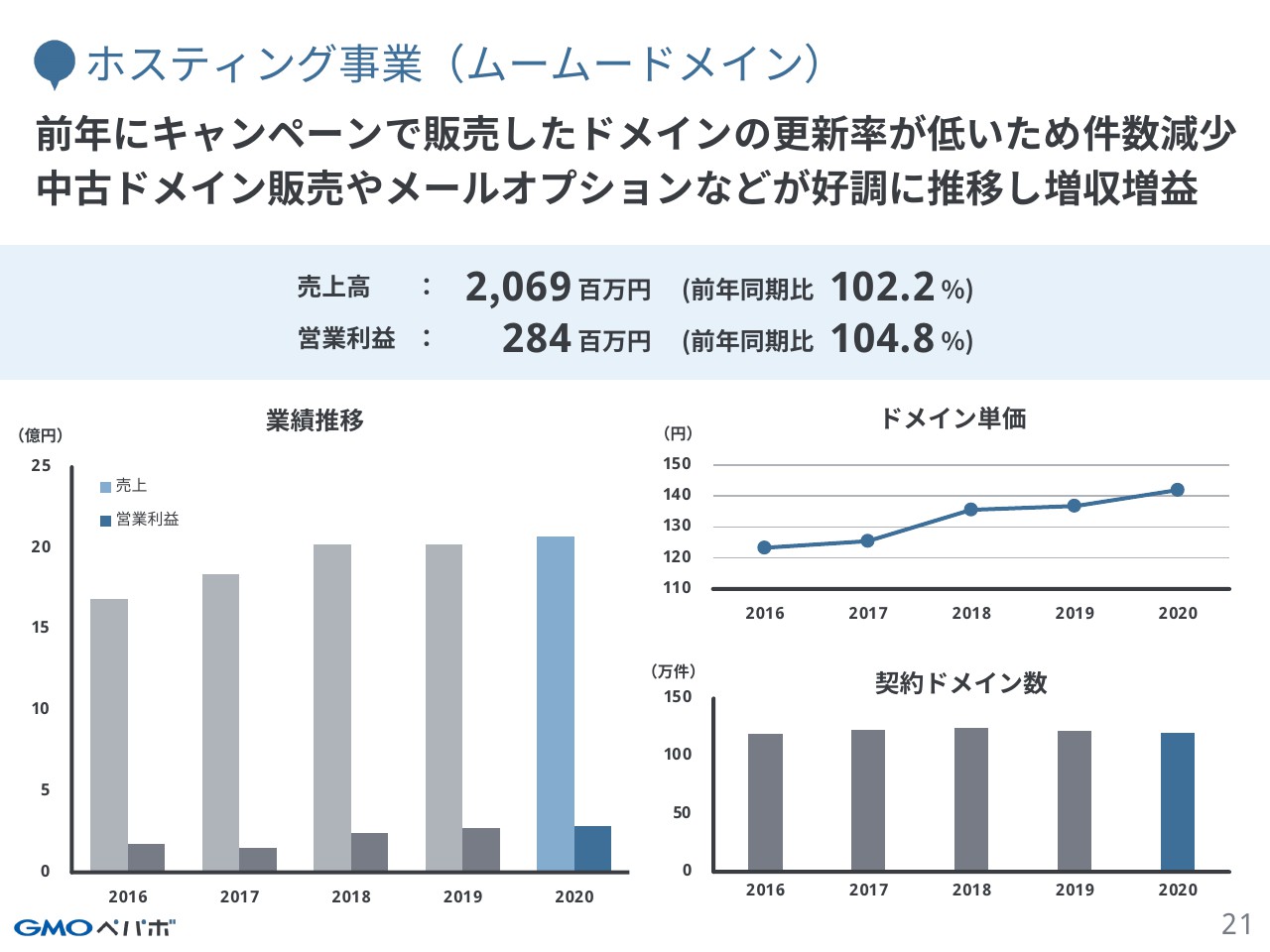

ホスティング事業(ムームードメイン)

続きまして、ドメイン取得代行サービスの「ムームードメイン」です。売上高は、前期比102.2パーセントの20億6,900万円です。営業利益は、前期比104.8パーセントの2億8,400万円となりました。前年にキャンペーン販売を行ったドメインの更新率が低いことから、全体としての件数は減少していますが、利益率の高い中古ドメインの販売や、ドメインを持っただけでメールが利用できるムームーメールなどのオプション利用などが好調に推移しており、増収増益となっています。

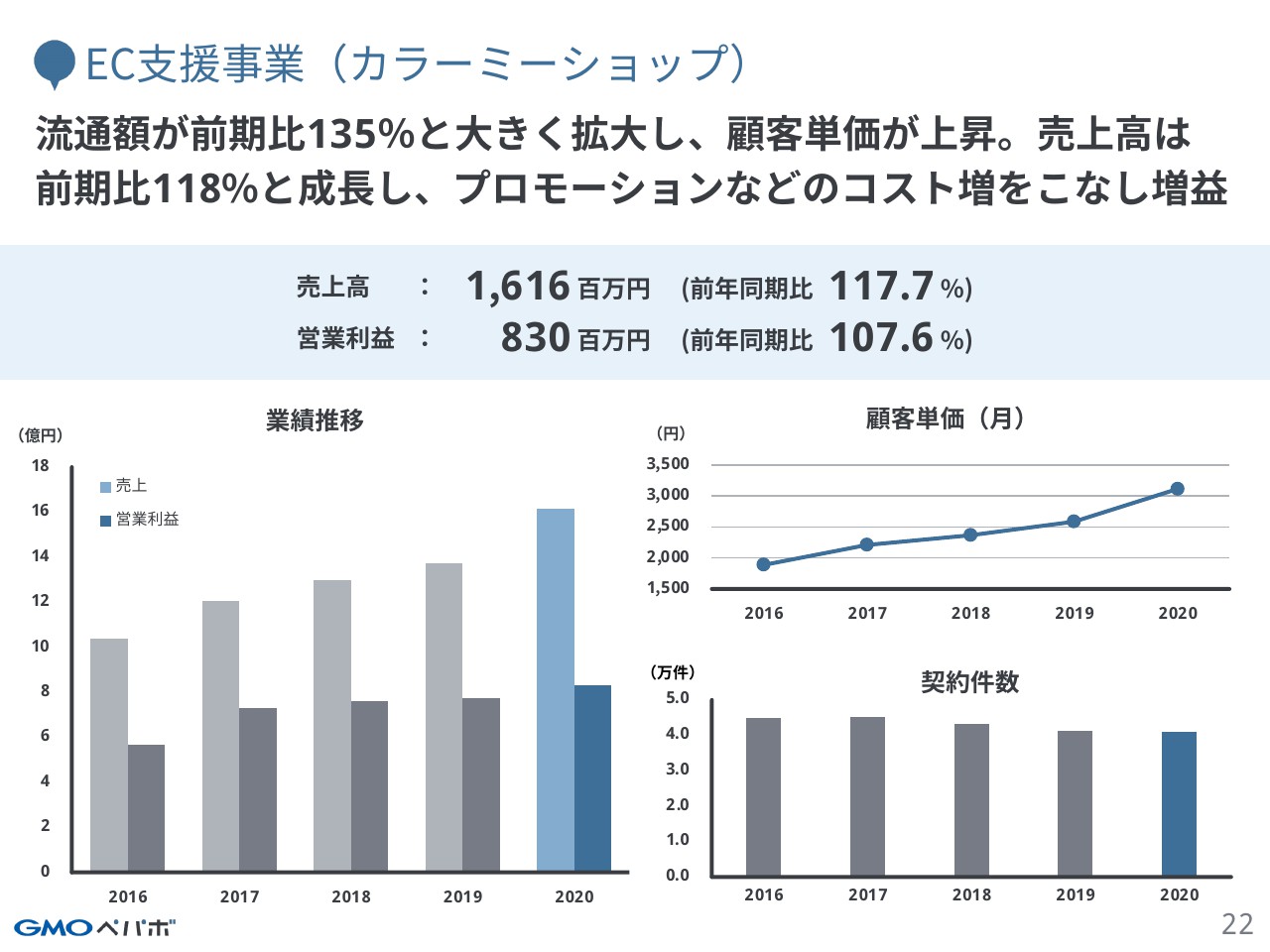

EC支援事業(カラーミーショップ)

続いて22ページ、ネットショップ作成サービスの「カラーミーショップ」です。売上高は、前期比117.7パーセントの16億1,600万円、営業利益は前期比107.6パーセントの8億3,000万円となりました。流通額が第2四半期以降、好調に推移した結果、手数料売上が増加し、売上高は20パーセント近い成長となりました。営業利益に関しても、人件費の増加やプロモーションのコスト増をこなし、増益となっています。

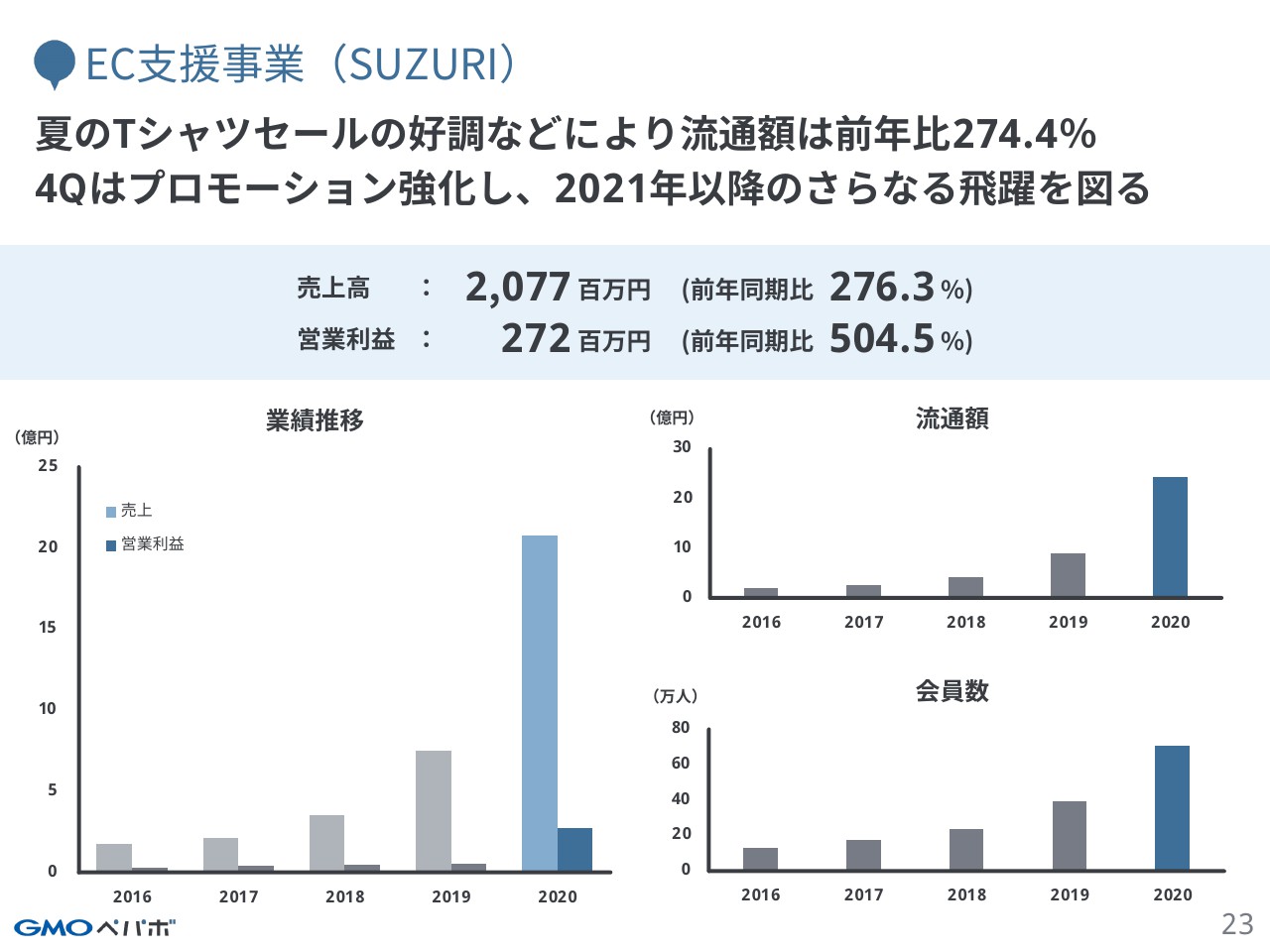

EC支援事業(SUZURI)

オリジナルグッズ作成販売サービスの「SUZURI」です。売上高は、前期比276.3パーセントの20億7,700万円、営業利益は、前期比504.5パーセントの2億7,200万円と大幅な増加になりました。巣ごもり需要やTシャツセールなどにより大幅に流通額が増加し、流通額は前期比274.4パーセントの24億4,000万円と大きく拡大しています。

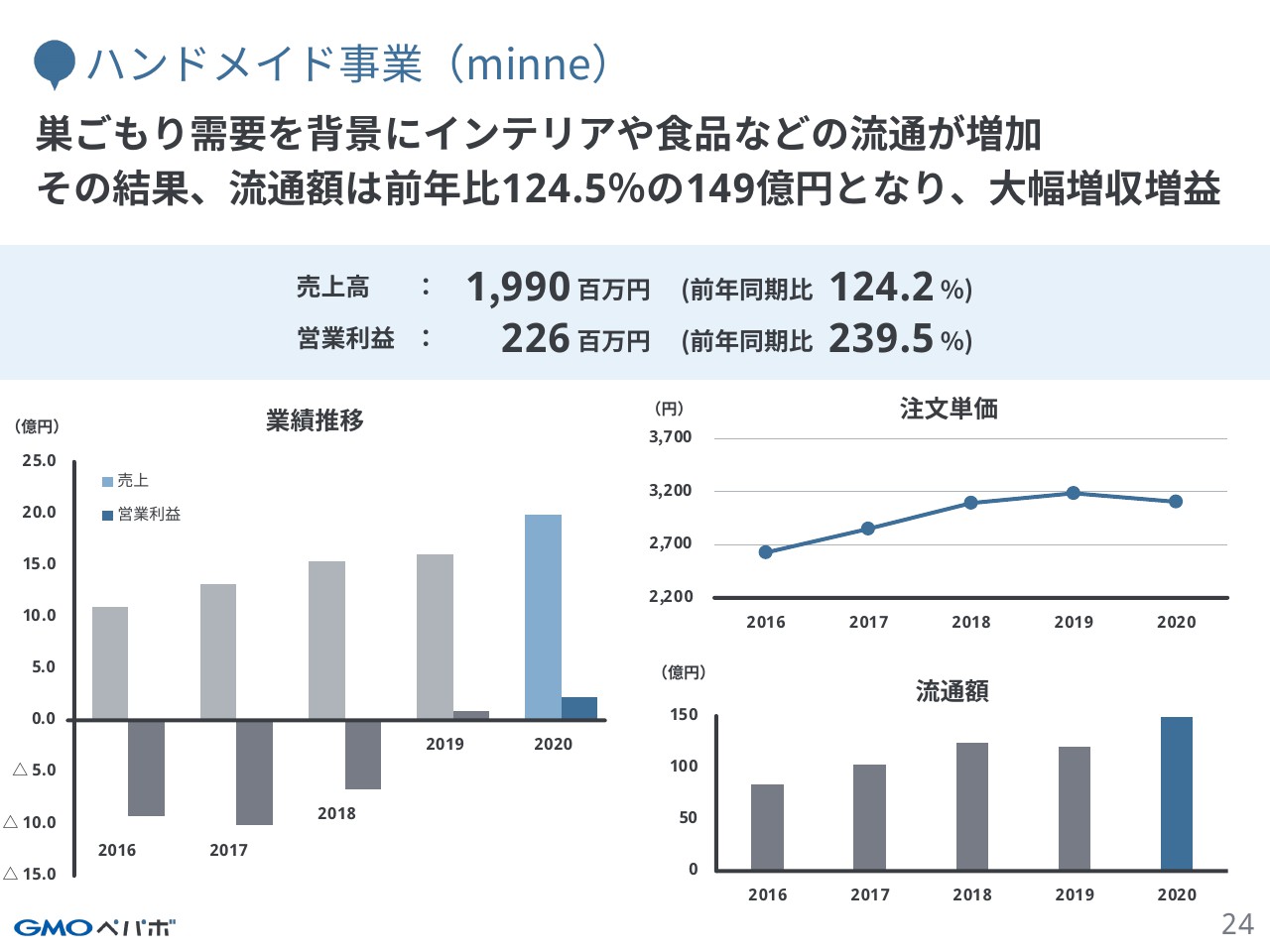

ハンドメイド事業(minne)

続いて、ハンドメイドマーケットの「minne」です。売上高は、前期比124.2パーセントの19億9,000万円、営業利益は前期比239.5パーセントの2億2,600万円となりました。巣ごもり需要や在宅時間が長くなったことなどにより、インテリアや食品など、ご家庭内での時間を豊かにするような作品の流通が増加しまして、流通額は、前年比124.5パーセントの149億円となりました。

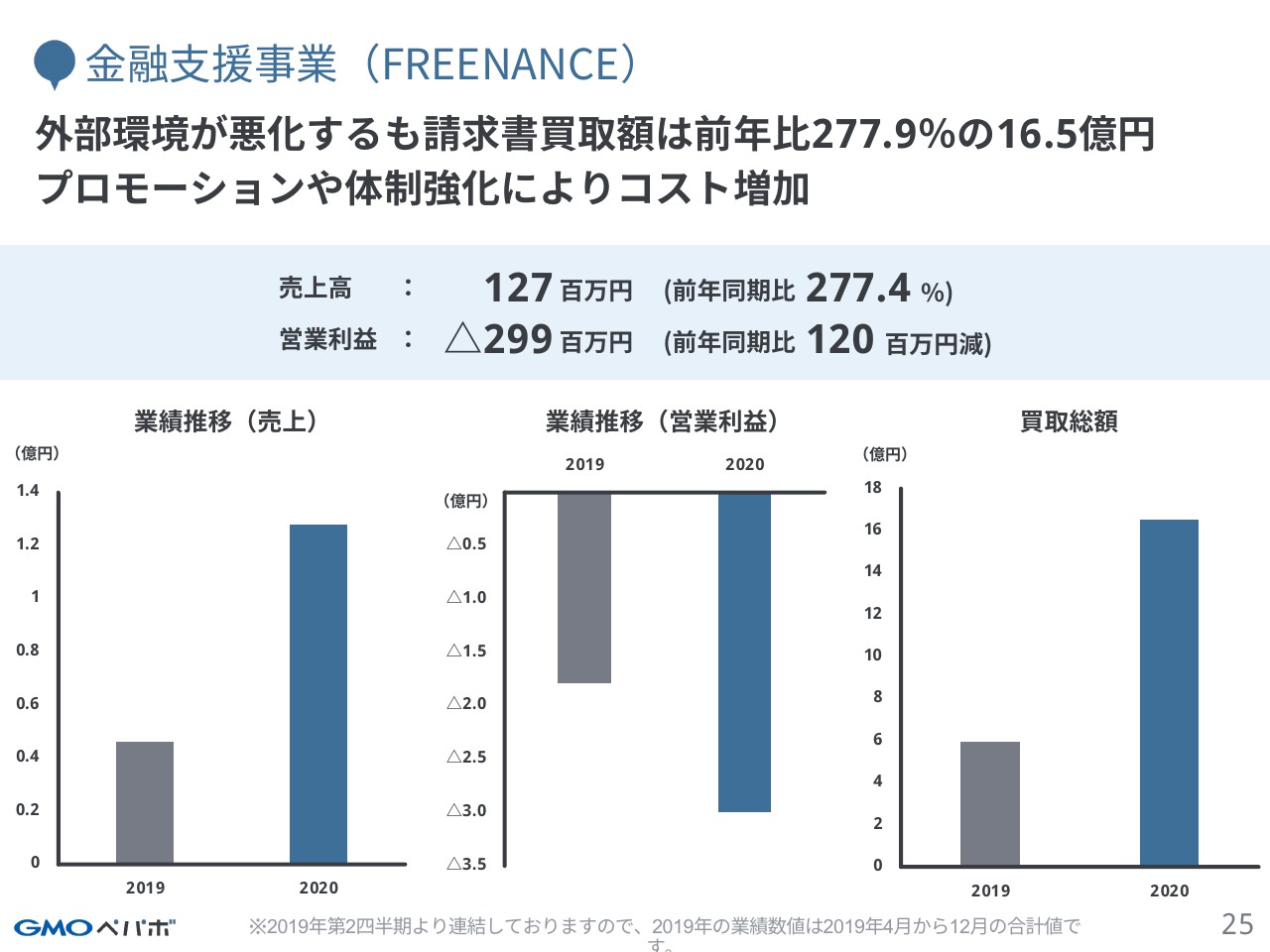

金融支援事業(FREENANCE)

フリーランス向けファクタリングサービスの「FREENANCE」です。売上高は、前期比277.4パーセントの1億2,700万円、営業利益は、前期に比べ1億2,000万円損失が拡大し、マイナス2億9,900万円となりました。新型コロナウイルス感染症の影響に伴う外部環境の悪化により、お仕事自体が減少したことと、政府の給付金等の利用が多くなったことにより、請求買取額が減少しています。

その一方で、「FREENANCE」のAPIやOEMの提供を始めるなど、フリーランスの方と関係の強い企業との連携や提携を進めているという状況です。

連結業績予想

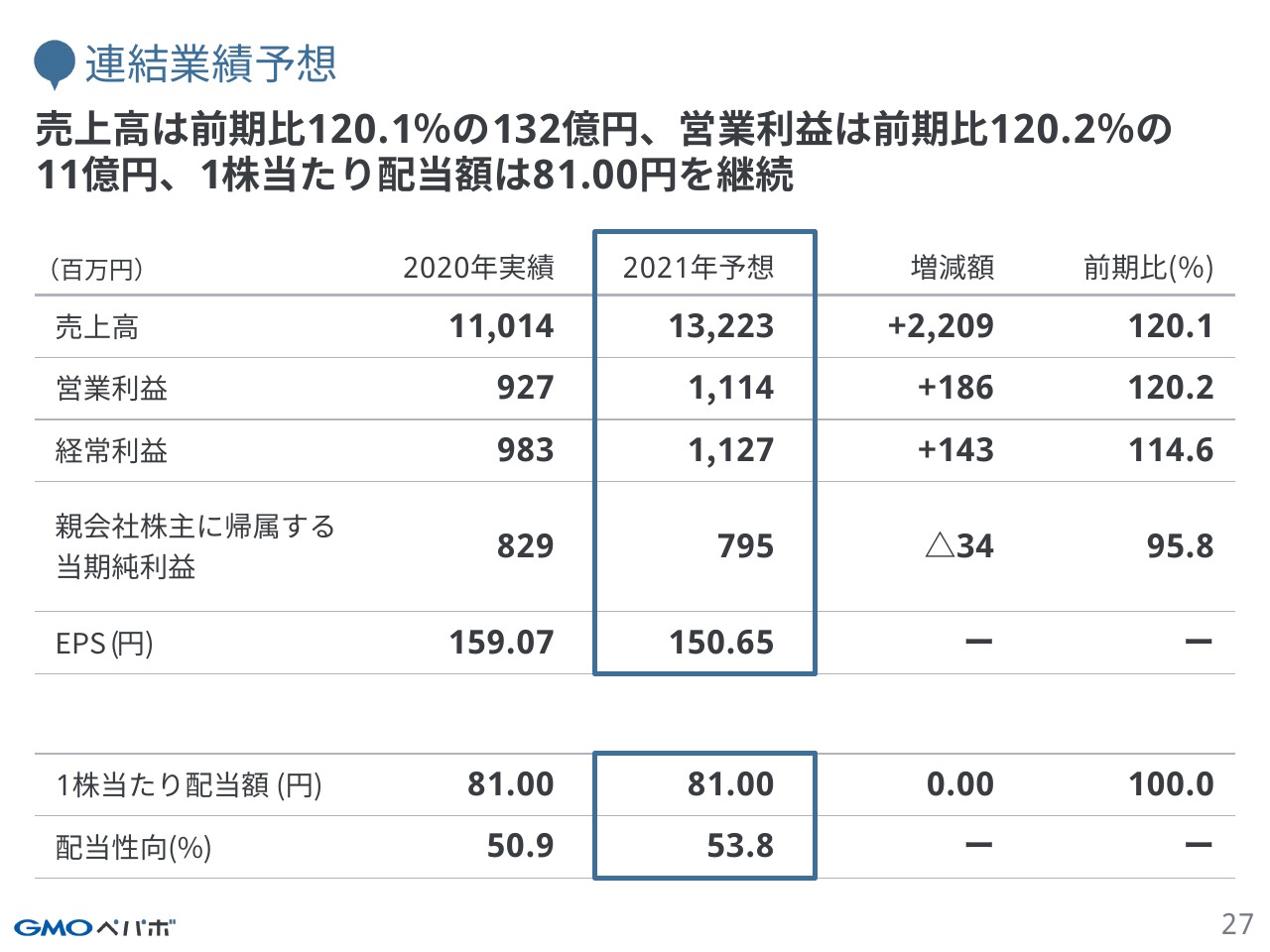

続いて、2021年12月期の業績予想の数値です。ストックサービスの業績維持および「SUZURI」や「minne」などのEC関連サービスの流通額が拡大したことにより、売上高は前期比120.1パーセントの約132億円、営業利益は、120.2パーセントの約11億円を計画しています。当期純利益に関しては、前期比95.8パーセントの7億9,500万円を見込んでいます。配当に関しては、2020年12月期と同額の81円としています。

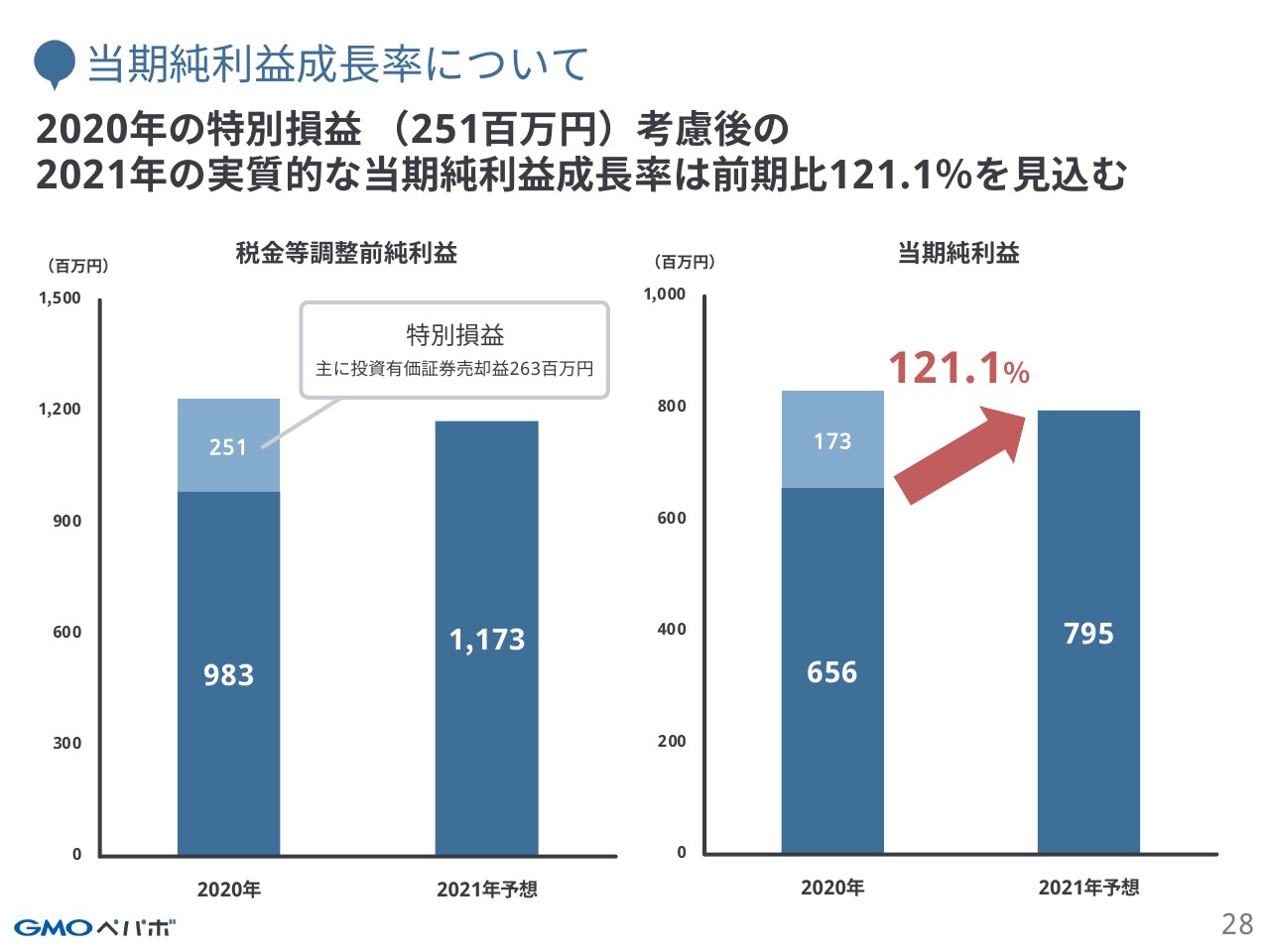

当期純利益成長率について

次に当期純利益の減益についてご説明します。先ほどもお伝えしましたが、2020年12月期には投資有価証券売却益が2億6,300万円あり、当期純利益が2021年12月期と比べると多くなっています。その特別損益を控除した実質的な当期純利益が、こちらのグラフにあるとおり、21パーセントの増加となっていますので、営業面については大きな変化はないというところです。

セグメント別業績予想

続いて、セグメント別の業績予想です。ホスティングに関しては、「ロリポップ!」のユーザー数を増やすことを一番の優先事項として、ドメインを取得したユーザーの利用促進を強化します。

EC支援事業に関しては、「SUZURI」において新規アイテム追加やプロモーションによる認知拡大により、流通額80パーセント増の44億円を目指します。「SUZURI」に関しては、後ほどまた詳細をお話します。

ハンドメイドに関しては、購入率やリピート率を上昇させることで、流通額を昨年よりも26パーセント増の188億円を目指した計画になっています。

金融支援事業においては、外部環境の状況を逐一見ながら、機能改善による利便性の向上や、すでに取り組みを始めているOEMやAPIの外部連携先の増加によって利用者を増やし、請求書買取額34パーセント増の22億円を目指します。以上がそれぞれのセグメントの状況です。

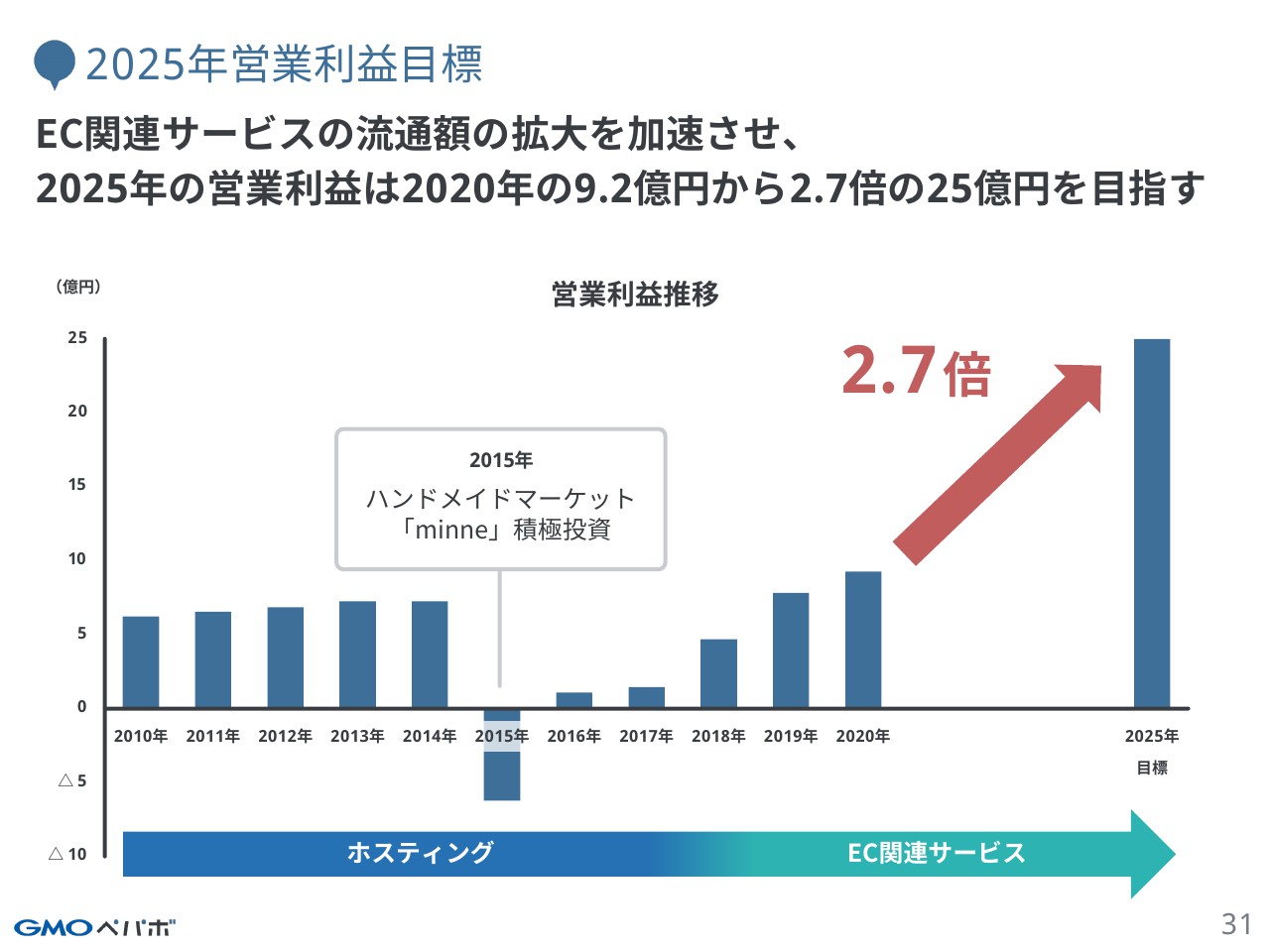

2025年営業利益目標

続いて、今後の当社の成長戦略についてご説明したいと思います。まず、冒頭でお伝えしたとおり、2025年に営業利益25億円を目指すという計画を立てています。2014年から2019年までの6年間で売上高が約2倍になっています。このスピードをさらに加速させて利益成長を目指すということで、「2025年に25億円の利益を出す」という目標を掲げています。

こちらでお示ししているグラフは、2010年からの営業利益の推移です。このストックビジネスは、ホスティング事業がもともとメインだったのですが、2014年までは伸びてはいるものの、ほぼ横ばいで成長しているという状況でした。

ここに関しては、「もう少し、上場企業としてアグレッシブな成長を目指していかないといけない」ということで、2015年に「minne」に対して大規模なプロモーションを実施しました。理由としては、競合のサービスに比べて作家数や作品数で勝っていること、また、世の中のECトレンドも、PCのブラウザからスマホのコマースにシフトし始めたタイミングだったことが挙げられます。

また、「SUZURI」も2018年頃から勢いが出始めたこともあり、人材を投下し、注力していきました。その結果、2019年に「minne」はサービスとして黒字化することができました。

2020年は巣ごもり需要などを背景に、EC関連サービス全体が大きく成長しました。後ほどご説明しますが、今後はEC市場自体が拡大を続けると考えられます。その中で「2025年に25億円まで引っ張っていく」ことを目指すために、まずは売上高成長20パーセントを維持し、このEC市場でビジネスを行っていくことが目標となります。

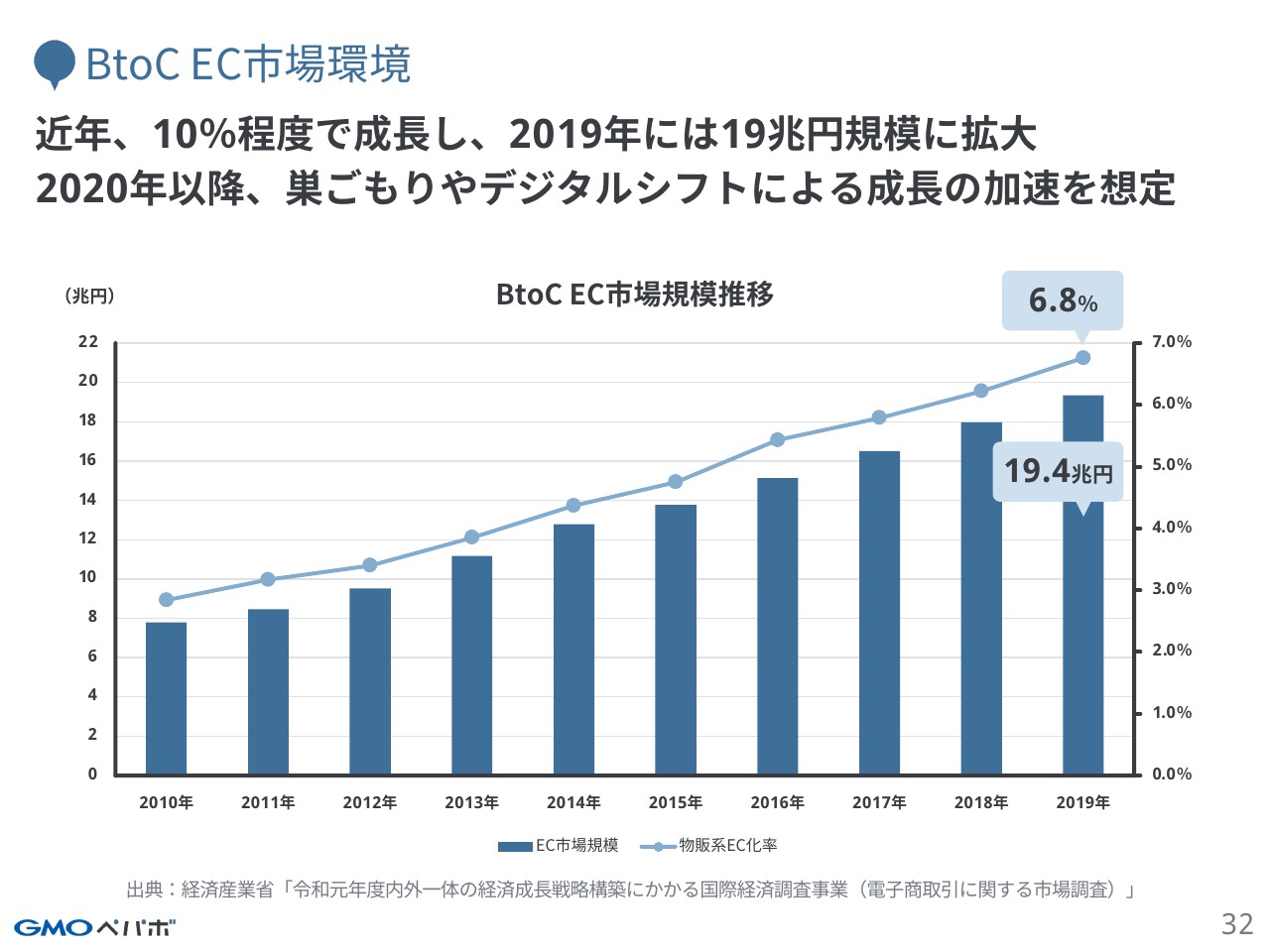

BtoC EC市場環境

すでにみなさまご存知のお話だと思いますが、国内のBtoCのEC市場の推移です。2019年までに19兆円の市場があり、特に物販系EC化率は、それでもまだ7パーセント弱という状況でした。

2020年の数値はまだ出ていないのですが、当社の「カラーミーショップ」「SUZURI」「minne」といったサービスの状況も考えますと、この巣ごもり需要あるいはEC利用者のDX化に参入していくことで、例年では8パーセントから9パーセントくらいの市場拡大が、もうすでに20パーセントくらいになっています。

2020年もそのくらいの規模で推移していくのではないかというのが、個人的な観測です。また、EC化率も、この数年で一気に10パーセント台になるのではないかと想定しています。

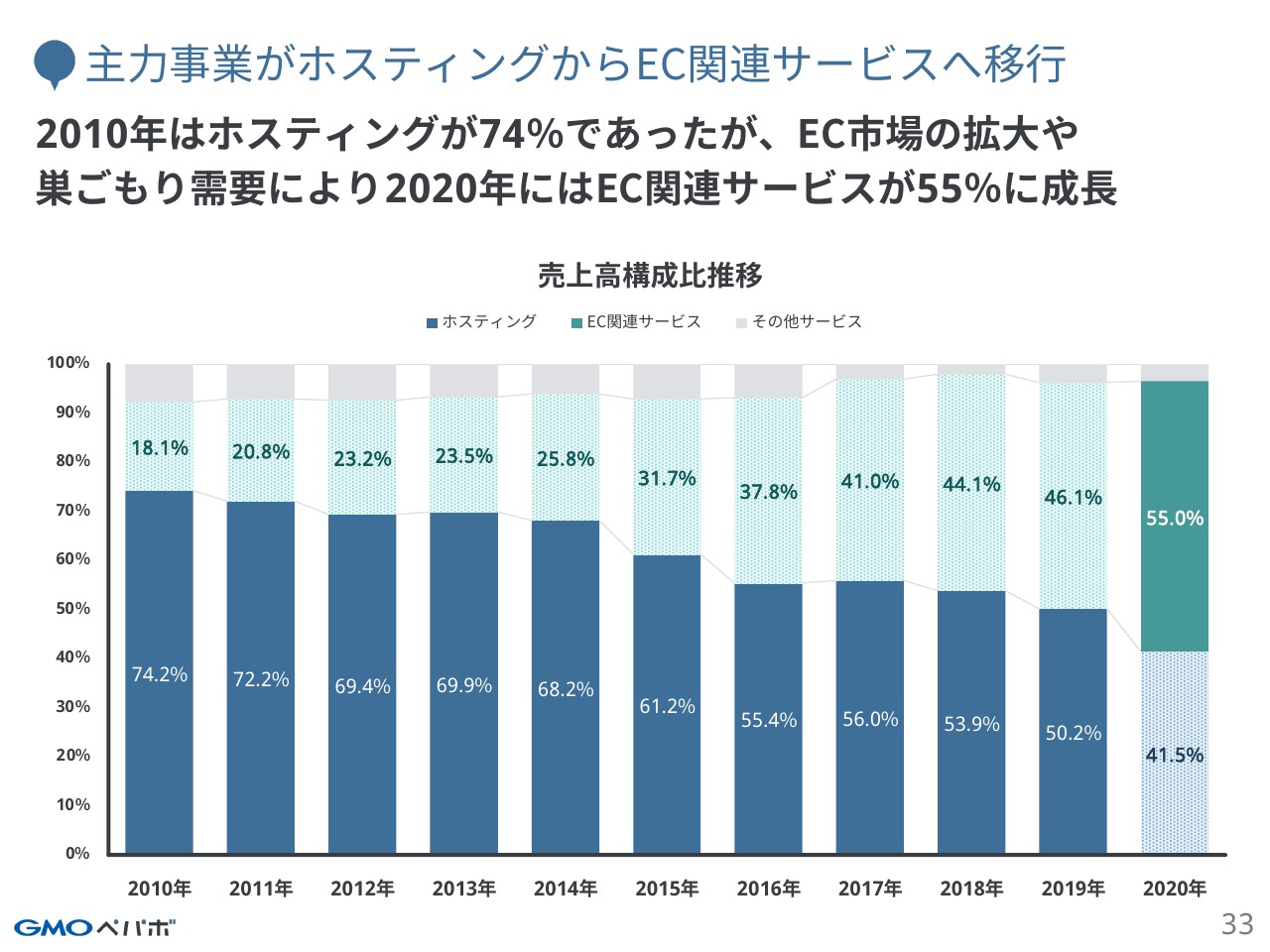

主力事業がホスティングからEC関連サービスへ移行

当社の売上高構成比も、2010年はホスティング事業が74パーセントという状態から、2020年にはホスティング事業が41パーセントとなっています。全体としては伸びているのですが、その中でも比率が変わりまして、EC関連サービスが55パーセントとなり、過半数を超えるという状況になってきています。

当社EC関連サービス概要

そのような中で、当社のEC関連サービスの概要をそれぞれ詳細に示したものです。こちらには、それぞれのサービスの属性も記載しています。また、ビジネスモデル自体も「カラーミーショップ」はどちらかと言うとストックですが、「SUZURI」「minne」がフロー型のモデルとなっています。

それぞれのサービスでターゲットは違っていますが、やはり全体として利用者は伸びていきますので、ショップオーナーあるいはクリエイターのサービスや商品に対しての購買も伸びるであろうということが、当社としての目線になっています。

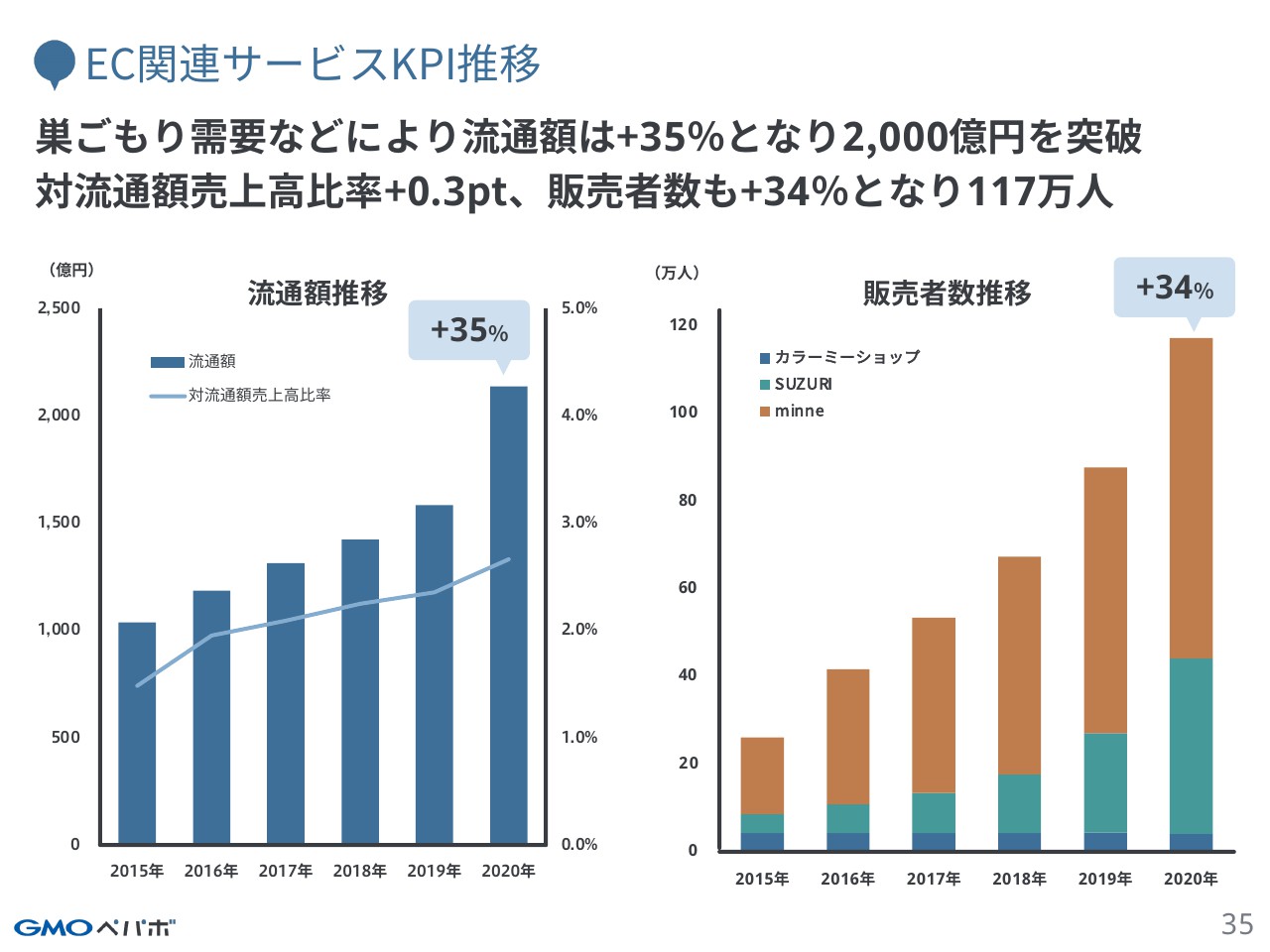

EC関連サービスKPI推移

こちらはEC関連サービスです。全体の流通額と、流通額に対しての売上高の比率を示したものです。年々、当社の流通額自体は増加しています。今年は前年比で35パーセント増加しており、2,000億円以上となりました。また、流通額に対しての売上高比率の高い「minne」や「SUZURI」の急拡大により、その比率が2015年の1.5パーセントから、現在3パーセント近くまで上昇しています。

さらに、当社のEC関連サービスを利用して物を売る人が、「minne」や「SUZURI」のサービス拡大に伴い年々増加しており、今年は前期に比べて34パーセント増の117万人となっています。「SUZURI」のクリエイターや「minne」のハンドメイド作家など、個人の方が多くを占め、ECの裾野拡大ができていると考えています。

SUZURIにおける2021年施策①(プロモーション)

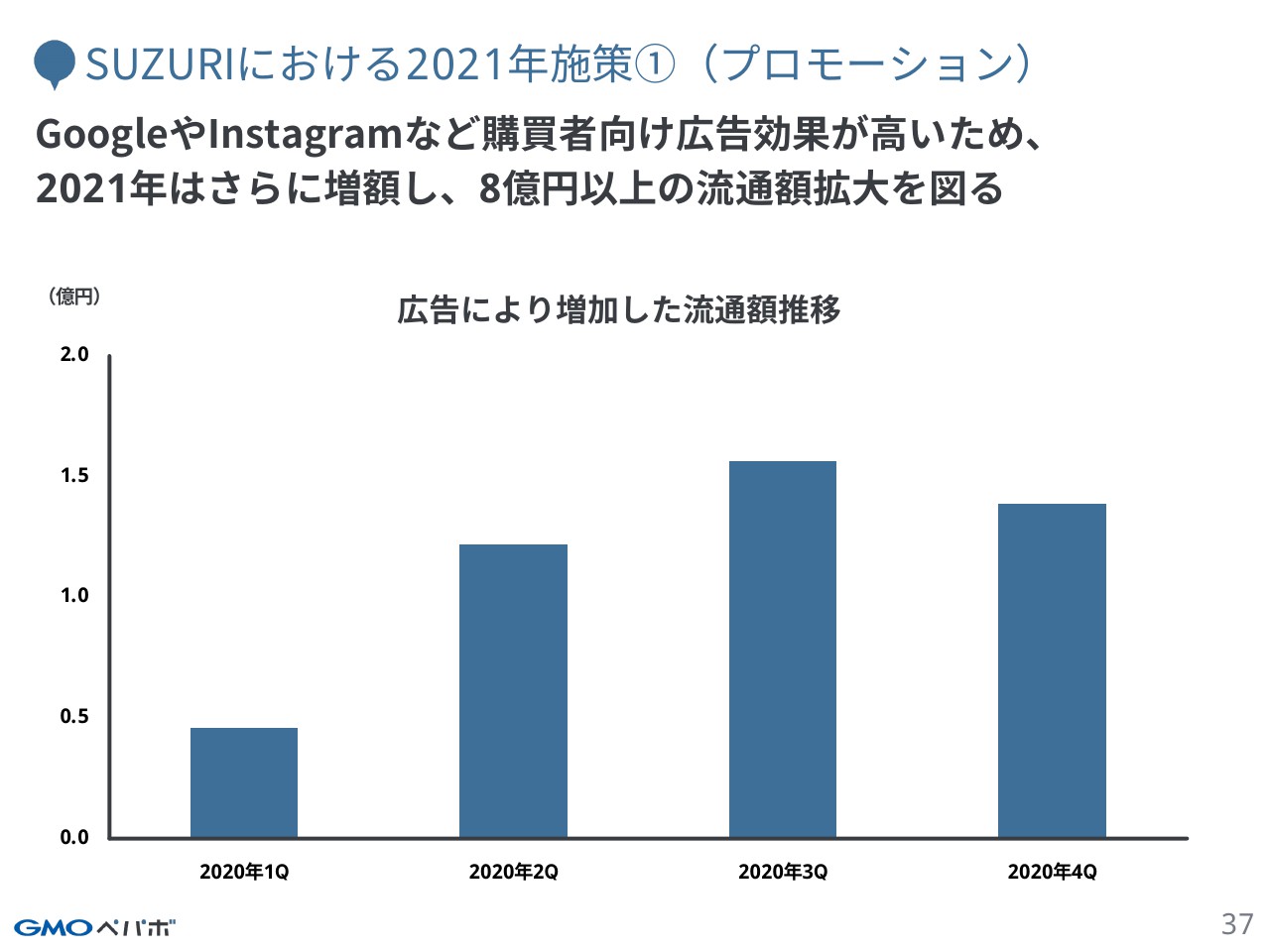

ここからは、EC関連サービスの中でも伸びしろの著しい「SUZURI」についての施策をご説明します。

こちらのグラフは、2020年に「SUZURI」で実施した、購入者向けの広告から生まれた流通の推移です。「SUZURI」自体は、最近始めたというよりは2014年くらいから始めていますので、時間は経っていましたが、積極的にプロモーションは行っていませんでした。

2020年はそちらに対してアプローチをだいぶ強めており、広告を投下することで、流通額が成長しているというところがつかめましたので、2020年もこの広告費を増額するとともに、全体のデータ分析により、さらに効率化を図って、8億円以上の流通額拡大を、プロモーションによって目指していきたいところです。

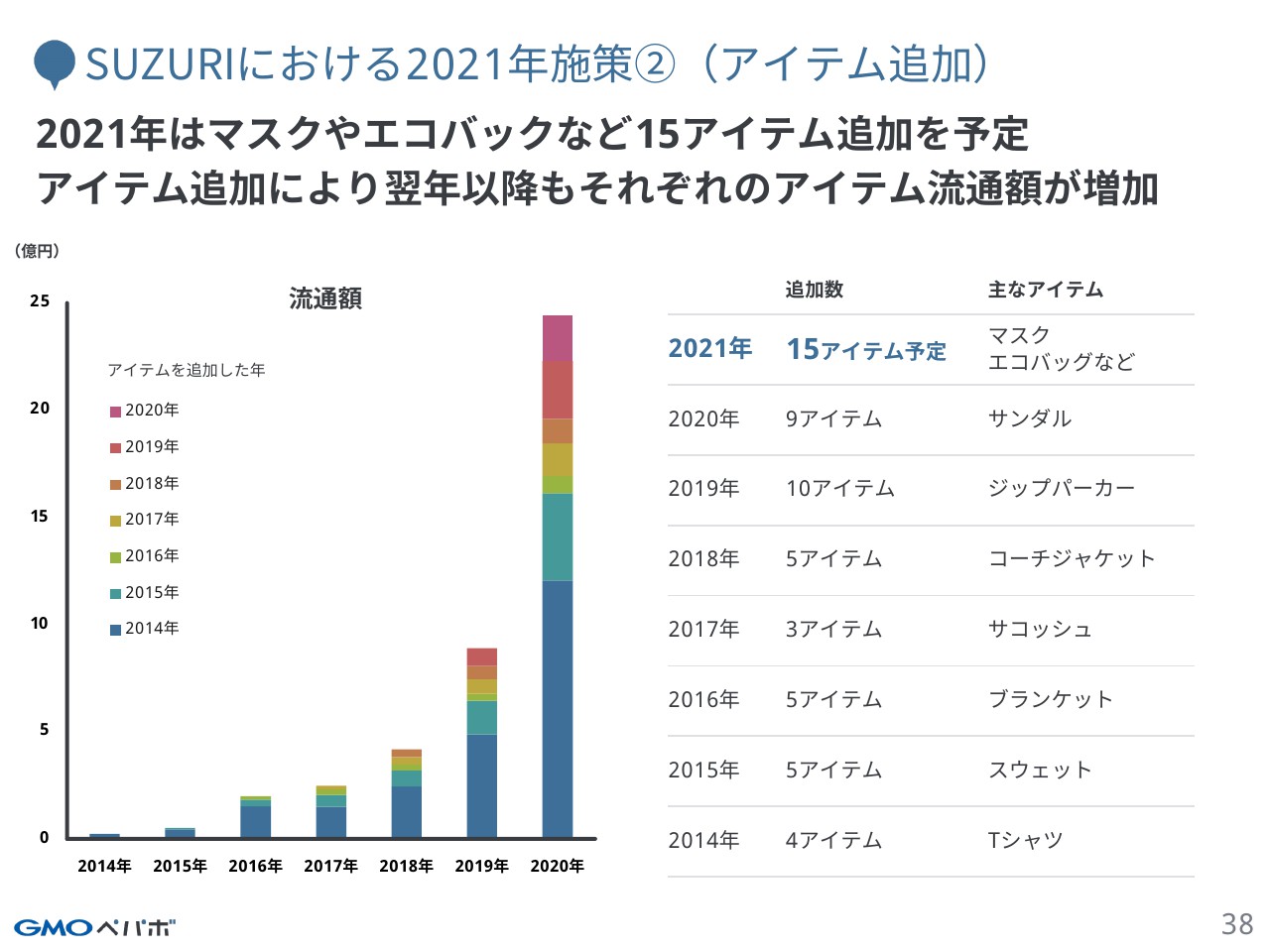

SUZURIにおける2021年施策②(アイテム追加)

続いての施策です。アイテムを追加した年ごとの流通額の積み上げグラフです。2014年に追加したTシャツが大きく拡大しているものが目立ちますが、それ以外の年に追加したアイテムも年々流通が積み上がり、現在の流通額を構成しています。

2021年にはマスクやエコバッグなど、時代を反映した、需要の高いアイテムを投下します。過去最高の15アイテムを年内に追加することを計画しており、2021年以降の流通額増加に寄与すると考えています。

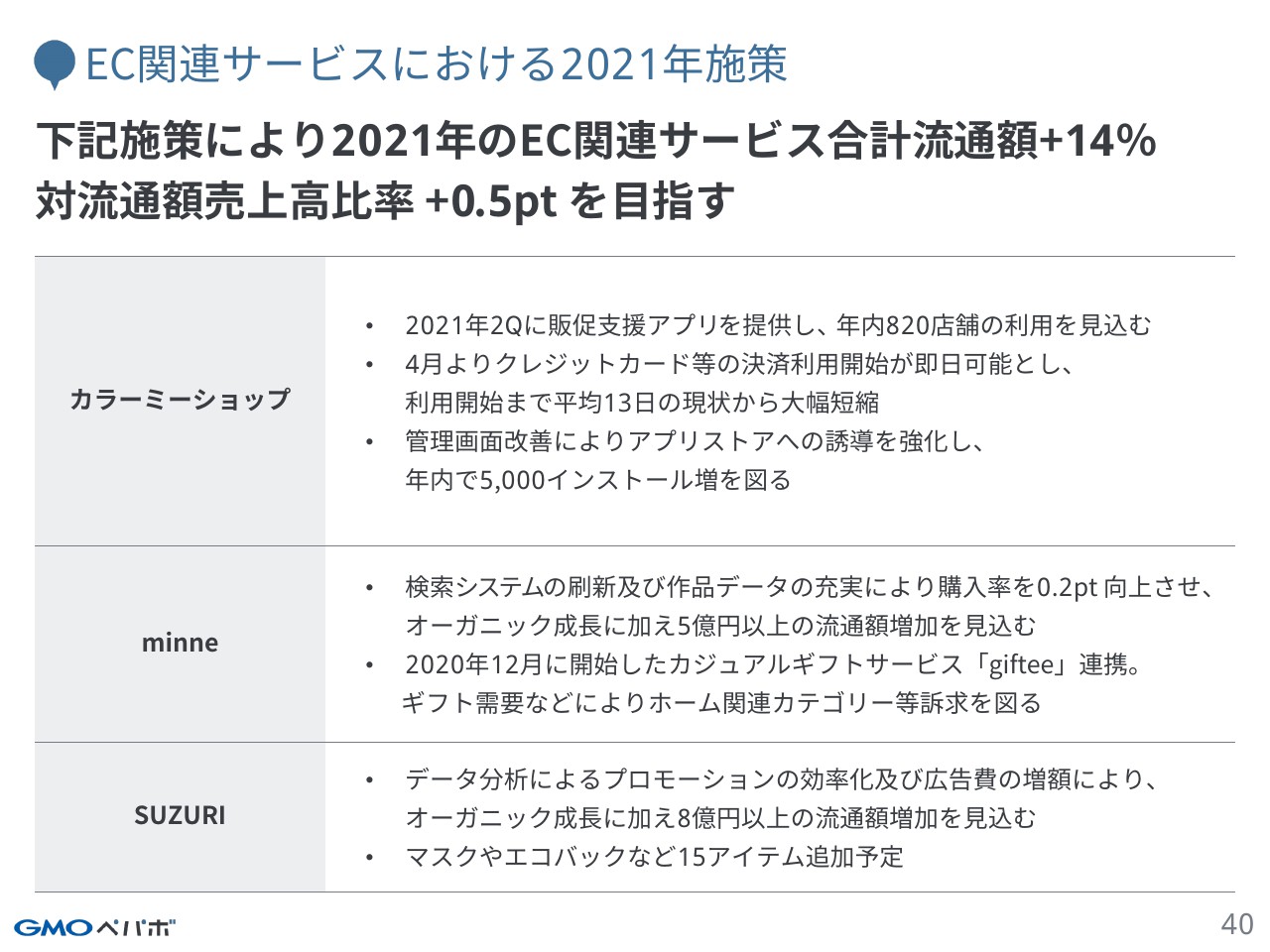

EC関連サービスにおける2021年施策

最後に、「SUZURI」を含めた今期のEC関連サービスの施策について、簡単にまとめたものをお話しします。流通額がまだまだ小さい「minne」や「SUZURI」に関しては、まず、こちらの流通額の増加を目指します。一方で「minne」や「SUZURI」よりも流通規模の大きい「カラーミーショップ」に関しては、対流通額の売上高比率を上げることを目指したいと考えています。

「カラーミーショップ」に関しては、アプリストアを中心に月額固定でストックされる収益を上げることと、カード決済の導入比率を高め、対流通額売上高比率を上げる施策も合わせて行っていきたいと思います。

また、「minne」については、検索性の向上などの機能改善に加えて、カジュアルギフトサービス「giftee」との連携によるギフト需要などの取り組みなど、いくつかの施策を行い、昨年の流通額増加をさらに上回って増加させていきたいと考えています。

これらの施策により、2021年のEC関連サービスは、流通額の14パーセントの増加と、対流通額売上高比率0.5パーセントの向上をKPIの目標としています。

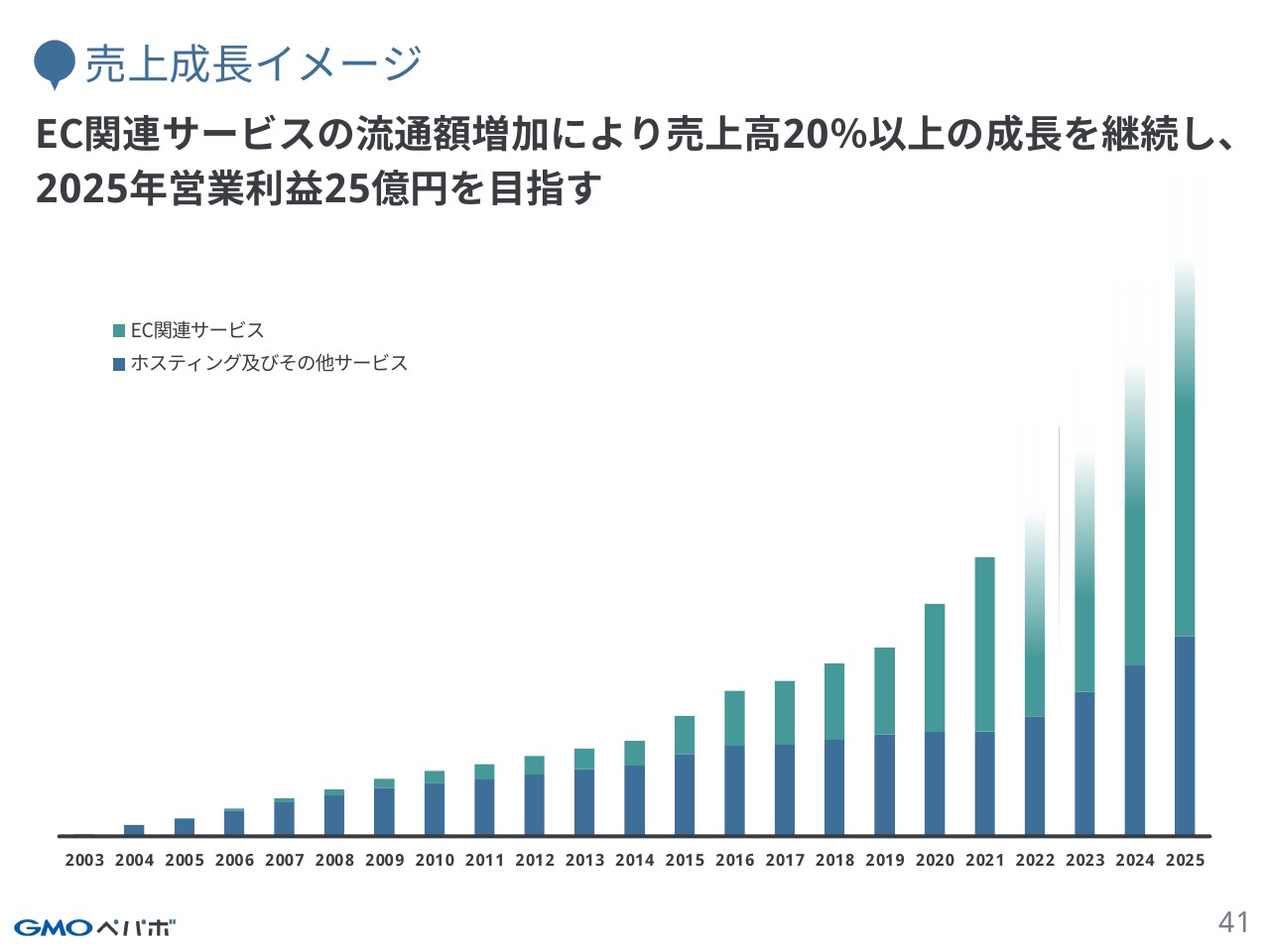

売上成長イメージ

最後に、今後の売上成長のイメージです。ここ数年はEC関連サービスの成長が著しく、これらのサービスに投資を行うことにより、当社のサービスの成長につながると考えています。2020年対2021年以降で見た時に、「巣ごもり需要の影響がなくなったら成長ができなかった」ということがないように、2021年以降も成長ができるように施策を進めていきたいと考えています。

それらをきちんと積み上げていった結果として、5年後にはEC関連サービスが、当社の全体の3分の2以上の売上になっていくのではないかと想定しています。以上が、今後の戦略についての説明および当社の2020年12月期の決算説明会の内容です。ご清聴ありがとうございました。