2020年11月9日に行われた、丸紅株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:丸紅株式会社 代表取締役 社長 柿木真澄 氏

丸紅株式会社 代表取締役 常務執行役員 CFO 古谷孝之 氏

丸紅株式会社 経理部長 岩根秀禎 氏

01 2020年度第2四半期累計期間 連結決算の概要①

柿木真澄氏:社長の柿木です。本日はご多用中のところお時間いただき、参加くださいましてありがとうございます。それでは11月4日に公表いたしました丸紅本社2020年度第2四半期の連結決算と通期見通しについて私から説明させていただき、後ほど新規投資と回収の状況とセグメント別の利益の詳細についてCFOの古谷より説明させていただきます。

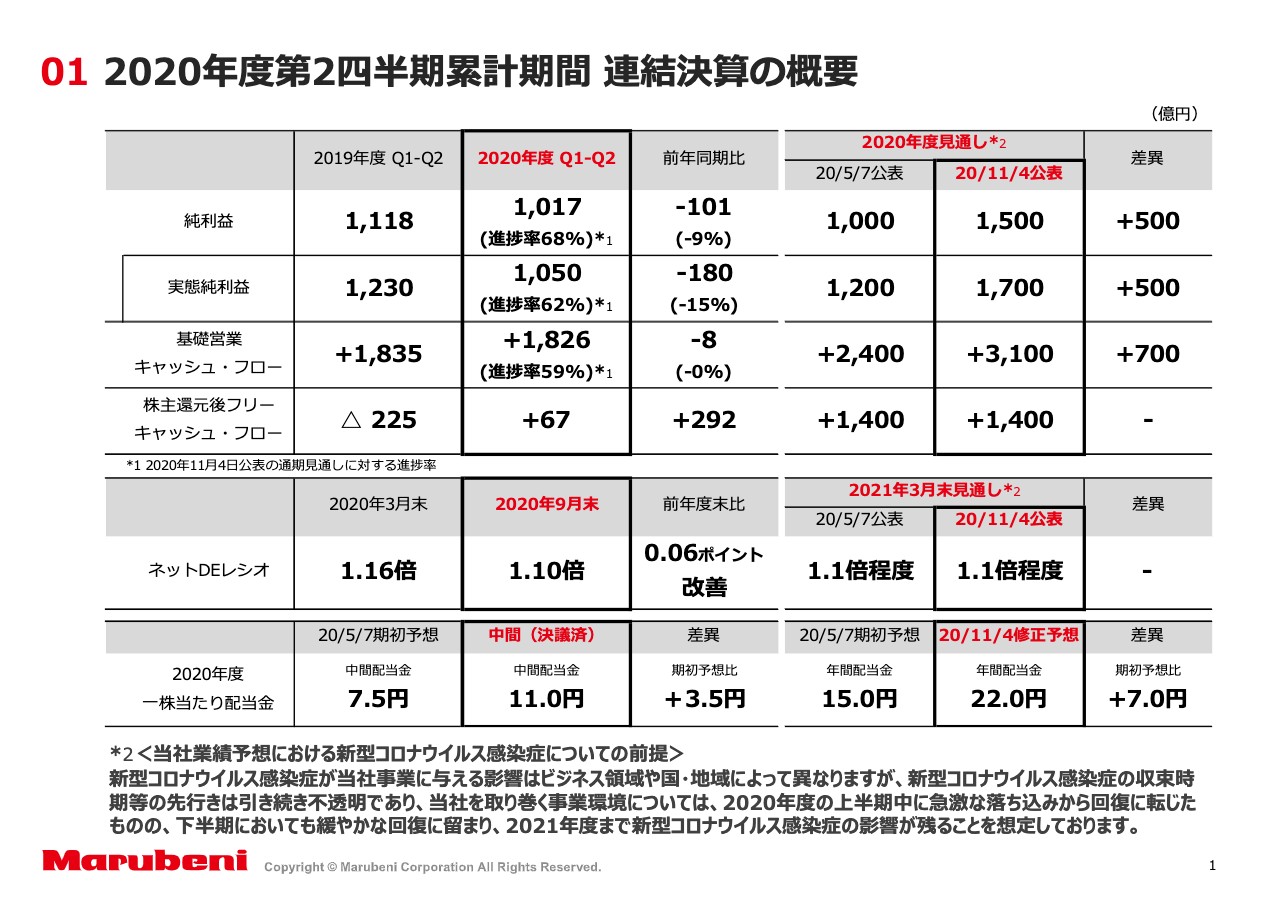

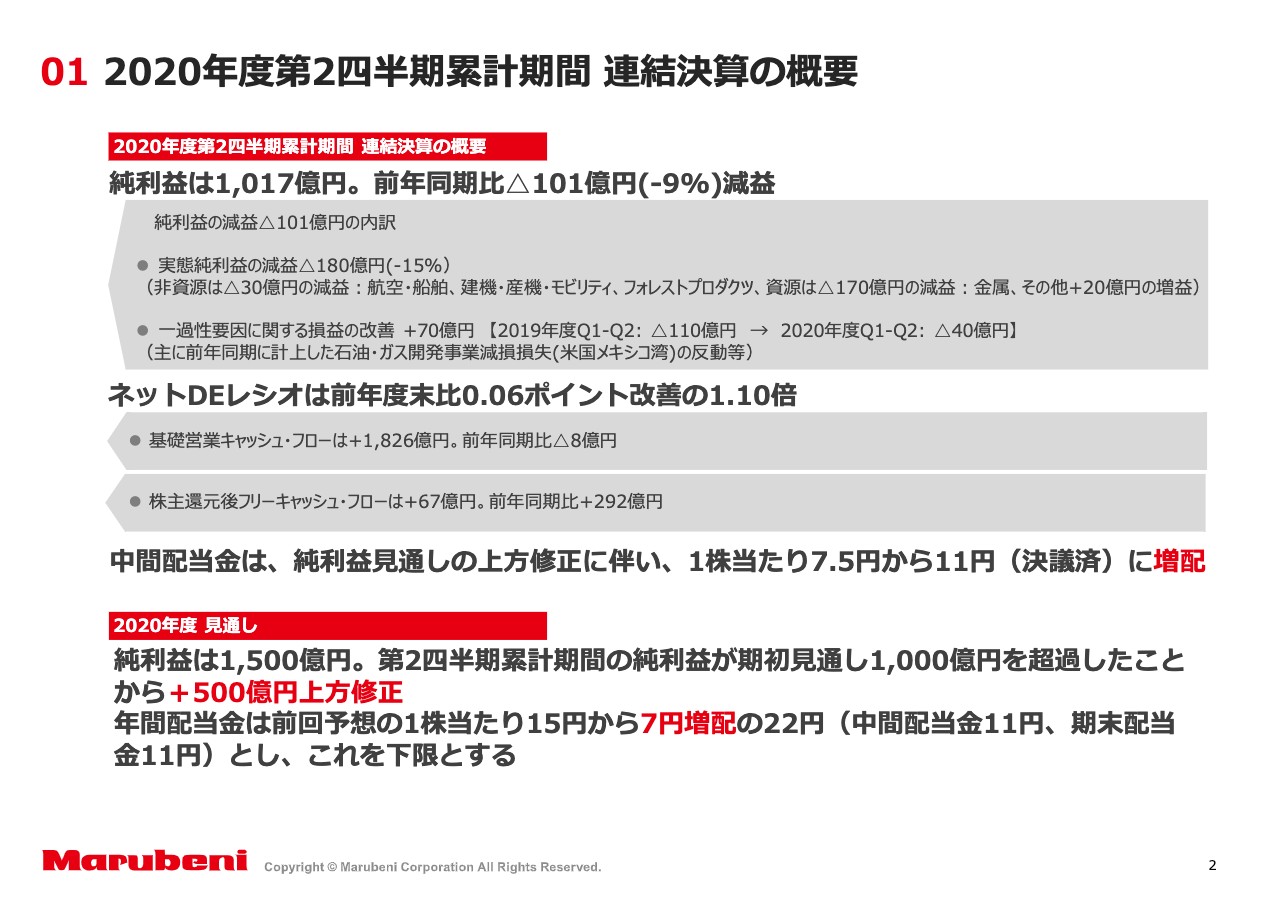

それでは最初に2020年度第2四半期連結決算につきまして、第2四半期決算IR資料というタイトルのパワーポイント資料に沿って説明いたします。1ページ、2ページを適宜参照いただきたいと思います。まず第2四半期累計の純利益ですが、前年同期比101億円のマイナス、率にして9パーセント減益の1,017億円となりました。

純利益から一過性要因を控除した実態純利益は前年同期比180億円のマイナス、率にして15パーセント減益の1,050億円となりました。実態純利益マイナス180億円の減益の内訳としましては、非資源分野で航空船舶、建機・産機・モビリティ、フォレストプロダクツを中心に30億円の減益。

資源分野で石炭価格の下落を中心としまして170億円の減益となりました。一過性要因に関する損益の改善70億円の内訳としましては、主に前年同期に計上しました米国メキシコ湾の石油ガス開発事業の減損の反動によるものです。当期におきましては、大きな一過性損益はありませんでした。続いて基礎営業キャッシュ・フローでございます。

前年同期とほぼ横ばいの1,826億円の黒字、株主還元後フリーキャッシュ・フローは前年同期比292億円増加の67億円の黒字となりました。ネットDEレシオは、純利益が期初見通し対比で増益したことに伴う資本の積み増しもあり、前年度末比0.06ポイント改善の1.10倍となり、今年度末の目標である1.1倍程度を前倒しで達成しました。

01 2020年度第2四半期累計期間 連結決算の概要②

2020年度の見通しについては、上半期の純利益が期初に公表した通期見通しの1,000億円をすでに上回ったことを踏まえ、純利益を1,500億円、実態純利益を1,700億円とそれぞれ500億円上方修正いたしました。

当社を取り巻く事業環境については1ページ下部に記載のとおり、引き続き新型コロナウイルス感染症の収束時期の先行きは不透明であり、下半期においても緩やかな回復に留まることを想定しております。純利益の上方修正に伴って、基礎営業キャッシュ・フローについても期初見通し対比で700億円上方修正し、3,100億円としました。

株主還元後フリーキャッシュ・フローの見通しは引き続き1,400億円の黒字としております。ネットDEレシオも今年度末の目標値である1.1倍程度は先ほど説明したとおり、当上半期末において前倒しで達成しております。

最後に今年度の年間配当金についてですが、純利益見通しの上方修正に伴い、純利益見通し1,500億円に対して連結配当性向25パーセントで計算し、期初に公表した1株当たり15円から7円増配の22円としました。

なお、この22円を当期における年間配当金の下限といたします。また中間配当については1株当たり11円にて決議済みであり、期初に公表した7.5円から3円50銭の増配といたしました。期末配当についても中間配当と同じく1株当たり11円を予定しております。

新型コロナウイルス状況下での収益構造について(実態純利益)①

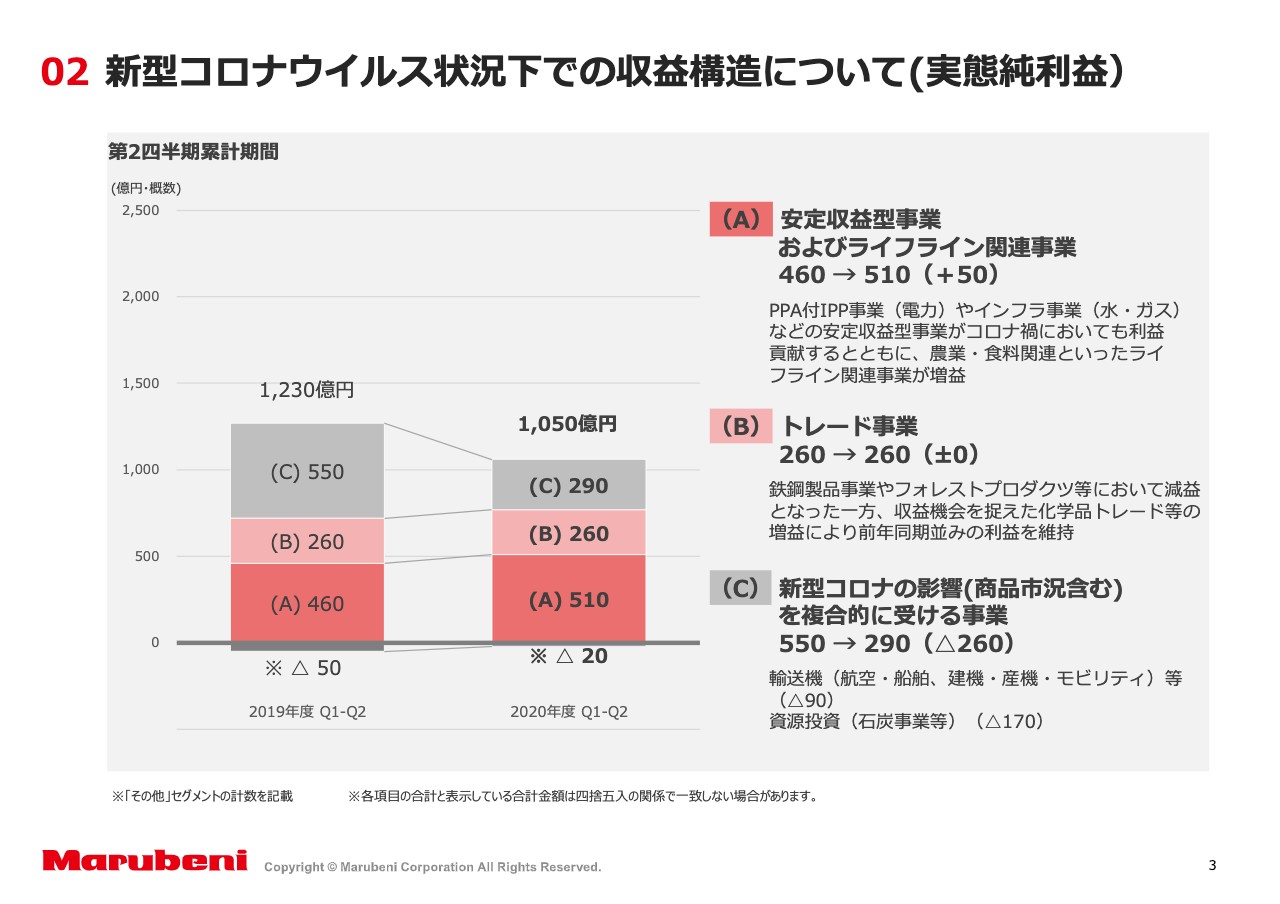

次に新型コロナウイルスの状況下での収益構造についてご説明いたします。3ページをご覧ください。このページでは上半期の実態純利益の内訳を前年同期と比較しています。まずAの安定収益型事業およびライフライン関連事業につきましては、前年同期比50億円増益の510億円となりました。

電力のPPA付IPP事業や水・ガスのインフラ事業などの安定収益型事業がコロナ禍においても利益に貢献するとともに、生活に欠かせない農業・食料関連といったライフライン関連事業が増益となりました。

次にBのトレード事業についてです。前年同期並みの260億円となりました。鉄鋼製品事業やフォレストプロダクツにおいて減益となった一方、収益機会を捉えた化学品トレードや国内不動産販売の増加により前年同期並みの利益水準を維持しました。

Cの新型コロナウイルスの影響を複合的に受ける事業については、前年同期比260億円減益の290億円となりました。内訳としては航空船舶や建機・産機・モビリティの輸送機関連を中心に90億円の減益。石炭価格を中心とした商品市況の下落を主因として、資源投資において170億円の減益となりました。

新型コロナウイルス状況下での収益構造について(実態純利益)②

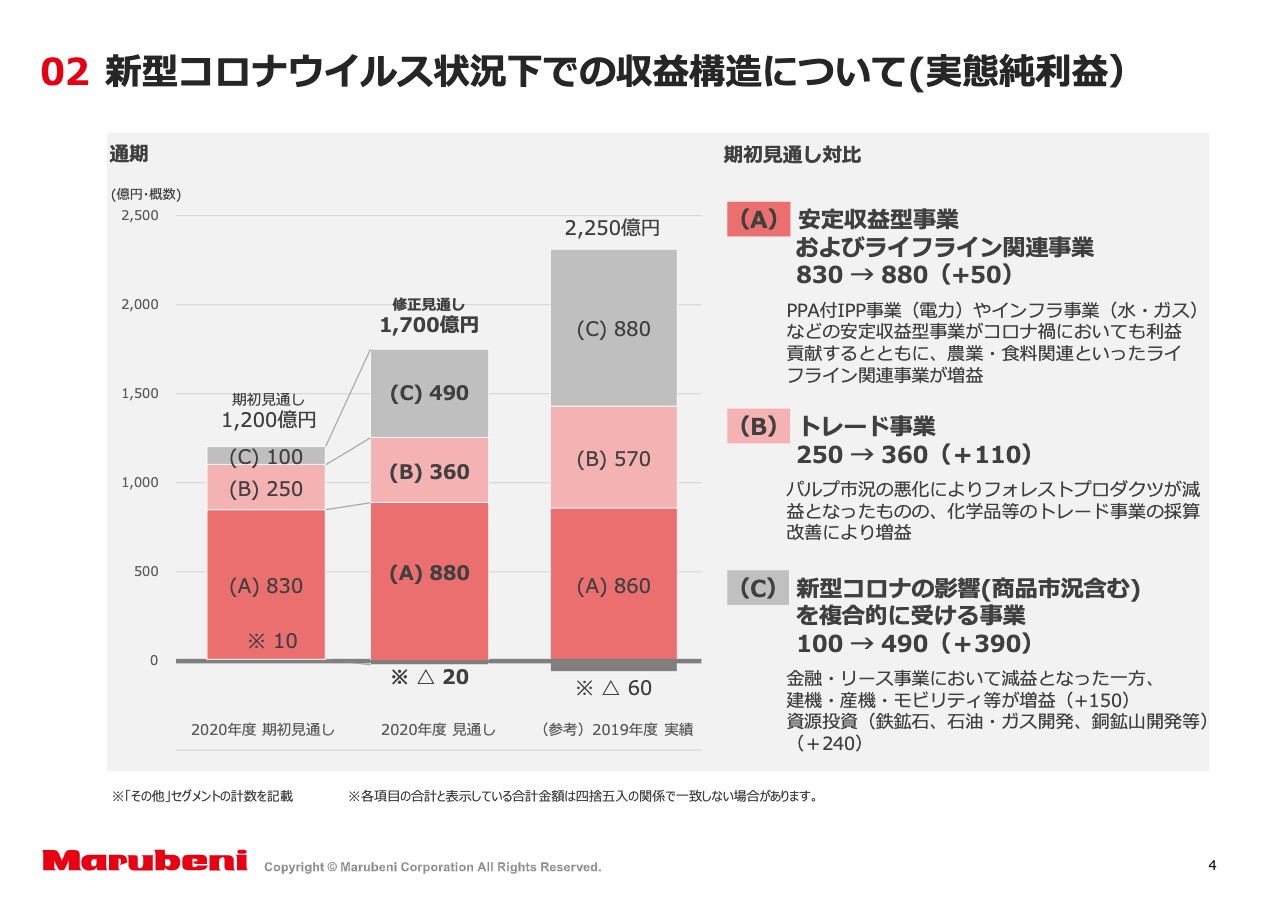

4ページをご参照ください。このページでは今回修正した通期見通しの実態純利益の内訳を、期初に公表した通期見通しと比較しています。まずAの安定収益型事業およびライフライン関連事業については、期初見通し対比50億円増益の880億円としています。農業・食料関連のライフライン関連事業が期初見通し対比好調であることが主因となります。

次にBのトレード事業については、期初見通し対比110億円増益の360億円としています。化学品等のトレード需要の採算が改善したこと等により増益を見込んでいます。Cの新型コロナウイルスの影響を複合的に受ける事業については、期初見通し対比390億円増益の490億円としています。

内訳としては金融・リース事業において減益となった一方、自動車関連事業等が期初の想定より早く改善した建機・産機・モビリティや、米国における肉牛の処理加工、販売事業のCreekstone Farms社が上半期に好調に推移したこと等で150億円の増益を見込んでいます。

また資源価格の上昇を主因として鉄鉱石、石油・ガス開発、銅鉱山開発等の資源投資においても240億円の増益を見込んでいます。以上が、第2四半期決算ならびに通期見通しの全体感となります。続きましてCFOの古谷より新規投資と回収の状況とセグメント別の利益の詳細について説明いたします。

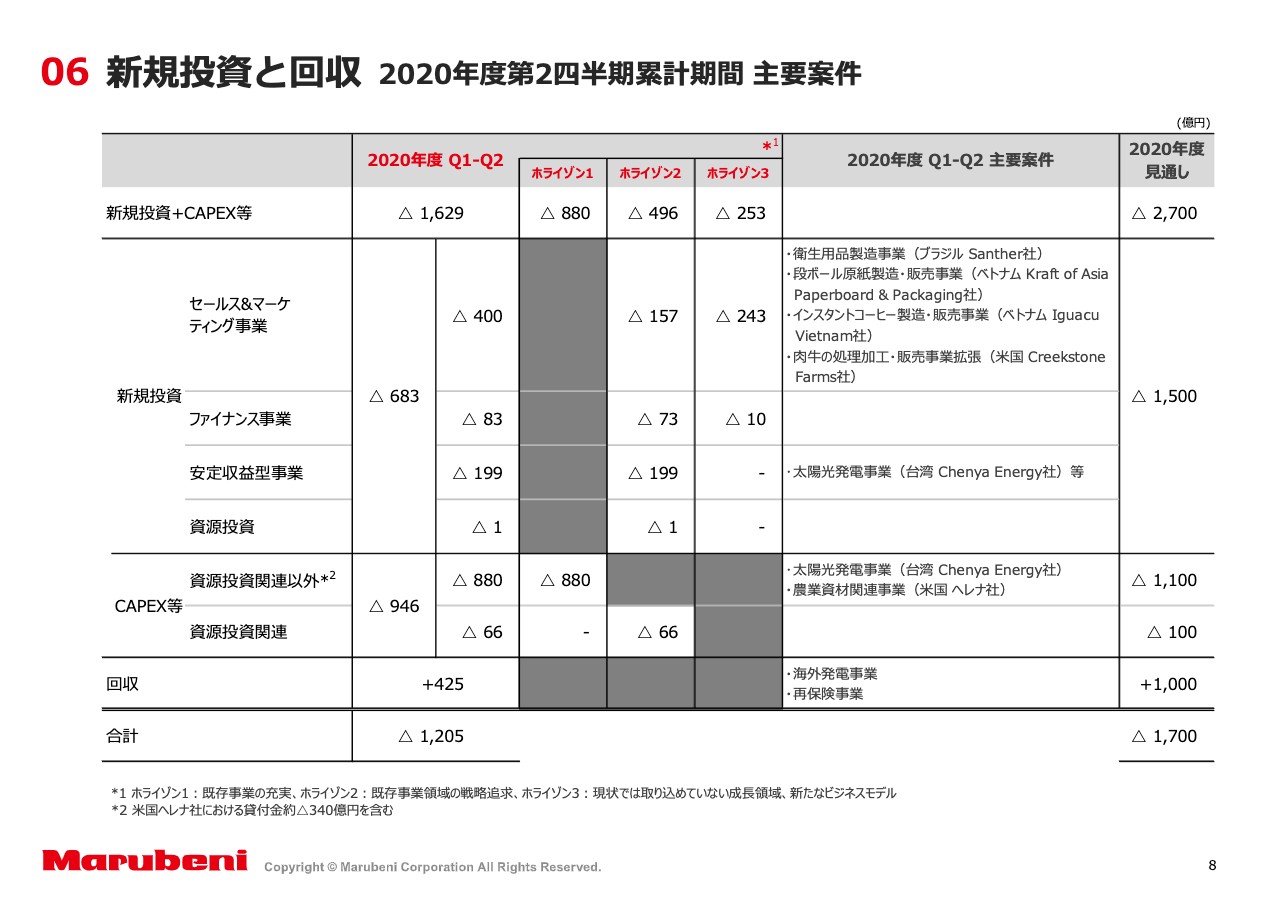

06 新規投資と回収 2020年度第2四半期累計期間 主要案件

古谷孝之氏:CFOの古谷でございます。まず新規投資と回収の状況についてご説明させていただきます。8ページをご参照ください。上半期の新規投資およびCAPEXの合計は1,629億円、回収は425億円となりました。

新規投資につきましては、主にセールス&マーケティング事業においてブラジルの衛生用紙製造販売事業Santher社に投資したほか、ベトナムの段ボール原紙製造・販売事業、あるいはインスタントコーヒーの製造・販売事業および米国のCreekstone社での拡張投資など、当社が強みを有する既存事業の拡大に集中して取り組みました。

CAPEXについても同様で、米国のヘレナ社をはじめとする既存事業強化のために厳選して資金配分を行いました。なおCAPEX等につきましては、通期見通しに対する進捗率が高くなっておりますが、内数としてヘレナ社における農家向け貸付金約340億円が含まれております。

通期見通しにつきましては新規投資に1,500億円、CAPEX等に1,200億円、回収を1,000億円としております。期初の見通しとの対比ではCAPEX等が200億円増加しておりますが、これはコロナ禍におけるビジネス環境を踏まえ、既存事業の強化に厚めに資金配分を行うものであります。

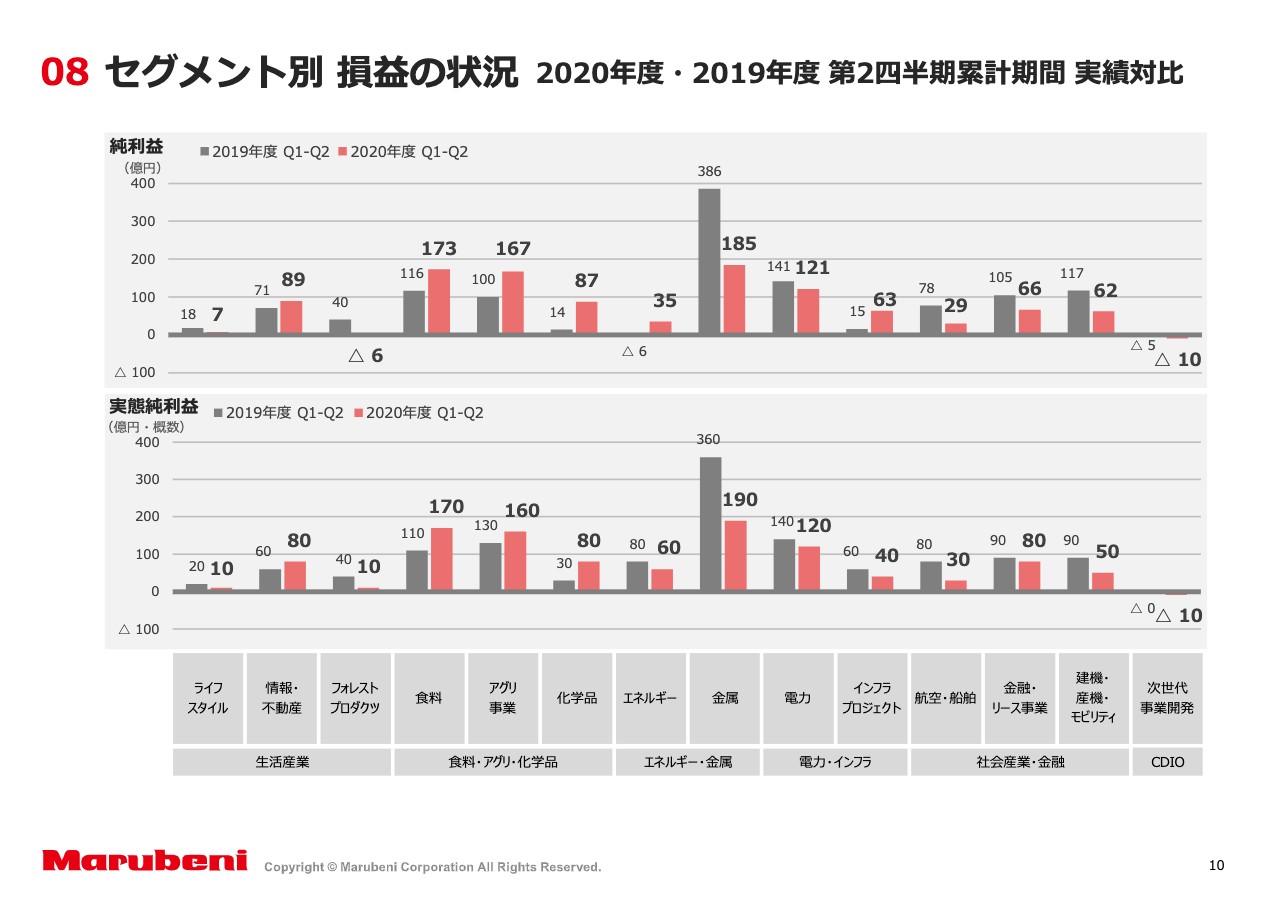

セグメント別 損益の状況 2020年度・2019年度 第2四半期累計期間 実績対⽐

続きましてセグメント別の業績についてご説明いたします。10ページをご参照願います。このページでは当上半期における実態純利益について、前年同期比で増減が大きいものを中心に説明いたします。下段の実態純利益をご参照願います。

まず増益セグメントですが、食料は米国における肉牛の処理加工、販売事業のCreekstone社、これが第1四半期において好調に推移したことを主因として前年同期比60億円増益の170億円となりました。化学品はオレフィンを中心とした石油化学製品のトレードにおいて、採算が改善したことを主因として前年同期比50億円増益の80億円となりました。

次に減益となったセグメントですけれども金属、こちらは豪州石炭事業における石炭価格の下落等を主因として前年同期比170億円減益の190億円となりました。航空船舶はコロナの影響に伴う航空機部品等の販売低迷や、運行収入減少に伴う船舶関連事業の減益を主因として、前年同期比50億円減益の30億円となりました。

建機・産機・モビリティはコロナの影響に伴うロックダウン等の活動制限により建設機械、産業設備、タイヤ・ゴム資材関連事業で減益となったことから、前年同期比40億円減益の50億円となりました。フォレストプロダクツは、パルプ市況の悪化に伴うインドネシアのムシパルプ事業の減益などによりまして、前年同期比30億円減益の10億円となりました。

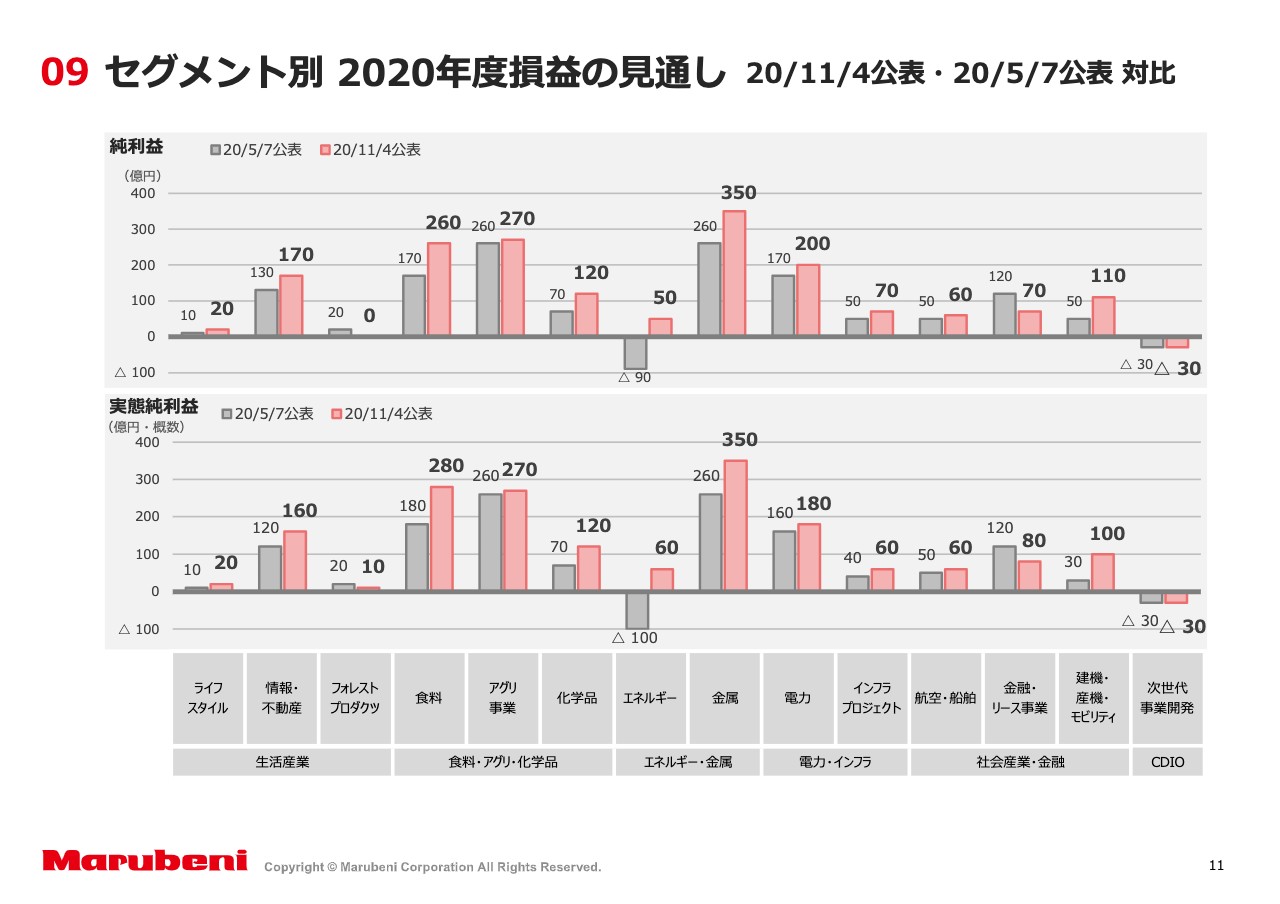

セグメント別 2020年度損益の⾒通し 20/11/4公表・20/5/7公表 対⽐

続いて11ページをご参照ください。こちらで同じくセグメント別の通期見通しについて、下段の実態純利益について期初の見通しから増減が大きいものを中心に説明いたします。まず増益セグメントですが、エネルギーは原油の前提価格を上方修正したことに伴い、期初見通し対比で160億円増益の60億円としました。

食料は上半期好調だったCreekstone社等の畜産関連および穀物食品分野における増益を受けて、期初見通し対比100億円増益の280億円としました。金属は、石炭価格は下落したものの鉄鉱石価格、銅価格の上昇により期初見通し対比90億円増益の350億円としました。

建機・産機・モビリティは引き続きコロナの影響を受ける厳しい状況ではあるものの、自動車関連事業等が想定より早く改善したことから、期初見通し対比70億円増益の100億円としました。化学品は石油化学製品トレードが好調に推移したことから期初見通し対比50億円増益の120億円としました。

次に減益のセグメントですが、金融・リース事業は米国の自動車販売金融事業が好調に推移しているものの、米国の航空機リース事業において航空業界が想定よりも厳しい状況が継続していることを踏まえまして、期初見通し対比40億円減益の80億円としました。私からの説明は以上となります。

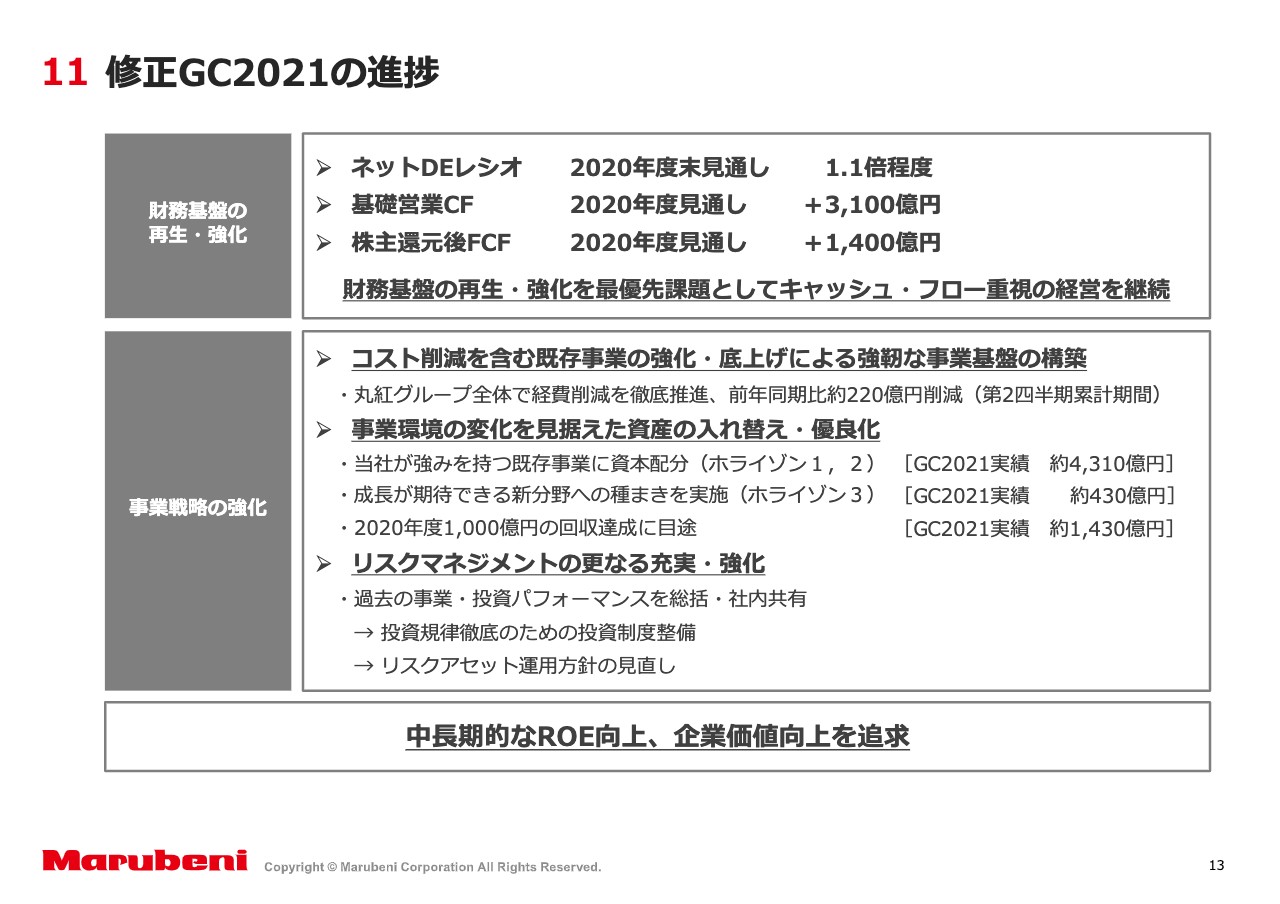

11 修正GC2021の進捗

岩根秀禎氏:続きまして私から中期経営戦略「GC2021」の進捗について説明いたします。13ページをご参照ください。前期の赤字決算と新型コロナウイルスの世界的な感染拡大に伴う事業環境の悪化を踏まえまして、今年5月に「GC2021」の修正を公表いたしました。

「GC2021」の修正では厳しい経営環境を踏まえ、2つの経営の基本方針を定めました。1点目は財務基盤の再生・強化であり、株主還元後フリーキャッシュ・フローの極大化により有利子負債の返済を優先して行い、2021年度末までにネットDEレシオを1.0倍程度まで改善させるという定量目標を設定しました。

ネットDEレシオについては、当上半期末に今年度末の目標であった1.1倍程度を前倒しで達成し、2021年度1.0倍程度の目標へ向けて順調に進捗しております。引き続き財務基盤の再生・強化を最優先課題として、キャッシュ・フロー重視の経営を徹底してまいります。

2点目は事業戦略の強化です。新型コロナウイルスの実体経済への影響が長期化することを想定し、これまで以上にコスト削減を含む既存事業の強化・底上げを図り、強靭な事業基盤の構築に取り組むとともに、事業環境の変化を見据えながら資産の入れ替えと優良化に積極的に取り組むこと。

またリスクマネジメントの更なる充実・強化を図ることで中長期的な企業価値向上を追求することを掲げました。まずコスト削減については、丸紅グループ全体で経費削減を徹底したことにより、当上半期の経費は前年同期比約220億円、率にして8パーセント程度の大幅なコスト改善となりました。

資産の入れ替え・優良化の取り組み状況については、引き続きホライゾン1、2において当社が強みを持つ既存事業を中心に資本を配分、ホライゾン3においても将来の成長が期待できる新分野の案件を厳選の上、着実に実行しております。

回収についても上半期ですでに約430億円を回収済みであり、2020年度の通期見通し1,000億円についても、すでに達成の目途がついている状況でございます。リスクマネジメントの更なる充実・強化の取り組みについては、あらためて過去の事業・投資のパフォーマンスを総括し、撤退案件の教訓を全社員に共有しました。

そしてその教訓を踏まえまして、投資規律を徹底すべく投資制度の整備を行うとともに、リスク・リターンの向上に向けてリスクアセット運用方針の見直しを行っております。引き続き資本効率やリスク・リターンの向上徹底化によりROEの向上、そして中長期的な企業価値の向上を追求してまいります。

以上が修正「GC2021」の進捗についての概要となります。当上半期はコロナ禍においても当社が強みを有する事業が、その強さを発揮することができました。また当社グループ社員全員の努力貢献により、全社としても純利益目標の上方修正につなげることができたことを評価しております。

一方で、欧米を中心に未だコロナ感染者数の増加に歯止めがかからない状況が続いていることから、引き続き世界各国のグループ社員・顧客・パートナーの安全確保を第一としつつ、財務基盤と収益基盤の強化に着実に取り組んでいきたいと考えております。私からの説明は以上でございます。