2020年11月16日に行われた、ジャパンリアルエステイト投資法人2020年9月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ジャパンリアルエステイトアセットマネジメント株式会社 代表取締役社長 梅田直樹 氏

2020年9月期決算説明会

梅田直樹氏:みなさま、おはようございます。ジャパンリアルエステイトの梅田です。今日は電話会議形式で説明会を行います。これまでに何度も顔を合わせた方も多いと思いますが、今回初めての方もいらっしゃるかもしれませんので、まずはじめにメンバー紹介をしたいと思います。

梅田直樹氏:みなさま、おはようございます。ジャパンリアルエステイトの梅田です。今日は電話会議形式で説明会を行います。これまでに何度も顔を合わせた方も多いと思いますが、今回初めての方もいらっしゃるかもしれませんので、まずはじめにメンバー紹介をしたいと思います。35ページを開いていただけますでしょうか。少し飛んですみません。ここに恒例のゴルフのイラストが出ています。半年前、前回は緊急事態宣言中の土砂降りだったのですが、その雨も止んで、雲は残っていますし向かい風も吹いていますが、ゴルフができる状態にはなっているということです。

それで手前のピンク色の帽子を被っているのが私、梅田です。それから左側の青いシャツを着ているのが企画部長の元岡です。ここの設定としては、企画部長の元岡が最近家の近くでシミュレーション・ゴルフで練習しているらしいのですね。

それである程度上達したと自分では思っているようなのですが、実際のゴルフ場にはいろいろなシチュエーションがあって、このような深いラフに入ってしまったところで「どういうふうに打っていいかわからない」と言っているところです。それに対して右下、私が言っていることは、ゴルフは自己責任のスポーツですよね。

審判もいないしスコアも自己申告ということで、自分に厳しくなくてはいけない。それからその状況を見極めて、自分の力でなんとか解決策を見つけていかなければいけない。一緒に回っている他人のプレーから、マナーやスポーツマンシップのようなものを学ぶことも多いのではないか。

それで「シミュレーション・ゴルフみたいなバーチャルだけでは、決して上達できませんよ」と言ってるところです。ここでなにが言いたいかというと、みなさまいろいろと想像していると思うのですが、2つあります。

1つ目は私事ですが、最近妻から「いいわね、あなたはいつもゴルフして遊んでばっかりいて」と言われることが多いので「いや、そんな遊んでるわけじゃないんだよ」「僕は自分を鍛えてるんだ」「精神的にも人間的にも肉体的にも鍛えてるし、それからいろいろ学んで成長してるし、ネットワークも広げてるんだ」と、そのようなことが言いたいのですが、面と向かっては言いにくいので今度この絵を見せようかなと思っています。

それから2つ目は、たぶん聞いていらっしゃる一部の方は想像したのではないかと思いますが「世の中のバーチャルだけではできないことがあるよね」「リアルには敵わないことも多いんじゃないか」ということが、少しだけメッセージとしてここに含まれています。

最近よく「テレワークでオフィス需要がなくなっちゃうのではないか」というようなことを聞かれます。それに対し私としては、今のところオフィスで働くメリットのほうが勝っているのではないかと思っています。上の35ページのゴルフの例と同じですね。

これからいろいろな会社がいろいろな新しい働き方を試すと思います。しかし、コロナが落ち着いた後、当面の間はリアルのオフィスの良さが勝るのではないかと私は考えています。ただし、そうは言っても、もっと遠い将来はわからないと思っていて、ITがもっともっと進化してたぶん欠点を克服してくると思います。

それから世代が変われば考え方も変わるので、私より20歳年下の人は違う考え方を持っているでしょうし、40歳年下の人はまたぜんぜん違う考え方を持っているかもしれません。そうすると本当に遠い将来は、オフィスがあまり必要なくなるということはあるかもしれないと思っています。

それから少し別の観点で、ゴルフは基本的には個人スポーツだと思います。そうすると個人スポーツは、なんとなくバーチャルでもできることが多いのではないか、要するにシミュレーション・ゴルフでも、近所のゴルフ練習所でも、ある程度は元岡のように練習ができるということです。

でも実際には、仕事がチームスポーツに近い会社が今多いのではないかと思っています。そうするとチームで練習する必要があるでしょうし、その辺の「個人スポーツかチームスポーツか」というところが少し分かれ目になるのかなというような気もしています。

チームスポーツで考えると、例えばサッカーの日本代表なんていうのは、普段は世界中のクラブチームでみんな個人個人に切磋琢磨して活躍しているわけですが、時々必要なメンバーが招集されて、みんなで練習を何回かして試合に臨むという感じになっていますよね。

これを会社に当てはめて考えてみると、例えば普段は近所のコワーキングオフィスあたりで他社の人と一緒に働いていて、なにかプロジェクトがあったりする必要な時だけ本社に招集されるとか、そんな働き方ももしかしたら将来あるのかな、というように思ったりすることもあります。いつもながら前置きが長くなってしまいましたが、決算の説明に入りたいと思います。

分配金サマリー

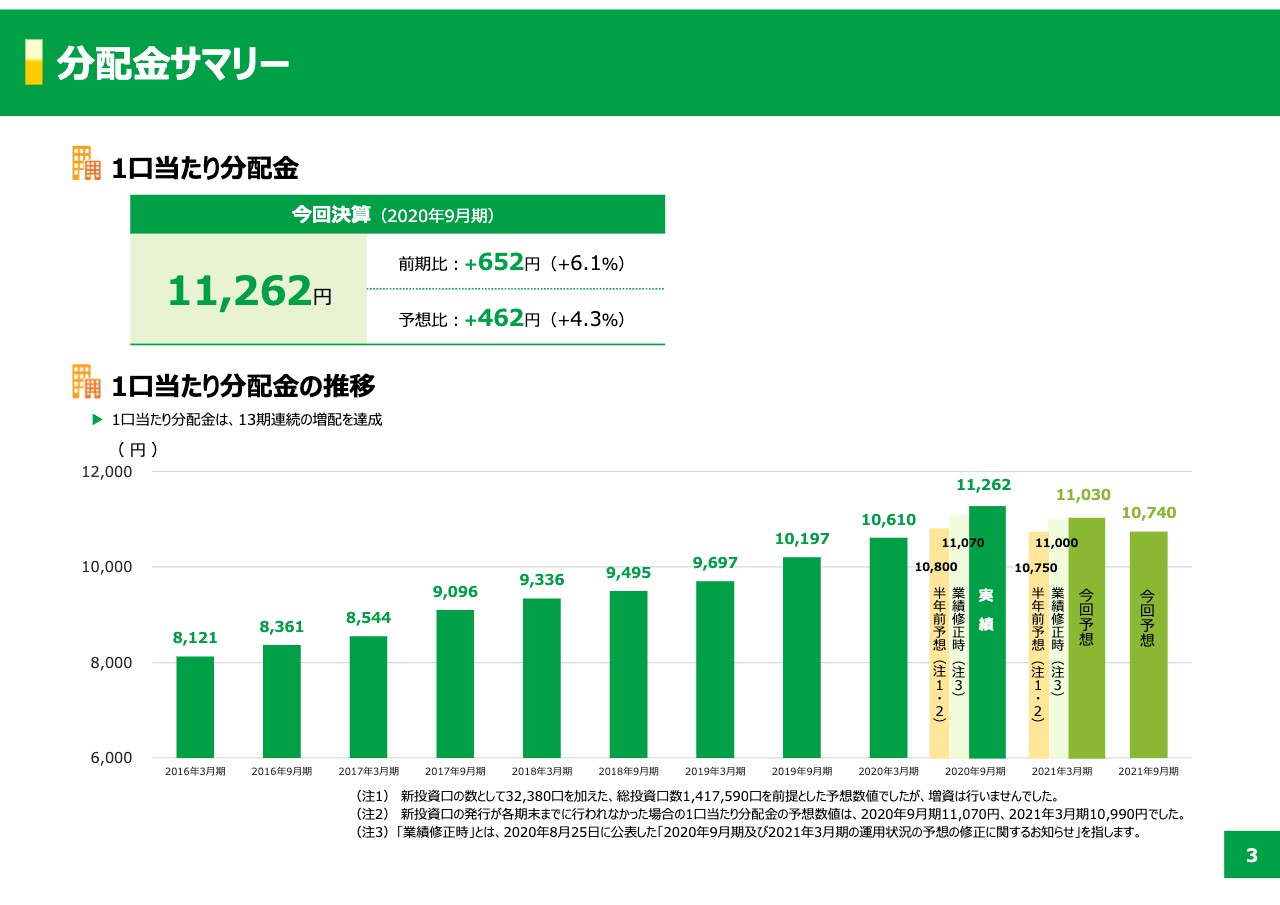

では3ページに戻っていただきたいと思います。3ページに分配金のサマリーが記載してあります。2020年9月期は1万1,262円、前期比で652円の大幅アップとなっています。この増配の要因は、大雑把に言うと半分が内部成長で半分が外部成長です。詳しくは後ほどご説明します。

今回で我々は13期連続の増配を達成しています。14年の3月期に7,633円だったのですが、それから今回まで13期連続増配で、年平均にするとだいたい7.3パーセントぐらいのアップを続けてきました。その中でも今回の、半年で6.1パーセントアップしたというのは、特に大きなジャンプアップだったかと思います。

それから今後の予想ですが、スライドのグラフ右端の2本の棒グラフをご覧いただくと、2021年3月期は1万1,030円、その次が1万740円と予想しています。これも大雑把に言うと、ポートフォリオの空室率が拡大して、内部成長が今までのプラスからマイナスに転じます。それを受けて分配金が少しずつ下降していくと、そのような予想を今回出しています。

これをどう見るかということなのですが、それはみなさまいろいろな見方があると思いますが、2021年9月期の1万740円は2020年3月期の1万610円より、これでもまだ上をいっているということもありますし、それからこの予想には外部成長や、もしあれば売却益など、そのようなものは織り込んでいませんので、若干の上振れが期待されるということもあると思います。

新型コロナウイルスの影響

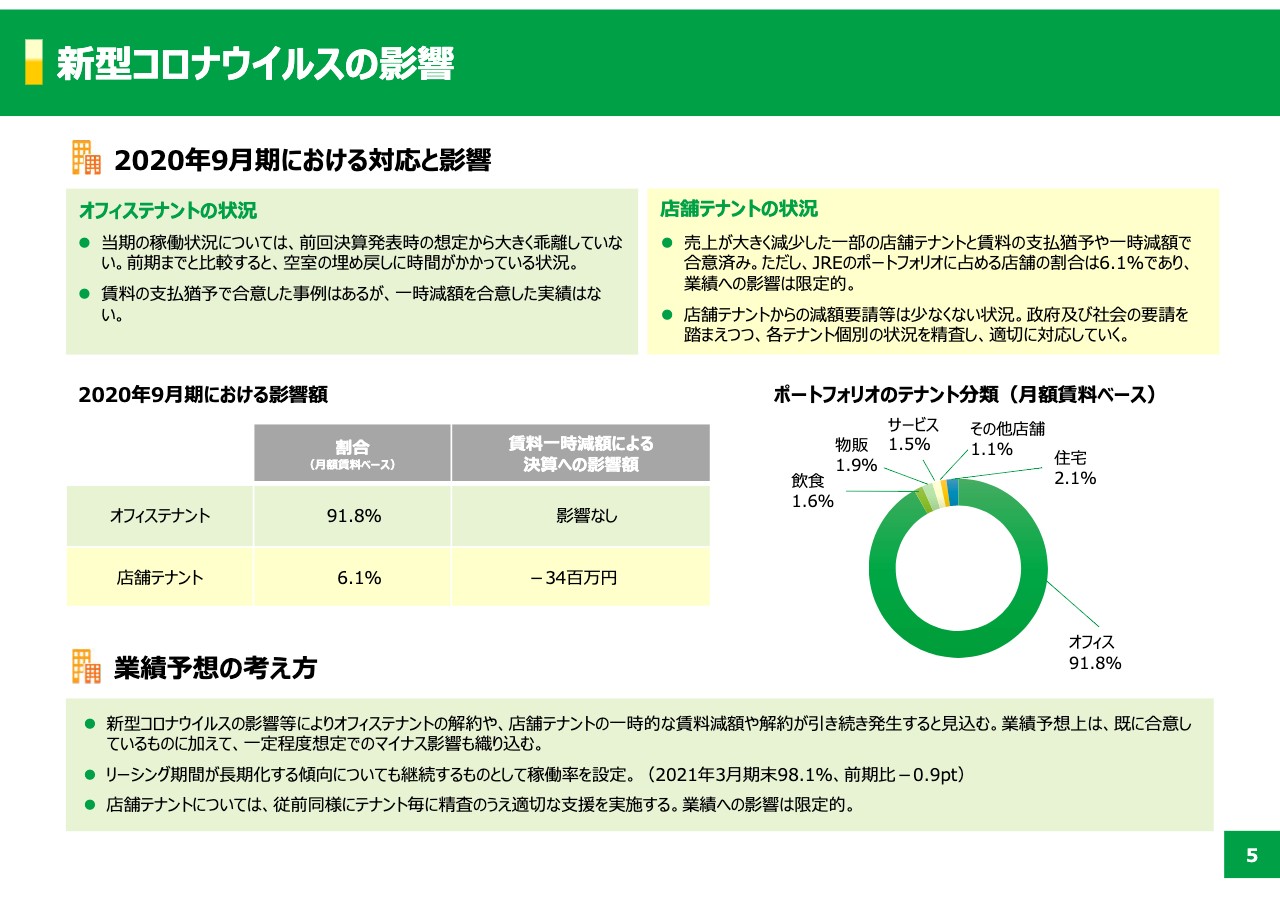

次は5ページをご覧ください。新型コロナウイルスの影響について少し触れておきたいと思います。まずはオフィステナントですが、こちらは6ヶ月前の予想からほとんど乖離していません。通常どおり解約は発生しているのですが、空室の埋め戻しに時間がかかっている状態で、その結果空室率が少しずつ上昇しています。オフィステナントに関しては支払猶予をした事例がありますが、一時減額をした実績は今のところありません。

それから店舗のテナントに関してですが、こちらはポートフォリオの中では、スライドの表に記載のとおり、6.1パーセントを占めています。こちらは非常に苦しい飲食店舗などを中心に、賃料の一時減額で合意した例もいくつかあります。その影響が2020年9月期には3,400万円のマイナスと出ており、DPUに換算するとだいたい24円ぐらいのマイナスになっています。

オフィスマーケットの展望

6ページをご覧ください。ここでオフィスマーケットの展望についてお話ししたいと思います。まず短期的な展望ですが、短期的には空室率が徐々に上がっていくと思っています。その理由は、まず業績が悪化している企業がいち早くオフィスの解約や縮小をしています。

それから2つ目としては、業績の良い会社でも、これからの景気やコロナなどの先行きが不透明ですので、様子見姿勢が続いています。3つ目の要因としては、ある程度コロナが落ち着いてきたとしても、「働き方の多様化」が最近のキーワードになっていますが、いろいろな働き方を試す企業が増えてくるのではないかと思います。

そうすると解約も新規の借室も両方とも増えると思っているのですが、短期的にはどちらかというと面積を減らす企業が優勢となるのではないかと考えています。そのため空室率が上がり、そうすると賃料は伸びにくくなるのではないかと思っています。今マーケットを見ると、上がっているというよりはピークアウトしたのではないかというようなデータも出ていますので、我々もピークアウトしたのではないかと見ています。

それで賃料についてですが、「じゃあどのくらい下がっていくのかな」というのが気になるところですが、今はワクチンなど、なんとなく先の明るいニュースも出ていますし、そのような意味では近い将来、来年ぐらいになるといろいろな会社が新しい働き方を試すフェーズに移るかと思います。

そうすると、様子見していたテナントがいよいよ動き出すというようなこともあると思います。そうすると、先ほど「全体としては空室が増える傾向に進むのではないか」と言ったのですが、もしかしたらテナントが動き出すと我々JREにとってはプラスに働くこともあるのではないかということを期待しています。

より良い立地を求めたり、より快適で空気がきれいなオフィスを求めたりするテナントが増えるのではないかと思っていますので、その辺の要因は必ずしも我々にとってマイナスになるとは限らないと思っています。

あとは今は空室が拡大していますが、空室が埋まると内部成長も大きく出ます。賃料改定で積み上げるのは大変ですが、空室が埋まると一気に出ますので、そのようなことも期待したいと思っています。

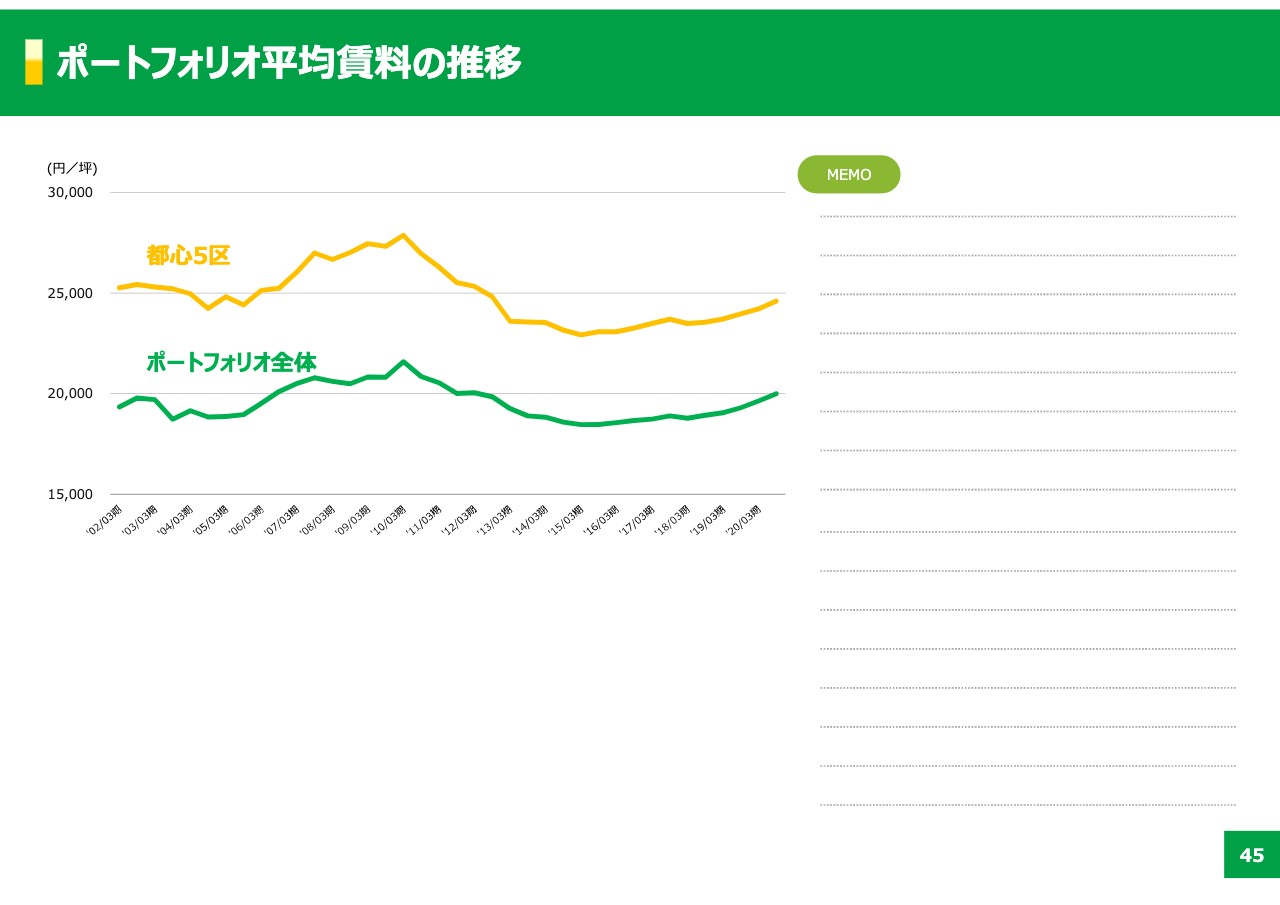

ポートフォリオ平均賃料の推移

少しページが飛ぶのですが、45ページに一応触れておきたいと思います。こちらにJREのポートフォリオの平均賃料の推移を記載しています。マーケットが良い時も悪い時も、これを見ると比較的緩やかに動いているのですよね。

そのため、もちろんプロの方々はわかっていらっしゃると思うのですが、「マーケット賃料が1割下がりました」「2割下がりました」と言っても、影響はそれほど一気に出てくるものではなく、このようなポートフォリオの賃料は緩やかに動いていくということを、念の為ここでお示ししておきたいなと思いました。

では6ページにもう一度戻っていただけますでしょうか。今マーケットの短期的展望をお話ししたのですが、では中長期的な展望はどうかというお話です。こちらはコロナの前からですが、特に大きい要因としてITの進歩、それから人口減少、これらによってオフィスの需要も永遠に増え続けるわけではないのではないかという、そのような問題意識を持っていました。

その結果、たぶん求められるオフィスが変わると思っています。人口が減っていますが、特に若い人の人口が減っていますよね。ですから人材の獲得競争が終わらないと思います。そのような意味でも求められるオフィスが変わって、たぶんマーケットも二極化に向かうと考えています。

それでスライド一番下の黄色い四角のところにつながるのですが、そのような二極化が進んでいく中で、選ばれるオフィスや選ばれるポートフォリオを目指していきたいと思っています。その意味で、これからは今まで以上にアクティブな視点で、戦略的にポートフォリオの入れ替えも進めていくことが、非常に重要になってくるのではないかと考えています。

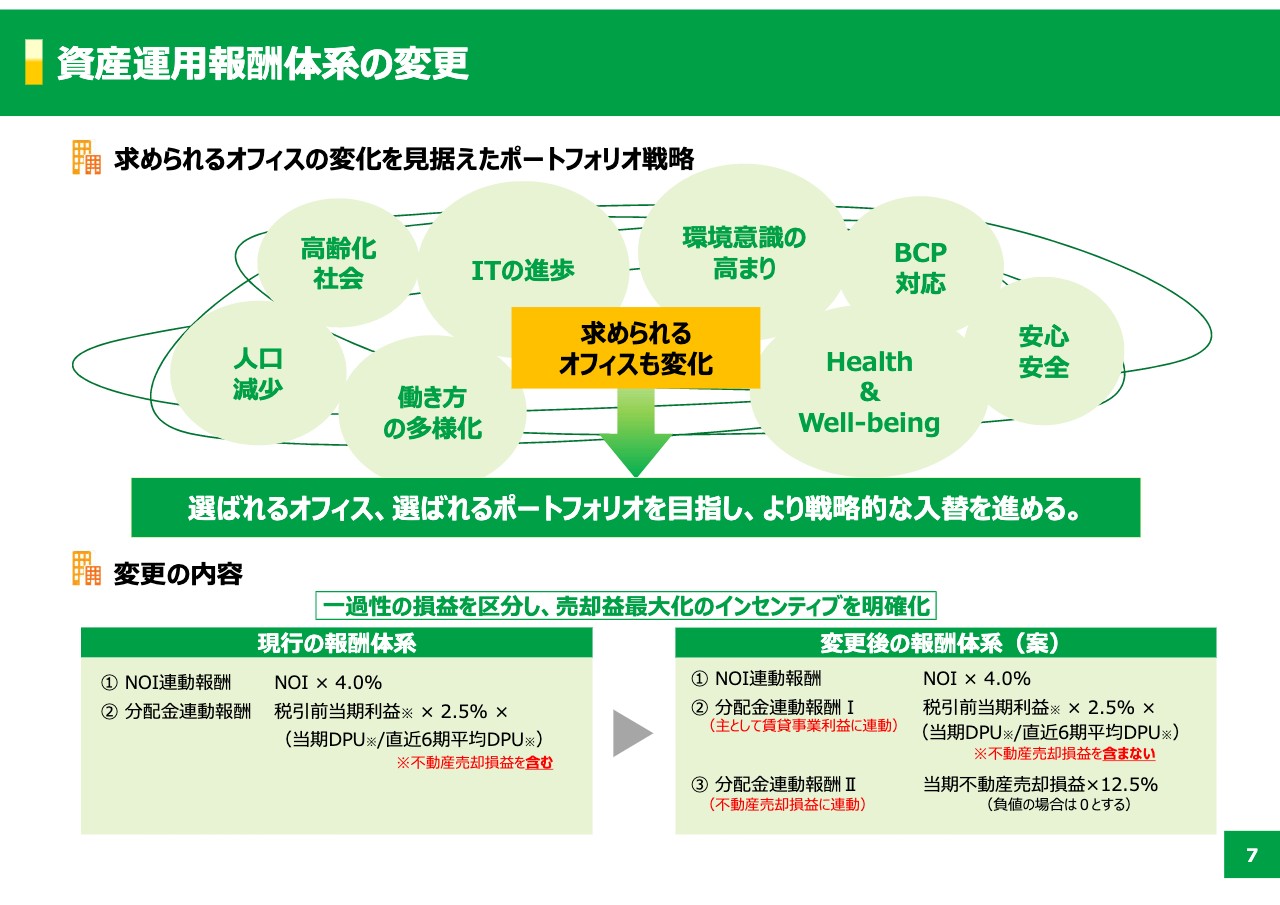

資産運用報酬体系の変更

7ページをご覧いただきたいのですが、そのような課題を踏まえて、我々の戦略があります。より戦略的な入れ替えを進めていく理由の1つとしては、例えば2030年に向けてCO2削減目標も掲げていますので、そのような環境に対する目標を見据えても、戦略的な入れ替えは起きるのではないかと思っています。

そこで資産運用報酬体系の変更を今回提案しており、12月の投資主総会でお諮りする予定です。簡単にご説明すると、スライド左下、現行の報酬体系の「②分配金連動報酬」を2つに分割します。スライド右側が新しい提案ですが、通常の賃貸事業利益に連動した分配金連動報酬と、それから一過性の不動産売却益に連動する報酬の、2つに分けます。

そのため「③不動産売却益に連動した報酬」が今回新しくできると、簡単に言うとそのように思っていただければいいと思います。これにより、我々としても入れ替えなどで物件の売却益が発生すると思うのですが、それを少しでも最大化する努力を今まで以上に進めるということで、運用会社のインセンティブとそれから投資主の利益、これがより連動すると考えています。

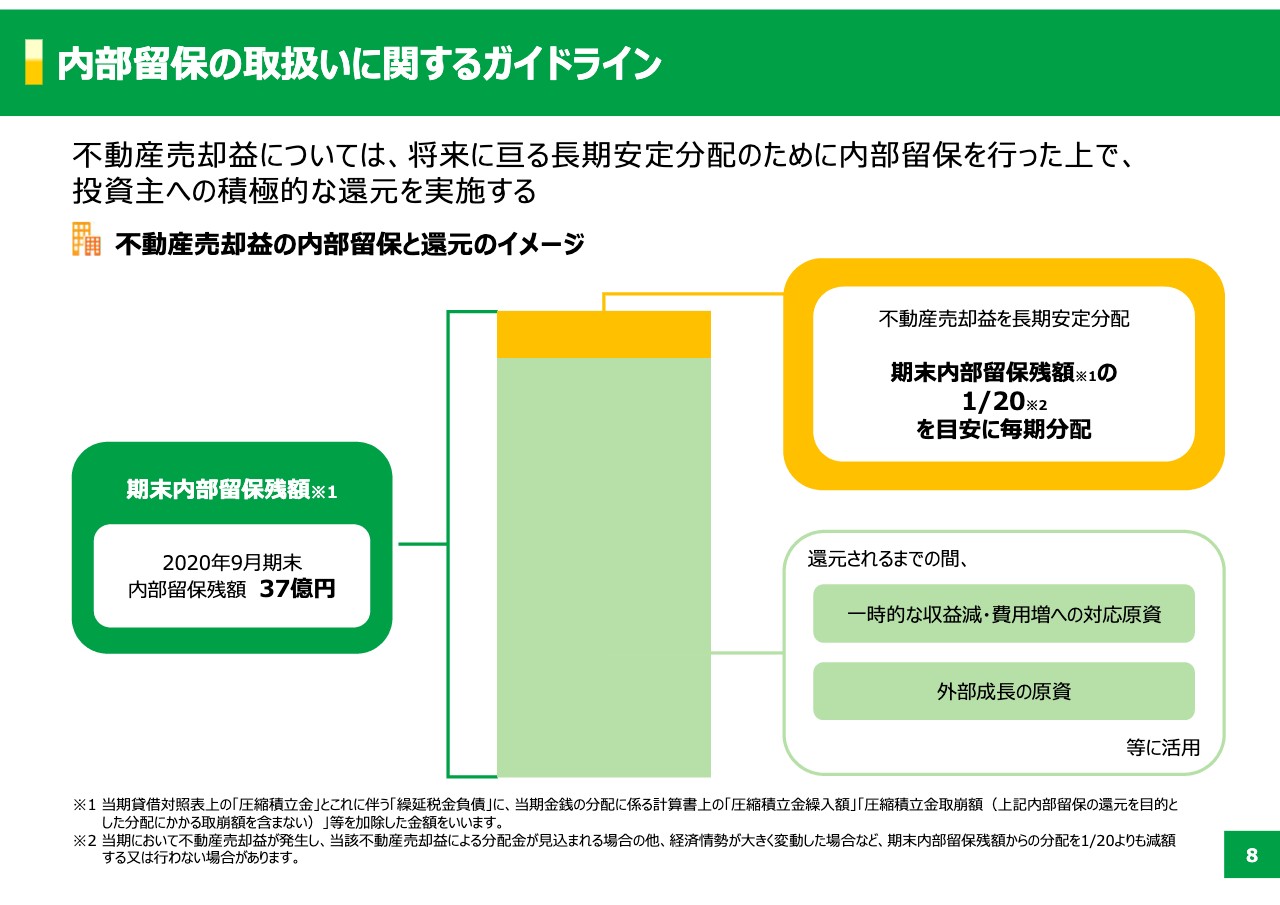

内部留保の取扱いに関するガイドライン

次、8ページをご覧ください。「売却益を出しても、どうせ内部留保して配当に回らないんじゃないか」とお考えの方も、もしかしたらいらっしゃるかもしれないのですが、これからは、いざという時のために貯めていた内部留保を一定程度、毎期毎期分配していくような方針にしようと考えています。

9月末時点ではスライド左側に記載のとおり、内部留保残高は37億円あります。もちろんこの内の一部はいざという時に使うかもしれないのですが、それ以外にもスライド右上に記載のとおり、この残高を10年かけて分配していくようなイメージですが、20分の1程度を毎期毎期配当に回すというようなガイドラインで進めていきたいと思っています。

2020年9月期 決算概要

それではこれから決算の内容について、もう少しだけ詳しくご説明したいと思います。10ページをご覧ください。スライドの緑色で囲んだところが2020年9月期の決算の実績です。一見すると減収減益のように見えますが、前期には表の上から3行目に記載のとおり、不動産売却益21億8,500万円がありました。この売却益の剥落を考慮すると、大きく増収増益となっています。

先ほどお話ししたとおり、半分が既存ビルの内部成長で、半分が新規ビル取得の外部成長による増収増益とお考えいただければと思います。スライド右上の、前期比の主な増減要因を見ていただくと、まず既存ビルの賃料共益費収入が3億4,800万円と、大幅に上昇しています。

それから費用も見ていただくと、既存ビルでは今回コロナがひどかったこともあり、いろいろとコスト削減努力などに取り組んできました。この中で見ていただきたいのは修繕費についてで、特に緊急性のないものはできるだけ先送りするという方針で半年間進めてきましたので、2億9,000万円減っています。

収入が増えたということと、それから費用が減ったということの両方で、大きく内部成長しています。それから新規取得したビルについては、前期と当期で5ビル取得していますが、収入が10億円以上増え増益要因となっています。その結果、1口当たり分配金は1万1,262円ということで、前期比652円アップとなっています。

2021年3月期・2021年9月期 業績予想

12ページをご覧ください。2021年3月期と2021年9月期の業績予想をご説明します。まずスライドの表の一番下の行、「期末入居率」をご覧いただきたいと思います。ここには書いてありませんが、3月末は入居率が99.7パーセントでした。ほぼ完全に満室状態だったのが、9月末で99.0パーセントになっています。

99パーセントでもほぼ満室なのですが、0.7パーセントの下落となっています。21年3月期の予想では98.1パーセントとさらに0.9パーセント下がり、2021年9月期は開示していませんが、さらに下がって97パーセント台になると予想しています。

これを受け、基本的にはポートフォリオの賃貸事業収益がその分だけマイナスになるということが要因で、若干の減収減益という予想をここで出しています。詳しくは、スライド右上の「2021年3月期の主な増減要因」を見ていただくと、既存ビルの賃料共益費で、もちろん賃料改定で増額している分はあるのですが、それを上回って空室の影響が出ます。そのため2億6,500万円減収ということになります。

それから前期は異常に低かった修繕費が、今回も低いのですが若干もとに戻るということで、1億6,400万円の増加などを見込んでいます。その下の「2021年9月期の主な増減要因」ですが、こちらも同じような理由で賃料共益費が3億7,000万円の減収、修繕費が1億2,000万円ほどアップします。

それから公租公課については、固都税がこの期から2億5,000万円ほど増える見込みなのですが、これの内の半分は今度の4月1日からの評価替えによるアップ分を見込んでいます。残りの半分は今年取得したビルの固都税の費用化による分ということです。

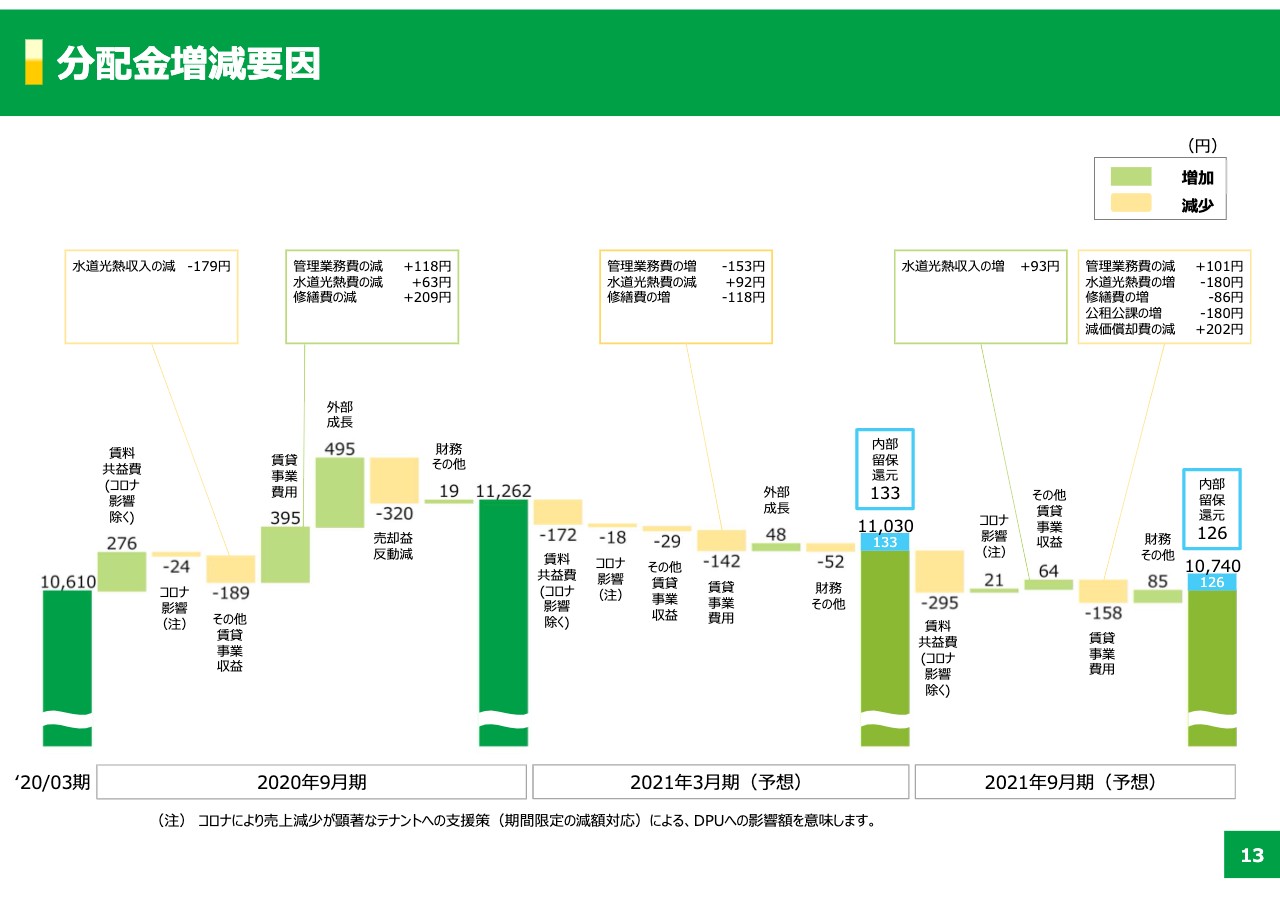

分配金増減要因

では次の13ページをご覧ください。分配金の増減要因を詳しくお示ししているのですが、ここで見ていただきたいのはスライド右側の水色に塗った部分です。先ほどご説明したとおり、内部留保の残高の20分の1に相当する分として、2021年3月期には133円、2021年9月期には126円を投資主に還元するということを、今回の予想にすでに織り込んでいます。

賃料改定の状況

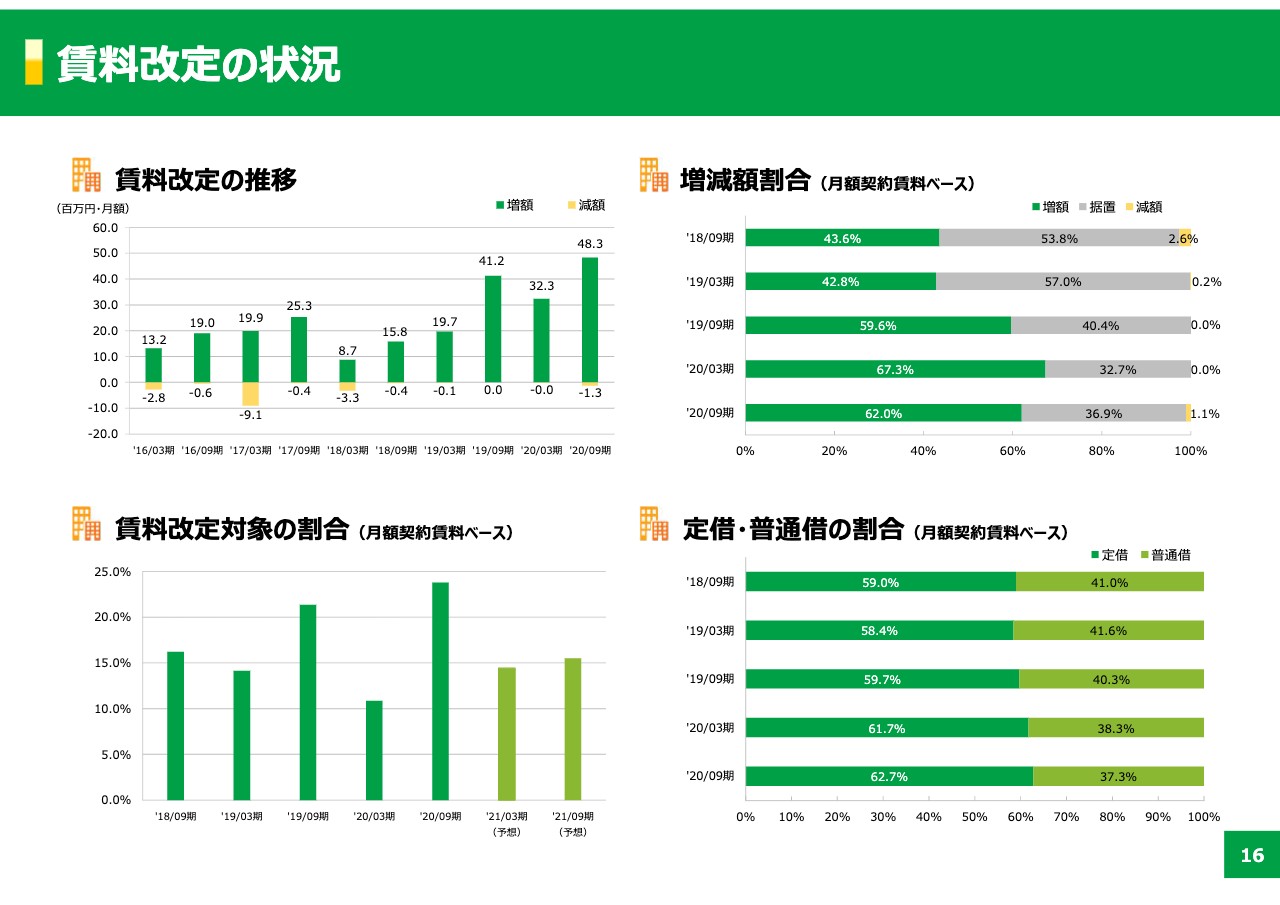

よろしければ次は16ページに進んでください。内部成長はいろいろな資料がありますが、ここではスライド左上の「賃料改定の推移」というところをご説明したいと思います。2020年9月期、一番右側の棒グラフで示す実績は4,830万円で、これは月額あたり4,830万円の増額があったということです。これはグラフの左側と見比べてもわかるとおり、過去最高水準の賃料増額を達成しています。

よろしければ次は16ページに進んでください。内部成長はいろいろな資料がありますが、ここではスライド左上の「賃料改定の推移」というところをご説明したいと思います。2020年9月期、一番右側の棒グラフで示す実績は4,830万円で、これは月額あたり4,830万円の増額があったということです。これはグラフの左側と見比べてもわかるとおり、過去最高水準の賃料増額を達成しています。基本的にはコロナの前に、もうすでにテナントと増額を合意していた分がほとんどでしたので、今回は非常に大きな額を達成しているのですが、次期以降はさすがにここまではいかず、少し減ると考えています。ただし、減ってもマイナスになるというようなことではなく、このプラス分が減るということです。次期も、それからその次の2期先も、賃料改定はプラスを維持できると考えています。

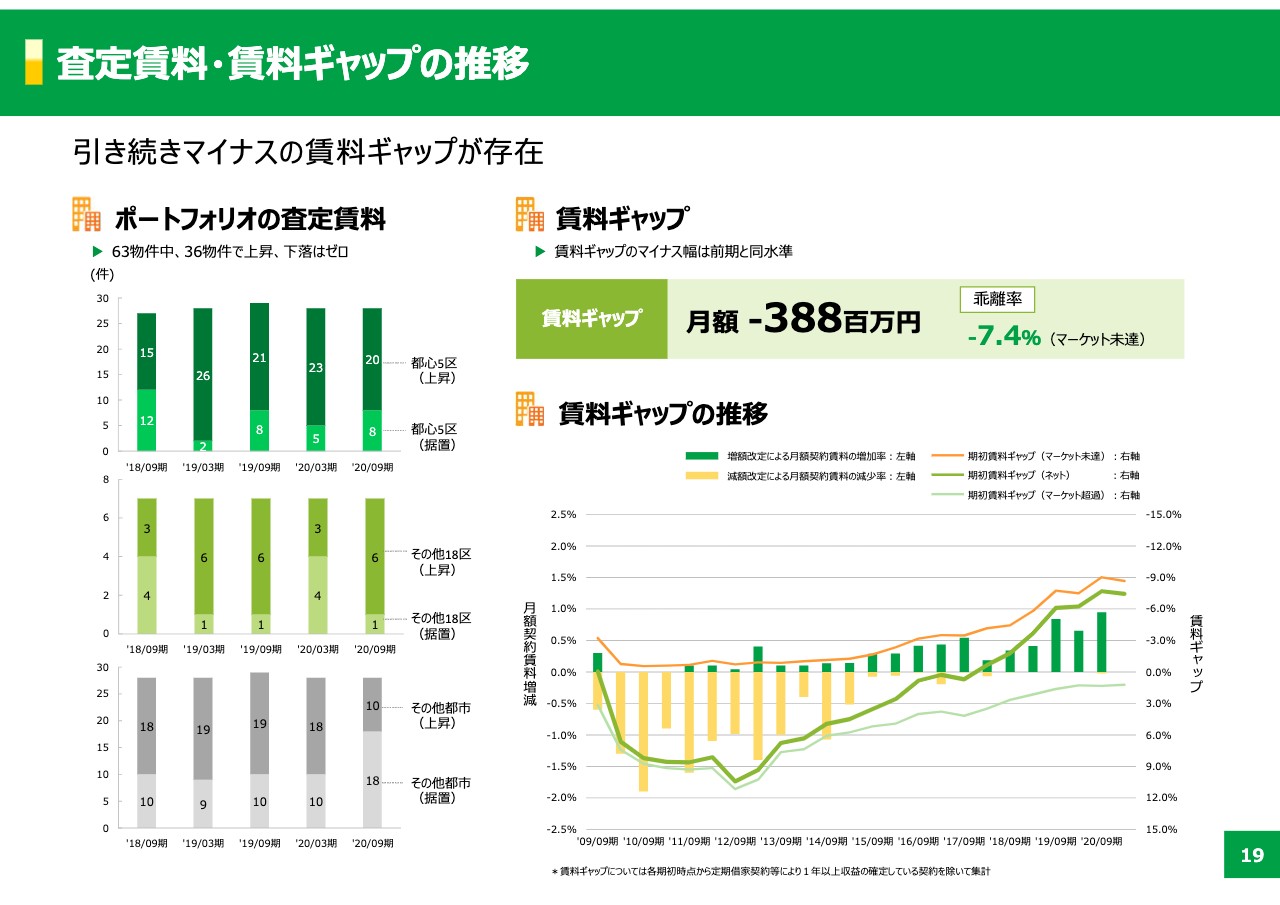

査定賃料・賃料ギャップの推移

その根拠と言いますか、19ページをご覧いただくと、賃料ギャップの数字をお示ししてあります。賃料ギャップは9月末でマイナス7.4パーセントということになっています。これは半年前からほとんど変わっていません。

その下のグラフをご覧にいただいてもわかると思うのですが、まだ賃料ギャップはありますので、我々としては賃料の増額改定をできるテナントも多いと思いますし、それから少し賃料が下がり始めても、なかなかマイナスとまではいかないのではないかと考えています。

鑑定評価・含み損益、1口当たりNAVの推移

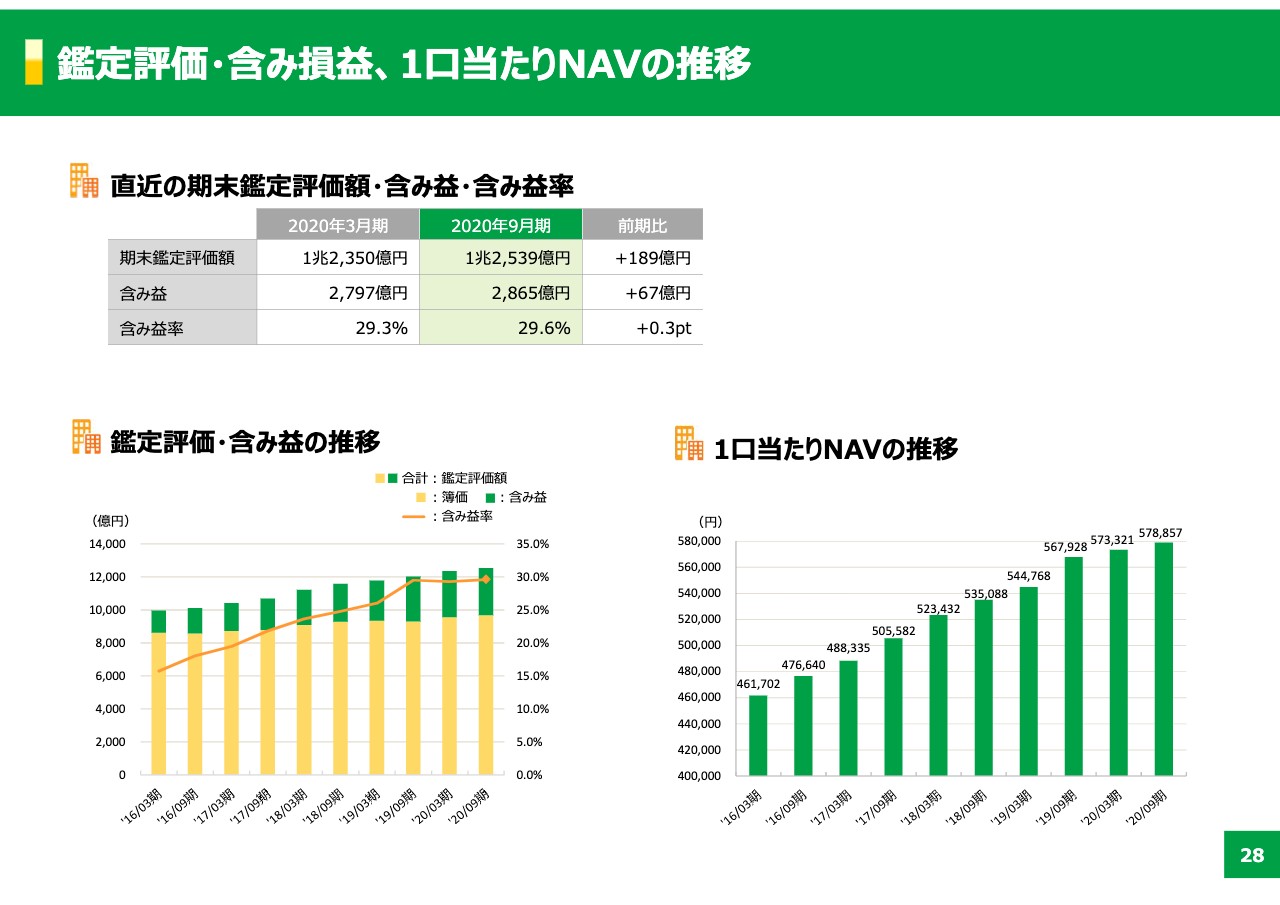

それから鑑定評価について少し触れておきたいので、28ページをご覧いただきたいと思います。28ページの上の表に記載のとおり、期末の鑑定評価は1兆2,539億円、前期比189億円アップですが、「リンクスクエア新宿」を173億円で取得していますので、全体として見るとほぼ横ばいと考えていただければと思います。これを踏まえた1口当たりNAVはスライド右下のグラフで、直近は57万8,857円ということになっています。

ESG関連トピック

ESGについて簡単に触れておきたいのですが、30ページをご覧ください。当期のトピックとしては、ご覧のとおり、サステナビリティレポートをJREとしては初めて発行しました。ESGのWebサイトもリニューアルしていますので、よろしければ後でご覧いただきたいと思います。

2030年度に向けて

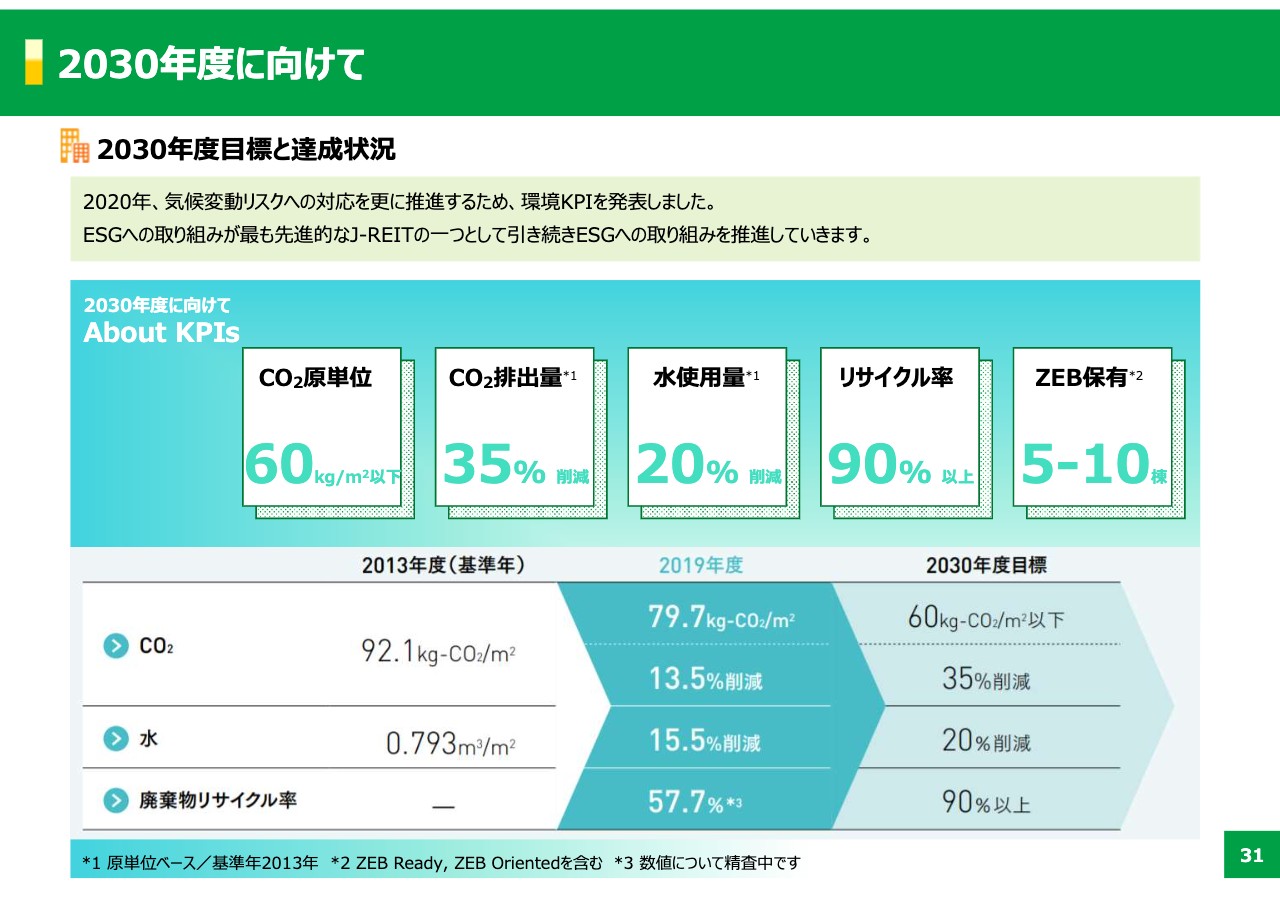

それから31ページをご覧いただくと、2030年度のCO2排出量削減目標などを当期に発表しました。これは半年前にも軽くご説明した内容なのですが、スライド下部で今のところの中間報告と言うか、達成状況についても開示していますので、よろしければご覧いただきたいと思います。

それではこれで私の説明は終わりにしたいと思います。どうもありがとうございました。