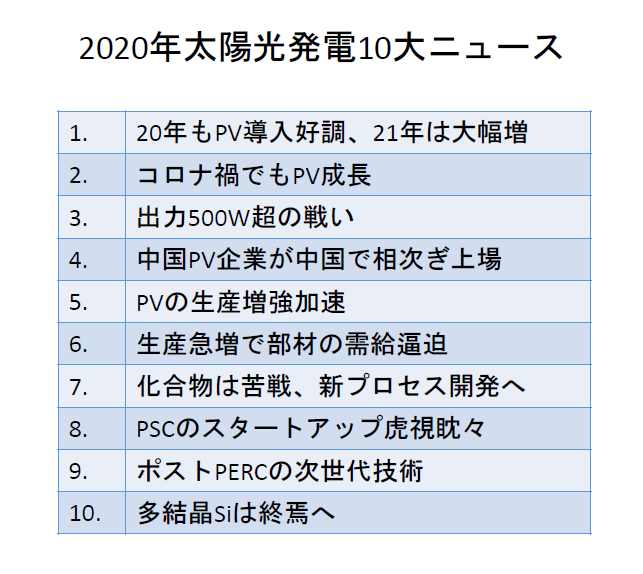

本記事の3つのポイント

-

太陽光発電市場は新型コロナの影響で導入が減少すると予測されていたが、年後半に導入案件が活発化したことで最終的には前年と同水準の導入が実現

太陽光発電市場は新型コロナの影響で導入が減少すると予測されていたが、年後半に導入案件が活発化したことで最終的には前年と同水準の導入が実現 -

最大市場である中国の需要が回復し、欧州も温室効果ガス排出削減を目指してPVの導入を加速

-

生産能力増強、PVモジュールの大型&高出力化が進む一方で、ガラスや封止材といった部材の供給が逼迫する懸念も指摘されており、供給過剰で価格下落が進む可能性

2020年は新型コロナウイルスの世界的な感染拡大で、太陽光発電(PV)の導入が減少すると予測されていたが、年後半からPVプロジェクトの開発が活発化しており、最終的には、前年と同水準の導入を実現したようだ。

最大市場である中国の需要が回復し、欧州も温室効果ガス排出削減を目指してPVの導入を加速している。PVメーカーの生産能力増強、PVモジュールの大型&高出力化が進む一方で、ガラスや封止材といった部材の供給が逼迫する懸念も指摘されており、供給過剰で価格下落が進む可能性もある。

今回は20年のPV10大ニュースを選出するとともに、21年の市場および技術動向を展望する。

(1)20年もPV導入好調、21年は大幅増

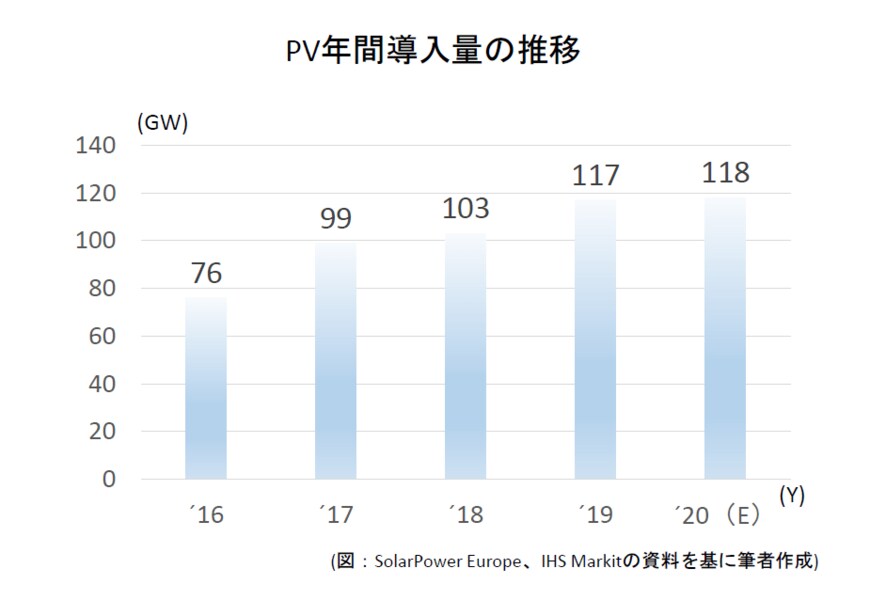

19年のPV導入量は117GW(SolarPower Europe調べ)で、18年比では1割強の増加となった。中国の急減で全体の導入量は伸び悩んだが、単年の導入量では過去最高となった。20年は新型コロナウイルスの世界的な感染拡大により、多くの調査機関がマイナス成長を予測していたが、最終的には19年と同水準の導入を果たしたようだ。

20年の導入量については、Wood Mackenzieが115GW、IHS Markitが118GW、PV InfoLinkが126GWという分析結果を発表している。20年前半は多くのPVプロジェクトが中断を余儀なくされたが、後半からプロジェクト再開の動きが活発化している。中国が39GWを導入するなど需要が回復し、欧州ではドイツの導入が12年以来、最高水準に達した。米国でも大規模PV発電所の開発が進んでいる。

21年は新型コロナの感染拡大で遅れていた各国のPVプロジェクト開発が再開するため、さらなる市場成長が期待できる。21年の導入量はPV InfoLinkが143GW、SolarPower Europeが150GW、IHS Markitが158GWと予測している。

2/2

(2)コロナ禍でもPV成長

新型コロナの感染拡大はPVのサプライチェーンにも大きな影響をおよぼした。なかでも、PVの生産拠点が集積する中国では、物流の停滞、労働力不足(移動制限で職場復帰困難)といった問題が表面化し、春節以降、生産が再開できない工場もあったようだが、3月ごろにはこうした問題もおおむね解消されたようだ。

新型コロナによるプロジェクトの遅延で、20年のPV需要が伸び悩んだという見方もあるが、IHS Markitでは、ポリSi、ガラスなどPV関連部材の需給逼迫によるプロジェクトの遅延が大きな要因だったと分析している。もっとも、21年に完成がずれ込むプロジェクトが増えることで、21年のPV導入量が大幅に増加すると期待されている。

(3)出力500W超の戦い

現在のPVモジュールは単結晶Si、PERC(Passivated Emitter and Rear Cell)、HC(ハーフカット)、MBB(マルチバスバー)、高密度実装技術などの技術を組み合わせることで高出力を実現しているが、20年はSiウエハー/セルの大型化によるモジュールの高出力化が一気に進んだ。

次世代の大型Siウエハー/セルとしては、182㎜mm角(M10)と210㎜mm角(M12)が標準化競争を繰り広げている。182㎜mmはJinko Solar、LONGi、JA Solarなど、一方の210㎜mmはTrina Solar、Risen Energy、Canadian Solar、Maxeon Solarなどが推進している。Canadian Solarは182㎜mmセルを用いた第6世代と210㎜mmセルを採用した第7世代のモジュールを相次ぎ発表しており、JA Solarも182㎜mmを推進する一方で、210㎜mmの普及を目指すオープンイノベーションのアライアンスに参画している。

PVモジュールの出力は500W超が必須だが、すでに開発ターゲットは600~700Wに移っている。Jinko Solar、JA Solar、Trina Solar、Canadian Solar、Risen Energy、Maxeon Solar、Jolywoodなどが600W超の高出力モジュールを発表しているが、800Wのモジュールを試作するメーカーも出てきた。

(4)中国PV企業が中国で相次ぎ上場

中国の大手PVメーカーが米国での上場を廃止する一方で、成長が続く中国市場を見据えて、中国の株式市場に上場するケースが増えている。JA Solarは18年に米NASDAQから撤退したが、19年12月には深セン証券取引所に上場した。Trina Solarも17年にNYSE(ニューヨーク証券取引所)の上場を廃止したが、20年6月に上海証券取引所のハイテク・スタートアップ向けの新市場「科創板(スター・マーケット)」に上場した。

Canadian SolarとJinko Solarも中国市場での上場を計画している。Canadian Solarは上海証券取引所の「科創板」もしくは深セン証券取引所の「創業板(チャイネクスト)」に同社のモジュール・システム・ソリューション(MSS)事業を上場する。早ければ21年中の上場を目指すが、NASDAQの上場は維持するという。

PVモジュール出荷トップのJinko Solarも成長戦略の一環として、子会社のJiangxi Jinko(江西省)を「科創板」に上場する。NYSEに加えて中国でも上場することで、世界市場での知名度アップと将来の成長加速を期待している。また、PV用ポリSi大手のDaqo New Energyも子会社のXinjiang Daqo(新疆Daqo)を「科創板」に上場する計画を進めている。

(5)PVの生産増強加速

20年は中国PVメーカーの生産能力増強計画が相次いだ。Tongweiが23年までにPV用ポリSiの生産能力を29万t、セル生産能力を100GWまで引き上げる計画を表明し、GCL-SIは安徽省合肥市にウエハー、セル&モジュール、さらには、バックシートやガラス、EVAなど、PVモジュールに必要な部材を集積したメガコンプレックス(60GW)を建設する計画を打ち出した。

Jinko SolarとCanadian Solarは20年末にモジュール生産能力をそれぞれ30GW、25.7GWに拡張するほか、JA Solarも21年末にはモジュール生産能力が30GWに達する。Trina Solarは22年末に新型モジュールの生産能力を31GWに引き上げる。Risen Energyは21年にモジュール生産能力が22GWになる。LONGiは21年末に単結晶Siウエハーの生産能力が30GWに達する。

各社の生産増強が計画どおり進めば、21年末にセル生産能力が366GW、モジュール生産能力が377GWに達するとPV InfoLinkは試算しており、21年は供給過剰による価格下落が進む可能性がある。

(6)生産急増で部材の需給逼迫

PVの生産能力拡大で、ポリSiやガラスなど関連部材の需給が逼迫している。部材価格の上昇による製造コストの増加も懸念されており、PVメーカーが大手部材メーカーと長期契約を締結するケースが増えている。

Jinko Solarは、ポリSi大手のTongweiと10万tのポリSiの長期購入契約を締結し、Trina SolarもDaqo New Energyから3年間で3万7600tのポリSiを調達する。LONGi Green EnergyはXinte Energyと5年間で27万tのポリSiの供給契約を締結し、Risen EnergyはHongyuan New Materialsと22億5000万枚の単結晶Siウエハーの長期供給契約を締結した。

PV用ガラスの需給も逼迫しており、価格が急騰している。PV InfoLinkの調査によると、直近の2カ月で価格は4割上昇したという。Jinko Solar、LONGiを含むモジュールメーカー6社は中国政府に対してガラス生産能力拡大制限措置の緩和を要請しており、中国政府もPV用ガラスの新規投資制限解除に動き出している。

(7)化合物は苦戦、新プロセス開発へ

化合物PVを取り巻く事業環境は厳しい。CIGSを量産するソーラーフロンティアは販売が低迷し、親会社の出光興産の20年度上期(4~9月)の電力・再生可能エネルギーセグメント(PV事業含む)は減収赤字だった。そして、Hanergy(中国)の傘下でⅢ-Ⅴ族PVを量産するAlta Devicesは事業停止が伝えられている。

一方、Ⅲ-Ⅴ族の普及拡大を目指して、AIST(産業技術総合研究所)やNREL(米国再生可能エネルギー研究所)がHVPE(ハイドライド気相成長法)を用いた低コストプロセスの開発に取り組んでいる。HVPEはGaやInなどの安価な金属原料が使用でき、成膜速度が早い、非真空プロセス、といった利点があり、従来のMOVPE(有機金属気相成長法)に対して大幅なコスト低減が期待できる。

NRELはⅢ-V族PVの量産技術を開発しており、21年7月までに6インチの大型セルに対応した反応器を作成する。同プロジェクトには、AFRL(米空軍研究所)も資金を提供するなど開発を支援している。

(8)PSCのスタートアップ虎視眈々

PSC(ペロブスカイト太陽電池)はラボレベルで変換効率が25%を超えており、成膜プロセスや大面積化、長期安定性などの課題はあるが、スタートアップ企業による商業化の取り組みが活発化している。

Oxford PV(英国)はPSC/Siタンデムで29.52%の世界最高効率(PSCベース)を実現し、22年の市場投入を目指して量産工場を建設中。Saule Technologies(ポーランド)もインクジェット技術を活用したフレキシブルPSCの生産ラインを整備している。Evolar(スウェーデン)や京都大発のエネコートテクノロジーズもPSCの商業化を目指している。

米国でもPSCの商業化を目指すスタートアップ企業が増えている。EMC(NY州)はフレキシブルPSC、Tandem PV(CA州)はPSC/Siタンデムの商業化に取り組んでいる。Hunt Perovskite Technologies(TX州)は大規模PV発電所向けにPSCを開発しており、Swift Solar(CA州)はNRELからライセンスを受けて、オールPSCタンデムを生産している。

(9)ポストPERCの次世代技術

現在主流のPERC技術は変換効率が上限に達しており、大型Siウエハー/セルによる高出力化にも限界がある。そこで、ポストPERC技術の検討が進んでいるが、有力技術がTOPCon(Tunnel Oxide Passivated Contact)とSHJ(Silicon Hetero Junction)である。TOPConの成膜方法はLPCVDが広く利用されており、Trina SolarとJinko SolarはLPCVDで24%超の変換効率を達成しているが、スループット向上を目指して、APCVDやPECVDの検討も進んでいる。Jolywoodはプラズマで酸化膜やドーピングを行うPOPAIDと称する成膜装置を開発している。

SHJは多くの企業・研究機関が24~25%の効率を発表しており、普及拡大にはコストが課題だが、近年は装置メーカーが相次ぎSHJ用装置を開発しており、コスト低減が進んでいる。Risen EnergyはポストPERC技術としてSHJを提案しているが、中国では多くの企業がSHJに参入しており、本格量産が始まる24年ごろには装置コストはPERC並みに低減すると期待されている。さらに、SHJとIBC(interdigitated back-contact)を組み合わせたHBCでは26~27%、Siベースのタンデム型では30%超が狙える。

(10)多結晶Siは終焉へ

PV用Siウエハーは高効率が狙える単結晶へのシフトが進んでいる。SolarPower Europeの調査(19年市場まとめ)では、18年には単結晶が多結晶を上回り、19年は単結晶が主流になったという。ITRPVの最新ロードマップでも、19年はウエハーの6割強が単結晶だったが、20年には多結晶のシェアが2割まで減少し、27年には1割以下になると予測している。

PV InfoLinkは、中国におけるG1サイズ(158.75㎜角)の単結晶ウエハーの価格は約3.1元/枚で、依然として多結晶ウエハー(1.18~1.5元/枚)より高価だが、多結晶Siウエハー&セルの価格はすでに底値で、これ以上は下がらないとし、今後、多結晶のシェアは縮小すると指摘している。Trina Solarも20年で多結晶の生産を停止することを検討している。

電子デバイス産業新聞 編集部 記者 松永新吾

まとめにかえて

一時は新型コロナウイルスの影響で大きく導入量が減少するとされた太陽光発電市場ですが、結果的には年後半から市場が活発化し、前年並みの導入量を確保するに至りました。足元でも高出力化や大型化に向けた新技術の台頭が期待できそうです。

電子デバイス産業新聞