2020年11月19日に行われた、株式会社コロワイド2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社コロワイド 代表取締役社長 野尻公平 氏

2021年3月期第2四半期決算説明会

野尻公平氏:本日は、当社第2四半期決算説明会にご参加いただきましてありがとうございます。このような状況の中での説明会になりますので、ウェブ形式で説明会をさせていただきたいと思います。何卒ご理解のほど、よろしくお願いいたします。

今回のこのコロナの感染拡大、これにより生活習慣の変化に伴い、われわれ外食産業は非常に大きな転換期を迎えております。われわれもこの上半期、固定費の削減、それから限界利益率の改善を主眼に、いろいろなことを取り組んでまいりました。そういったことも含め、資料を使用し、説明をさせていただきたいと思います。

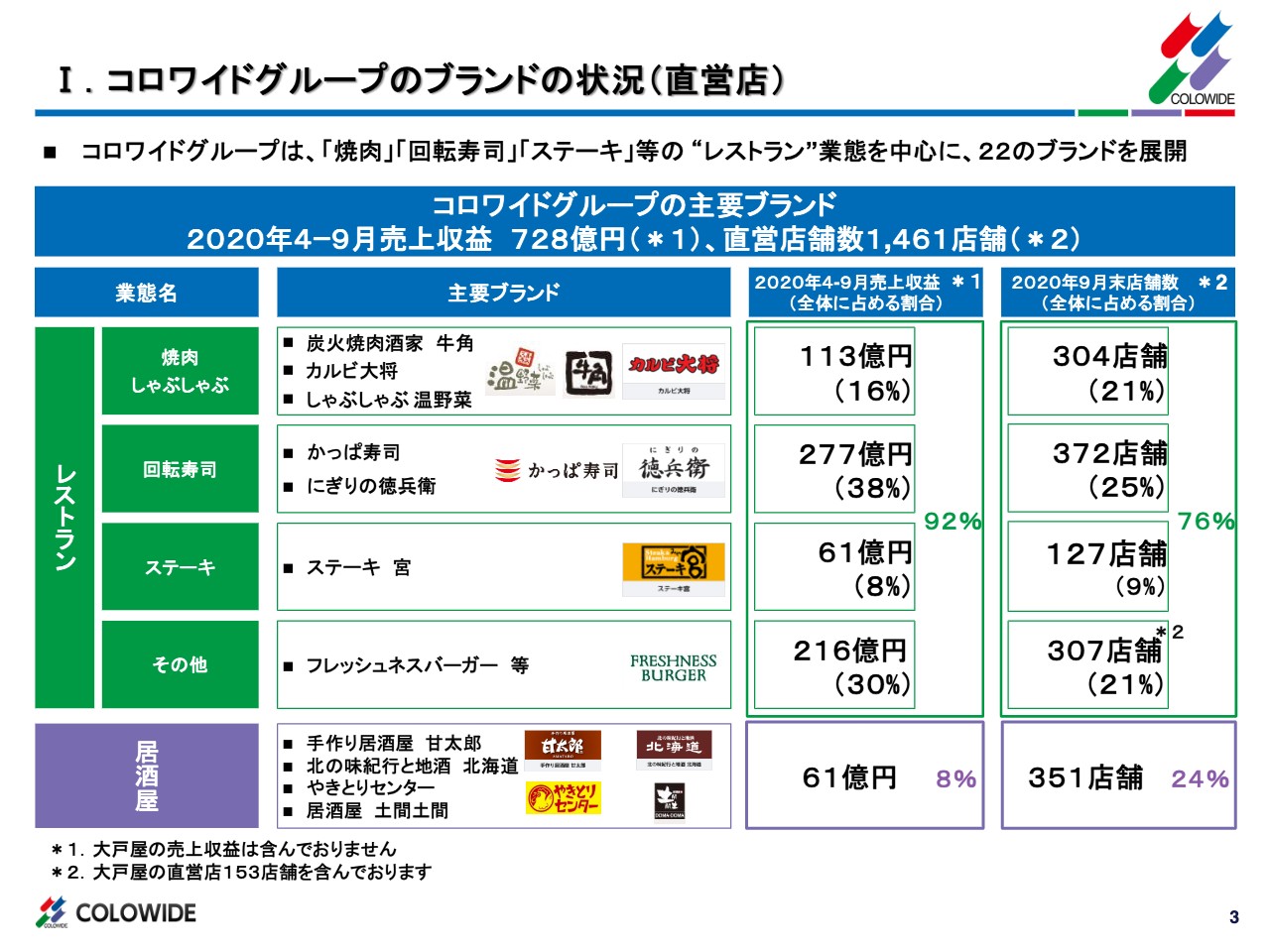

Ⅰ.コロワイドグループのブランドの状況(直営店)

それでは3ページをご覧いただきたいのですが、ここでは当社グループ直営店のブランドの状況を表しております。まず売上収益については、この半期で728億円、直営店舗数は1461店舗です。11月にM&Aを行った大戸屋は入っておりません。ただし、店舗数のほうでは大戸屋の直営153店舗を含んでおります。

業態別で見ますと、焼肉・しゃぶしゃぶ業態が全体に占める割合は16パーセント、113億円、店舗数は304店舗、全体の21パーセントになります。回転寿司の売上については277億円、シェアは38パーセント、店舗数が372店舗、全体に占める店舗のシェアは25パーセントです。ステーキは61億円、シェアが8パーセント、店舗数は127店舗、シェアは全体の9パーセントです。

その他にフレッシュネスバーガー等がありますが、こちらが216億円、シェアが30パーセント、店舗数が307店舗、シェアが全体の21パーセントとなっております。今お伝えしたレストラン業態は、全体の売上の92パーセントを占めております。店舗数については全体の直営店舗の中の76パーセントを占めております。

続いて居酒屋はレストラン以上にコロナの影響を受けていますが、売上は61億円、シェアは全体の8パーセント、店舗数は351店舗、全体の店舗の24パーセントとなっております。

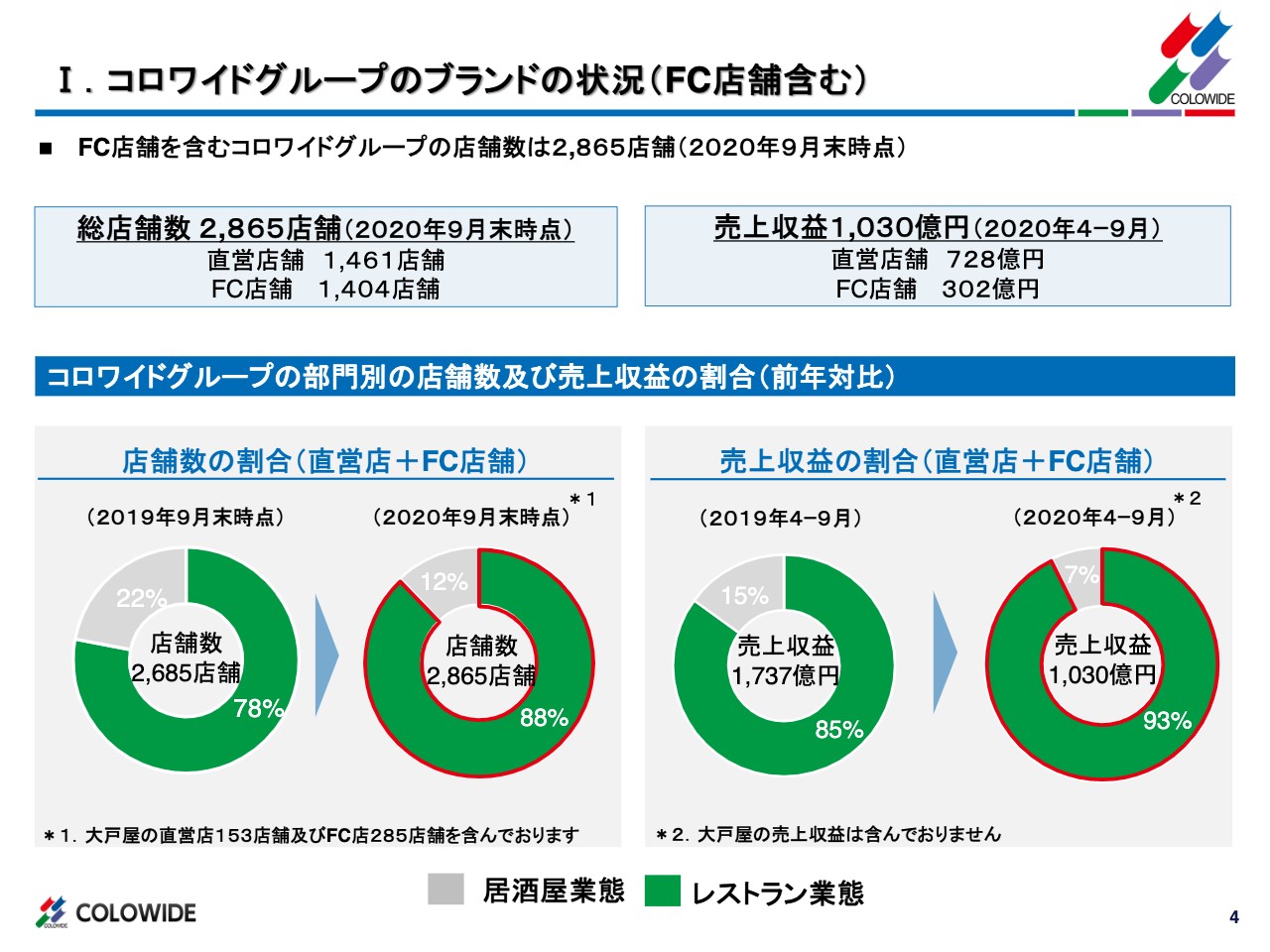

Ⅰ.コロワイドグループのブランドの状況(FC店舗含む)

続きまして4ページ目ですが、こちらではフランチャイズ店舗、FC店舗も含めて状況を記載しております。9月末時点で、総店舗数がフランチャイズ店舗を含めると2,865店舗。売上収益は会計上の売上と違い、店舗の総合計の売上となるため、1,030億円。下の表については、居酒屋部門とレストラン部門の店舗数と売上収益の割合を、前年と比較した数字を表示しております。

まず店舗数については、9月末の時点では全体の88パーセント、前年に比べてもだいぶ上がってきております。こちらには大戸屋の直営店、フランチャイズ店舗、合わせて438店舗を含んでおります。続いて売上収益の割合については、全体の1,030億円の中で93パーセントがレストランの売上収益として占めております。ですから、大戸屋の売上収益を含めるとさらにパーセンテージは上がるかたちになっております。

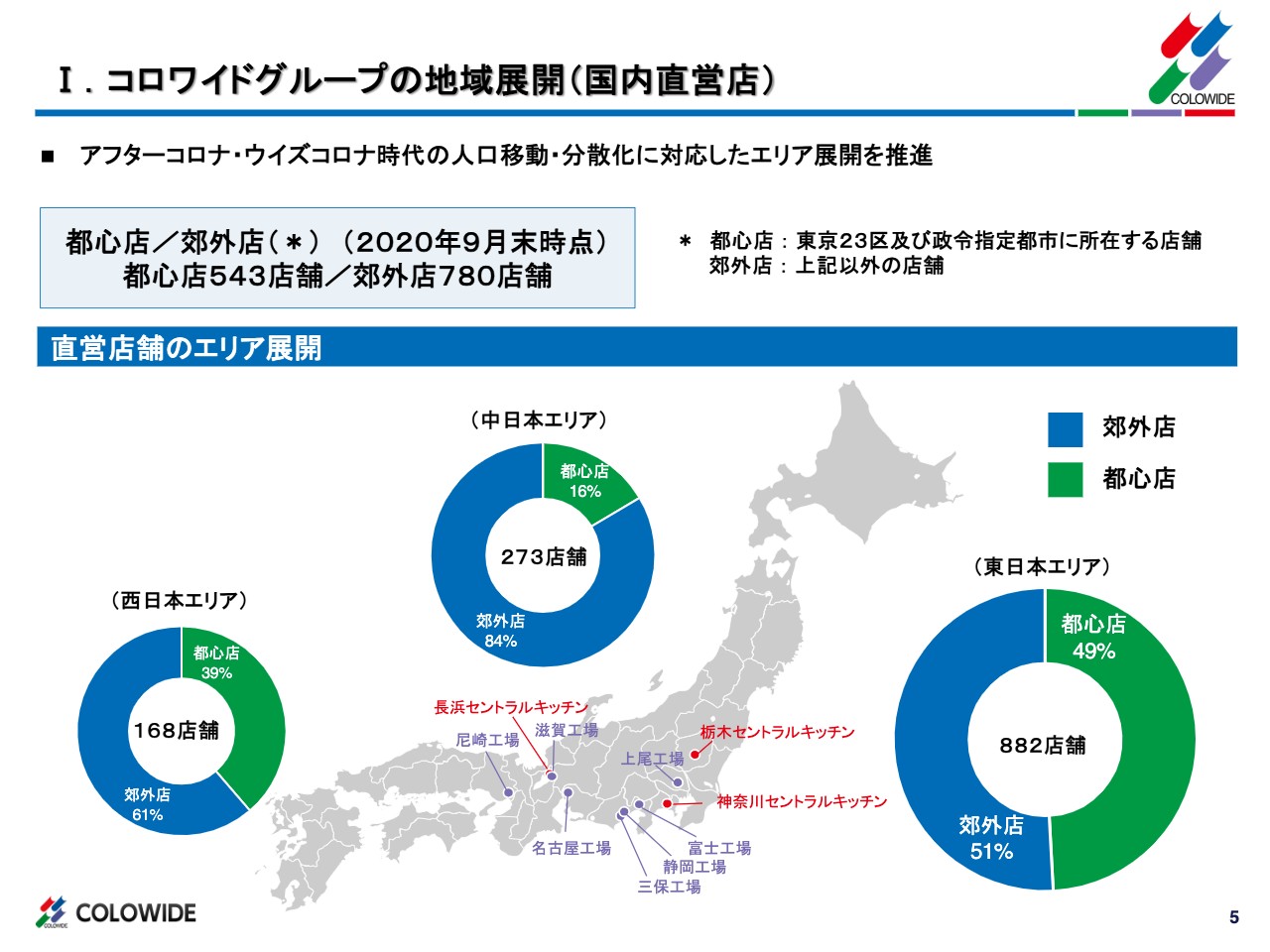

Ⅰ.コロワイドグループの地域展開(国内直営店)

5ページ目は、国内の直営店の展開状況を記載しております。ここでは都心店と郊外店と分けて表示しております。都心店、郊外店の定義ですが、東京23区及び政令指定都市、ここに所在する店舗は都心店、それ以外を郊外店と区分けしております。都心店が543店舗、郊外店が780店舗となっております。これ合計すると直営店の数と合わないのですが、これはあくまで国内の店舗数になっております。先ほどご説明したのは、海外も含めた店舗数になっております。

その下は、エリア別に表示しています。西日本エリアならびに中日本エリアについては、郊外店のほうがだいぶ多くなっております。これは政令指定都市が少ないというのも理由として挙げられます。それから東日本エリアについては都心店舗と郊外店、約半々となっております。

Ⅱ.2021年3月期上半期のサマリー①

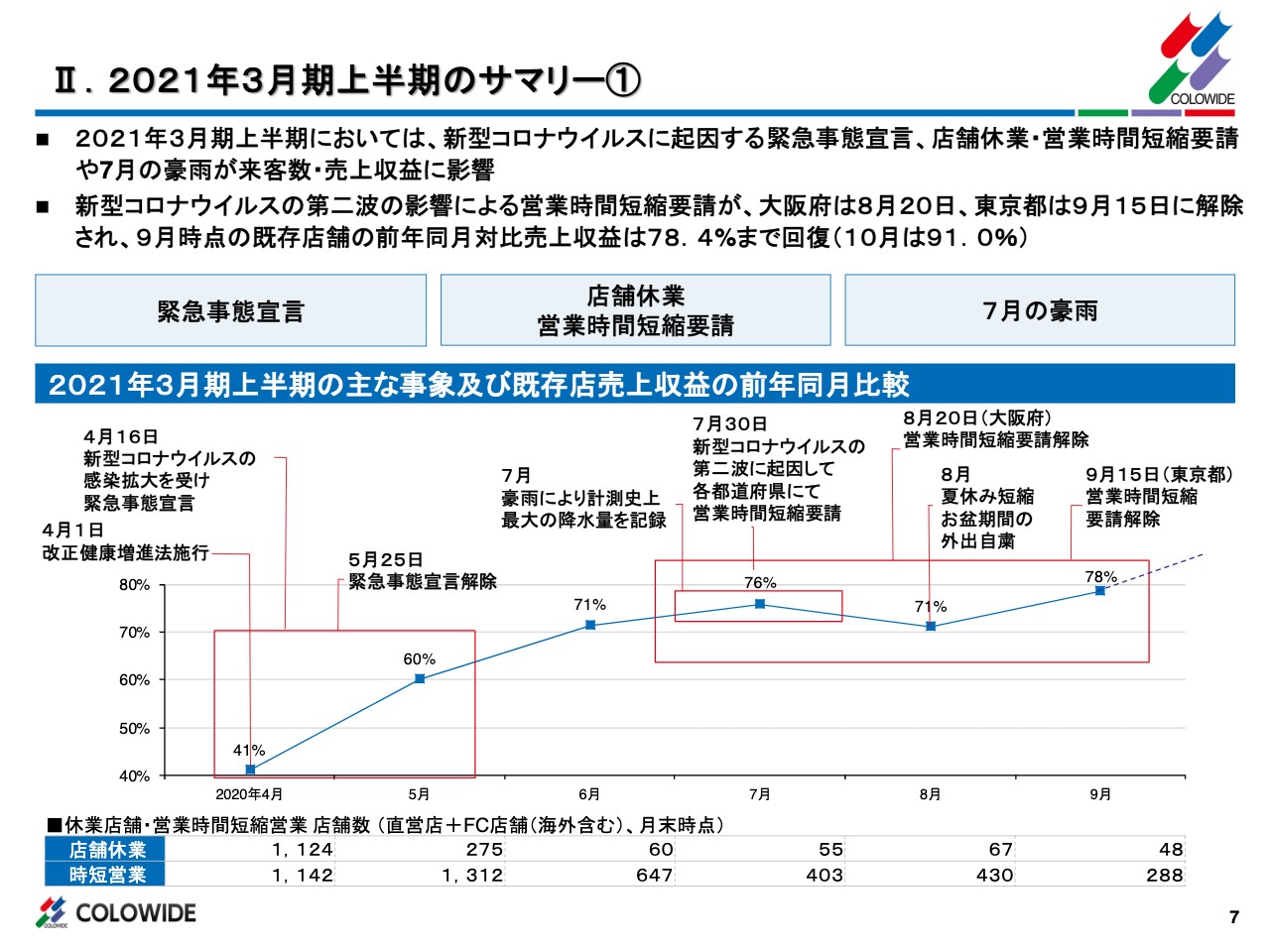

続きまして、2021年3月期の上半期の概要についてご説明いたします。7ページ目をご覧ください。今期上半期においては、ご承知のとおり新型コロナウイルスに起因する緊急事態宣言、それに伴って店舗の休業、時短営業、7月は梅雨がなかなか明けず、そして豪雨などにより来店客数、売上収益がだいぶ影響を受けております。ただし、時短営業の解除が行われた9月の中旬以降の売上は徐々に戻っており、9月が既存店昨対78.4パーセント、10月は91パーセントまで回復してきております。

下の表は月別に既存店の昨対を表示しています。4月については、緊急事態宣言が発令されたという大きな影響はありますが、それ以外に、4月1日から改正健康増進法の施行の影響も受けております。4月、5月は緊急事態宣言の影響でだいぶ売上が悪化したのですが、第2四半期から売上収益の回復を予定しておりました。

ただし、そのあとも7月の下旬から第二波の影響を受け、また、各都道府県においては営業時間の短縮要請、8月は夏休みの短縮、お盆期間の外出自粛、こういったことで、主に回転寿司、焼肉の業態で影響を受けております。9月15日に解除されてからは、先ほどもお伝えしたように、売上は徐々に上がってきております。スライドの最下部は、月別の月末時点における休業店舗、時短営業店舗の店舗の数を表示しております。

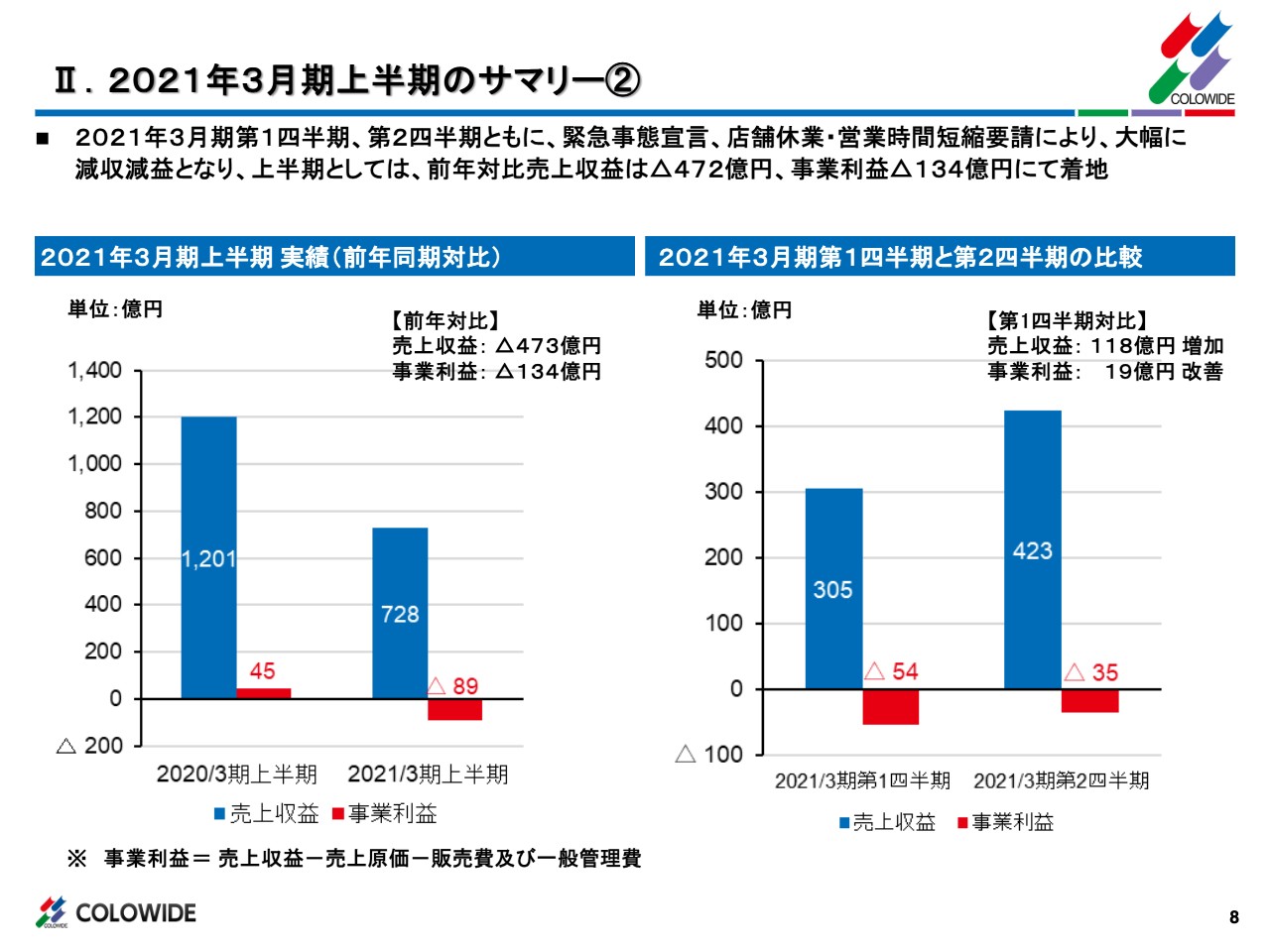

Ⅱ.2021年3月期上半期のサマリー②

続いて8ページ目はサマリーです。第1四半期、第2四半期ともに大幅に減収減益となっていますが、表の左側は前年と上半期の数字を比較しております。売上収益についてはマイナス473億円、事業利益についてはマイナス134億円となっております。

右側は、第1四半期と第2四半期の比較の表となっております。第二波はありましたがが、売上収益は、第1四半期に比べると第2四半期は118億円の増加、事業利益は19億円の改善となっております。

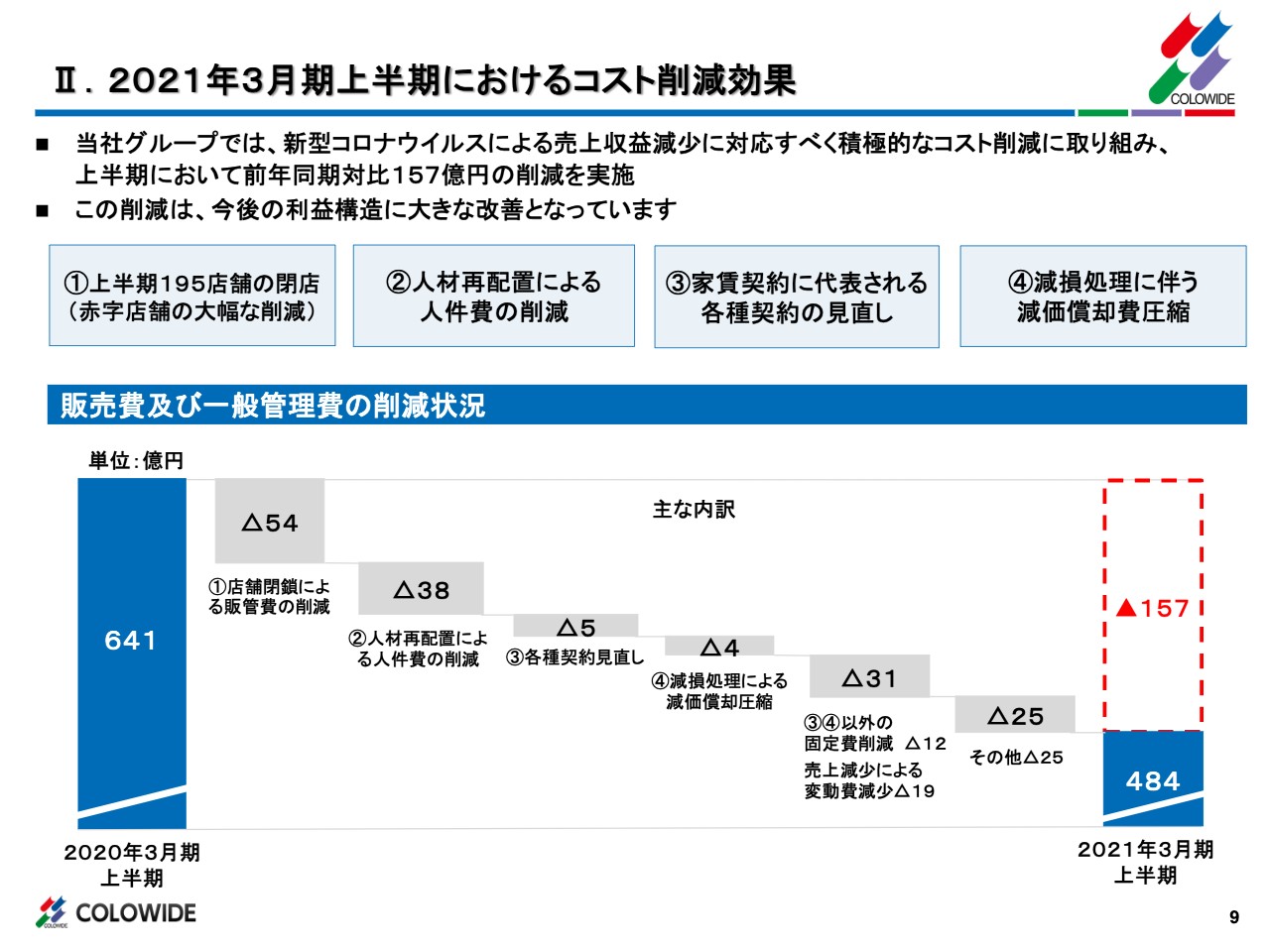

Ⅱ.2021年3月期上半期におけるコスト削減効果

次に9ページ目ですが、こちらでは冒頭でもお伝えしたように、コストの削減、その効果について記載しております。新型コロナウイルスによる売上収益の減少に対応をすべく、4月から積極的なコスト削減を行っております。この上半期、4月から9月の6ヶ月間で、前年同期と比較し、販管費は157億円の削減を実施しました。

この削減は、今後のわれわれの利益構造に大きな改善と考えております。主な施策として、まず1つ目は、直営店195店舗のほとんどが4月に閉店しております。これにより赤字店舗を大幅に削減しました。2つ目は、人材再配置による人件費の削減。3つ目が、家賃契約に代表される各種契約の見直し。4つ目は、前期末における大幅な減損処理に伴う減価償却費の圧縮が挙げられます。

それぞれ削減効果は下の表に示すとおり、前期の上半期は販管費641億円だったところ、それに対し、まず店舗閉鎖による販管費の削減がマイナス54億円。2つ目の人材再配置による人件費の削減がマイナス38億円。それから3つ目は、各種契約の見直しでマイナス5億円。4つ目は減価償却費の圧縮でマイナス4億円。

3番、4番以外の固定費の削減でマイナス12億円、加えて、売上減少による変動費の減少でマイナス19億円、合わせてマイナス31億円です。最後に、その他として、マイナス25億円。今お伝えしたマイナス157億円のうち、今後も続く固定費の削減については、半期で27億円減らしております。

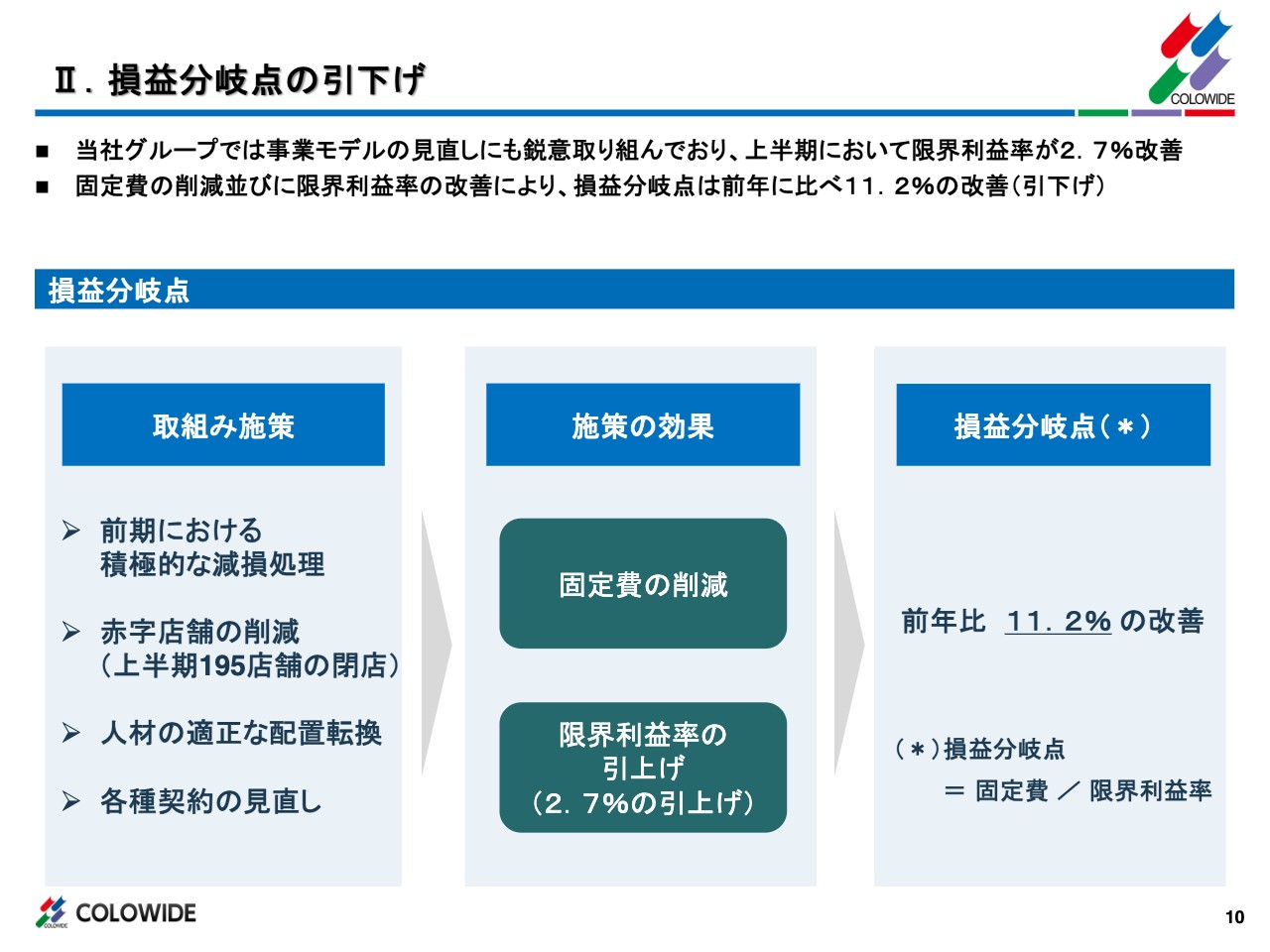

Ⅱ.損益分岐点の引下げ

続いて10ページ目ですが、このようなコスト削減による損益分岐点の引下げを記載しております。事業モデルの見直しにも鋭意取り組み、この上半期において限界利益率は2.7パーセント改善しております。固定費の削減は先ほどご説明したように、半期でマイナス27億円、ならびに限界利益率の改善で2.7パーセント、これにより損益分岐点は、前年に比較し11.2パーセントの引下げを実現しております。

取り組みの施策は前のスライドでお伝えしたように、損益分岐点を改善させるには固定費の削減、限界利益率の引き上げのいずれかですが、固定費はマイナス27億円、年間ベースでマイナス54億円、そして限界利益率は2.7パーセント改善しており、実際、現在の当社の限界利益率は46.3パーセントまで改善されております。

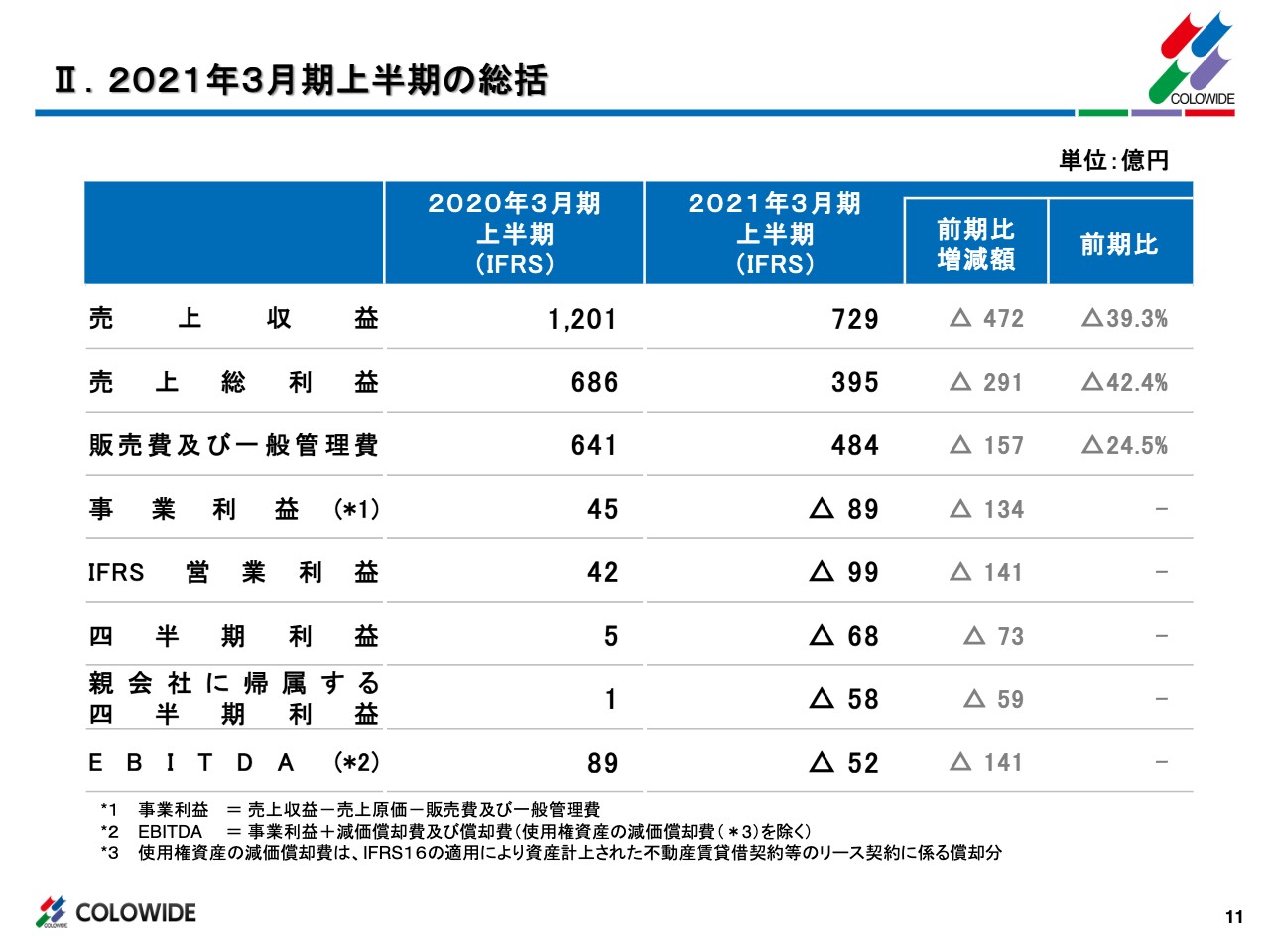

Ⅱ.2021年3月期上半期の総括

続きまして11ページ目は上半期における総括になります。売上収益は729億円、前年に比べるとマイナス472億円。事業利益はマイナス89億円、前年に比べマイナス134億円。親会社に帰属する四半期利益はマイナス58億円、前年に比べマイナス59億円。EBITDAでマイナス52億円、前年に比べますとマイナス141億円という結果になっております。

1点補足ですが、売上総利益、俗に言う粗利益率が2.9パーセント、前期に比べ悪化しております。この理由としては、居酒屋業態とレストランの売上の構成比でレストランが相当上がっていること、テイクアウトの売上がかなり増えたことによります。そしてもう1つは、4月、5月の休業により、ほとんどの店舗が休業もしくは時短営業したわけですが、再開時は食材をすべて廃棄するため、ロスが大量に発生したことが、粗利益率が悪化した一時的な要因だと考えております。

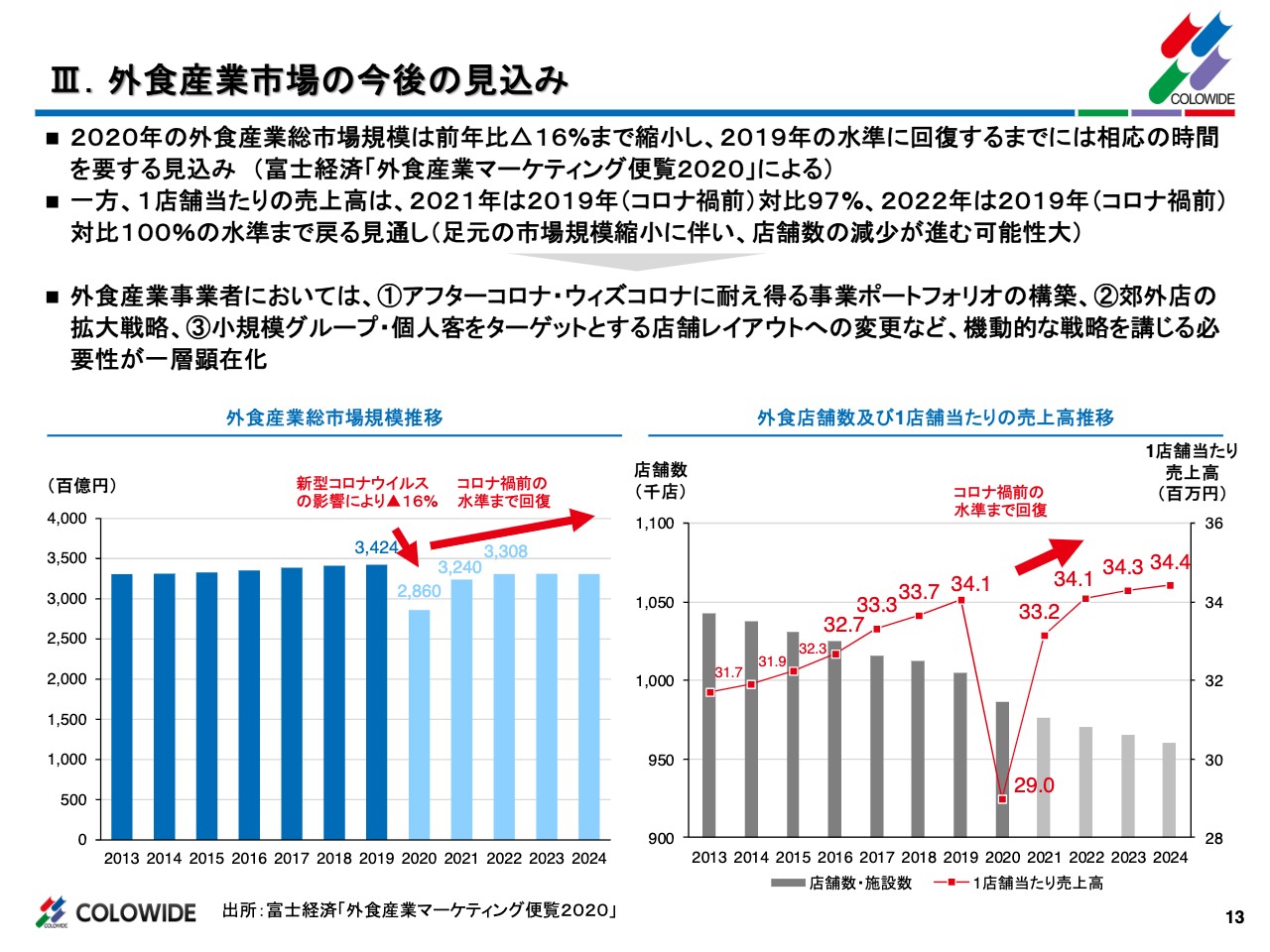

Ⅲ.外食産業市場の今後の見込み

続きまして、外食産業市場の動向について簡単に触れたいと思います。13ページをご覧ください。外食市場の今後の見込みとして、富士経済のデータをよく使うのですが、今年の外食の市場規模は前年に比べるとマイナス16パーセントまで縮小し、これがコロナの前の水準まで戻るためには相応の時間を要するとわれわれも考えております。

一方で1店舗当たりの売上は、2022年の段階で、おそらくコロナの前の状態まで戻るのではないかと見ております。理由としては、当然外食のマーケットは縮小しますが、それ以上にプレイヤーの減少、店舗数の減少によって1店舗当たりの売上は戻ると考えております。

ですから、業態によりますが、この残存者利益を非常に重要に考えております。われわれとしては、アフターコロナ・ウィズコロナに耐えうる事業ポートフォリオの再構築、それから居酒屋が中心となりますが郊外店の拡大戦略、小規模グループ・個人客をターゲットとする店舗レイアウトの変更などを行いながら対応していきたいと考えております。今ご説明したことは、下のグラフで記載しております。

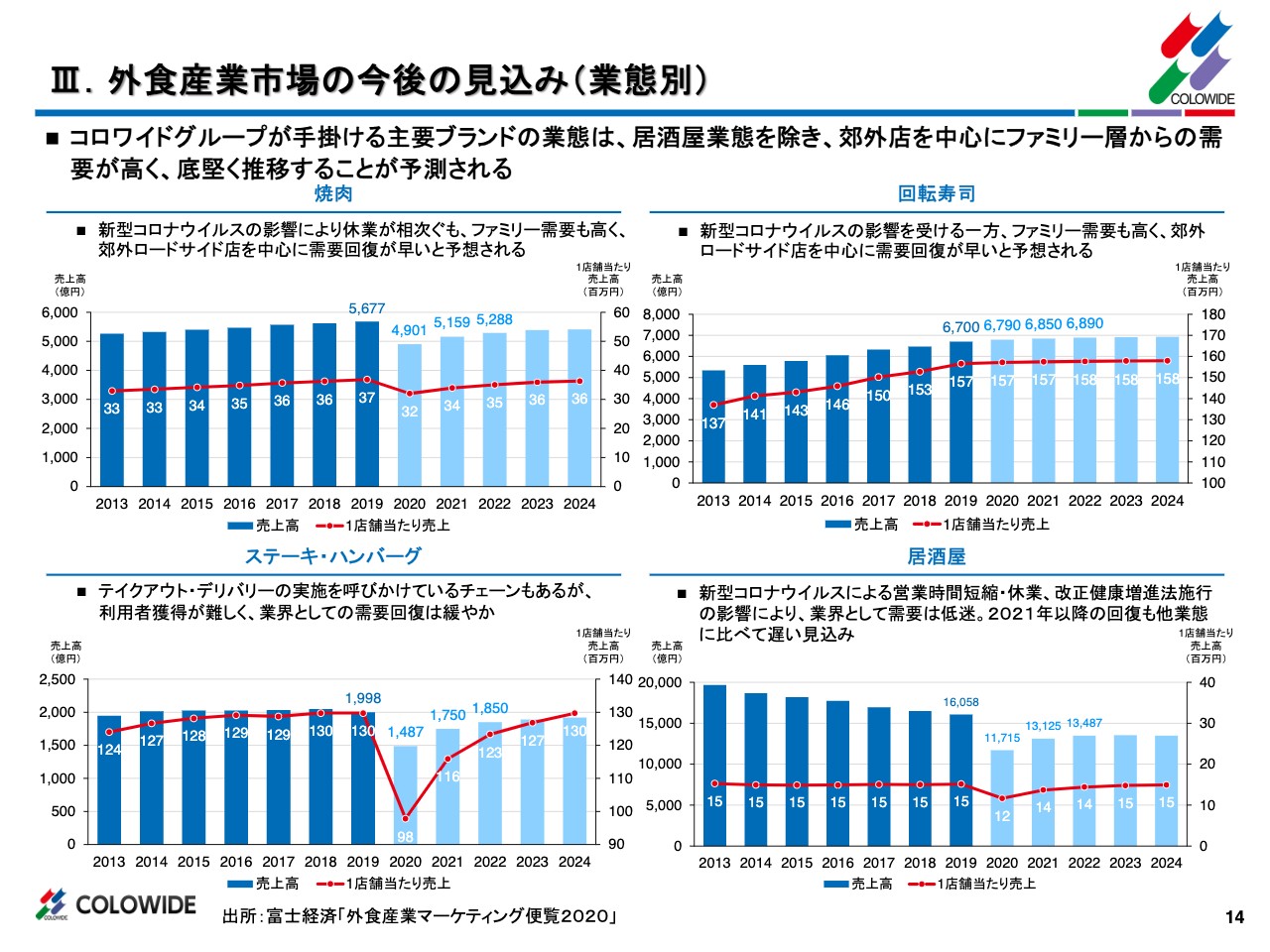

Ⅲ.外食産業市場の今後の見込み(業態別)

続いて14ページ目になります。業態別にマーケットを表示しておりますが、われわれグループが手掛ける主要ブランドは居酒屋業態を除き、郊外店を中心として、売上はおそらく底堅く推移することを予想しております。

まず焼肉業態は牛角をはじめとしてツーブランド持っているわけですが、ファミリー需要も高く、郊外、ロードサイド店舗を中心に需要の回復はかなり早く、実際そのようになっています。回転寿司につきましても、郊外、ロードサイド店舗を中心に需要の回復は早いです。それから、ステーキ宮に代表されるステーキ・ハンバーグ業態については焼肉、回転寿司に比べると回復は緩やかになっております。

家でも食べられる料理を中心に影響していることが、理由としては挙げられると思います。居酒屋業態については、来年度以降も回復は他の業態に比べてかなり遅いと理解しています。ただし、繰り返しになりますが、ほかの業態に比べるとプレイヤーの減少がかなり進ため、オーバーストア状態だった首都圏についても適正店舗数になるかと見込んでおります。

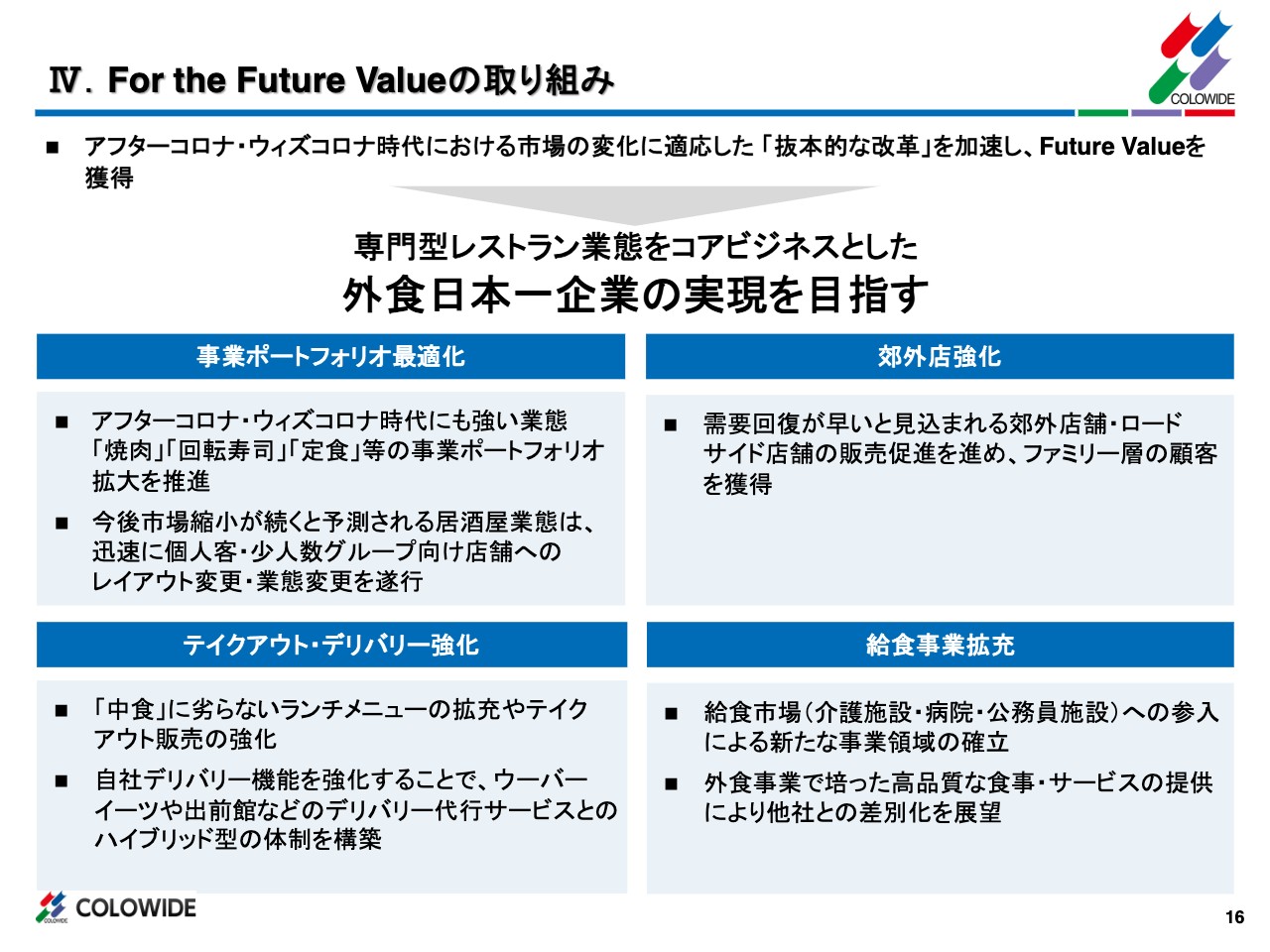

Ⅳ.For the Future Valueの取り組み

続きまして16ページです。将来的な利益を獲得するための取り組みとして、アフターコロナ・ウィズコロナ時代における市場の変化に適応した「抜本的な改革」を加速します。まず1番目として、事業ポートフォリオの最適化です。コロナ時代にも強い業態である焼肉とか回転寿司、定食などの業態の事業ポートフォリオを拡大していきます。大戸屋のM&Aも、まさにこのポートフォリオの最適化に期すると考えております。

今後マーケットの縮小が続くとされる居酒屋業態については、個人客、少人数グループ向けの店舗のレイアウト変更、業態変更をスピーディーにやっていきたいと考え、すでに行っています。われわれの保有する業態ですと、3・6・5酒場が挙げられます。

居酒屋業態については、今後おそらく80パーセント程度しか戻らないと見ております。ただし残存者利益は得られます。居酒屋の新しい事業形態としてデリバリー、これはバーチャルレストランとして今行っており、来年度以降は年間12億円見込んでおります。

それからセパレート営業、箱の大きい店舗については、居酒屋の中にイタリアンなど、われわれが持っているレストラン業態をはめ込んでいき、これによって6億円の増収と考えております。また、先ほどご説明したように業態変更で8億円の増収、こういったことを来年度においてはプラス材料として考えております。居酒屋業態も、レストラン以上に損益分岐点の引下げ、食事メニューの強化を行っております。

続いて2つ目は、郊外店の強化です。これは先ほど説明したとおり、需要回復が早いと見込まれる郊外ロードサイド店舗のSNSを使った販売促進を強化し、ファミリー層の獲得を一段と上げていこうと思っております。今年の3月に、アスラポートから牛角のエリアFC事業、フランチャイズ店舗200店舗を取得したわけですが、まさにこのコロナの環境下の中ではプラス材料となっております。

もう1点、このフランチャイズ店舗200店舗の加盟店、大戸屋もそうですが、FCオーナーに当社のほかの業態を斡旋し、FCビジネス全体の拡大を目指していくことも考えております。

3つ目としては、テイクアウト、デリバリーの強化です。「中食」に劣らないランチメニューの拡充やテイクアウト販売を強化します。また、自社デリバリー機能を強化することにより、ウーバーイーツや出前館などのデリバリー代行サービスとのハイブリッド型の体制を構築し、今約20店舗で自社のデリバリーを行っております。

これは年内トライアルを行い、終わり次第、忙しい時は代行サービスを使い、そうではない時は自社で運ぶ、ハイブリッド型の体制を構築したいと思っております。フランチャイズ店舗も含めますと3000店舗弱あるため、十分採算に乗ってくると思っております。

4つ目としては、給食事業の拡充です。給食の市場、特に介護施設・病院・公務員施設などへの参入による新たな事業領域の確立、外食産業で培った高品質な食事、サービスの提供により他社との差別化を展望していく、これが4つ目の施策です。

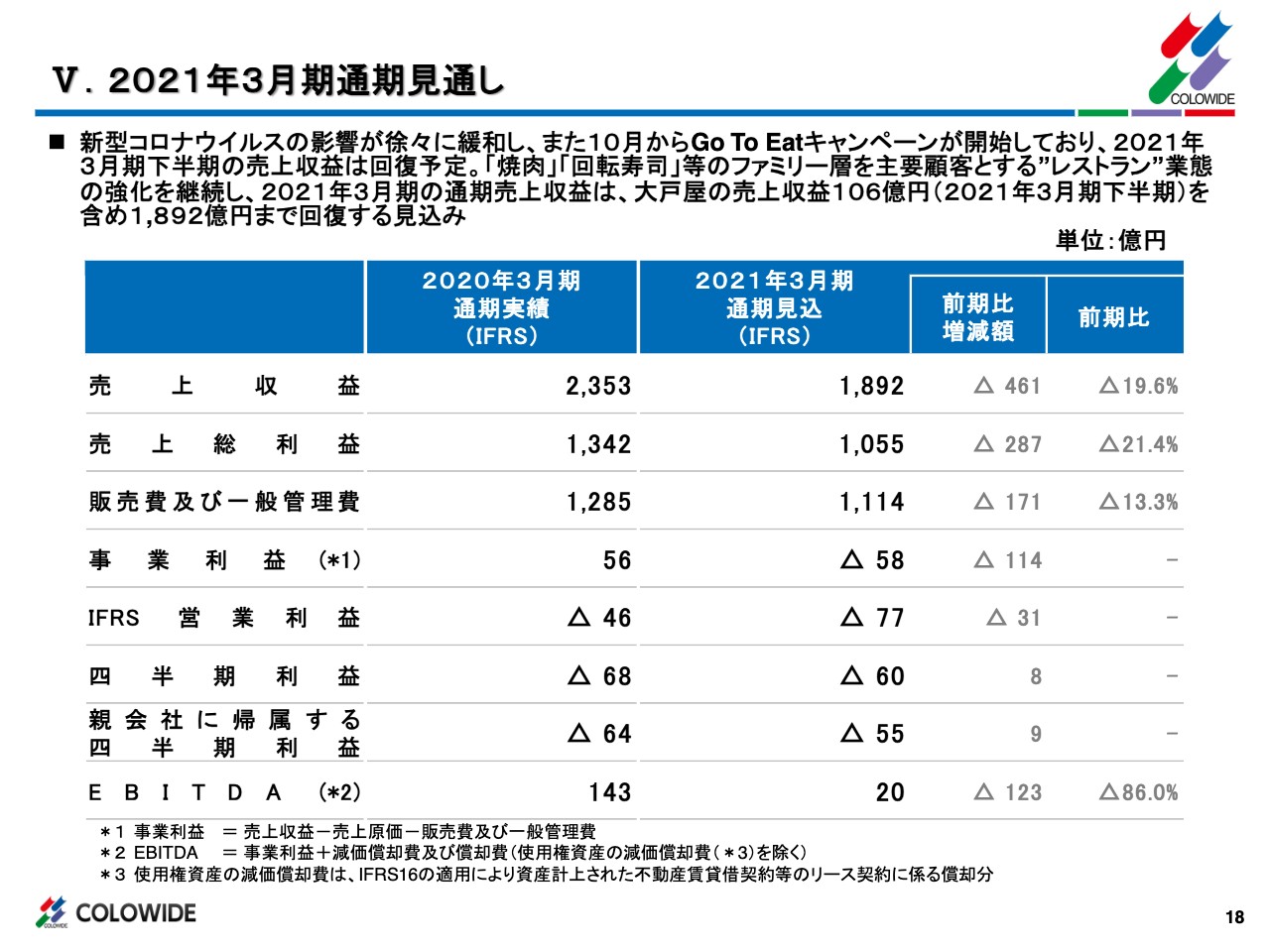

Ⅴ.2021年3月期通期見通し

続いて18ページ目、通期の見通しになります。10月から始めたGo To キャンペーンの恩恵も受け、売上収益は10月、11月と順調に回復してきております。焼肉、回転寿司などのファミリー層を顧客とするレストラン業態の強化を継続し、大戸屋の新たな連結の売上収益106億円も含めると1,892億円と、これが通期の売上の予想となっております。

ただし、今週から第三波の影響が出てきております。ある程度この計画に織り込んでおりますが、今後首都圏での休業要請、もしくは時短要請が長期にわたるとかなりの影響を受けのではないかと懸念しております。通期の見通しについては、売上収益は1,892億円、事業利益はマイナス58億円、これは30億円ほどマイナスが縮小します。親会社に帰属する四半期利益はマイナス55億円、EBITDAがプラス20億円、現時点ではこの着地を予定しております。

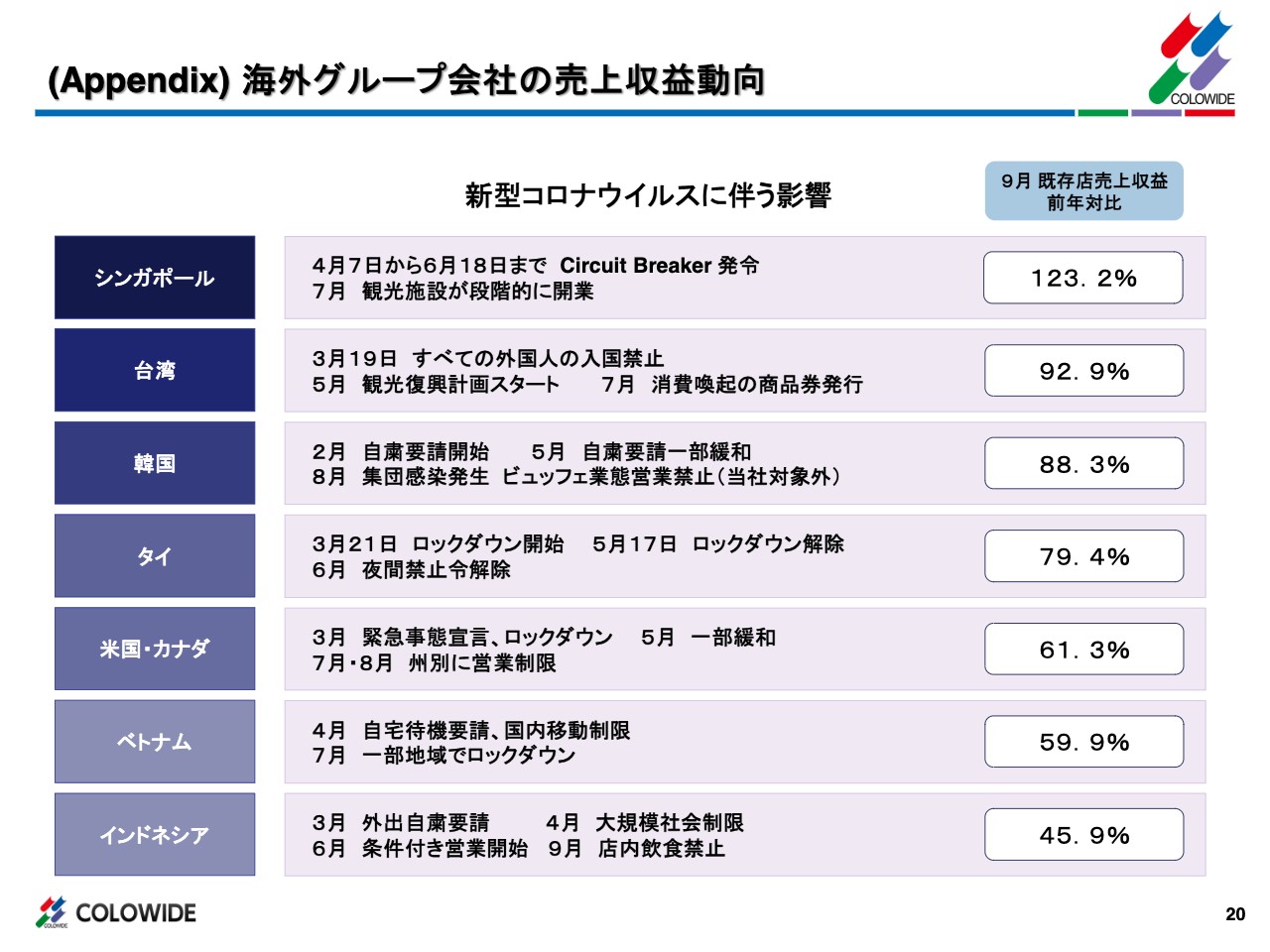

(Appendix) 海外グループ会社の売上収益動向

最後になりますが、海外の当社グループ会社の動向と、のれんについて簡単にご説明いたします。20ページをご覧いただきたいのですが、ここでは海外8ヶ国の売上の動向について記載しております。実際、これ以外にカンボジア、中国、香港、この3地域についても店舗展開していますが、これについてはフランチャイズのみですので、ここでは割愛しております。

シンガポールにつきましては、Circuit Breaker 発令があり、9月の既存店を数字表示していますが、123パーセントまで回復してきております。それから台湾についても当初はすべての外国人の入国禁止等の措置が取られましたが、9月は昨対92.9パーセント、7月、8月、9月の3ヶ月の平均では、103パーセントまで既存店は回復してきております。

韓国についても自粛要請を受けていましたが、88.3パーセントまで回復。タイは、当初はロックダウンがあったのですが、79.4パーセントまで回復。アメリカとカナダについては、現在も州によっては営業制限を受けており61.3パーセント。ベトナムについても、一部地域でロックダウンがあり、59.9パーセント。一番影響を受けているインドネシアは、今も拡大が続いております。そういった影響を非常に受け、現在も45.9パーセントと、低迷しております。

(Appendix) のれん資産に対する考え方

次に21ページでは、われわれののれんについての考え方を記載しております。第2四半期末で831億円のれんを計上していますが、内訳を下のほうに記載しております。われわれは期末、もしくは四半期末で減損の兆候がある場合、随時減損テストを実施しております。減損テストの回収可能価格というのは、使用価値、ディスカウントキャッシュフローで回収可能性を検討する方法で、処分コスト控除後の公正価格が市場価格が帳簿価格を上回っているかどうか、そのようなことに基づき算定しております。

まずアトムについては公正価格、要は市場価格を使って判定しております。アトムについては、連結の帳簿価格は78円のため、将来にわたり減損の可能性はありません。レインズ・インターナショナルは業態ごとに3つありますが、かまどかという居酒屋業態はのれんはすでに処理しております。

牛角は使用価値、ディスカウントキャッシュフローを使って検証していますが、こちらについても将来にわたって減損の可能性はないと考えております。続いて温野菜については、現時点において減損の可能性は極めて低いと考えております。土間土間も同じでございます。

それからレインズの牛角の海外、アメリカについては、DCFを使った使用価値で判定していますが、先ほどご説明のとおり、アメリカ・カナダは、コロナの影響が非常に大きいのですが、現時点での可能性は低く、もし減損があったとしてもそれは一部減損にとどまると考えております。

カッパ・クリエイトは公正価値、いわゆる市場価格を使っております。こちらについても帳簿価格は1000円を少し超えた程度ですので、今の株価からすると減損の可能性はないと考えております。

フレッシュネスは3億円で、のれんの金額自体が小さいのですが、こちらについては正直可能性はあります。今期コロナの影響を受けたため、減損の可能性はあると考えております。大戸屋は連結したばかりのため、今の段階ではのれんの減損はないと考えておりますが、今後検証していく予定です。私からは以上でございます。