2020年12月16日に行われた、三菱マテリアル株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三菱マテリアル株式会社 執行役社長 小野直樹 氏

三菱マテリアル株式会社 執行役常務 柴田周 氏

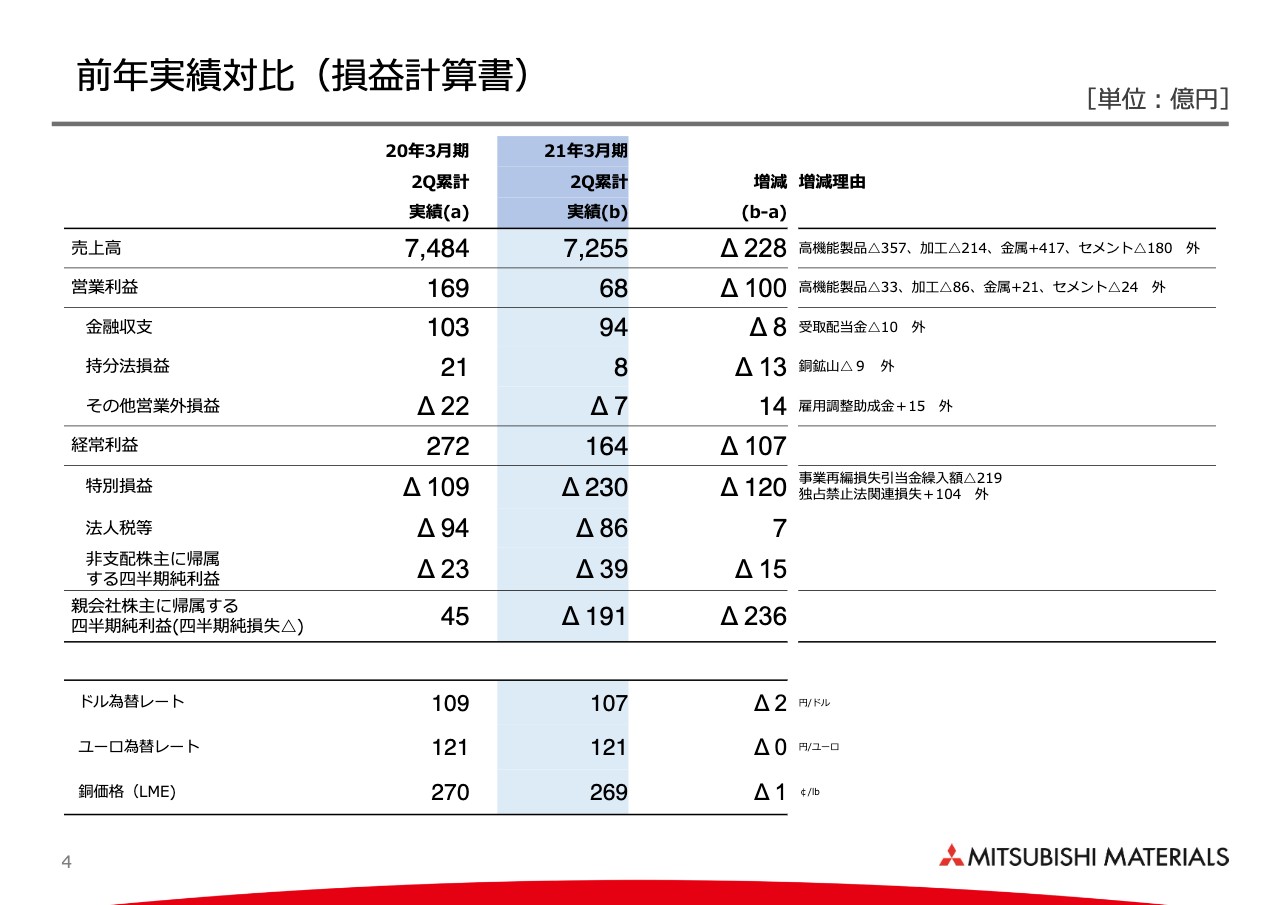

前年実績対比(損益計算書)

柴田周:執行役常務の柴田でございます。私から第2四半期決算の概要、ならびに通期業績見通しについてご説明します。

まず4ページ以降で、前年同期との対比についてご説明します。スライド下段に記載しているとおり、USドルは若干の円高で、ユーロ、銅価格は前年並みの水準となりました。

次にスライド上段をご覧ください。売上高は、金およびパラジウムなどの貴金属価格上昇により金属事業で増収となったものの、新型コロナウイルス感染症の影響による自動車関連需要の大幅な減少や、国内セメント需要の減少に加え、米国生コン販売数量の減少などにより、売上高が減少しました。営業利益と経常利益も、これらの売上高減少などにより減益となりました。

また、当社の連結子会社であるダイヤメット社の全株式について、エンデバー・ユナイテッド社との間で譲渡契約を締結し、事業再編損失引当金繰入額として約219億円の特別損失を計上しています。なお、予定どおり12月4日にすべての手続きを終え、譲渡を完了しています。

以上の結果、第2四半期累計期間の実績は、営業利益の大幅な減益のほか、事業ポートフォリオの最適化による特別損失の計上などから、191億円の四半期純損失となりました。

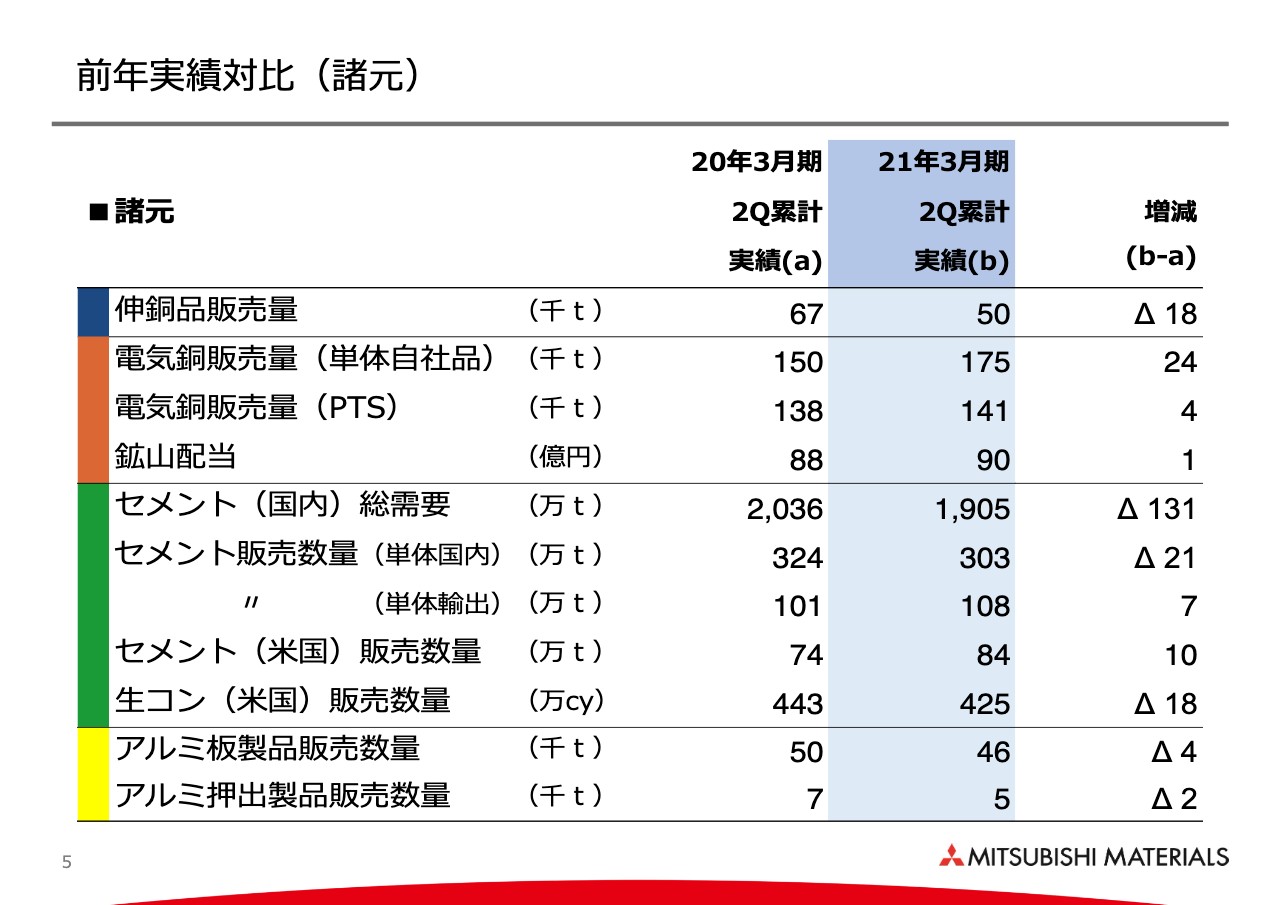

前年実績対比(諸元)

5ページでは諸元についてご説明します。

伸銅品販売量は自動車向け製品を中心に減販となりました。

電気銅自社品およびPTスメルティング社の電気銅販売量は、順調な操業によりそれぞれ増販しました。また、鉱山配当は前期並みとなりました。

セメント国内総需要は、首都圏等における工事休止などにより減少し、セメント国内販売量は減販となりました。

米国セメント販売量は、安定操業により増販となったものの、米国生コン販売量は、南カリフォルニア地区において4月に天候が崩れたことが影響したほか、6月以降は他社セメント工場における定期休転や操業トラブルなどによるセメント供給不足によってセメント調達に支障をきたし、販売量が減販しました。

アルミ板製品およびアルミ押出製品は、自動車向け製品を中心に減販しました。

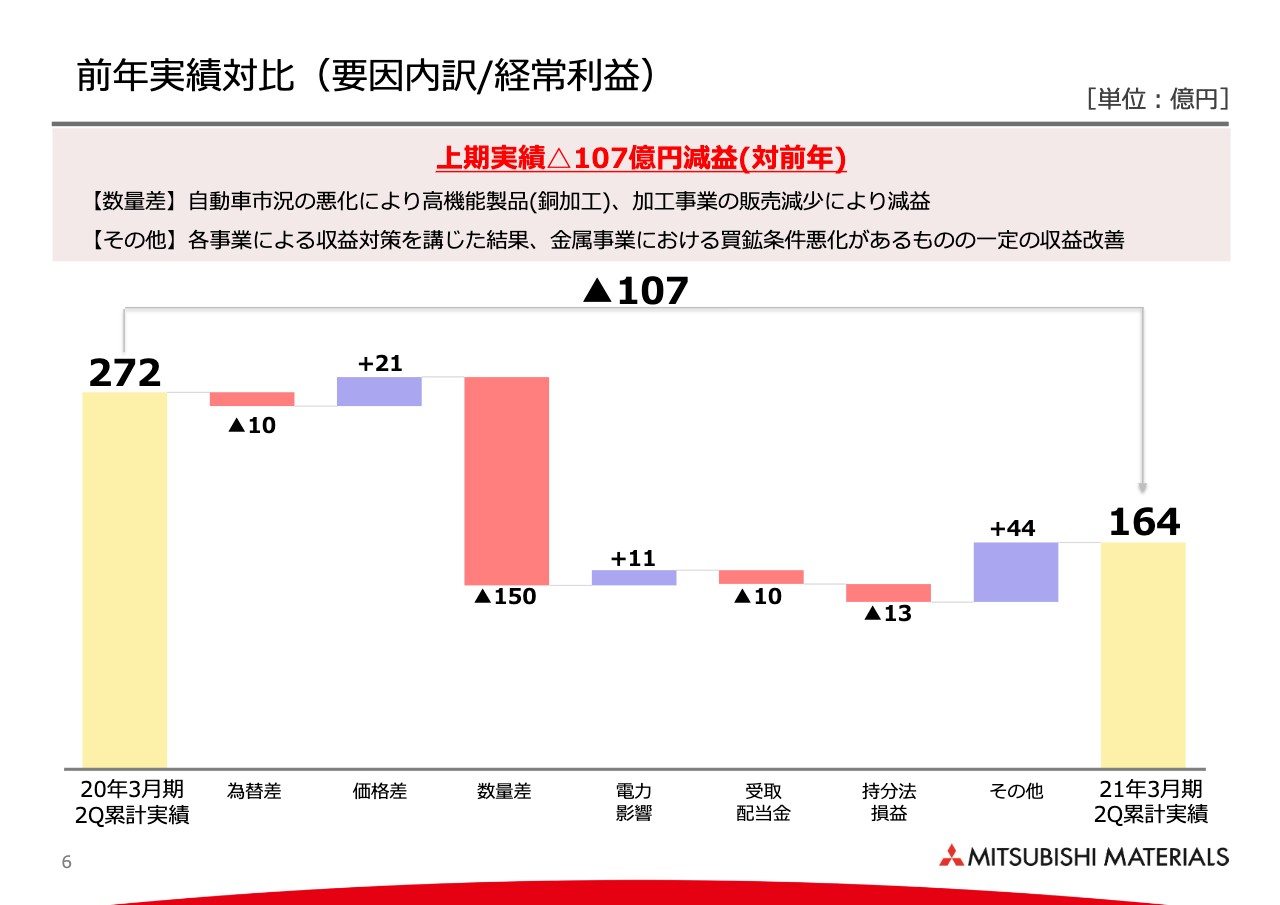

前年実績対比(要因内訳/経常利益)

6ページでは、経常利益の前年実績対比増減内容をご説明します。

2021年3月期第2四半期累計の経常利益は、スライドの棒グラフのとおり対前年マイナス107億円の164億円となりました。

その他差において、金属事業における鉱石の買鉱条件悪化などのコスト増加要因があったものの、収益対策によるコスト削減などを図りました。

しかしながら、新型コロナウイルス感染症の影響による自動車市況の悪化などにより、高機能製品の銅加工事業および加工事業の販売減少による数量面を主因に減益となりました。

詳細については、7ページのセグメント別要因内訳にてご説明します。

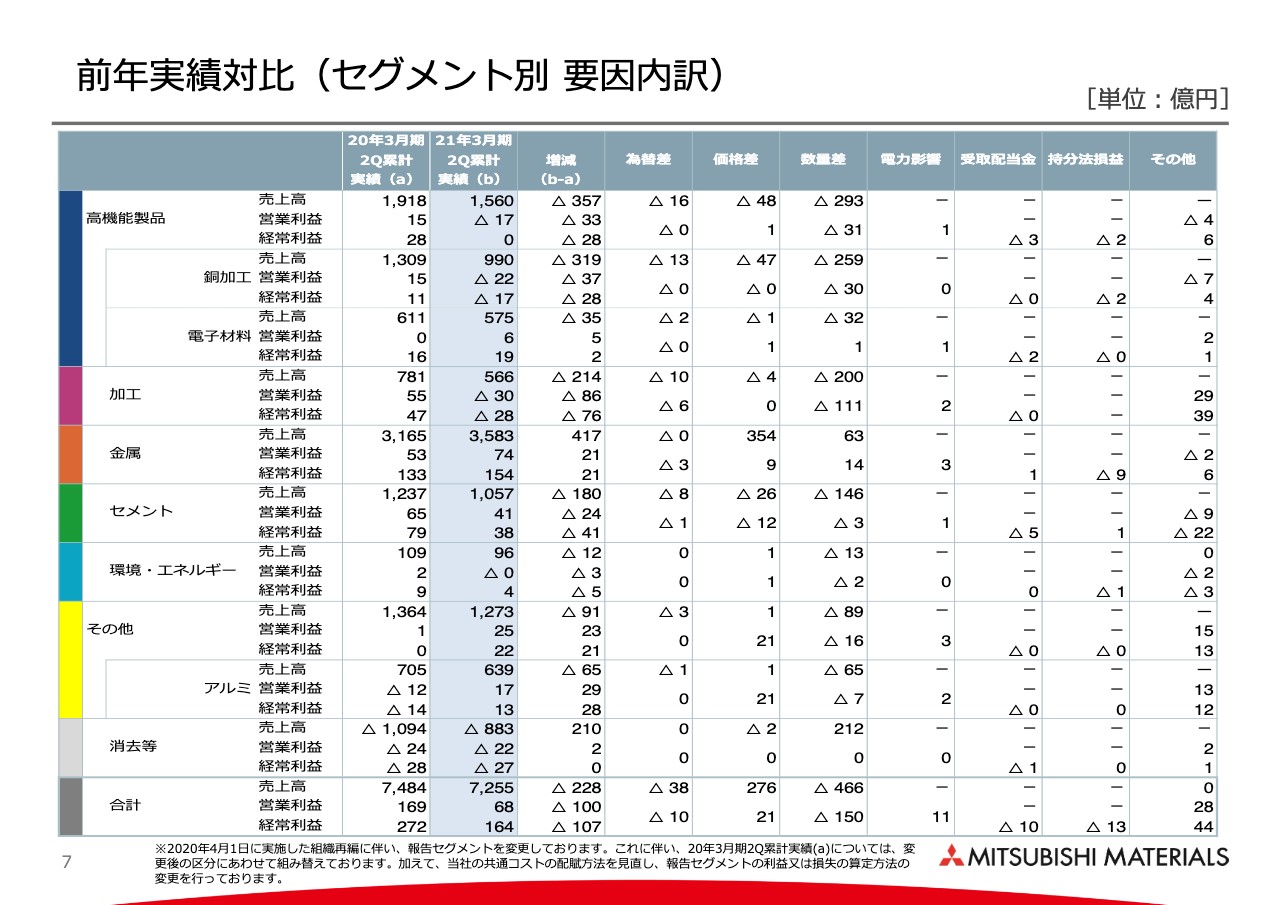

前年実績対比(セグメント別 要因内訳)

高機能製品の銅加工は、自動車関連向け製品の販売が減少したことにより減益となりました。また、電子材料は自動車向け製品の販売が減少したものの、半導体関連製品の販売が堅調に推移したことなどにより増益となりました。

加工事業は、その他差において、前年の減損損失による償却費減少影響や収益対策の効果があったものの、主要自動車メーカーでの生産調整などにより、中国を除いた各国において販売が減少したことから、数量面を主因に減益となりました。

金属事業は、電気銅の増販に加え、パラジウムなどの貴金属価格上昇などにより増益となりました。また、その他差において、鉱石の買鉱条件悪化などのコスト増加要因があったものの、前期に減産となった小名浜製錬所の操業が当期は安定したことや、コスト削減効果などにより相殺した結果となりました。

セメント事業は、国内事業、米国事業ともに減収減益となりました。国内事業においては、国内セメント需要の減少による減益のほか、その他差において、九州工場における火力発電機の修繕対応などもあり減益となりました。

米国事業においては、4月の天候不順や、主に第2四半期以降のセメント供給不足による生コン販売量の減少に加え、原材料費等の操業コスト増加などから減益となりました。

環境・エネルギーは、エネルギー事業において原子力関連等の販売が減少したほか、環境リサイクル事業のニューエナジーふじみ野社における新規立上げ費用などにより減益となりました。

その他事業に含まれるアルミ事業においては、アルミ缶事業におけるUBC価格の下落による原材料コストの減少や、家飲み需要による堅調な販売により増益となりました。また、アルミ圧延・加工事業は自動車向け製品の減販により減益となったものの、その他差における前期の固定資産減損損失による償却費減少に加え、収益対策によるコスト削減効果などもあり、売上高は減少したものの営業利益は増益となりました。

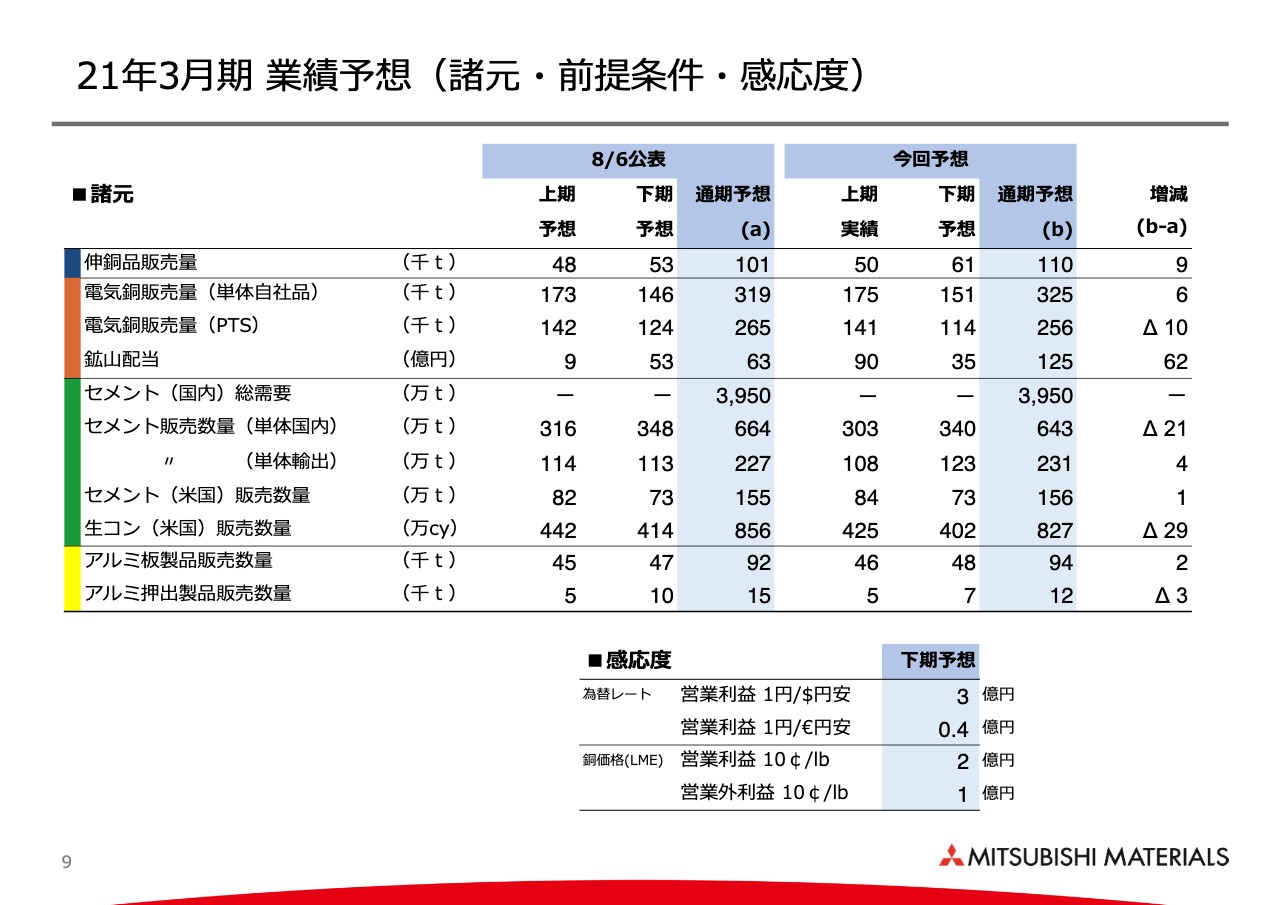

21年3月期 業績予想(諸元・前提条件・感応度)

9ページ以降では、通期業績見通しについてご説明します。まず、諸元についてです。スライド左側の比較対象は、8月6日に公表したセグメント別の業績予想となりますので、ご留意ください。

伸銅品販売量は、下期に自動車向け端子材等が増加するものと見込んでいます。

電気銅自社品の販売量は上期の操業が安定しており、下期についても炉修を実施するものの、上期同様の操業安定を見込み、8月6日公表値に比べて増販になる見込みです。

PTスメルティング社の電気銅販売量は、足元の鉱石品位低下などを勘案し、減販を見込んでいます。

鉱山配当は、上期だけでなく第3四半期でもロス・ペランブレス鉱山からの配当金が実施されており、前年並みの水準となる見込みです。

セメント国内販売量は、民間投資の冷え込みにより下期も減少するものと見込んでいます。

米国生コン販売量は上期での実績を踏まえ、下期においてもセメント供給不足により減少する見込みです。

アルミ板製品は、下期に自動車向け製品を中心に増販となるものと見込んでいます。

なお、下期における為替レート、銅価格の感応度については、スライド下段にお示ししたとおりです。

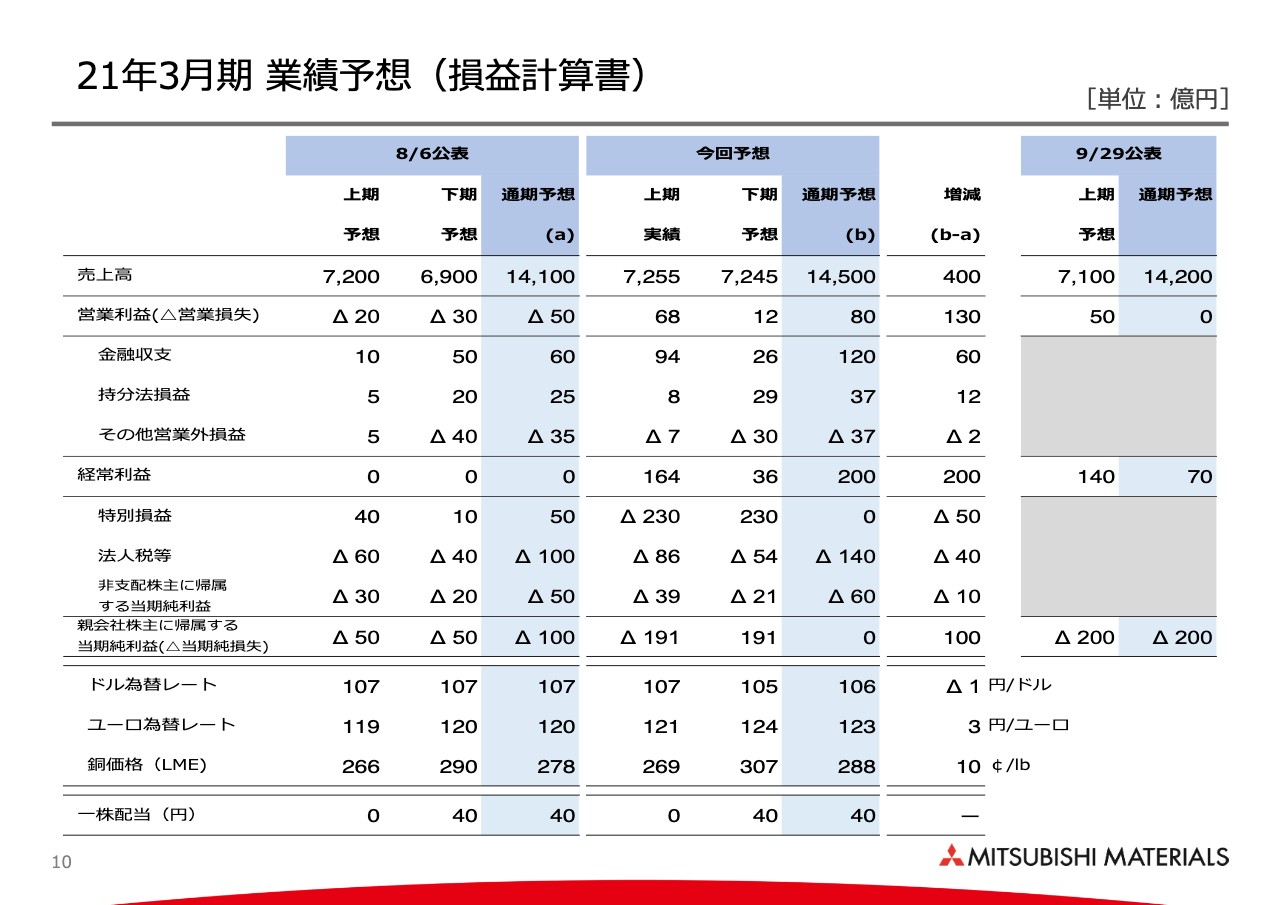

21年3月期 業績予想(損益計算書)

次に10ページをご覧ください。スライド下段に示しているとおり、前提条件として下期のUSドルは円高、ユーロは円安となることを想定しています。また、銅価格については約10セント上昇するものと見込んでいます。

これらを踏まえ、スライド上段のP/L対比をご覧ください。

売上高は、銅価格あるいは貴金属価格の上昇による増収に加え、高機能製品ならびに加工事業における超硬製品の増販を見込んでいます。

営業利益は売上高の増加などにより黒字を見込み、経常利益は営業利益の増益に加え、鉱山配当の増加により増益を見込んでいます。

また、当期純利益は、営業利益・経常利益の改善に加え、政策保有株式の縮減を進めることなどから、上期の特別損失をカバーし、赤字が解消される見込みです。なお、配当については前回予想から変更していません。

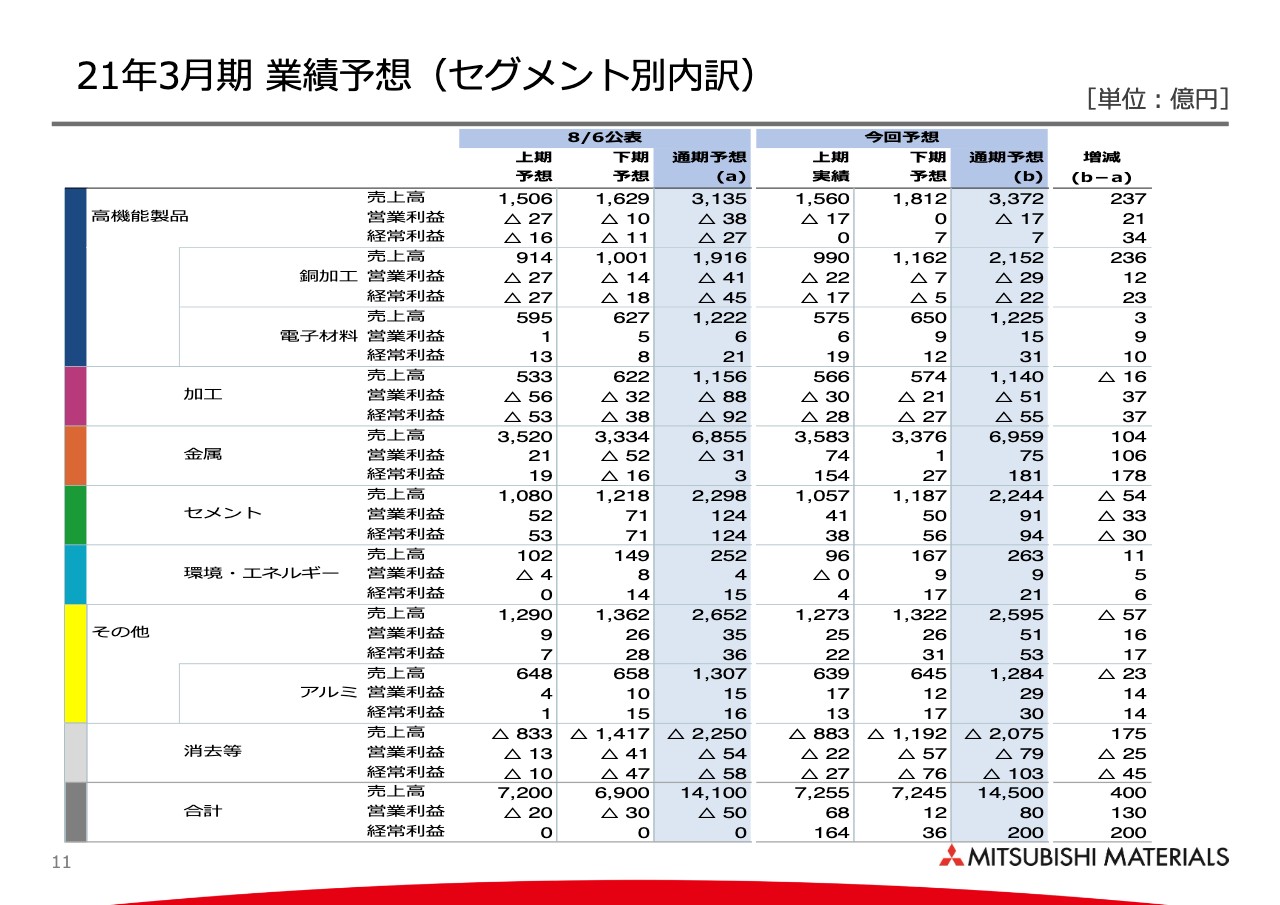

21年3月期 業績予想(セグメント別内訳)

続いて、11ページの各セグメントの詳細についてご説明します。

高機能製品の銅加工は、下期において主に自動車向け端子材が増販すると見込み、営業損失は縮小すると予想されます。

また、電子材料についても半導体関連および自動車関連の需要が増加するものと見込み、増益となる予想です。

加工事業は、焼結部品事業が事業譲渡によって連結から外れることにより、売上高が減少することとなりますが、超硬製品は増販するものと見込んでいます。また、営業利益は超硬製品の増販に加え、焼結部品事業が連結から外れることにより増益を見込みます。

金属事業は、銅価格あるいは貴金属価格の上昇による増益に加え、各製錬所における実収差益による製錬コストの減少を見込んでいます。

セメント事業は、国内事業、米国事業ともに減収減益を見込んでいます。国内事業においては、民間投資の冷え込みによる国内セメント需要の減少などにより減益を見込み、米国事業は、上期での実績を踏まえ、下期においてもセメント不足により生コン販売が減少し、減益となる予想です。

環境・エネルギー事業は若干の増益を見込んでいます。

その他のアルミ事業については、アルミ缶事業におけるUBC価格の下落による原材料コストの減少や、アルミ圧延・加工事業による収益対策によるコスト削減効果などにより、増益を見込んでいます。

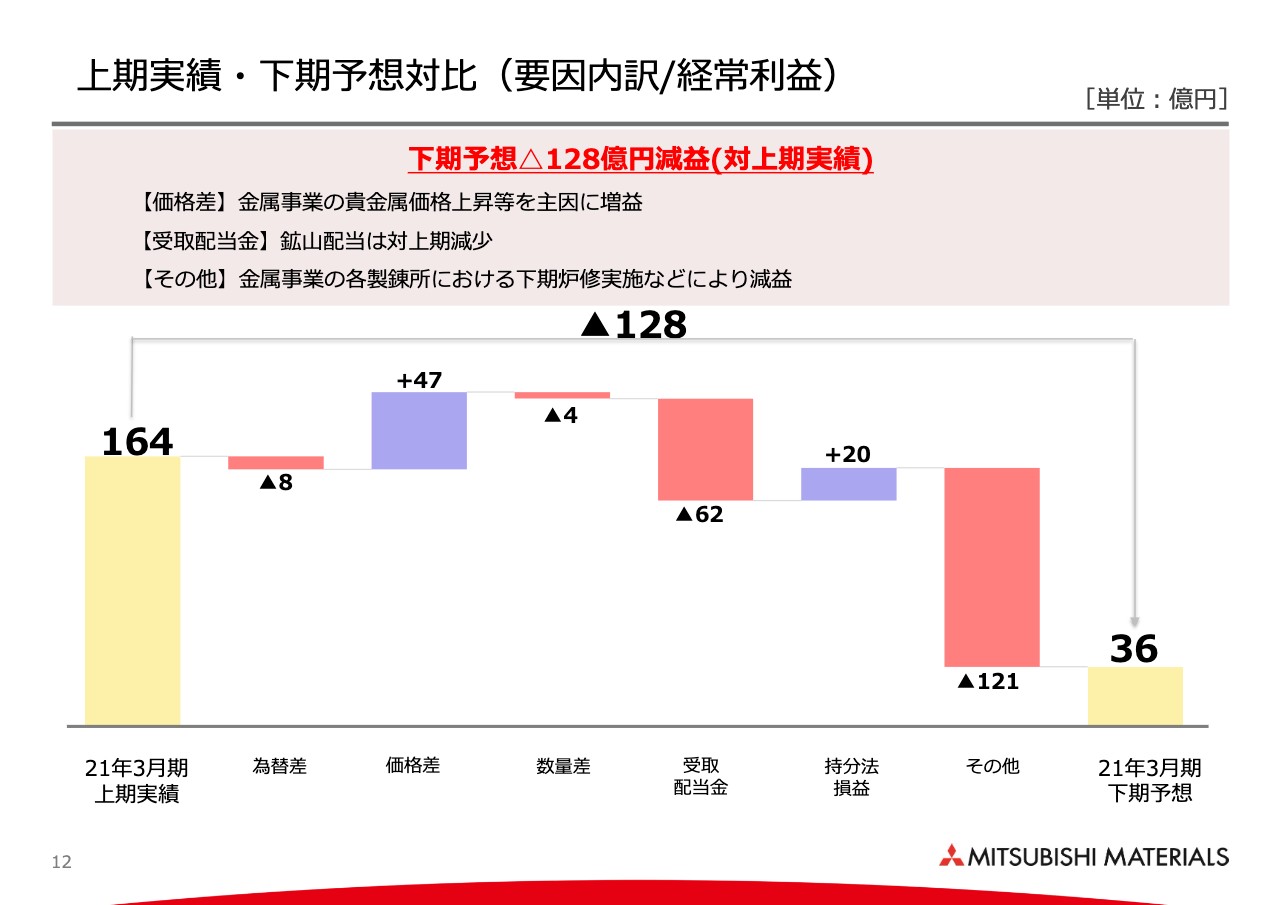

上期実績・下期予想対比(要因内訳/経常利益)

12ページでは、上期実績と今回見直した下期予想の比較についてご説明します。

2021年3月期下期予想の経常利益は、スライドの棒グラフのとおり、対上期でマイナス128億円の36億円を想定しています。

金属事業における貴金属価格上昇などによる価格面での増益があるものの、鉱山配当は上期に比べ減少することや、下期における金属事業の各製錬所における炉修実施などにより、上期に比べて大きく減益となることを見込んでいます。

詳細については、13ページのセグメント別要因内訳にてご説明します。

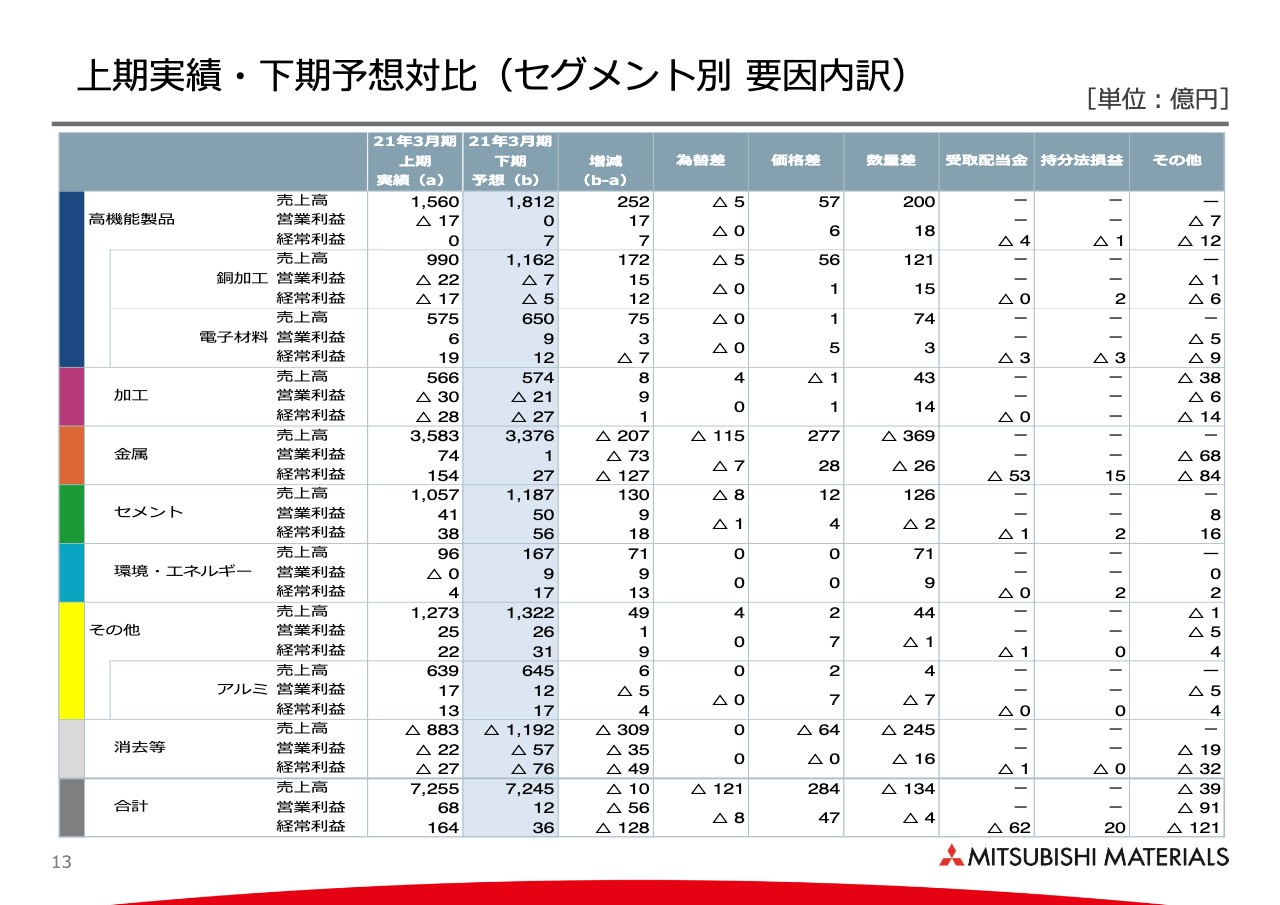

上期実績・下期予想対比(セグメント別 要因内訳)

高機能製品の銅加工は、主に自動車向け端子材の増販により下期の営業損失は縮小すると見込んでいます。また、電子材料は、半導体関連および自動車関連の需要増加による数量面での増益により、営業利益は増益を見込んでいます。

加工事業における超硬製品の販売については、中国においては上期に新型コロナウイルス感染症影響からの急速な経済立ち上がりによる需要増加があったものの、下期の需要は一旦落ち着くと想定しています。一方、中国を除く地域においては需要の増加を見込んでおり、超硬製品の増販による数量面での増益により、営業利益は増益となることを見込みます。

金属事業は、貴金属価格の上昇など、価格面での増益を見込むものの、数量面では各製錬所における炉修実施による電気銅の減販のほか、その他差に含まれる炉修費用の増加などにより、営業利益は減益となることを見込んでいます。また、経常利益は営業利益の減少に加え、鉱山配当の減少によりさらに減益となることが予想されます。

セメント事業は、米国事業においては上期が需要期であることや、セメント供給不足による生コン販売量の減販による減益があるものの、国内事業においては、下期が需要期であることからセメント販売量の増加が想定されます。また、その他差においては環境損益の増加を見込んでいます。

環境・エネルギーは、主に下期の工事進捗による増益を見込んでいます。

その他事業に含まれるアルミ事業は、アルミ圧延・加工事業において、下期にアルミ板製品・押出製品ともに自動車向けの需要が増加することを見込んでいますが、アルミ缶事業の需要期が主に上期であることから、営業利益は減益となることを見込んでいます。

また、消去等については、その他差において下期にDX関連の費用増加を見込んでいます。

私からの説明は以上でございます。

質疑応答(要旨):金属事業の増益の理由

Q:金属事業の増益理由は、パラジウムやロジウムなど白金属系の価格上昇によるものか? 9月29日に増益修正した背景について。

A:金属事業の価格面での主な要因はパラジウムが大きく影響しています。また、金や銅についても一定程度影響しております。銅価格などについては、足元の価格水準で下期も推移することを想定すると、当然影響が出てくるものと考えております。

質疑応答(要旨):下期における金属事業の落ち込み

Q:上期から下期にかけて、金属事業の落ち込み要因について、炉修の影響も含めて教えてほしい。

A:概ね2年に1度、直島製錬所とPTスメルティング社で炉修を行っており、あわせて約30億円の炉修費によるコストアップになります。また、それぞれ1ヶ月超は製錬所が止まるため、約30億円の減販影響があり、合計60億円規模のマイナス要因を見込んでおります。したがって、大部分が炉修による影響です。

また、買鉱条件が悪化しており、その影響が段階的に大きくなっています。ブリック方式で決めていることなどもあり、効果は段々大きく出てくるため、上期よりも下期にさらに影響が大きくなります。

質疑応答(要旨):金属事業の実力損益

Q:来年度の業績を想定する上で、下半期の金属事業における営業損益はどれくらいの実力損益があると認識しているか?

A:上期は順調で炉修もないため、そこを実力的なものと捉えてください。ただし、上期で大きく影響するのがE-Scrapの集荷です。コロナ影響で海外からの集荷が落ちており、第3四半期、第4四半期まで引きずると予想していましたが、一定程度は集荷でき、年度初めに想定した状況より若干緩和している状況かと思います。

E-Scrapの集荷状況が上期よりもよければ営業利益を持ち上げると思います。一方で、PTスメルティング社の鉱石品位低下など、いわゆる操業ではカバーしきれないような要因もあります。

金属事業の上期の収益力または前年度下期の収益力が、一定程度安定したものだとご理解ください。

質疑応答(要旨):金属事業の利益水準

Q:銅、パラジウム、ロジウムなどの価格が上がったが、ペイアビリティが取れて、ステイしていれば利益をキープできるという理解でよいか?

A:そのとおりです。

質疑応答(要旨):下期における自動車関連需要の織込み

Q:一般的に、自動車関連の需要市場は下期によくなっている印象があるが、生産や需要はどういったものを前提にしているのか? 特に銅加工などは下期の回復が遅い印象がある。

A:自動車産業は回復基調にあることは理解していますが、中国は早期に回復したものの下期は踊り場で急激な回復という見方はしておりません。その他の地域においても回復するものと見ていますが、残念ながらアメリカやヨーロッパは新型コロナウイルスの感染状況を考えると順調な回復までは見られないと思っています。

また、お客さまからの当社グループへの発注状況も来年1月くらいまでのアナウンスしかないため、第4四半期はあまり強く見ておらず、今後の動向で上振れも下振れもあり得ると思います。ただし、第4四半期を中心に少し保守的に見ているのではないかというご指摘があり得ることは会社としても認識しています。

質疑応答(要旨):カリフォルニアにおけるセメントの供給不足

Q:セメント事業は供給不足で生コン販売も低迷するとのことだが、どういう背景なのか?

A:北カリフォルニアのサンフランシスコ湾近くの他社工場が4月以降生産を止めています。それに加えて、上期は北カリフォルニアと南カリフォルニアの中間地点にある複数の工場で操業トラブルがあり、大きな供給不足が起きました。

操業トラブルは復旧しているものの、サンフランシスコ湾岸の工場は引き続き操業停止しており、この地区のセメント工場からの供給量が一定程度減少していると見ています。需要に対する供給が不足しているものの輸入が増えるわけでもなく、依然として供給が不足しています。

質疑応答(要旨):北米セメント事業のコスト上昇内容

Q:北米のセメント事業での操業コスト上昇の内容を教えてほしい。

A:セメント、生コンともに操業コストの上昇が見られ、価格転嫁を進めようとしているものの取り戻すまでには至っていません。生コンに関して言うと骨材等の材料費や輸送費等が上がっているのが大きな要因です。

※質疑応答部分は、企業提供の要旨になります。