年収1,000万円世帯の暮らしぶり

総務省の「家計調査(家計収支編)」から、平均世帯と年収1,000万円世帯の支出の内訳を並べてグラフにしてみました。

2/2

出典:総務省「家計調査(家計収支編/二人以上の世帯のうち勤労者世帯/2019年)」を元に筆者作成 (※944万~1,149万円の数値をもって年収1,000万円としています)

1カ月の総支出は世帯平均が32万3,853円、年収1,000万円世帯は41万1,450円となっており、約9万円、年収1,000万円世帯の支出が多くなっています。平均と比べて特に支出が多くなっているのは、「食費」、「交通・通信」、「教育」、「教養・娯楽」、「その他の支出」です。一方、差が少ないのは、「光熱・水道」、「住居」です。住居費は平均よりも少なくなっています。これは持ち家率が高いことが影響しているようです。

平均的な世帯と比べて全体的に支出は多くなっていますが、食費は約1.4万円増えている程度、家具や被服などはそれほど平均との差がありません。これらから贅沢な暮らしぶりは伺えません。平均より少し余裕がある程度といえるのではないでしょうか。

年収1,000万円世帯の貯蓄額

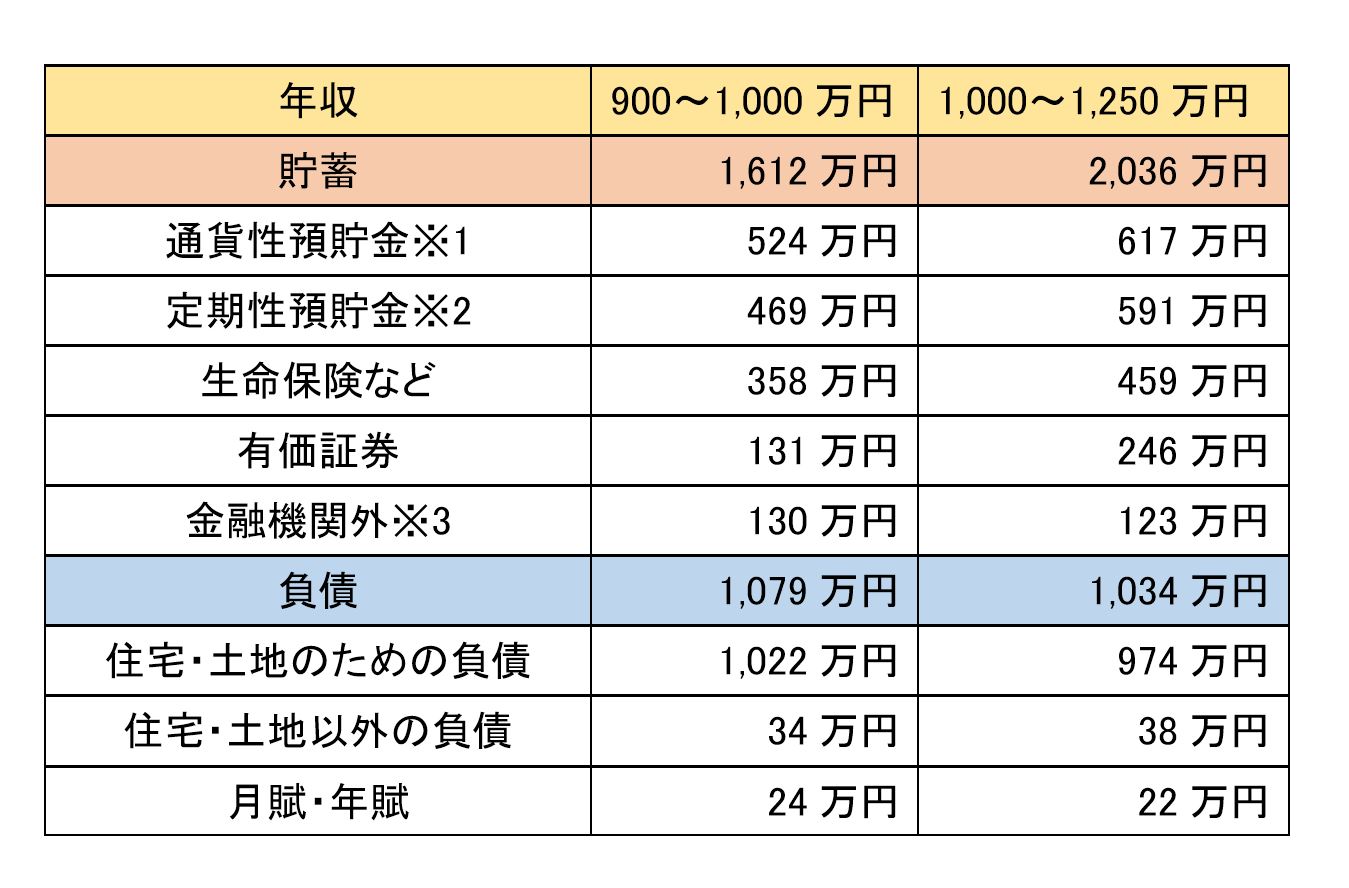

さて、次は気になる貯蓄額です。総務省の「家計調査(貯蓄・負債編)」から、年収1,000万円世帯の貯蓄と負債を見てみましょう。

1/2

出典:総務省「家計調査(貯蓄・負債編/二人以上の世帯のうち勤労者世帯/2019年)」を元に筆者作成 (※1 通常貯金、普通預金、当座預金など。※2 定額貯金、定期貯金、定期預金、定期積金など。※3 社内預金、勤め先の共済組合等への預貯金など)

年収1,000万円世帯は1,600万円~2,000万円ほど貯蓄があることがわかりました。半分以上は普通預金や定期預金などの預貯金で持っています。一方、負債も1,000万円近くあります。これは住宅ローンによるものでしょう。

ちなみに、二人以上の勤労者世帯の平均は、年収736万円、貯蓄1,376万円、負債855万円となっています。平均でも貯蓄が1,000万円以上あるというのは多い印象を受けます。それもそのはず、平均の貯蓄額よりも貯蓄が少ない世帯が約70%を占め、貯蓄額が少ないほど割合が高くなる偏った分布になっているからです。貯蓄額の場合、一部の富裕層の高額な貯蓄額も含まれてしまうため、どうしても平均値は高くなってしまいます。

年収1,000万円世帯の場合、貯蓄から負債を引くと500~1,000万円ほどになります。年収1,000万円世帯でも、それほど余裕があるわけではないことが、このデータから読み取れるのではないでしょうか。