資産形成だけでなく資産活用も視野に

世界一の超高齢社会といわれる日本は、これまで2014年のNISA(少額投資非課税制度)導入以降、矢継ぎ早に資産形成を支援する制度を構築し、“将来の高齢者”である現役層への施策を講じてきました。

ただ、個人金融資産の3分の2を保有する現在の高齢者への対策はまだまだ整備されていない状況です。特に、認知症の発症など認知・判断能力の低下といった「避けられない課題」を抱える高齢者の資産活用は、より重要になっています。

そうした高齢者にとって「何に注意すべきなのか」、またそうした高齢者に対して「金融機関はどう向き合っていくべきか」などについて、他業界を巻き込みながら金融業界を挙げて取り組みが進み始めています。金融ジェロントロジーといった学問分野などはその代表例でしょう。

人は加齢とともに情報弱者に陥りがちで、さらに認知・判断能力の低下も加わることを考えると、資産形成期よりも、資産活用期の個人と金融機関の関係の方が一段と難しいはずです。

「継ぎ目のない金融サービス」がテーマのひとつに

とはいえ1人の消費者の側から考えると、資産形成期から資産活用期に移ったからといって何か大きな段差が起きるわけではありません。

お金と向きあうことは資産形成期から資産活用期へと不可分に続いていくものですから、資産活用期に入ったとたんに、金融サービスが変わってしまったり、保有すべきと勧められる金融商品が違ってしまっては困るものです。

資産形成期から資産活用期へと継ぎ目のない金融サービス・商品が求められることから、資産活用期での活用を意識して資産形成を進めるという意識も大切になります。

少し前になりますが、2018年に退職者層への金融サービスに関する調査出張として米国ボストンに行きました。そのときに注目したのが、「資産活用世代向けの金融サービス」と「資産形成世代への金融サービス」のつながりでした。

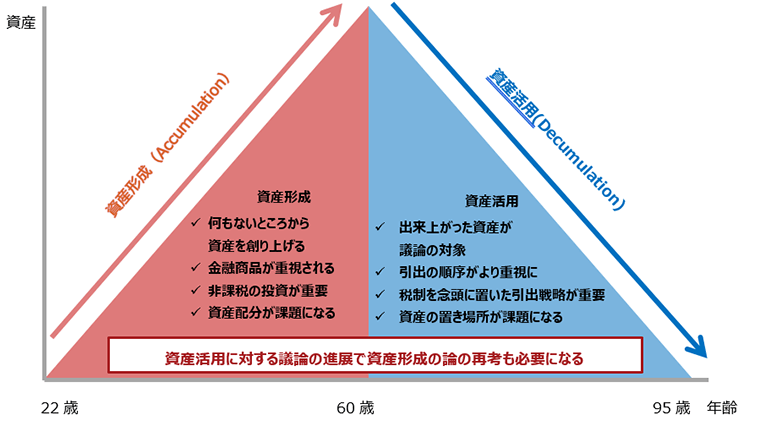

そのまとめを図にしていますが、資産形成期は資産が全くないところからスタートするために、「どういった金融商品が良いのか、どういった資産構成が最も望ましいか」というところに目が行きがちです。

しかし、資産活用期では、出来上がった資産を前提にして「商品や資産構成よりも、どう引き出すか(税制を活用した引出戦略)、どの口座から引き出すか」といったことがより重要になります。

米国では資産活用を議論すればするほど、資産形成における金融サービスや制度、商品の見直しが不可欠になるといった議論が進んでいました。日本でも資産形成の制度が立ち上がったものの、まだ十分に整備されているわけではありません。また利用者も多くありません。

現役層の資産形成において、資産活用期に入った時に活用しやすい(使いやすい)資産が作り上げられるように、制度や金融商品を見直して行くことも大切になっています。

<<筆者のこれまでの記事リスト>>

合同会社フィンウェル研究所代表 野尻 哲史