2020年11月13日に行われた、株式会社カオナビ2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社カオナビ 代表取締役社長 CEO 柳橋仁機 氏

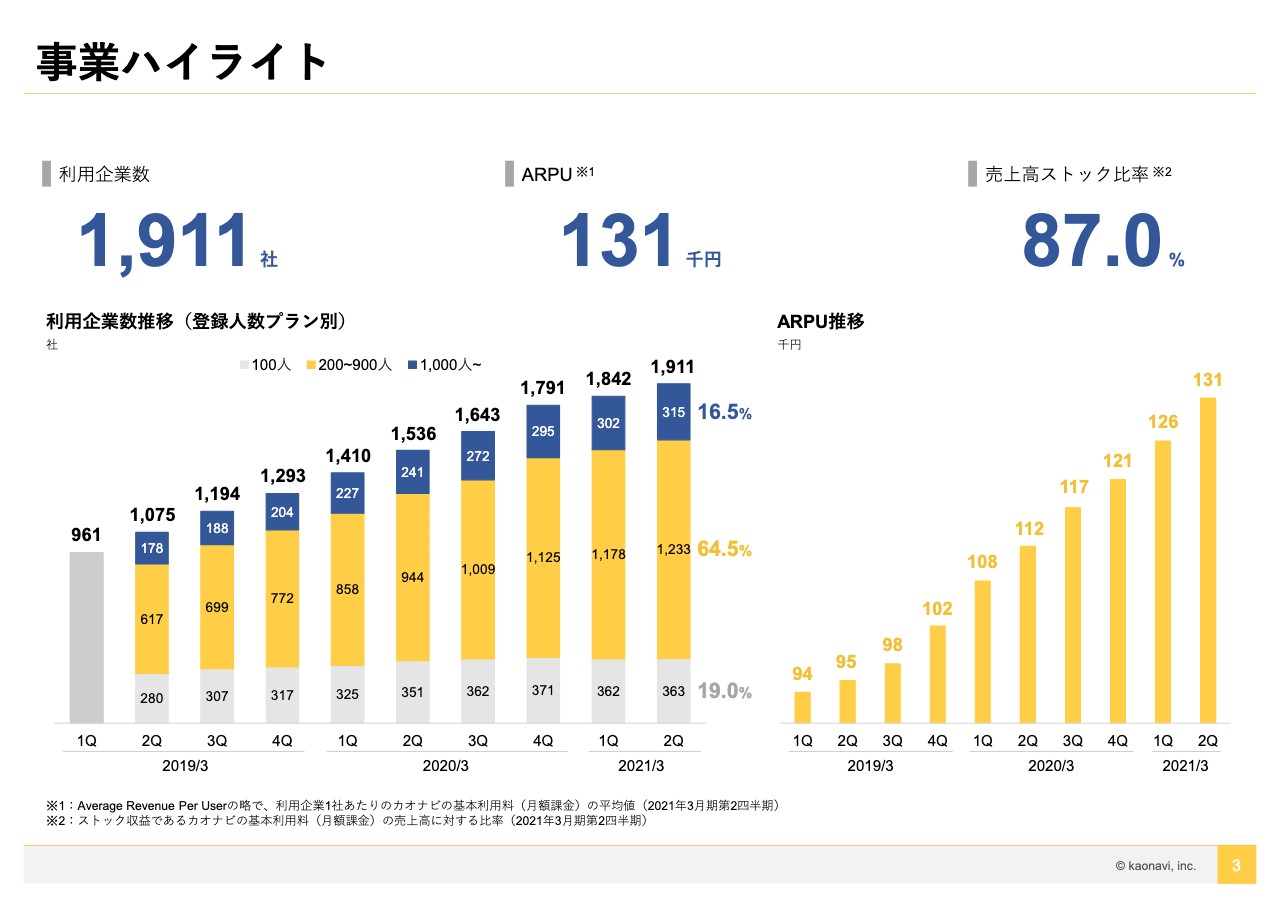

事業ハイライト

柳橋仁機氏:みなさま、こんにちは。株式会社カオナビの代表取締役社長の柳橋でございます。さっそく、2021年3月期第2四半期の決算説明会に入ります。前回もオンラインの形式で行いましたが、今回も同様です。まず、決算の内容についてご説明します。そのあと、質疑応答としてみなさまからテキストでご質問を頂戴したいと思います。

本日の決算説明の内容は大きく、第2四半期のハイライトと今期通期の業績の見通しの2つになります。通期の業績見通しについてはまだお出ししていなかったため、今回ご説明します。

まず、第2四半期の事業ハイライトです。利用企業数は1,911社、顧客単価が13万1,000円、売上高ストック比率87パーセントとなっています。時系列の推移はご覧いただいているグラフのとおりです。今期の第1四半期、第2四半期の顧客数の伸びを昨年と比べると、やはり新型コロナウイルスの影響で苦しい状況になっているところはありますが、顧客単価の伸びなどは順調に推移しています。

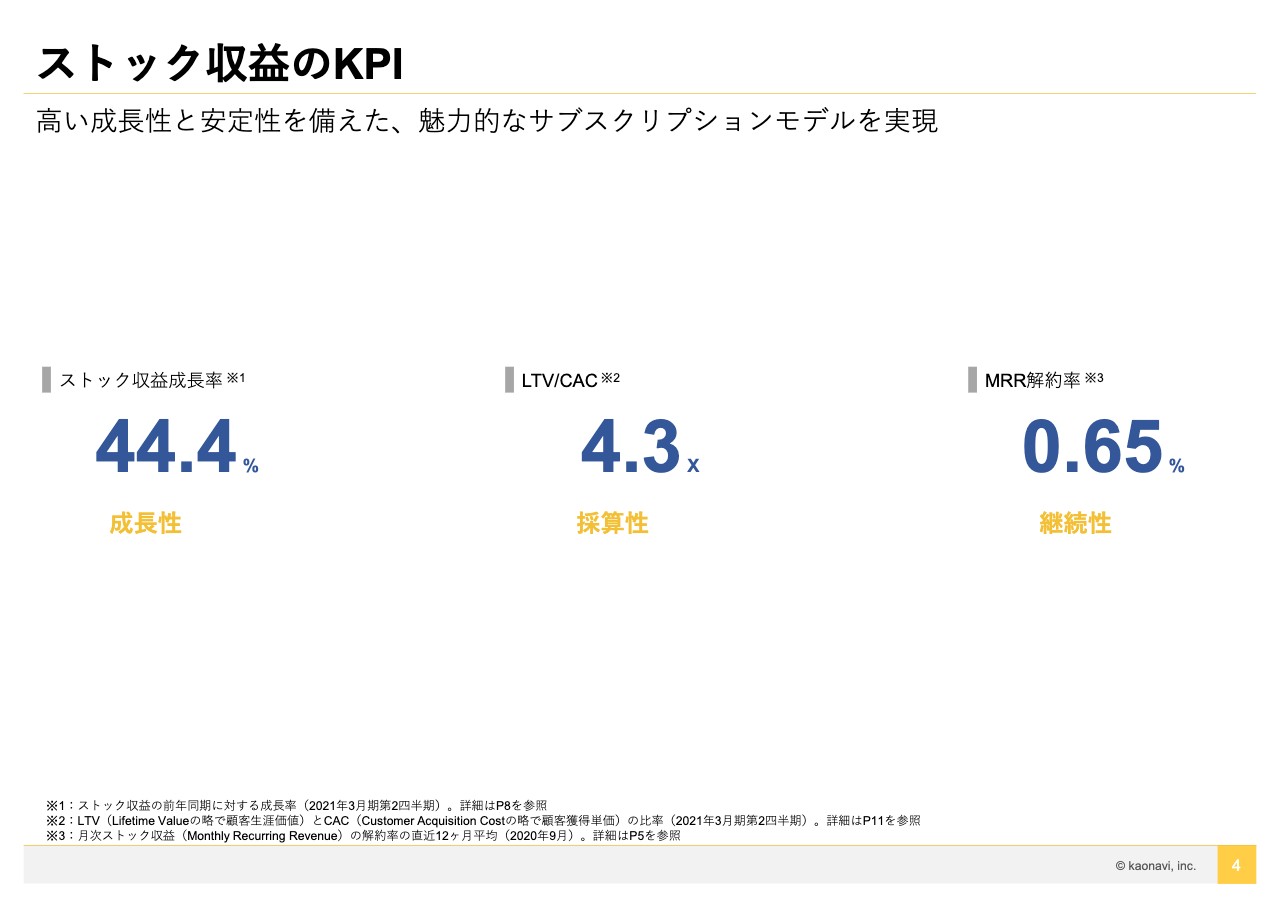

ストック収益のKPI

各KPIは、このあとのスライドで詳しくご説明しますが、ここでは我々が重要視している3つの主要KPIをお出ししています。ストック収益成長率は一番重要なKPIなのですが、新型コロナウイルスの状況の中でも44.4パーセントと順調に成長できていると理解しています。

LTV/CACは4.3倍ですが、第1四半期から比較すると約2ポイント下がっています。下がっている理由はのちほど詳しくご説明します。

また、MRR解約率は0.65パーセントですが、第1四半期では0.59パーセントであり、解約率はやや上がっている傾向にあります。このあたりの原因ものちほど詳しくご説明します。

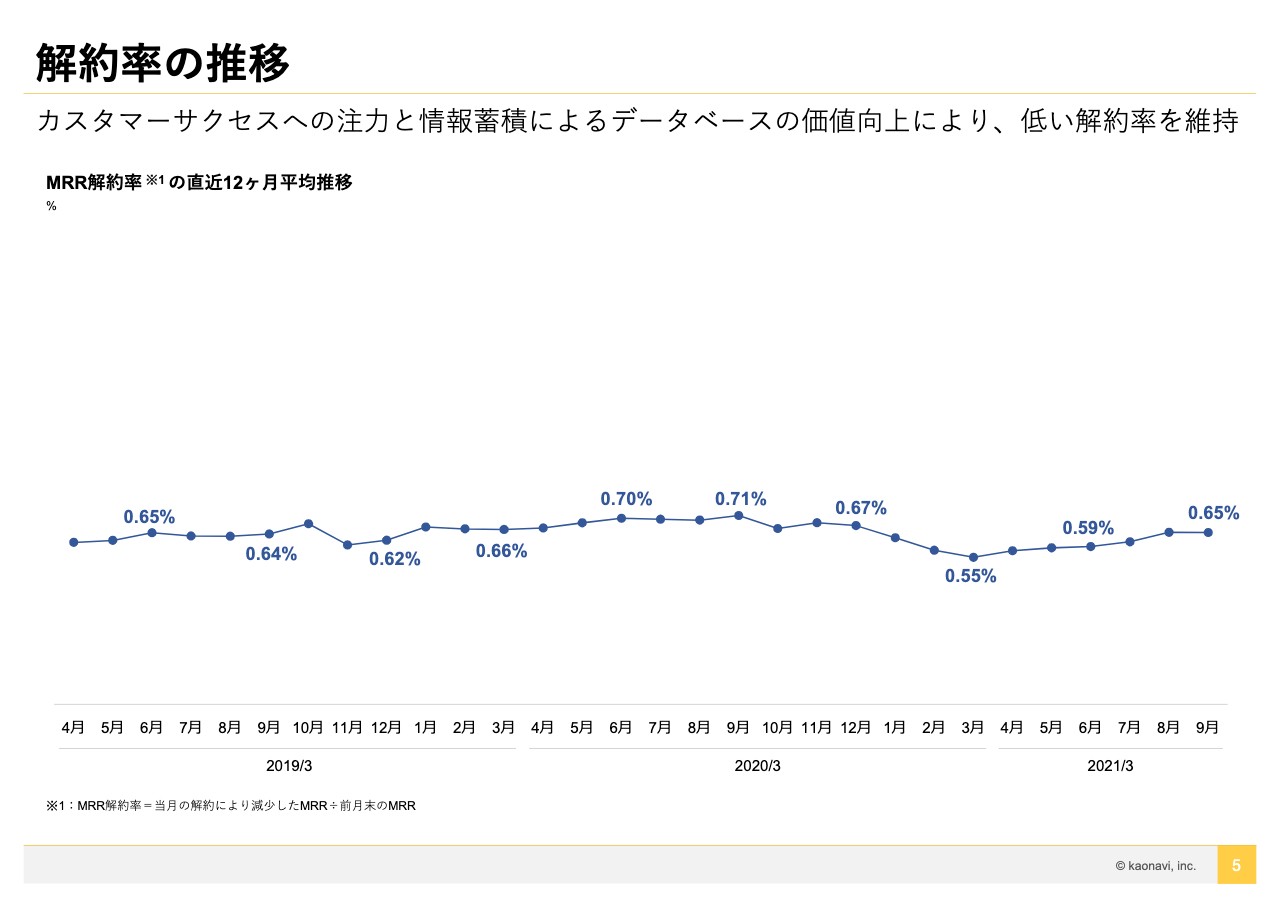

解約率の推移

直近の解約率の推移は0.65パーセント、前回が0.59パーセントということで、微増しています。

業績ハイライト:第2四半期

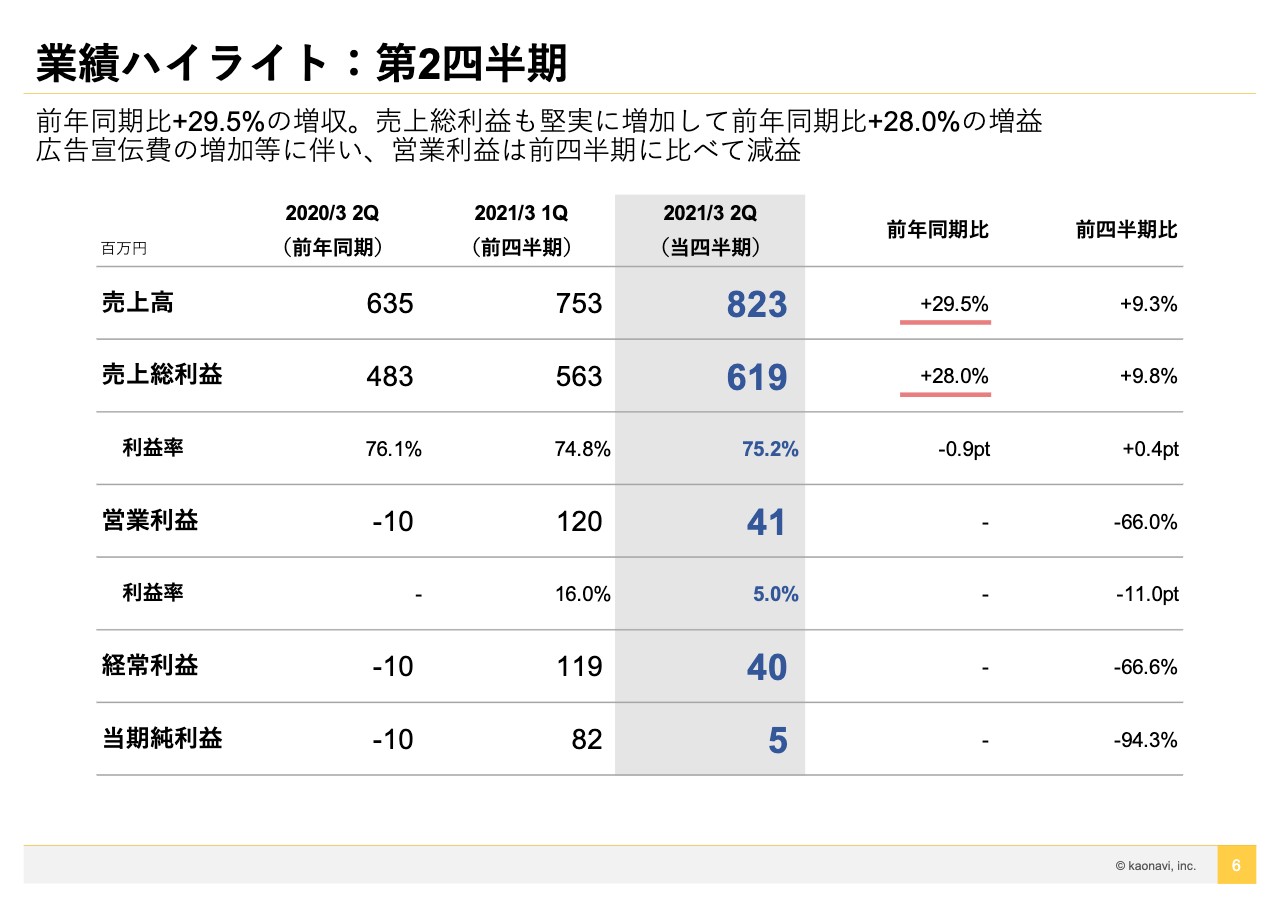

第2四半期の業績ハイライトです。売上高8億2,300万円、売上総利益6億1,900万円、売上総利益率75.2パーセントとなっています。30パーセント弱くらいの成長率であり、売上総利益率も通常の状態とほぼ変わりません。

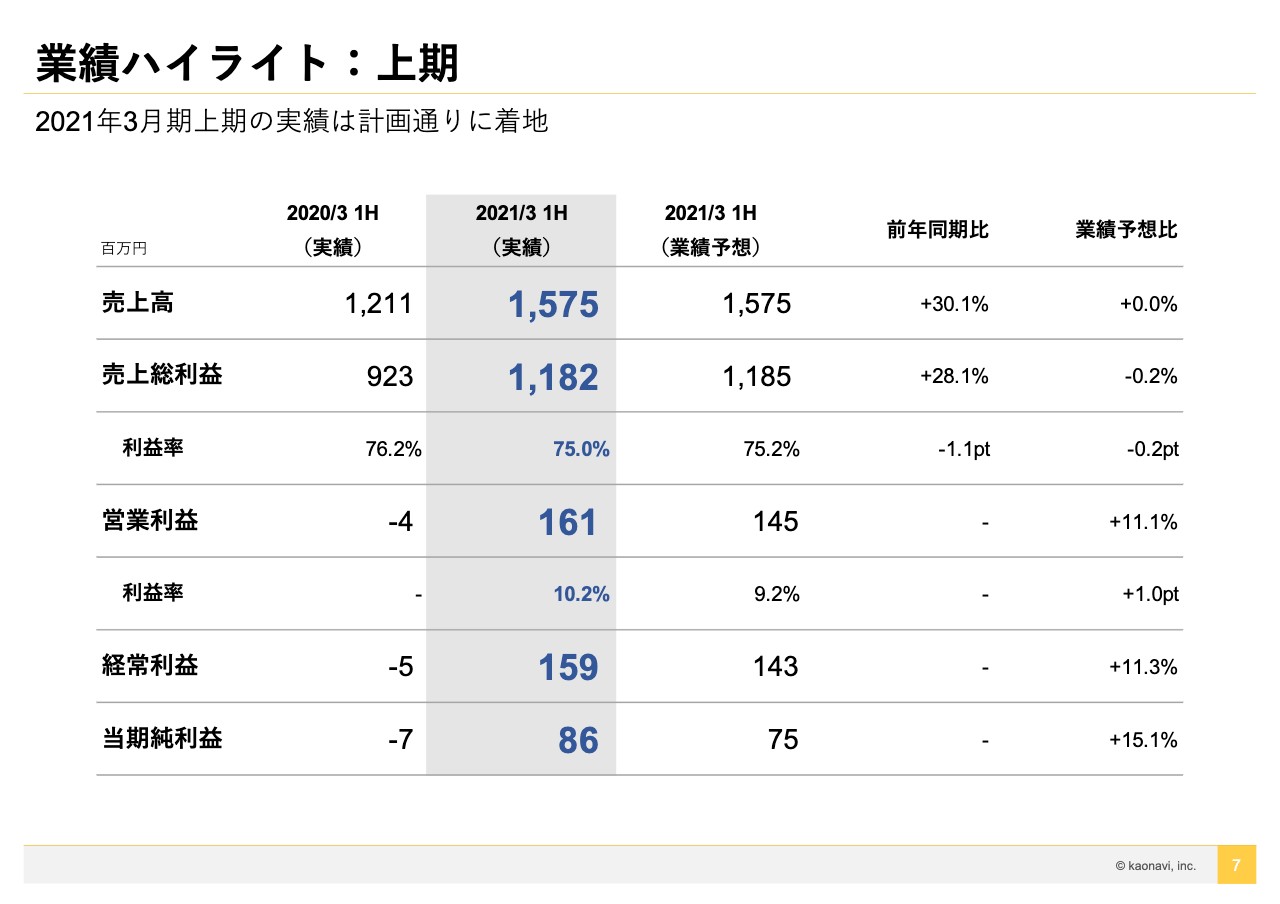

業績ハイライト:上期

上半期の業績ハイライトです。上半期の業績予想は既に開示していますが、それとほぼぴったりに着地したかたちです。売上においては、15億7,500万円の業績予想に対して本当にピッタリで、15億7,500万円となりました。売上総利益は11億8,200万円で、業績予想に対し0.2ポイントショートしていますが、ほぼ予想どおりです。

営業利益は少し多めに出まして業績予想に対しプラス11パーセント、1億6,100万円でした。今期の上半期はほぼ計画どおりに着地しました。

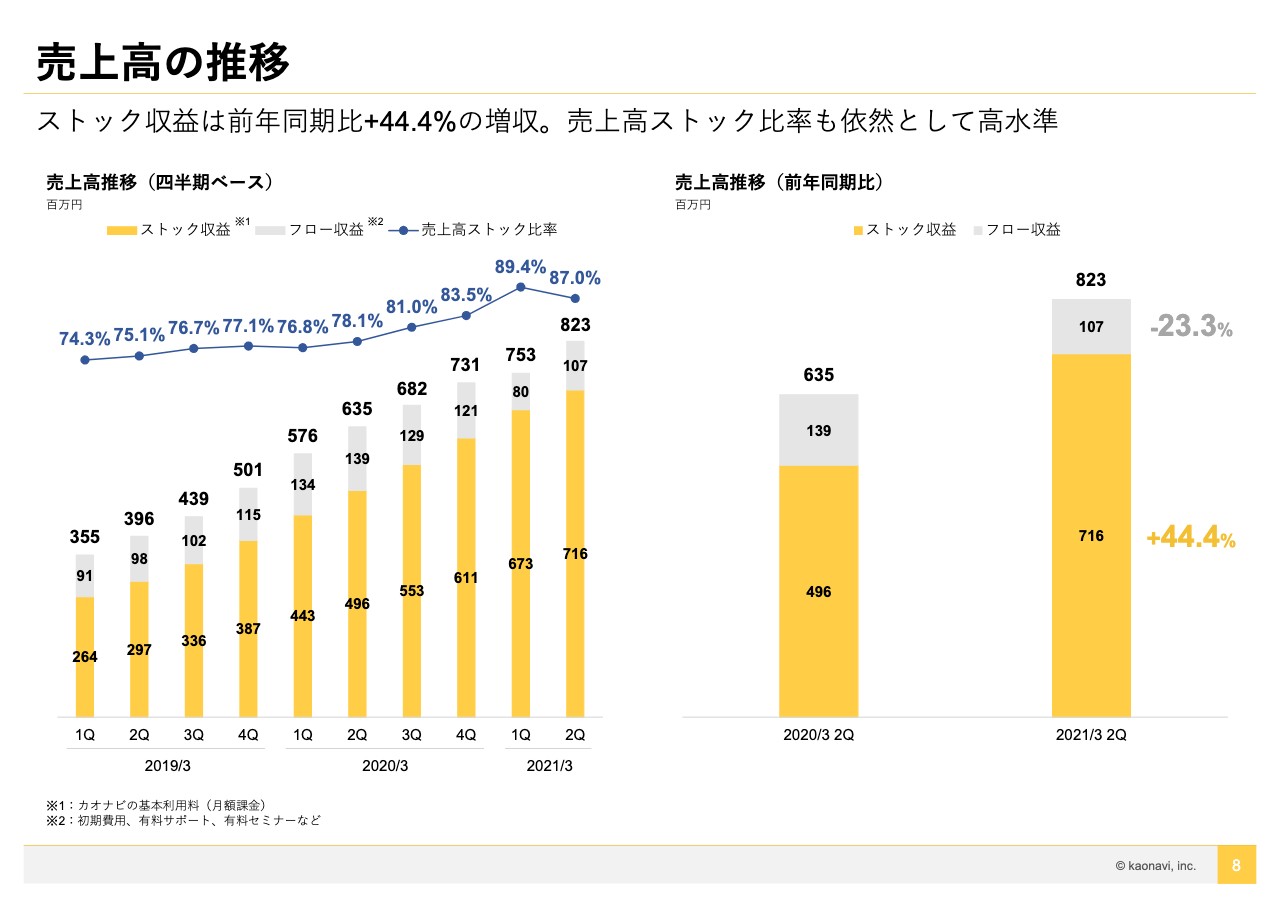

売上高の推移

第2四半期の数字をもう少し詳しくご説明します。売上高は第1四半期の7億5,300万円に対して8億2,300万円ということで順調に増加しています。

売上高ストック比率は、第1四半期の89.4パーセントから87パーセントに下がっています。これは重要なKPIであり、当然数値が高いほうが望ましいです。しかし、第1四半期にも説明しましたが、この第1四半期が異常値だったとご理解ください。

要するに、新型コロナウイルスの影響で、第1四半期、第2四半期は新規のお客さまの獲得が鈍化しました。それが第4四半期と比較した際の大きな傾向の違いです。新規のお客さまの獲得が鈍化すると、当然、初期費用が大半であるフロー収益が減少するため、売上高ストック比率が上がります。第1四半期はこのような特殊な現象が起きました。

第2四半期もまだ新型コロナウイルスの影響を受けながら営業活動を行っているため、売上高ストック比率は87パーセントという高めの数字が出ています。去年の数値を見ると、第3四半期が81パーセント、第4四半期が83.5パーセントであり、新型コロナウイルスの影響がなければ、今の本来の売上高ストック比率の水準は80パーセント前半くらいなのではないかとみています。

スライドの右側は売上高の内訳ですが、ストック収益とフロー収益に分けて記載しています。先ほどKPIのところでもお伝えしましたが、ストック収益の伸びを重視しており、今回の第2四半期は44.4パーセントとなっています。

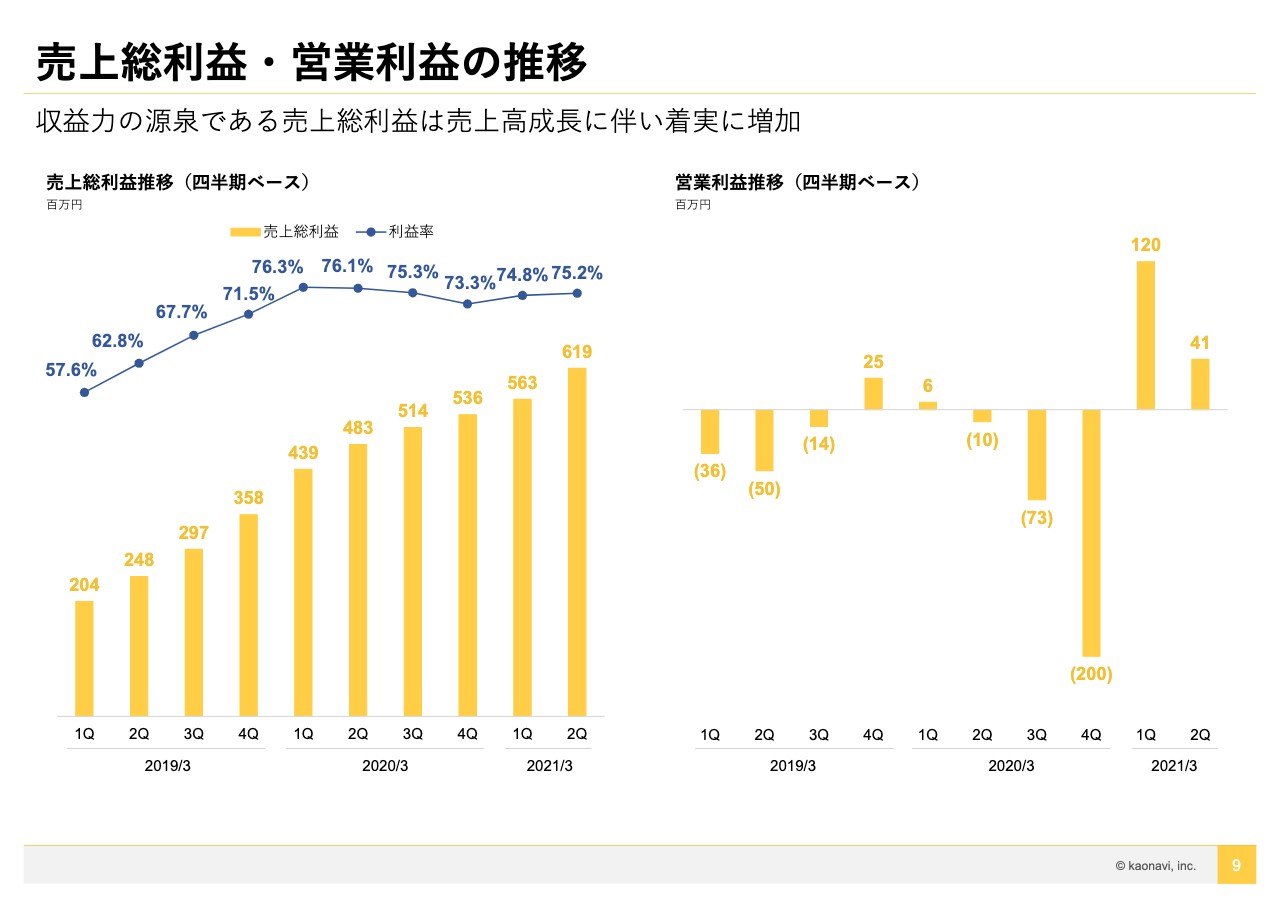

売上総利益・営業利益の推移

こちらは売上総利益と営業利益の推移です。売上総利益率は70パーセント前半から70パーセント中盤で推移していて、ここは特に良くも悪くもなく、順調な推移という認識です。

営業利益に関しては、第1四半期のご説明の時もお話ししましたが、今は利益創出のタイミングというよりは積極的な先行投資を行い、トップラインを伸ばしていこうという戦略です。

したがって、第1四半期の1億2,000万円の営業利益は、どちらかというと「出てしまった」という表現が正しいです。本来なら、例えば積極的にマーケティングコストを投下してトップラインを伸ばしていくところであり、ここまでの営業利益を出すつもりはありませんでした。

しかし、緊急事態宣言があり、第1四半期は新規のお客さまがなかなか動きにくかったため、その状況においてマーケティングに費用を投下してもリターンはなかなか得られないだろうと考え、マーケティングコストを抑制しました。その結果、1億2,000万円の営業利益が出ました。

第2四半期は第1四半期と比べるとかなり経済活動が戻ってきたため、第1四半期よりはマーケティングコストを使いました。その結果、営業利益が圧縮されています。第1四半期で1億2,000万円、第2四半期で4,100万円の営業利益が出たのは、「マーケティングコストを使った結果、たまたま残った」という表現が正しいと思っています。この黒字に特段会社の戦略上の意味はないと理解しています。

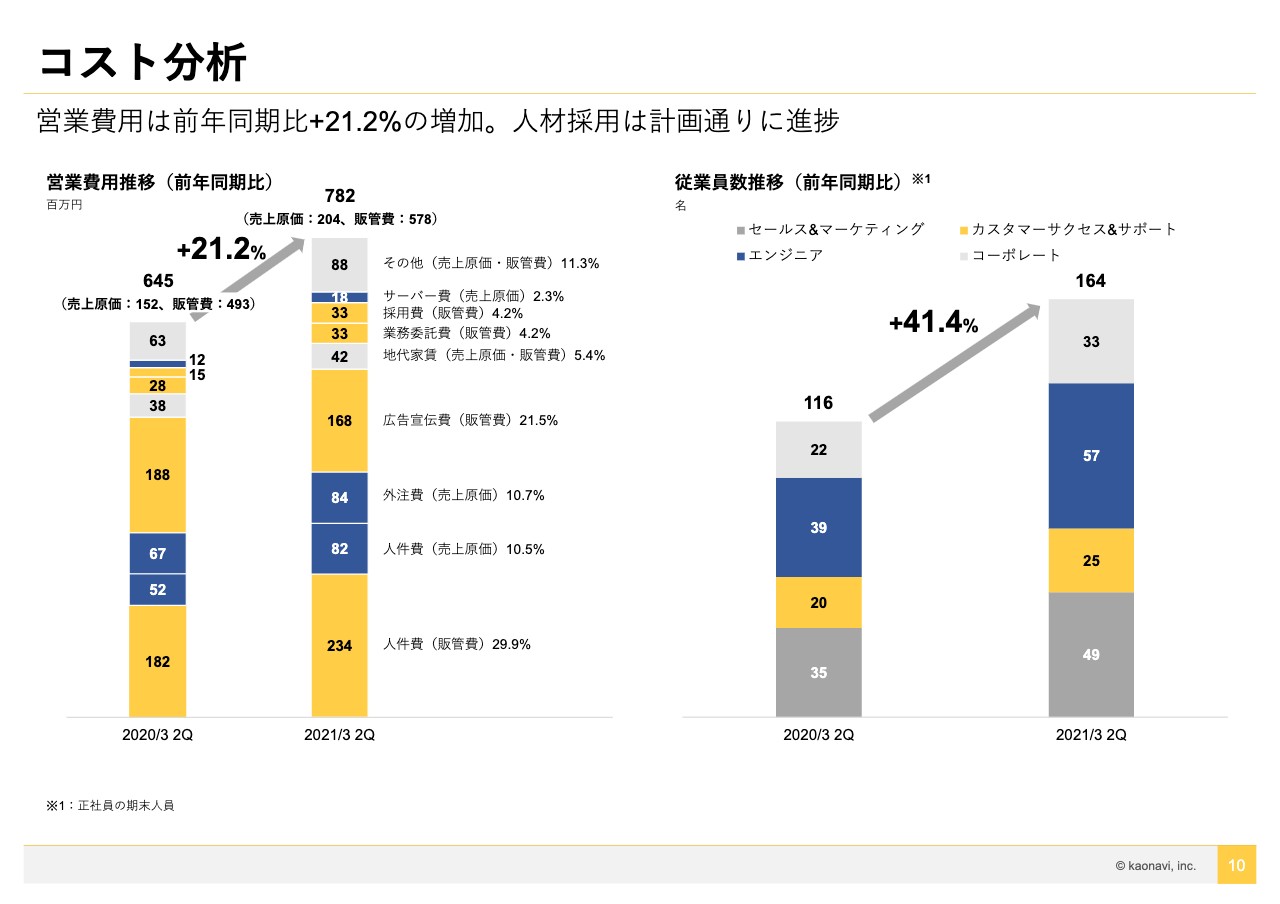

コスト分析

コストの分析です。いろいろ書いてあるのですが、重要なポイントは広告宣伝費です。第1四半期と比べると増えています。ここが増えた分、営業利益が圧縮されたとご理解いただければと思います。

従業員数についてです。当社は新型コロナウイルスが落ち着いた状況で元の成長軌道に戻る計画を立てています。その時に必要な人員が足りないようでは厳しい状況になります。そのため、固定費が増加するとしても、従業員数を順調に伸ばして組織を拡大していこうという戦略をとっています。

スライドの右側にあるとおり、従業員数を前年同期と比較すると、116人から164人に増えています。人件費が、組織の規模や事業規模と連動して増えているかたちです。

マーケティングコストはかなり調整がきくため、新型コロナウイルスが落ち着いた状況では成長投資に舵を切れるし、新型コロナウイルスの状況が厳しくなったら第1四半期のように抑制するつもりです。

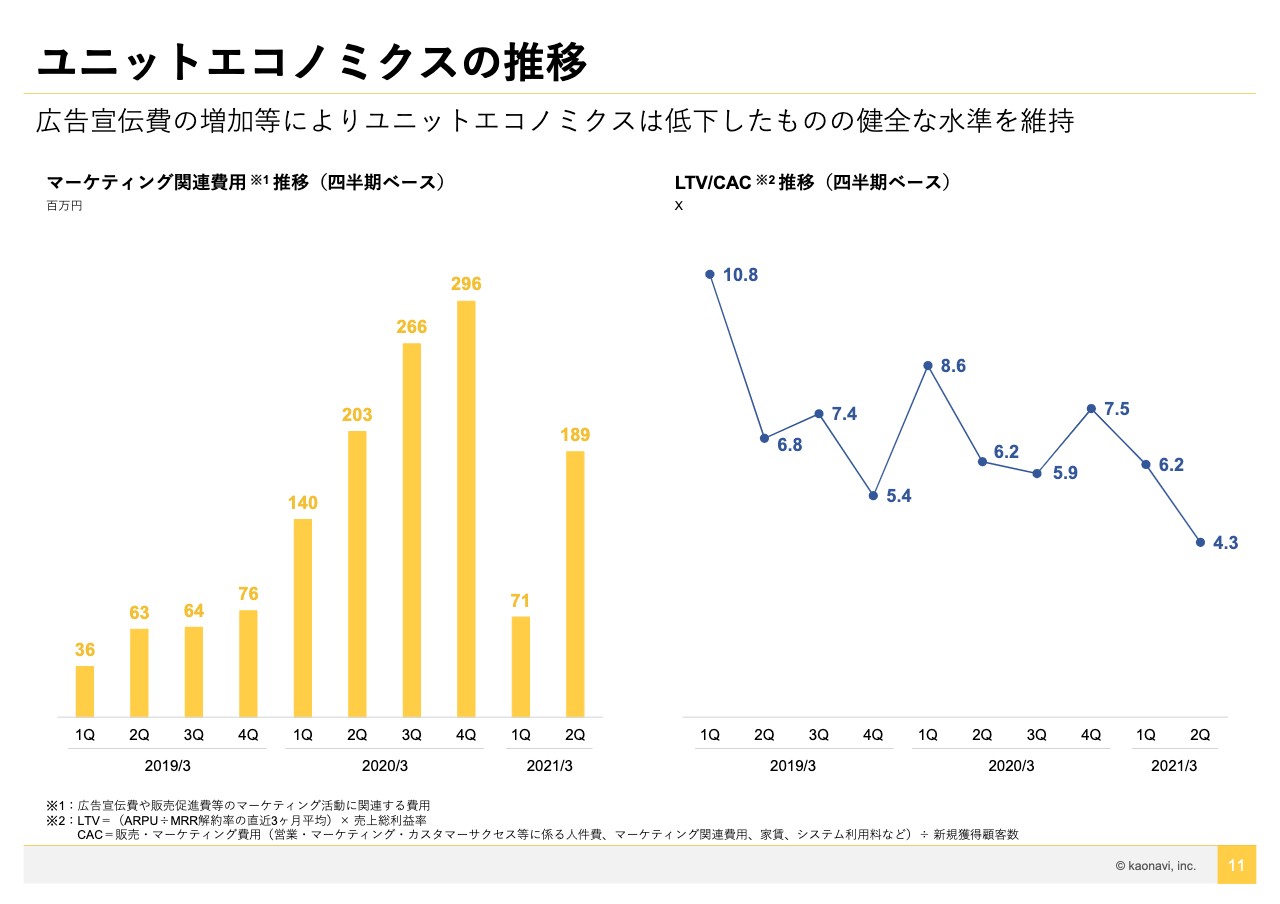

ユニットエコノミクスの推移

ユニットエコノミクスの推移です。マーケティング関連費用は先ほどもご説明したとおり、第1四半期は7,100万円ということでぐっと抑制しましたが、第2四半期は1億8,900万円とマーケティング活動を積極化しました。

スライド右側のLTV/CACのグラフをご覧ください。第1四半期の6.2倍から第2四半期は4.3倍まで下がっています。理由は、当然ながらマーケティングコストを1億8,900万円に増やし、LTV/CACの分母であるCACが増えたからです。

以前からお話ししているとおり、基本的に内部では3倍のラインを切らないという考えを持っています。それ以上を踏んでしまうとマーケティングにコストを使いすぎであるということになります。したがって、3倍は切らない線で投資を維持し、今後はマーケティング活動の成果を営業活動で刈り取ることでLTVをあげていきます。そのような目線できちんとコントロールしていきたいと考えています。

マーケティング活動の推移

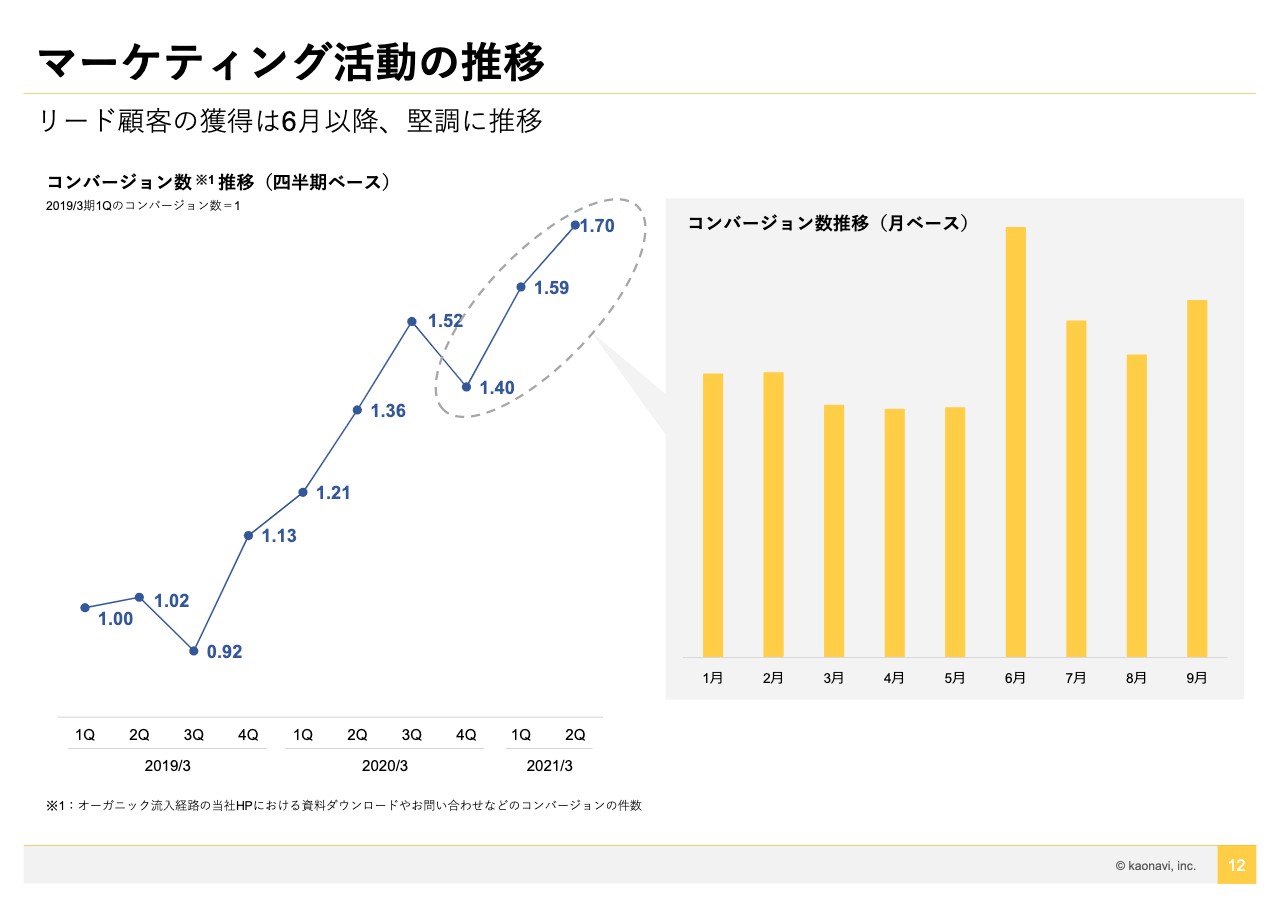

マーケティング活動の推移ですが、6月以降はリード顧客の獲得は堅調に推移しています。第1四半期のご説明の時に、先行指標であるマーケティング活動がかなり戻ってきているとお話ししましたが、その傾向は続いています。コンバージョンの相対数は1.59から1.70となっています。

スライドの右の棒グラフを見ると、6月は大幅に増加していますが、これは緊急事態宣言が明けた反動だと捉えています。7月以降は反動が落ち着いてますが、昨年と比べても全体的に高水準に推移しています。これにはいろいろな要因があるのですが、新型コロナウイルスの影響を受けて、オンライン等、マーケティングの手法をいろいろと切り替えた成果が出てきています。

先月の10月も自社でオンラインイベントを開催し、非常に多くのお客さまに参加いただいています。4月から新型コロナウイルスの状況になり、マーケティングの手法を適切に切り替えてきた成果が先行指標のコンバージョンで確認できていると思っています。

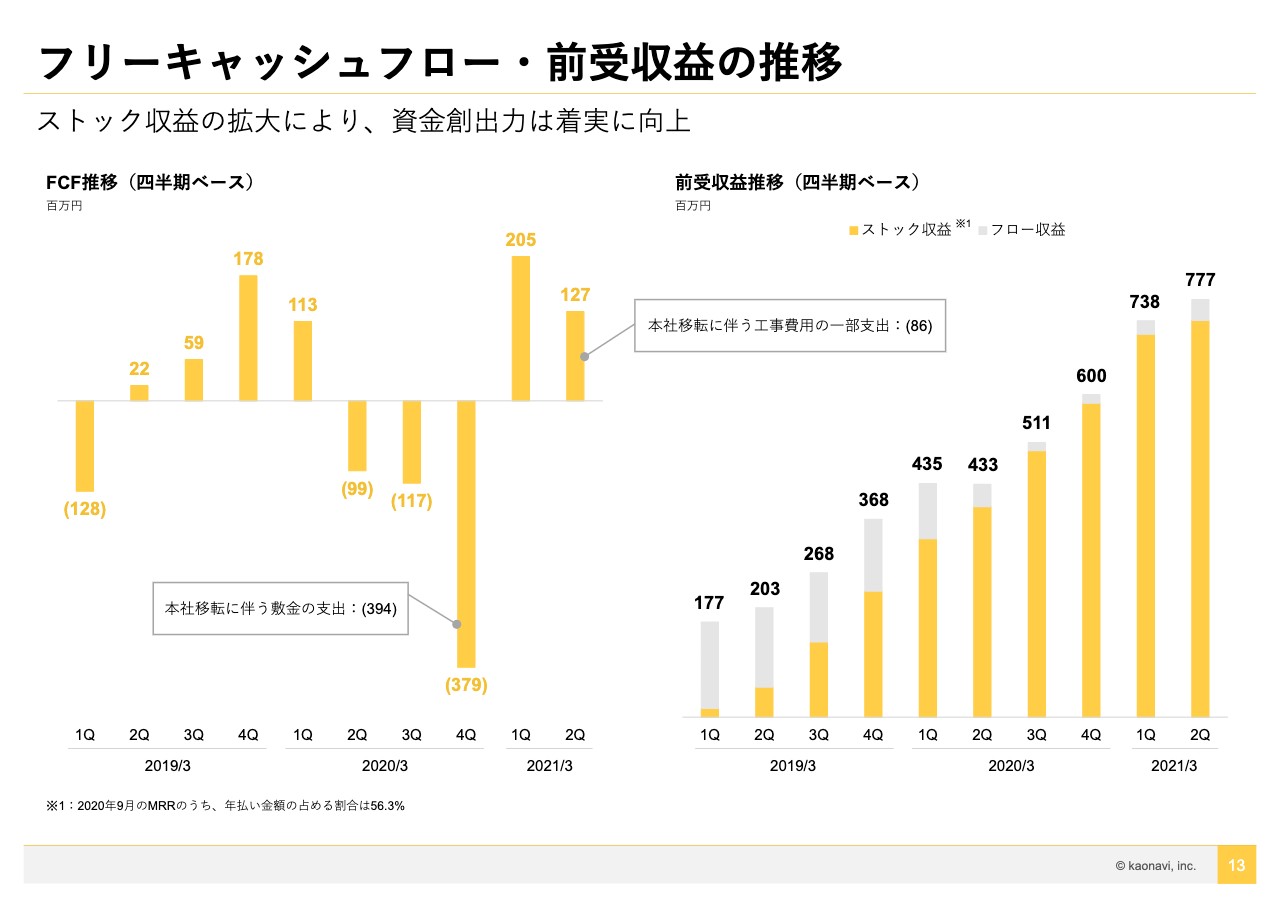

フリーキャッシュフロー・前受収益の推移

フリーキャッシュフロー・前受収益の推移です。ここは特に大きな論点はありません。フリーキャッシュフローは順調に創出できており、前受収益も順調に伸びています。

本社移転に伴う支出がありますが、大きなリスクや論点はないと理解しています。

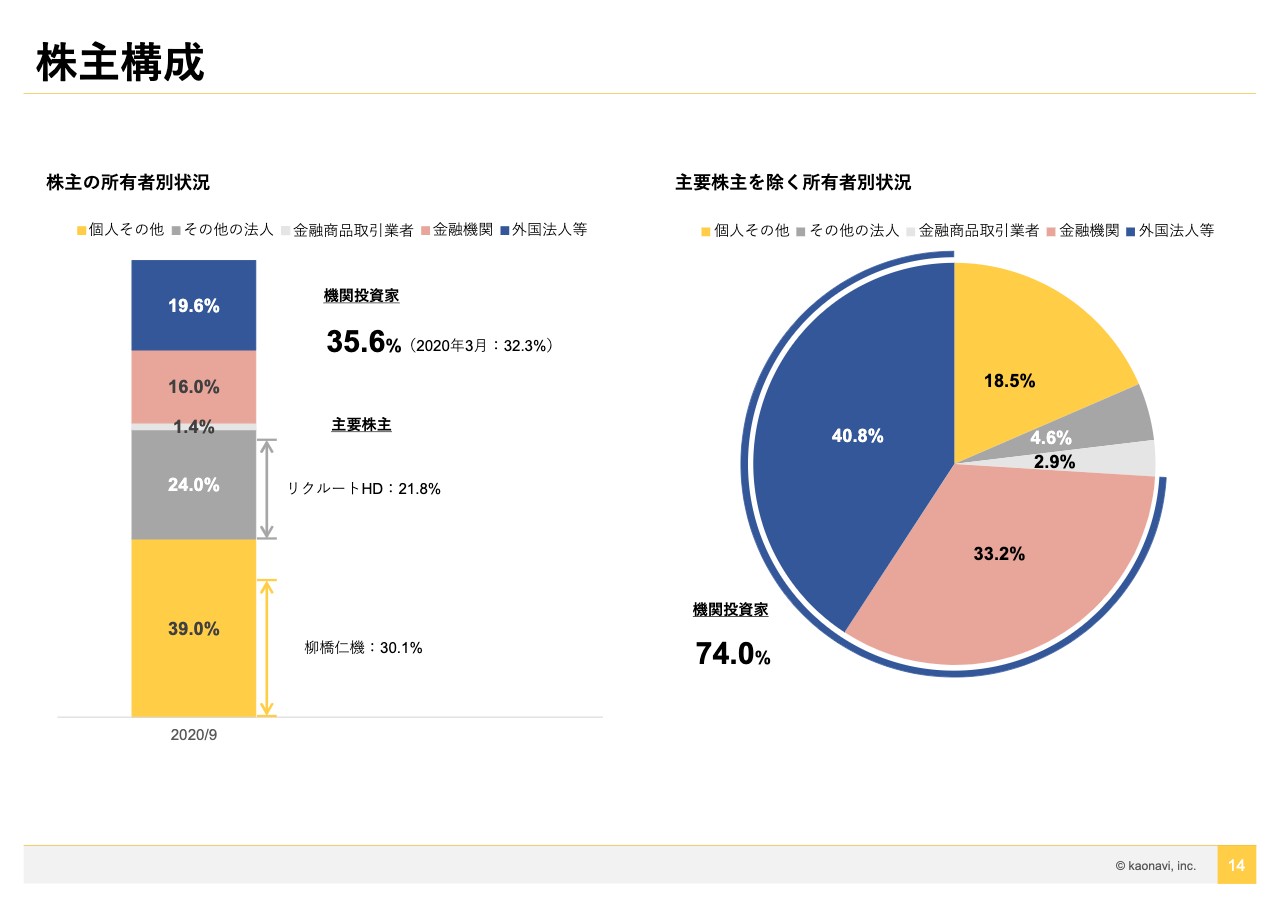

株主構成

株主構成です。9月末時点の機関投資家の保有比率が35.6パーセントとなっていますが、半年前の3月末時点と比較すると、32.3パーセントから3ポイント強アップしています。

スライドの右側は、私と、資本提携しているリクルートを除いた株主の保有比率を示しています。こちらでは、機関投資家の割合は74.0パーセントとなっています。

また、昨年から、機関投資家の方々より当社の株式に対して「流動性が低く、出来高をもっと作ってほしい」とご指摘をいただいていました。そこで、前回の決算発表の後、流動性を上げるために、私の株式の約2.5パーセント分を立会外分配というかたちで売却しました。9月の売却以降、出来高が増えている傾向が確認できると思いますが、流動性向上に対して一定の効果はあったと考えています。

以上が第2四半期、上半期のハイライトです。

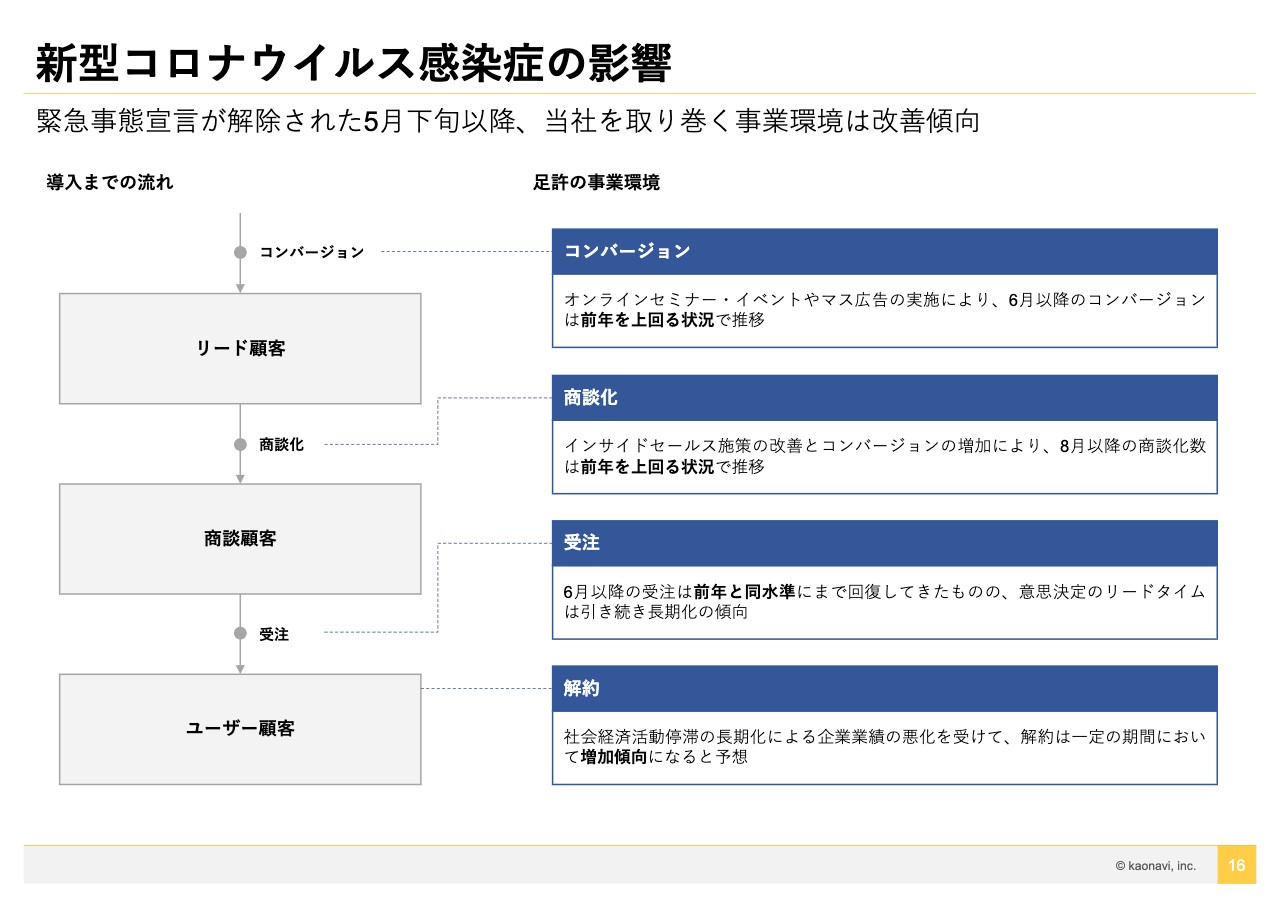

新型コロナウイルス感染症の影響

2021年3月期の業績の見通しについてご説明しますが、まず、業績の見通しの数字の前にあらためて新型コロナウイルス感染症の影響がどうなのかお話しします。

今、世間的には「第3波」と言われており、まだ終息の状況は見えず、過去最高の感染者数が出てしまっています。まだどうなるのか本当にわからない部分をかなり含んでいるところです。

そのような状況の中で、当社の営業活動にどのような影響が出ているのかを分解したかたちでご説明します。

まず、コンバージョンです。我々の営業活動における一番最初の先行指標はコンバージョンであり、お客さまからホームページ上でお問い合わせいただくことがリードの獲得になります。

コンバージョンに関しては、先ほどもご説明したとおり、6月以降は回復し昨年を上回る状況で推移しています。オンラインセミナーやオンラインイベントというかたちで方法を変えたことや、カオナビに対するお客さまからのニーズの変化もあるかもしれません。そのようなところで、コンバージョンは昨年を上回る状況で推移しており、非常にポジティブな状況になっています。

そして、次にリード顧客を商談化に繋げます。その商談化というのが、インサイドセールスの活動です。こちらは、コンバージョンの増加からやや遅れて、8月以降は昨年を上回る状況です。先行指標であるコンバージョンが増えれば、当然ながら少し遅れて商談化も増えてくるという傾向はあります。その傾向が2ヶ月遅れくらいで見えてきており、商談化の数も昨年を上回る数で推移しています。よって、ここもポジティブな傾向を感じています。

次に、その商談化したお客さまの中で、実際にカオナビをご契約いただく受注のところです。ここでは、「6月以降の受注は前年と同水準まで回復してきたものの、意思決定のリードタイムは引き続き長期化の傾向」と記載していますが、新型コロナウイルスの感染がまだまだ広がっている中で、コンバージョンと商談化が戻ってきたら受注もすぐ戻るという感覚はありません。

お客さまも新型コロナウイルスの状況の中でカオナビの情報は仕入れていますが、本当に契約するかしないかというところは、いろいろな経済状況を見ながら判断されていると思います。したがって、第3四半期で簡単にすぐ戻ってくるという楽観的な見通しを持っておらず、非常に気をつけながら注視しているという状況です。

解約についても注意して見ています。解約率は、第1四半期から第2四半期で少し上がりましたが、第3四半期もまだ楽観視できない状況が続くと見ています。

長くご説明しましたが、要するに先行指標としては昨年を上回る状況で推移しており、非常にポジティブな状況が続いています。しかし、それが簡単に受注に反映され、第3四半期以降すぐに新型コロナウイルス前の状況にまで回復するかと言うと、まだ楽観視できないというのが足元の状況です。非常にポジティブな状況と、まだどうなるかわからない状況が混ざっていることをご理解いただければと思います。

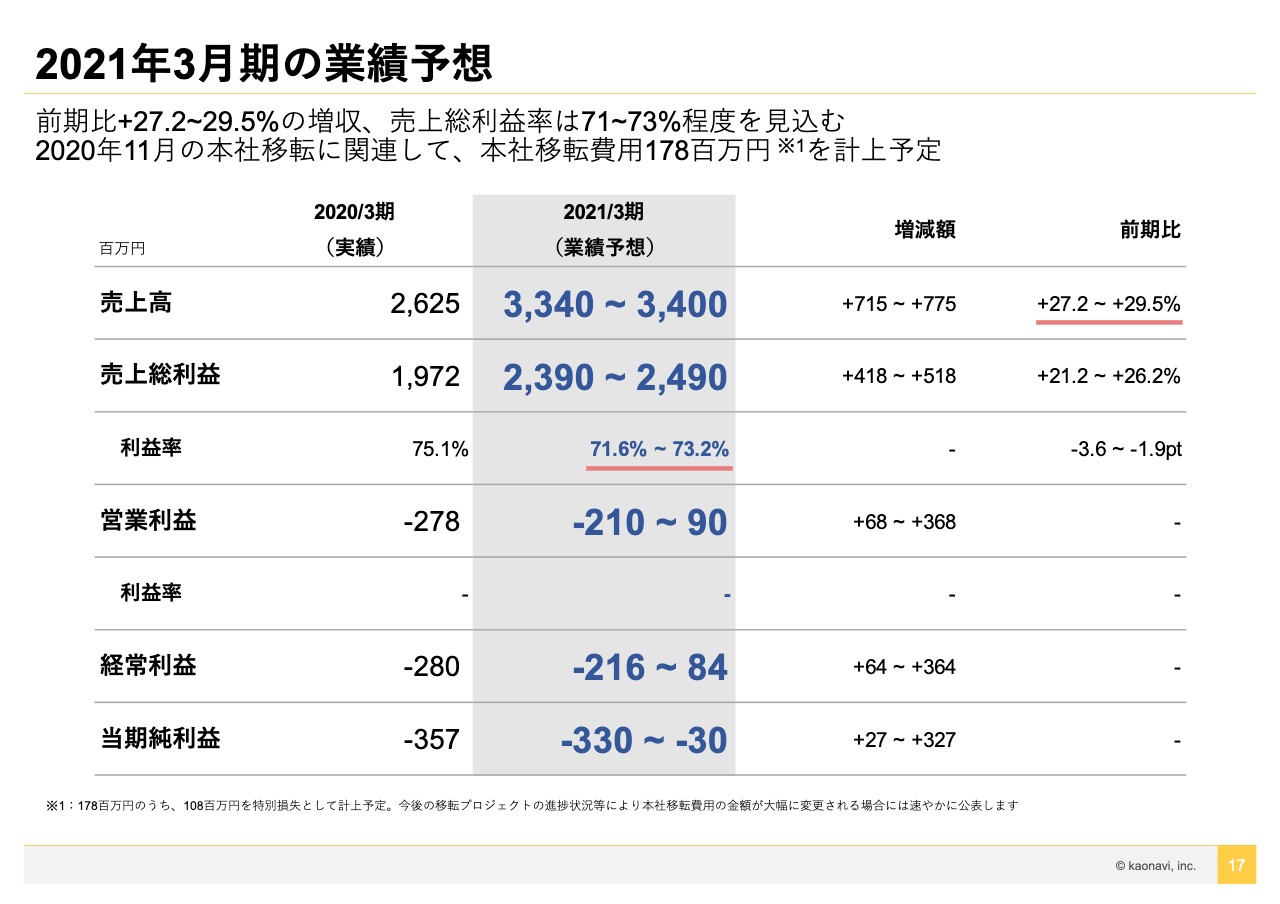

2021年3月期の業績予想

そのような中で、業績予想についてご説明します。不確定要素が多いため、レンジというかたちで開示しました。

売上高に関しては、33億4,000万円から34億円ということで、6,000万円のレンジを持たせました。売上総利益は23億9,000万円から24億9,000万円のレンジです。また、売上総利益率に関しては、71.6パーセントから73.2パーセントとしました。

営業利益は、マイナス2億1,000万円からプラス9,000万円というレンジで「赤字か黒字かわからない」と思われるかもしれませんが、会社の全体の方針として、今は利益創出より先行投資を重要視していることに変わりはありません。

要するに「新型コロナウイルスの状況の回復が早い」という判断になれば、当然先ほどお話ししたマーケティングコストを下半期も積極的に投下していきますし、「新型コロナウイルスの状況が厳しい。マーケティングに投下してもなかなか売上に反映されない」と思うのであれば、マーケティングコストを抑制します。状況を見ながら柔軟に判断したいと思っていますので、そのレンジの幅を頂戴したいと思います。

当期純利益には特別損失が積まれていますが、これは以前からご説明しているとおり、オフィスの移転に関する特別損失1億800万円が含まれています。以上を今期の2021年3月期の業績予想というかたちでお出ししたいと思います。

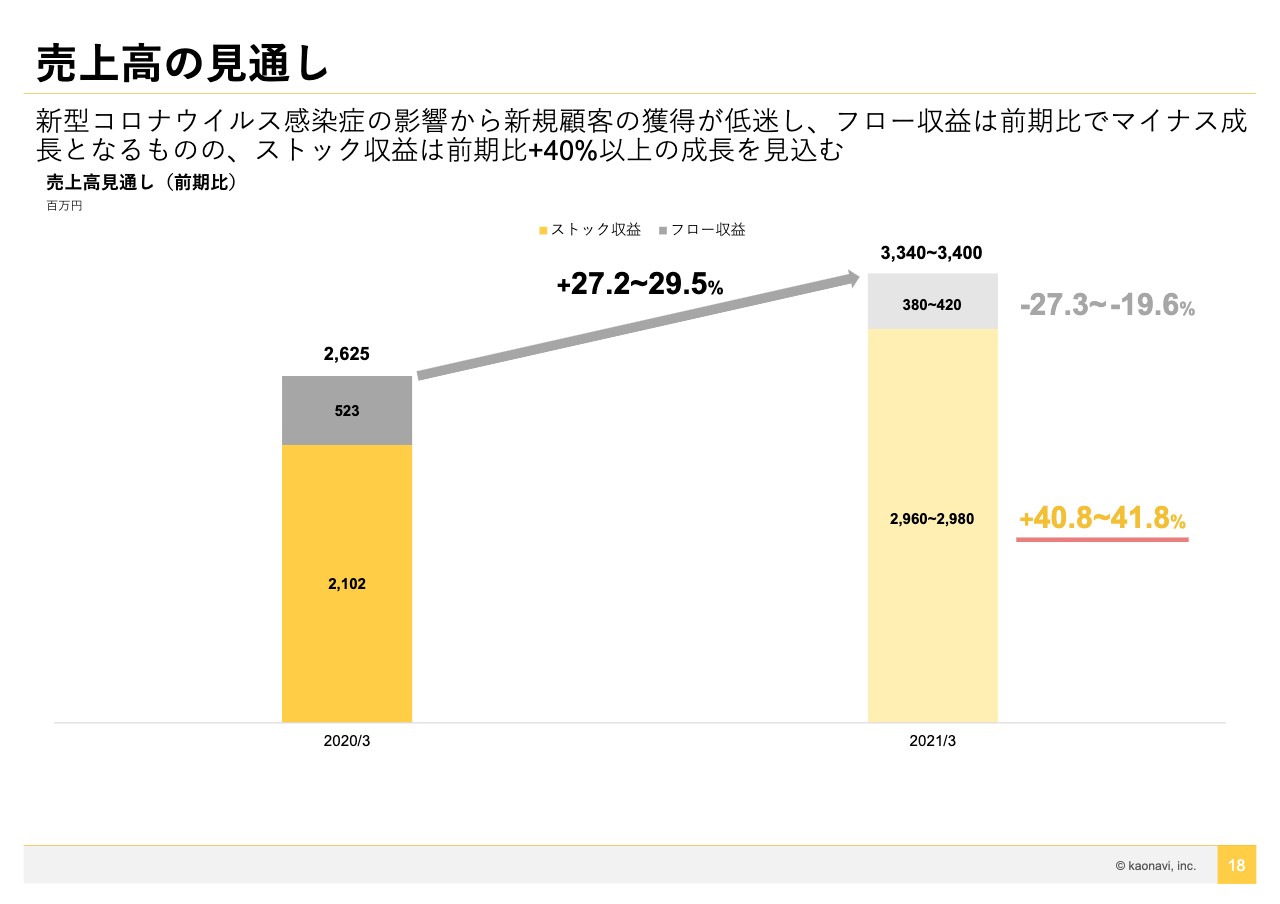

売上高の見通し

売上高をもう少しブレイクダウンしていきたいと思います。33億4,000万円から34億円の業績予想のレンジの中で、我々が一番重要視しているストック収益の成長率は、40.8パーセントから41.8パーセントと、約40パーセントを維持し、ストック収益をきちんと成長させていく見通しを持っています。

ただ、フロー収益に関してはどうしても新型コロナウイルスの影響を受け、第1四半期、第2四半期の新規のお客さまの獲得は鈍化しています。第3四半期、第4四半期も完全に戻るという前提ではないため、新規のお客さまの獲得の鈍化を織り込んでいます。

ストック収益は来年、再来年につながる収益のため、状況が厳しい中でもきちんと成長させていきたいというのが会社の考えです。

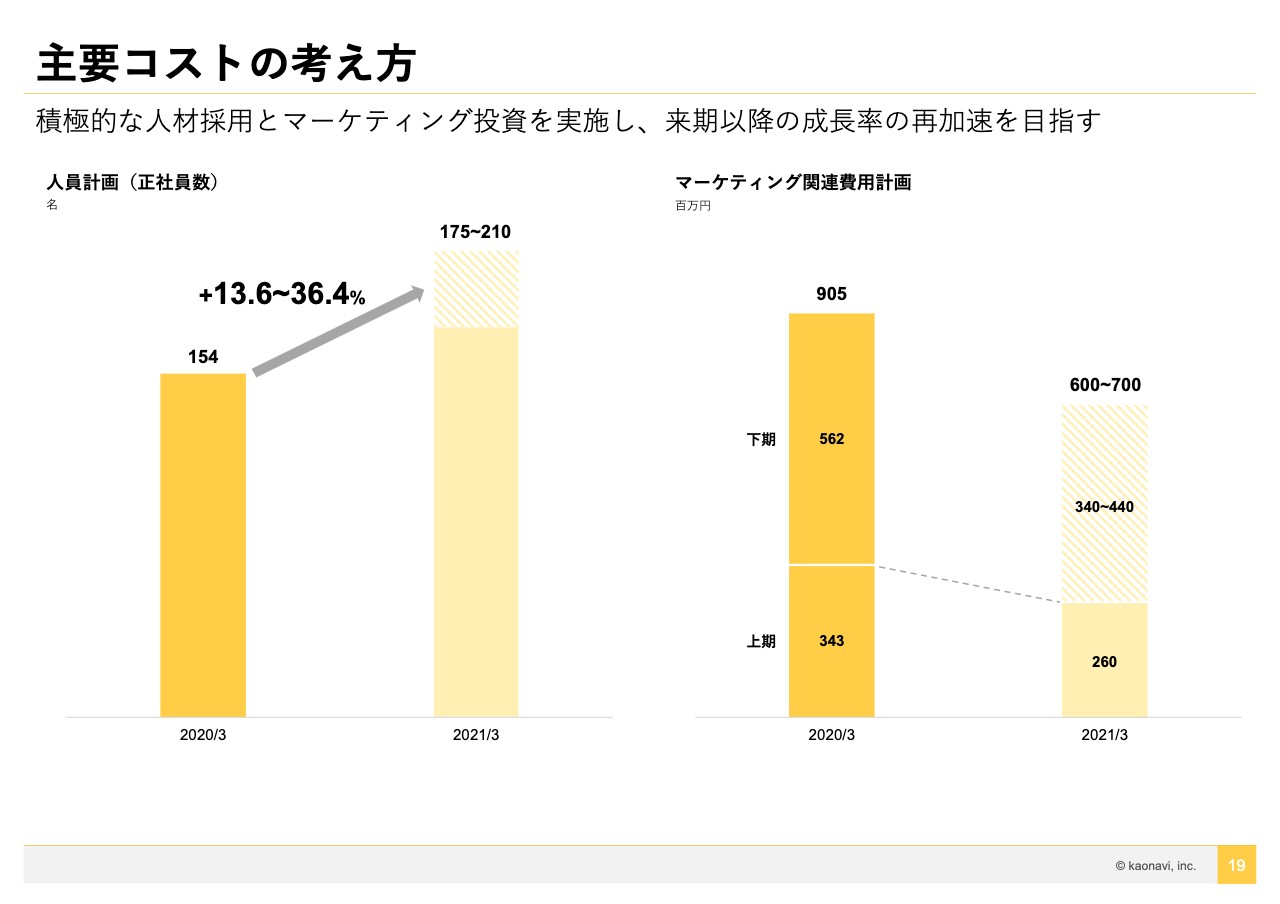

主要コストの考え方

コストの考え方です。これも少しご説明しましたが、人員数に関しては、前期末の154人から、今期末時点で175人から210人くらいの中で納めていこうと考えています。

人員を増やすことついて「この新型コロナウイルスの中で人を抱えて大丈夫なのか?」というご心配があると思いますが、トップライン成長の回復を見ながらレンジの中で適切な人員を採用していきます。ここを抑制すればコストとしては安心できますが、抑制しすぎると来期以降の成長に繋がらなくなってしまいます。よって、積極的に採用費を投下して、優秀な人材を確保していきたいと思っています。

マーケティングコストの件に関しては、先ほどお伝えしたとおりです。新型コロナウイルス感染症の状況や当社のトップラインの回復状況などを鑑み、レンジの中でマーケティングコストを弾力的に使っていきたいと考えています。

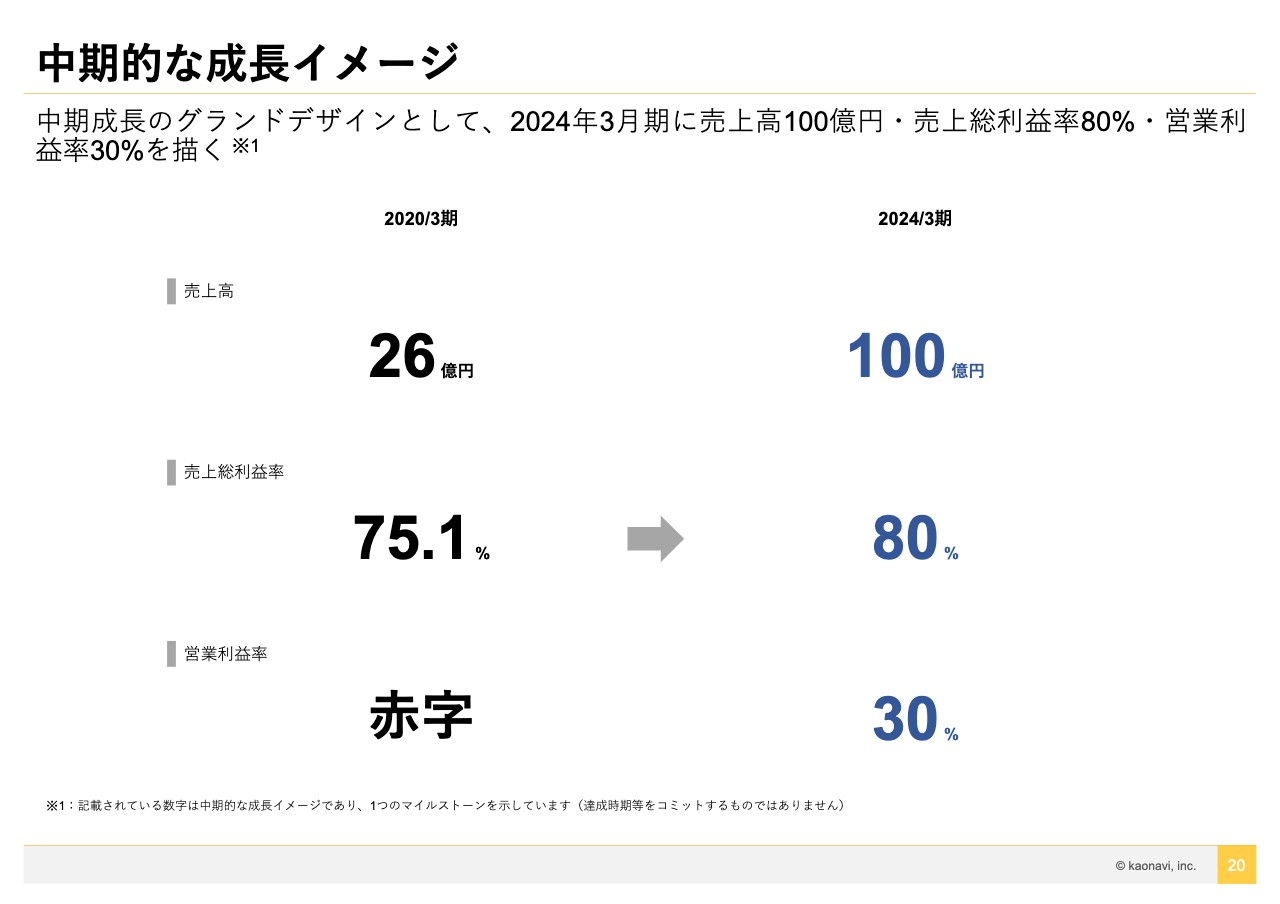

中期的な成長イメージ

最後に、中期的な成長イメージについてご説明します。スライドの数字は、2019年3月の上場直後から出している数字です。「2024年3月期に売上高100億円にしましょう」という目標ですが、これはコミットした数字というよりは、どちらかというと「我々はこれくらいの成長目線で考えています」という数字でお出ししています。

そして、これは上場直後の新型コロナウイルス発生前に出した数字です。また、既存事業の伸びだけで出している数字です。したがって、今回の新型コロナウイルスの状況を受けて新規の営業がある程度鈍化してしまい、この「2024年3月期に100億円に到達する」というところが、正直この半年間でぐっと苦しくなったという実感があります。

先行指標が回復してきているというポジティブな傾向もありますし、オンラインセミナーに切り替える等、方法をいろいろ工夫することによって、また元の成長曲線に戻せる余地もあるのではないかと考えています。

よって、状況としては、この半年間の新型コロナウイルスの影響により、「100億円の目線」は苦しくなってきたものの、まだこの目標を掲げてがんばろうという気持ちを持っています。そのため、引き続きこちらのスライドに掲載しています。

また、売上高が100億円の水準に達すれば、30パーセントの利益創出をしていく計画は変わりません。

以上が今期の決算説明会の内容になります。