2020年10月30日に行われた、住友化学株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:住友化学株式会社 常務執行役員 佐々木啓吾 氏

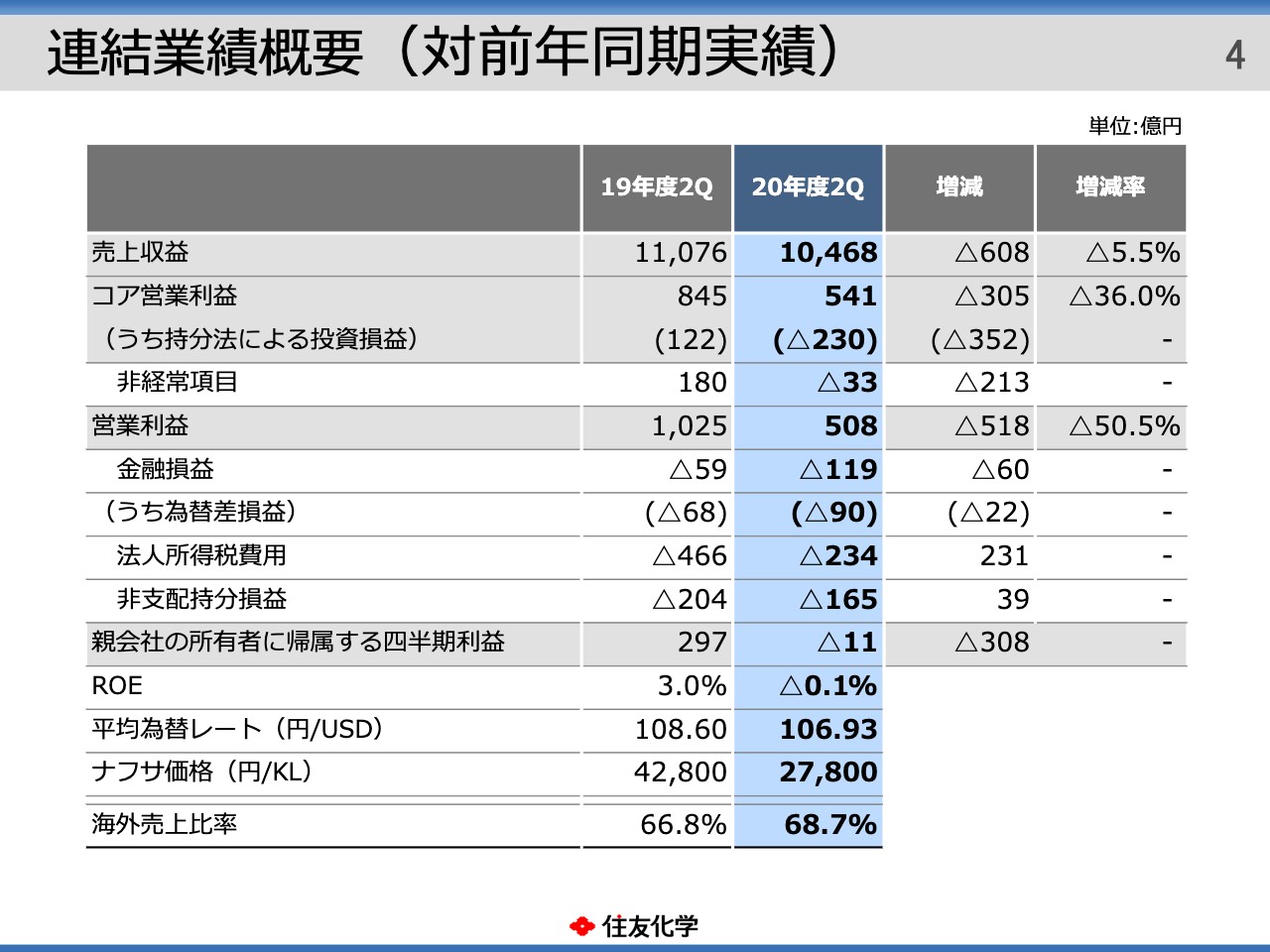

連結業績概要(対前年同期実績)

佐々木啓吾氏:住友化学の佐々木でございます。本日はお忙しいところ、当社のコンファレンスコールにご参加いただきありがとうございます。投資家のみなさま、アナリストのみなさまには、日頃から当社の経営にご理解、ご支援を賜り、誠にありがとうございます。この場をお借りして、厚く御礼申し上げます。それでは、ただいまから2020 年度第2四半期の業績および年間業績見通しについてご説明します。

2020年度第2四半期の連結業績は、売上収益は1兆468億円となり、前年同期比で608億円の減収となりました。経常的な収益力を表すコア営業利益は541億円となり、前年同期比で305億円の減益となりました。

コア営業利益に含まれない非経常項目については、利益方向として固定資産売却益を18億円計上しました。一方、損失方向として、事業構造改善費用26億円などを計上しました。この結果、ネットで33億円の損失となりました。

一方で、前年同期は医薬品における事業計画の見直しに伴い減損損失を計上すると同時に、それを上回る条件付対価に係る公正価値変動の利益を計上したため、180億円の利益でした。その前年同期との比較では213億円悪化しました。

この結果、営業利益は508億円となり、前年同期比で518億円の減益となりました。金融損益については119億円の損失となり、前年同期比で60億円悪化しました。このうち為替差損益は、当期は円高が進行したことから90億円の損失を計上したため、前年同期比で22億円悪化しました。

法人所得税費用は234億円となり、前年同期に比べ231億円税負担が減少しました。前年同期において、先ほど申し上げた医薬品における事業計画の見直しに伴い、繰延税金資産の取り崩しを行ったことによるものです。この結果、親会社の所有者に帰属する四半期利益については11億円の損失となり、前年同期比で308億円悪化しました。

当社の業績に影響を与える為替レートと原料ナフサ価格ですが、USドルの期中平均レートは1ドル106円93銭、また、ナフサ価格はキロリットルあたり27,800円となり、前年同期に比べ円高、原料安となりました。

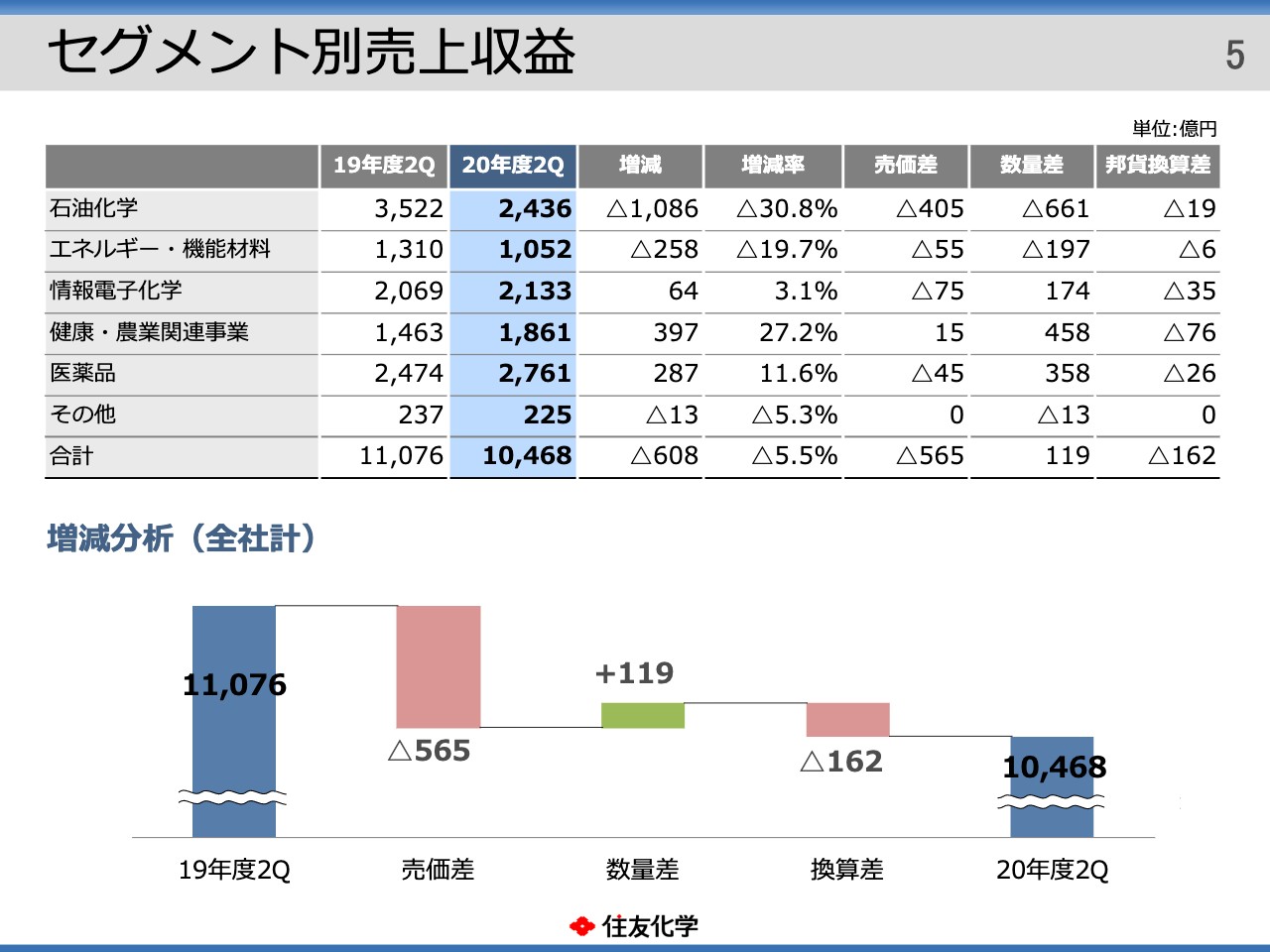

セグメント別売上収益

続きまして、セグメント別の業績概要をご説明します。全社の売上収益は前年同期比で608億円の減収となりました。セグメント別には、情報電子化学、健康・農業関連事業、医薬品で増収となった一方で、石油化学、エネルギー・機能材料で減収となりました。

売上収益の前年同期比増減について、全社で要因別に分析しますと、売価差が565億円の減収、数量差が119億円の増収、海外子会社の売上収益の邦貨換算差が162億円の減収となりました。

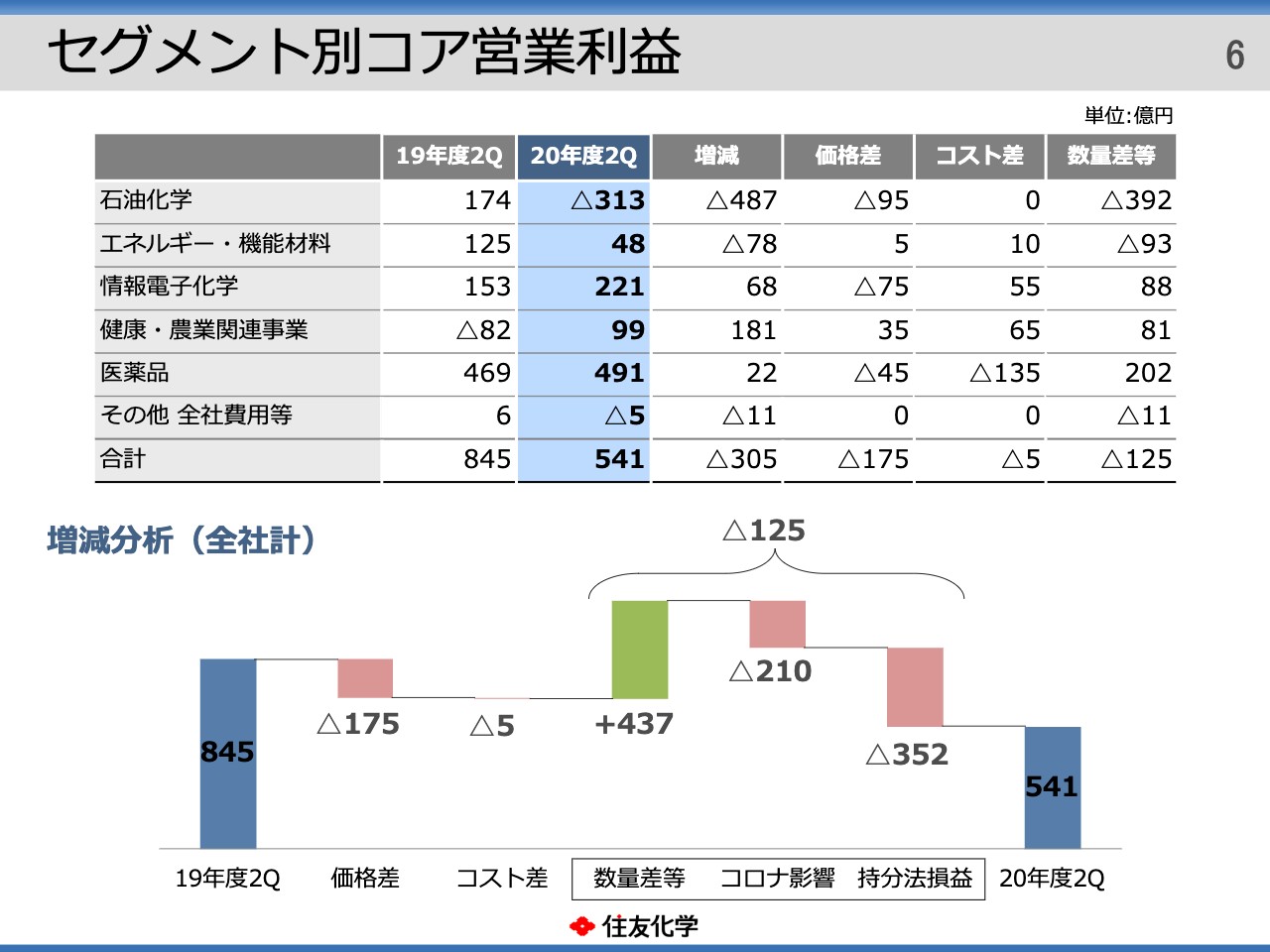

セグメント別コア営業利益

全社のコア営業利益は前年同期比で305億円の減益となりました。セグメント別には、情報電子化学、健康・農業関連事業、医薬品で増益となった一方、石油化学、エネルギー・機能材料で減益となりました。

全社で要因別に分析しますと、価格面では175億円のマイナス、コスト面では5億円のマイナス、持分法投資損益の増減を含む数量差等は125億円のマイナスとなりました。

数量差等は、下段のチャートのとおり、医薬品、情報電子での出荷増加による影響が437億円のプラス、新型コロナウイルス感染症拡大の影響に伴う出荷の減少が210億円のマイナス、持分法損益の悪化が352億円のマイナスとなりました。

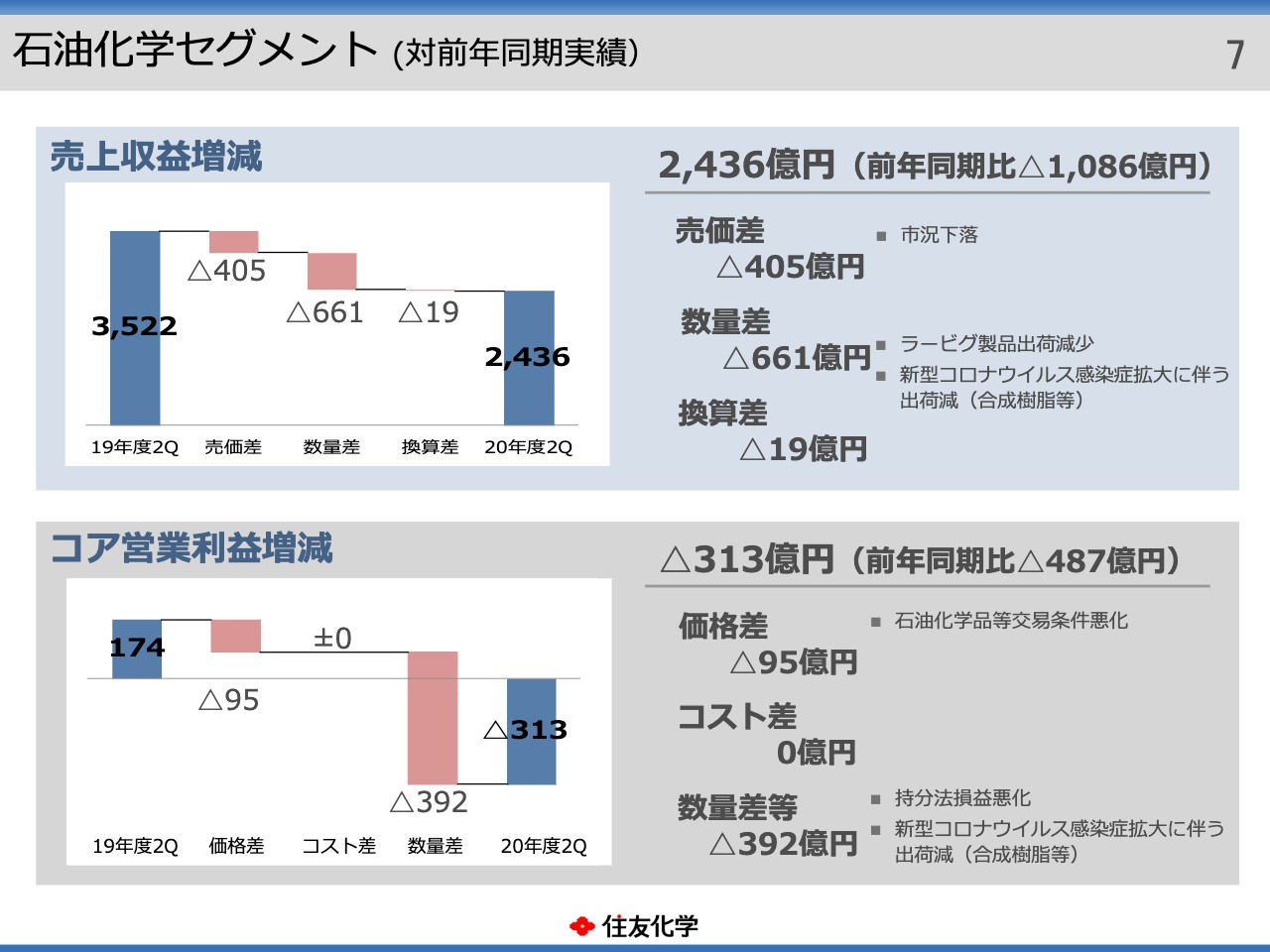

石油化学セグメント(対前年同期実績)

続いて、セグメントごとの業績概要をご説明します。石油化学セグメントにつきましては、売上収益は2,436億円となり、前年同期比で1,086億円の減収。コア営業利益はマイナス313億円となり、前年同期比で487億円悪化しました。

売上収益は、ナフサなどの原料価格の下落に伴い、石油化学品などの製品市況が下落しました。数量面では、持分法適用会社であるペトロ・ラービグ社において定期修繕を行ったことから、住友化学アジア社等での販売数量が減少しました。加えて、新型コロナウイルス感染症拡大の影響に伴う経済活動の落ち込みにより、自動車関連用途を中心に合成樹脂などの出荷が減少しました。

コア営業利益は、石油化学品などの交易条件悪化に加え、ペトロ・ラービグ社などの持分法損益の悪化や新型コロナウイルス感染症拡大に伴う出荷数量の減少により、減益となりました。

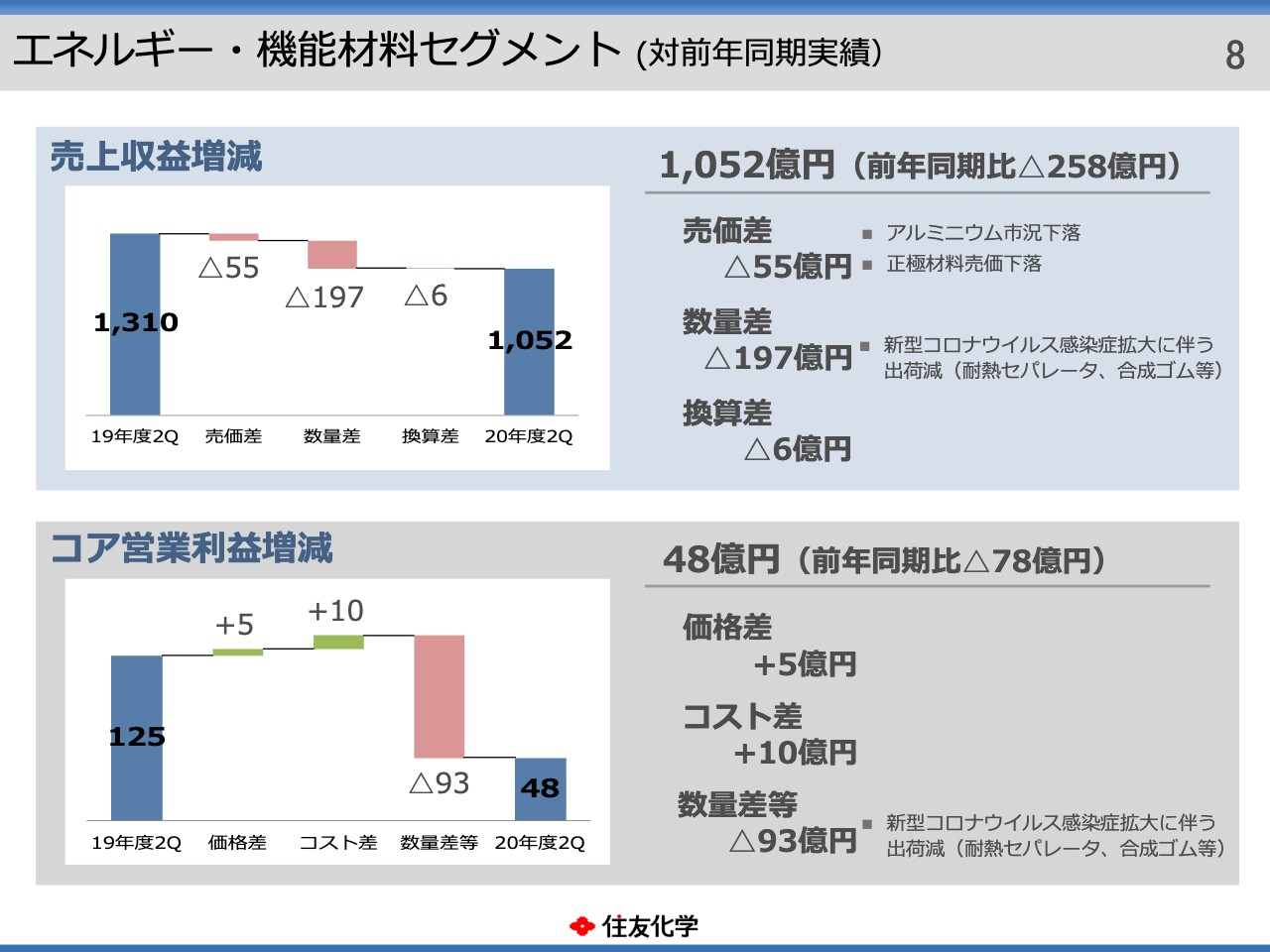

エネルギー・機能材料セグメント(対前年同期実績)

エネルギー・機能材料セグメントについては、売上収益は1,052億円となり、前年同期比258億円の減収です。コア営業利益は48億円となり、前年同期比78億円の減益となりました。

売上収益は、アルミニウムの市況や正極材料の販売価格が下落したことに加え、新型コロナウイルス感染症拡大の影響に伴い、自動車関連用途の電池部材や合成ゴムなどの出荷が減少したため、減収となりました。

コア営業利益は、主に新型コロナウイルス感染症拡大に伴う出荷数量の減少により、減益となりました。

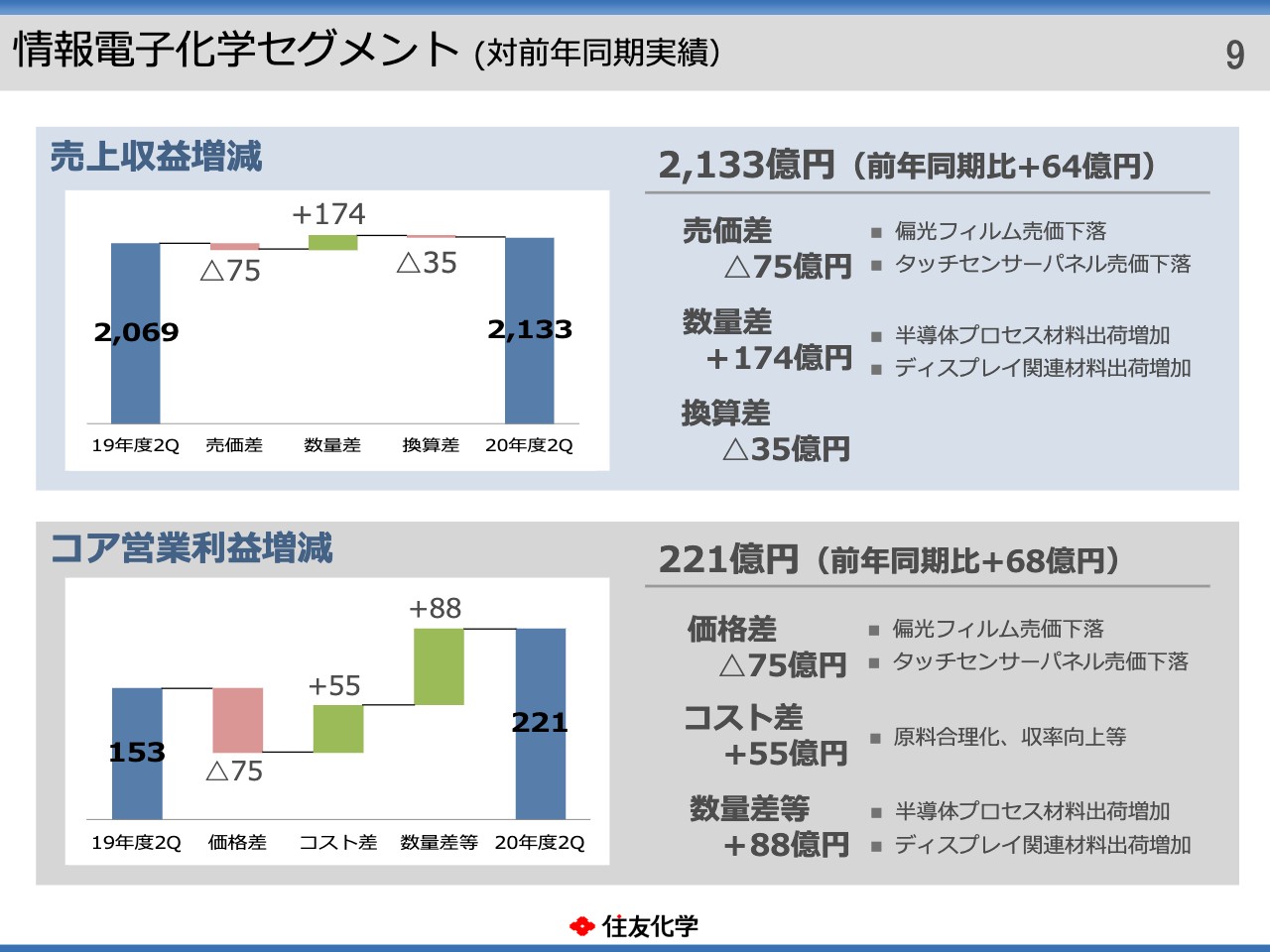

情報電子化学セグメント(対前年同期実績)

情報電子化学セグメントについては、売上収益は2,133億円となり、前年同期比で64億円の増収です。コア営業利益は221億円となり、前年同期比68億円の増益となりました。

売上収益は、売価面では偏光フィルムやタッチセンサーパネルの販売価格が下落しましたが、数量面では需要の伸長に伴い、半導体プロセス材料である高純度ケミカルやフォトレジストの出荷が増加しました。また、巣ごもり需要や在宅勤務需要を背景に、ディスプレイ関連材料の出荷が増加したため、増収となりました。

コア営業利益は、販売価格下落のマイナスを合理化や出荷数量の増加が上回ったため、増益となりました。

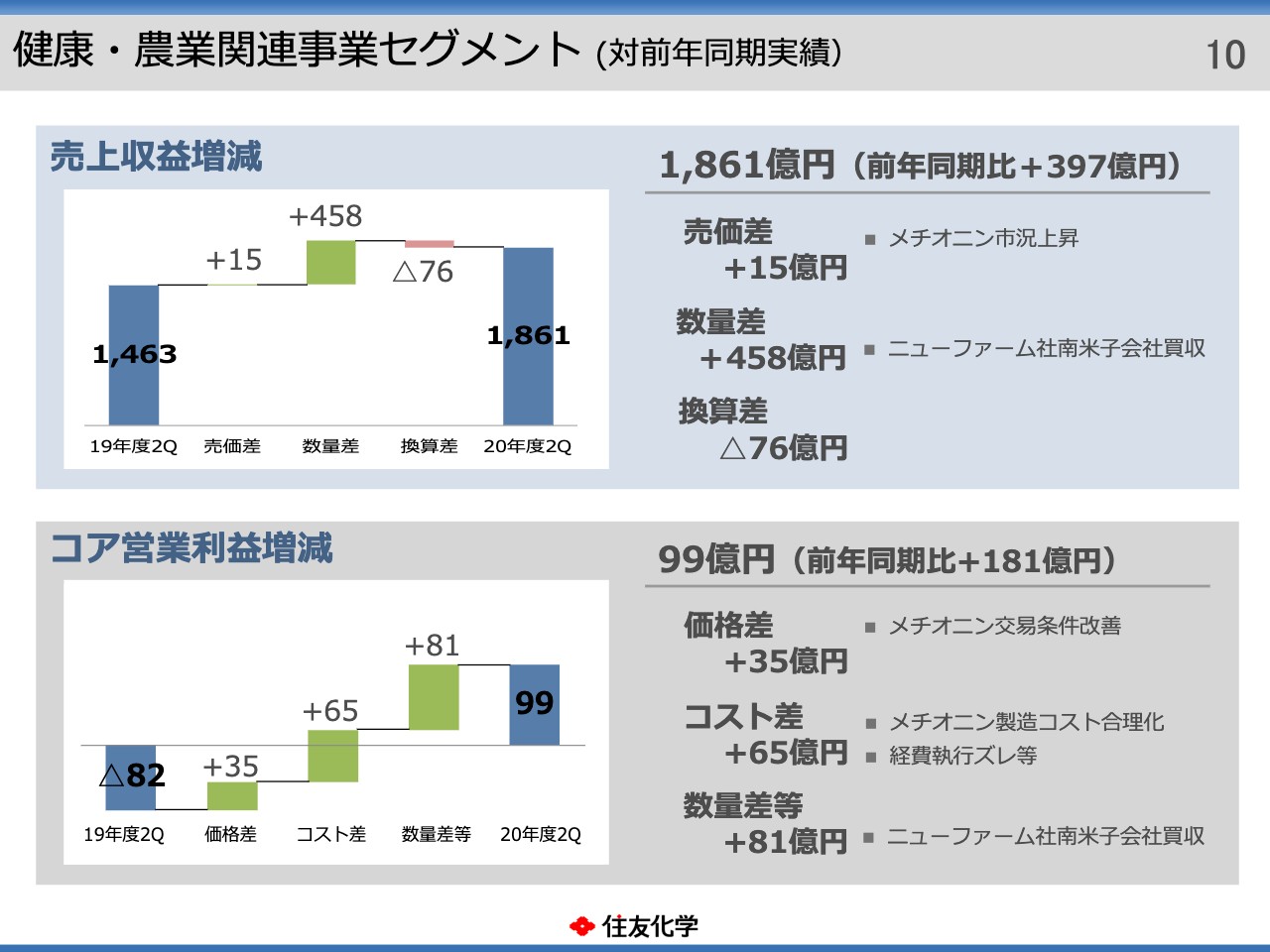

健康・農業関連事業セグメント(対前年同期実績)

健康・農業関連事業セグメントについては、売上収益は1,861億円となり、前年同期比で397億円の増収、コア営業利益は99億円となり、前年同期比で181億円改善しました。

売上収益は、本年4月に実施したニューファーム社の南米子会社の買収により販売が増加しました。また、メチオニンは市況が上昇しました。この結果、前年同期比で増収となりました。

コア営業利益は、メチオニンの交易条件の改善に加え、メチオニンの製造コスト合理化、経費の執行ズレを含むコスト差や南米事業買収に伴う農薬の出荷増加などにより、損益は改善しました。

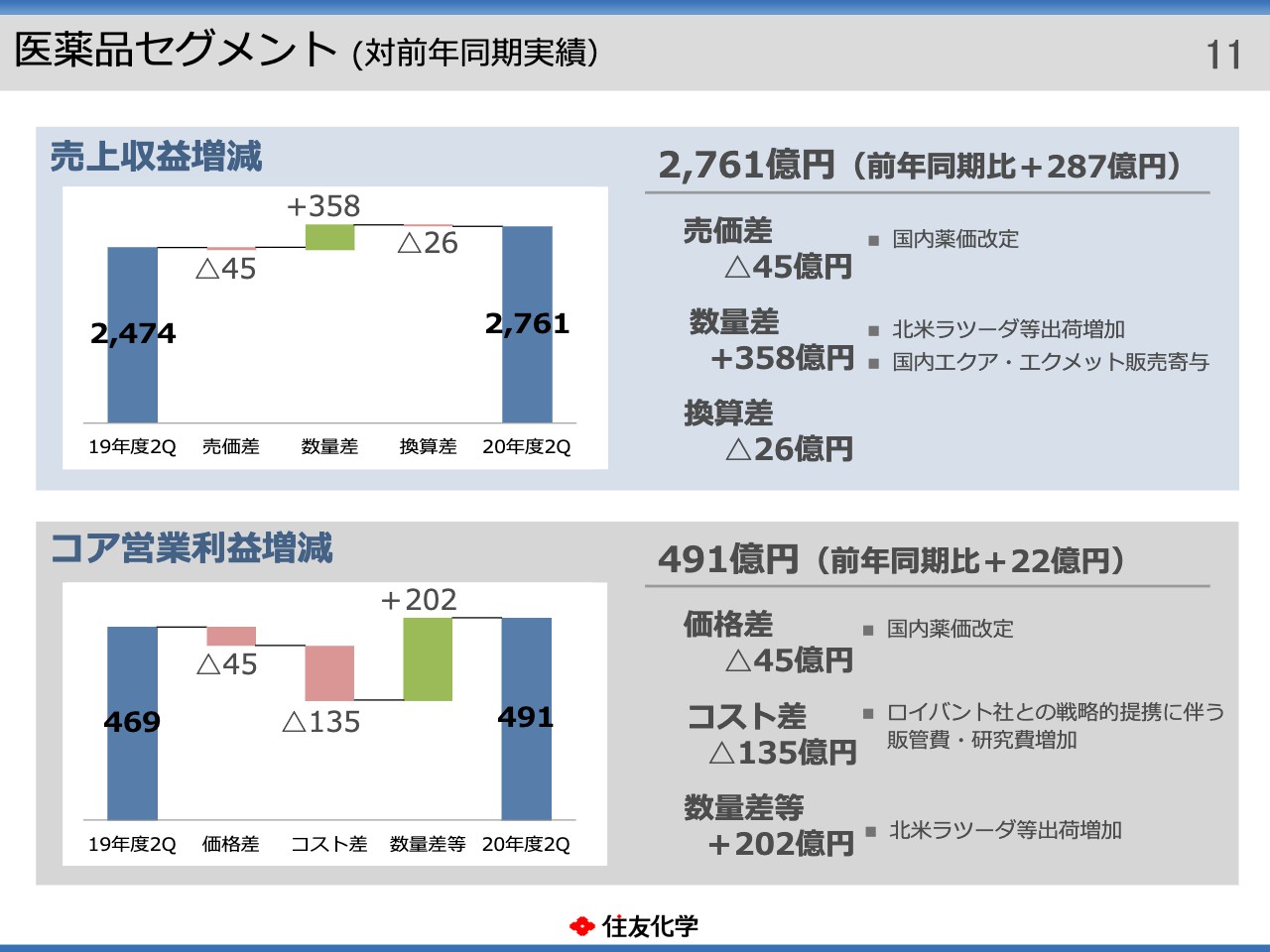

医薬品セグメント(対前年同期実績)

医薬品セグメントについては、売上収益は2,761億円となり、前年同期比で287億円の増収、コア営業利益は491億円となり、前年同期比で22億円の増益となりました。

売上収益は、北米では「ラツーダ」の出荷が増加しました。また、国内では前年度に販売を開始した「エクア」および「エクメット」の寄与などにより増収となりました。

コア営業利益はロイバント社との戦略的提携に伴い、新たに取得したスミトバント社、および傘下の子会社において発生した固定費が増加しましたが、売上収益の増加などにより、増益となりました。セグメント別の業績概要の説明は以上です。

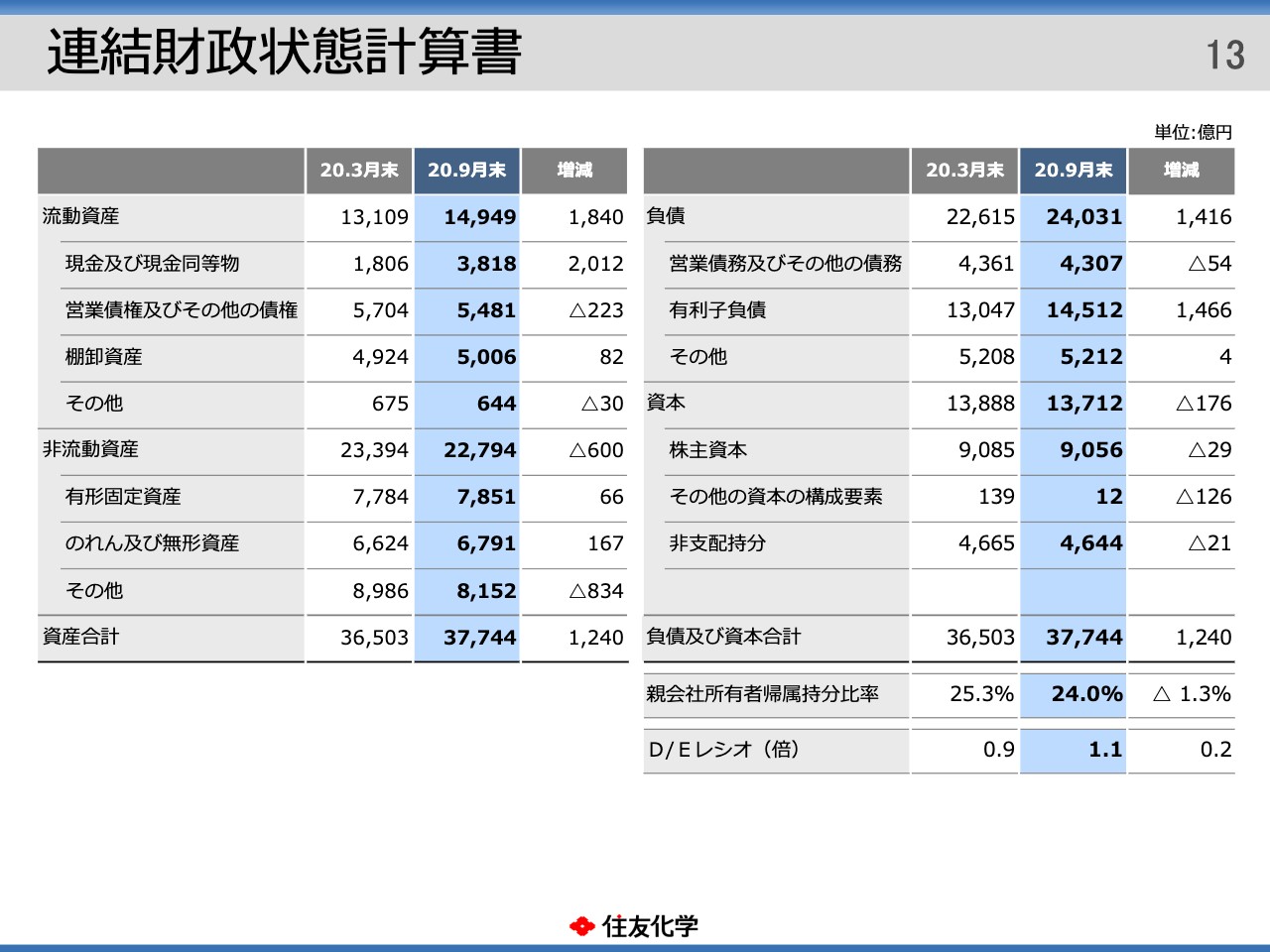

連結財政状態計算書

続いて、連結財政状態計算書の内容をご説明します。2020年9月末の総資産は3兆7,744億円となり、前期末と比べて1,240億円増加しました。現金及び現金同等物が増加していますが、これは主に手元流動性確保の観点から一定レベルの資金残高を維持したことによるものです。

有利子負債は1兆4,512億円となり、前期末に比べて1,466億円増加しました。現金及び現金同等物と有利子負債を相殺した、ネットの有利子負債残高は減少しました。

資本は1兆3,712億円となり、前期末に比べて176億円減少しました。この結果、親会社所有者帰属持分比率、いわゆる自己資本比率は24パーセントとなり、前期末に比べて1.3ポイント悪化しました。

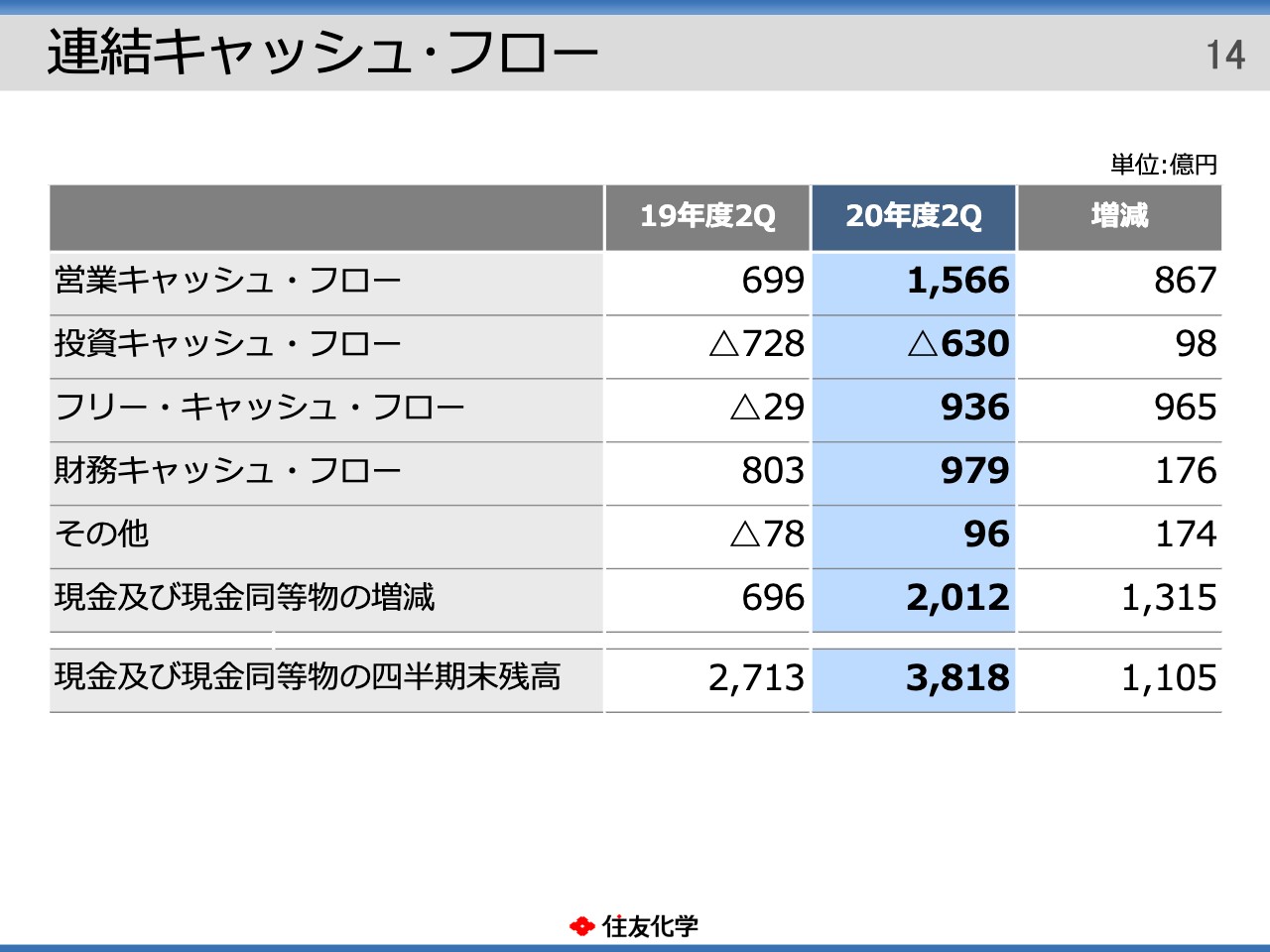

連結キャッシュ・フロー

続いて、連結キャッシュ・フローについてご説明します。営業キャッシュ・フローは1,566億円の収入となり、前年同期に比べ867億円収入が増加しました。当期において運転資金が改善したこと、および前年同期において定期修繕関係などの支出が集中し、キャッシュ・フローが悪化したことによるものです。

投資キャッシュ・フローは630億円の支出となり、前年同期に比べ98億円支出が減少しました。固定資産の取得による支出が減少したことが主な要因です。

この結果、フリー・キャッシュ・フローは936億円の収入となり、前年同期の29億円の支出に比べると965億円収入が増加しました。また、財務キャッシュフローは979億円の収入となり、前年同期に比べて176億円収入が増加しました。

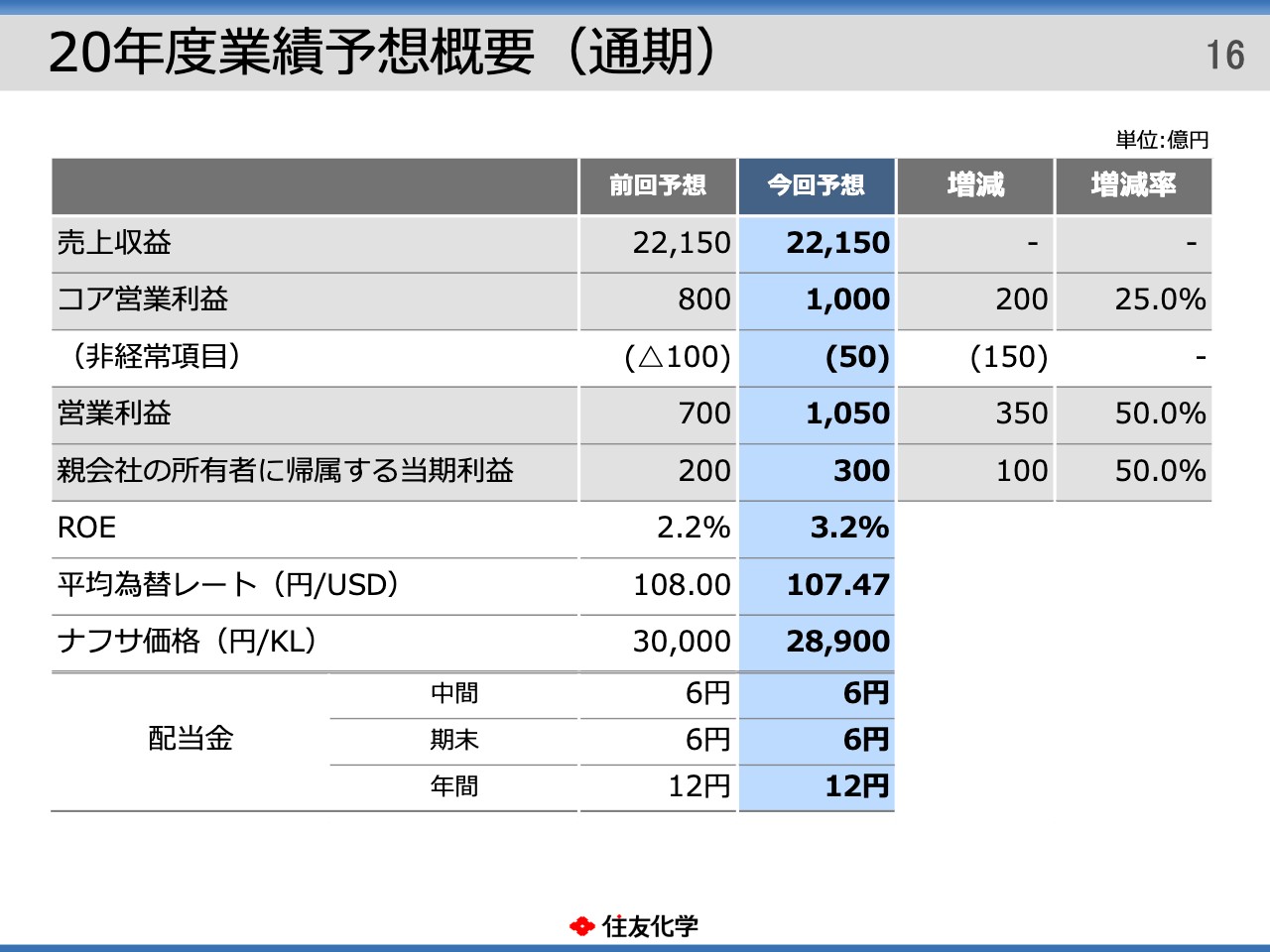

20年度業績予想概要(通期)

次に2020年度の年間の予想についてご説明します。2020年度の年間の業績予想については、前回8月4日に公表した予想から見直しています。

当社業績に影響を与える為替レートと原料ナフサ価格については、USドルの期中平均レートは1ドル107円47銭、ナフサ価格はキロリットルあたり28,900円を前提として、売上収益は前回予想から変更なしの2兆2,150億円、コア営業利益は前回予想比で25パーセント増益の1,000億円と予想しています。コア営業利益については、後のスライドでご説明します。

非経常項目については、医薬品における条件付対価にかかる公正価値変動について、抗がん剤として開発中の「ナパブカシン」の開発スケジュールを見直したことにより、前回予想と比べて費用の減少を見込みます。

この結果、営業利益は前回予想比で50パーセント増益の1,050億円、当社の所有者に帰属する当期利益については、前回予想比で50パーセント増益の300億円と予想しています。

なお、配当金については前回予想と変更なく、中間配当6円、期末配当6円とし、年間配当は1株あたり12円としています。

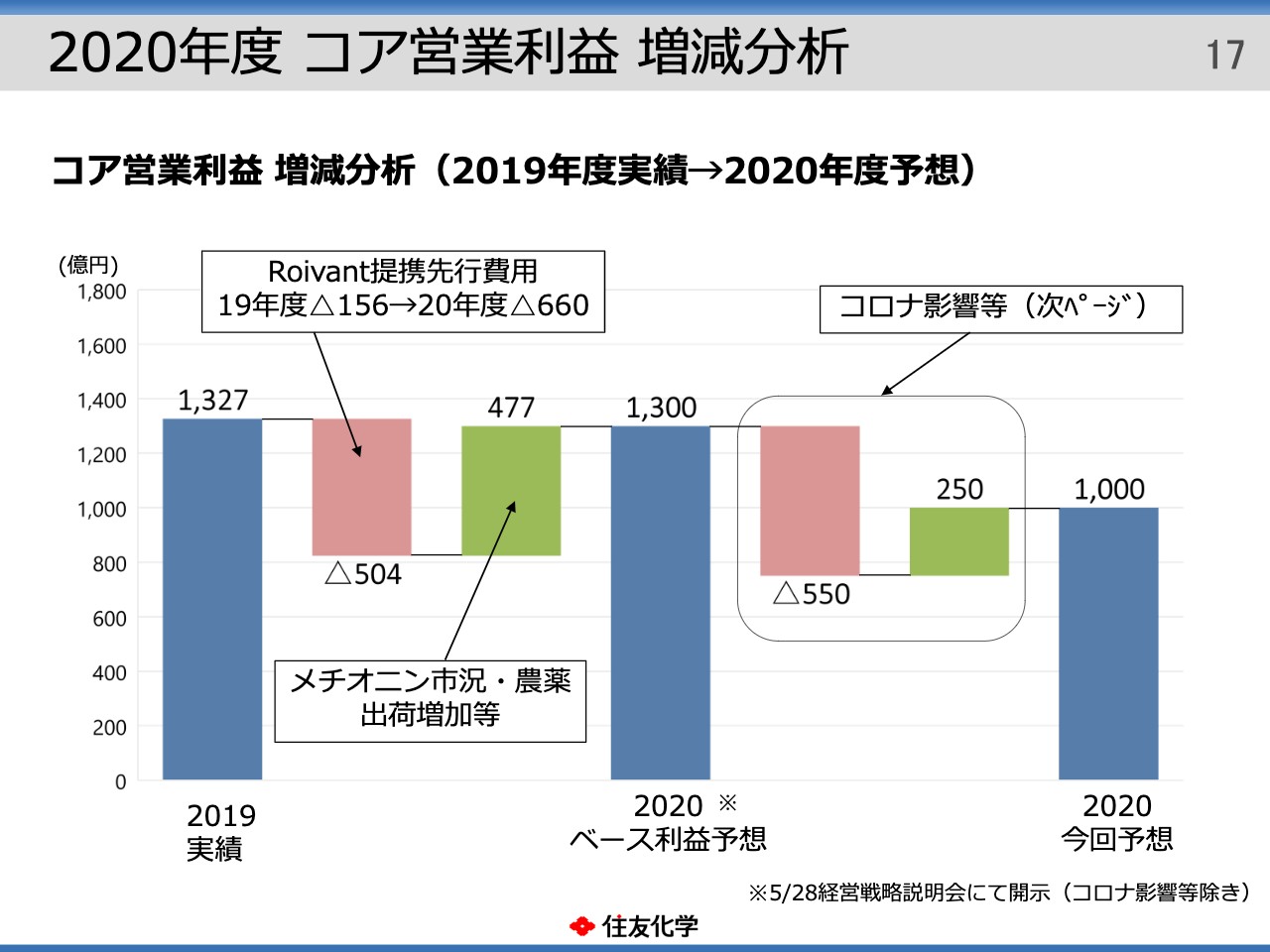

2020年度 コア営業利益 増減分析

こちらのスライドは、一番左の青い棒グラフが2019年度実績のコア営業利益から、中ほどがコロナ影響など不確定減益要因を考慮しない、いわゆるベース利益、そして一番右の今回の公表予想までの増減を図示したものです。前回、第1四半期でのご説明の資料のアップデート版となります。

前回同様の説明となりますが、2019年度実績である1,327億円からスタートし、ここからロイバント社との提携に伴う先行費用増加のマイナス影響がある一方で、農薬の出荷増加やメチオニンの市況上昇等で相殺することで、2020年度のベース利益は前期比ほぼ横ばいとなる1,300億円を見込んでいました。

そこから、コロナ影響等、不確定減益要因550億円のマイナスと、経費の削減を含む医薬品等での業績改善250億円を合わせた300億円のマイナスを織り込んだ結果、今回予想の1,000億円となります。コロナ影響等については、次のスライドでご説明します。

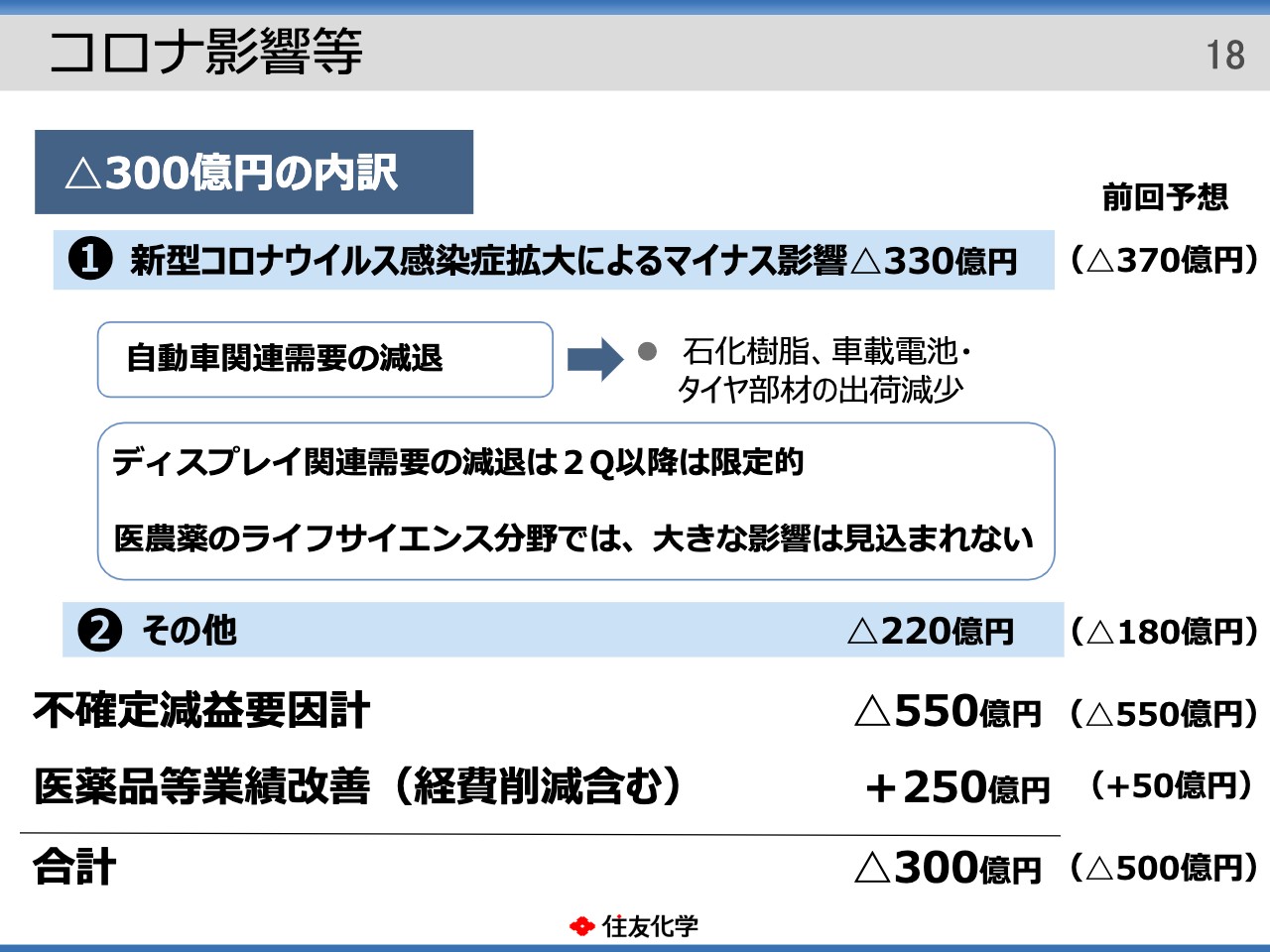

コロナ影響等

300億円の内訳ですが、まず、新型コロナウイルス感染症拡大による影響を330億円、その他の要因として220億円、合わせて550億円のマイナスを見込んでいます。

新型コロナウイルス感染症拡大による影響としては、スライドに記載のとおり、石油化学、エネルギー・機能材料における自動車関連需要の減退を見込んでいます。

一方、情報電子化学におけるディスプレイ関連需要の減退は、第2四半期以降は限定的と見込んでいます。また、医農薬のライフサイエンス分野では大きなマイナス影響は見込まれず、総合化学という多様な事業構成がコロナ不況といった環境変化に対する抵抗力となっていると考えています。

また、その他については、原油価格急落による受払差や関係会社の業績変動などを想定しています。なお、これらを合計した不確定減益要因は、前回予想と同額の550億円を見込んでいます。

次に、これらのマイナス要因に対して、経費削減を含む医薬品等の業績改善要因を250億円織り込んでいます。前回予想と比べて200億円改善しており、この結果、全社コア営業利益を前回予想の800億円から1,000億円に見直しています。

セグメント別売上収益・コア営業利益予想(通期)

最後に、セグメント別の売上収益、コア営業利益予想をご説明します。先ほど申し上げたとおり、売上収益は前回予想を据え置き、コア営業利益は前回予想から200億円増益の1,000億円と予想しています。

セグメント別には、石油化学では合成樹脂等の販売回復の遅れを見込むため、減収減益と予想しています。一方、情報電子化学、医薬品においては主に第2四半期までの出荷が堅調に推移したことから、増収増益と予想しています。