2020年11月9日に発表された、株式会社グローバル・リンク・マネジメント2020年12月期第3四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社グローバル・リンク・マネジメント 代表取締役社長 金大仲 氏

2020年12月期第3四半期決算説明

株式会社グローバルリンクマネジメントの代表を務めています、金大仲でございます。本⽇は、2020年12⽉期第3四半期の決算説明をさせていただきます。よろしくお願いします。

本⽇は、⼤きく分けて4点ご説明します。まずは実績トピックスとしてハイライトを先にご説明し、その後実績に関する詳細な説明、そして3つ⽬に⾒通しに関する詳細をご説明して、最後に今後の⽅針をご説明します。

決算ハイライト

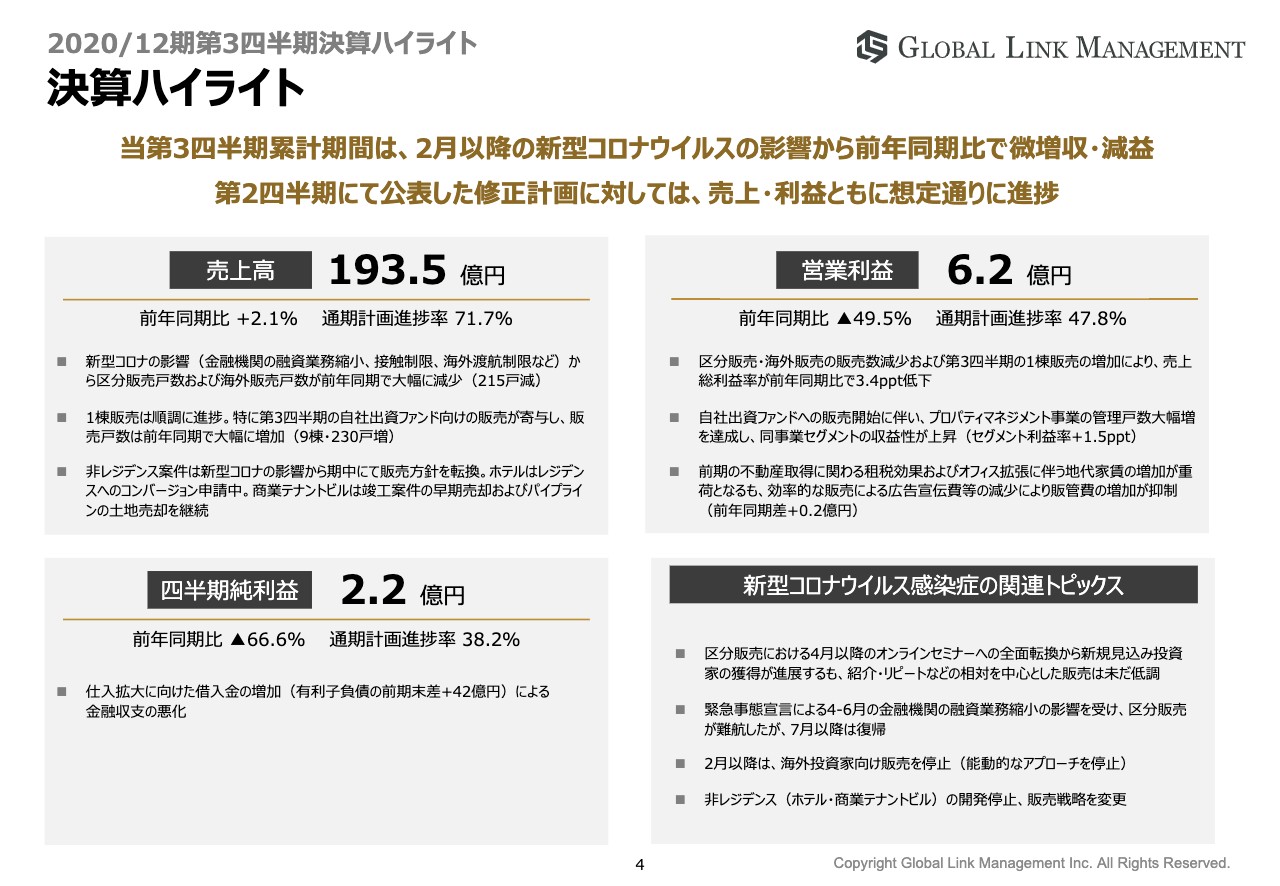

決算ハイライトについてご説明します。決算ハイライトは前年同期との⽐較になります。当第3四半期累計期間は、2⽉以降の新型コロナウイルスの影響から前年同期⽐で微増収・減益となっており、第2四半期にて公表した修正計画に対しては、売上、利益ともに想定どおりに進捗しています。

内訳として、売上⾼は193.5億円となり、前年同期⽐で2.1パーセント増になりました。こちらは、新型コロナウイルスの影響により区分販売、海外販売が⼤幅に減少しましたが、1棟販売は順調に進捗し、販売⼾数は前年同期⽐で実数において230⼾増となっています。

⾮レジデンス案件は、新型コロナウイルスの影響から期中にて販売⽅針を転換しました。ホテルはレジデンスへのコンバージョン申請中で、商業テナントビルは竣⼯案件の早期売却およびパイプラインの⼟地売却を継続しています。

営業利益に関してですが、6.2億円で着地して減益となりました。トピックスとしては、区分販売、海外販売の販売⼾数の⼤幅な減少および1棟販売については、5⽉の緊急事態宣⾔中の価格査定にて販売したため、⼀時的に収益性が低下しています。これらにより、売上総利益率が前年同期⽐で3.4パーセントポイント低下しました。

⼀時的に収益性は低下したものの、⾃社出資私募ファンドへの販売開始に伴い、プロパティマネジメント事業においては管理⼾数の⼤幅増を達成し、同事業セグメントの収益性が1.5パーセントポイント上昇しています。

販管費に関しては、前期の不動産取得に関わる租税公課およびオフィス拡張に伴う地代家賃の増加が重荷となりましたが、効率的な販売による広告宣伝費等の減少により、前年同期差はプラス0.2億円となり、販管費の増加が抑制されました。

3つ⽬の当期純利益に関しては、仕⼊拡⼤に伴い借⼊⾦が増加しています。⾦融収⽀が悪化し利益率が下がっています。以上がハイライトのご説明になります。

P/L

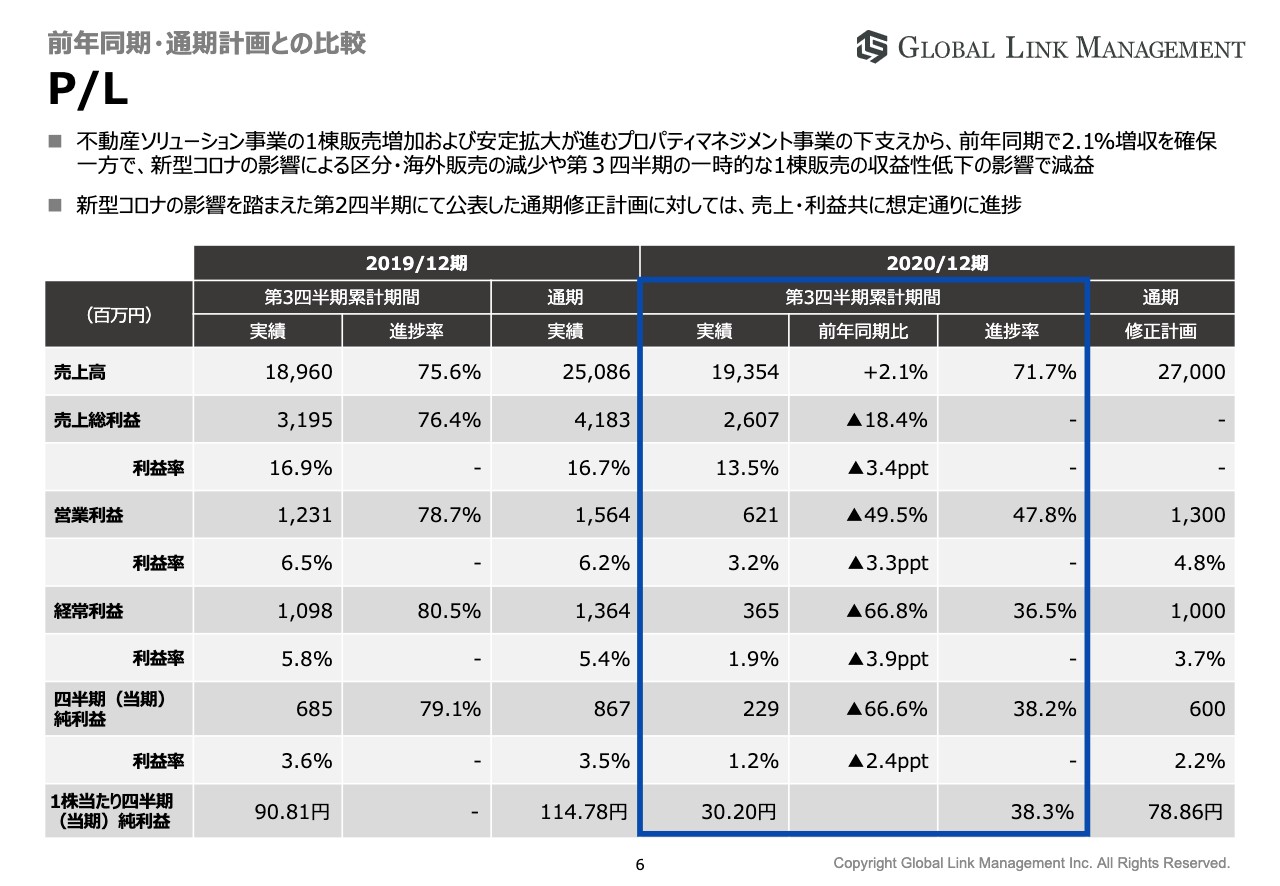

決算の状況についてご説明します。P/Lの状況になります。決算ハイライトでご説明しましたが、当第3四半期は売上⾼193.5億円、前年同期⽐2.1パーセント増となっています。

こちらは、不動産ソリューション事業の1棟販売の増加および安定拡⼤が進むプロパティマネジメント事業の下⽀えにより微増収となりました。売上⾼は通期計画に対して71.7パーセントの進捗率となっており、想定どおり順調に進捗しています。

営業利益は6.2億円、前年同期⽐49.5パーセント減となっています。ハイライトでもご説明しましたが、こちらについては、区分販売、海外販売の販売⼾数の⼤幅な減少、および1棟販売については5⽉の緊急時代宣⾔中の価格査定にて販売したため、⼀時的に収益性が低下し、販管費負担が増加したことで収益性が低下しています。

繰り返しにはなりますが、通期修正計画に対して、売上⾼、営業利益、経常利益ともに想定どおりの進捗率となっています。

セグメント別実績

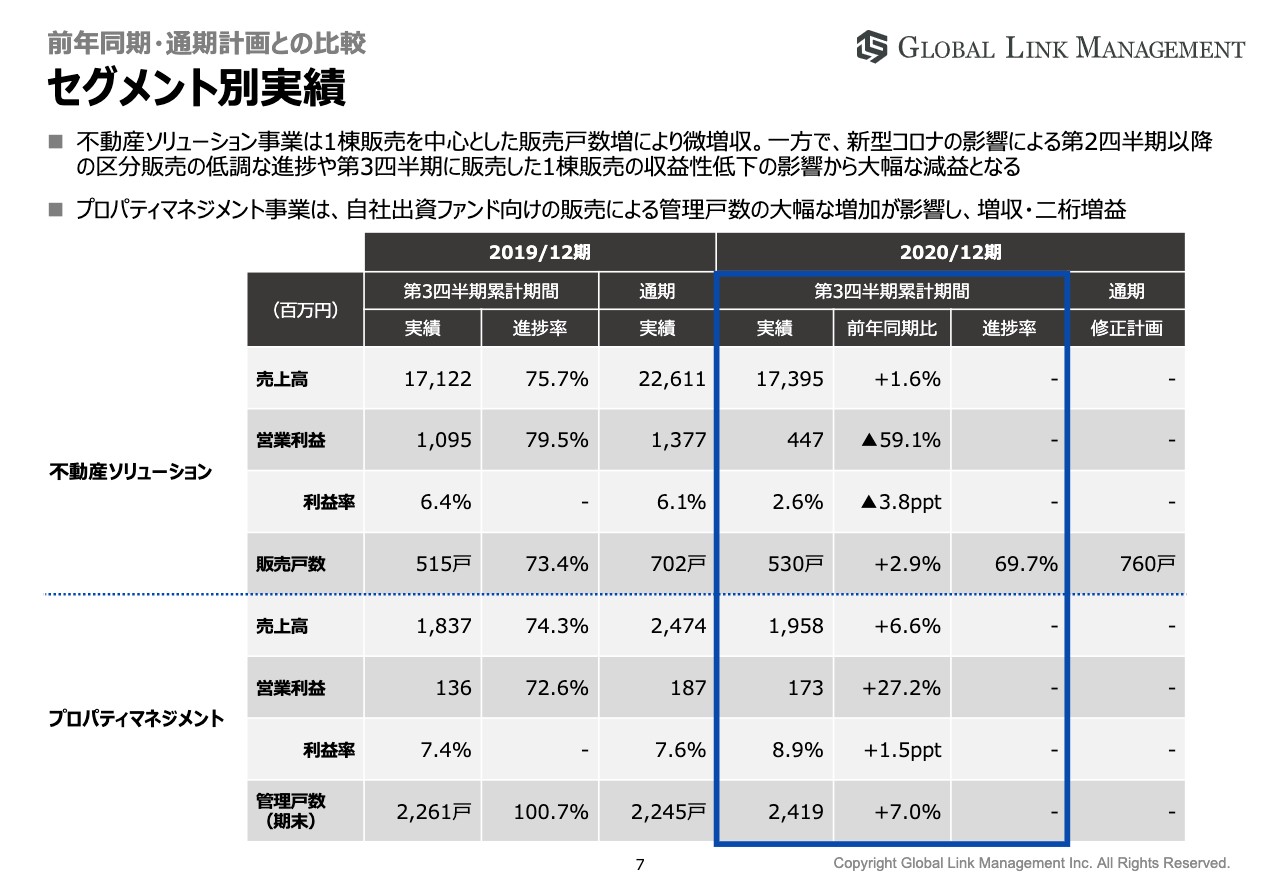

セグメント別の売上⾼、損益についてご説明します。主⼒の不動産ソリューション事業では、1棟販売を中⼼とした販売⼾数増により微増収となっており、売上⾼は173億円、前年同期⽐1.6パーセント増となっています。セグメント利益に関しては、第2四半期以降の区分販売の低調な進捗と、第3四半期において1棟販売の増加による収益性の⼀時的な低下により減益となっています。

プロパティマネジメント事業については、⾃社出資私募ファンド向けの販売により管理⼾数が積み上がり、増収増益となりました。売上⾼は19億円、前年同期⽐6.6パーセント増、セグメント利益は1.7億円、前年同期⽐27.2パーセント増となりました。

不動産ソリューション事業売上高の増減要因

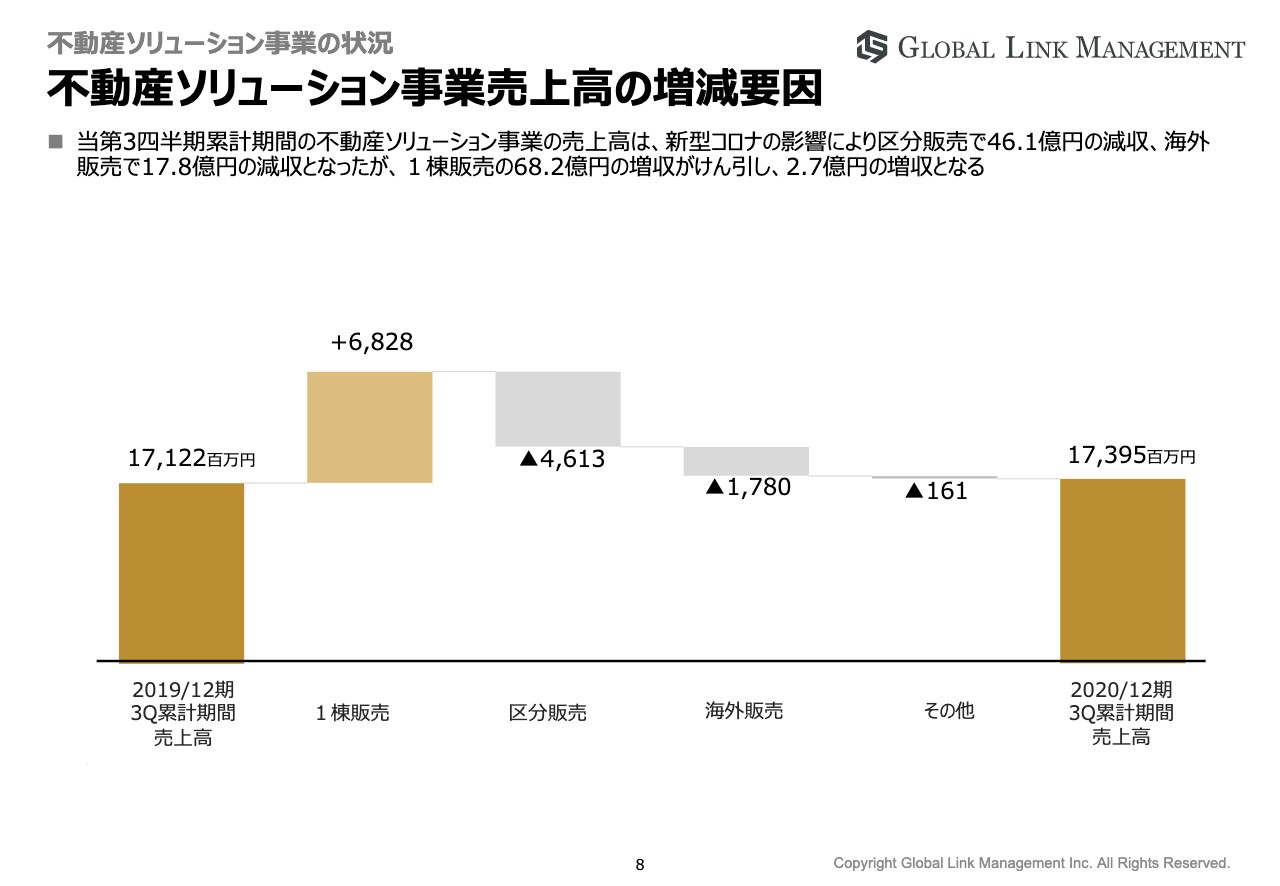

不動産ソリューション事業の売上⾼の増減要因をご説明します。当第3四半期累計期間の不動産ソリューション事業の売上⾼は、新型コロナウイルスの影響により区分販売で46億円の減収、海外販売で17億円の減収となりましたが、1棟販売の68億円の増収がけん引して、結果として2.7億円の増収となっています。

その他については、⼟地の販売等が含まれています。

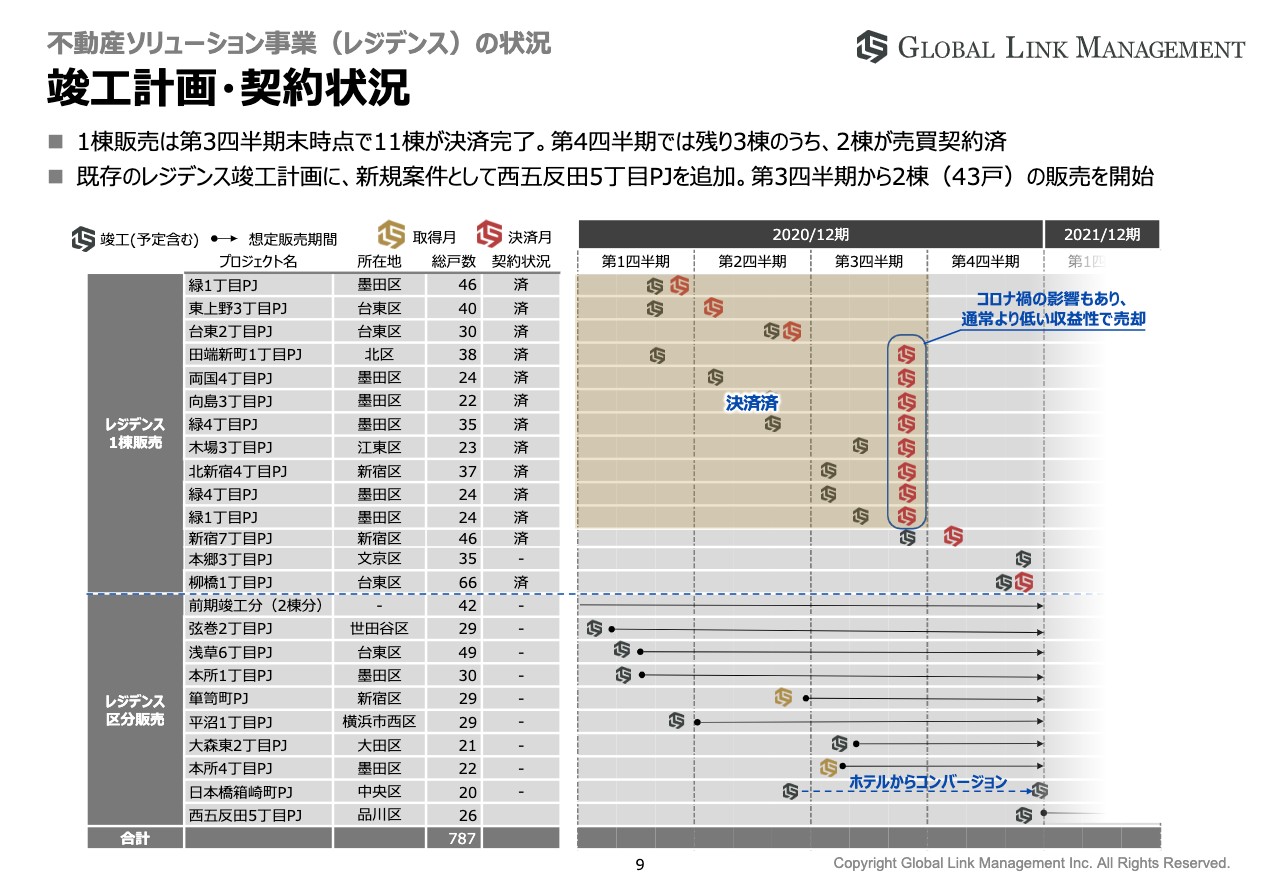

竣工計画・契約状況

今期の竣⼯計画です。1棟販売の計画は14棟となっており、その中で第3四半期累計期間で11棟が決済済みになります。販売計画は順調に進捗しています。

区分販売において、新規案件として⻄五反⽥5丁⽬プロジェクトを販売計画に追加しました。ホテルについては現在コンバージョン中で、来期以降の販売を予定しています。

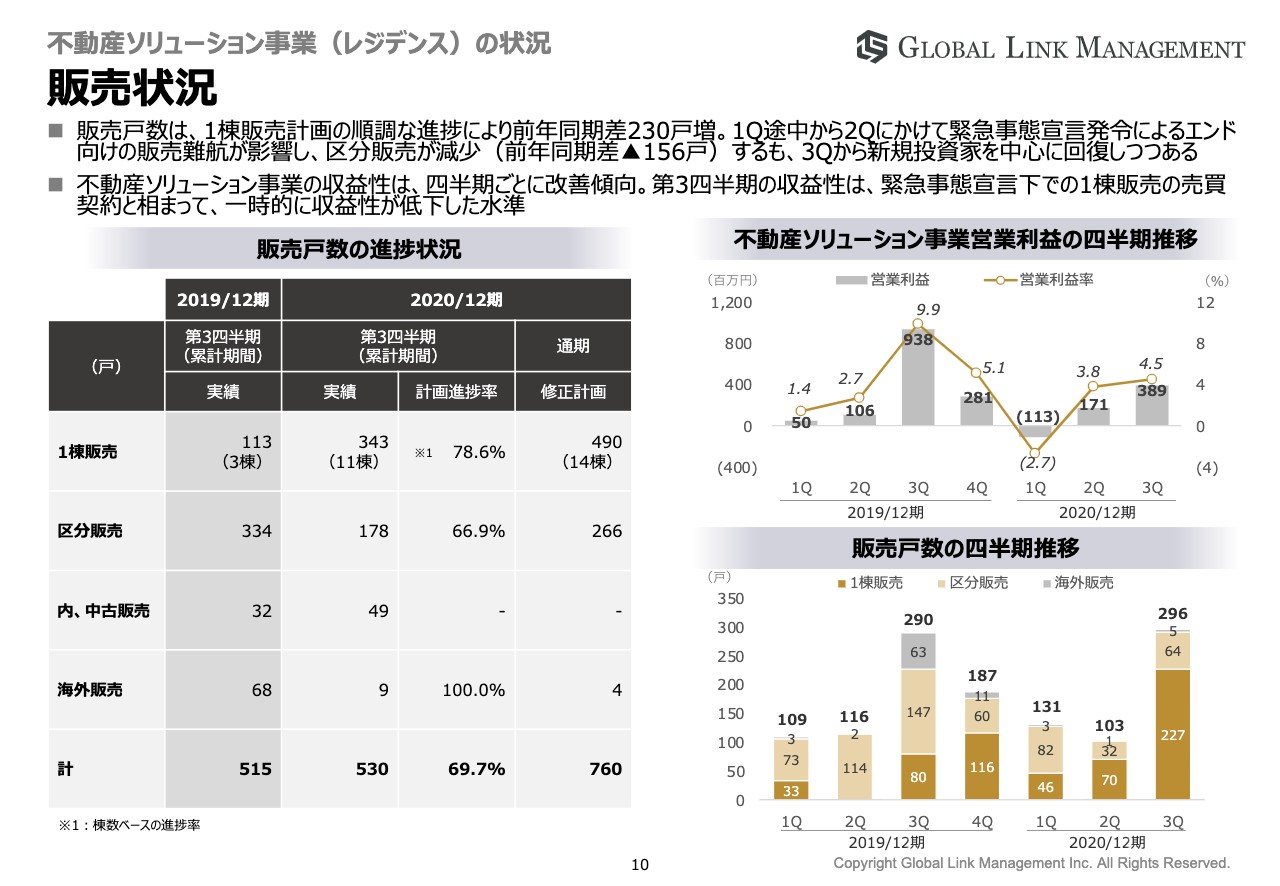

販売状況

販売状況についてご説明します。こちらは販売⼾数べースでのご説明になります。進捗状況として、1棟販売は順調に進捗して、昨年に⽐べて230⼾ほど増加し、計画進捗率は78.6パーセントとなっています。

第1四半期途中から第2四半期にかけて、緊急事態宣⾔発令によるエンド向けの販売の難航が影響し、区分販売が前年同期差で156⼾減少していますが、第3四半期から新規投資家を中⼼に回復傾向にあります。

右側のグラフをご説明します。不動産ソリューション事業の営業利益の四半期推移をご覧ください。第1四半期は販管費の増加により⾚字でのスタートとなり、第2四半期では新型コロナウイルスの影響もあり区分販売が伸び悩みました。第3四半期では1棟販売が順調に進捗したものの収益性が低下し、4.5パーセントの営業利益率となっていますが、こちらは⼀時的なものであり、平時であれば前年同様の利益率を⾒込めます。

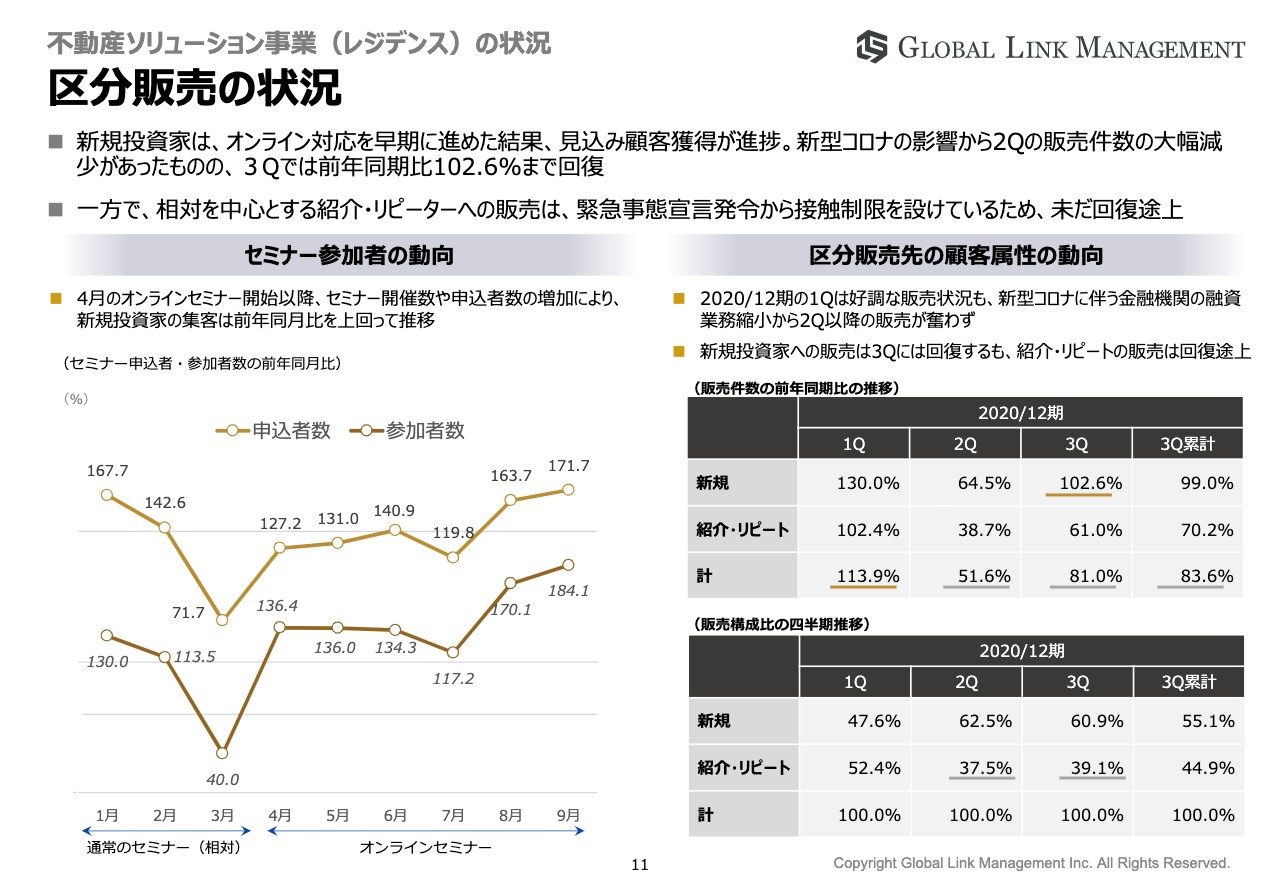

区分販売の状況

区分販売の状況をご説明します。左側はセミナー参加者の動向についてですが、4⽉のオンラインセミナー開始以降、セミナー開催数や申込者数の増加により、新規投資家の集客は前年同⽉⽐を上回って推移しています。

区分販売先の顧客属性の動向についてです。2020年12月期第1四半期は113パーセントと好調な販売状況でしたが、新型コロナウイルスに伴う⾦融機関の融資業務縮⼩から、第2四半期以降の販売が奮わず、51.6パーセントまで落ち込みました。

新規投資家への販売は、第3四半期には102.6パーセントと回復するも、紹介・リピートの販売は回復途上にあります。第4四半期以降も、新規投資家についてはこのまま順調に推移していく⾒込みです。相対が中⼼の紹介・リピートも順次回復し始めていますので、しっかりと動向を⾒ていきます。

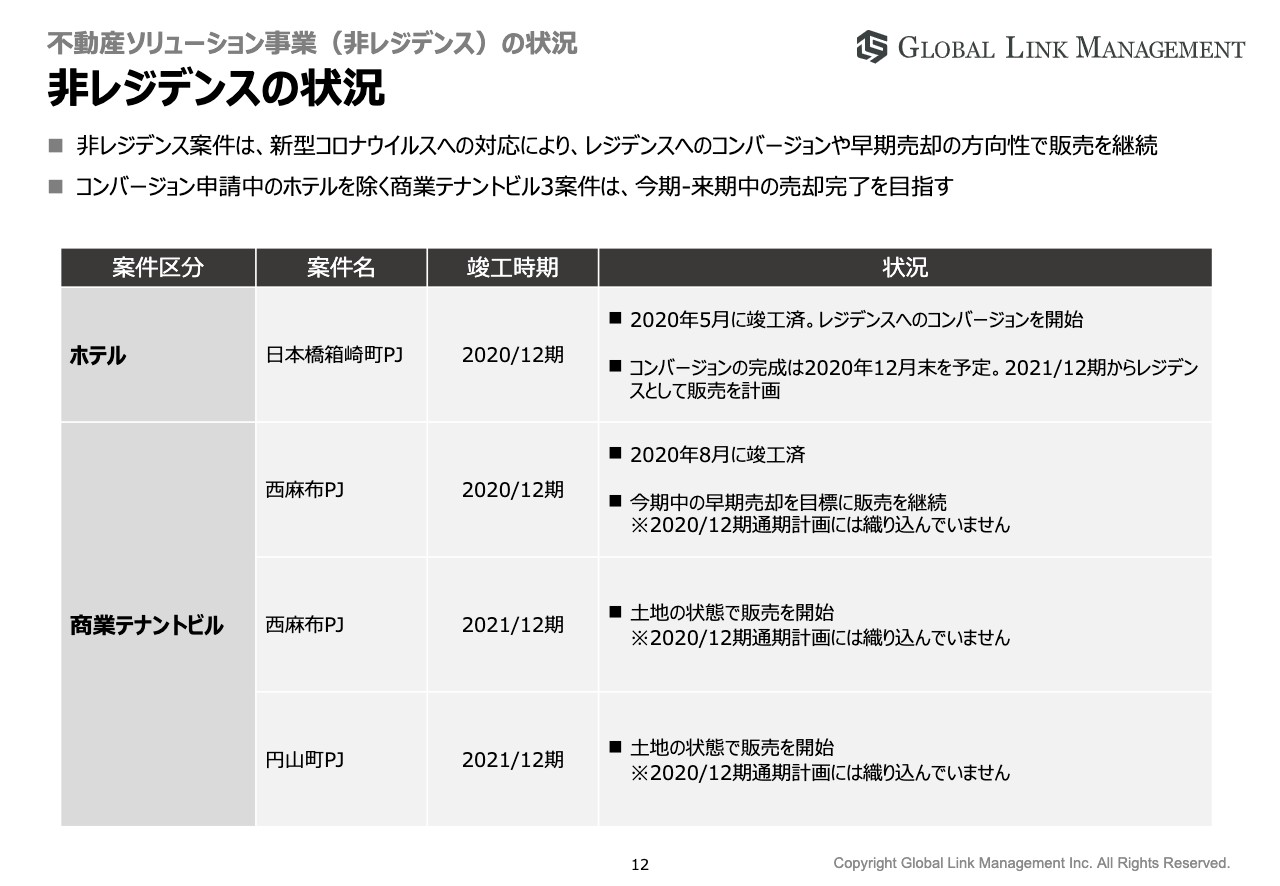

非レジデンスの状況

⾮レジデンスの状況をご説明します。案件区分としてはホテル、商業テナントビルがあり、計4つのプロジェクトがありました。

新型コロナウイルス感染症拡⼤に伴い、販売計画を変更しました。ホテルは⾼い需要が⾒込めるレジデンスへコンバージョン中であり、販売開始については来期を予定しています。

商業テナントビルは早期売却を検討しています。⾮レジデンスは今期業績⾒通しには⼊れていませんが、今期中の売却が実⾏された場合、上振れの要因となります。

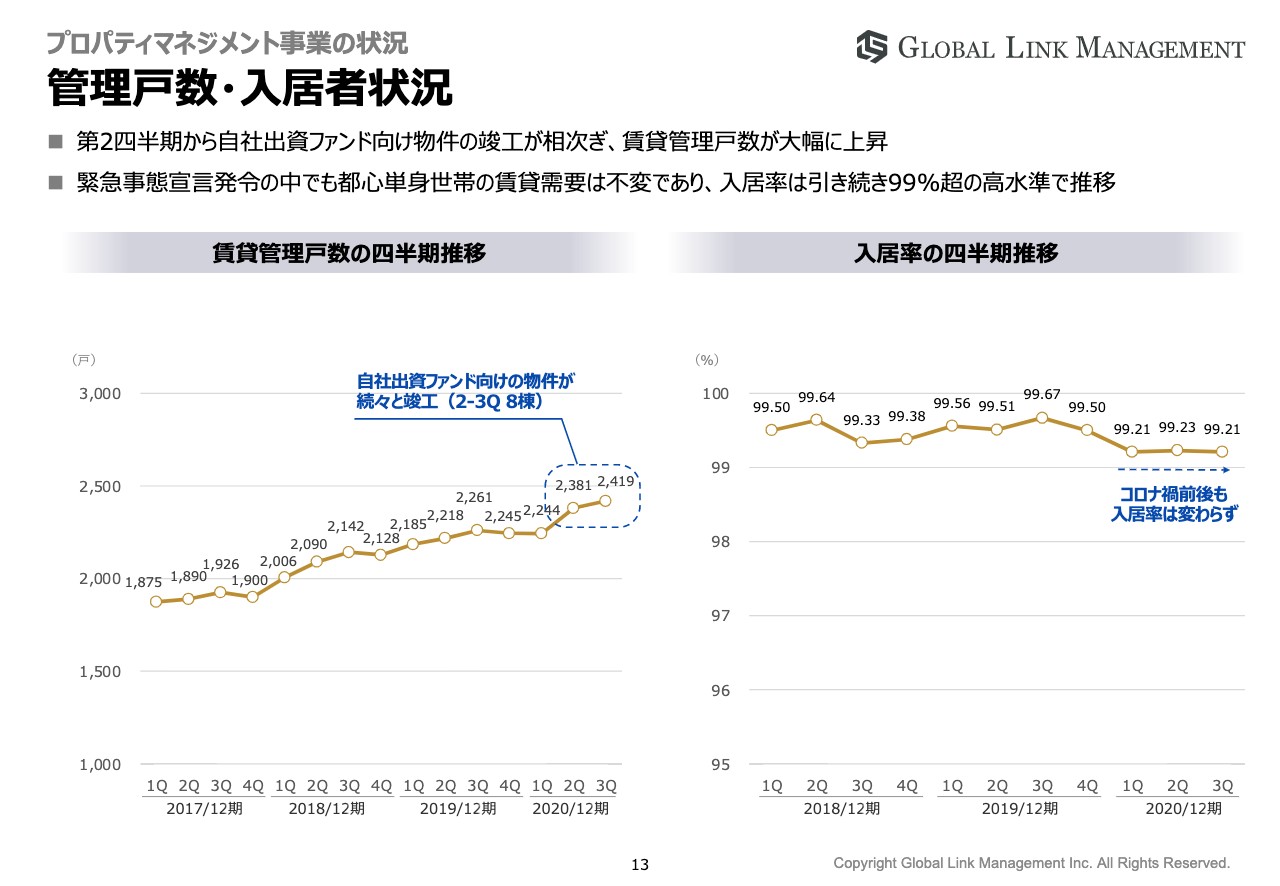

管理戸数・入居者状況

管理⼾数・⼊居率の状況をご説明します。賃貸管理⼾数は、下期の⾃社出資私募ファンド向け販売分の上積みにより、第2四半期以降、賃貸管理⼾数が⼤幅に上昇しています。

また⼊居率に関しては、緊急事態宣⾔発令の中でも都⼼の単⾝世帯の賃貸需要は不変であり、⼊居率は引き続き99パーセント超の⾼⽔準で推移しています。

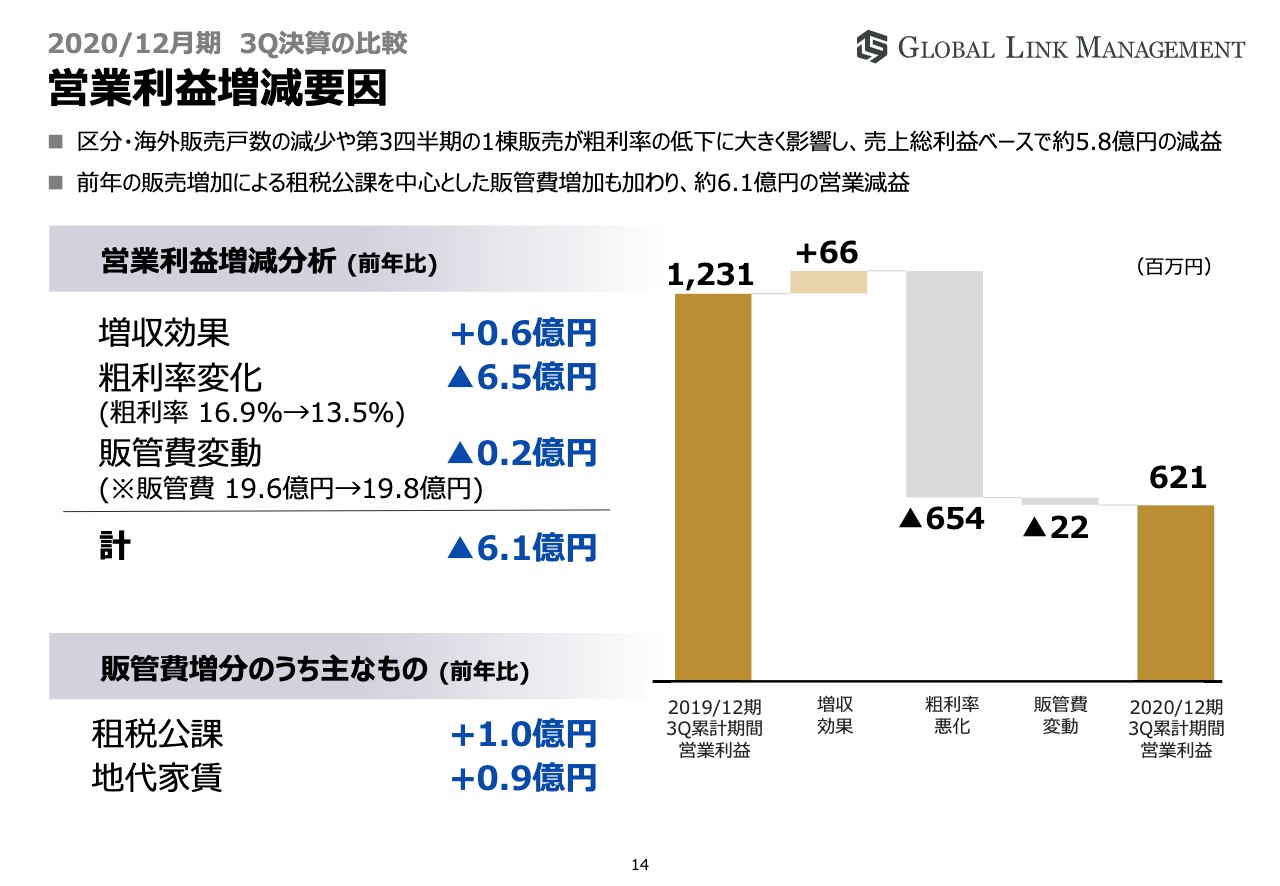

営業利益増減要因

営業利益増減要因になります。増収効果が0.6億円ありましたが、こちらは区分販売、海外販売の減少、また1棟販売の⼀時的な収益性の低下の影響により粗利率が低下しています。

販管費に関しては、前期の不動産取得に関わる租税公課およびオフィス拡張に伴う地代家賃の増加が主ですが、効率的な販売による広告宣伝費等の減少により0.2億円と抑制されています。

B/Sの状況

B/Sの主要項⽬についてのご説明になります。前期末からのパイプラインの順調な積み上がりによる棚卸資産の増加により、流動資産合計は48億円増加しています。

仕⼊拡⼤および竣⼯計画の進捗による有利⼦負債の増加により、負債合計は50億円の増加、⾃⼰資本⽐率は前期末⽐で低下していますが、第2四半期以降の1棟販売計画の進捗に伴い、改善傾向にあります。

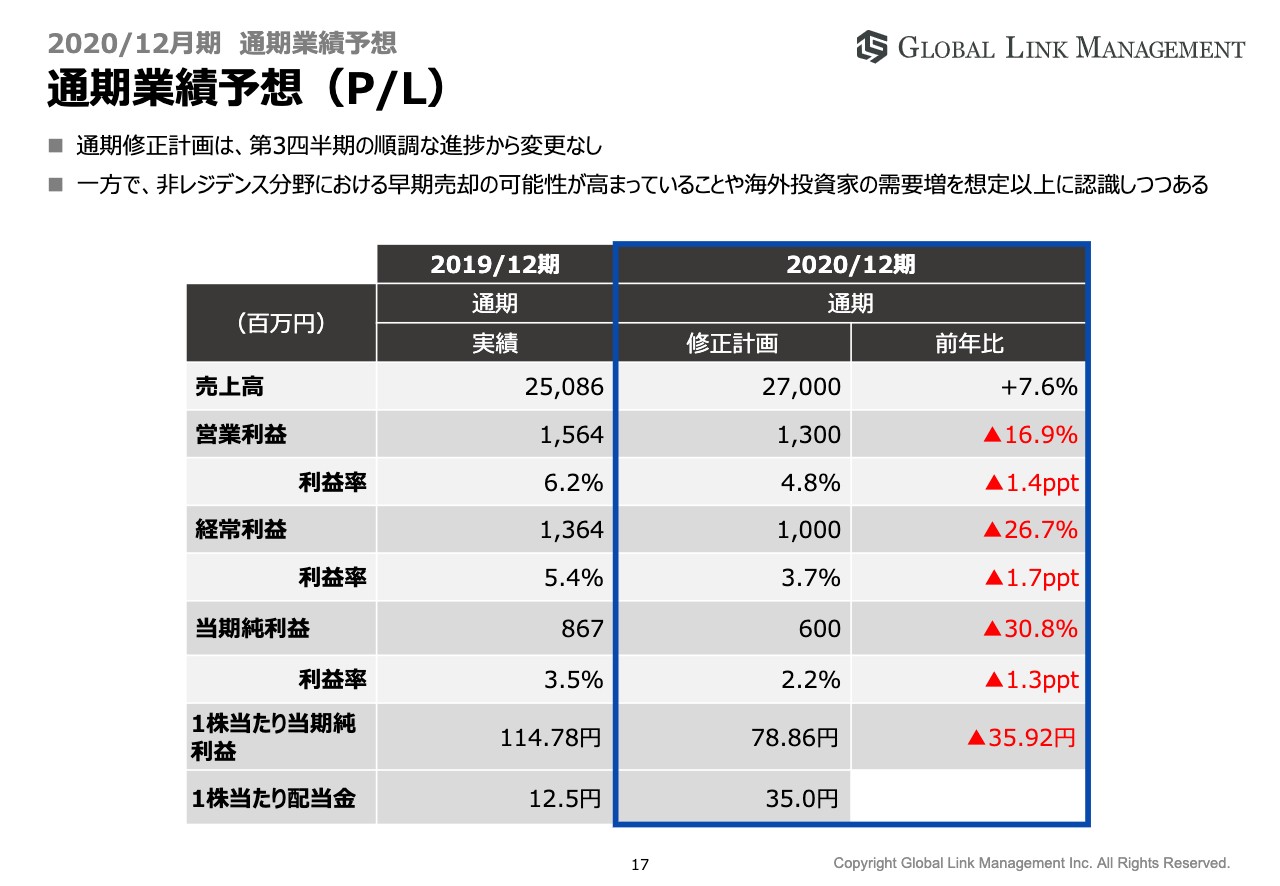

通期業績予想(P/L)

今期⾒通しについてご説明します。今回の通期業績予想のP/Lについてのご説明になりますが、新型コロナウイルス感染症拡⼤による影響を考慮し、通期計画を第2四半期に修正しています。第3四半期からは順調な進捗により計画を据え置いており、変更はありません。

また、⾮レジデンス分野における早期売却の可能性が⾼まっていることや、海外投資家の需要増が想定以上にあるため、修正計画においてしっかりと達成していく考えです。

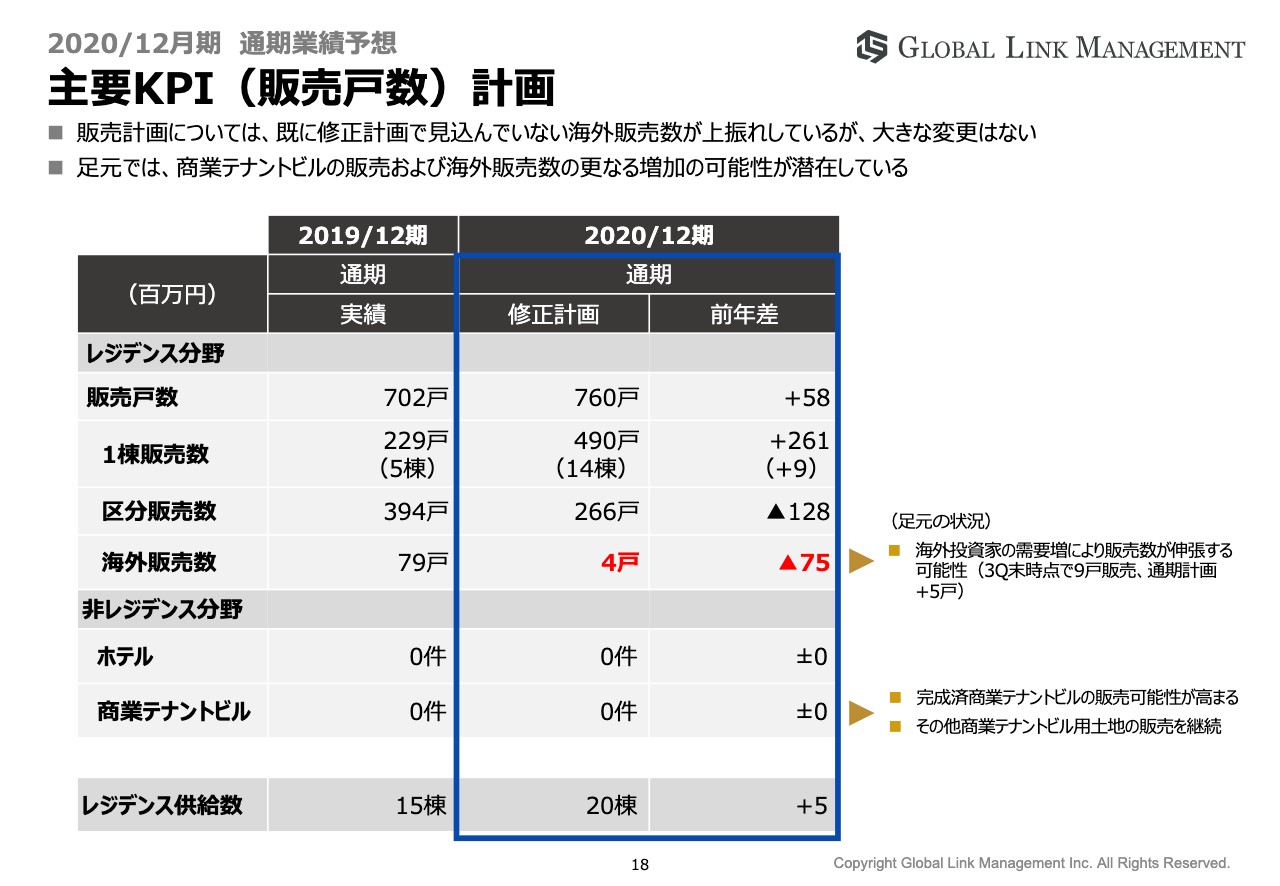

主要KPI(販売戸数)計画

主要KPI計画についてご説明します。海外投資家向け販売および商業テナントビルについては販売⾒通しの予測が困難なため、修正計画には織り込んでいませんが、すでに修正計画で⾒込んでいない海外販売数として、第3四半期末時点で9⼾の販売が完了しています。

また⾜元では、商業テナントビルの販売および海外販売数のさらなる増加の可能性が潜在しています。

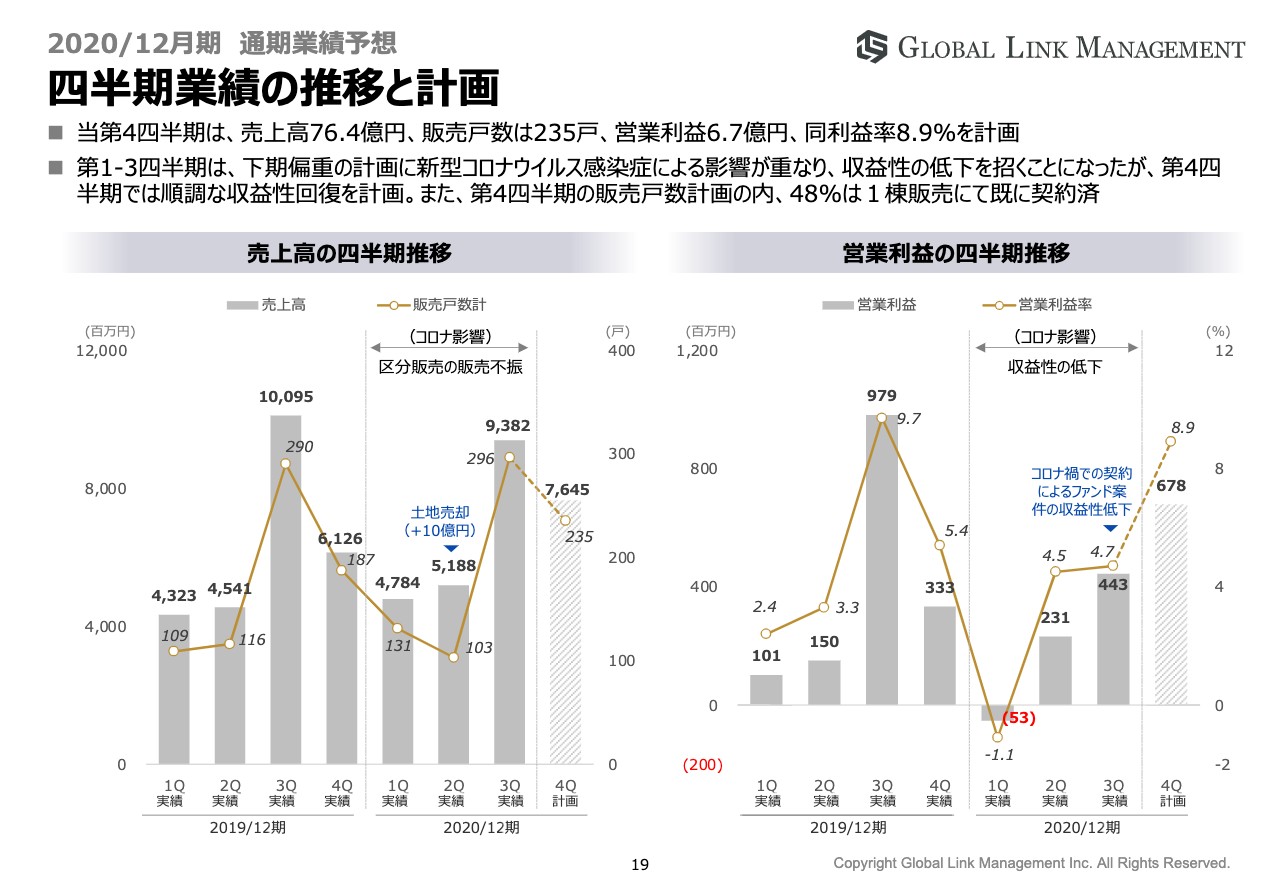

四半期業績の推移と計画

四半期業績の推移と計画をご説明します。第1四半期から第3四半期は、下期偏重の計画に新型コロナウイルス感染症による影響が重なり、収益性の低下を招くことになりました。しかし、第4四半期では8.9パーセントの営業利益率を⾒込んでおり、順調な収益性の回復を計画しています。

また、第4四半期の販売⼾数計画のうち、48パーセントは1棟販売にてすでに契約が済んでいるため、区分販売の進捗動向を見ながらしっかりと達成していきます。

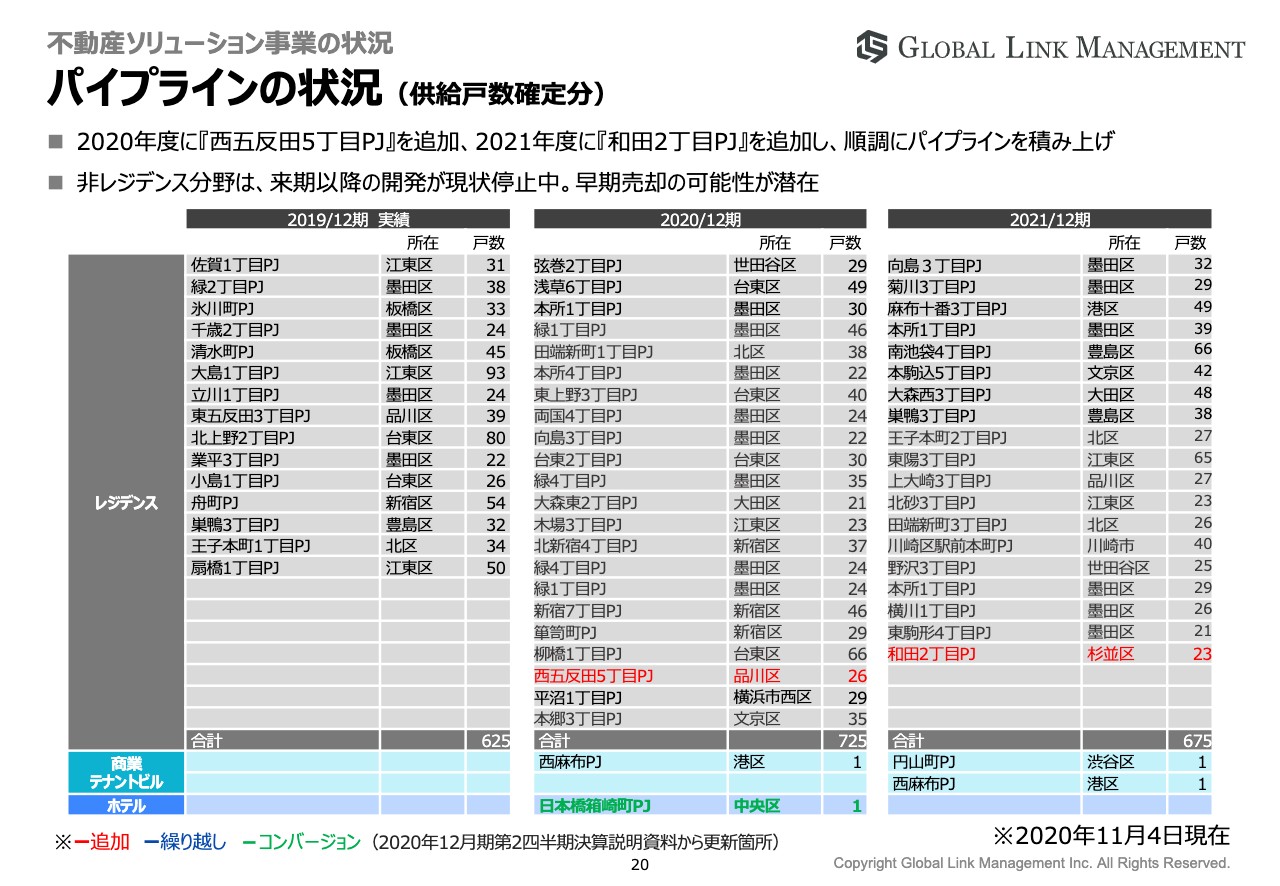

パイプラインの状況(供給戸数確定分)

当社の現在のパイプラインの状況についてご説明します。2020年12月期第2四半期決算説明資料から変更があった部分は、⾊字で記載させていただきました。

⾚字は追加になったプロジェクトで、計画達成に向けて今期、来期と順調に供給⼾数が積み上がっています。⻘字は次期繰り越しになったプロジェクトで、緑字はコンバージョン申請中のプロジェクトです。

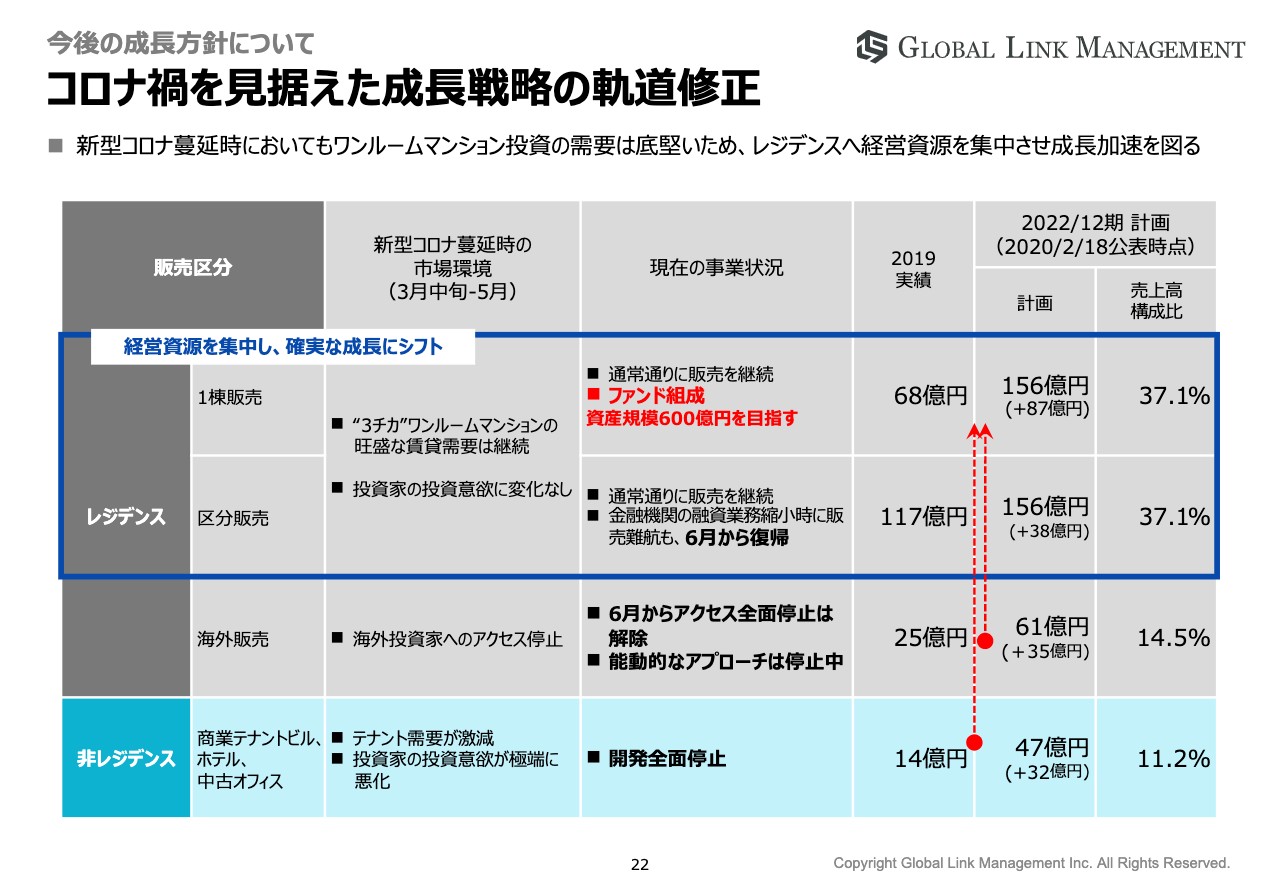

コロナ禍を見据えた成長戦略の軌道修正

最後に、新型コロナウイルスの影響を踏まえて、今後の⽅針を軌道修正させていただきましたので、ご説明します。新型コロナウイルス蔓延時の市場環境、現在の事業環境、そして計画についてご説明します。

市場環境をご覧ください。ワンルームマンション賃貸需要はしっかりと継続しており、投資家についても新規の⾒込み顧客が増えていることを踏まえ、投資意欲に変化はないと感じています。

それに対し、海外販売はアクセスができないとなると販売活動も重ねてできない状況です。⾮レジデンスに関しては、⾮常に⼤きな影響がありました。特にテナント需要が激減し、また投資家の投資意欲が極端に悪化しました。

これを踏まえ、現在は1棟販売、区分販売は通常どおり販売を継続していますが、⾮レジデンス案件については開発を全⾯的に停⽌しています。

2つ⽬に、⾦融機関の業務縮⼩がありましたが、7⽉以降は通常どおりに回復してきています。海外販売については能動的なアプローチは停⽌しています。かつ、⾮レジデンスについても現在開発は全⾯的に停⽌しています。

今後、中計を達成する、また弊社が成⻑していくために、まずはレジデンスに対して経営資源を集中させ軌道修正を図っていきます。

2022年の中計最終⽬標の売上増加額として、海外販売で35億円、⾮レジデンスで32億円ほど増加させていくと考えていましたが、こちらをすべてレジデンスに振り替えていく考えです。

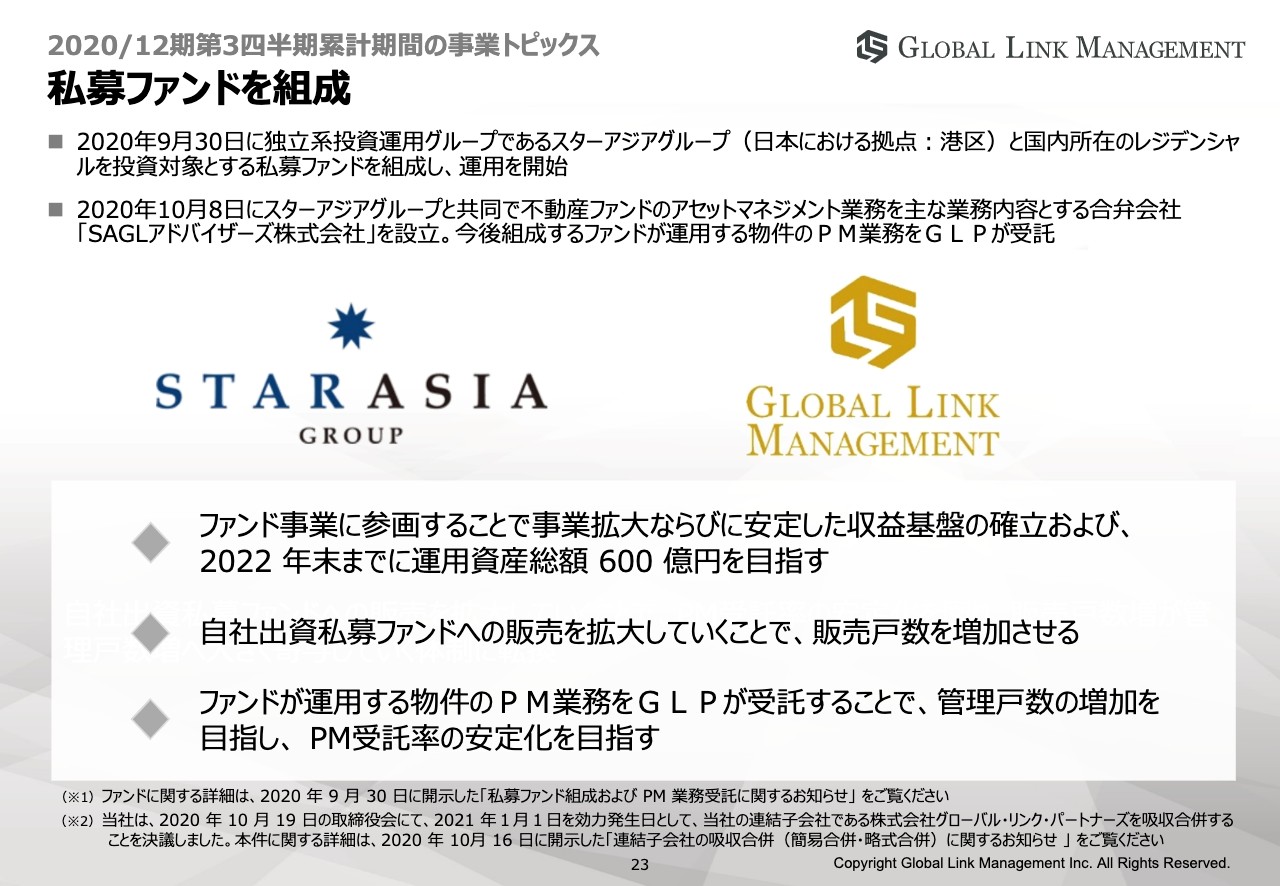

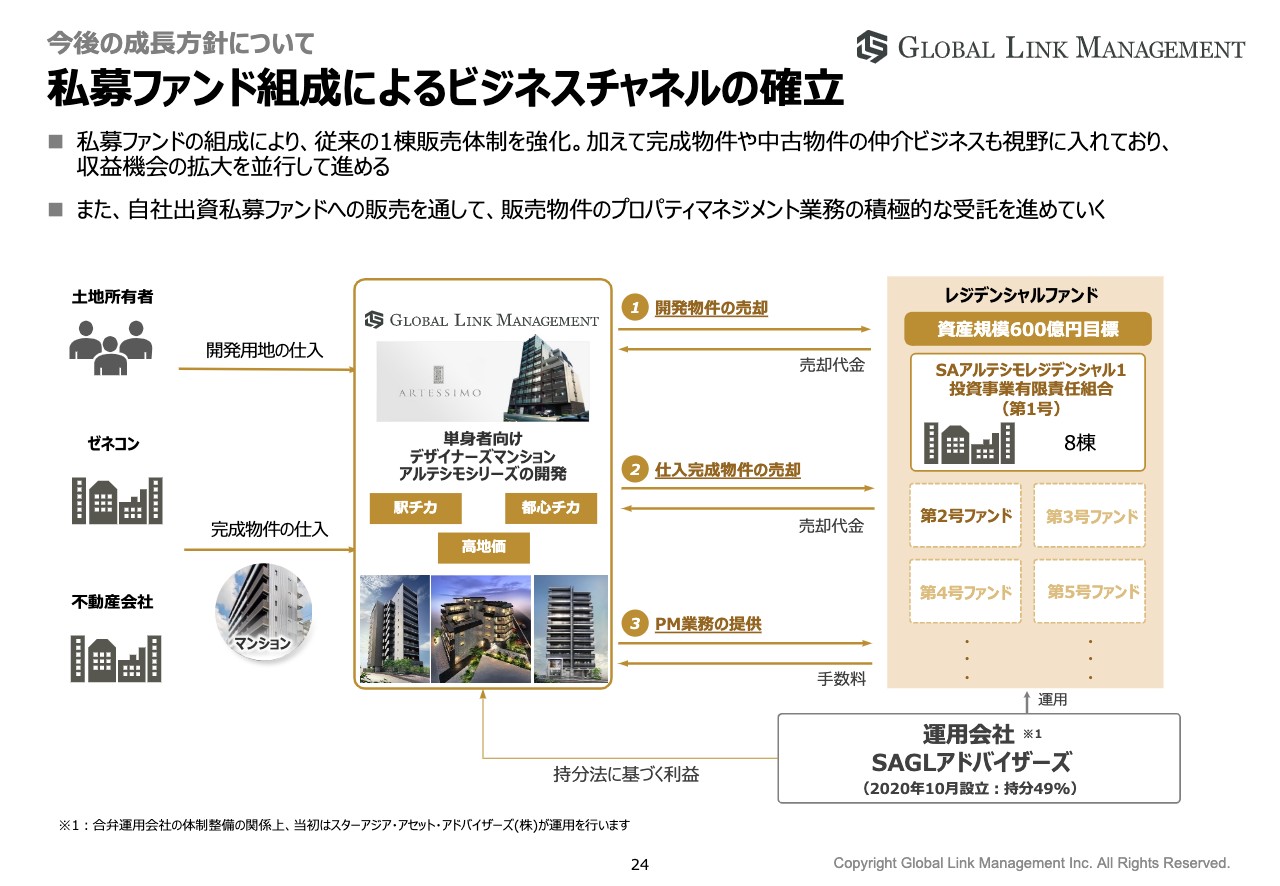

私募ファンドを組成

2020年9⽉30⽇に、独⽴系投資運⽤グループであるスターアジアグループと、国内所在のレジデンシャルを投資対象とする私募ファンドを組成し、運⽤を開始しました。そして10⽉8⽇にはスターアジアグループと共同で、不動産ファンドのアセットマネジメント業務を主な業務内容とする合弁会社「SAGLアドバイザーズ株式会社」を設⽴しました。

私募ファンド組成によるビジネスチャネルの確立

私募ファンドの組成により、従来の1棟販売の体制を強化します。加えて、完成物件や中古物件の仲介ビジネスも視野に⼊れており、収益機会の拡⼤を並⾏して進めていきます。

また、⾃社出資私募ファンドへの販売を通して、販売物件のプロパティマネジメント業務の積極的な受託を進め、同事業の成⻑加速につなげていきます。

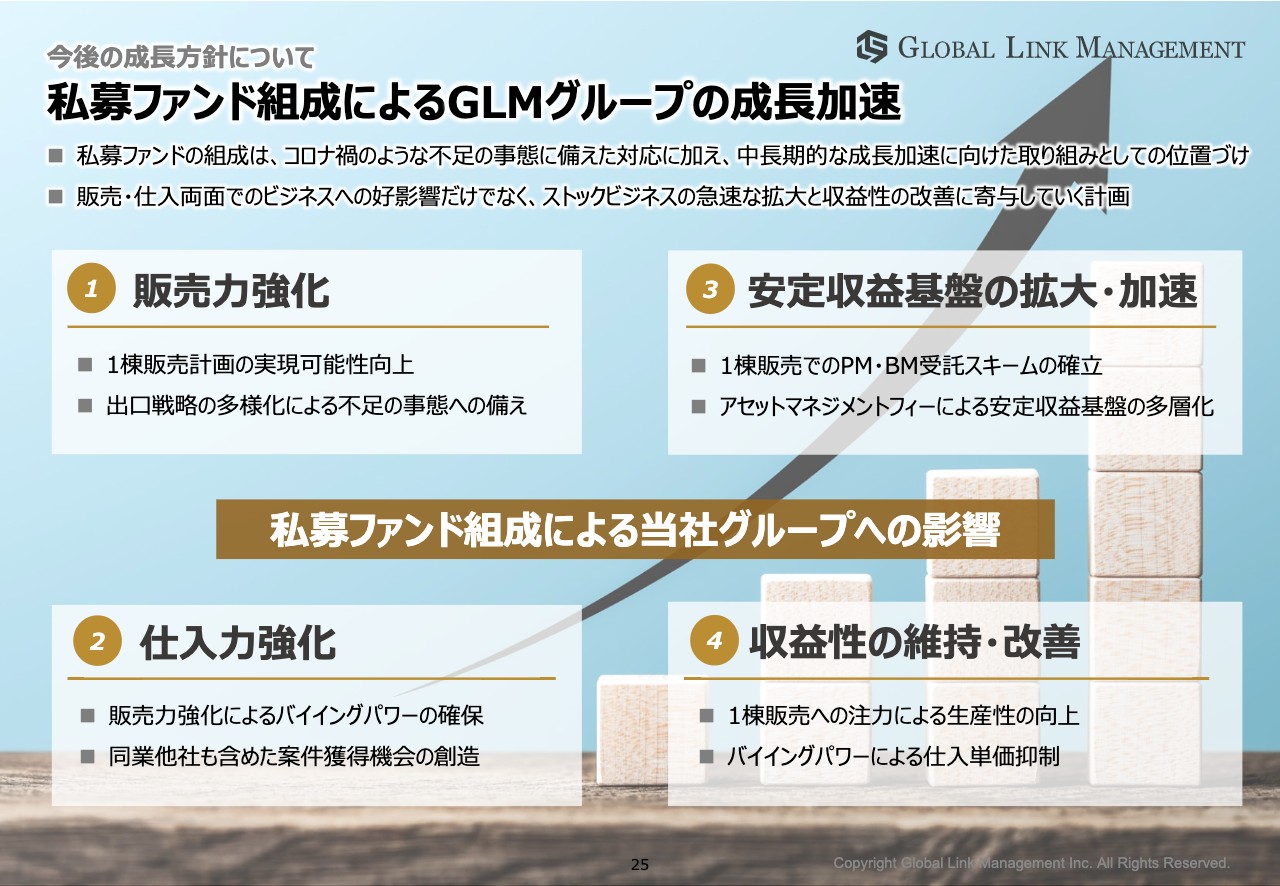

私募ファンド組成によるGLMグループの成長加速

私募ファンド組成による弊社グループの成⻑加速について、ポイントをご説明します。1つ⽬は、1棟販売の計画実現性を上げる、また出⼝戦略を多様化させることです。今回のコロナ禍のような不測の事態に備えておき、販売⼒を強化させるのが1つ⽬の狙いです。

2つ⽬は、1棟販売の販売⼒強化に重ねて、仕⼊れ⼒の強化にも繋がっていくと考えています。

3つ⽬は、安定収益基盤の拡⼤・加速になります。今までは、賃貸管理⼾数は販売⼾数に対してさほど伸びていないと感じ取れますが、これまで1棟販売や卸しでの販売など、弊社が管理しない物件がありました。⾃社出資私募ファンドの組成をしたことで、今後は管理⼾数の増加に寄与していく体制となります。

4つ⽬として、今回のファンド組成により収益性の維持、改善をさせていく狙いがあります。

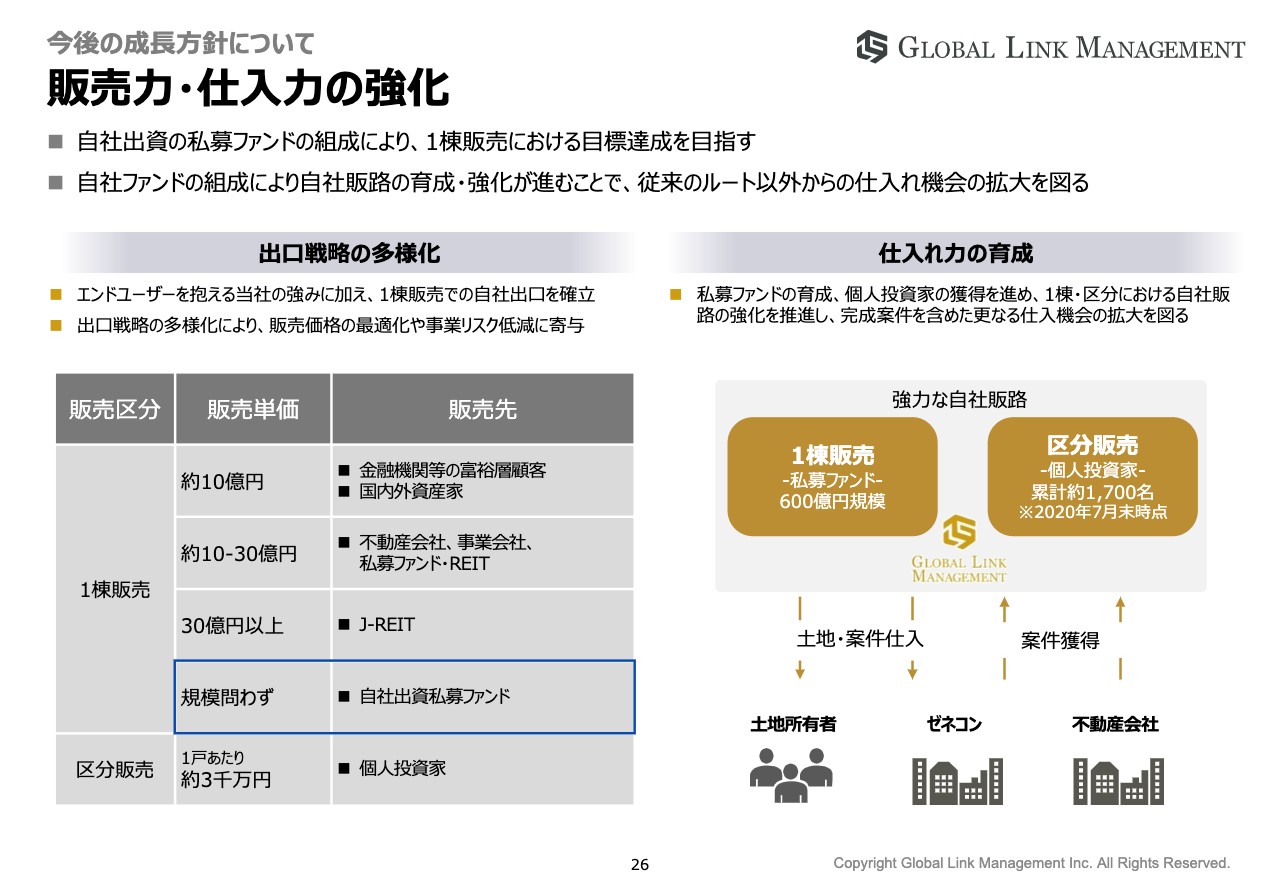

販売力・仕入力の強化

出⼝戦略の多様化についてですが、1棟販売の出⼝を作るために、今回ファンドを組成しました。

1棟販売では、約10億円の物件については⾦融機関の富裕層顧客や国内外の資産家に対して販売していき、10億円から30億円の物件は他社の私募ファンド、事業会社などに販売、30億円以上の⼤型物件はJ-REITに販売してきた実績があったのですが、今回の新型コロナウイルスのような不測の事態が起こると投資家の投資意欲の減退等のリスクがあるため、⾃社の私募ファンドを組成することでリスクを軽減して販売できる体制を整えました。

右側の仕⼊れ⼒の育成ですが、エンドに販売する⼒と1棟販売ができる⼒の両⽅を持つことで、完成案件を含めたさらなる仕⼊機会の拡⼤を図ることが可能になると考えています。

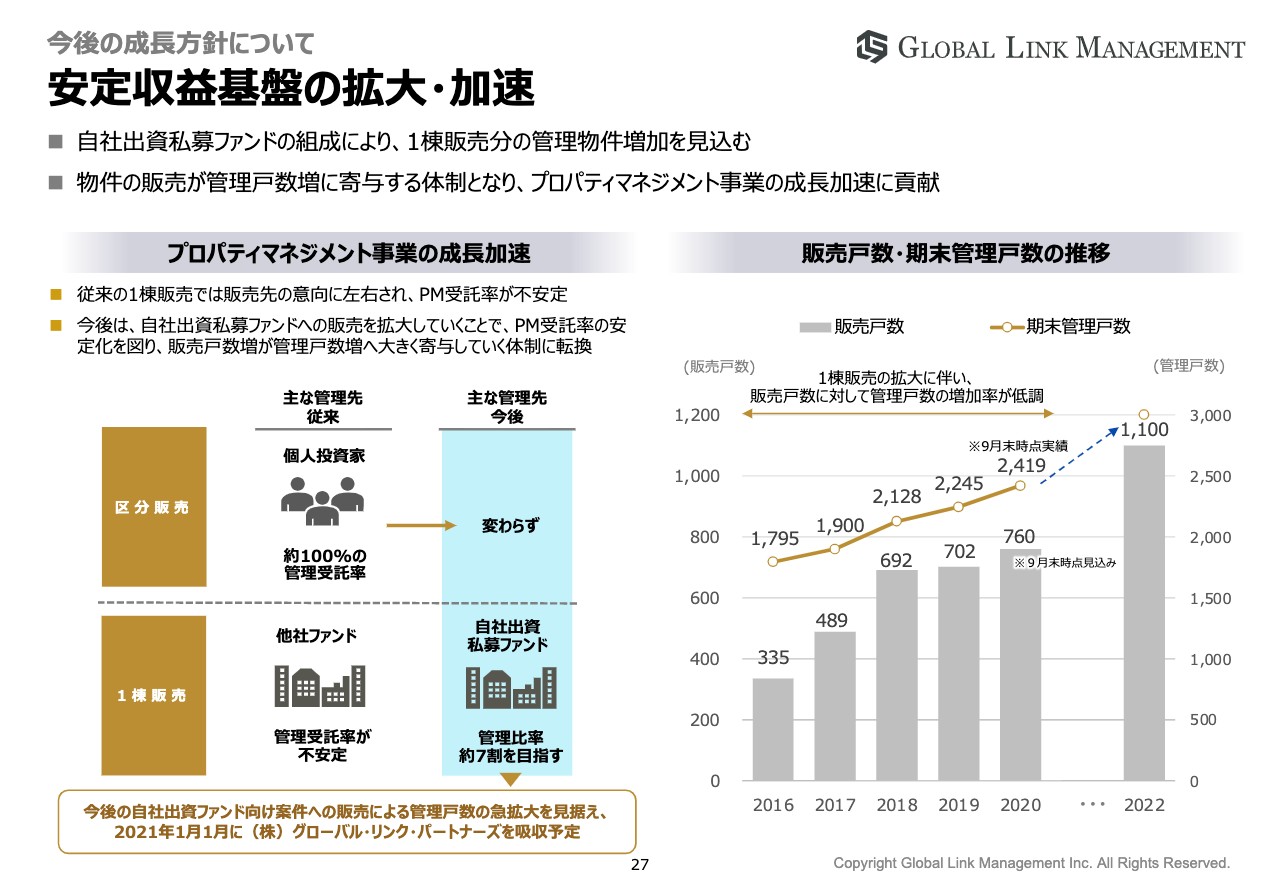

安定収益基盤の拡大・加速

プロパティマネジメント事業の成⻑加速についてです。区分販売については100パーセントの管理受託を⾏っていますが、従来の1棟販売では販売先の意向に左右され、受託率が不安定でした。

今後は、⾃社出資私募ファンドへの販売を拡⼤していくことで、PM受託率の安定化を図り、販売⼾数増が管理⼾数増へ⼤きく寄与していく体制になります。管理費率としては7割を⽬指していきたいと考えています。

右側に記載のとおり、1棟販売の拡⼤に伴い、しっかりと管理⼾数を増加させていけると感じています。

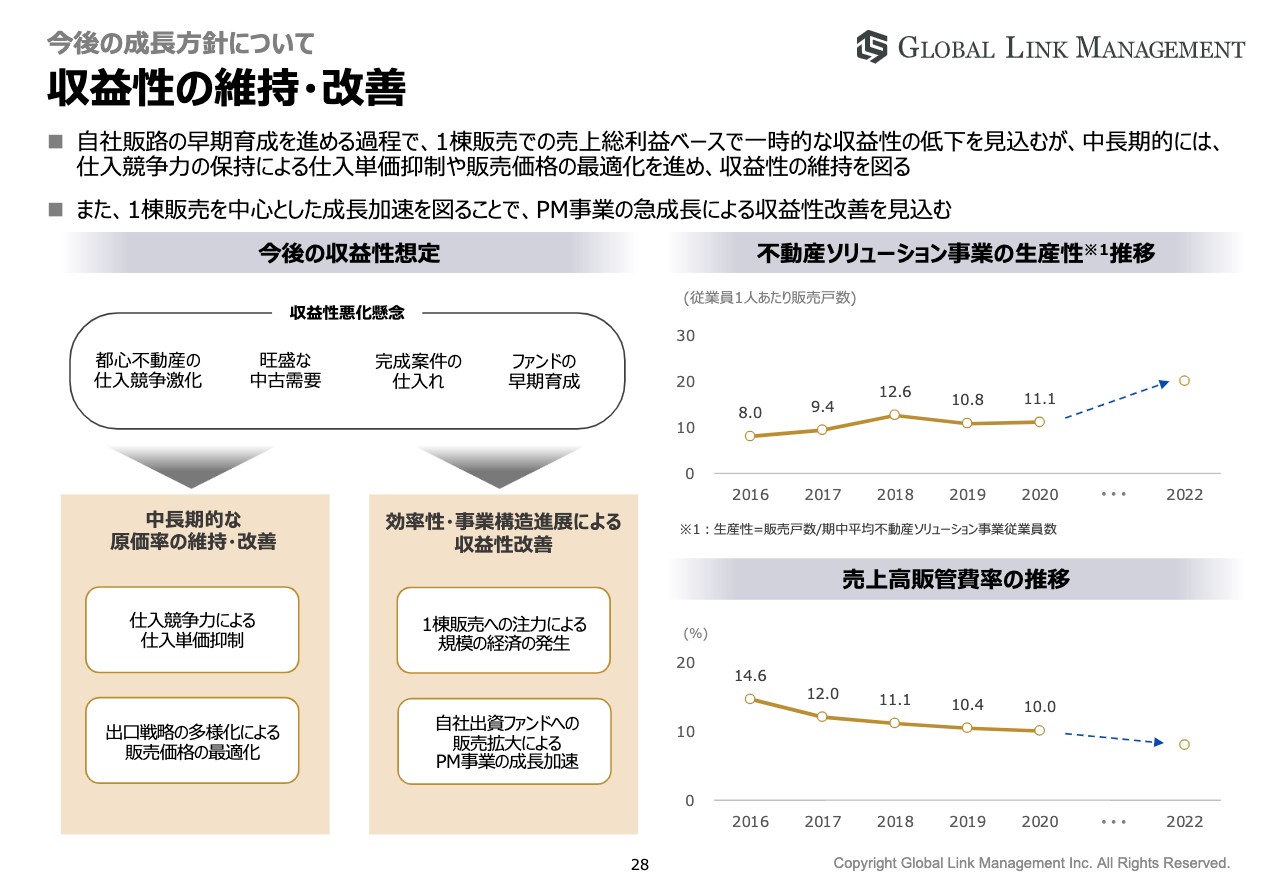

収益性の維持・改善

都⼼の不動産の仕⼊れ環境に関しては、競争が激化していることもあり収益性悪化の懸念がありますが、中⻑期的には販売⼒を拡⼤することが仕⼊れ⼒にも繋がっていきます。

仕⼊れ単価を抑制し、また販売価格の最適化を進め、しっかりと粗利率が取れる販売先を選定することが可能になるため、中⻑期的に原価率の維持・改善が⾒込まれると考えています。

不動産ソリューション事業の⽣産性についてですが、1棟販売に注⼒することで1⼈当たりの⽣産性が向上し、売上⾼販管費率が下がること等により、収益性の改善を⾒込んでいます。

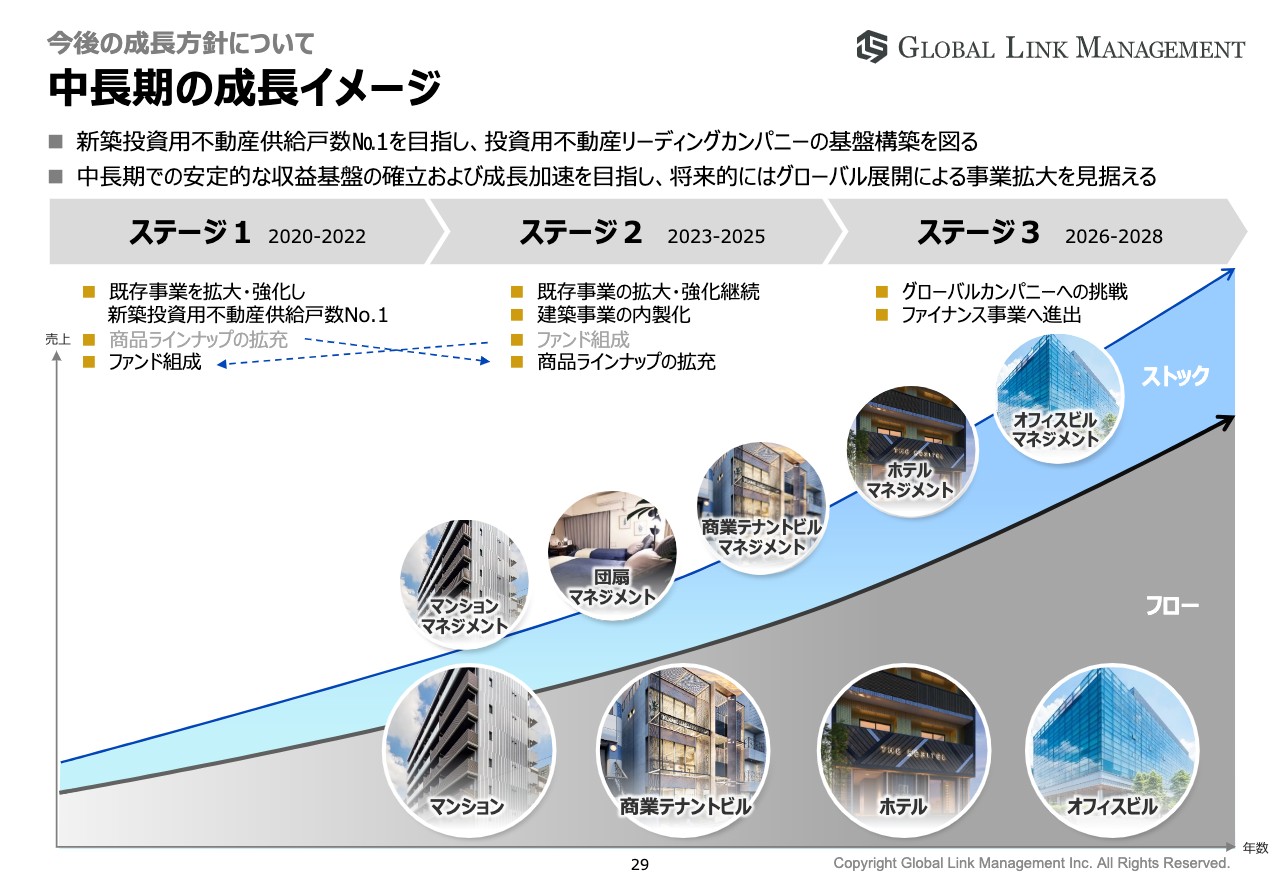

中長期の成長イメージ

最後に、中⻑期の成⻑イメージをご説明します。変更点として、ステージ2に予定していたファンド組成を前倒して⾏い、レジデンスへ経営資源を集中させ、成⻑を加速させていきます。

商品ラインナップの拡充に関しては、⼀旦ステージ2へ移⾏させていただいていますが、中⻑期的な⽬標に変更はありません。

以上が、第3四半期の決算説明になります。ご清聴、ありがとうございました。