2020年10月28日に行われた、株式会社日立製作所2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社日立製作所 執行役専務 CFO 河村芳彦 氏

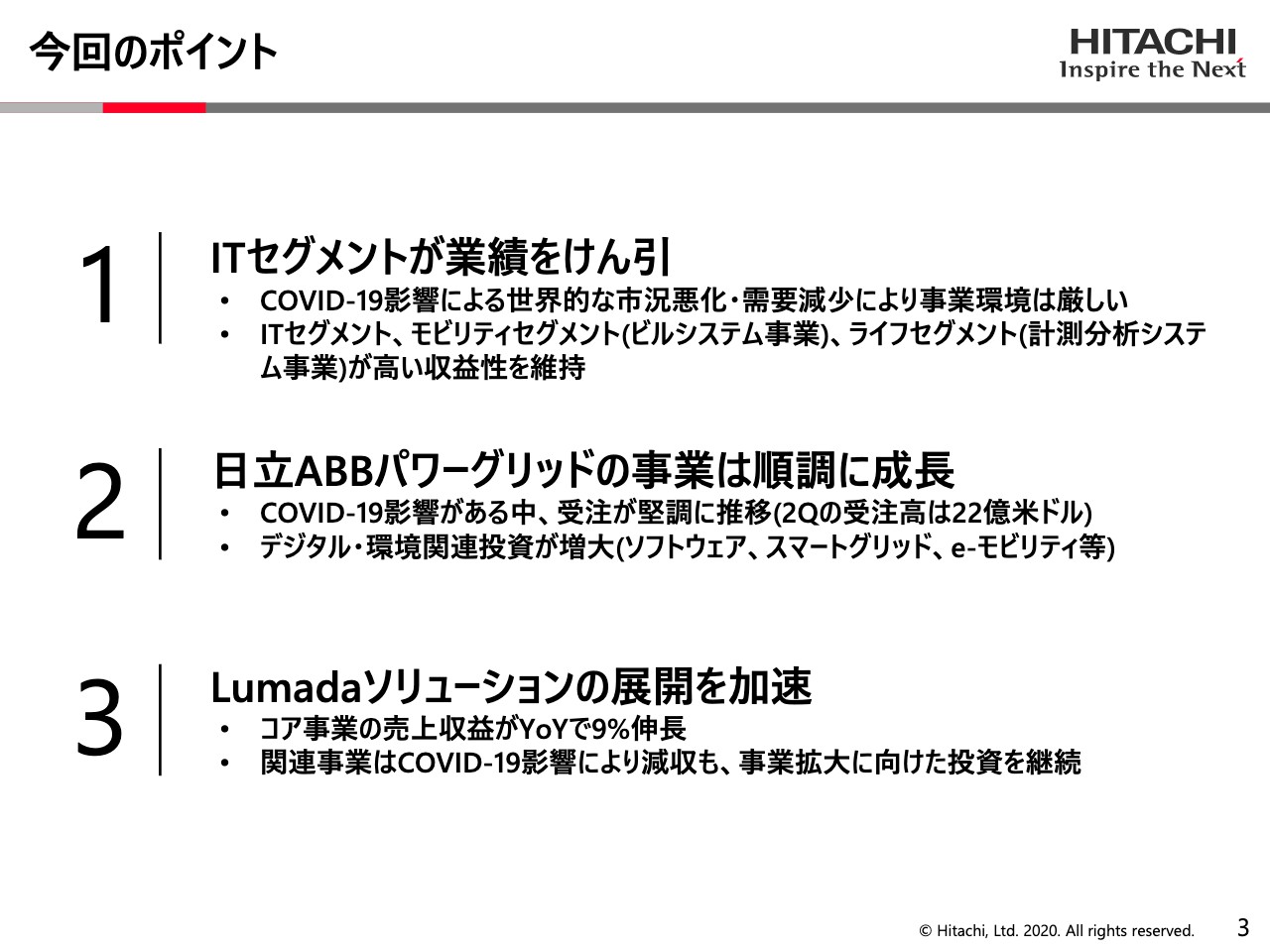

今回のポイント

河村芳彦氏:河村でございます。決算の概要をご説明いたします。まずお手元の資料3ページをご覧ください。

今回の決算のポイントをここに3つほど記載しています。1つは、ITセグメントが全体の収益を大きくけん引しています。ITセグメントに加えて、ここに記載のように、モビリティセグメント、具体的には中国事業のエレベーターの関係と、ライフセグメント、これは日立ハイテクの取り込み効果ですが、これらも貢献しています。

全体として、この第2四半期の利益は計画以上のものになっていると言えると思います。具体的には、この上期、子会社を除いた5セクターの単体では売上が計画比で5パーセント伸びています。これは収益の数字で1,367億円増えているということで、計画からこれだけ改善しています。全体として計画を上回る水準で推移してきているということが第1点です。

それから2つ目は、ABBのパワーグリッドをこの7月に取り込んでいますが、これが順調に推移しており、ここに記載のとおり、この第2四半期の受注高が22億米ドルになっています。このABBのパワーグリッドの事業は、1年間通期で売上がだいたい1兆円から9,000億円ぐらいの間となる計画の事業です。22億米ドルは日本円で2,300億円ぐらいですので、だいたい1四半期であがってくる収益を順調に獲得しているということが言えると思います。

なかんずく、ここで取れている注文ですが、重要なことは環境関連の受注が非常に大きくなってきているということです。具体的にはあとでお話ししますが、ソフトウェアやスマートグリッド、e-モビリティ等が大きく伸びており、環境関連の仕事を中心に受注が増えている状況です。

それから3つ目はLumadaです。これは我が社の戦略コア事業であり、ここに今、重点的に投資していますが、ITの周辺の事業であるコア事業はYoYで9パーセント伸びています。関連事業はITを具体的なセクターに応用する事業です。これはコロナの影響もあって若干伸び具合が落ちていますが、事業拡大に向けて継続的な投資をしていきます。

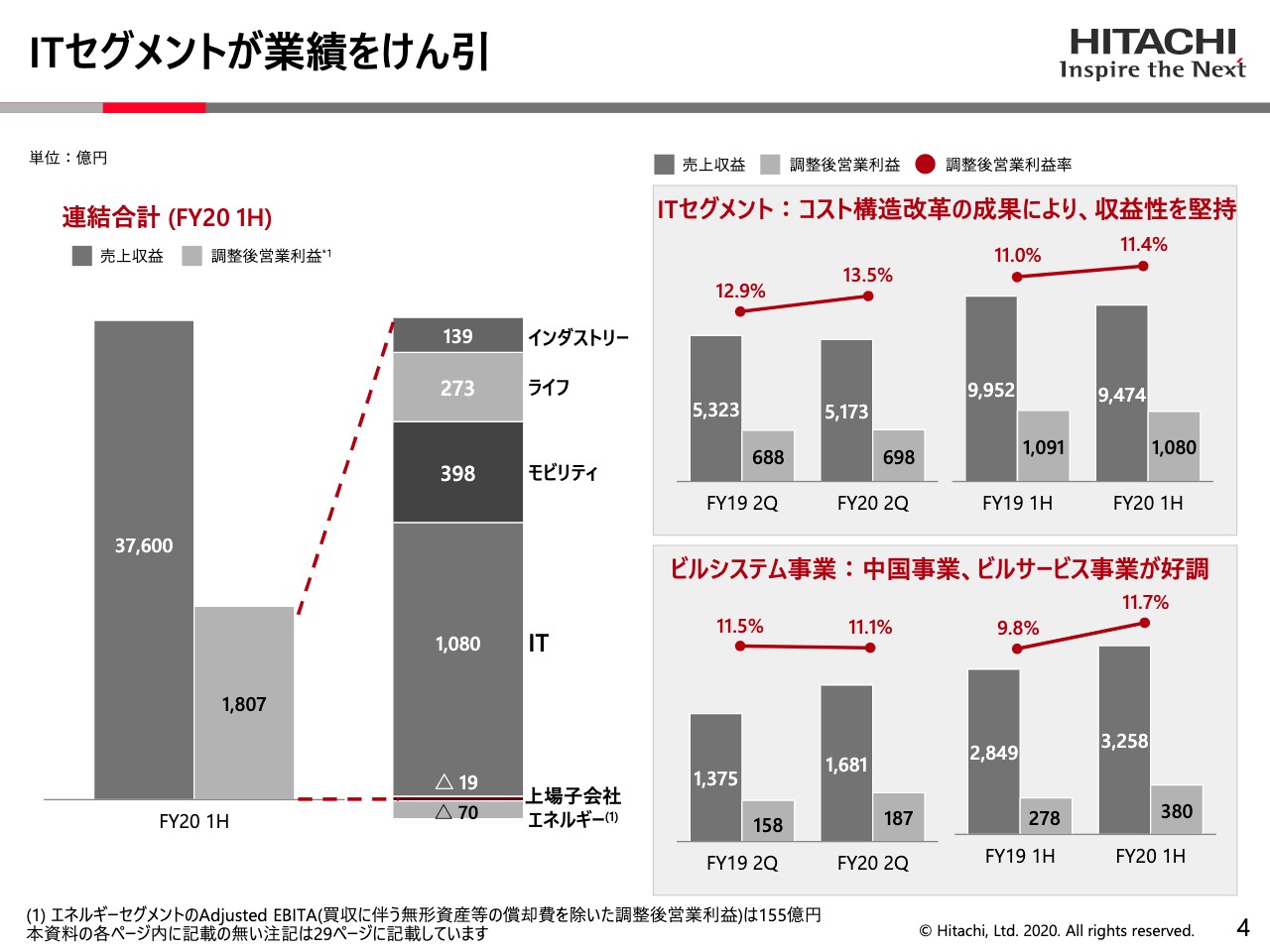

ITセグメントが業績をけん引

4ページをご覧ください。ここで数字をお示ししています。スライド左側の棒グラフが今年度の上半期の数字です。一番左側の濃いグレーの棒グラフが売上収益、売上高です。薄いグレーの棒グラフが調整後営業利益です。濃いグレーの部分、営業収益が3兆7,600億円、営業利益が1,807億円というのが、この第1四半期と第2四半期の合計の上半期の数字です。

右隣の棒グラフをご覧ください。これは左側の1,807億円という数字を分解したものです。これをご覧いただくと、まずITが1,080億円で、全体の利益の約6割を占めています。順々にモビリティ、ライフ、インダストリーとあり、下の方のマイナス19は上場子会社です。それからマイナス70はエネルギーで、ここは取り込んだABBパワーグリッドの償却が大きく出るため、見え方としてはマイナスで出てくるということです。

スライド右側のグラフで示す、2つのセグメントの数字をご覧ください。ITセグメントとビルシステム事業で、上がITセグメントです。このうち左側2つのグラフが第2四半期で、右側2つのグラフが上期です。ここで特にご覧いただきたいのは、左側の去年と今年の第2四半期の比較です。

ITセグメントの線グラフのところに営業利益率が13.5パーセントとあります。これは近年の最高値であり、同業他社のIT専業メーカーに比べるとだいたい倍ぐらい、あるいは倍以上の利益率が出ています。右側の線グラフをご覧いただくと、上期で見ても営業利益率が11.4パーセントということで、非常に高い水準で推移しています。

下のビルシステム事業をご覧ください。ここも上期の営業利益率をご覧いただくと、去年の上半期は9.8パーセントであったのが今年は11.7パーセントまで改善してきており、非常に堅調に推移しているということがご報告できると思います。

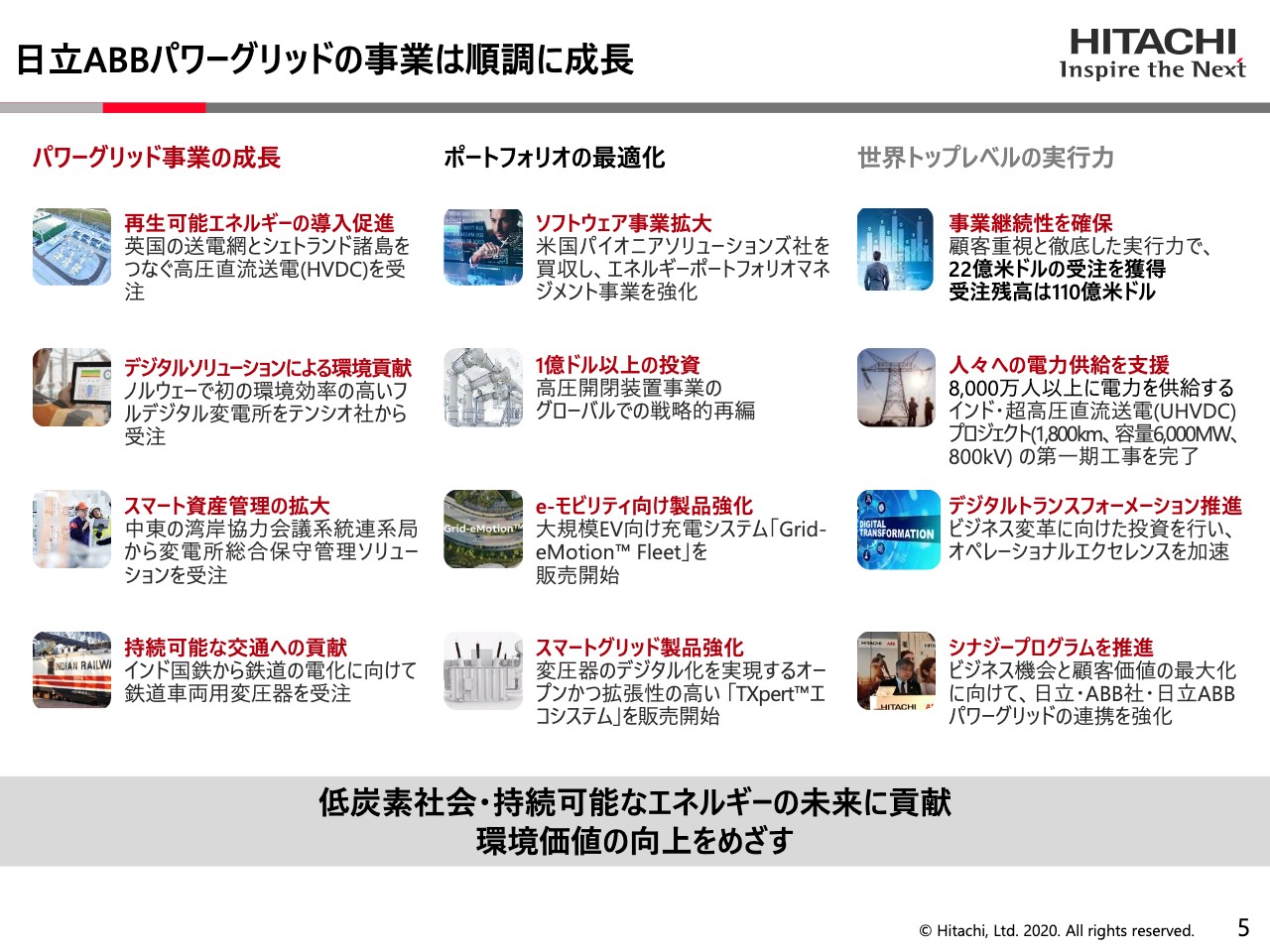

日立ABBパワーグリッドの事業は順調に成長

5ページをご覧ください。先ほどお話ししたパワーグリッドの関係ですが、新しい受注がどうなっているかについて、少し具体的な例でご説明します。カテゴリを3つに分けており、スライド左側がパワーグリッド事業の成長そのもの、真ん中がポートフォリオの入替等の最適化の問題、右側が実行力、プロジェクトを遂行していく能力の強化です。

左側のパワーグリッド事業の成長では、上から2つ目に記載していますが、ノルウェーでフルデジタル変電所を受注できています。これは最適な効率で炭酸ガスを最少化して、変電事業をするというもので、まさに環境事業そのものです。

真ん中の最適化のところをご覧ください。上から3つ目、e-モビリティ向けの製品強化ということで、大規模EV向けの充電システムが完成し、販売を開始しています。

右側の実行力のところですが、一番下をご覧ください。これは当社とのシナジーの検討会をすでに複数開始しており、主に環境に焦点を当てながらシナジーを作るということで対応しています。

一番下に書きましたが、今当社は経済価値、社会価値、環境価値の3つを同時に追求するということに取り組んでいますが、なかんずく環境価値に関しては、文字どおりこのABBのパワーグリッド事業、HAPGが戦略事業9:54になってきており、ここを中心に環境価値の向上に寄与できると思っています。

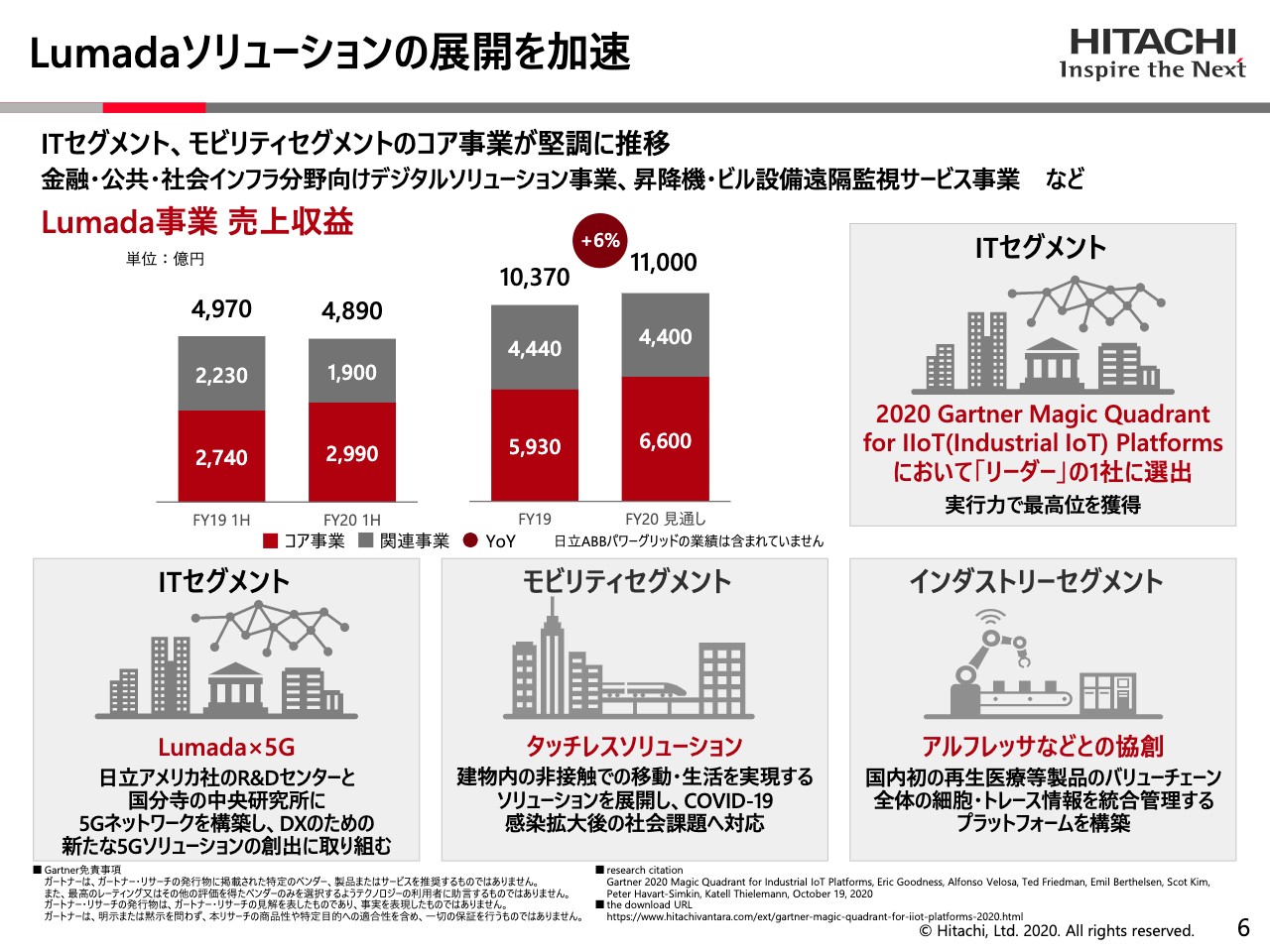

Lumadaソリューションの展開を加速

6ページではLumadaについて触れています。スライド左上の棒グラフですが、左側は上期の数値で、19年度と今年度を比較しています。右側が通期の数値です。通期をご覧ください。去年との比較で売上が1兆1,000億円、率にして6パーセント増加しています。中身を分解すると、右側のFY20の見通しという棒グラフですが、赤い部分がLumadaのいわゆるコア事業で、IT周辺の事業です。

ITを他のセクターと一緒に応用していくというのが棒グラフの上のグレーの部分で、4,400億円です。これは前年度に比べると若干停滞しているように見受けられますが、コロナの影響が過半ですので、今後順調に増大していくであろうと期待しています。

具体的にそのように増加していくという期待を検討する上で顕著な証拠があり、それは記載のような具体的なプロジェクトの進捗の状況です。グラフのすぐ右側に記載しているITセグメントですが、今年のGartnerの「Magic Quadrant」、これは日本語で言うと「魔法の4象限」と言うのだと思いますが、今年はその一番高い象限に私どものLumadaが位置付けられることになりました。

これは他社があと2社選ばれていると聞いていますが、世界的に最高の評価を受けているということです。私どものLumadaは、ユースケースが多いこと、それからお客さまのところでの柔軟性があること、展開のしやすさ等で高評価を得たということです。

スライドの左下、同じくITセグメントになりますが、いよいよ5GとLumadaの応用が始まりました。それから真ん中ですが、モビリティセグメントではタッチレスのソリューションを新しくLuamada上で展開しています。

右下ですが、インダストリーセグメントのところでアルフレッサ、売上2兆円を誇る、問屋さんがもともとの母体で医薬品や医療機器の流通を行う会社です。ここのバリューチェーンに、この医療分野では日本で初めて取り組むということで、Lumadaを活用していただくことになっています。このように、個別に見ていっても新しい展開が入ってきています。

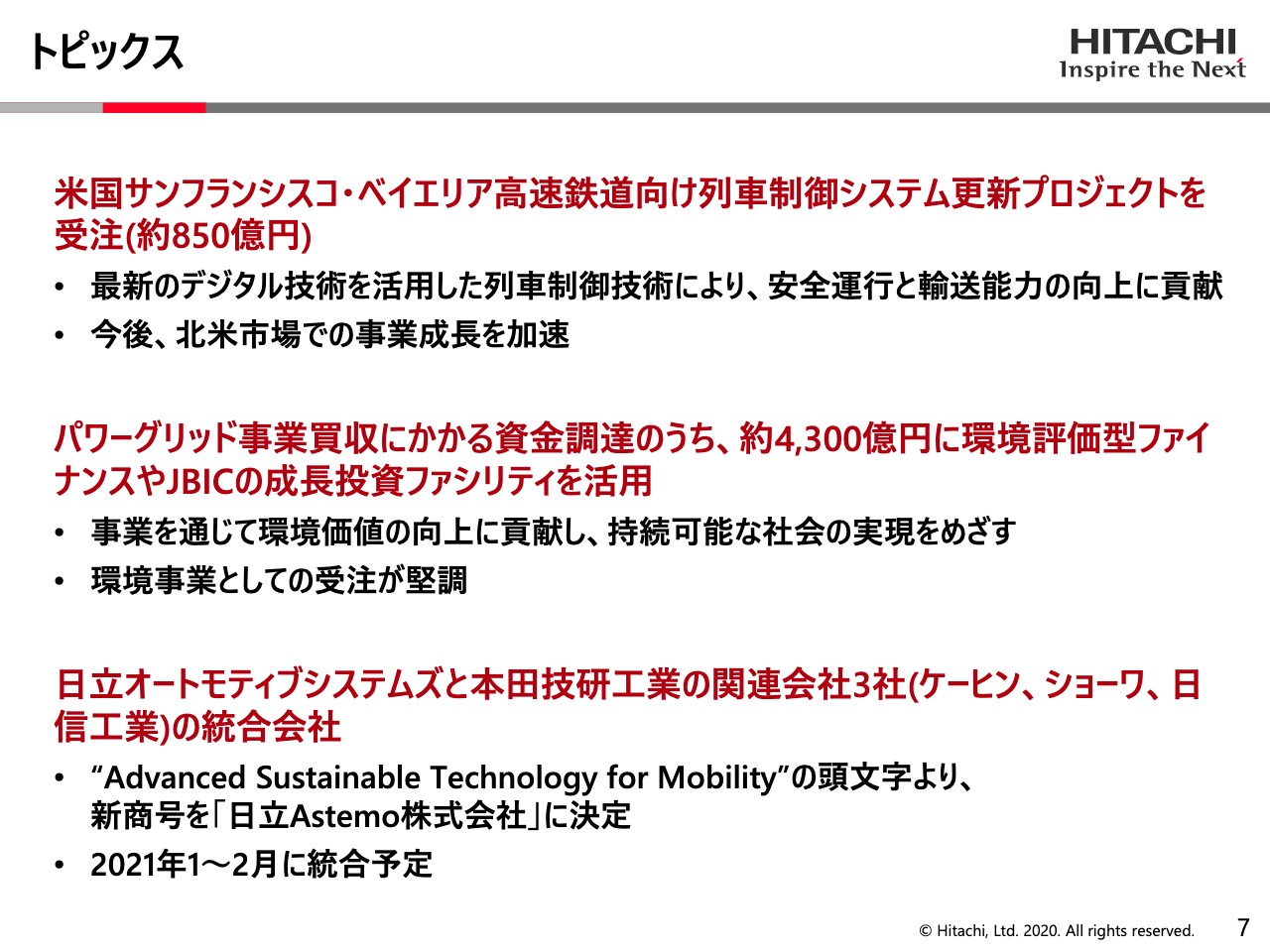

トピックス

7ページでは、この第2四半期で特に大きなトピックスを3つほど挙げています。1つはアメリカのサンフランシスコでベイエリアの高速鉄道の信号制御システムを受注できました。これはBART、Bay Area Rapid Transitという大変有名な仕組みで、オークランド、バークリーのほうまで行く電車ですが、これで850億円の受注ができました。10年間におよぶ大変大きなプロジェクトの受注ができています。

2つ目に記載しましたが、現在、欧州の鉄道市場がコロナの影響で非常に難しい局面にあります。これからは北米市場が非常に重要であるということで、北米市場への展開を加速しており、これが北米での第1段の大きな受注になります。これから今までの展開が実ってきて、第2段、第3段の受注がご報告できると思いますが、まずはこのBARTが1個取れましたというご報告です。

スライドの真ん中、パワーグリッド事業の買収ですが、ここで1兆円近いデットを立てて、買収資金を用意して買収にいきましたが、うち約4,300億円について、この事業が非常に環境に貢献するという評価をいただき、メガバンクの環境評価型のファイナンスやJBICの成長投資ファシリティ等から資金をいただきました。金融機関においても非常に高く評価してもらっています。

それから一番下、これは本田技研工業の自動車部品会社3社との合弁事業についてです。先般新しい商号、会社名が決まりました。「日立Astemo株式会社」となります。Astemoは記載のとおり「Advanced Sustainable Technology for Mobility」の略です。統合の予定は年明けの1月から2月を目標としており、今着々と準備を進めています。

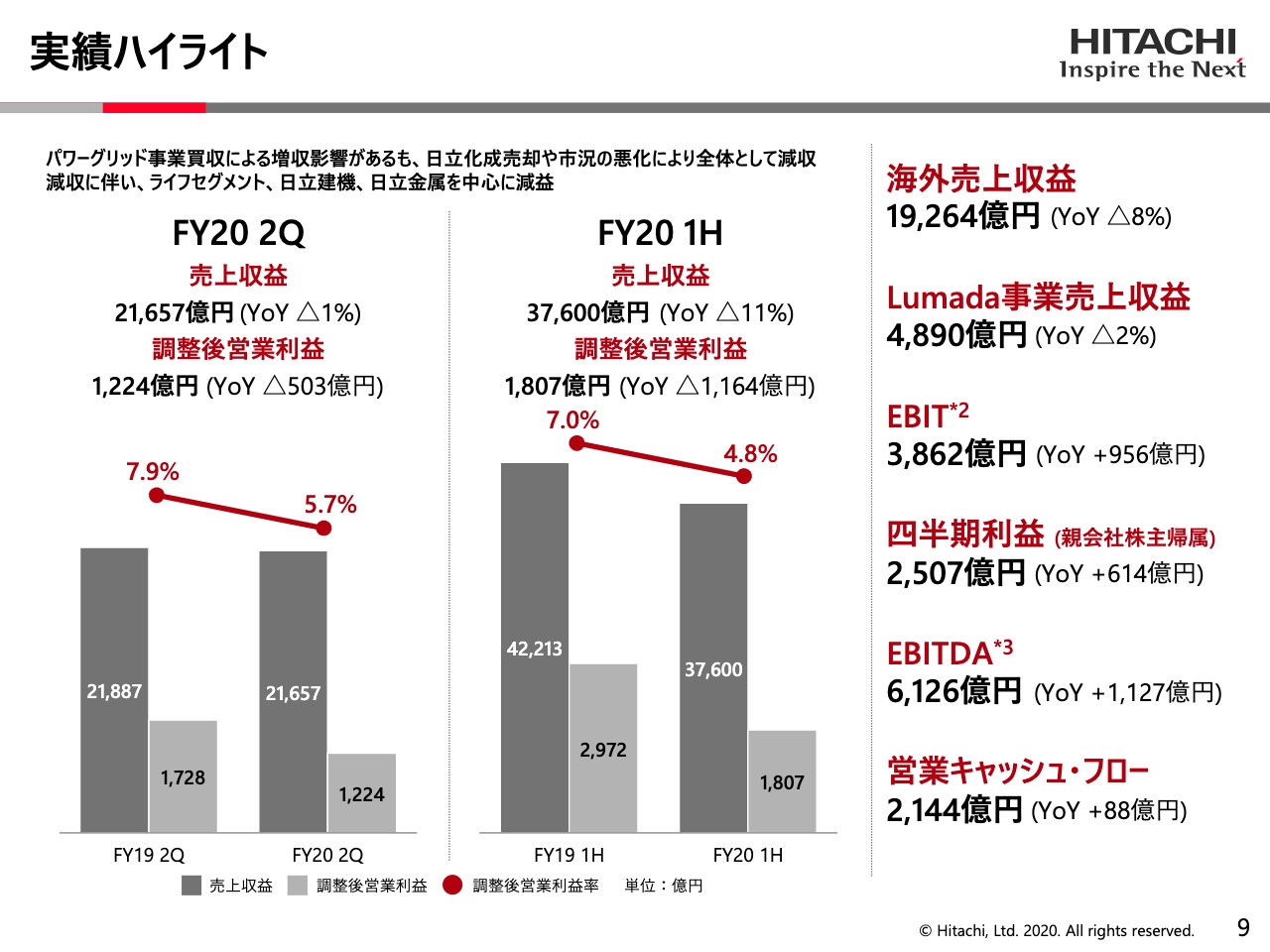

実績ハイライト

続いて9ページをご覧ください。実績のハイライトをご説明します。左側の棒グラフが去年と今年の第2四半期のみの比較、真ん中の棒グラフが去年と今年の上期の比較です。まず左側の第2四半期の比較は、グラフをご覧いただければ一目瞭然ですが、減収減益となっています。

それから右側の上期の比較、これもグラフをご覧いただくと減収減益です。しかし、FY20 1Hの営業利益1,807億円を分解すると、第1四半期が583億円、第2四半期が1,224億円ですので、グッと回復してきているという基調にあります。

スライド右側をご覧ください。ここでキャッシュ項目について少し触れたいと思います。これは上期の数字ですが、上から3つ目にEBITがあります。3,862億円で、これはYoYで956億円増えています。そして1個おいて今度はEBITDAですね。キャッシュ・フローの一番大きい塊ですが、これはYoYで1,127億円増えて、6,126億円になっています。

営業キャッシュ・フローもYoYで88億円増え、2,144億円になっています。キャッシュ・フロー上は計画を非常に上回る水準で利益を出してきているということをご覧いただけると思います。

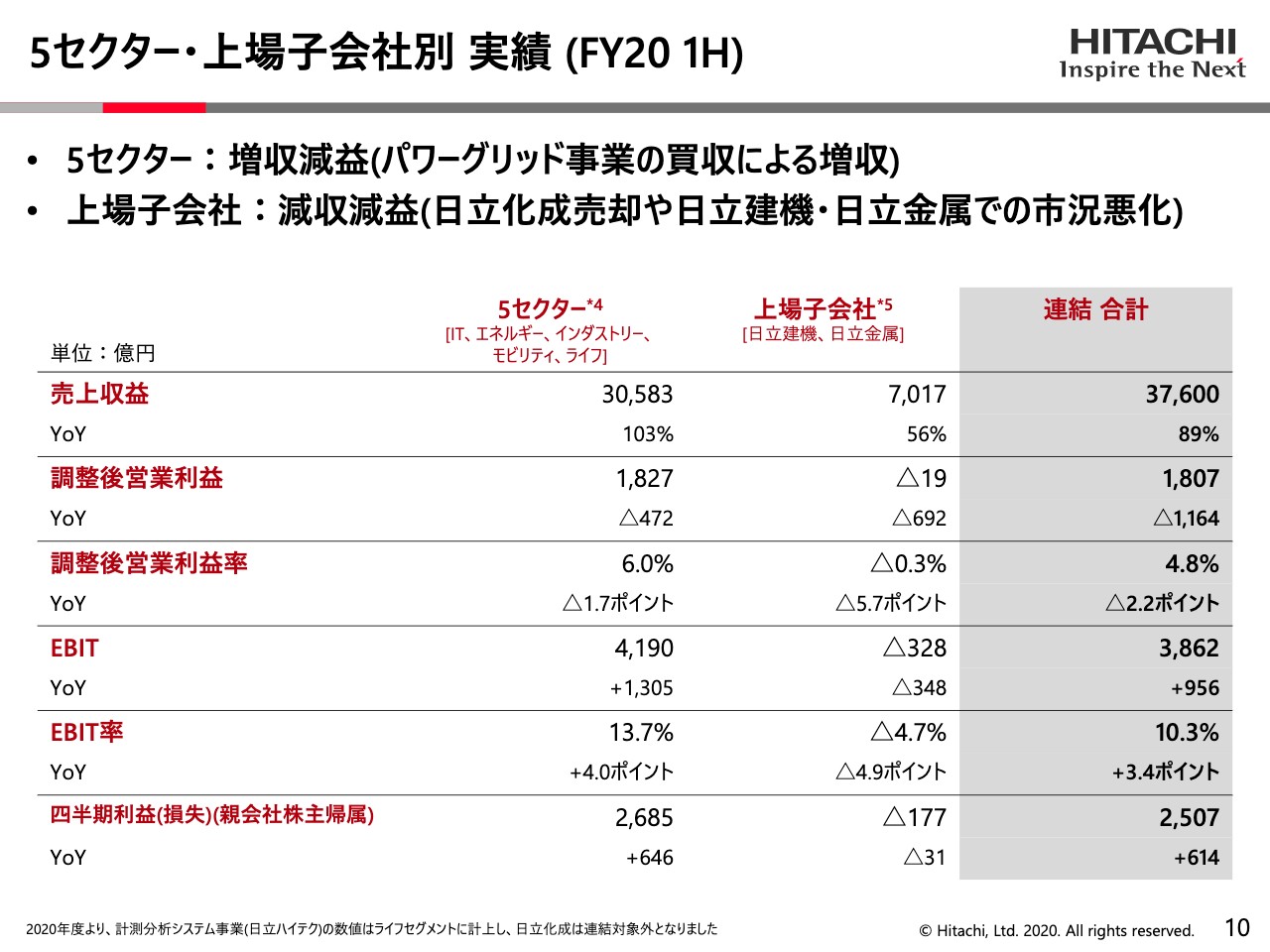

5セクター・上場子会社別 実績(FY20 1H)

10ページをご覧ください。ここで5セクター、いわゆるこの本社単体と、もう今は建機と金属の2社しかありませんが、上場子会社の数字を分解して出しています。左側の5セクターをご覧ください。1番上に売上収益があって、その次の103パーセントというのは、去年に比べて増えたということですね。ここはいわゆる増収のところです。

ところが、次の調整後営業利益のところは1,827億円で、マイナス472億円で減益です。増収減益ということです。そして右側の上場子会社の売上収益をご覧いただくと56パーセントで減収、調整後営業利益はマイナスの692億円で減益、つまり減収減益です。「5セクターは増収」「上場子会社は減収」ということになっています。

もう1個ご覧いただきたいのが調整後営業利益率ですが、5セクターが6.0パーセント、上場子会社は激しくコロナに打たれていることもありマイナス0.3パーセントです。連結の合計では4.8パーセント、2.2ポイント下がっているということです。

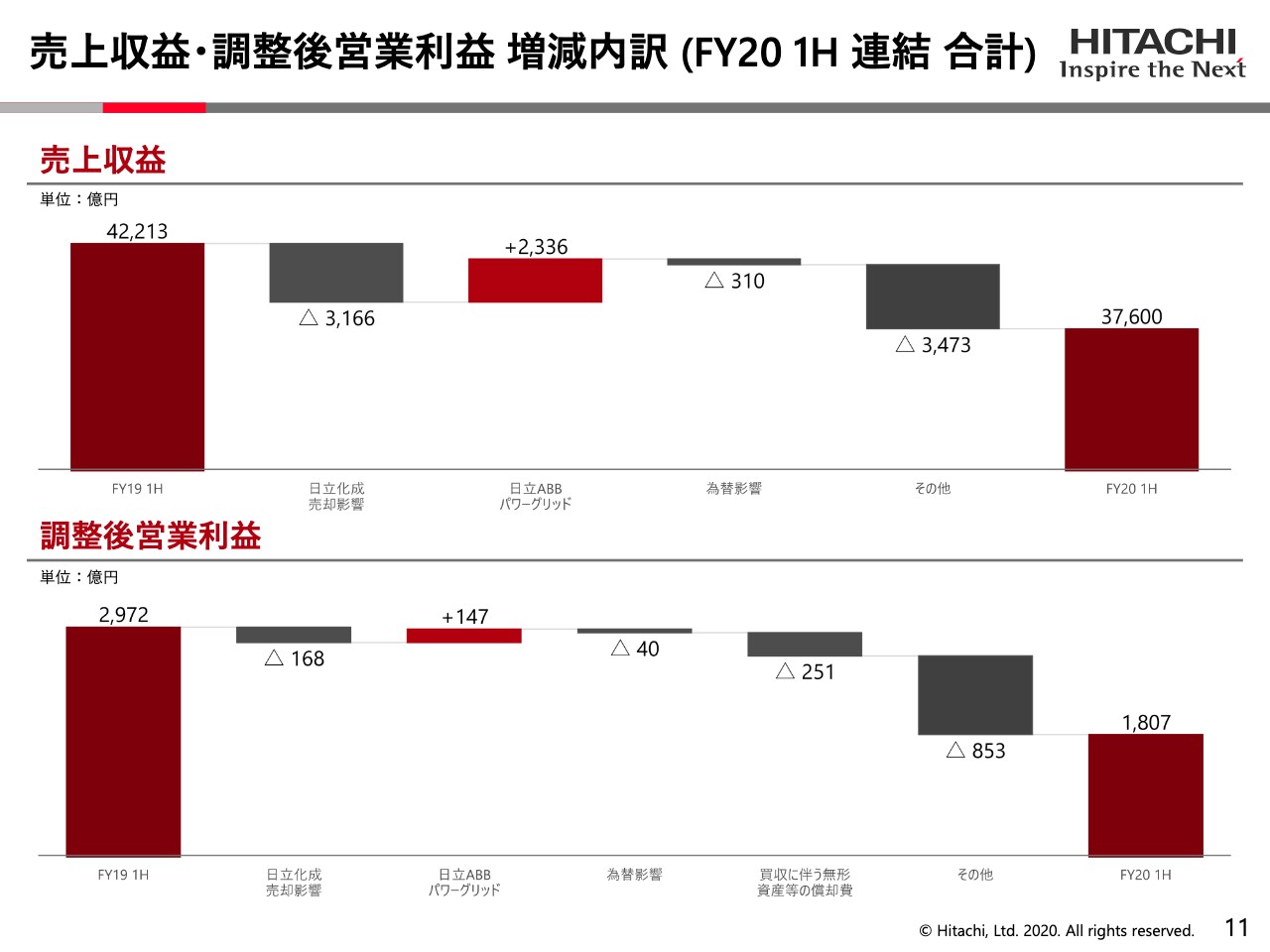

売上収益・調整後営業利益 増減内訳(FY20 1H 連結 合計)

11ページをご覧ください。売上収益と調整後営業利益の、去年から今年に至る流れをウォーターフォールチャートでご紹介しています。売上収益をご覧ください。去年の上期に4兆2,213億円あったものが、今年の3兆7,600億円になるまでを、順番にご説明します。

まず日立化成の売却の影響で、利益が減ります。それからパワーグリッドを入れたので増えます。さらに為替の調整があって、マイナスで出てきています。その他のところに金属、建機、AMS等のマイナスを入れて、全体として一番右側に示す3兆7,600億円という売上収益になります。

同じような展開が下側の調整後営業利益でもあり、一番左側の2,972億円から一番右側の1,807億円に行く過程を示していますが、この項目は上と一緒です。まず日立化成の影響があって、パワーグリッドの影響がプラスであって、為替の影響があります。

その他のところに、事業規模がコロナの影響で小さくなったことや、売価の下落、固定資産の償却が増えたこと等、原価の低減等でネッティングして、マイナスの853億円という数字になっています。仕上がりが一番右側の1,807億円ということです。ここまでが第2四半期の概要です。

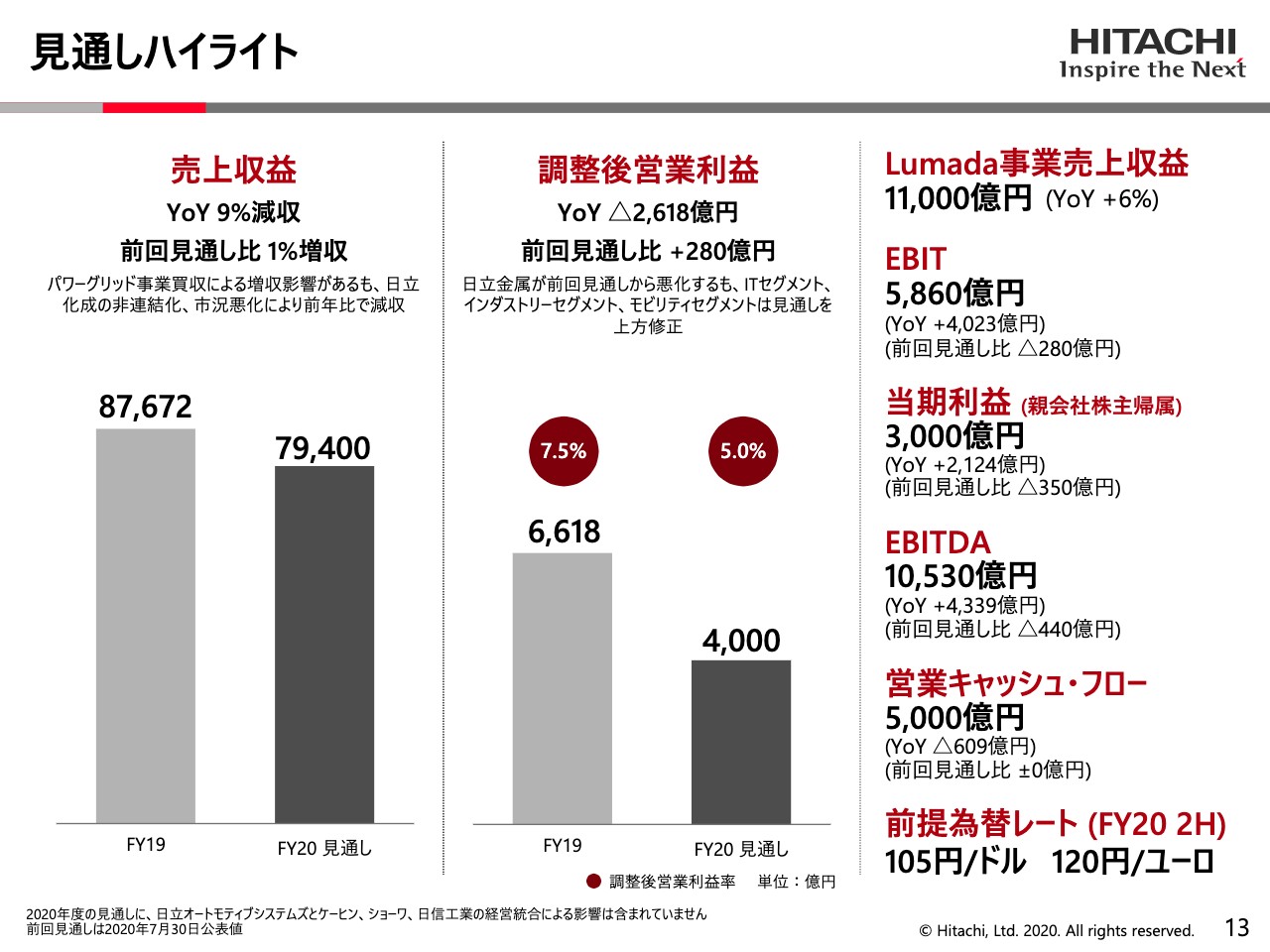

見通しハイライト

続いて、13ページが通期の見通しです。スライドの表は先ほどと同じような構成になっていますが、左側が売上収益、真ん中が調整後営業利益です。売上収益をご覧いただくと、去年と今年の1年間の比較ですが、やはり減収になります。数字が上に記載してありますが、YoYで9パーセントの減収です。

真ん中の調整後営業利益、これもグラフをご覧いただくと一目瞭然ですが、減益になります。今回、FY20の調整後営業利益の見通しを4,000億円と公表します。

スライド右側をご覧いただくと、もう一度キャッシュ・フローの議論になります。上から2つ目、EBITをご覧いただくと、YoYで4,023億円の増加で5,860億円、1個飛ばしてEBITDA、キャッシュフローの一番大きな塊では、YoYで4,339億円増えて1兆530億円ということになります。

営業キャッシュ・フローは具体的な入り繰りがあるため、ここでは5,000億円ということになっていますが、若干YoYで減るということになっています。ここでご覧いただきたいのは、先ほどお話しした年度末の調整後営業利益の目標は4,000億円、当期利益が3,000億円と、今回公表するということです。

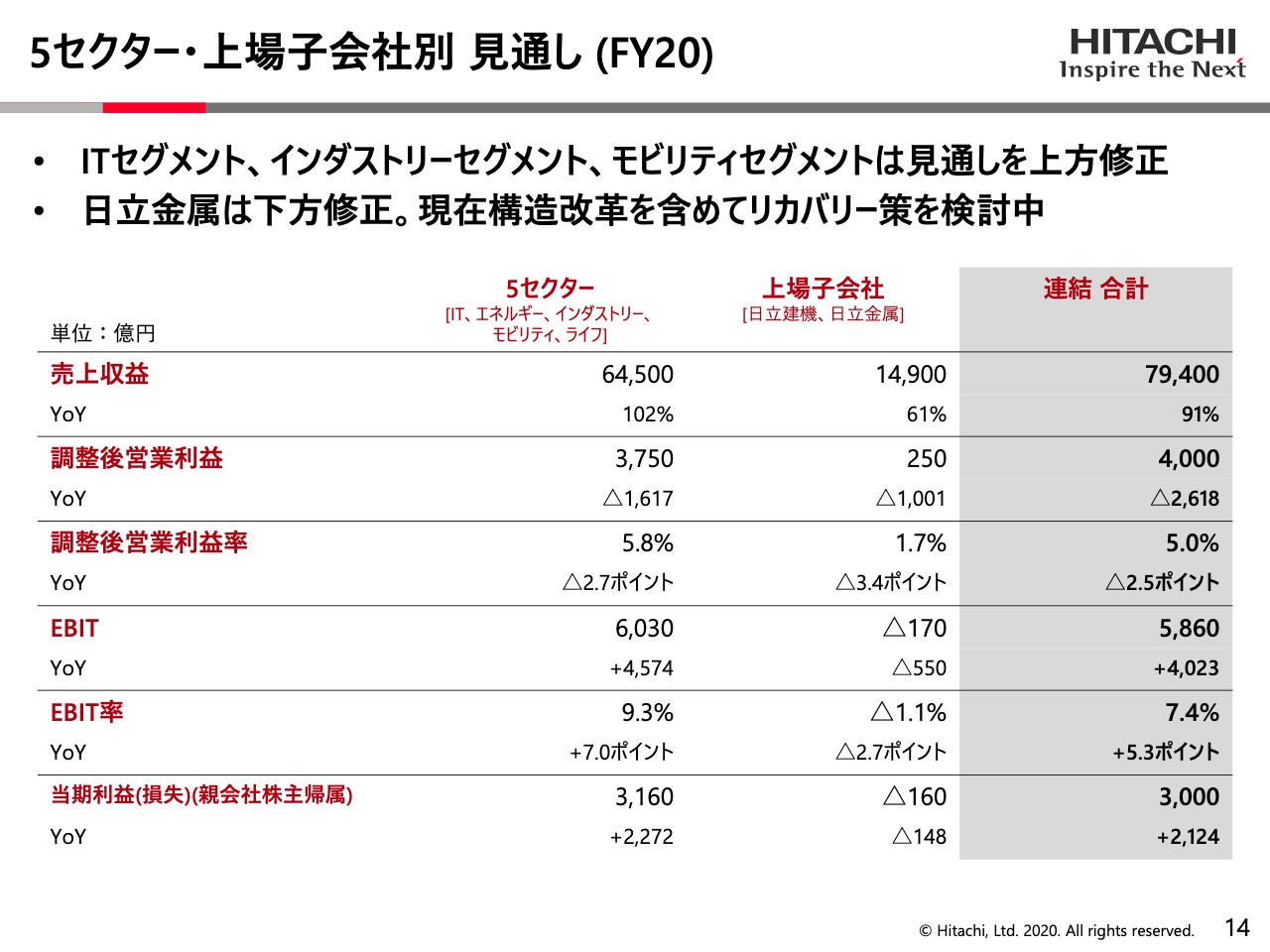

5セクター・上場子会社別 見通し(FY20)

14ページをご覧ください。ここでまた同じように、通期の見通しを5セクター、本体単体と上場子会社で分けて出しています。5セクターのほうをご覧ください。特にこの調整後営業利益のところですね。3,750億円で、1,617億円減っているということです。調整後営業利益率は5.8パーセントです。

右側、上場子会社をご覧いただくと、調整後営業利益が250億円で、これがマイナス1,001億円ということです。調整後営業利益率が1.7パーセントです。そして右側に仕上がりを記載してありますが、連結の合計で、調整後営業利益が先ほどお話しした通りの4,000億円、営業利益率が5.0パーセントという数字を計画しています。

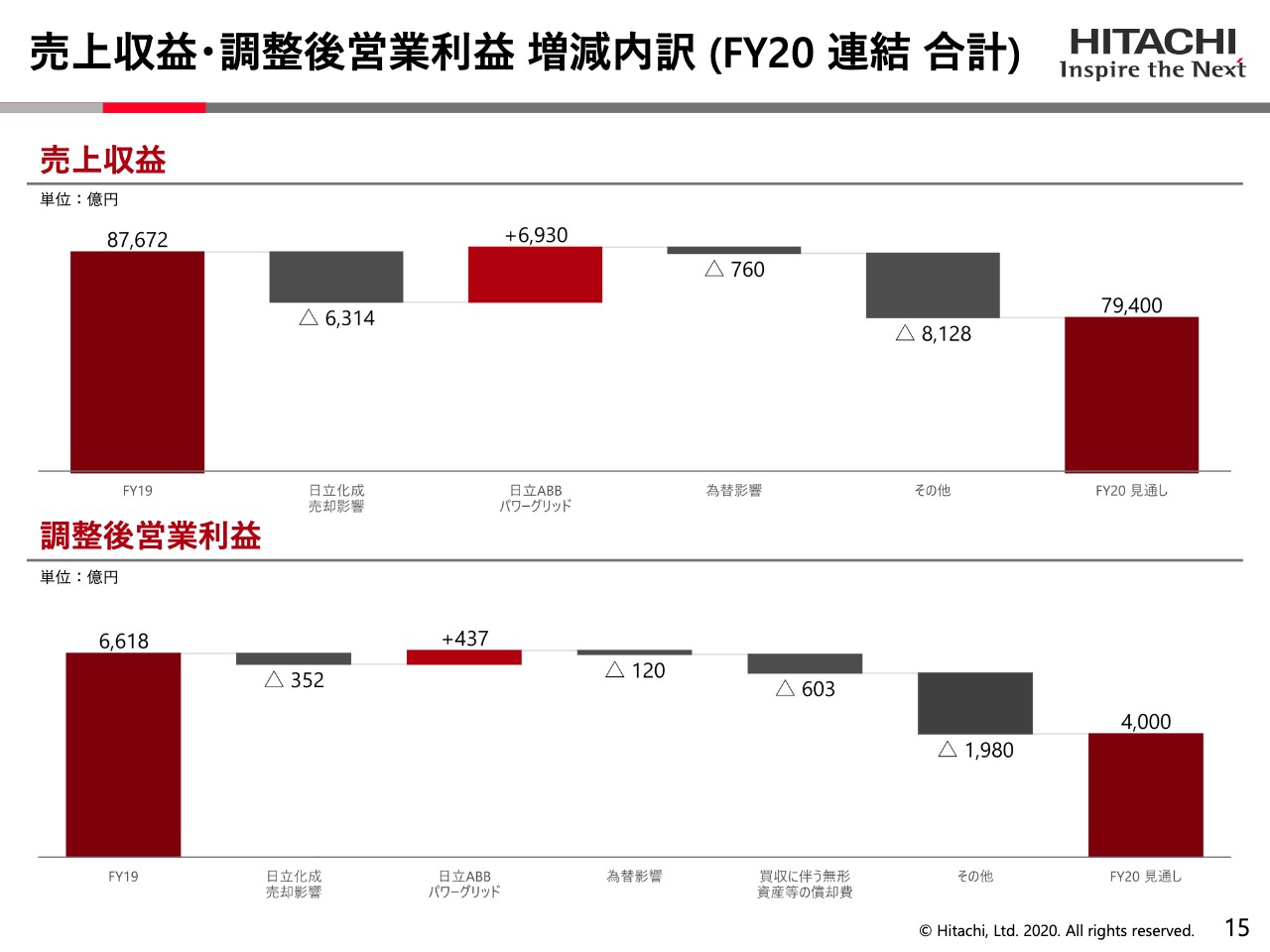

売上収益・調整後営業利益 増減内訳(FY20 連結 合計)

15ページになります。ここでもまた同じように、19年度から20年度に行く入り繰りをウォーターフォールで示しています。上側が売上収益、下側が調整後営業利益です。

売上収益では、去年8兆7,672億円あったものが今年7兆9,400億円になりますが、その出入りを示してあります。日立化成の売却の影響、パワーグリッドの買収の影響、為替の影響、それからその他で金属、建機等のマイナスを見て、7兆9,400億円ということになります。

下側が調整後営業利益で、同じような展開をしてあります。去年の6,618億円が今年は4,000億円ということです。特にその他のところで1,980億円というマイナスを出しています。ここも先ほどの上期の議論と同じようになってきますが、コロナの影響で事業規模が減っていること、売価の下落、有形固定資産の償却等々含めて、原価の低減でネッティングをして1,980億円のマイナス、最終的には右側の4,000億円という数字になります。

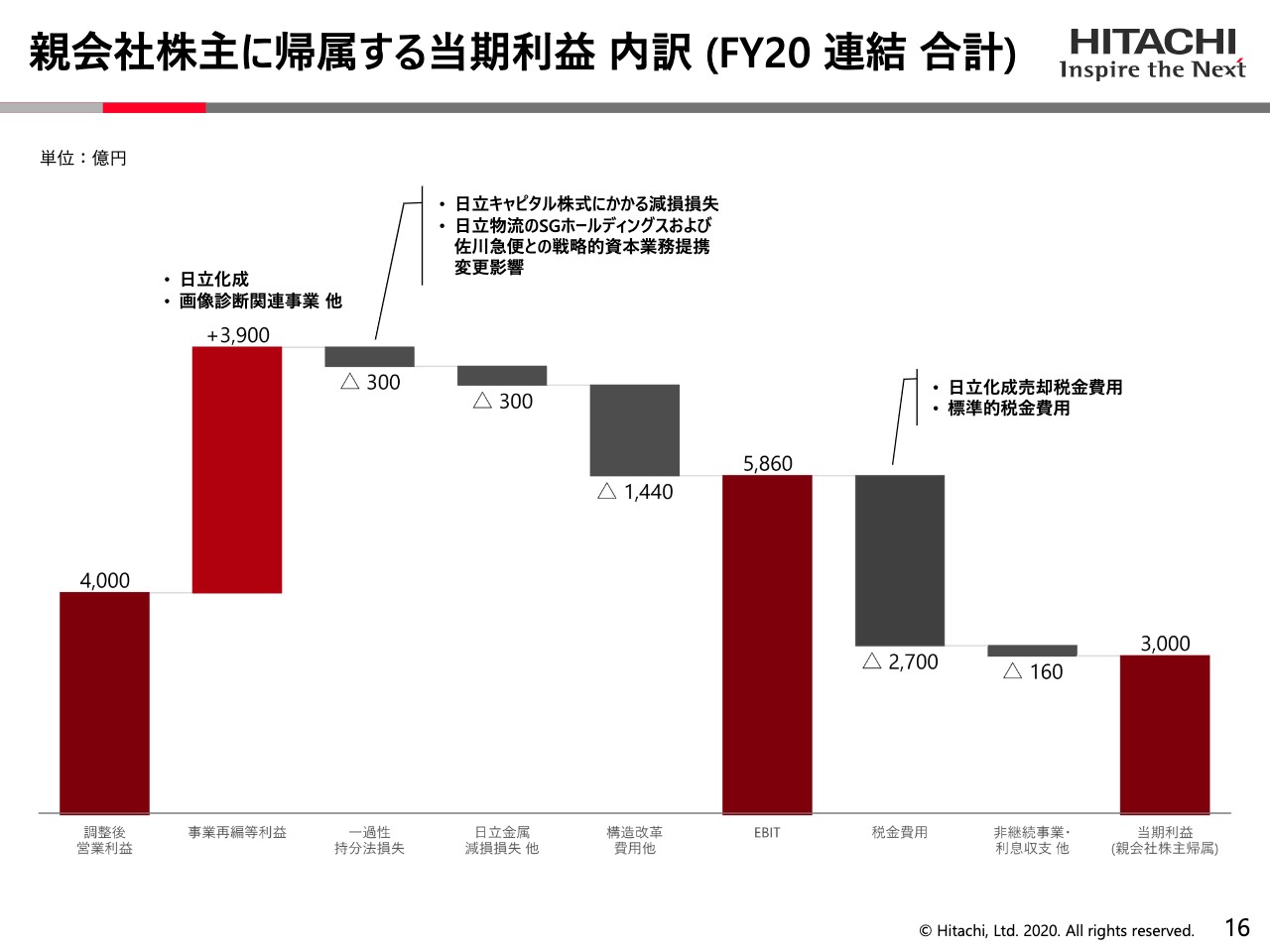

親会社に帰属する当期利益 内訳(FY20 連結 合計)

16ページをご覧ください。これは今回初めて公開する資料ですが、今年の調整後営業利益4,000億円から右側の当期利益3,000億円に行く、その中はどうなっているかを示したものになります。

調整後営業利益の4,000億円からすぐ右側をご覧いただくと、日立化成と画像診断関連の事業売却の益がここに入っており、さらに右隣、日立キャピタル等の株式の減損が一過性持分法損失に入ります。それから日立金属の減損、構造改革費用を取って、EBITが出ます。EBITが5,860億円になりますが、ここから税金費用を引いて、最終的な仕上がりが3,000億円ということです。

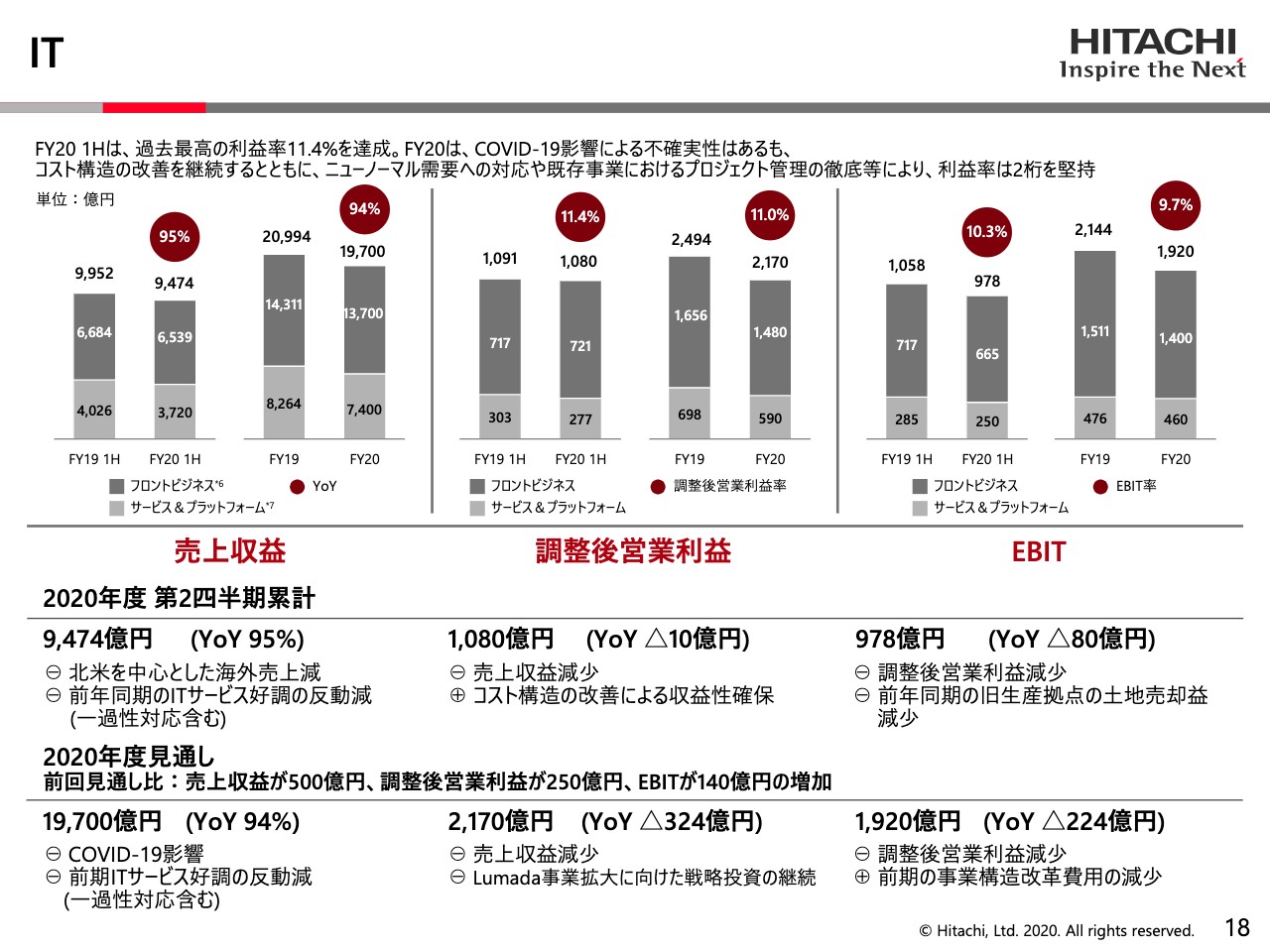

IT

あとは参考資料になりますが、ハイライトだけご説明します。「IT」のところ、スライド真ん中の調整後営業利益のグラフをご覧ください。2つグラフが並んでいますが、左側が上期の去年と今年の比較、そして右側が通年の比較です。グラフ上部の円の中に利益率がありますが、11パーセントという数字をここで出しています。

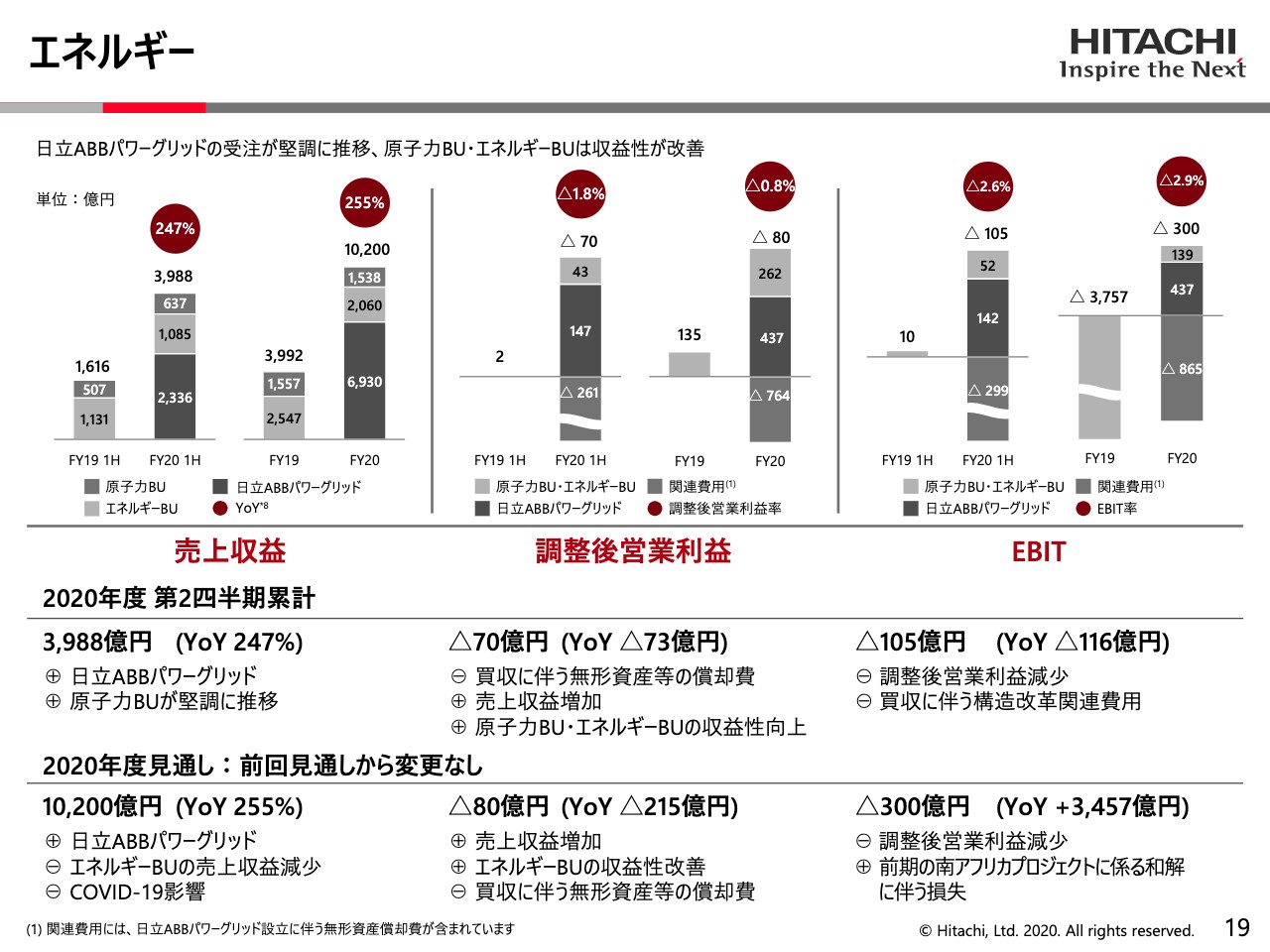

エネルギー

次の「エネルギー」、先ほどと同じようにスライド真ん中の調整後営業利益のグラフをご覧ください。右側のFY20のところで、「マイナス764」という数字が出ています。これはABBのパワーグリッドを取り込んだ後の構造改革の費用と、PPAの償却を合計したものです。

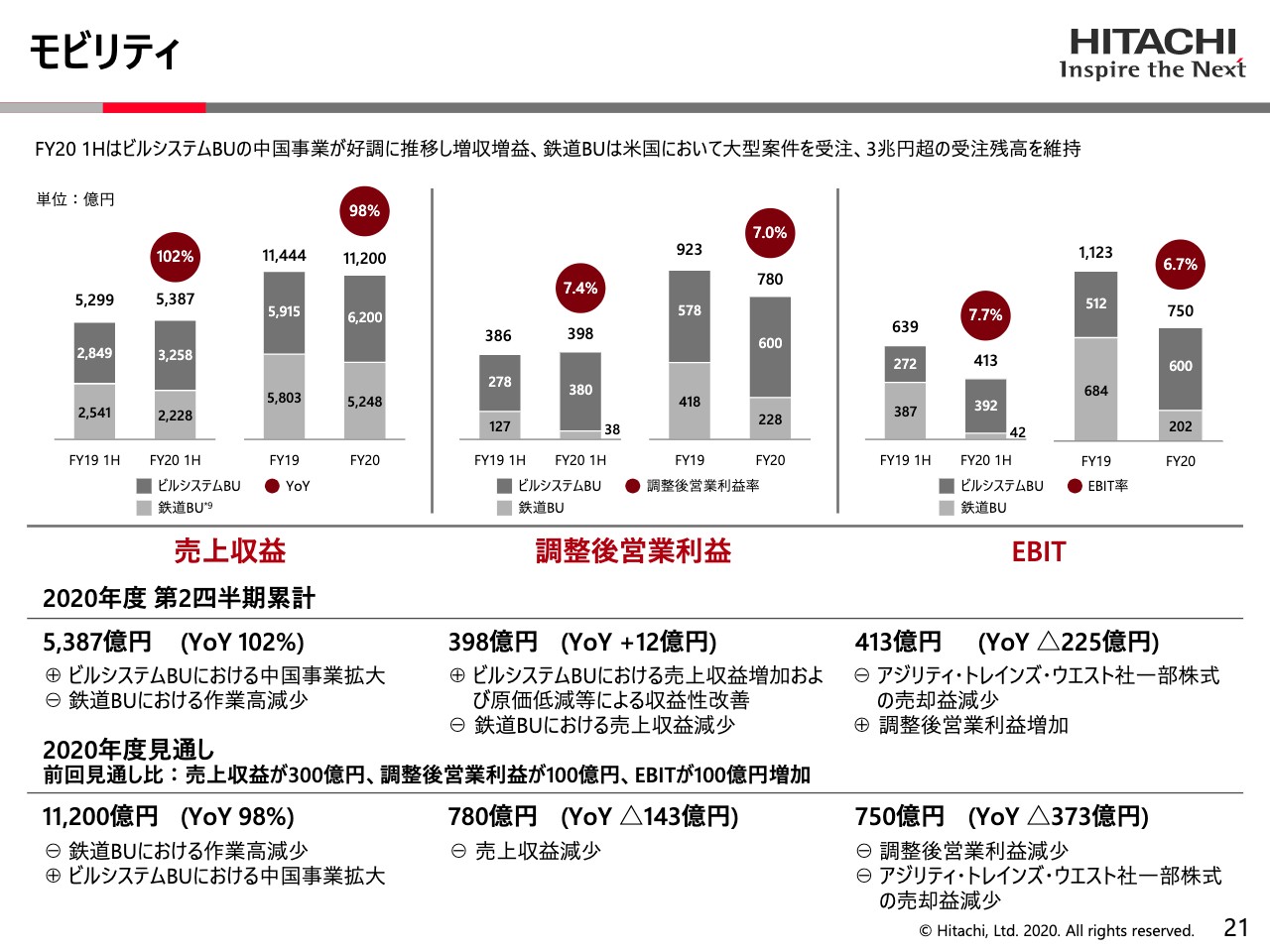

モビリティ

21ページの「モビリティ」、これもまたスライド真ん中の調整後営業利益のグラフをご覧ください。濃いグレーがビルの関係ですが、エレベーターが堅調に推移しており、右側の棒グラフで「600」という数字になっているのがご覧いただけると思います。

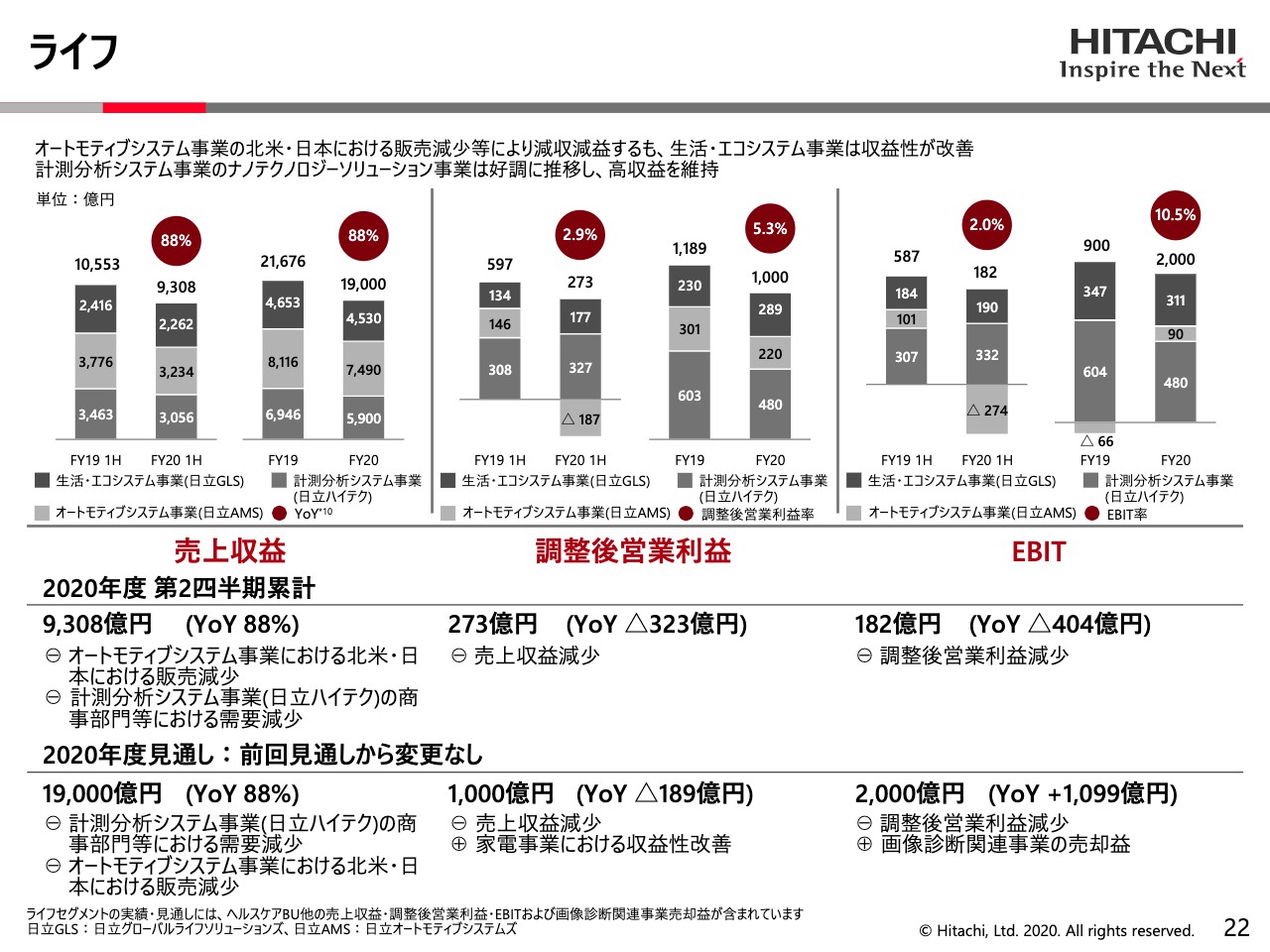

ライフ

22ページの「ライフ」、これもまたスライド真ん中の調整後営業利益ですが、右側の19年度と20年度の比較のグラフに薄いグレーで示す部分の「301」と「220」というのがAMSです。AMSが非常に厳しい自動車業界の状況があり、今年度は「220」まで利益を落としてくるということが、ここで報告されています。

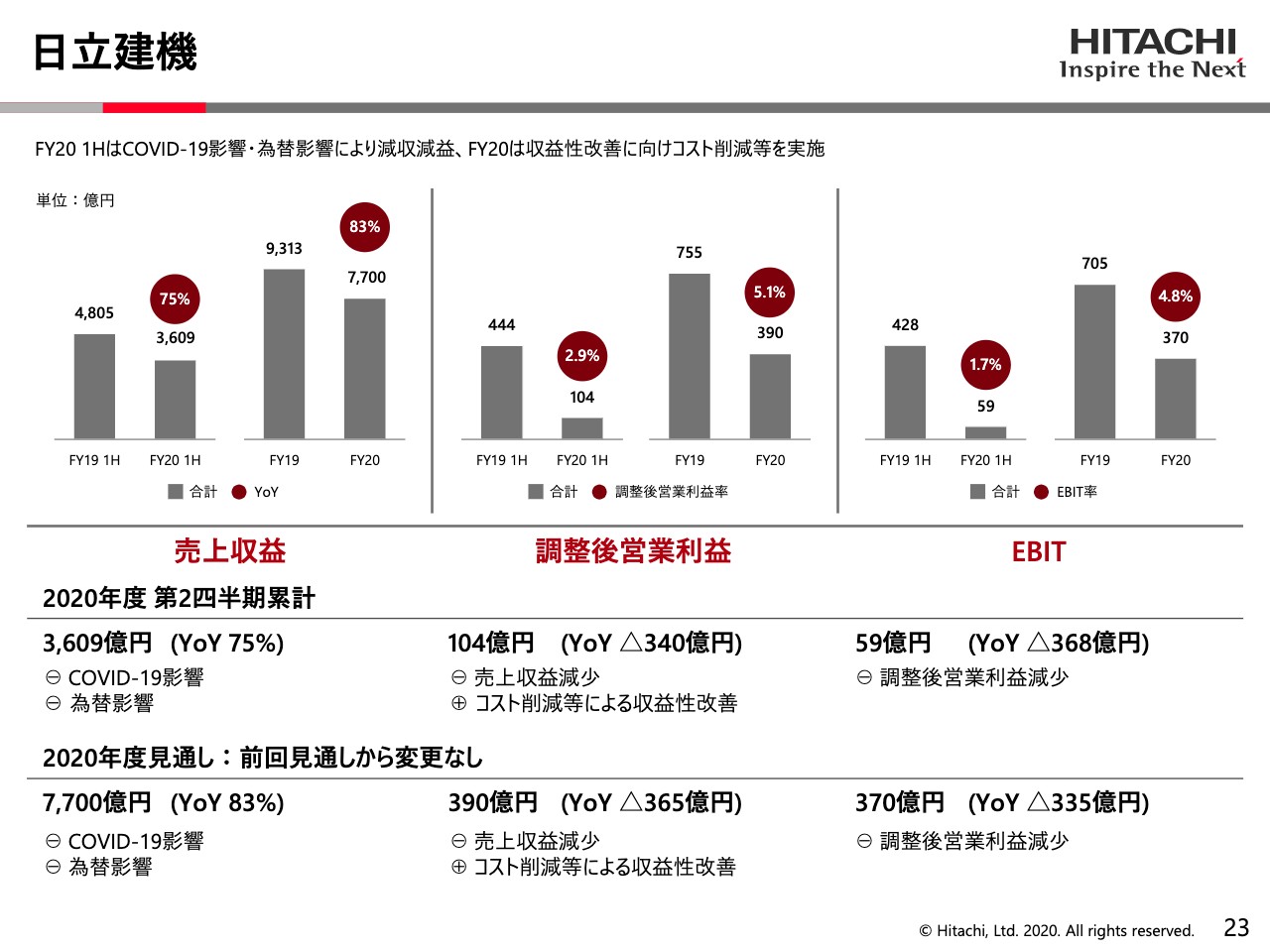

日立建機

次のページが日立建機です。昨日決算発表していますが、スライド真ん中の調整後営業利益をご覧ください。調整後営業利益390億円、調整後営業利益率5.1パーセントと発表しました。

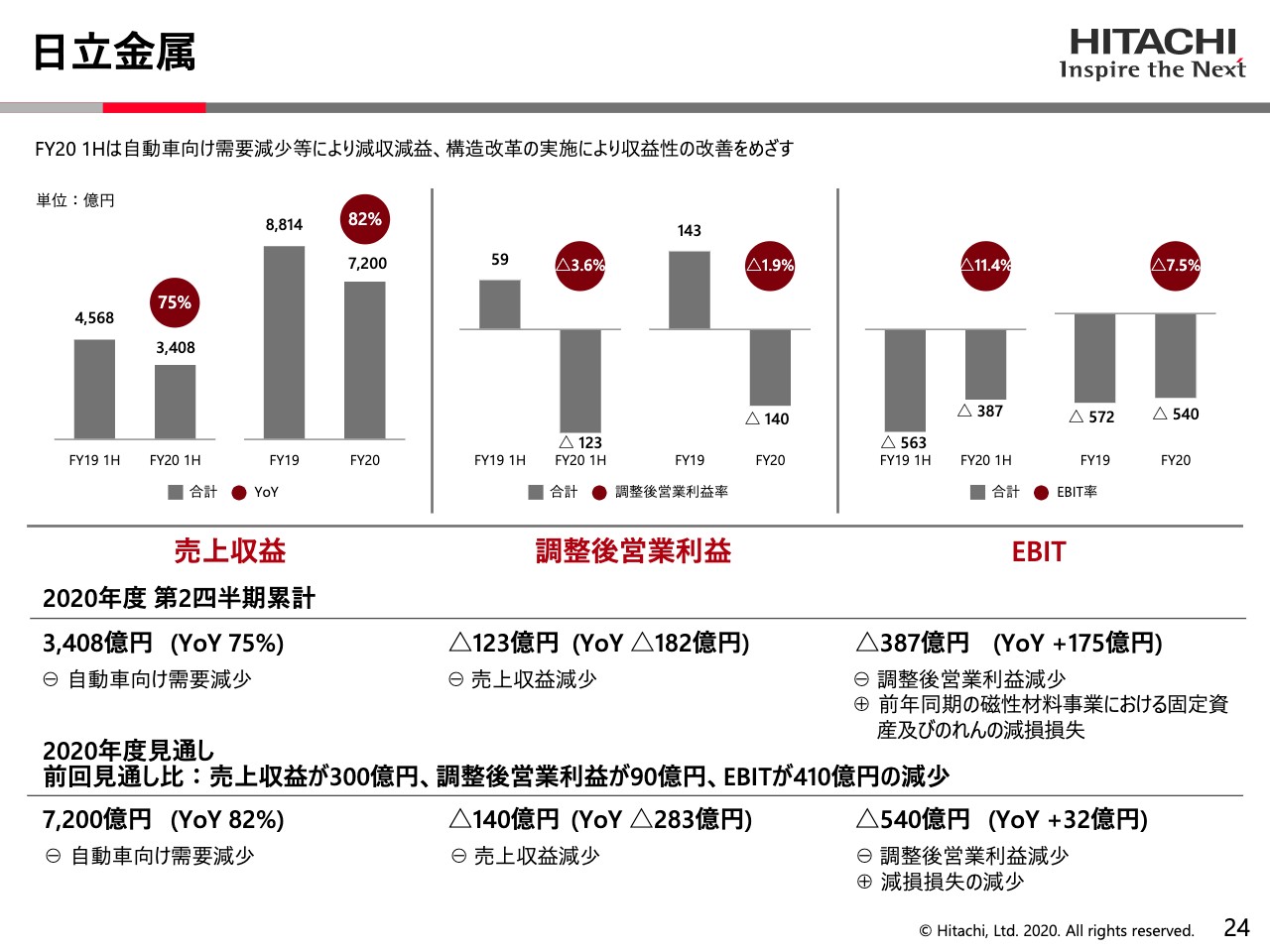

日立金属

24ページをご覧ください。日立金属ですが、金属はコロナの影響が非常に強く出ており、スライド真ん中に示す調整後営業利益はマイナス140億円、調整後営業利益率はマイナス1.9パーセントということで、非常に厳しい状況にあります。

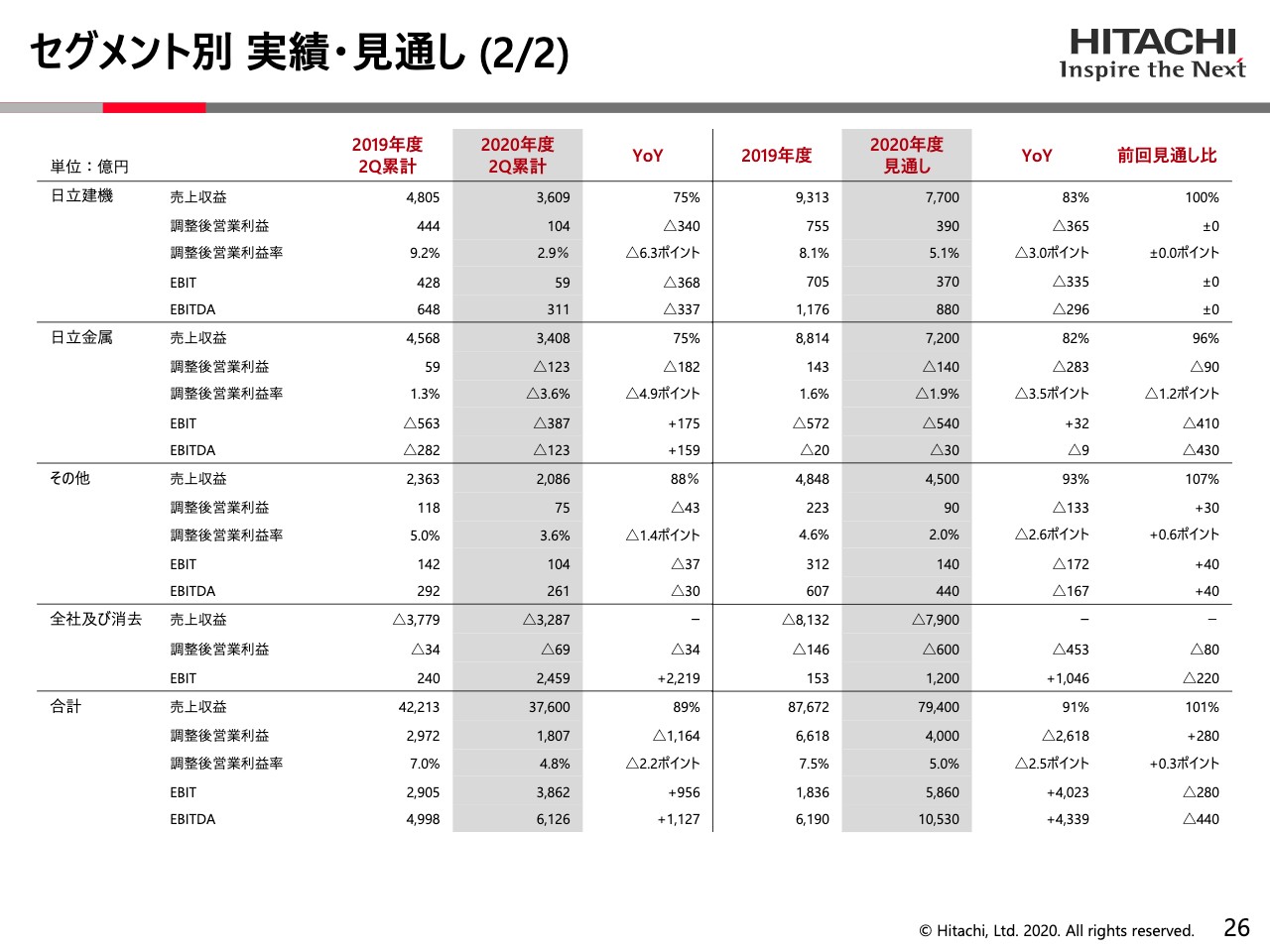

セグメント別 実績・見通し

26ページ、最後の合計欄をご覧ください。ここに今までのまとめが出ています。グレーで示している部分ですが、売上収益の見通しは7兆9,400億円、調整後営業利益は4,000億円、営業利益率、マージンで5パーセント、これを下期に向けたターゲットとして会社を運営していくということを考えています。

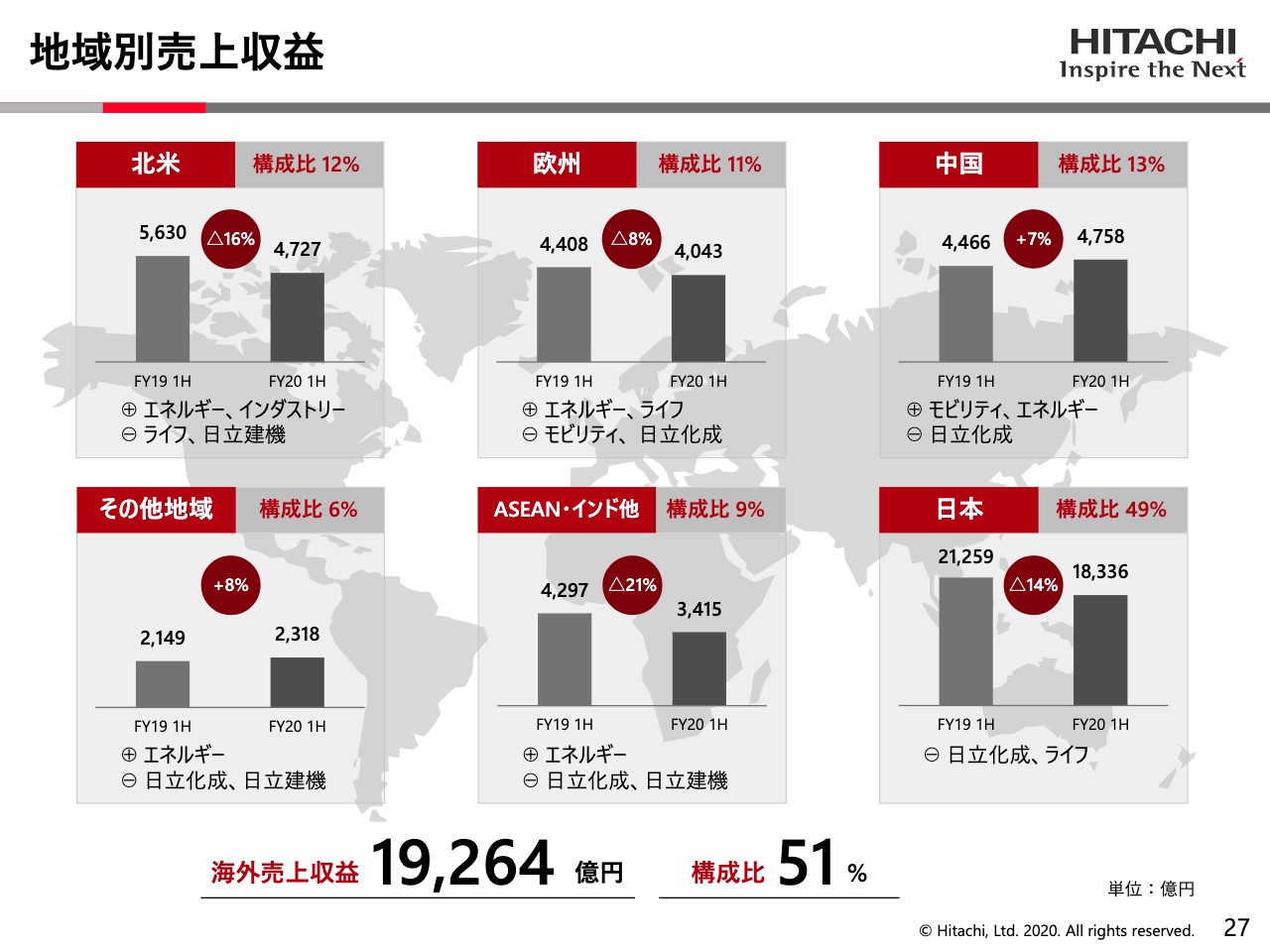

地域別売上収益

27ページをご覧ください。ご参考に地域別の状況を出してあります。スライド左上から時計回りでご覧ください。北米、欧州、中国、日本、ASEAN・インド他、その他地域とありますが、ご覧いただきたいのは中国です。

去年と今年の上半期を比較して、売上が7パーセント増えています。中国はコロナの発生源ではありましたが、状況が回復してきているということが鮮明にご理解いただけると思います。

一方で、北米がマイナス16パーセント、欧州がマイナス8パーセントということで、まだ厳しい状況にあります。日本がマイナス14パーセント、ASEAN・インド他が大変強く打たれマイナス21パーセント、このような数字になっているということが海外の状況です。

一番下に記載しましたが、海外の売上が1兆9,264億円、約2兆円になっています。全体では3兆8,000億円ぐらいの売上規模ですので、ここに51パーセントと記載していますが、海外の売上比率が5割を超えるようになってきました。つい先回までの発表ではまだ5割に届いていなかったものですから、ここに来て、海外の比率が半分を超えたということが言えると思います。

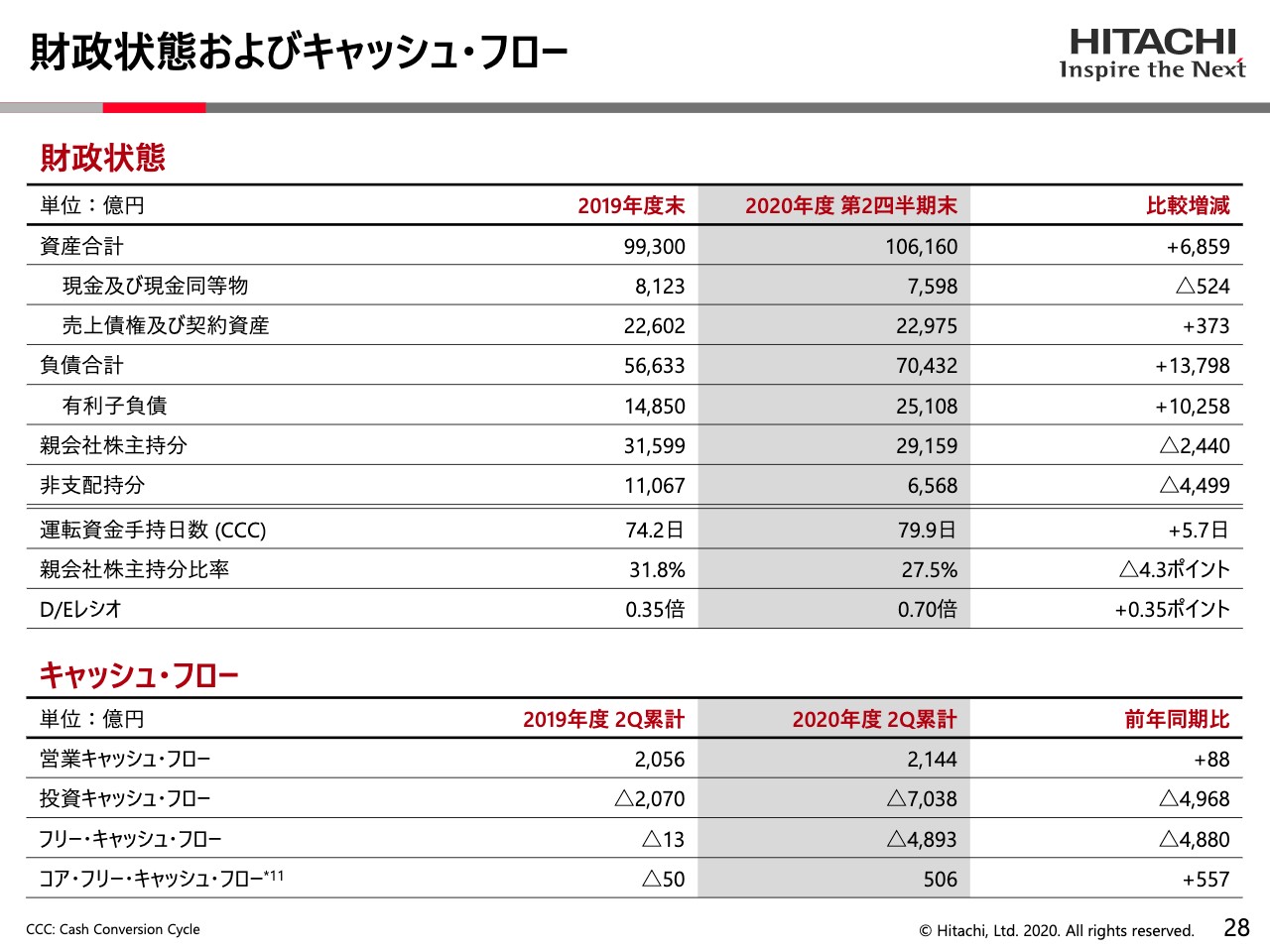

財政状態およびキャッシュ・フロー

最後になりますが、28ページでバランスシートの状況とキャッシュ・フローの状況を簡単にご報告します。バランスシートの状況ですが、一番上の資産合計をご覧ください。去年の末まではこれが9兆9,000億円程度でしたが、この第2四半期末の段階では10兆円を超えて、約10兆6,000億円まで増えています。過半はABBパワーグリッドの買収の影響です。

下の負債合計のところをご覧ください。負債が7兆円を超えてきました。1兆3,798億円増えたということですが、これはABBのパワーグリッドの買収で、デットで買収にいったものですから、その分が乗って増えたということです。

そしてその影響を受けてD/Eレシオが従来の0.35倍から0.7倍まで上がっていますが、これは計算どおり、想定どおりの水準です。0.5ぐらいまで戻していくことを前提に、来年、再来年と会社全体の資金繰りを調整していこうと思っています。0.7倍というのは瞬間的には高く見えますが、このデットを前提にABBのパワーグリッドを買収するという計算の中での数字です。

それから1つ戻って株主持分比率、当然のことですが、資産が増えた分だけ減るということで27.5パーセントになりました。これも30パーセントぐらいが適当であろうと我々の中では議論していますので、1年、2年かけて30パーセントへ戻していきたいと思っています。

それから、もう1つ戻っていただいて、運転資金の数字が記載してあります。CCCですね。これが79.9日で、5.7日増えています。悪化していますが、大きな要因はやはりパワーグリッドを入れたことです。資金のサイクルがパワーグリッドの事業は若干違いますので、それが大きく影響していると考えています。私の説明は以上でございます。ありがとうございました。