2020年9月15日に行われた、日本ロジスティクスファンド投資法人 2020年7月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三井物産ロジスティクス・パートナーズ株式会社 代表取締役社長 亀岡直弘 氏

2020年7月期決算説明会

亀岡直弘氏:三井物産ロジスティクス・パートナーズの亀岡です。これより日本ロジスティクスファンド投資法人2020年7月期の決算説明を実施いたします。よろしくお願いいたします。また、みなさまにおかれましては日頃より本投資法人の運営に多大なるご支援をいただき誠にありがとうございます。この場をお借りして厚く御礼申し上げます。

本日は新型コロナウィルス感染防止の観点からZoomによる開催とさせていただき、資料によるご説明のあと質疑応答の時間も取らせていただきます。

なお事前の準備等には万全を期していますが、初めてのZoom開催ということで行き届かない点もあろうかと思います。ご参加いただいているみなさまにはご不便、ご迷惑をおかけする点もあるかと思いますが、ご理解、ご協力のほどよろしくお願いいたします。

また、本日はPCからのアクセスでPC画面上に共有されている資料をご覧になりながら参加されている方と、電話からのアクセスでお手元の資料をご覧になりながら参加されている方がいらっしゃいますので、都度スライドのページ番号をお伝えしながらご説明します。

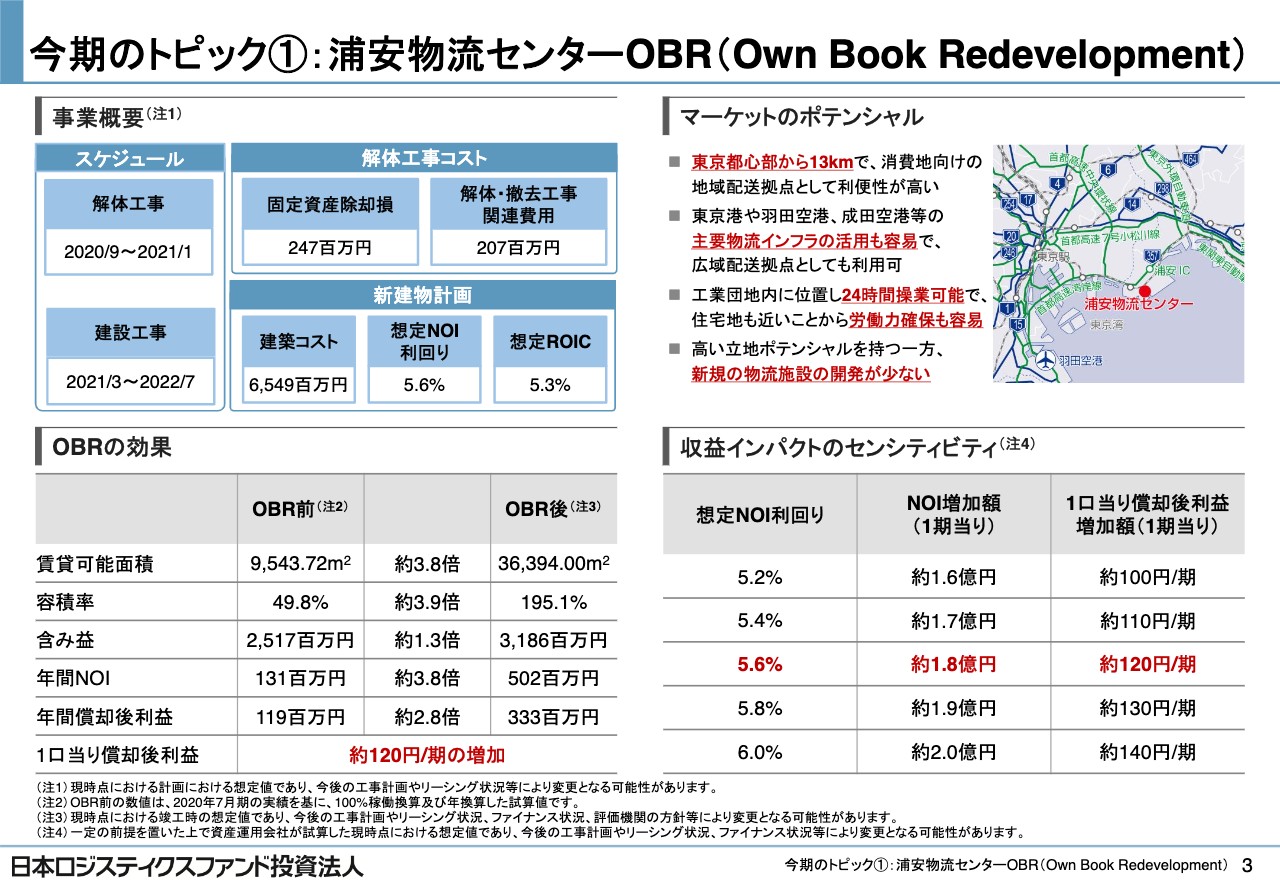

今期のトピック①:浦安物流センターOBR(Own Book Redevelopment)(1)

2ページをご覧ください。まず始めに今期のトピックを2点ご説明します。1点目は、「浦安物流センター」のOBR建て替えの件になります。プレスリリースも行っていますが、昨日「浦安物流センター」のOBR建て替えにつき事業決定を行いました。

前回の決算説明会でもOBRの検討状況についてアップデートしましたが、築34年ほどの平屋建ての物件を、スライドの完成予想図のような4層の最新スペックの物流施設に建て替えるプロジェクトを進めることを決定しています。

左下の写真が現在の「浦安物流センター」になりますが、みなさまがイメージするようないわゆる物流施設とは少し異なる特殊な施設となっており、鉄鋼資材置き場のような使われ方をしていました。こちらを完成予想図にあるような近代型の物流施設に建て替え、本物件の収益性、不動産価値の最大化を図っていきます。

今期のトピック①:浦安物流センターOBR(Own Book Redevelopment)(2)

3ページをご覧ください。竣工は2022年7月の予定で、建築コストは65億4,900万円、NOI利回りは5.6パーセント、ROICは5.3パーセントを想定しています。また既存建物の解体に伴い、2021年1月期と7月期に除却損、解体工事費等で合計4億5,000万円程度の一過性の費用が発生する見込みです。

先ほどお伝えしたとおり、平屋建ての築古物件を最新スペックの4層の物流施設に建て替えるということで、賃貸可能面積、容積率、年間NOIは、いずれも約4倍となる見込みです。含み益は1.5倍弱、年間償却後利益については3倍弱の水準となり、1口当たりの償却後利益としては120円程度の増加を見込んでいます。

スライド右上に記載のとおり、立地としては東京湾岸エリアで東京都心部から近い一等地と言えるかと思います。また住宅地からも近いため労働力の確保が容易で、24時間操業が可能な物件となります。

高いポテンシャルを持つ一方で新規の開発案件が少ない立地になりますので、競争力の高い優良物件と言えるかと思いますが、このような物件を相対的に高い利回りでポートフォリオに組み込める本プロジェクトはOBRの強み、特長が発揮された案件であると考えています。

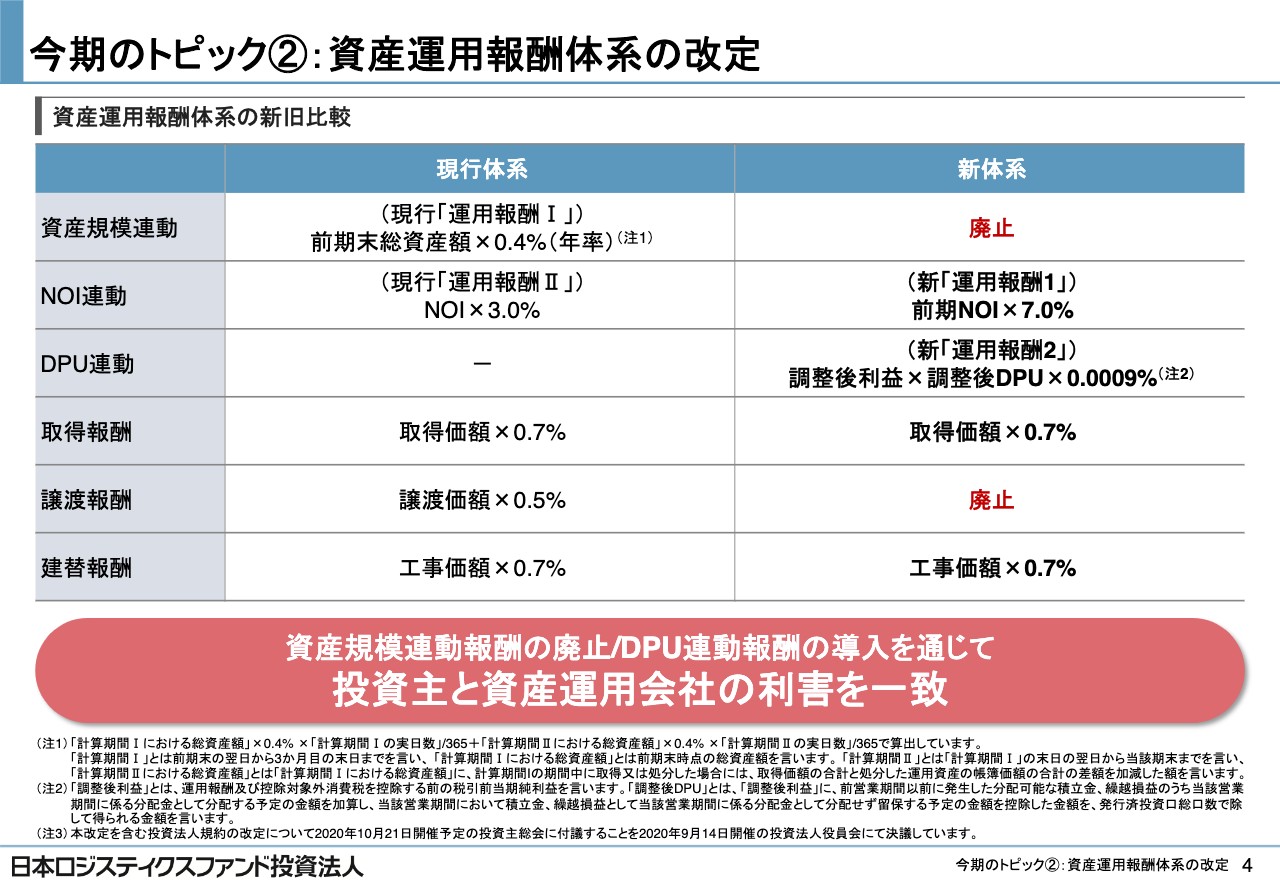

今期のトピック②:資産運用報酬体系の改定(1)

4ページをご覧ください。今期のトピックの2点目は、資産運用報酬体系の改定になります。10月の投資主総会において資産運用報酬体系の改定を提案する予定です。

具体的には資産規模に連動する現行の「運用報酬Ⅰ」と譲渡報酬を廃止し、新たにDPUに連動する新「運用報酬2」を設定します。またNOIに連動する現行の「運用報酬Ⅱ」の料率を改め、NOIとの連動を高めた新「運用報酬1」を設定します。

本改定により、投資主のみなさまと資産運用会社の利害の一致をより明確かつ強固にすることを目指していきます。

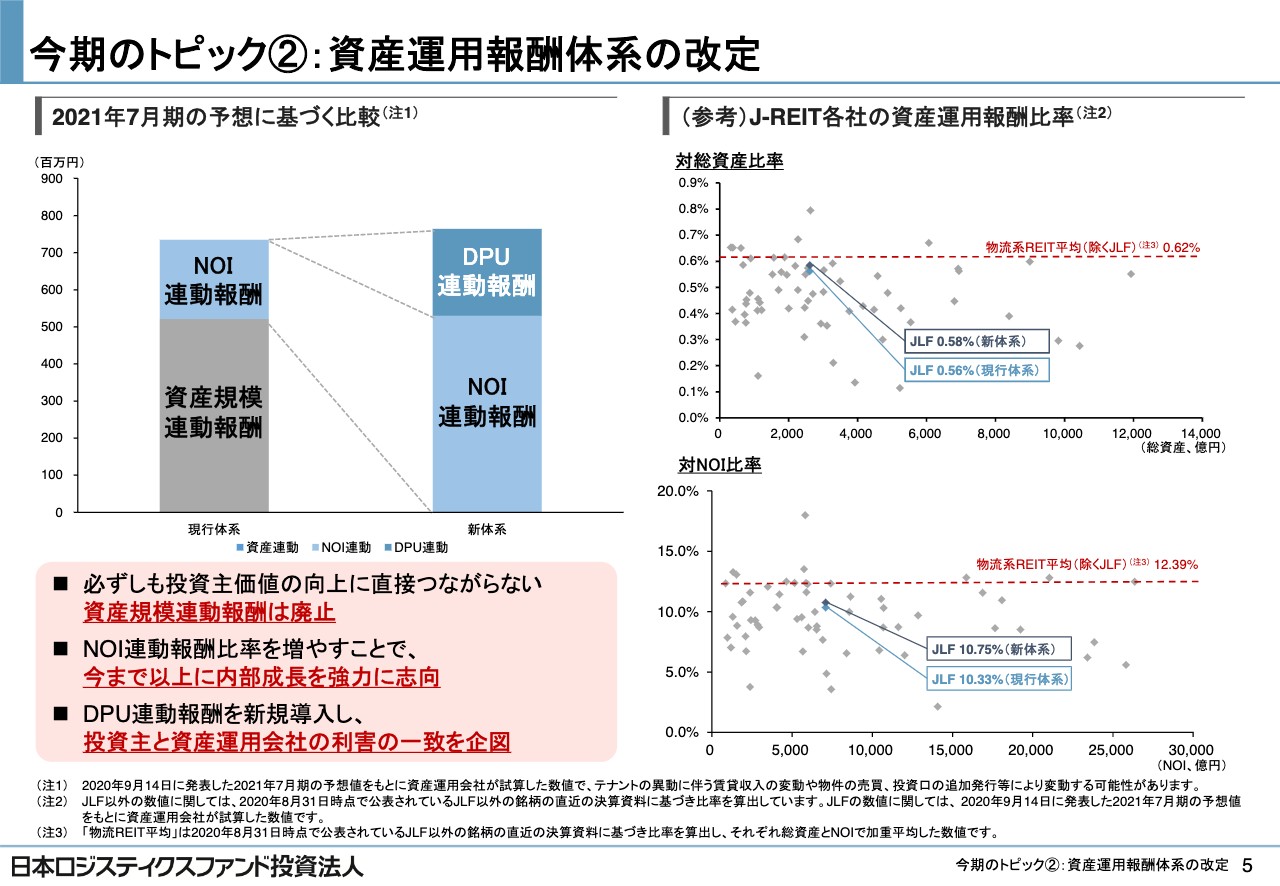

今期のトピック②:資産運用報酬体系の改定(2)

5ページをご覧ください。一連の改定を行う前と行ったあとに関して、2021年7月期の業績予想に基づく運用報酬の比較をグラフで示しています。報酬総額がほぼ同水準である一方で、新体系においては資産規模連動部分がなくなっています。またNOI連動部分の比率が増加するとともに、DPU連動部分が新たに加わりました。

投資主価値の向上に必ずしも直接つながらない資産規模連動の報酬を廃止する一方、NOI連動の比率を増やすことによって、より内部成長へのインセンティブを高めており、これまで以上に内部成長に意識を向けた運用を行っていきたいと考えています。

また繰り返しになりますが、DPUと連動した報酬体系を設定することで、投資主のみなさまとの利害の一致をより一層高めていきます。

なお、スライド右側に対総資産、対NOIでの報酬額の比率に関して他のJ-REITとの比較を示しています。いずれにおいてもJLFは競合する他の物流REITの平均を下回る比率となっていることをご確認いただけるかと思います。以上、今期のトピックに関して2点ご説明しました。

投資家の皆様へ

ここで少々お時間をいただき、投資家のみなさまに私から一言お伝えしたいと思います。7ページをご覧ください。新型コロナウィルスの感染拡大は、私たちの生活、そして日本や世界の政治・経済に多くの影響を与えました。

幸い物流施設に関しての影響は軽微で、これまでもご説明してきたとおりJLFの運用にも大きな影響は出ていません。

しかし、新型コロナウィルスの問題は誰も想定していない、想定できないようなことが顕在化するリスク、そしてそのような環境の変化やリスクにどう対応していくのかといった点の重要性があらためて認識される機会になったのではないかと考えています。

不動産市場、そして資本市場における不確実性がよりいっそう高まる中で、資産運用会社としての力量が問われる局面になってきており、想定外の変化、リスクに対応できる運用体制の構築がこれまで以上に重要になってきていると考えています。

JLFでは先ほどご説明したとおり、「浦安物流センター」のOBRの実施を決定しました。OBRはキャッシュフロー安定化のためのポートフォリオマネジメントの一環であると同時に、物件取得競争が過熱する中でも優良物件を相対的に高い利回りでポートフォリオに組み入れることを可能とするJLF独自の成長戦略であると考えています。

さらなるOBR案件の掘り起こしに加え、開発フォワード・コミットメント案件、物流施設へのコンバージョンを前提とした他用途不動産の取得など、クリエイティブで多様なアプローチによる物件取得戦略を今後も強化していきたいと考えています。

前回からキーワードとして掲げている「ACTIVE Asset Management」は、前回の決算説明会で保有物件のマネジメント、価値最大化といった点に力点を置いてご説明しました。

JLFの強みでもある質の高いポートフォリオや強固な財務基盤をベースに、これらJLF独自のアプローチを駆使し、自律的・主体的に運用を行っていくことで、分配金の安定だけではなく成長にも資する攻めの取り組みでもあると考えています。

JLFでは、「ACTIVE Asset Management」を深化させていくことで、想定外の環境変化にも柔軟かつ機動的に対応可能な自律的な運用体制を構築し、1口当たり分配金の安定と成長を実現していきたいと考えています。

また10月の投資主総会では、投資主のみなさまとの利害の一致をより明確かつ強固とする資産運用報酬体系の改定を提案予定で、社長就任以来申し上げている「投資家ファースト」を報酬体系の面からも推進します。

JLFは上場15周年という節目の年を迎えましたが、日本初の物流リートとして培ってきたノウハウ・知見を活用し、「投資家ファースト」「ACTIVE Asset Management」を着実に実行していくことで、今後もあらゆる局面・環境において1口当たり分配金の安定と成長を追求し、投資主のみなさまの期待に応えていきます。

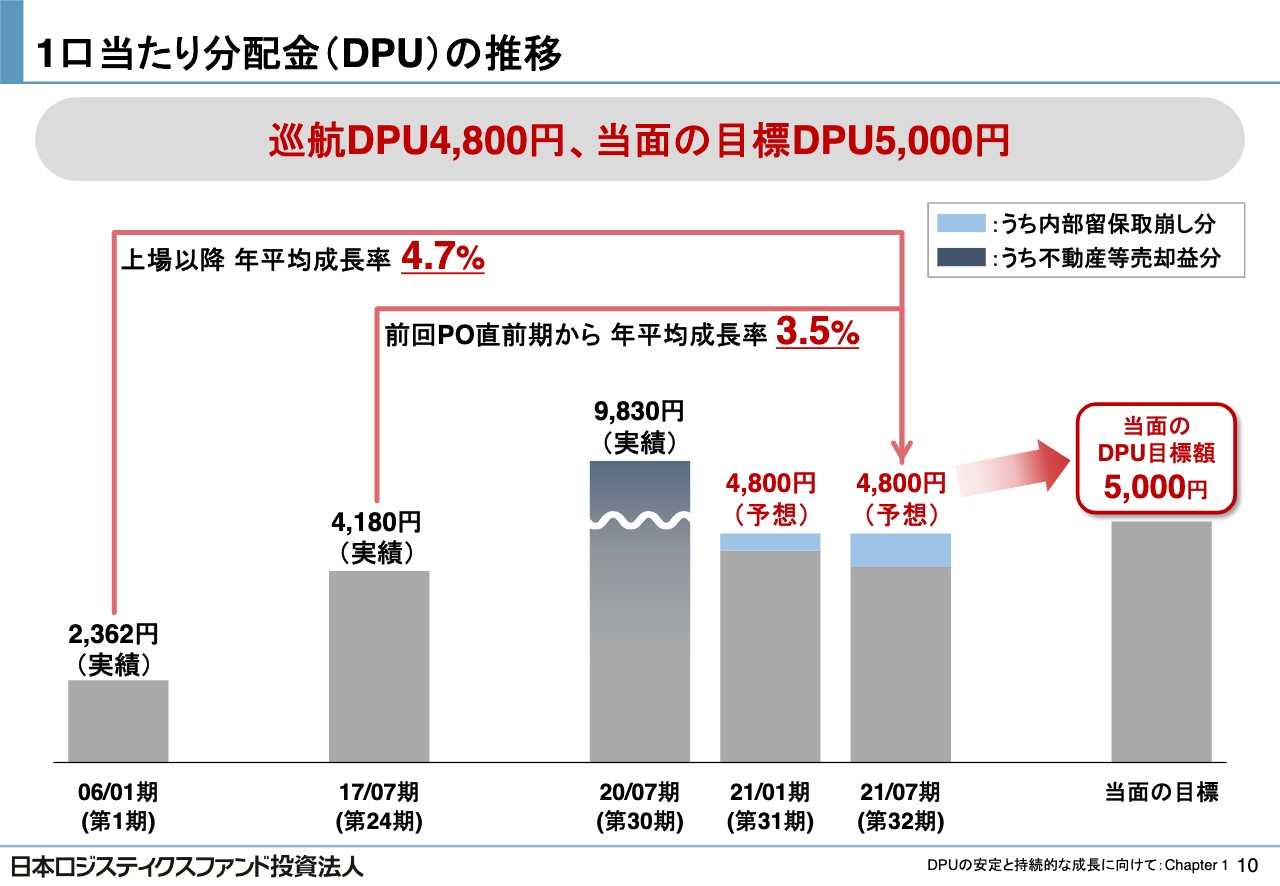

1口当たり分配金(DPU)の推移

「DPUの安定と持続的な成長に向けて」についてです。10ページをご覧ください。1口当たり分配金(DPU)の実績と予想についてご説明します。2020年7月期のDPU実績は、物件売却による売却益発生の影響もあり9,830円で過去最高となりました。

2021年1月期、7月期の予想DPUについては、内部留保の取崩し分も含め、従来よりご説明している巡航DPUと同水準の4,800円を予想しています。またDPUの当面の目標としては、引き続き5,000円を目指していきます。

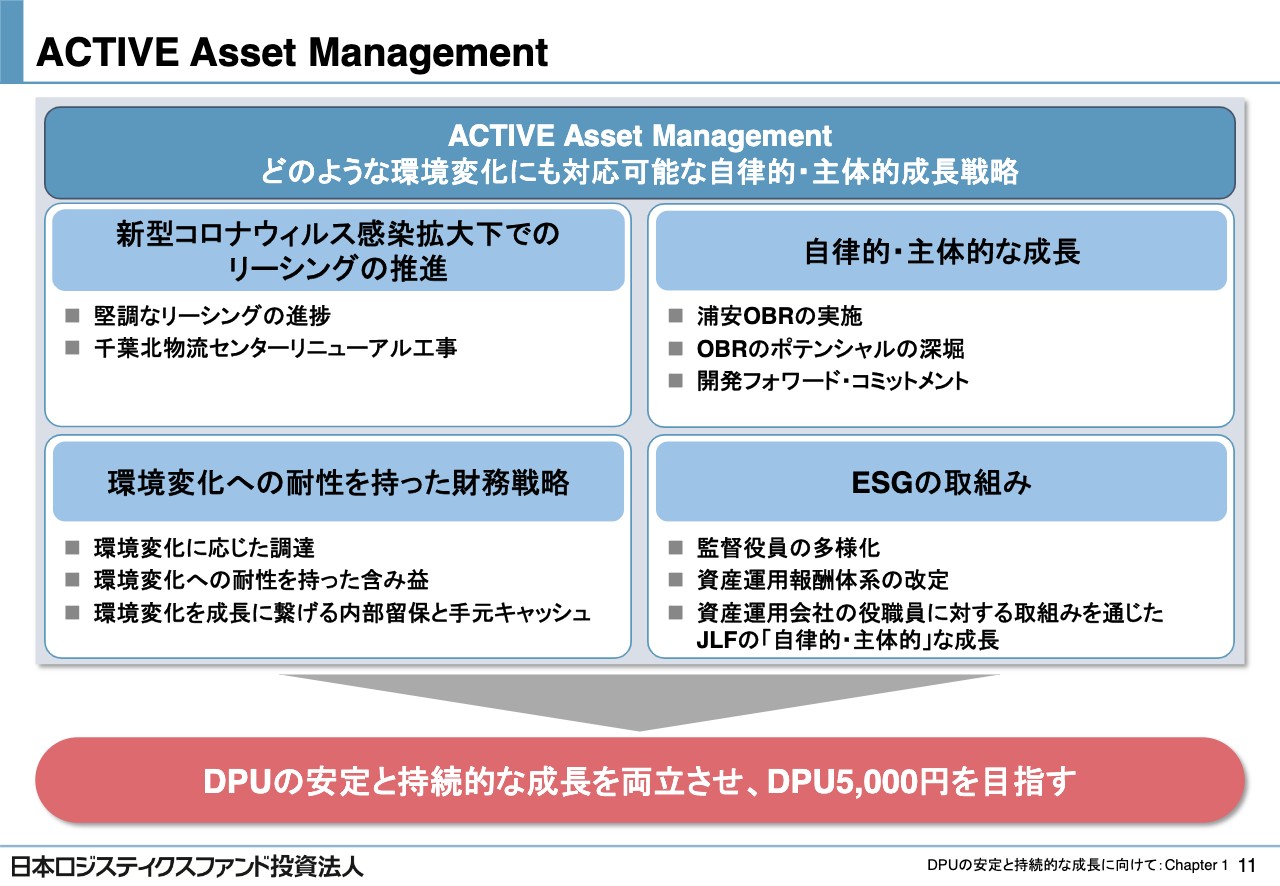

ACTIVE Asset Management

11ページをご覧ください。「ACTIVE Asset Management」、すなわち環境変化に対応可能な自律的・主体的成長戦略について記載しています。「新型コロナウィルス感染拡大下でのリーシングの推進」「自律的・主体的な成長」「環境変化への耐性を持った財務戦略」「ESGの取組み」、これら4つのポイントに関してご説明します。

JLFではこれらの取り組みを通じ、DPUの安定と持続的な成長を両立させ、当面の目標であるDPU5,000円を目指していきます。

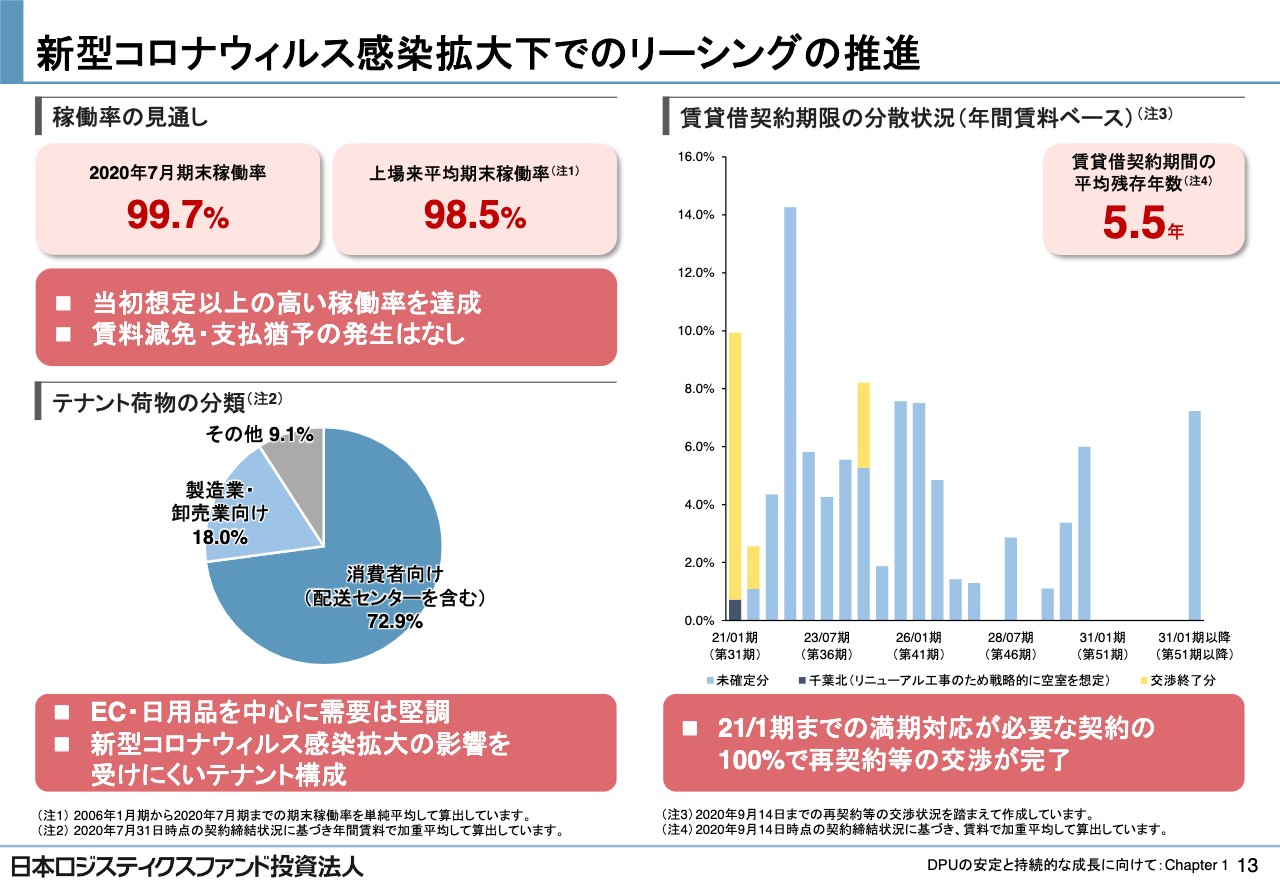

新型コロナウィルス感染拡大下でのリーシングの推進①

「新型コロナウィルス感染拡大下でのリーシングの推進」からご説明します。13ページをご覧ください。足元のリーシングについては順調に進捗しています。当初想定以上の高い稼働率を達成しており、新型コロナウィルスの感染拡大下にあっても賃料の減免や支払猶予などの事案の発生はありませんでした。

新型コロナウィルスの感染拡大下でも、eコマースや日用品を中心に物流施設への需要は堅調に推移しており、物流施設で扱われている荷物の分類で見ても、新型コロナウィルスの感染拡大の影響を受けにくい消費者向けの荷物の割合が多くなっています。

満期を迎える賃貸借契約の更新状況についても、リニューアル工事を見据えて戦略的な空室を想定している「千葉北物流センター」を除き、2021年1月期までの満期対応が必要な契約については100パーセント交渉が完了しています。

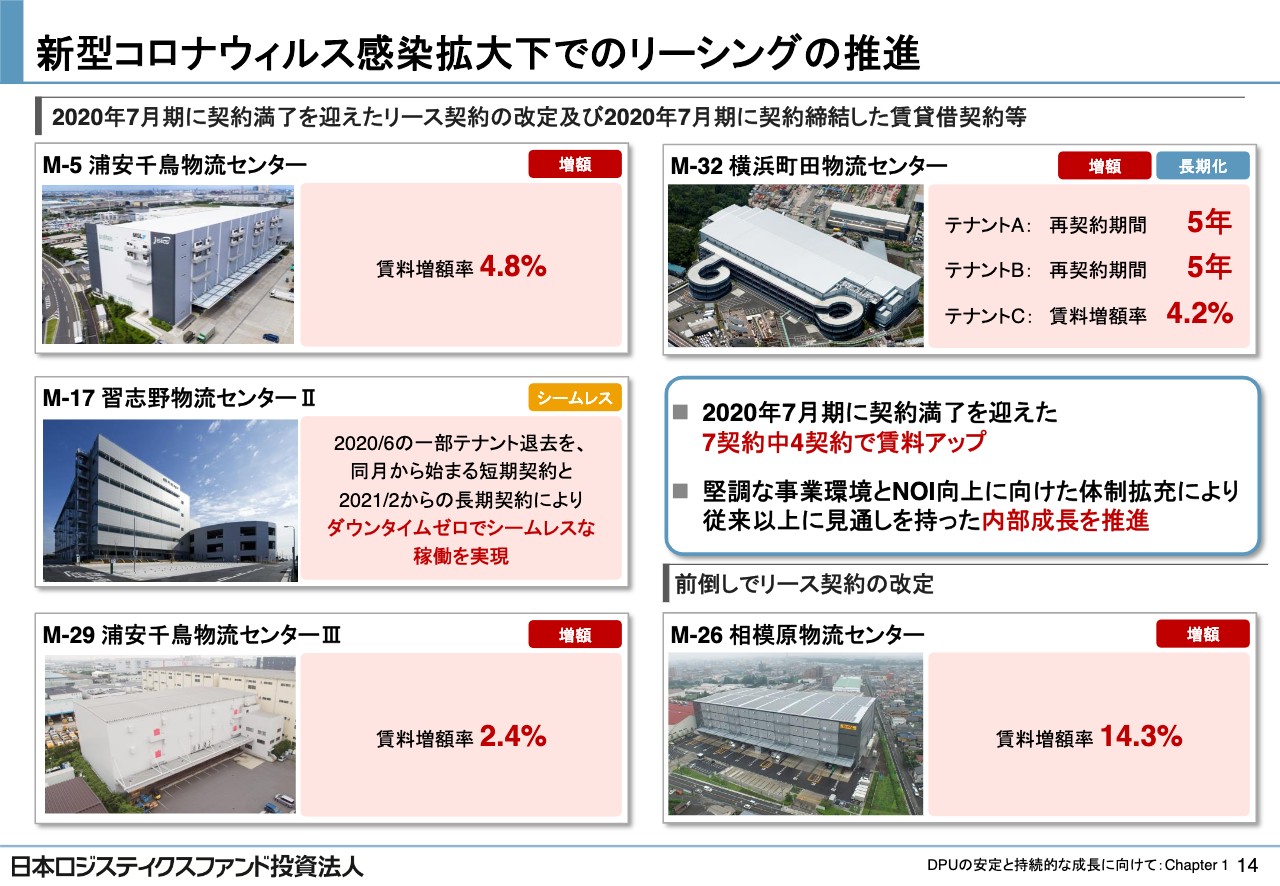

新型コロナウィルス感染拡大下でのリーシングの推進②

14ページをご覧ください。2020年7月期に契約満了を迎えた賃貸借契約については、7契約中4契約で賃料増額を実現しています。

先ほどもお伝えしたとおり、足元のリーシングに関しては順調に進捗していますが、堅調な事業環境を生かすことに加え、リーシング以外も含めたポートフォリオのNOI向上のための運用体制、業務推進体制を見直し、あらためて強化を図っていくことで今後従来以上に見通しを持った内部成長を推進していきたいと考えています。

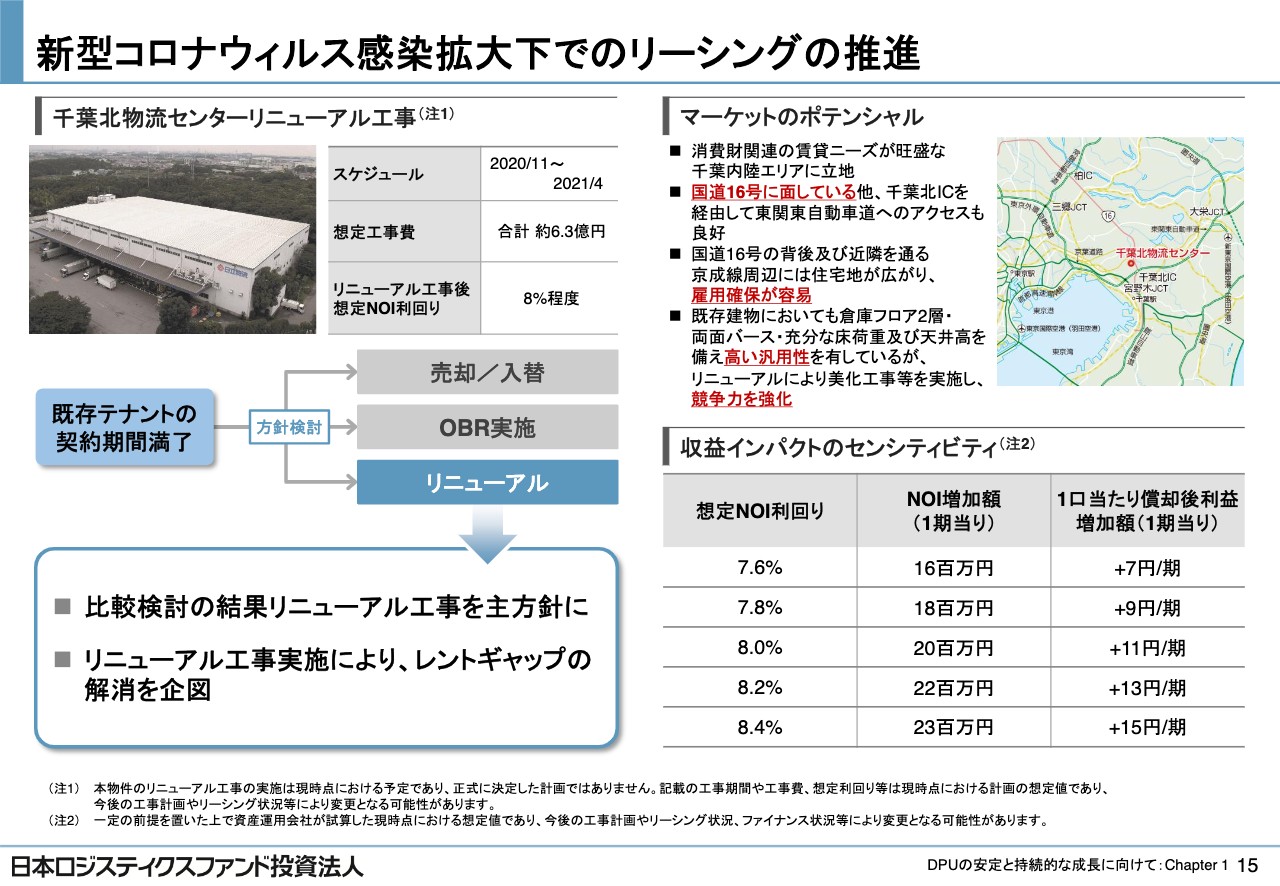

新型コロナウィルス感染拡大下でのリーシングの推進③

15ページをご覧ください。「千葉北物流センター」については前回の決算説明会でお伝えしたとおり、OBRや売却、入替の可能性も含め対応方針を検討していましたが、複数のプランを比較検討した結果、現在はリニューアル工事をメインシナリオに詳細な検討を行っています。

築25年ほどで一定の修繕工事は必要になるものの、国道16号に面した好立地で、かつ2層・両面バースという汎用性の高いスペックの物件です。また雇用確保の面でも優位な立地にあることから、リニューアル工事の実施によりレントギャップの解消を行い、本物件の収益性、不動産価値の最大化を目指します。

リニューアル工事の期間としては2020年11月から2021年4月を予定しており、工事費は約6.3億円、リニューアル工事後のNOI利回りとしては約8パーセント、1口当たり償却後利益としては10円前後の増加を見込んでいます。

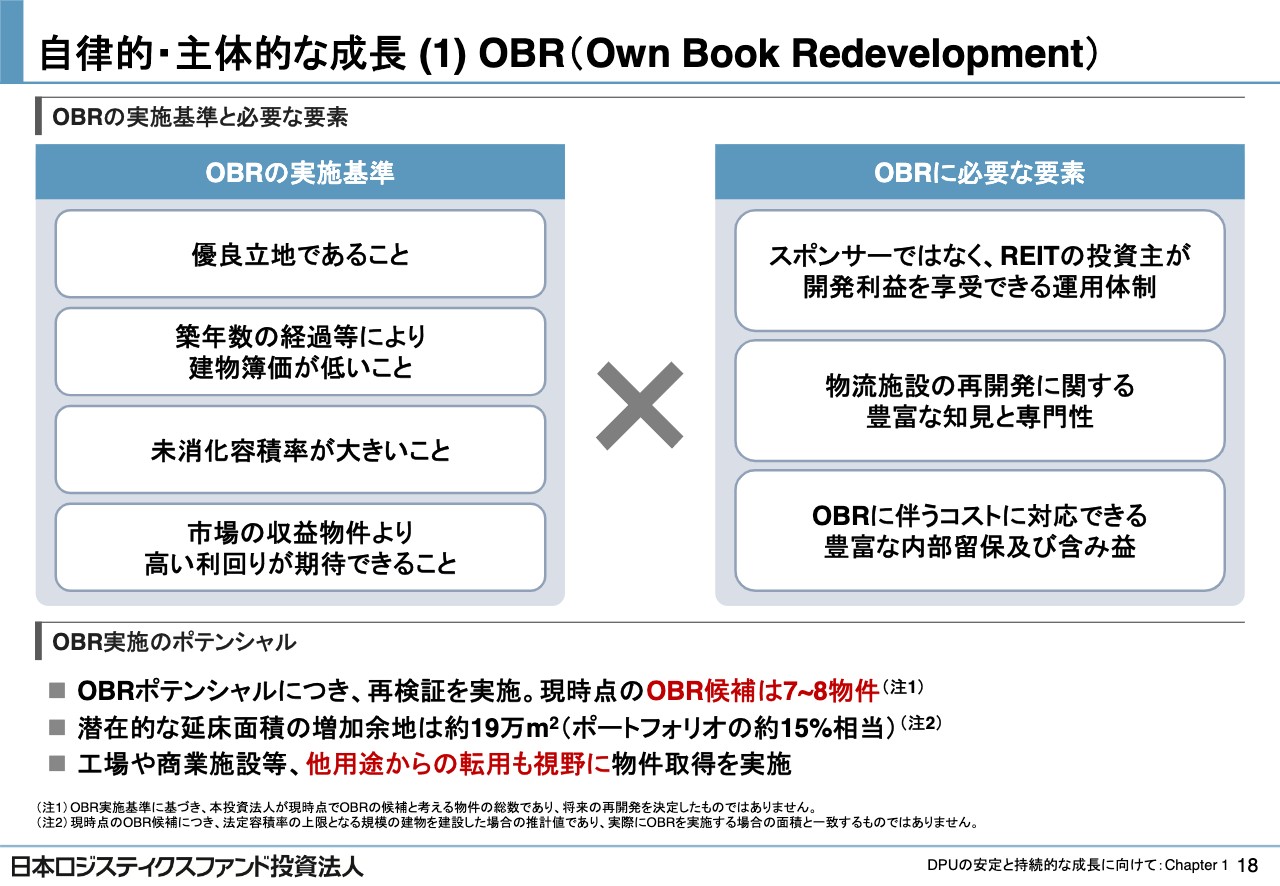

自律的・主体的な成長(1)OBR(Own Book Redevelopment)

「自律的・主体的な成長」についてです。18ページは保有物件の再開発、OBRについてご説明します。OBRの実施基準やOBRに必要な要素についてはこれまでご説明してきた内容と同様で、スライドに記載のとおりです。

今回「浦安物流センター」のOBR実施を決定しましたが、OBRは物件取得競争が過熱する中でも優良物件を相対的に高い利回りでポートフォリオに組み入れることができるJLF独自の成長戦略であり、JLFの強み・特長であると考えていますので、引き続き案件の掘り起こしを推進していきたいと考えています。

なお今後のOBRのポテンシャルに関して、あらためてポートフォリオをレビューした結果、「浦安」「千葉北」を除き、7物件から8物件ありました。

すべての候補物件において現在テナントが入っており稼働していますので、いずれもすぐにOBRを実施するわけではありませんが、潜在的な延床面積の増加余地としてはポートフォリオの約15パーセント相当になります。

加えて、OBRの可能性を深掘りする取り組みとして、将来的な物流施設への転用を視野に入れた他用途不動産の取得についても引き続き検討していきます。

例えば、郊外型の商業施設などでアンダーバリューされてしまっているものを物流施設として立地等を評価し、将来的な物流施設への建て替えを前提に取得するという取り組みになります。

昨年規約の変更を行い、このような取り組みが可能となるような体制を整えたところ徐々に検討案件が増え、最終的には条件が合わずに取得には至らなかったものの具体的な取得交渉に至るような案件も出てきています。

1つでも成約に至ると弾みがついて案件の持ち込みも増えると思いますので、引き続き案件発掘に注力していきたいと考えています。

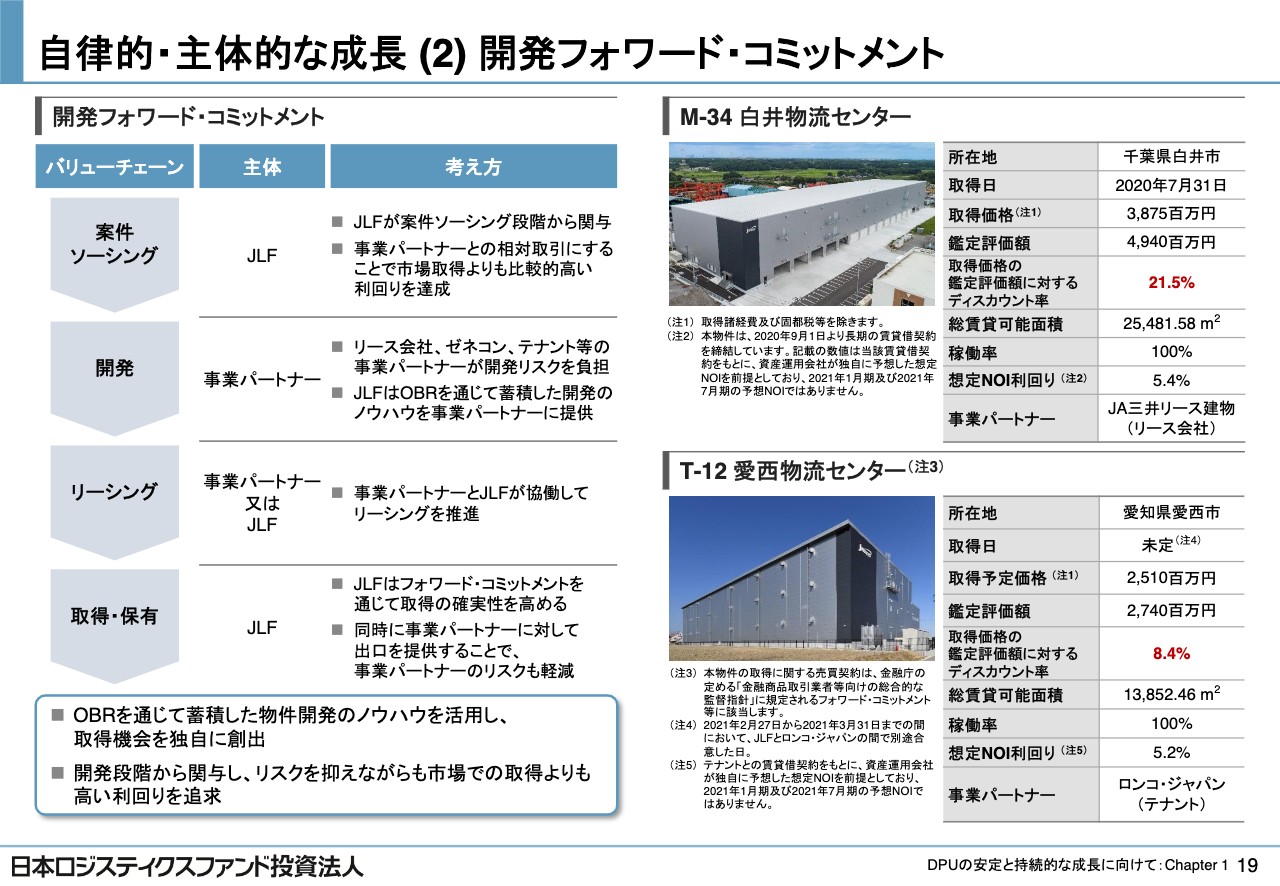

自律的・主体的な成長(2)開発フォワード・コミットメント

19ページをご覧ください。開発フォワード・コミットメント案件のご説明になります。OBRを通じて培ったノウハウ・知見を活用し、事業パートナーと共同で新規に物件を開発することで、優良物件を相対的に高い利回りで取得する取り組みであると同時に、開発段階から関与することでリスクを抑えることも目指しています。

以前よりご説明している「白井物流センター」は、今年7月に取得が完了しています。鑑定評価額が49億4,000万円に対して、取得価格は鑑定から21.5パーセントのディスカウントとなる38億7,500万円となり、鑑定を大きく下回る価格での取得に成功しています。また締結済みの賃貸借契約を前提とした想定NOI利回りは5.4パーセントです。

「愛西物流センター」は、開発の事業パートナーであるロンコ・ジャパンをテナントとすることで、案件組成段階からリーシングリスクを最小化することに成功した案件となりますが、来年3月末までに取得予定となっています。

鑑定評価額の27億4,000万円から8.4パーセントのディスカウントとなる25億1,000万円での取得を予定しています。なお、締結済みの賃貸借契約を前提とした想定NOI利回りは5.2パーセントです。

いずれの案件についても優良物件を鑑定評価額よりも割安に、かつ相対的に高い利回りで取得することを実現しており、今後もリーシング等のリスクをしっかりとコントロールしながら開発フォワード・コミットメント案件の組成を推進していきたいと考えています。

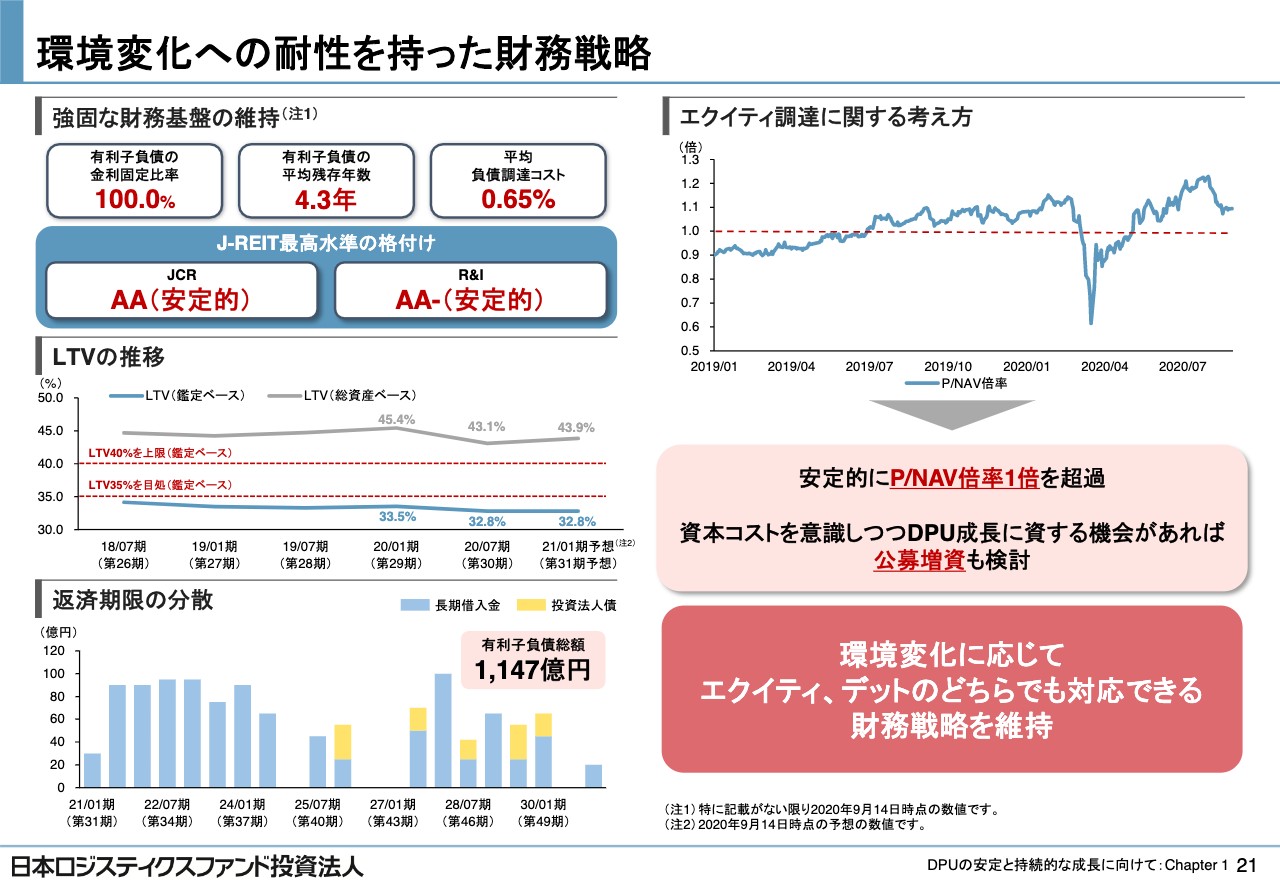

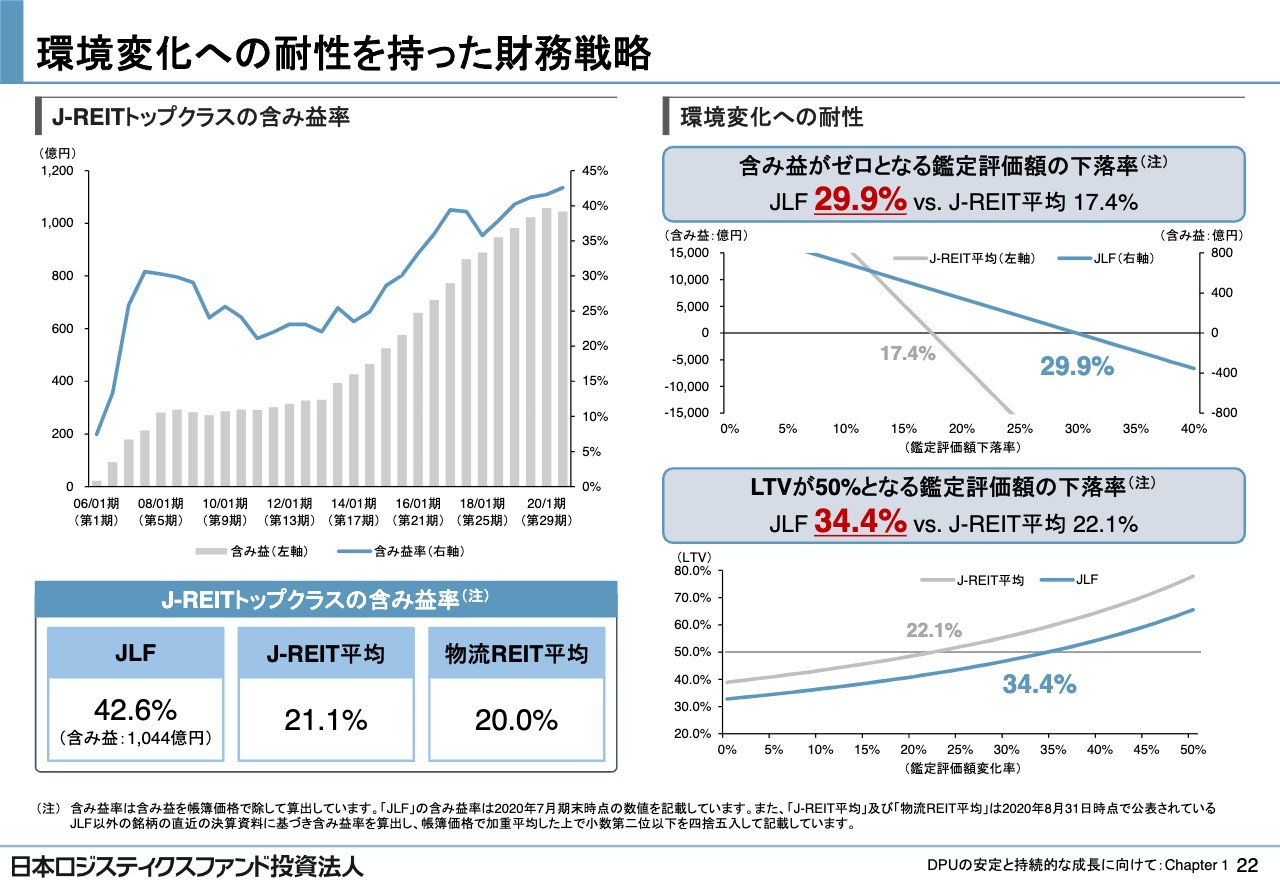

環境変化への耐性を持った財務戦略①

「環境変化への耐性を持った財務戦略」についてご説明します。21ページをご覧ください。スライド左上に記載のとおり、引き続き強固な財務基盤を維持しており、格付けについてもJ-REIT最高水準となっています。

LTVに関しても鑑定ベースで35パーセントを目処にコントロールし、上限としては40パーセントまでとの方針に変更はありません。物件売却資金を活用して短期借入金を返済した影響もあり、足元は33パーセント弱となっています。

P/NAV倍率については1倍超で推移しており、資本コストを意識しつつDPU成長に資する機会があれば公募増資も検討していきたいと考えています。マーケット環境の変化に応じて、エクイティ、デットのどちらでも対応可能な柔軟な財務戦略を維持しています。

環境変化への耐性を持った財務戦略②

22ページをご覧ください。含み益率については「多治見物流センター」「八千代物流センターⅢ」の売却後で42.6パーセントと、引き続きJ-REIT最高水準であると同時に、J-REIT平均や物流REIT平均の2倍超の水準となっています。

その結果、含み益がゼロとなる鑑定評価額の下落率、LTVが50パーセントとなる鑑定評価額の下落率といった物差しで比較した場合、J-REIT平均と比べて事業環境の変化に耐性の強い、質の高いポートフォリオ、バランスシートとなっています。

万が一、金融危機等が起きて鑑定評価額が大幅に下落するような局面になった場合でも、危機に耐える余力が大きいポートフォリオになっていると言えるのではないかと思います。

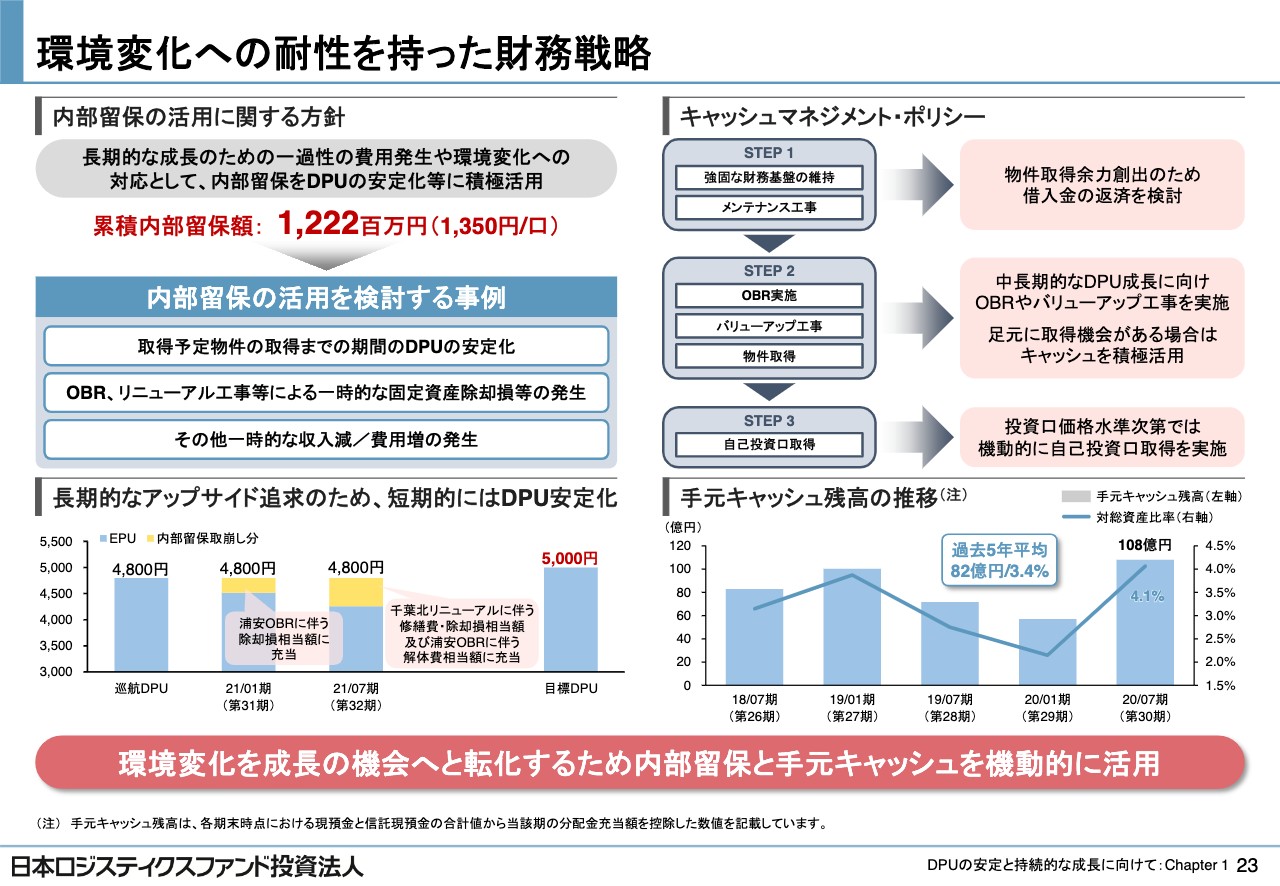

環境変化への耐性を持った財務戦略③

23ページをご覧ください。2物件売却後の累積内部留保額は12億2,200万円、1口当たり1,350円となりました。内部留保については、取得予定物件の取得までの期間のDPU安定化や、OBRやリニューアル工事に伴う一過性の費用への充当、もしくはその他の一時的な収入減少や費用増加への充当などを通じたDPUの安定化に活用していく方針を以前よりご説明しています。

2021年1月期は「浦安」のOBRに伴う除却損相当額へ、2021年7月期は「千葉北」のリニューアル工事に伴う修繕費・除却損相当額、そして「浦安」OBRに伴う解体費相当額にそれぞれ充当することで巡航DPU4,800円を維持し、DPUの安定化に活用していく方針です。

一方、手元キャッシュについては、以前よりご説明しているキャッシュマネジメント・ポリシーに従って活用していきますが、2020年7月期末の残高は物件売却の影響もあり対総資産で4.1パーセントとなる108億円となりました。こちらは過去5年間の平均を上回る水準です。

内部留保、手元キャッシュともに環境変化を成長の機会へと転化する目的で機動的に活用していきたいと考えています。

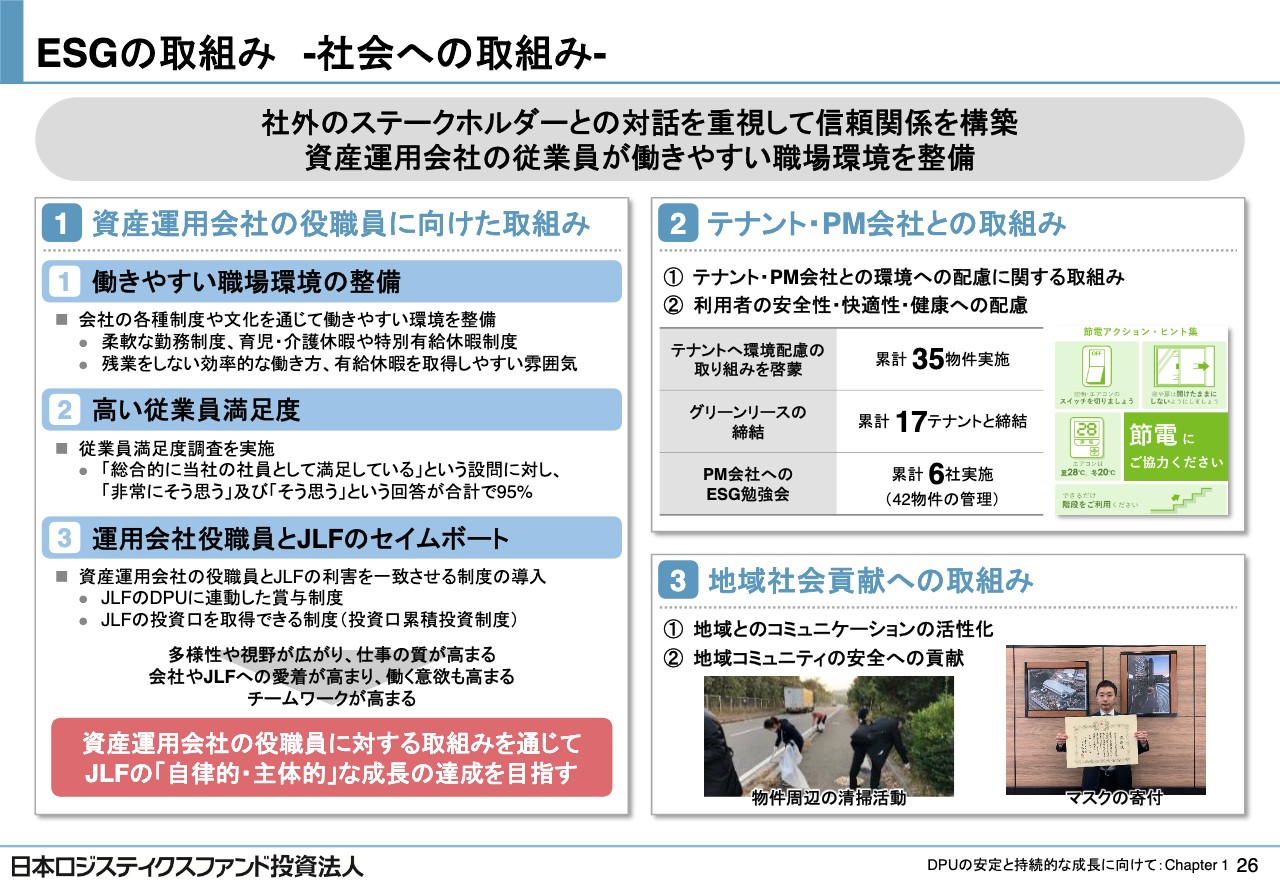

ESGの取組み ー社会への取組みー

24ページから27ページまで「ESGの取組み」について記載しています。「E」の環境だけでなく、「S」のSocialや「G」のGovernanceも含め、引き続き経営上の重要課題と位置付け取り組んでいます。

26ページをご覧ください。当社では以前より時差出勤や育休、産休といった各種制度、また残業しなくても仕事がまわる効率的な働き方の推進などといった企業文化の醸成を通じ、従業員が働きやすい職場環境の整備に力を入れていきました。

その結果、今年2月に実施した「従業員満足度調査」における総合評価において、「満足している」との回答の合計が95パーセントと、非常に高い結果となりました。

また、役職員と投資主のみなさまの利害を一致させる制度として、JLFのDPUに連動した賞与の仕組みや、投資口累積投資制度の導入などを行っています。このような取り組みは、役職員のモチベーションや意識を維持し高めていくことにもつながり、最終的にJLFの「自律的・主体的な成長」の達成に寄与するものであると考えています。

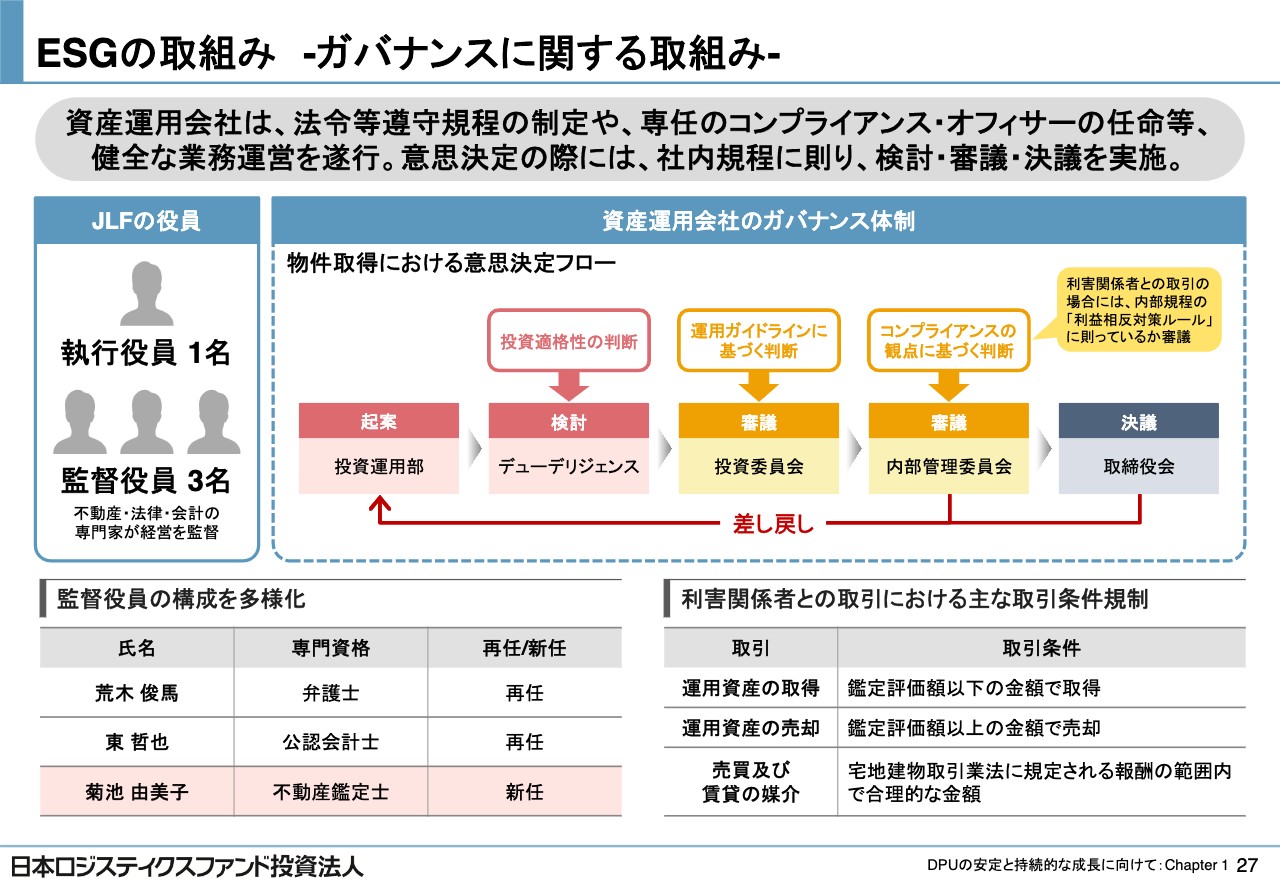

ESGの取組み ーガバナンスに関する取組みー

27ページをご覧ください。ガバナンスに関しても1点ご説明します。10月の投資主総会では、先ほどご説明した資産運用報酬体系の改定に加え、監督役員1名の交代についても提案を予定しており、これにより監督役員の構成の多様化を目指していきたいと考えています。

ESGに関しては投資家のみなさまからご質問をいただく機会も増えてきていますが、引き続き投資家のみなさまのご意見に耳を傾けつつ、ESGへの取り組みを進めていきます。

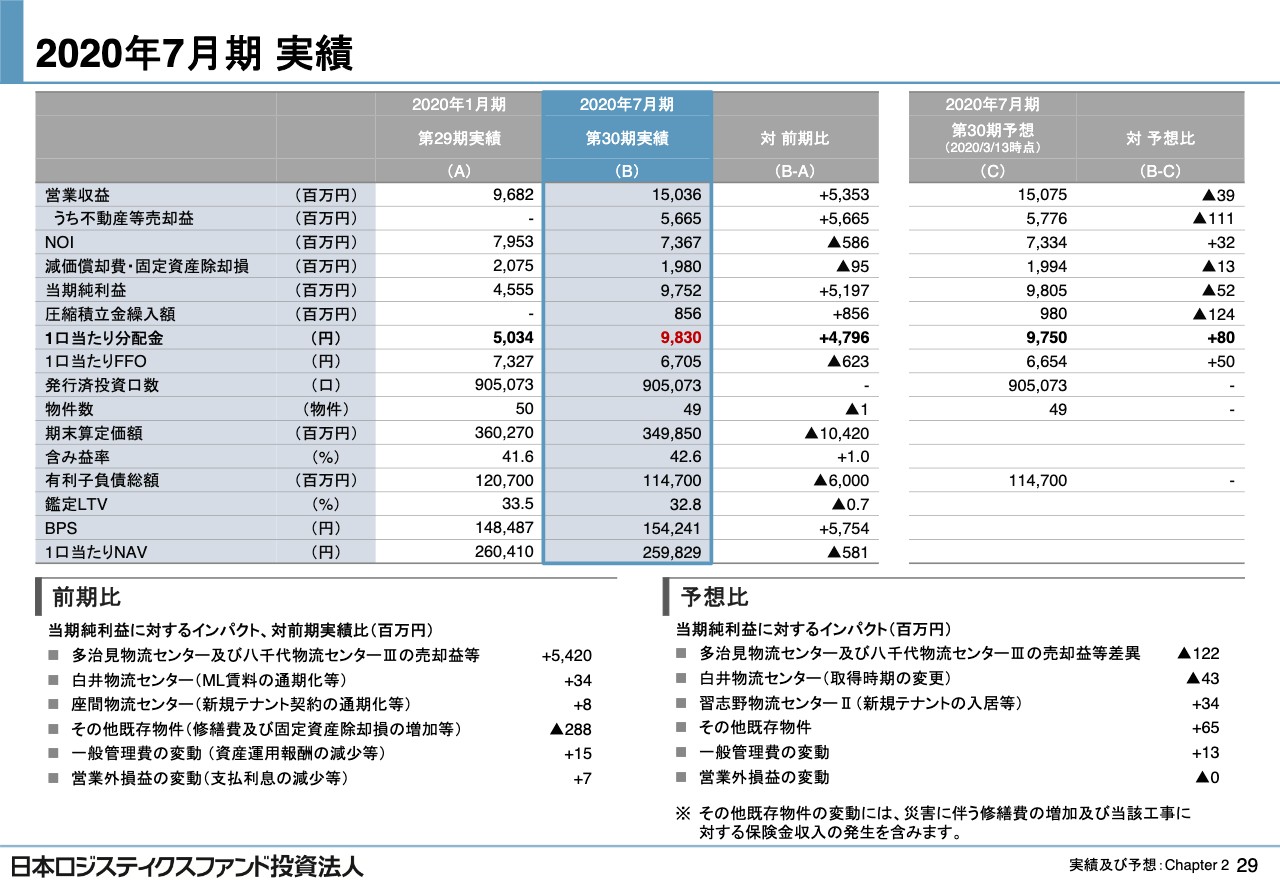

2020年7月期 実績

2020年7月期の実績及び2021年1月期、7月期の予想についてご説明します。29ページは2020年7月期の実績になります。前期実績との比較でもっとも大きな影響を与えたのは「多治見物流センター」「八千代物流センターⅢ」の売却で、物件売却による売却益発生の影響で営業収益が大きく増加しています。

また、売却益発生のタイミングに合わせて必要な修繕工事の前倒しを行った結果、修繕費や固定資産除却損等の費用が増加しています。

営業収益は前期比で53億5,300万円増加の150億3,600万円、当期純利益は前期比で51億9,700万円増加の97億5,200万円となり、内部留保を8億6,000万円取らせていただいた結果、1口当たり分配金は前期比で4,796円増で過去最高となる9,830円となりました。

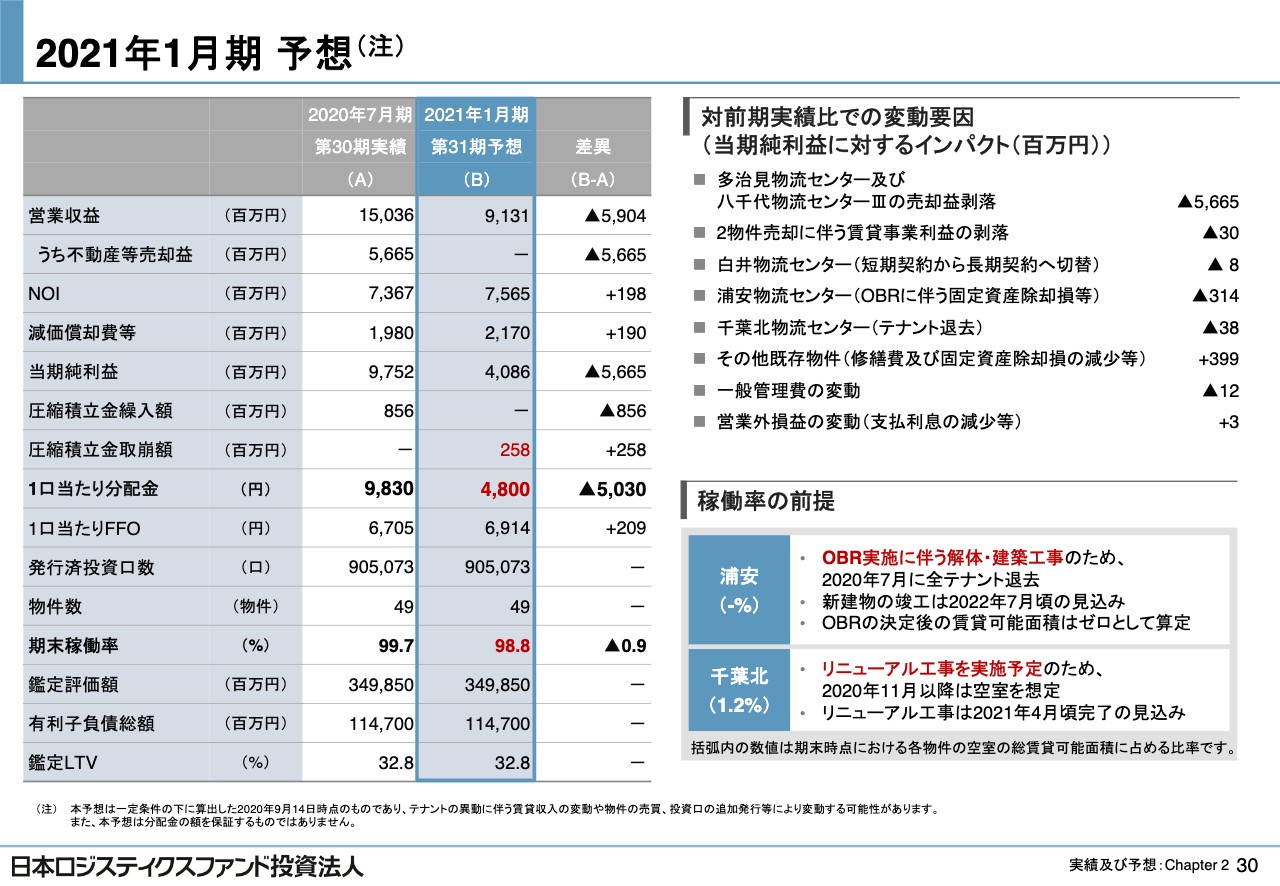

2021年1月期 予想

30ページをご覧ください。2021年1月期の予想になります。減収減益となっている要因は、物件売却による売却益の剥落、また売却2物件の賃貸収入の剥落などに加え、「浦安物流センター」のOBRに伴う固定資産除却損等の発生、「千葉北物流センター」のリニューアル工事に向けたテナント退去などになります。

営業収益は前期比で59億400万円減少の91億3,100万円、当期純利益は前期比で56億6,500万円減少の40億8,600万円となりますが、内部留保の一部取崩しも含め、1口当たり分配金は巡航とお伝えした4,800円を予想しています。

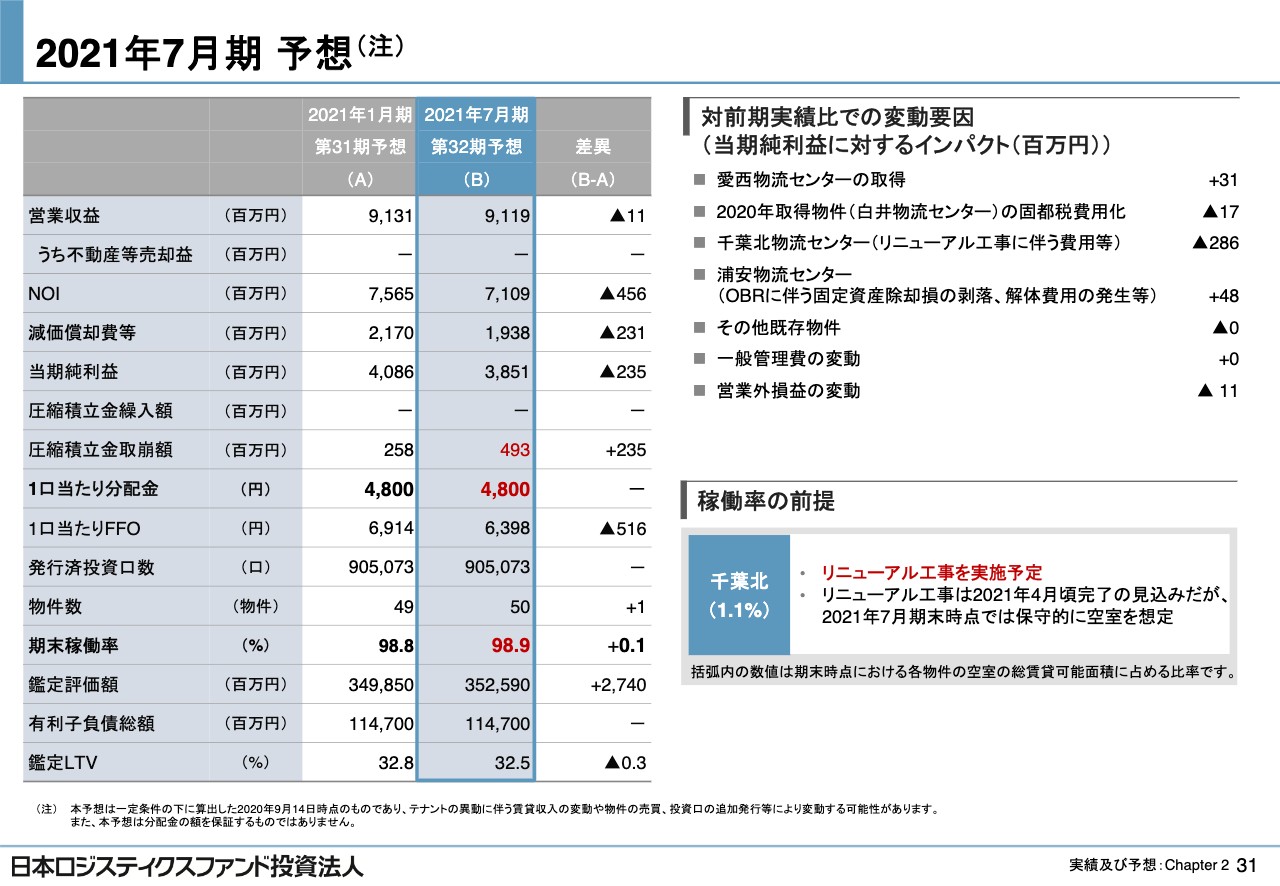

2021年7月期 予想

31ページをご覧ください。2021年7月期の予想になります。「愛西物流センター」の取得により賃料収入の増加が見込めること、また「浦安物流センター」のOBRに伴う固定資産除却損の影響がなくなるなどのプラス要因があります。

一方で、「白井物流センター」の固都税費用化、「千葉北物流センター」のリニューアル工事に伴う費用発生、「浦安物流センター」のOBRに伴う解体費用の発生などがあります。

営業収益は前期からほぼ横ばいとなる91億1,900万円、当期純利益は前期比で2億3,500万円減少の38億5,100万円となり、1口当たり分配金に関しては2021年1月期と同様に内部留保の一部取崩しも含め、巡航とお伝えした4,800円を予想しています。

冒頭でお伝えしたとおり、日本ロジスティクスファンドでは15年を超える運用実績に裏打ちされた質の高いポートフォリオ、強固な財務基盤、そして蓄積されたノウハウ・知見を活用し、社長就任以来申し上げている「投資家ファースト」「ACTIVE Asset Management」を推進、深化させていくことで、どのような環境変化やリスクに対しても柔軟かつ機動的に対応できる自律的な運用体制を構築していきます。

そして、これらの取り組みを通じ、1口当たり分配金の安定と成長を追求していきますので、引き続きご支援、ご高配のほどよろしくお願い申し上げます。それではご説明は以上となります。ご清聴ありがとうございました。